不動産を所有する人に毎年課せられる固定資産税。

高すぎると感じている方も多いのではないでしょうか。

固定資産税は所得税や法人税などの申告税とは異なる賦課課税であり、固定資産税を計算する際に基準になる固定資産税評価額というものも、各自治体の担当者によって個別に決められています。

多くの方は価格が決められた理由や詳細についてよくわからないまま税金を払い続けていらっしゃるでしょう。

しかし実際のところ、評価の過程でミスがあったり、軽減措置等が適用されないままの税額が請求されるなどといった誤課税が問題にもなっています。

そのため、納税義務者自身が税に関する知識をもち、固定資産税評価額を確認することが重要です。

そこで今回は、固定資産税評価額について徹底解説します。

固定資産税評価額はどのような税金の基準になるのか、税額の計算方法、評価額の決定方法、調べ方についての詳細をご紹介していきます。

さらに、固定資産税評価額に疑問が生じた場合の不服申し立ての方法についてもお伝えしていきますので、不動産を所有している方や固定資産税が高すぎると感じている方は、是非読み進めてください。

固定資産税評価額は、固定資産税のもとになるものですよね?

固定資産税以外にも、様々な税金を計算する際の基準になる重要な評価額なのですよ。

まずは固定資産税評価額を用いた税金と、税額の計算式をみていきましょう。

目次

固定資産税評価額は固定資産税以外の税金の計算にも利用されます

固定資産税評価額とは住宅やマンション、固定資産を所有する人に課せられる税金を計算するためのものです。

固定資産=家や土地などの評価額のことをいいます。

所得税や住民税とは異なり、固定資産そのものに課せられるため、所有者本人の支払い能力に関係なく課税額が決定されます。

固定資産税評価額というと、固定資産税の計算だけに用いられるのと思われがちですが、そうではありません。

固定資産税は、様々な税金の計算に用いられます。

固定資産税評価額が基準になる税金を以下にまとめました。

| 税金の種類 | 計算式 | |

|---|---|---|

| ① | 固定資産税 | 固定資産税評価額×1.4% |

| ② | 都市計画税 | 固定資産税評価額×0.3% |

| ③ | 登録免許税 | 固定資産税評価額×2.0% |

| ④ | 不動産取得税 | 固定資産税評価額×3% |

①固定資産税

固定資産税とは、毎年1月1日時点に固定資産の所有権を登記している人に対して課税される地方税です。

固定資産とは土地、建物、償却資産などの総称で、具体的には以下のものを指します。

土地→宅地・田・畑・山林・牧場・原野・塩田・鉱泉地・池沼・その他雑種地

建物→住家・店舗・工場(発電所と変電所を含む)・倉庫・その他建物

償却資産→構築物・機械・工具・器具及び備品・船舶・航空機等の事業用資産で、法人税法上又は所得税法上減価償却の対象となるべき資産

固定資産税は原則として固定資産税評価額×1.4%の計算式で求められますが、自治体によっては1.4%以上の税率を定めることも可能です。

住宅用地の特例など軽減措置や優遇措置が設けられています。

②都市計画税

都市計画税とは、都市計画事業または土地区画整理事業に要する費用に当てるために設けている目的税です。

毎年1月1日時点に都市計画区域のうち、市街化区域内に所在する土地や家屋などの所有権を登記している人に課税されます。

都市計画税は各自治体が課す地方税のため市町村によって税率が異なりますが、上限は0.3%と定められています。

固定資産税と同じく、軽減措置などの特例制度が設けられています。

③登録免許税

登録免許税とは、不動産売買において所有権を移転する際の登記手続きのときに国に納める税金です。

固定資産税評価額にかかる税率は不動産の種類によって異なり、土地と中古住宅の所有権移転登記は2.0%、新築家屋の所有権保存登記には0.4%となります。

売買ではなく、相続や法人合併による登記の場合の税率は0.4%となります。

また、新築住宅で固定資産税評価額が定まっていない場合は課税標準価格×0.4%で算出します。

④不動産取得税

不動産取得税とは、土地や家屋などの不動産を取得(購入)した場合、また増改築によって不動産の価値を高めた場合に所有権を持つ人に課税される都道府県税です。

土地と建物それぞれに課税されます。

減税の税率は3%ですが、2021年4月以降税率は4%へと変更される予定です。

これらの税金の他、建物部分に関しては相続税の計算にも用いられます。

固定資産税評価額は、このような税金を計算する上での根拠となるのです。

固定資産税評価額は市場価格とは関係ない

固定資産税評価額は税金の計算を行うための評価額ですので、市場価格とは関係ありません。

そのため、都心部では固定資産税評価額より大幅に高い価格で取引されることもあれば、過疎地域では固定資産税評価額よりもずっと安い価格で取引されることもあります。

不動産市場の動向や景気の流れなどに左右されるものではありませんので、評価替えをしても価格が大きく変動することは少ないでしょう。

もっとも、価格が大きく変動すれば市町村の重要な財源となる税収も安定しなくなります。

あくまでも税金の計算を行うためのものだということを覚えておきましょう。

固定資産税評価額の調べ方とは 不動産の購入前に調べる事も可能?

あらゆる税金の算出根拠となる固定資産税評価額を把握していれば、自身が所有する不動産にどれだけの税金が課せられるのかが分かります。

では、固定資産税評価額はどのようにして調べたらよいのでしょうか。

いくつかの方法をご紹介します。

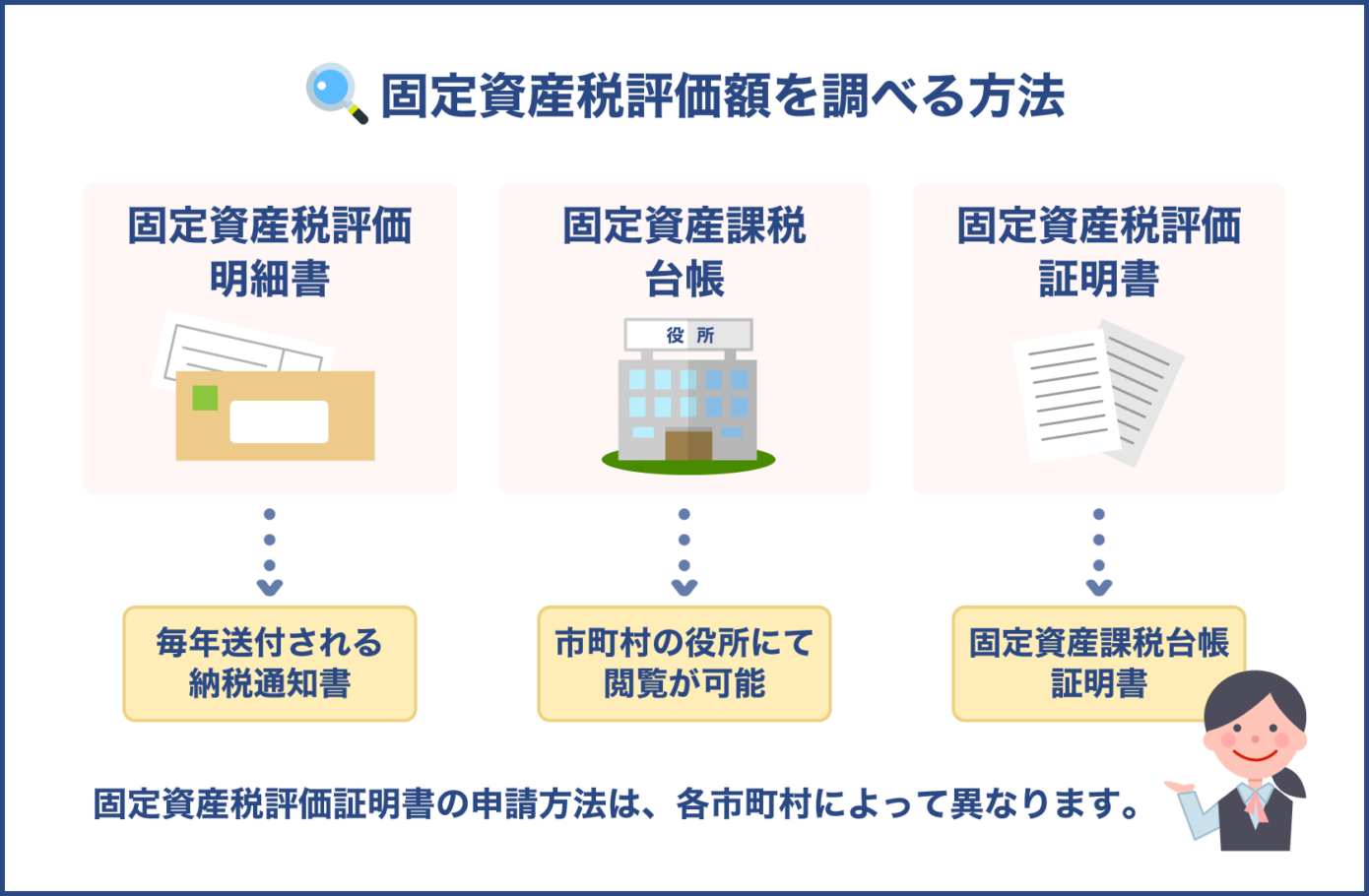

固定資産税評価額を知りたい場合は、以下の書類を参考にしましょう。

- 固定資産税評価明細書

- 固定資産課税台帳

- 固定資産税評価証明書

1. 固定資産税評価明細書とは、日本国内に不動産を所有している人に対して各市町村から毎年送付される納税通知書のことです。

既に固定資産税を納税している方なら、この明細書を保存していらっしゃるでしょう。

納税通知書の中には課税明細書と呼ばれるものが同封されており、その中の価格という欄に固定資産税評価額が記載されています。

例えば、家屋1の価格の欄に555500と記載されていれば、それは建物の固定資産税評価額が55万5500円だということになります。

2. 固定資産課税台帳とは、固定資産税の課税対象となる土地や家屋の所有者や、不動産の所在地、価格などが記載された帳簿のことで、市町村の役所にて閲覧できます。

役所で固定資産課税台帳の閲覧を申請し、固定資産税評価額を確認しましょう。

3. 固定資産税評価証明書とは、固定資産課税台帳に記載されている内容を証明するものです。

申請書・本人確認書類・手数料を用意して申請すると取得できます。

郵送による取り寄せも可能ですが、申請方法が各市町村によって異なりますので、HP等で確認しましょう。

購入前の不動産の固定資産税評価額を調べる方法

購入予定の中古物件の固定資産税評価額を知りたい場合は、既に固定資産税評価額が決定していますので不動産会社等へ問い合わせてみましょう。

新築物件を購入する場合、どんな家なのかが分からなければ固定資産税評価額は判定されません。

事前に把握したい場合はモデルルーム等で税額の目安を教えてくれますが、実際の評価額とは違う場合もありますので注意しましょう。

固定資産税評価額と課税標準額は違う

納税通知書の中の課税明細書を見ると、価格の他に課税標準額というものも記載されています。

固定資産税評価額と課税標準額は同じものとして扱われることがあるのですが、異なるものですので混同しないように気を付けましょう。

通常、これら二つの額は同一額になりますが、土地の部分に関しては異なるケースがあります。

なぜなら、土地の場合は住宅用地の特例や負担調整措置などで調整されることがあるためです。

それらが適用された場合は、固定資産税評価額よりも課税標準額の方が小さくなります。

固定資産税評価額の決定方法 建物と土地でそれぞれ解説

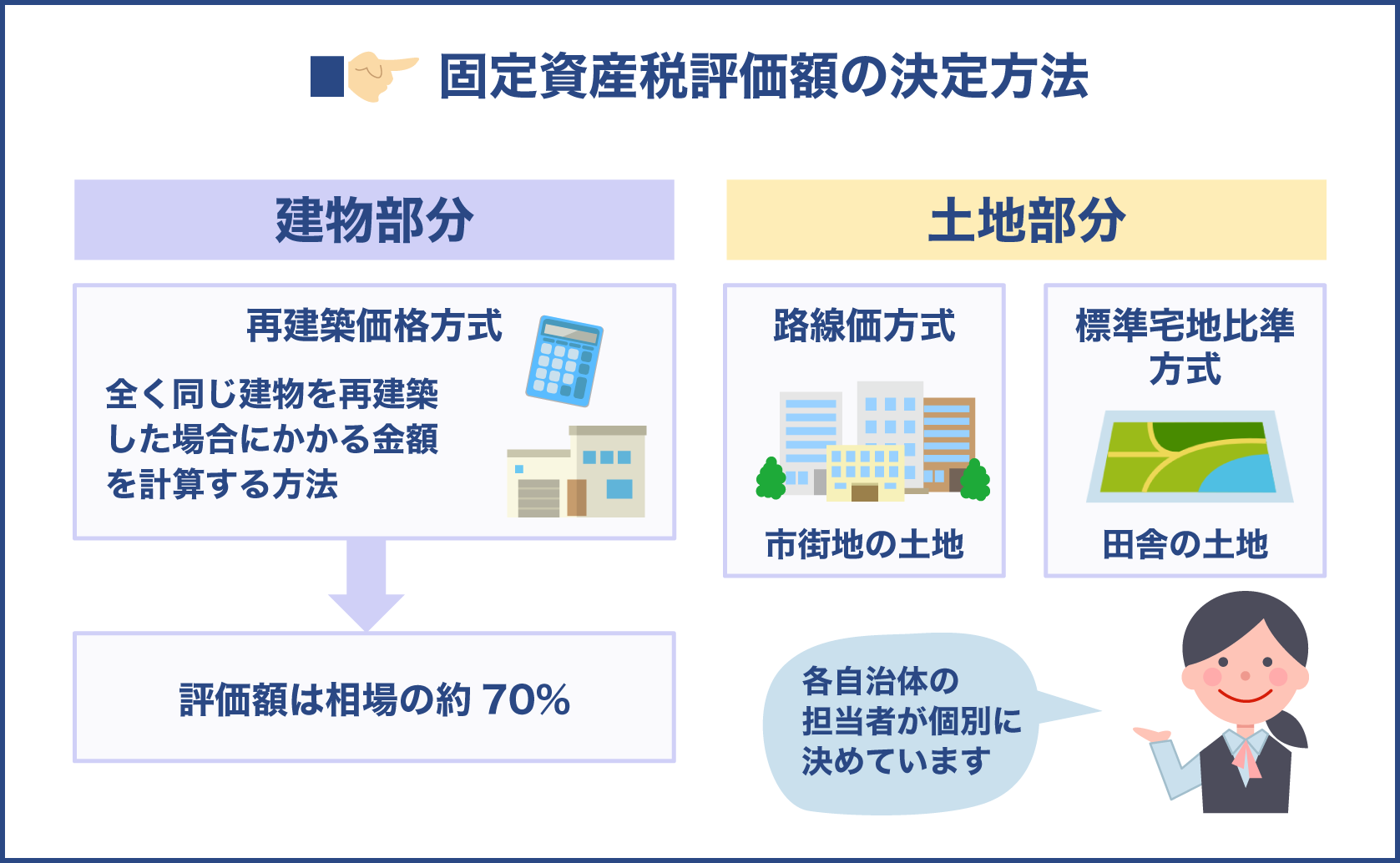

固定資産税評価額は、各自治体の担当者が個別に決めています。

その際の算出方法は全国で統一されており、総務大臣が定める固定資産評価基準に基づいたものです。

家屋の場合は内壁や外壁、屋根、設備ごとに点数をつけ、土地の場合は路線価方式または標準宅地批准方式のどちらかによって算出されます。

固定資産税評価額は、三年に一度見直しされます。

これを評価替えと呼びます。

本来であれば毎年評価替えを行い、適正な時価をもとに課税することで税負担の公平を図りますが、土地や家屋の量はたいへん膨大であり、それを毎年見直すのは実務上不可能だと考えられます。

そのため、原則として3年間評価額を据え置く制度が設けられています。

3年に1度の評価替えを行う年度を基準年度といい、次回の評価替えは2021年(令和3年)に行われる予定です。

各自治体の担当者が個別に決定している固定資産税評価額。

これは固定資産評価基準に基づいて決められており、建物と土地それぞれに課税されます。

ここからは、建物部分と土地部分それぞれの基準内容や決定ポイントについてお伝えしていきます。

建物部分の固定資産税評価額の決定方法

建物の固定資産税評価額は再建築価格方式と呼ばれる評価方式によって決められます。

これは、全く同じ建物を再建築した場合にかかる金額を計算する方法です。

具体的には屋根・基礎・壁体・外壁柱・内壁・床・天井・建具など11種類をチェックし、一つ一つの材料や構造、寸法、また立地などの評価で評点を付け、各評点に単位をかけていきます。

それらを合計したものが、建物の評価額となるのです。

評価点1点=1円になるのが基本ですが、物価水準や設計管理による見直しも行われます。

中古住宅の場合は建物が古くなって価値が下がった分を差し引かなければなりません。

そのため、算出された金額に、築年数分の減価補正をして評価額を決めます。

築年数分の減額率は経年減点補正率といい、これを評価額に掛け合わせて固定資産税評価額を算出します。

この仕組みはマンションでも戸建てでも変わりません。

では、再建築価格方式による固定資産税評価額の計算方法についてみてみましょう。

この計算方法では、再建築費評点数の合計に経年減点補正率と床面積、評価一点当たりの価額を乗じていきます。

建物の固定資産税評価額再建築費評点数×経年減点補正率×床面積×評価一点当たりの価額

固定資産税評価額を決定する自治体の担当者は、固定資産評価基準に基づき、このような方法で計算を行っています。

この評価基準で算出される評価額は相場の約70%程です。

再建築価格方式では物価変動の割合に応じた工事原価で計算を行います。

そのため、セール等で大幅に値下げされた新築住宅を購入したとしても、評価額自体が安くなることはありませんので注意が必要です。

建物の固定資産税評価額がゼロになることはない

建物部分の固定資産税評価が行われるのは、新築や増築された住宅に入居した後、1~3ヶ月以内。

自治体にもよりますが、30分程度の家屋調査をします。

新築時に調査を行ったら、それ以降再度調査をすることはありません。

その後の評価替えでは、機械的に減価補正を行っていくだけとなります。

メンテナンスの有無、建物の状態の良し悪しに関わらず、物価水準や経過年数によって淡々と減額していくだけなのです。

しかし、どんなに建物が古くなっても、耐用年数を過ぎて市場における資産価値がなくなったとしても、固定資産税評価額がゼロになることはありません。

最終残存率と呼ばれる下限が設けられているからです。

最低ラインは新築時の2割とされているため、最低限の税金がかかり続けることになります。

土地部分の固定資産税評価額の決定方法

土地部分の固定資産税評価額は、路線価方式または標準宅地比準方式によって算出されます。

それぞれの方式について、詳しくみていきましょう。

路線価方式とは、道路に設定された価格をもとに、その道路に接する土地の価格を計算する方式で、比較的住宅が集中している市街地の土地の評価に用いられます。

道路には固定資産路線価と呼ばれる1m2当たりの価格が設定されており、これに土地の形などに応じた評点を掛け合わせることで適切な評価を計算することができるのです。

路線価方式の計算方法は以下の通りです。

固定資産税路線価×土地の面積×評点=固定資産税評価額

標準宅地比準方式とは、近くにある価格の基準になる土地と比べて、固定資産税評価額を算出する仕組みです。

市街地ではない、田舎にある不動産を評価する際にはこちらの方式が採用されます。

評価する不動産の近くにある標準宅地を探し、単価を決定したら、土地の形状や条件によって補正率を掛け合わせます。

標準宅地比準方式の計算方法は以下の通りです。

標準宅地の価格×土地の面積×補正率=固定資産税評価額

土地には5種類の価格が付けられる

一つの同じ土地であっても、固定資産税評価額以外にもいくつかの価格が付けられていることをご存知でしょうか。

○○の地価が上昇しているなどという話題をニュースで見た方も多いでしょう。

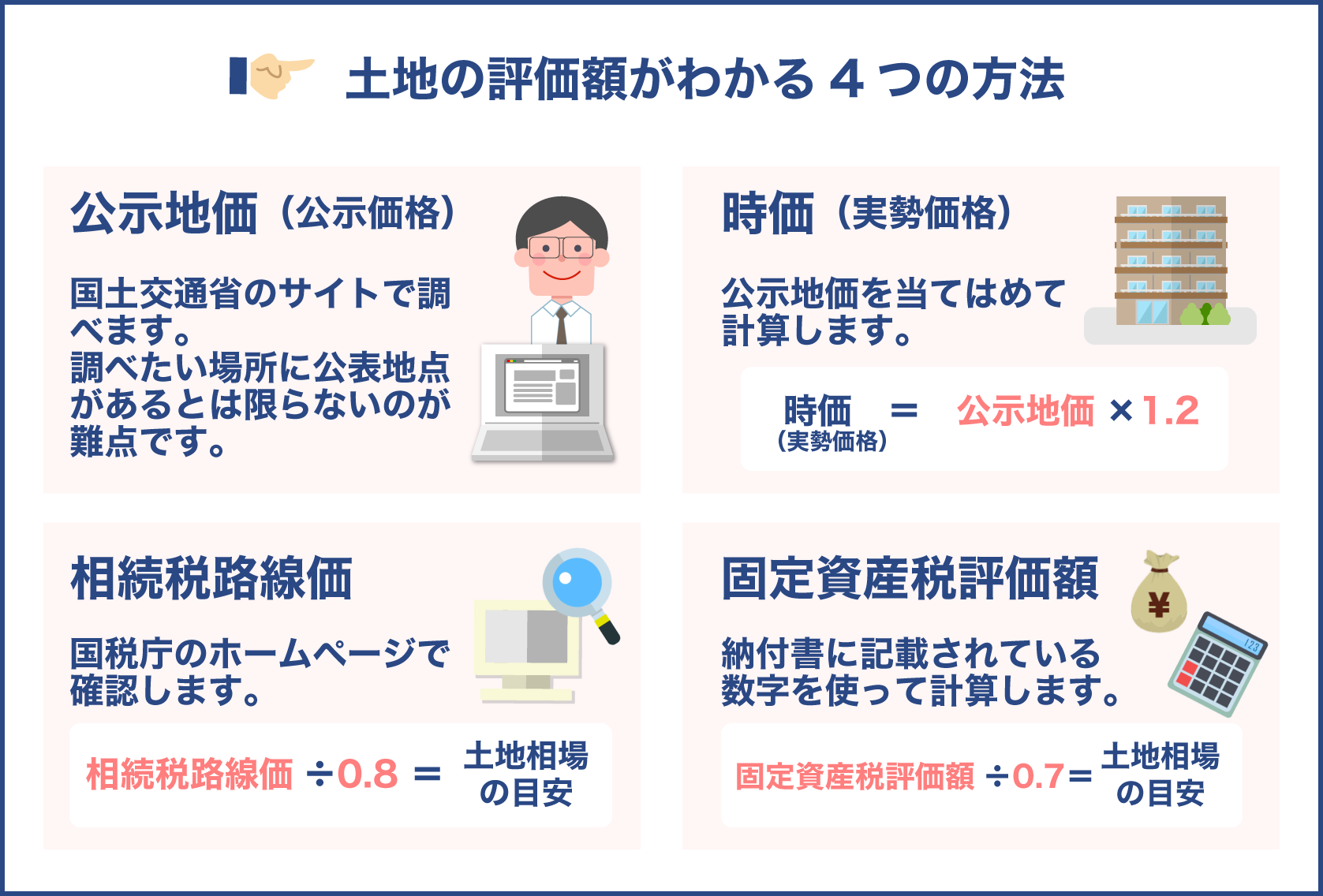

あれは、地価公示価格と呼ばれるもののことで、評価地点を決めて評価価格を算出し、適正な時価相当額を算出したものです。

同じ土地に付けられた価格であっても、地価公示価格と固定資産税評価額の価格は異なります。

なぜ同じ土地にいろいろな価格が設定されるのでしょうか。

その目的や価格の調べ方について詳しくみていきましょう。

| 番号 | 評価 | 価格 | 目的 | 確認方法 |

|---|---|---|---|---|

| 1 | 時価(実勢価格) | 時価 | 不動産取引 | 土地総合情報システム |

| 2 | 公示価格 | 時価相当 | 取引の指標、公共事業の買収 | 土地総合情報システム |

| 3 | 基準地価 | 時価相当 | 公示地価の補完 | 土地総合情報システム |

| 4 | 相続税路線価 | 公示価格の80% | 相続・贈与の評価 | 国税庁WEBサイト 路線価図 |

| 5 | 固定資産税評価額 | 公示価格の70% | 固定資産税等税金の評価 | 納税通知書他 |

※土地総合情報システムとは国土交通省が運営しているWEBサイトで、不動産の取引価格や公示価格、基準地価を誰でも閲覧することができます。

- 時価(実勢価格)

時価とは、需給バランスで成り立つ実勢価格のことです。

これは不動産業界や取引する個人にとって身近な価格といえるでしょう。

時価は不動産市場において実際に取引が成立した時の価格をいいますので、売り出し価格ではなく、売主と買主との間で受給が釣り合ったことを示す成約価格となります。

不動産需要の高いエリアでは公示価格よりも高い値段で取引されますが、人口減少が続く過疎地域等では地価公示よりも安い値段で取引されることも少なくありません。

- 公示価格

公示価格とは毎年1月1日時点の価格を国土交通省土地鑑定委員会が公表しているもので、取引の指標となる価格です。

法令に基づき国家機関等が定期的に評価している公的な価格のうち、個別の地点と適正な価格が一般に公表されているものをいいます。

いわゆる、国が調べた都市の土地の価格です。

毎年公表されるため、地価変動が分かりやすいのがメリットです。

公示地価法では、一般の土地の取引価格に対して指標を与えるとともに、公共事業用地の取得価格算定の規準となるように努めなければならないと定められています。

基礎的な評価基準となるため、日本国内の土地の価格の動向を見る上で重要な指標といえるでしょう。

- 基準地価(都道府県地価調査)

基準地価とは、各都道府県が選定した基準地の価格のことを言います。

1974年に定められた国土利用計画法に基づき、基準地の価格を各都道府県知事が判定しています。

国が判定する公示価格以外に、都道府県が判定する基準地価があるのは、都市部以外の地域の土地の価格形成を目的としているためです。

公示価格の補完的な指標であり、公示価格と基準地価が重複することもあります。

- 相続税路線価

相続税路線価とは、相続税や贈与税の税額を算出する事を目的にしている価格で、公示価格の80%が目安となります。

土地取引の指標となる公示価格は国土交通省が定めた地点を評価対象にしているため、全国を網羅しているわけではありません。

一方で相続路線価は日本国内の多くのエリアをカバーしていますから、調べたい地点の土地価格をピンポイントで調べることが可能です。

- 固定資産税評価額

この記事のメインテーマでもある固定資産税評価額は、固定資産税をはじめとする不動産関連の税金を算出することを目的とした価格で、公示価格の70%が目安となります。

毎年1月1日時点で不動産の所有権を登記している人に送付される納税通知書に記載された課税証明書にその額が記載されています。

固定資産税評価額は公示価格の70%が目安ですから、評価額を70%で割ると時価相当の価格が分かります。

固定資産税評価額が分かれば売買取引の際に参考になる実勢価格を知ることも出来ますよ。

固定資産税評価額が分かれば、いろいろな価格の目安を知ることができますね。

固定資産税と都市計画税の特例適用の条件を解説

原則として全ての土地と建物が課税対象となる固定資産税と、都市計画法による市街化区域内に所在する土地と建物が課税対象となる都市計画税。

初めにお伝えした通り、所有者には固定資産税評価額に税率をかけ合わせた額の税金が課せられます。

| 固定資産税 | 固定資産税評価額×1.4% |

|---|---|

| 都市計画税 | 固定資産税評価額×0.3%(原則) |

ただし、所有する不動産が一定の要件を満たしている場合には特例が適用され、税の軽減措置を受けられます。

ここでは、固定資産税と都市計画税の特例についてみていきましょう。

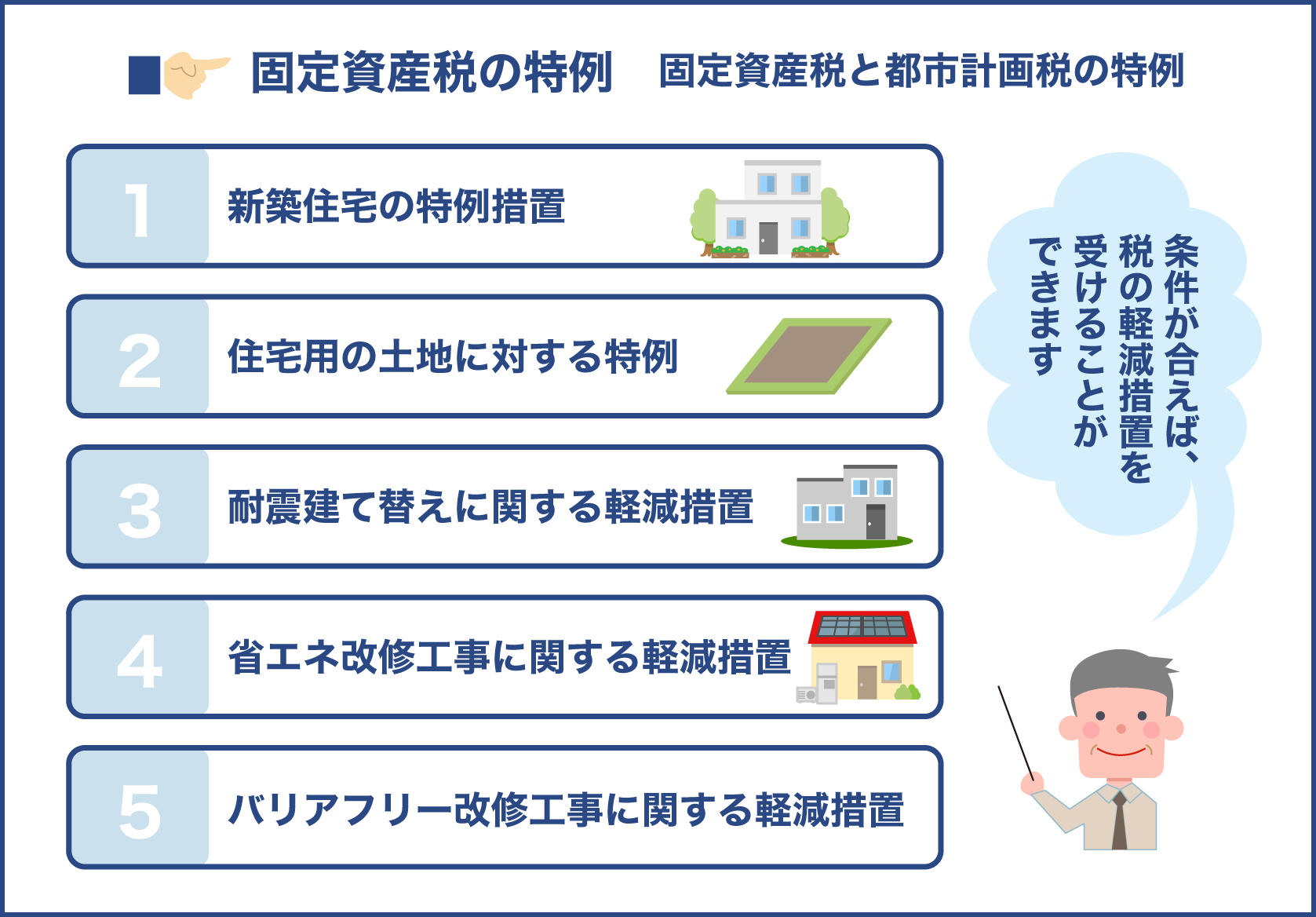

- 新築住宅の特例措置

新築住宅の場合、当初の固定資産税の税負担が大きいため、住宅取得者の初期負担を軽減する特例措置が設けられています。

この特例では、新しく住宅を建築した際、120m2までの部分についての固定資産税額を半分にすることができます。

期間については住宅の種別によって異なり、一般住宅なら3年間、3階建て以上の耐火構造又は準耐火構造なら5年間、認定長期優良住宅なら5~7年間となります。

特例の主な要件は以下の通りです。

- 居住用部分の床面積が家屋全体の2分の1以上

- 居住用部分の床面積が一戸当たり50m2以上280m2以下(共同貸家住宅は40m2以上280m2以下)

新築住宅の固定資産税の減税措置(120m2までの部分)については、以下をご確認ください。

| 種別 | 減税期間 |

|---|---|

| 一般住宅 | 3年 |

| 3階建て以上の耐火構造又は準耐火構造 | 5年 |

| 認定長期優良住宅 | 5年 |

| マンションなどの認定長期優良住宅 | 7年 |

税額

固定資産税額は2分の1とする

税額=(固定資産税評価額×1.4%)÷2

- 住宅用の土地に対する特例

固定資産税と都市計画税の課税対象となる土地が住宅用地だった場合、小規模住宅用地と一般住宅用地の一定部分に対して特例が適用されます。

住宅用地の特例は新築住宅の特例とは異なり、課税標準が減額される仕組みです。

また、減額後の評価額は面積によって異なります。

小規模住宅(200m2以下の部分に対して)の場合、固定資産税について固定資産税評価額の6分の1、都市計画税について固定資産税評価額の3分の1が減額されます。

一般住宅用地(200m2超 建物延べ床面積の10倍までの部分に対して)の場合、固定資産税について固定資産税評価額の3分の1、都市計画税について固定資産税評価額の3分の2が減額されます。

この特例が適用されるには、1月1日時点においてその土地の上に住宅が建っていることが要件となります。

住宅用地の減税措置について、以下をご確認ください。

| 面積 | 固定資産税 | 都市計画税 |

|---|---|---|

| 200m2以下 | 税額=(固定資産税評価額×1/6)×1.4 | 税額=(固定資産税評価額×1/3)×0.3 |

| 200m2超 | 税額=(固定資産税評価額×1/3)×1.4 | 税額=(固定資産税評価額×2/3)×0.3 |

住宅用地の特例は、店舗兼住宅やマンションでも適用されます。

店舗兼住宅の場合は、土地全体のうち居住用部分が半分以上であれば、土地全体を住宅用地とみなすことが可能です。

マンションやアパートなどの集合住宅の場合は、敷地全体の面積を居住用住戸の個数で割って計算します。

特例が適用されれば、税金の負担が少なくなりますね!

住宅用地の特例が適用されれば、固定資産税と都市計画税の節税効果を得られることが分かりましたね。

空き地や更地の駐車場にしているだけの土地も、住宅用に変更すれば税の負担を軽減できますよ。

評価された固定資産税評価額が高すぎると感じる場合、このような特例を受けられるかどうかも確認してみましょう。

他にも様々な軽減措置があるのでいくつかご紹介します。

- 耐震建て替えに関する軽減措置

耐震建て替えに関する軽減措置は、昭和57年1月1日前からある建物を取り壊し、新しく耐震基準を施した建物を建築した場合に適用されるものです。

新たに課税される年度から3年間分の固定資産税が全額免除されます。

なお、建て替えではなく耐震化改修を行った住宅についても、1年間の減免が適用されます。

- 省エネ改修工事に関する軽減措置

省エネ改修工事に関する軽減措置は、二重サッシ化や複層ガラス化などといった窓の断熱改修工事とともに、床や壁、天井の断熱改修工事を行うなど、一定の省エネ基準を満たすための改修工事を行った場合に適用されます。

改修工事を終えた翌年度の固定資産税額が3分の1まで減額されます。(床面積120m2相当まで)

- バリアフリー改修工事に関する軽減措置

バリアフリー改修工事に関する軽減措置は、高齢者等が居住する住居のうち、一定の要件に該当するバリアフリー改修を行った場合に適用されます。

改修工事完了年の翌年度分の固定資産税を1戸当たり100m2まで3分の1減額されます。

減額措置が受けられるのは改修工事完了年に満65歳の人、要支援認定または要介護認定を受けている人、障害のある人のいずれかです。

固定資産税の誤課税が大きな問題となっているので注意!

固定資産税の特徴は、所有する不動産の評価を自治体担当者が行い、一方的に税額が決められ請求される賦課課税であるという点です。

自治体から送られてくるものだから誤りはないだろうと考えてしまいますが、実は最近、固定資産税の誤課税が大きな問題となっているため、注意が必要です。

この中でも特に多いのが、住宅用地の特例の適用要件に該当しているにも関わらず、適用されないままの税額が請求されるケースです。

前項でお伝えした通り、住宅用地に対する固定資産税や都市計画税の減税は大変手厚いものであり、毎年支払わなければならない税額に大きな影響を与えます。

そのため、送付される納税通知書や課税証明書を納税義務者が十分に確認し、適用要件と照らし合わせる必要があります。

またお伝えしている通り、固定資産税評価額の現地調査は新築時の一度しか行われません。

その後は実地調査を行わず、評価替えのときに機械的に減価補正をしていくのみとなります。

では、固定資産税の課税対象となる不動産を自治体がどうやって確認しているのかというと、毎年1月1日(東京都の場合)に撮影する航空写真で調査をしています。

航空写真を見て家屋が新築や増築されているか、用途が変更されているかを確認しているのです。

土地や建物の面積、間口や形状、用途が登記簿上と実測で異なっていたとしても、それを報告しない限り評価に反映されることはありません。

自治体側から送付される納税通知書の内容は必ずしも正しいものだと断言できるものでないため、納税義務者自身がその税額をチェックしましょう。

特に住宅や土地の用途変更や滅失があった場合は、忘れずに申し出を行うことが大切です。

自分の不動産の固定資産税評価額に不服がある場合の申し立て方法

自身が所有する不動産の固定資産税評価額が近隣にある似たような住宅と比べて高すぎるなど、この評価額に不服がある場合、不服申立制度を利用することができます。

固定資産課税台帳に登録された価格に疑問が生じる場合は、固定資産評価審査申出制度を利用し、固定資産評価審査委員会に再審査を申し出ましょう。

この制度を利用出来るのは、納税通知書の交付を受けた翌日から起算して3月以内となります。

申出を行う場合は、同じ地域の固定資産税の課税相場を確認しておくことが大切です。

なお、登録価格以外の申立については、各市町村に異議申し立てを行う手続きが必要となります。

申立てによって過払いが認められた後はどうなりますか?

既に支払っている税金に関しては、払いすぎた分が還付金として返還されます。

過徴収による請求権の消滅は5年とされているため5年間分の還付金しか受け取れないとされていますが、自治体によっては条例でそれ以上の期間についての請求を認めているところもあります。

ですから、誤課税が認められた場合は、過去の分も含めて請求してみましょう。

ここまで、固定資産税評価額について解説してきました。

固定資産税評価額は、固定資産税を含む、いくつかの税金を計算するための価格です。

実際に取引されている市場価格とは異なりますので注意しましょう。

固定資産税評価額は建物と土地それぞれ別に算出されます。

土地の評価は路線価方式または標準宅地比準方式によって算出され、建物は同じ建物を建築したらいくらになるのかを計算する、再建築価格方式によって算出されます。

建物に関しては築年数が経過するごとに減点補正され、減額されますが、新築時の2割以下になることはありません。

空き家でも、耐用年数を過ぎた家でも、住宅がある限り固定資産税は請求されることを覚えておきましょう。

納税通知書や固定資産課税台帳等を確認しておくことは、予め税額を把握することに加え、誤課税を防ぐことにもつながります。

送付されたものをそのまま受け入れるのではなく、自身で課税相場を調べたり、特例の適用要件を調べたりすることが大切です。

もし、固定資産税評価額に疑問が生じた場合は、固定資産評価審査委員会に再審査申し立てを行うことが可能です。

その際は根拠を説明できるよう、課税状況や相場を徹底的に調べておくことが重要です。