サラリーマンで会社から給与を受け取っている方の場合、確定申告を行ったことがない方も多いのではないでしょうか。

自身で行わなくても所得税や住民税を納められるのはとても便利ですが、普段から税金に対する関心が低いと、想定外の事態に見舞われる可能性があるため注意が必要です。

給与所得以外の所得を得た場合には確定申告を行わなければなりませんので、不動産売却で得た所得は譲渡所得も確定申告の対象となります。

もし申告せずに放置していたら、税務署からの調査を受けるかもしれません。

税務署からの通知や連絡、お尋ねがきたら、冷静に対応しましょう。

この記事では、不動産売却と確定申告について詳しく解説していきます。

税務署が来た時の対策は?無申告だった場合の罰則はどれくらい?など無申告だった場合の対応をはじめ、確定申告の必要性を明確にする譲渡所得の計算方法や知っておきたい必要書類についてもご紹介します。

不動産を売却する予定のある方、確定申告を忘れていたという方は是非最後までご覧ください。

不動産売却の確定申告を忘れたままだとどうなりますか?

税務署から文書が送られてきたり、呼び出されたりします。

脱税していると思われているということですか?!

悪意ある無申告であると認められるのは、税務署からのアクションを避けている人だけです。

すぐに対応すれば大丈夫ですので、こちらで対処法を確認して、心当たりのある方はすぐに手続きを行いましょう。

目次

不動産売却で確定申告せずにいると税務署から連絡がくる!?

そもそも、確定申告をなぜ行わなければならないのかについてみいきましょう。

確定申告とは、毎年1月1日から12月31日までの所得の合計に対する税額を算出し、翌年の2月16日から3月15日までの間に申告・納税することを言います。

なぜ行うのかというと、税金を納める手続きをする必要があるからです。

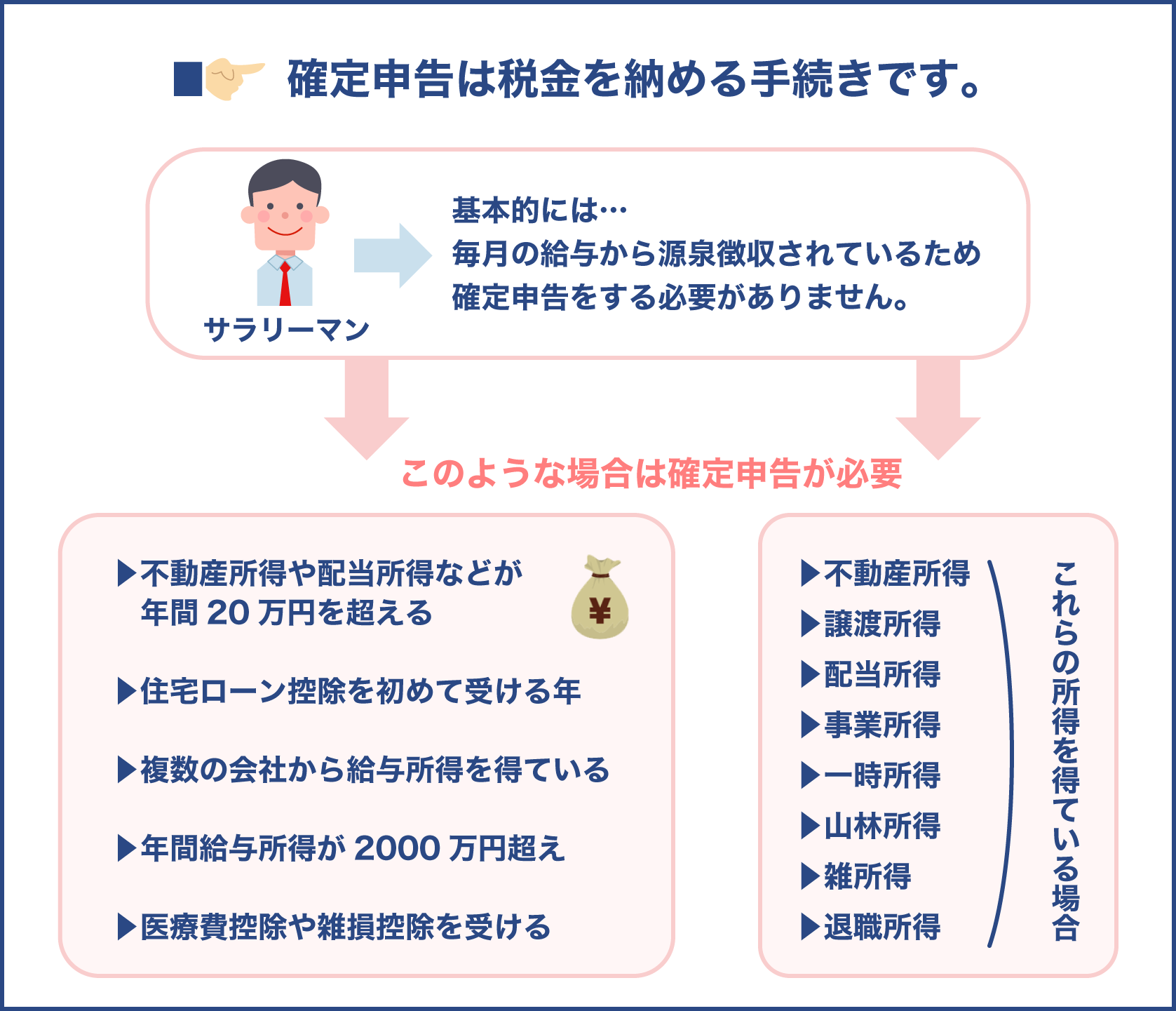

一般的な会社員の場合は、所得税が毎月の給与から源泉徴収として天引きされ、年末調整によって精算されているため、確定申告の必要はありません。

所得を納める手続きを、会社が行ってくれているというわけです。

しかし、給与所得を除く次のような所得に関しては確定申告をして所得税を納める手続きをする必要があります。

- 不動産所得

- 譲渡所得

- 配当所得

- 事業所得

- 一時所得

- 山林所得

- 雑所得

- 退職所得

不動産を売却して所得を得た人、個人事業主として事業所得を得た人、また退職金も確定申告の対象となります。

先ほど会社員は確定申告の必要がないと申し上げましたが、それは給与に関する所得に関してのみ。

会社員でも、次のケースに該当する場合は、自身で確定申告手続きを行う必要があります。

- 不動産所得や配当所得などの所得が年間20万円を超える

- 住宅ローン控除を初めて受ける年

- 2つ以上の会社から給与所得を得ている

- 年間の給与所得が2000万円を超える

- 医療費控除や雑損控除を受ける

等

給与所得以外の所得があった場合、税務署がそれらを把握するためには、個人が報告をしなければ分かりません。

所得税の課税対象となる所得が発生した場合に税務署に申告し、納税をするために確定申告する必要があるのです。

不動産売却における確定申告の要否については下記表をご確認ください。

| 確定申告の要否 | 譲渡所得の計算式 | 譲渡所得 |

|---|---|---|

| 必要有り | 譲渡価格-取得費用-売却費用<0 | 発生 |

| 必要なし | 譲渡価格-取得費用-売却費用≦0 | 発生していない |

売却価格から取得費用と売却費用を差し引いた額がプラスの場合は譲渡益が発生していることになりますので、確定申告が必要です。

※計算式についての詳しい内容については後の項目で解説します。

譲渡所得が発生したらどんな税金が課税されるのですか?

所得税・住民税・復興特別税が課税されます。

不動産の所有期間によって税率は変わりますが、所得税15.315~30.63%、住民税5~9%となっています。

もし申告を怠った場合は次のようなケースへと発展します。

- 税務署からお尋ねが送られてくる

- 税務調査が来る

不動産売却では必ず、所有権を買主へと移転する所有権移転登記を行います。

その手続は法務局にて行うのですが、その情報は税務署にも自動的に流れます。

なぜなら、どちらも国が直轄する役所だからです。

そのため、税務署は確定申告をしていなくても不動産売却を行ったことを知っているのです。

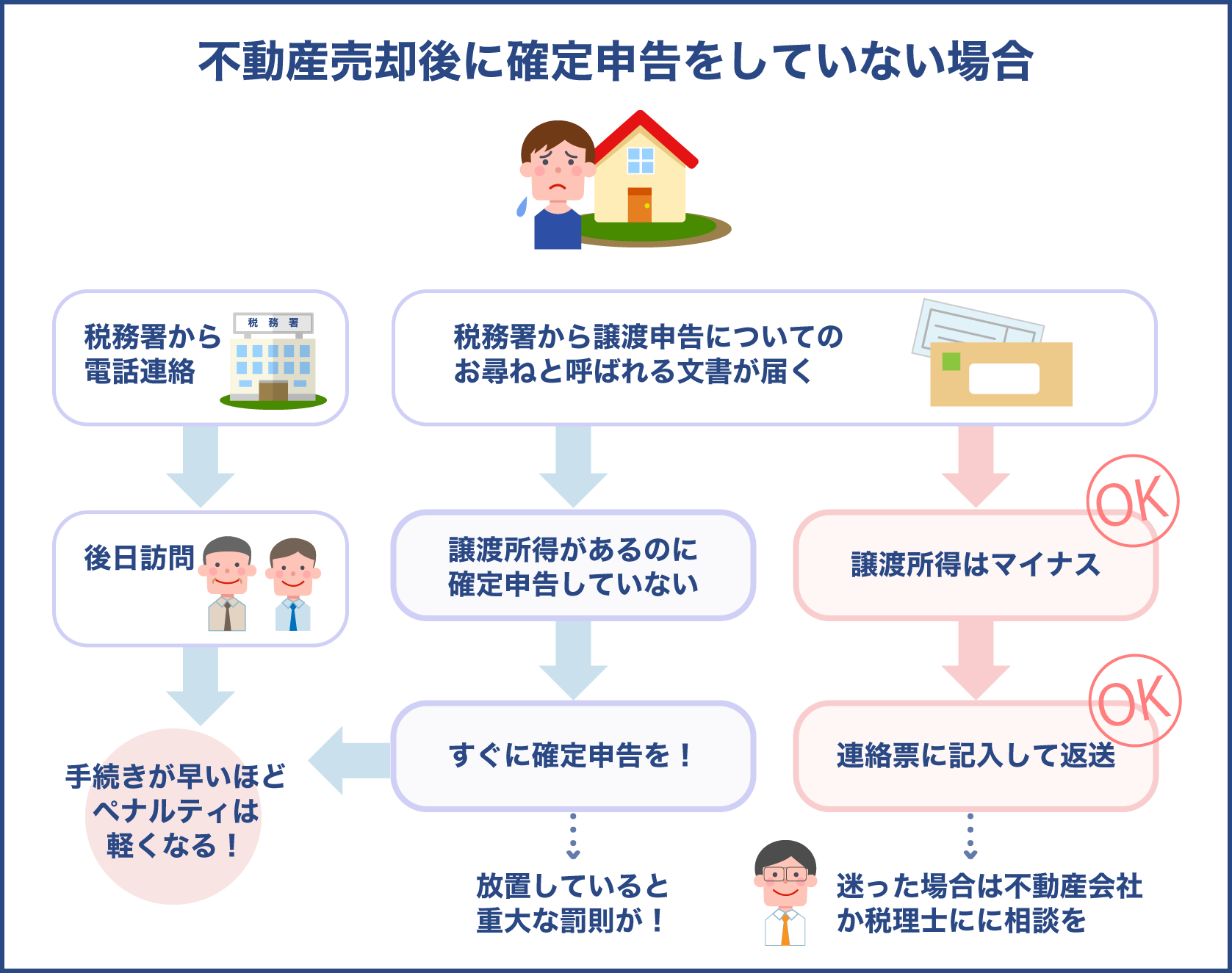

不動産売却をして譲渡所得があるのに確定申告をしていない場合は、税務署側から何らかのアクションがありますので、速やかに対応することが大切です。

税務署から申告時期が過ぎた頃にお尋ねが送られてくる

不動産売却をすると、申告時期を過ぎた頃に税務署から譲渡申告についてのお尋ねと呼ばれる文書が送付される場合があります。

この文書は一般的に、お尋ねと呼ばれています。

お尋ねが誰に、何故、どうして送られてくるのかという詳しい定義のようなものは明示されていません。

しかし、不動産売却や贈与、相続など、基本的に大きなお金を動かした人に対して送られてくるようです。

大きなお金が動けば、何らかの税金が発生するからです。

不動産売却の場合は法務局から流れてきた所有権移転登記の情報と不動産業者からの資料を参考にして、お尋ねを送付する対象者を絞っていると言われています。

不動産売却をした人のうちお尋ねが送付されてくるのは、前年に不動産売却を行っているにもかかわらず確定申告がされていない場合が多いようです。

所有する不動産を売却して利益が出た場合は利益に対して譲渡所得税の支払い義務が生じます。

申し上げた通り給与所得以外の所得を得た場合はそれを申告して納税する義務があるため、税務署側は、売却で利益が出ているのに確定申告していませんよね?所得税を納税していませんよね?という確認をする意味でお尋ねを送ってくるのです。

ただし、お尋ねはあくまでもお尋ね。

税務署側は、本当に利益が出ていないのか?を確認したいという理由からお尋ねを送っていますので、送付された人に必ず譲渡所得があるわけではありません。

売却による利益が発生していない場合は売却や取得費などあらゆる数値を明確に伝えることで、それ以上追及される心配はないでしょう。

お尋ねには必ず回答すること

お尋ねが届いたからといってすぐに税務調査が行われたりペナルティを課されるわけではありません。

そもそも、お尋ねというのは法的な書類ではないからです。

そのため回答せずにいても法的な罰則を受けることはありませんが、回答せずにいると催促の文書が届いたり、直接連絡が来て税務署に呼び出しされたりするでしょう。

もし故意に回答せず、申告を回避しようとしていたと認められた場合は、重大な罰則を受けるかもしれません。

ですから、お尋ねが届いたら、冷静に速やかに回答することが大切です。

なお、お尋ねには回答期限がありますので、迅速に対応しましょう。

①譲渡所得があるのに確定申告せず、お尋ねが届いた場合

お尋ねの文書では、譲渡所得がある場合、速やかに確定申告を行うよう促す文言があります。

確定申告の期限を過ぎていてもいつでも受け付けてもらえますので早めに手続きを行いましょう。

ただし、期限を過ぎた後の申告は期限後申告として扱われるため、無申告加算税や延滞税が加算されるかもしれません。

期限から申告までの期間が短いほどペナルティは軽くなりますので、お尋ねが来たらすぐに確定申告をしましょう。

②譲渡所得がないのにお尋ねが届いた場合

お尋ねが届いたけど、譲渡所得が出ていないというケースも考えられます。

その場合、確定申告の必要性はありませんが、お尋ねに同封されている連絡票に必要事項を記入して返送する必要があります。

税務署は売却による譲渡所得の実態が把握できない場合にもお尋ねを送付しているため、連絡票で譲渡所得が発生していないことを証明する必要があるのです。

連絡票には次の項目を記入します。

| 譲渡不動産 | 不動産の所在地・種類・利用状況 |

|---|---|

| 取得費用 | 譲渡不動産を取得した時期とかかった費用について |

| 譲渡代金 | 譲渡不動産を売却した時期と売却した代金について |

これらの項目を記入する際は、契約書や領収書、取引に使用した通帳などを用意し、正確な内容を確認しながら行いましょう。

誤った内容を回答して数字が合わなければ逆に疑われてしまい、税務調査や追徴課税を課される可能性があります。

正確に記入する自信がない場合は、仲介を依頼した不動産会社や税理士に相談することが大切です。

お尋ねが届かずに、いきなり税務調査が来る

お尋ねは税務署が無申告者へ起こす最初のアクションですが、最初にお尋ねが届いたらそれはラッキーなのかもしれません。

無申告者の中には、お尋ねが届かず、いきなり税務署が来たりすることもあるからです。

税務調査には任意調査と強制調査がありますが、譲渡所得の場合は税務署の調査部門が担当する任意調査となります。

税務調査が来るからといって、急に自宅にやってくるわけではありません。

原則として調査の10日ほど前に日程の連絡が入ります。

場合によっては税務署側からくるのではなく、呼び出しされるケースも多く、その場合も日程を協議して速やかに対応しましょう。

お尋ねや催促に対応せず、税務署からの直接連絡にも対応していなかった場合は、急に税務署職員がやってくることもあります。

このようなケースですと納税義務があるにもかかわらず重加算税の対象となる脱税を行っているとみなされている可能性が高いでしょう。

税務署からは逃れることが出来ず、ペナルティはどんどん重くなっていきますので、誠実に対応することが大切です。

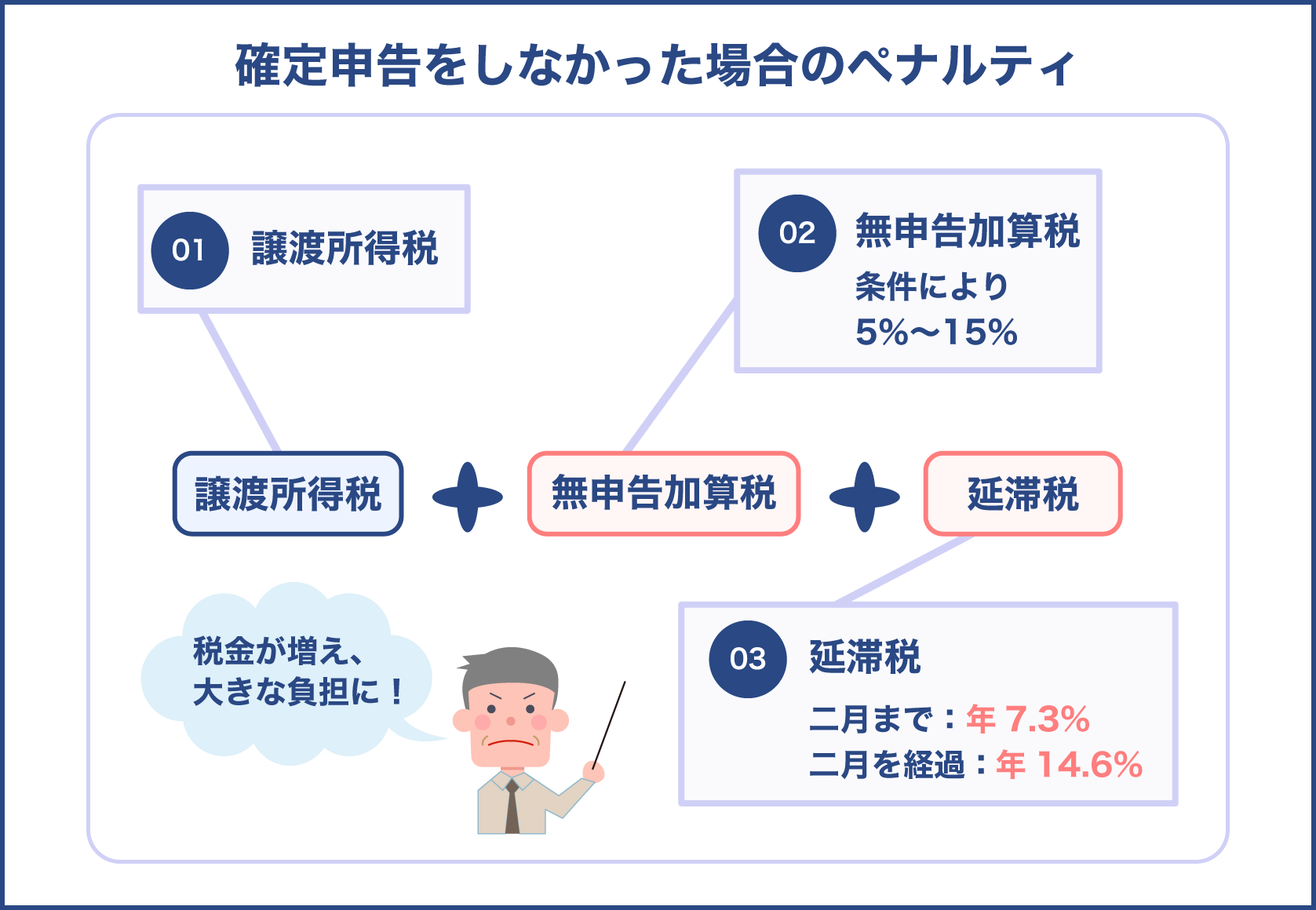

不動産売却により譲渡所得があるのに確定申告をしなかった場合のペナルティ

不動産売却で譲渡所得があるにもかかわらず確定申告をしなかった場合、期限後申告をすることになります。

期限後申告では譲渡所得税に加え、無申告加算税と延滞税を課税される可能性があります。

それらはどのような条件で課されるのか、いくら課税されるのかについて詳しくみていきましょう。

無申告加算税が課される条件と税率

無申告加算税とは、その名の通り、期限内に申告をしなかった場合の罰則として課されるもので、本来支払うべき税金に上乗せされる形で加算されます。

ただし、期限を過ぎたからといって必ずしも加算されるわけではありません。

期限を過ぎても無申告加算税が課されないケースは以下の通りです。

- 申告期限後1ヶ月以内に自主的に申告した場合

- 直近5年間に期限後申告がない

- 確定申告の期限内、口座振替納付の手続きをした場合は、期限後申告書を提出した日までに納税を済ませている

これらに該当する場合は、期限後に確定申告をしたとしても無申告加算税は課されません。

無申告加算税が課せられる場合は条件によって税率が異なります。

| 税務署の指摘を受ける前に自主的に期限後申告した | 5% |

|---|---|

| 税務署から指摘を受けて期限後申告をした場合の納税額50万円までの部分 | 10% |

| 税務署から指摘を受けて期限後申告をした場合の納税額50万円を超える部分 | 15% |

税務署からお尋ねや税務調査が入った後に期限後申告をした場合は10~15%の無申告加算税が納税額に加算されることになります。

延滞税が課される条件と税率

延滞税とは、納税が遅れたことに対して課税されるものです。

つまり、期限を過ぎた後から申告までの期間分だけ加算されることになります。

下記の条件に該当する場合、延滞税が課税されます。

- 申告で確定した税額を法定期限内までに納付していない

- 期限後申告書又は修正申告書を提出した場合で、納付しなければならない税額があるとき

- 更生又は決定の処分を受けた場合で、納付しなければならない税額があるとき

これらに該当する場合は、申告期限内の翌日から納付する日までの日数に応じた延滞税を支払わなければなりません。

延滞税の税率については下記表をご覧ください。

| 申告期限の翌日から二月を経過するまで | 年7.3% |

|---|---|

| 申告期限の翌日から二月を経過した日以降 | 年14.6% |

延滞税は利息相当として課されるものであり、無申告加算税に対しては課税されません。

また、延滞税は原則として上記の税率がかけられますが、特例によって計算期間を含めないなどの措置がとられる場合があります。

複雑な計算となりますので、国税庁HP計算シミュレーター等を利用して計算することをおすすめします。

無申告加算税と延滞税などの期限後申告によって課税された税金は、申告書を提出した日が納付期限になる点にも注意が必要です。

不動産売却で確定申告が必要になる譲渡所得の計算方法

不動産売却で確定申告が必要になるのは、譲渡所得、いわゆる売却益が発生した場合です。

不動産売却したけど、譲渡所得って発生しているの?どうやって調べるの?とお考えの方も多いでしょう。

ここでは、譲渡所得が発生しているか?していないか?を把握するための計算方法についてお伝えしていきます。

この内容は確定申告の書類を記入する際にも役立つ知識となりますので、丁寧にご説明していきます。

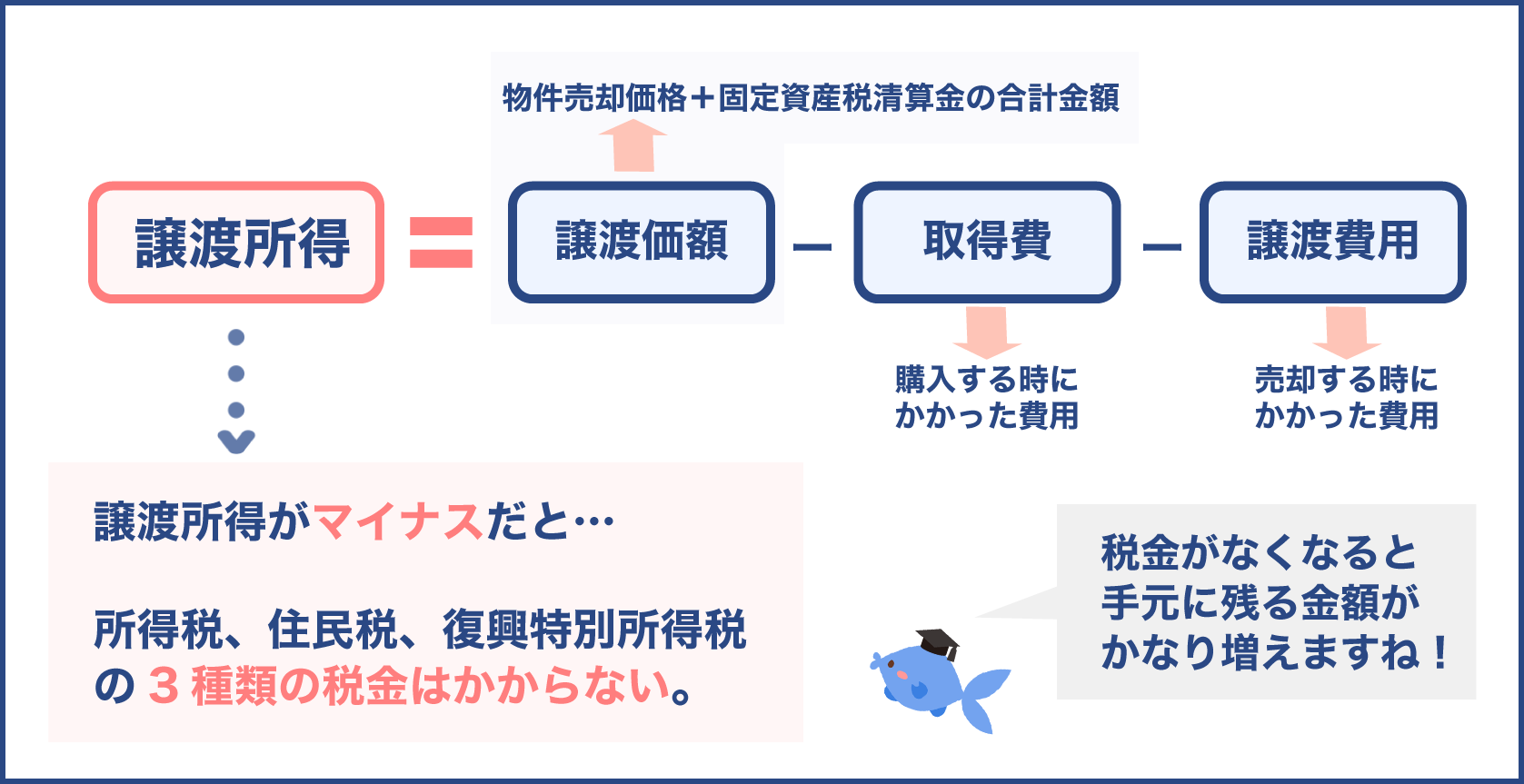

譲渡所得の計算式は以下の通りです。

①譲渡所得=譲渡価格-取得費-譲渡費用

②課税譲渡所得=譲渡所得-特別控除

出典:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

それぞれの費用について詳しくみていきます。

譲渡価格とは買主へ売却した価格

譲渡価格とは、土地や建物を買主へと売却した価格のことです。

なお、固定資産税等の清算をしている場合は清算金も譲渡価格に含まれます。

例えば2500万円で不動産を売却し、100万円の清算金を受け取った場合は、譲渡価格が2600万円となります。

取得費とは不動産の購入費用

取得費とは、不動産の購入にかかった費用のことです。

これには不動産の購入価格だけなく、手数料などを含む諸費用、リフォームなどの増改築にかかった費用も含まれます。

取得費用として含まれるものを以下にまとめました。

- 土地と建物の購入代金

- 建築代金

- 不動産会社へ支払った仲介手数料

- 購入時にかかった各種税金(印紙税・登録免許税・不動産取得税)

- 測量費

- 設備費

- 改良費

- 整地・解体費

- 住宅ローン借入金利子

土地の場合は購入価格と諸費用が取得費となるのですが、建物の場合は取得費から減価償却費を差し引く必要があります。

なぜなら、建物部分は築年数の経過とともに価値が減少していくため、購入時と売却時では資産価値が異なるためです。

取得費を計算するときは土地部分と建物部分を分けて計算しましょう。

土地と建物の不動産を売却した場合の取得費の計算式は以下の通りになります。

①土地の取得費=土地の購入代金+土地の購入にかかった費用

②建物の取得費=(建物の購入代金+建物の購入にかかった費用)-減価償却費

譲渡所得の計算式に用いる取得費=①+②

では、建物部分の取得費から差し引く減価償却についてご説明します。

減価償却費の計算式は以下の計算式で求められます。

減価償却費=建物の取得費×90%×償却率×築年数(非事業用不動産の場合)

この計算式の中にある償却率は建物や構造によって異なります。

居住用建物の償却率について、下記をご覧ください。

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 33年 | 0.031 |

| 軽量鉄骨 | 40年 | 0.025 |

| コンクリート造 | 70年 | 0.015 |

※非事業用と事業用、コンクリート造でも鉄骨の厚さによって償却率は異なります。

償却率については、国税庁HPにてご確認ください。

例として建物の購入代金と購入費用合わせて2500万円で購入した築年数20年の居住用住宅の減価償却費を計算してみましょう。

2500万円×0.9×0.031×20年=675万円

減価償却費は675万円ということがわかりました。

この場合、建物の取得費は、2500万円-675万円=1825万円ということになります。

マンションや建売戸建てのように、土地建物一括購入の場合、建物価格が不明な場合も多いでしょう。

そのときは下記の方法で建物価格を割り出す必要があります。

- 建物にかけられた消費税から建物価格を割り出す

- 固定資産税評価額の比率で按分する

- 標準的建築価額を用いて計算する

先祖代々受け継がれてきた不動産だったり、購入から長期間経過している場合、購入代金や建築費、取得費用などが分からないケースも多いでしょう。

取得費を計算することが出来ない場合は、概算取得費を取得費とすることが認められています。

これは、譲渡価格の5%相当を取得費とすることができるもので、取得費が不明な場合や取得費よりも譲渡価格の方が低い場合にも利用できます。

しかし、実際の取得費よりも低くなる傾向があり、結果的に譲渡所得が高くなる可能性があります。

節税面では逆効果となってしまいますので、資料を集めたりローン明細を確認するなどして実際の取得費を割り出せるように努めた方が良いでしょう。

譲渡費用は仲介手数料など売却にかかった費用

譲渡費用とは、譲渡にかかった費用、つまり売却するときにかかった費用のことです。

譲渡費用には下記の費用が含まれます。

- 不動産会社へ支払った仲介手数料

- 売買契約書の印紙税

- 解体費(建物を取り壊した場合)

- 立退料(借主が居た場合)

売却時にかかったこれらを譲渡費用として計上しましょう。

①譲渡所得=譲渡価格-取得費-譲渡費用

上記の計算式に用いられる各種費用についてお伝えしました。

この時点で譲渡所得が発生していたら、ほぼ間違いなく確定申告が必要になると考えておきましょう。

②課税譲渡所得=譲渡所得-特別控除だと特別控除を差し引いてゼロかマイナスになれば課税譲渡所得が発生しないから確定申告をしなくても良いのでは?と思う方もいらっしゃるでしょう。

確かに、これからご紹介する特別控除を差し引いた結果、課税譲渡所得が発生しなければ譲渡所得税が課されることはありません。

しかし、各種特別控除が適用されるためには確定申告が必要になります。

そのため、譲渡所得が発生している、特別控除を差し引けば課税譲渡所得が発生しない、どちらの場合でも確定申告が必要になるのです。

では、特別控除について詳しくみていきましょう。

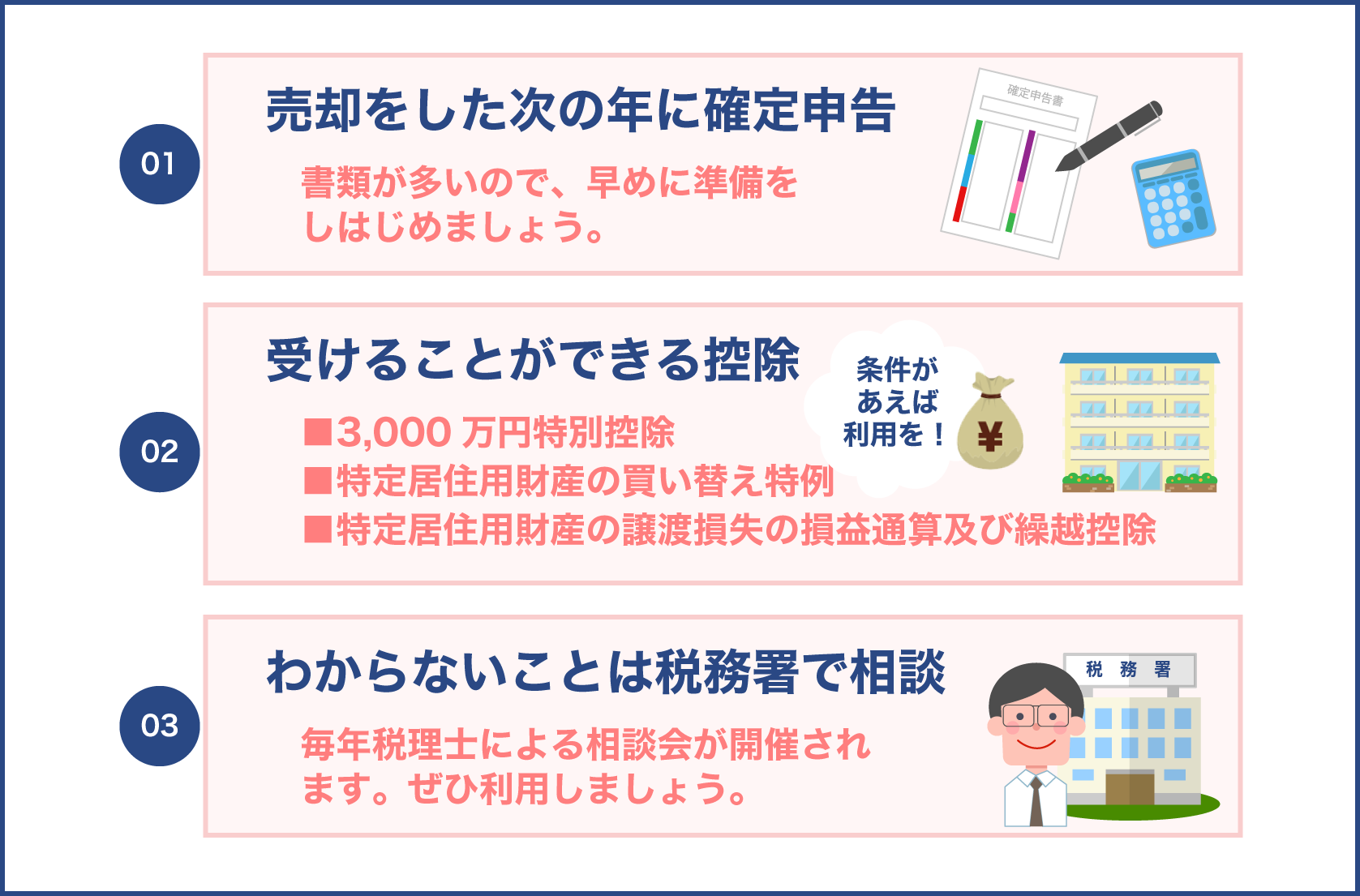

特別控除の有無で課税譲渡所得は大きく変わる

特別控除が適用されるかされないかで課税譲渡所得が大きく異なります。

控除額は数百~数千万円と大きいため、たとえ①の計算式で譲渡所得が発生していたとしても特別控除を差し引けばマイナスになる可能性も十分考えられます。

節税効果が大きいので十分理解しておくことが大切です。

不動産の売却で適用される代表的な特別控除と適用された場合の控除額について、以下の表をご確認ください。

| 各種特別控除 | 控除額 |

|---|---|

| マイホーム3000万円特別控除 | 3000万円 |

| 被相続人の空き家を譲渡した際の特別控除 | 3000万円 |

| 特定期間に取得した不動産を譲渡した際の特別控除 | 1000万円 |

| 収用等の特別控除 | 5000万円 |

| 再開発の特別控除 | 2000万円 |

| 特定住宅地造成事業の特別控除 | 1500万円 |

| 特定土地区画整理事業等の特別控除 | 2000万円 |

| 農業保有の合理化の特別控除 | 800万円 |

上記は居住用財産を売却した場合に利用出来る特例です。

特例が適用されるにはあらゆる要件を満たす必要がありますので、これらの特例が適用されるためには、居住用財産の要件と各種特例の要件を満たしている必要があるということです。

自身の不動産にはどの特例が利用出来るのか、要件を全て満たしているのかを確認しましょう。

特別控除には節税効果が期待できますね!

居住用財産であればマイホーム3000万円の特別控除の適用要件に該当する確率も高いので、是非確認してください。

特例の種類によっては併用ができないものや特例を受けることによって他の優遇措置が受けられなくなるデメリットもあります。

じっくり検討して、どれを受ければ一番効果があるかを見極めることが大切ですよ。

ここまで、課税譲渡所得の計算式に用いられる費用をご説明しました。

では、以下の条件でマイホームを売却した場合、譲渡所得がいくらになるのかを計算してみます。

| 売却価格 | 6000万円 |

|---|---|

| 取得費 | 4000万円 |

| 譲渡費用 | 200万円 |

まずは①譲渡所得=譲渡価格-取得費-譲渡費用の計算です。

6000万円-4000万円-200万円=1800万円

譲渡所得は1800万円です。(この時点で確定申告の必要性が生じています。)

ただし、マイホーム3000万円特別控除の要件を満たしているため、②課税譲渡所得=譲渡所得-特別控除の計算も行います。

1800万円-3000万円=-1200万円

計算の結果はマイナスになりましたので、課税譲渡所得は発生していないことがわかりました。

譲渡所得がマイナスの場合でも不動産売却後の確定申告をした方が良い

ここまでの内容で、不動産売却による確定申告が必要になるのは、譲渡所得が発生している人と譲渡所得が発生しているため特例を受けたい人の2パターンであるとお伝えしてきました。

しかし実は、前項①譲渡所得=譲渡価格-取得費-譲渡費用の計算の結果がマイナス、つまり不動産売却で損をしてしまった人も確定申告を行った方が良いのです。

なぜなら、譲渡損失が生じた場合に適用される特例によって、税金が戻ってくる可能性があるからです。

確定申告が面倒であればする必要はありませんが、場合によってはボーナス1回分程度の税金が戻ってくるかもしれませんので、是非手続きすることをおすすめします。

税務署からお尋ねが届く→連絡票に記入し譲渡所得が発生していないことを証明しても、税務署側から譲渡損失の特例がありますよと教えてくれるわけではありませんので、自身で特例を把握しておきましょう。

譲渡損失(譲渡所得がマイナス)の場合に受けられる特例について、以下をご覧ください。

| 売却 | 買換え |

|---|---|

| 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 | 居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例 |

これらの特例は、マイホームの売却や買替で損失が出た場合に損失分を他の所得と合算して減税を図ることができるものです。

例えば、給与800万円の人が300万円の譲渡損失が発生した場合、給与所得から譲渡損失を差し引いた500万円で所得が確定します。

既に源泉徴収されている所得税があるときは還付されます。

また、売却した翌年だけで相殺できなかった場合は、3年間繰越控除が適用される仕組みです。

ただし、所有期間5年を超えた不動産の譲渡であること、10年以上の住宅ローンを組むこと、買替には床面積50m2以上のものを取得することなどといった複雑な要件があり、それらをクリアする必要があります。

住宅ローンのとの併用可否もありますので、要件や内容を確認して手続きを行うことが大切です。

不動産売却後の確定申告はミスなく確実に行いましょう

譲渡所得が発生したから、損失が出たから、特例を利用したいから、お尋ねがきたから。

いかなる理由で確定申告する場合も、その手続きは慎重に行わなければなりません。

もし申告内容にミスがあった場合、その修正を期限内に行うことができれば安心ですが、期限を過ぎた後ですと面倒なことになります。

期限内申告の税額が正しい税額よりも低かった場合は修正申告をしなければならないうえに、延滞税がかかったり還付金が減額されてしまう可能性があります。

特例を利用するための確定申告にミスがあった場合は、特例による恩恵を受けられなくなるかもしれません。

無申告のまま税務署からの通知があれば、ペナルティとして更なる税金を課されてしまうでしょう。

特に書類の不備による申告ミスが多いため、漏れなく準備しておくことが大切です。

最後に、不動産売却の確定申告で必要になる書類についてお伝えしていきます。

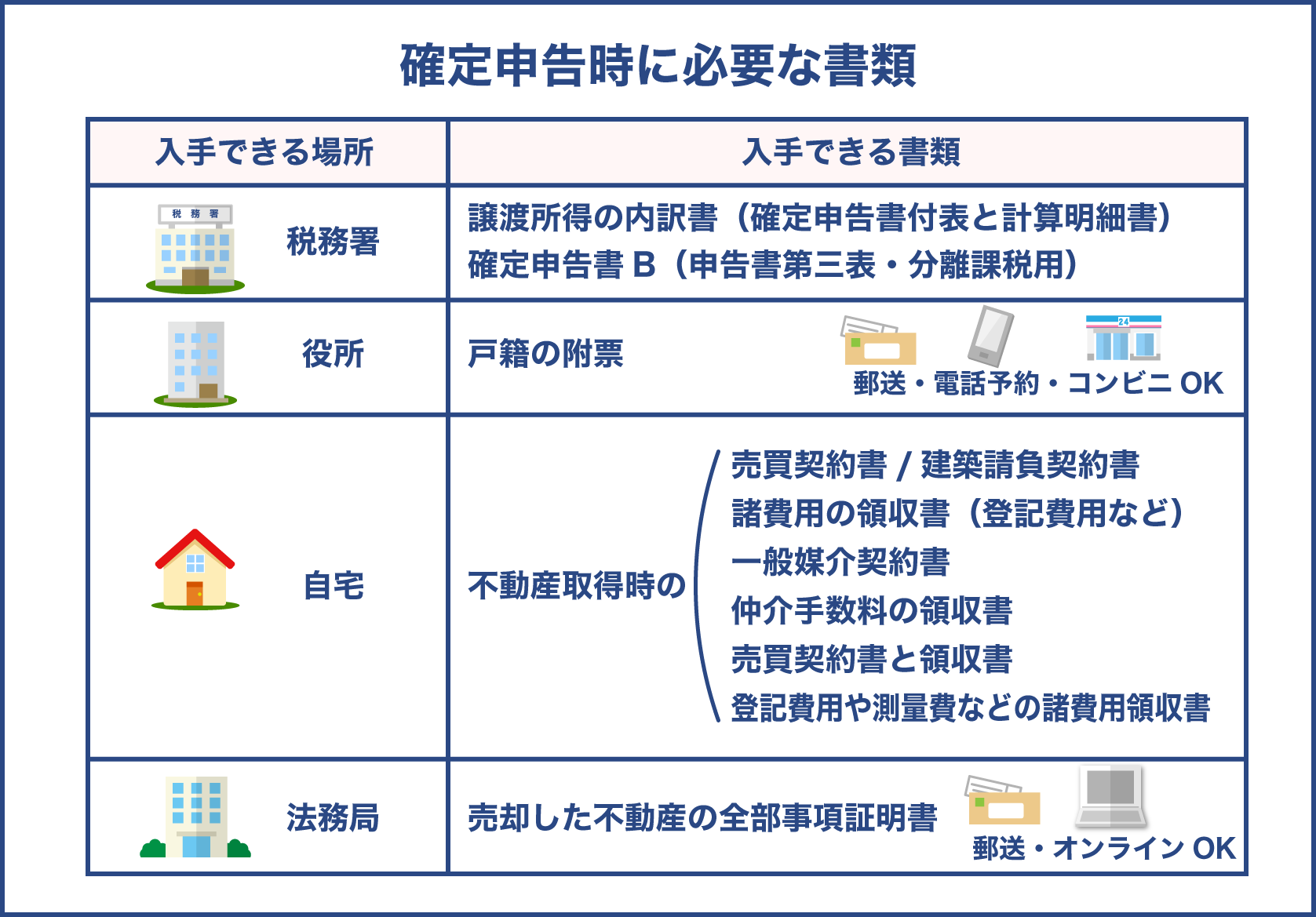

譲渡所得が発生した場合の確定申告に必要な書類

譲渡所得に必要な書類は以下の通りです。

- 売却時の売買契約書

- 購入時の売買契約書

- 購入時にかかった諸費用の領収書

- 売却時の仲介手数料

- 売却時にかかった諸費用の領収書

- 売却した不動産の全部事項証明書

※コピー等の写しでも良い

いずれも譲渡所得の計算に必要な書類です。

経費として計上したものも含め、計算に用いた金額を証明できるものを準備しましょう。

契約書や領収書が添付されていないと申告できない可能性もありますので注意が必要です。

特例を受ける場合の確定申告に必要な書類

特例適用のための確定申告では、特例ごとに異なる必要書類を添付する必要があります。

例えばマイホーム3000万円特別控除ですと除票住民票が必要になり、居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例の場合は買い替え資産の登記事項証明書や新しい住民票などが必要書類となります。

このように、必要書類は受ける特例によって全く異なりますので、国税庁HP等で詳細を確認することが大切です。

譲渡所得以外の収入がある場合の確定申告に必要な書類

不動産を譲渡したのと同じ年に、別の収入がある場合は、譲渡所得の申告と一緒に申告しなければなりません。

この場合に必要になるのは以下の書類です。

- 源泉徴収票

- 年末調整に間に合わなかった控除関係書類

- 医療費(10万円を超える場合)

- 寄付金の控除

サラリーマンの場合は会社から、年金受給者の場合は日本年金機構から源泉徴収票が支給されますので、紛失しないように大切に保管しておきましょう。

必要書類がたくさんありますね。

全部揃えるのは大変そうです。

取得費に計上できるものはすべて含めた方が譲渡所得の計算上有利になりますが、それを証明するものが無ければ税務署には認めてもらえません。

購入から時間が経過している場合は探すのに時間がかかるでしょうから、売却後は早めに確定申告の準備に取り掛かることが大切ですね。

ここまで、不動産売却と確定申告について解説して参りました。

不動産の売却等で大きなお金が動いた場合、譲渡所得の有無にかかわらず税務署からお尋ねと呼ばれる文書が送付されてくるか、もしくは直接連絡が来るかもしれません。

この時点で譲渡所得を計算しなおし、速やかに譲渡所得の発生有無を回答しましょう。

もし譲渡所得があった場合は期限後申告をし、同時に納税までを納める必要があります。

無申告加算税や延滞税などといったペナルティを課される可能性がありますが、故意でない場合、また期限から納付までの期間が短いほど罰則が軽くなりますので、速やかに手続きすることが大切です。

自身が確定申告する必要があるのか?と疑問に思う方は、譲渡と購入に係る書類を用意し、譲渡所得の計算をしてみましょう。

譲渡所得が発生している場合、譲渡所得が発生しているが特例を受ければ課税譲渡所得が発生しない場合は、確定申告手続きが必須です。

譲渡所得が発生していない場合でも、確定申告することによって損益通算や繰越控除などの節税効果を得られる可能性がありますので、要件や内容を確認し、手続きすることをおすすめします。

確定申告をする場合では、申告内容によって異なる多くの書類を添付して提出しなければなりません。

不動産に関わる書類は大切に保管し、確定申告の時期がやってくる前に早めに準備しておきましょう。