農協JA住宅ローンとは、全国の農協が運営するJAバンクが提供しているローン商品です。

一般の銀行や信用金庫ではなく農協が取り扱っているため、設定されているローン金利や審査方法の独自性が高い特徴があります。

農協JA住宅ローンは新築や中古住宅の購入、また宅地購入やリフォームに対応していますし、借り換えにも対応しています。

使用用途が広い農協JA住宅ローンについて知っておきたい情報をまとめてみました。

ローン金利と審査情報に加え、借り換えや繰り上げ返済に関する情報も掲載しているので参考にしてください。

新しく家を購入するときに農協JA住宅ローンを利用するか迷っています

では知っておきたい農協JA住宅ローンの特徴や商品構成に関する情報を教えますね

目次

農協JA住宅ローンの特徴やサポートプランを確認しておこう

農協JAとは農業協同組合のことで、全国にある農業関連の中心組織です。

行っている事業は農産物の販売や管理だけでなく、住宅ローンのような金融事業もあります。

テレビCMなどで時々見かける農協JA住宅ローンですが、どのような特徴があるのでしょうか。

住宅ローン商品や特約の特徴について解説していきます。

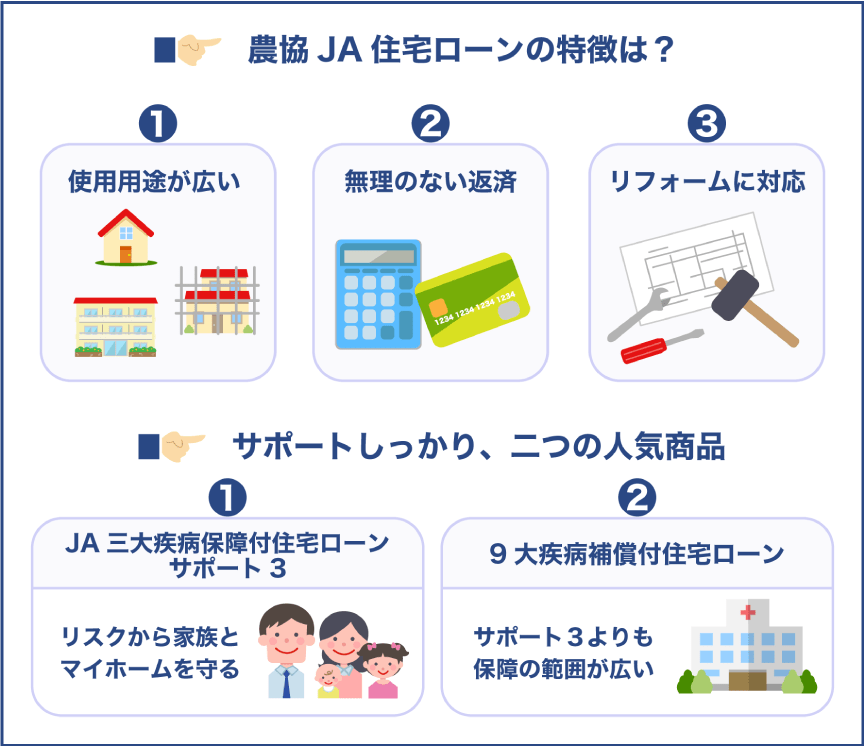

農協JA住宅ローンの一般的な住宅ローン商品の特徴

農協JA住宅ローンの特徴は主に三つあります。

- 使用用途が広い

- 無理のない返済ができる

- リフォームにも対応

農協JA住宅ローンは使用用途が広いのが特徴です。

新築購入だけでなくて増改築のために利用することができますし、建売住宅やマンションの購入にも利用できます。

無理のない返済ができることも農協JA住宅ローンの特徴です。

返済方法や融資額を予算に合わせて選択できたり、返済期間を調整できたりします。

農協JA住宅ローンはリフォームにも対応しています。

家の間取りを変更する大規模リフォームに加え、インテリアや外装を変更する部分的なリフォームをする際にも利用可能です。

農協JA住宅ローンの基本的な商品構成は以下の通りです。

| 項目 | 内容 |

|---|---|

| 利用可能な申込者の条件 | 申込時の年齢:20才から66才・最終償還時年齢:80才未満・申込時前年度の年収額:200万円以上・勤続年数:3年以上 |

| 融資期間 | 3年から35年 |

| 融資金額 | 10万円から5000万円 |

| 返済方法 | 元利均等返元金均等返済 |

| 対応融資金利 | 固定変動選択型・変動金利型・固定金利型 |

対応融資金利は固定変動選択型と変動金利型、そして固定金利型です。

金利の内容については後ほど詳しく説明します。

農協JA住宅ローンには二つの人気商品があります。

- JA三大疾病保障付住宅ローン サポート3

- 9大疾病補償付住宅ローンの特徴

各商品の特徴について詳細解説していきます。

JA三大疾病保障付住宅ローン サポート3の特徴

JA三大疾病保障付住宅ローン サポート3は病気になるリスクから利用者の家族とマイホームを守ってくれる商品です。

農協JA住宅ローンを利用中に三大疾病のいずれかにかかり、所定の状態と診断されたケースに限り住宅ローンが0円になる保険です。

保障対象の三大疾病は下記の通りです。

- がん

- 急性心筋梗塞

- 脳卒中

上記の病気にかかったときに保障が適用される所定の状態とは何を意味するのでしょうか。

ガンになった場合、初めて悪性新生物に罹患したなら保障が適用されます。

保障の開始から90日以内に悪性新生物の罹患が診断された場合は保障の適用外となるので気をつけてください。

急性心筋梗塞は、初診日から60日以上労働ができないと医師によって診断された場合に保障が適用されます。

脳卒中になったときには初診日から60日以上に渡り、言語障害などの神経学的後遺症が続いた場合に保障対象となります。

各疾病の所定の条件には他にも細かな規定がありますので詳しくは農協へ確認してください。

9大疾病補償付住宅ローンはJA三大疾病保証付住宅ローンより保障範囲が広い

9大疾病補償付住宅ローンはJA三大疾病保障付住宅ローン サポート3に比べると保障の範囲が広いです。

成人がかかるリスクの高い9つの病気に対応しています。

- がん

- 急性心筋梗塞

- 脳卒中

- 高血圧症

- 糖尿病

- 慢性膵炎

- 肝硬変

- 慢性腎不全

- ウイルス肝炎

上記の病気にかかりどのような状態になったなら住宅ローン残高が0円になるのか表にまとめました。

| 病名 | 所定の条件 |

|---|---|

| がん | 初めて悪性新生物に罹患したとき。 保険開始日から90日以内の診断には適用されない。 |

| 急性心筋梗塞 | 初診日から60日以上労働ができないと医師から診断されたとき。 |

| 脳卒中 | 初診日から60日以上に渡り言語障害などの神経学的後遺症が継続したとき。 |

| 高血圧症・糖尿病・慢性膵炎・肝硬変・慢性腎不全・ウイルス肝炎 | 該当する疾病にかかり、365日以上に渡って能力に応じた業務が全くできないとき。 |

所定の条件について詳細を農協へ確認すると親切に教えてくれます。

農協JA住宅ローンは団信特約をお得に利用可能

紹介した二つの農協JA住宅ローン商品は、基本的な住宅ローン商品に団信特約が付けられたものです。

例えば、JA三大疾病保障付住宅ローン サポート3とは、基本住宅ローンに三大疾病保障特約付団体信用生命共済が付帯している商品です。

9大疾病補償付住宅ローンには団体特定疾病債務補償保険が付帯しています。

実はこれらの付帯は他の金融機関の住宅ローン商品にも付帯させられます。

しかし農協JA住宅ローンの場合は、お得に団信特約を利用できます。

通常は団信特約を付帯しようとすると住宅ローンの基本金利が0.3%前後上乗せされますが、農協JA住宅ローンでは0.1%程度の上乗せだけです。

団信特約の相場金利の半分以下で利用できるのはかなりお得です。

注意したいのは団信特約を付帯する際の上乗せ金利は、農協の支店によって異なることです。

例えば、東京の農協と埼玉の農協で上乗せ金利の設定が違うことがあるのです。

農協JA住宅ローンの団信特約は結構お得なんですね。基本的な住宅ローンの金利もお得なのでしょうか

では次に農協JA住宅ローンの金利と審査の情報について説明していきますよ

農協JA住宅ローンは変動金利?固定金利?金利について詳しく解説

農協JA住宅ローンの金利は他の金融機関にはない特徴があります。

利用する際に覚えておきたい農協JA住宅ローンの金利情報について詳しく解説します。

農協の各支店で異なる特徴と共通する特徴を見ていきましょう。

農協JA住宅ローン金利は3つの金利タイプを用意!それぞれの特徴とは

各支店で異なる金利の特徴は、設定される金利の数値が違う点です。

どの程度金利が違うかは次の項で比較してみます。

各支店で共通する金利の特徴は、正組合員には金利優遇制度があること、用意されている金利タイプが3つあることです。

農協JA住宅ローンでは正組合員なら優遇金利を利用できます。

一般の利用者よりも低い金利で住宅ローンを組むことができるのです。

金利がどの程度軽減されるか、金利条件がどれほど優遇されるかは支店によって違います。

しかし正組合員でなくても、年金の振込口座を農協にしている人や、日常的にJAバンクを利用している人なら軽減利率が適用されることもあります。

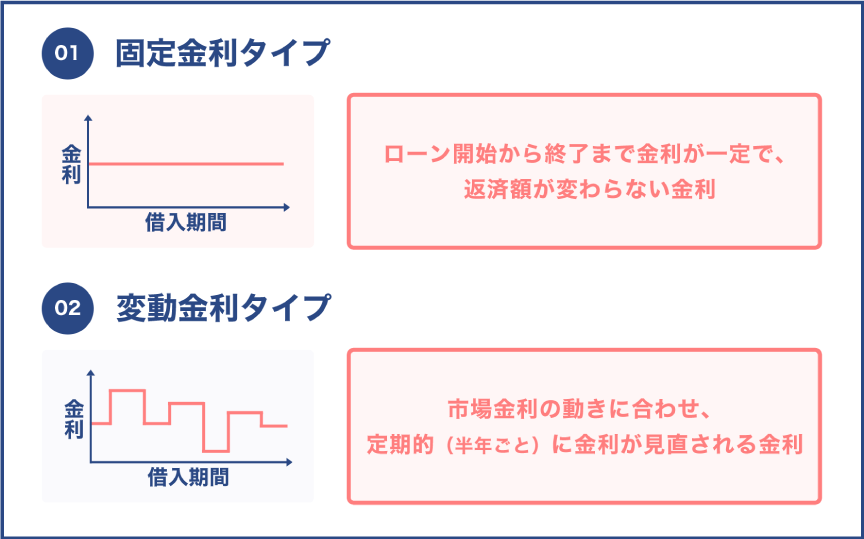

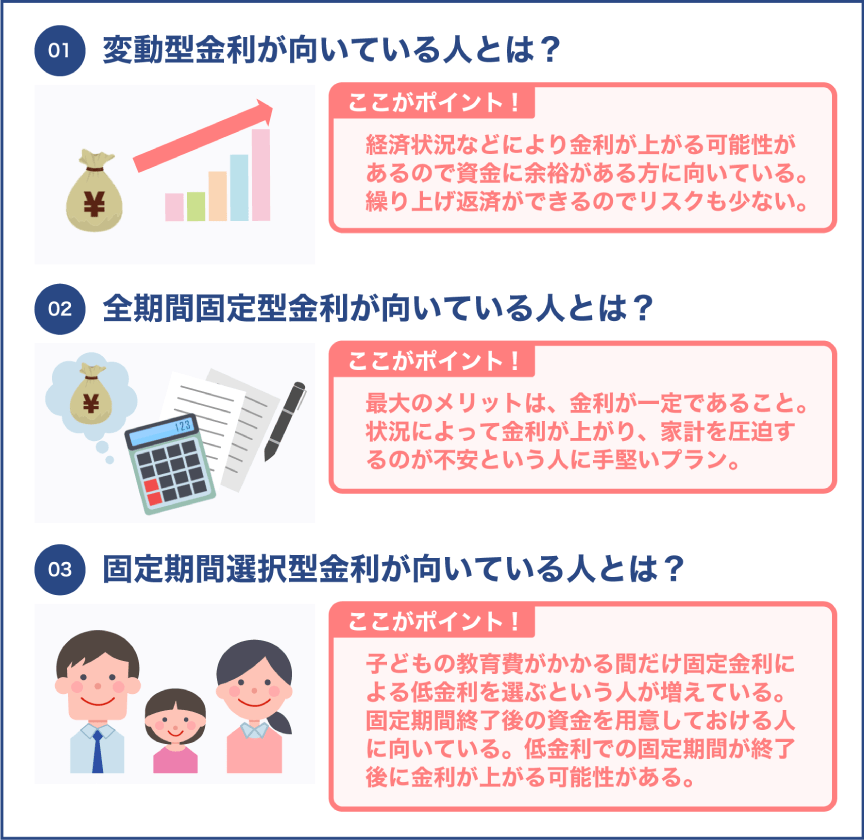

農協JA住宅ローンでは3つの金利タイプが用意されています。

- 変動金利型

- 固定金利選択型

- 固定金利型

変動金利型は農協JA住宅ローンで一番金利が低いタイプです。

年に2回の金利見直しがあり、返済額の見直しは5年ごとです。

もし金利の高騰が起きても1.25倍ルールが適用されるため、金利が1.25倍以上跳ね上がることはありません。

固定金利選択型は、事前に設定した期間中は固定金利になるタイプです。

設定できる固定金利期間は3年か5年、もしくは10年です。

固定金利の期間中は低金利が適用され、特約期間後は変動金利になります。

特約期間を何年にするかによって金利が変わるので、予算に合わせながら年数を決めてください。

固定金利型は住宅ローン利用開始時から完済までの間、金利が一定になるタイプです。

利用期間中ずっと同じ金利が適用されるので借入時に返済計画が立てやすいメリットがあります。

金利が上がるリスクも無いため、安心して利用できます。

支店によって農協JA住宅ローン金利は違うの?

農協JA住宅ローン金利の大きな特徴は、支店ごとに金利が異なる点です。

同じ都道府県内であっても支店によって金利が高かったり低かったりします。

実際にいくつかの支店の金利を比較してみましょう。

埼玉県内にある3支店の固定金利選択型と変動金利型の金利を比較していきます。

最初にJAさいたま支店の金利内容です。

| 項目 | 期間 | 金利 | 店頭標準金利 |

|---|---|---|---|

| 固定金利 | 3年 | 0.600% | 年3.000% |

| 5年 | 0.625% | 年3.050% | |

| 10年 | 0.650% | 年3.300% | |

| 変動金利 | 0.600% | 年2.475% |

続いてJAあさか野の金利も見てみましょう。

| 項目 | 期間 | 金利 | 基準金利 |

|---|---|---|---|

| 固定金利 | 3年 | 0.650% | 年3.000% |

| 5年 | 0.675% | 年3.050% | |

| 10年 | 0.700% | 年3.300% | |

| 変動金利 | 0.700% | 年2.475% |

最後にJAいるま野の金利です。

| 項目 | 期間 | 金利 | 基準金利 |

|---|---|---|---|

| 固定金利 | 3年 | 0.750% | 年3.000% |

| 5年 | 0.775% | 年3.050% | |

| 10年 | 0.800% | 年3.300% | |

| 変動金利 | 0.650% | 年2.475% |

同じ埼玉県内であっても設定されている金利に差があることが分かります。

固定金利3年の金利だけを見ても、0.150%ほどの差があります。

変動金利型であっても0.100%の違いが見られます。

農協JA住宅ローンを利用する際には各支店の金利をしっかり比べてください。

金利だけでなく優遇金利も各支店に設定されており、優遇金利が適用される条件も違ってきます。

借り換え資金を申し込んだ人や、住宅の購入費の8割以内を借り入れする人に適用される支店もあります。

JAバンクに定期貯金残高300万円以上ある人は0.1%軽減されるとか、JAバンクを給与振り込み口座へ指定する人には0.2%軽減されるサービスを設定する支店も見られます。

すでにJAバンクを利用している人だけでなく、新規取引も金利の優遇対象となっているので、住宅ローンを契約するついでにJAバンクをメインバンクにすることもできるでしょう。

農協JA住宅ローン金利の魅力は低金利のハードルが低い

農協JA住宅ローン金利の魅力は低金利適用のハードルが低いことです。

一般的な銀行は申込者の職種や年収によって適用される金利が違ってきます。

年収が低いと最低金利が適用されないことが多いのです。

しかし農協JA住宅ローンでは所定の条件を満たせば誰でも最低金利の適用を受けられます。

農協JA住宅ローンでは、最低金利の適用条件が年収や職業ではなく、JAバンクのどんなサービスを利用しているかだからです。

最低金利が適用される条件の中には、JAカードを契約することや公共料金の引き落とし口座にすることが含まれています。

比較的ハードルが低い条件が多いので誰でも最低金利を利用しやすいのです。

銀行の広告に表示されている住宅ローン金利は農協JA住宅ローンより低いことがありますが、銀行の最低金利適用条件によっては低い金利が適用されません。

広告に出ているより高い金利が適用されるケースがあるので気をつけてください。

農協JA住宅ローンでは条件をクリアすることで最低金利を確実に利用できますから、多少最低金利が他の銀行より高くても結果的には低い金利を利用できる場合があります。

農協JA住宅ローンの審査って厳しいの?事前審査・本審査に通るためのコツは?

住宅ローンを利用する際に心配になるのが審査の厳しさです。

農協JA住宅ローンの審査が厳しいか調査してみました。

審査に落ちやすい人の傾向や通過するために覚えておきたいコツについても紹介します。

農協JA住宅ローン審査は審査金利が低めで優しい

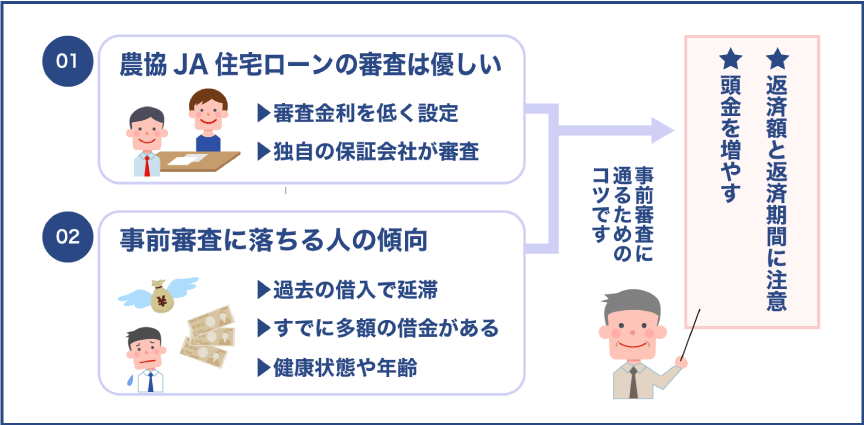

結論から言うと、農協JA住宅ローンの審査は比較的優しいです。

なぜなら農協JA住宅ローンの審査金利は低く設定されているからです。

審査金利とは審査の際に設定されるローン金利のことで、実際に適用される金利より高く設定されています。

一般的な審査金利は3%から4%ですが、農協JA住宅ローンの審査金利はなんと1%台です。

審査金利が低いということは審査通過基準も低くなり、審査に通りやすくなります。

審査が優しい別の理由は、農協JA住宅ローンは独自の保証会社が審査を実施していることです。

一般の銀行住宅ローンで審査を行う保証会社と違うため、すでに銀行で審査に落とされた人も通過できる可能性があります。

普通の金融機関は金融庁が管轄していますが、JAバンクは農林水産省の管轄です。

一般の銀行と管轄している省庁が違うので適用される審査基準も異なっています。

そのため銀行で融資を断られた人が農協JA住宅ローンの審査に通過することが多々あります。

農協JA住宅ローン事前審査に落ちる人の傾向

農協JA住宅ローンでは事前審査と本審査があります。

各審査に落ちてしまう人の傾向と、通過するためのコツについて考えてみましょう。

農協JA住宅ローンの事前審査に落ちる人の傾向は過去の借入で延滞をしていたり消費者金融からすでに多額の借金をしていたりする人です。

どんなに審査が優しいとはいえ、明らかに返済がきちんとできない人は事前審査で落とされます。

健康状態や年齢が原因で落とされることもあります。

疾病や生活習慣病にかかる確率が高い人や、すでにかかっている人は事前審査で落とされることがあるので覚えておいてください。

完済時の年齢が80才を超えてしまう人も事前審査で落とされてしまいます。

利用可能な年齢限界の65才で借り入れした場合は、返済期間を15年未満にしなければなりません。

農協JA住宅ローン事前審査に通るためのコツは2つ

農協JA住宅ローンの事前審査を通過するために知っておくべきコツは二つです。

- 返済額と返済期間に気をつける

- 頭金を増やす

年収に見合わない返済額や返済期間を希望すると事前審査で落とされる確率が上がります。

負担無く完済できる返済額にすることや、年金を受け取る前に完済できる期間に設定することを忘れないでください。

返済額を減らすために頭金を多めに用意することで事前審査に通過しやすくすることができます。

親から援助してもらいながら少しでも多く頭金を用意してください。

農協JA住宅ローン本審査に落ちる理由は主に2つ

農協JA住宅ローンの本審査に落ちてしまう理由は何でしょうか。

- 提出した書類が不正確

- 担保物件の評価が悪い

事前審査のために提出した書類に書かれている情報が不正確な人は融資額が下げられるか、最悪の場合は本審査で落とされてしまいます。

特に職場や年収の情報が違っていると虚偽の情報を記載したと判断され、厳しい結果になります。

悪意はなくても、最初の書類提出時に書いていた職場から転職したり、当時の年収より下がったりすることがあるかもしれません。

理由はなんであれ最初の情報と違っていると本審査に落ちる確率は下がります。

最初に提出する書類には正確な情報のみ記載するようにしてください。

担保物件の評価が悪いときも本審査に落ちてしまいます。

事前審査のときには新しい家が建設中で、本審査のときには完成していたとします。

建設中のときには評価が高かったのですが、完成後に担保価値が低いと算定されることがあります。

注文住宅で当初の予定よりも間取りや設備が大幅に変わった場合は、担保価値が低くなってしまいます。

対策として、事前審査の際には最終形に近い家の情報を提出するか、事前審査で提出した情報通りに家を建てるようにしましょう。

農協JA住宅ローン本審査を通過するコツは農協JA住宅ローン1本に絞る事

農協JA住宅ローン本審査を通過するコツは、新たな融資を他の金融機関から受けないことです。

事前審査に通ったから安心してキャッシングを利用する人は本審査で通過できないことがあります。

少額のキャッシングなら問題ありませんが、少しでも支払いが遅れたりすると本審査でチェックされます。

新しいクレジットカードを作るだけでも本審査の通過が危うくなることがあるので注意してください。

クレジットカードを作成したことで新たな支払い理由が増え、住宅ローンの返済が滞るのではないかと懸念されてしまうのです。

本審査を通過するまでは返済に不利になることはしないよう気をつけなければなりません。

農協JA住宅ローン審査について知っておきたいその他の情報

さらに農協JA住宅ローンの審査について知っておきたい7つのポイントを考えてみましょう。

- 保証会社

- 審査金利

- 返済比率

- 保証料

- 信用情報

- 申込基準

- 審査期間

農協JA住宅ローンの審査を行う保証会社は協同住宅ローンと農業信用基金協会です。

協同住宅ローンは保証料が安い特徴があり、農業信用基金協会には審査金利が低い特徴があります。

農業信用基金協会は市街化調整区域を購入する際に融資が受けやすいと評価されています。

購入する物件に合わせてどちらの保証会社を選ぶか判断してください。

審査金利は保証会社によって変わります。

| 保証会社名 | 審査金利 |

|---|---|

| 協同住宅ローン | 1.5% |

| 農業信用基金協会 | 1% |

保証会社が設定する審査金利は全国一律ではなく、利用する農協によって違ってくるので注意してください。

すでに説明しましたが、3%から4%という一般の銀行よりはるかに低い審査金利が設定されています。

農協JA住宅ローンの返済比率は約30%といわれていますが、年収が高い人はさらに10%ほど上乗せされることがあります。

返済比率が高いほど高額な融資が得られるものの、返済も大変になることを覚えておきましょう。

平均的な年収であれば返済比率は20%前後で返済計画を立ててください。

住宅ローン利用時に必ず支払うのが保証料です。

保証料は借入額や返済年数によって変わりますが、通常は金利上乗せで0.2%、一括前払い型で融資額の2%です。

農協JA住宅ローンでは一括前払いで0.10%から0.40パーセントとなっています。

支店によっても設定額が違っているので注意してください。

事前審査の後に保証料の具体的な金額が分かります。

信用情報は過去の融資の返済履歴などの情報です。

通常の銀行は過去数年の間に返済の遅延が1回でもあると審査に落とされることがありますが、農協JA住宅ローンでは2回から3回程度では落とされないことがあります。

農協JA住宅ローンの申込基準には他の金融機関よりも寛容な特徴があります。

年収は150万円から申込ができます。

共働き世帯が借入金額を増やすために利用する収入合算も条件がゆるく、正社員であれば100パーセント合算することが可能です。

審査期間は事前審査と本審査で違いがあります。

| 審査の種類 | 期間 |

|---|---|

| 事前審査 | 書類提出から2から3営業日 |

| 本審査 | 7から10営業日で審査結果回答 |

本審査に通った後は1週間程度で契約をすることができ、契約後2営業日で融資が実行されます。

農協JA住宅ローンの借り換えや繰り上げ返済はどんなサービス内容になっていますか

借り換えや繰り上げ返済は住宅ローンで大切なポイントですのでしっかり理解しておきましょう。まずは借り換えについて解説しますね

農協JA住宅ローンの借り換え金利は各支店で異なる?詳しい情報を紹介

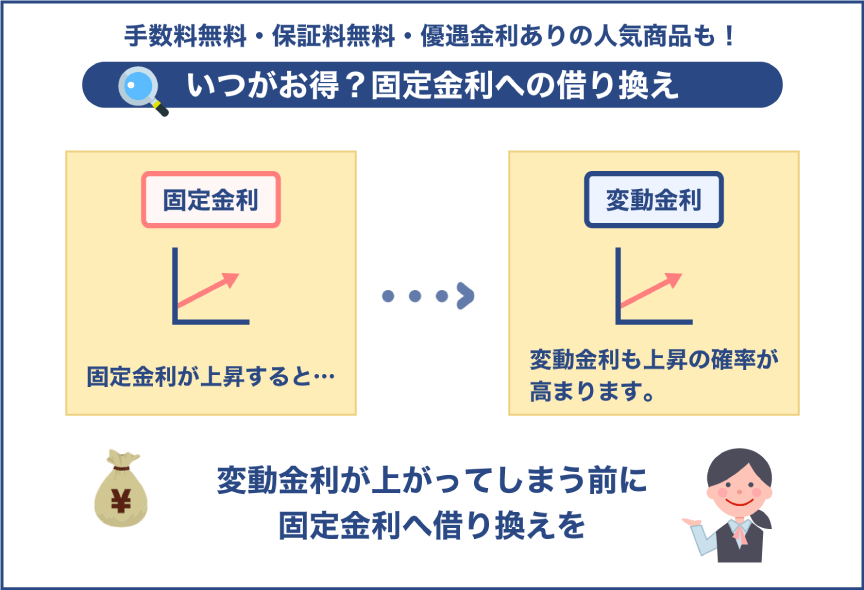

住宅ローン借り換えのメリットは、今まで利用していたローン商品より返済額を減らせることです。

農協JA住宅ローンへ借り換えで返済額を減らせるか検討するために参考になる情報を紹介します。

借り換えの金利は各支店によって異なります。

例えば、岩手の農協JA住宅ローン借り換え用の金利を見てみましょう。

固定変動選択型の金利です。

| 3年 | 5年 | 10年 |

|---|---|---|

| 0.90% | 0.95% | 1.10% |

固定金利期間が終わった後は借り入れ内容に応じて最大1.0%金利が下がります。

設定金利に関する詳細は各支店へ問い合わせてください。

細かな数値は支店ごとに違いますが、一般的に農協JA住宅ローンの借り換えローンは担保評価額の250%から300%まで借り入れできます。

借り換えローンの資金用途は、他の金融機関からの借り換えや借り換えと合わせたリフォームです。

農協JA住宅ローンで借り換えを検討しているのであれば、まずは借り換え相談をし、借り換えプランを作成してもらってください。

借り換えをして返済額が減る効果があると確定した段階で審査を申し込むとよいでしょう。

農協JA住宅ローンの繰り上げ返済はJAバンクローンのサービスが便利

農協JA住宅ローンで繰り上げ返済をするときに役立つ情報をチェックしておきます。

住宅ローンの繰り上げ返済では、パソコンやスマートフォンを使って手続きができるJAバンクローン一部繰上返済サービスが便利です。

家にいながら繰り上げ返済ができるサービスについて説明します。

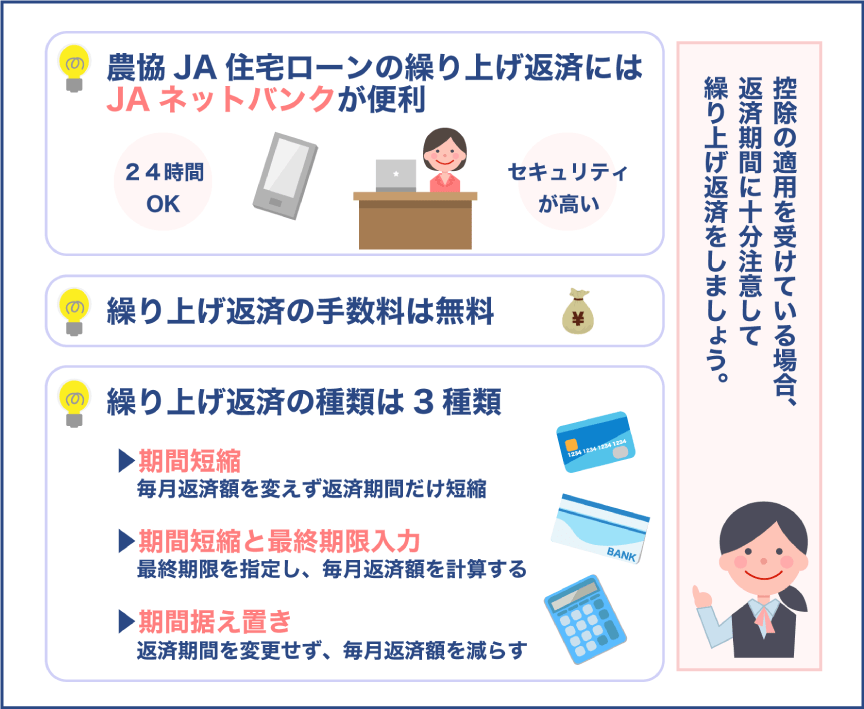

農協JA住宅ローンの繰り上げ返済にはJAネットバンクが便利

JAバンクローン一部繰上返済サービスとは、JAのネットバンクが提供するサービスです。

支店まで行かなくてもパソコンやスマートフォンを使って繰り上げ返済ができますし、取引時間が窓口より長いので日中手続きができない忙しい方におすすめです。

深夜や早朝、週末や祝日でも手続きができます。

ATMを使って繰り上げ返済をするより振込手数料がお得なのも魅力的なポイントです。

高度な暗号化技術が採用されているため、個人情報のセキュリティが高いのも安心できる点です。

繰り上げ返済金額の条件 手数料は同一支店がお得

繰り上げ返済に必要な手数料は無料です。

返済上限額は約定残高後の99%となっており、返済下限額は1万円です。

同じ支店の中での振込手数料は無料となっていますが、他の支店への振り込みには手数料がかかります。

同一県内の支店への振り込みか、他県への振り込みかによっても手数料は変わります。

振込手数料は110円から330円の間です。

農協JA住宅ローンの繰り上げ返済は3種類

農協JA住宅ローンで利用できる繰り上げ返済の種類は3つあります。

- 期間短縮

- 期間短縮と最終期限入力

- 期間据え置き

期間短縮タイプは、繰り上げ返済後の毎月返済額を変えずに返済期間だけを短縮するタイプです。

完済する最終期限は自動的に設定されます。

期間短縮と最終期限入力タイプは、最終期限をまず指定し、それから繰り上げ返済後の毎月返済額を計算していきます。

期間据え置きタイプは返済期間を変更せずに、繰り上げ返済後の毎月返済額を減らしていく方法になります。

農協JA住宅ローンのホームページに繰り上げ返済シミュレーションがあるので利用してみましょう。

繰り上げ返済は控除適用を受けている際は注意!

繰り上げ返済をした際に約定返済額などの情報が表示されますが、内容はあくまでも申込時点の試算になります。

正確な返済額や返済期間の情報は手続き完了後の返済計画表から確認してください。

住宅借入特別控除を受けている人は、住宅ローンの繰り上げ返済時に返済期間が10年未満とならないよう気をつけましょう。

繰り上げ返済をしすぎて返済期間が10年を切ってしまうと控除の適用が受けられなくなります。

控除の適用を受けている場合は、返済期間に十分注意して繰り上げ返済をしていかなければなりません。

出典:国税庁 No.1225 住宅借入金等特別控除の対象となる住宅ローン等

JAバンクの正組合員は本当に農協JA住宅ローンがおススメ!

農協JA住宅ローンがおすすめな人とはJAバンクの正組合員です。

正組合員であれば審査に通りやすいですし、優遇金利を利用できるのでお得に住宅ローンを組めます。

農協JA住宅ローンは団信特約がお得なので、9大疾病保障を付帯して万が一の事態に備えたい人にもおすすめです。

金利構成がシンプルなので分かりやすいローン商品を利用したい人や、初めて住宅ローンを利用する人にもおすすめできます。

農協は非営利団体で利益追求ではなく組合員のライフサポートを目的とする組織です。

利用者に寄り添った対応をしてくれる安心感があります。

店舗での対応が親切で丁寧なことも農協の特徴です。

相談しながら住宅ローンを申し込みたかったり、初めての利用なので不安があったりする人は農協JA住宅ローンを選ぶと良いでしょう。

週末に定期的な無料相談会も開催されているので利用してみてください。

農協やJAと聞くと確かに安心感があります

店頭でしっかり説明してくれるので農協JA住宅ローンは初心者におすすめですよ

農協JA住宅ローンの金利や各ローンのプラン内容は支店によって違うことがあります。

金利の軽減条件も支店によって異なるので気をつけてください。

正組合員や条件を満たした人に適用される金利は他の金融機関より高いことがありますが、最低金利が適用されるハードルが低いため場合によってはお得になります。

審査は独自の保証会社が行うため比較的優しいです。

一般の銀行で審査に通らなかった人でも通過できる可能性がありますし、低金利が適用される確率も高くなります。

借り換えの際は、借り換えプランを作成して効果があることを確認してから契約をするようにしてください。

繰り上げ返済をするときには、JAネットバンクのサービスを利用すると便利でお得です。

農協JA住宅ローンの利用を検討しているなら最寄りの支店へ行って相談するとよいでしょう。