住宅ローンの支払いが苦しい時に、弁護士に相談すると効果的な対策を提示してくれることもあり、返済の負担を軽減できます。

借金の返済が苦しいけれどマイホームは手放したくない人や、マイホームを売却したが住宅ローンの返済が苦しい人などは、適切なアドバイスやサポートを受けられる場合は多いです。

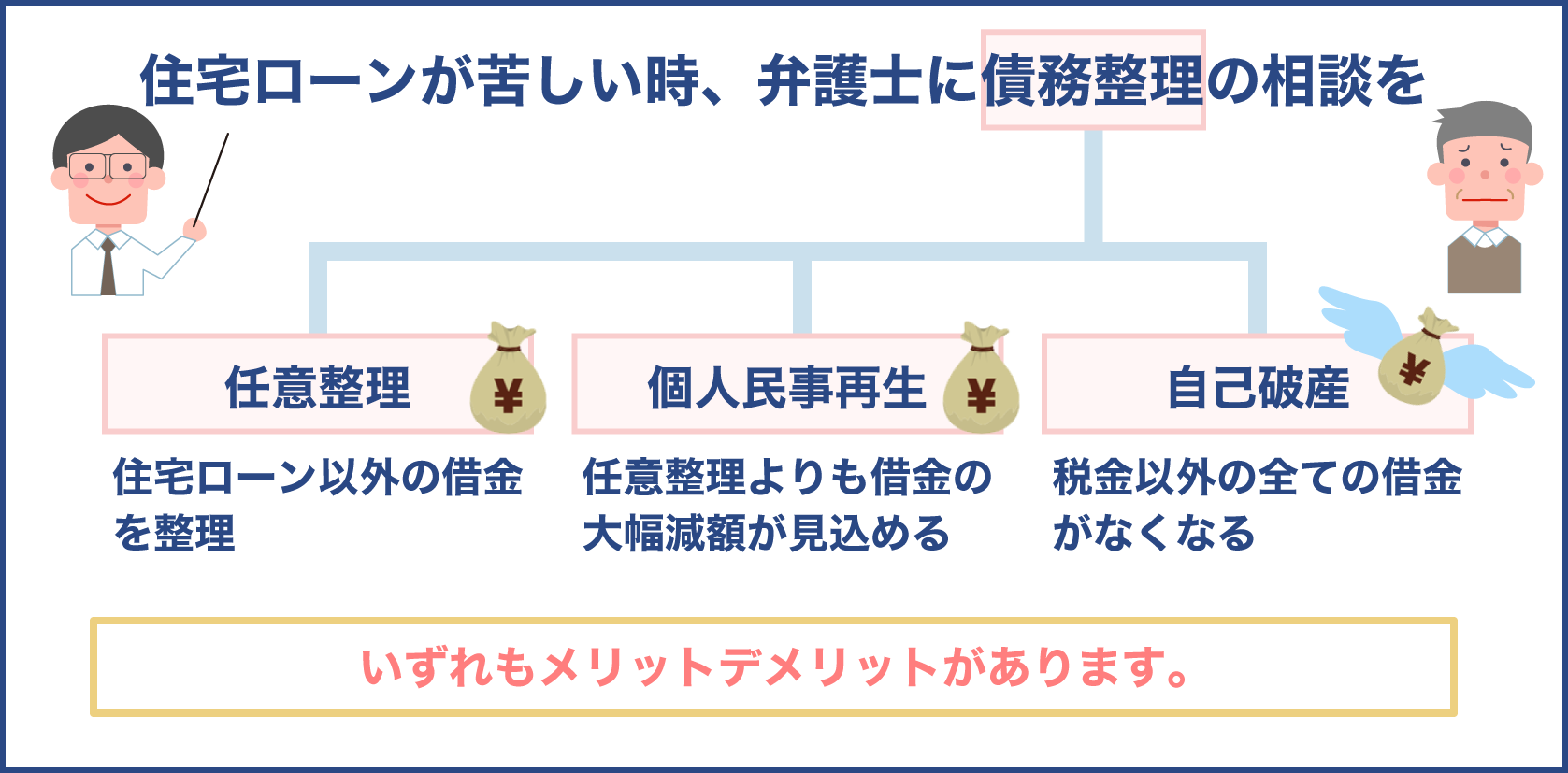

依頼主から依頼を受けた弁護士は、債務整理で住宅ローンやその他のローンを整理します。

債務整理には複数の方法があり、それぞれの状況によって手続きの方法は異なりますが、その人に相応しい方法を提案してもらえます。

ただし自分でもどのような方法が向いているのかを知っておいたほうが良いです。

そうすれば債務整理をした後に自分に起こり得る事態をあらかじめ把握しておけるからです。

債務整理の方法によっては生活が一変することもありますが、そのような場合でも心の準備をしておくことができます。

しかしはじめから弁護士に相談するのではなく、自分でできることを実行してから弁護士に相談するのが望ましいです。

例えば住宅ローンのリスケジュールの相談などが挙げられます。

金融機関にリスケジュールの相談をすれば、毎月の支払い額の減額や支払い期間の延長ができることもあります。

もしリスケジュールをしても返済が苦しい場合は弁護士に相談すると良いでしょう。

弁護士に相談するタイミングによっては最適な債務整理の方法を選べないこともあるため、なるべく早く行動することが大切です。

目次

住宅ローンが苦しくて弁護士に相談できるのは債務整理相談、その内容は

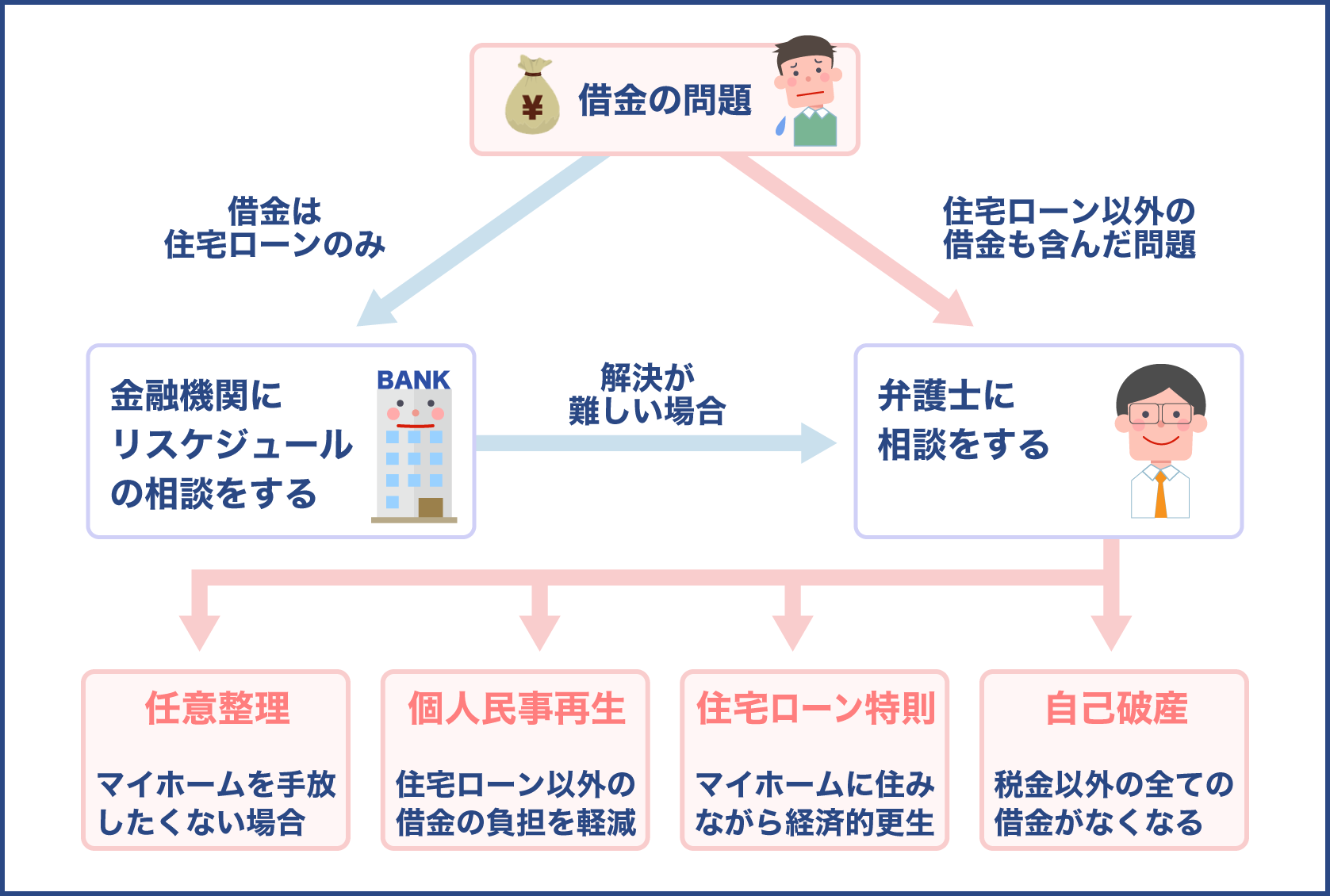

住宅ローンの支払いが苦しいときに弁護士に相談できるのは、債務整理についての相談です。

債務整理とは借金の減額や支払い期間の猶予をしてもらい、借金の負担を軽くする手続きのことです。

債務整理には次の3つの方法があります。

- 任意整理

- 個人民事再生

- 自己破産

最も気軽に手続きが完了するのは任意整理です。

個人民事再生と自己破産は裁判所を介して手続きが行われる他、事前準備にも手間がかかるため免責を得られるまでに時間がかかります。

しかし面倒だからと相談を先延ばしにすると、問題を解決するのに最適な方法で問題が解決できなくなることもあります。

また住宅ローン破綻をすることにもなりかねません。

そのためなるべく早く弁護士に相談することが大切です。

住宅ローンの問題で弁護士に相談する際は、債務整理の相談をすれば良いんですね

借金が住宅ローンだけの場合は、金融機関でリスケジュールの相談をする必要があります。しかし住宅ローンの他にも借金があり、リスケジュールをしても問題が解決されない場合は、弁護士に相談をすれば債務整理によって住宅ローンや借金の負担を軽くすることもできるんですよ

自分で選ぶこともできますが、借金の種類によって選べる方法と選べない方法があるため、基本的には弁護士が状況に合った方法で債務整理を行います。ただし本当にその債務整理の方法が合っているのかを見極めるためにも、自分で債務整理の方法について知っておくことは大切なんですよ

住宅ローン以外の借金を整理するには任意整理

任意整理は住宅ローンの他にも借金があり、住宅ローンや借金の支払いに悩んでいるけれどマイホームは手放したくないという人に相応しい債務整理の方法です。

ただし任意整理で整理できるのは住宅ローン以外の借金です。

住宅ローン以外の借金の金利のみをカットし、元金分だけを分割で支払うことで返済の負担を減らします。

住宅ローンについては返済額を圧縮したり支払い期限を延ばしたりすることはできません。

それでも住宅ローン以外の借金額は減るため、毎月の支払いが楽になるでしょう。

弁護士に任意整理の依頼をするとまず弁護士はこれまで利息を払い過ぎていないか確認し、もし払い過ぎていた場合は貸金業者に過払い金の請求をします。

貸金業者に過払い金の請求をすることで、人によっては借金がゼロになったり払い過ぎた利息分が戻ってきたりすることもあります。

もし借金がなくなった場合は住宅ローンだけを支払っていくことになるため、借金返済の負担がかなり減るでしょう。

過払い金請求の手続きをしても借金が残る場合は、将来の利息分をカットした元金のみを3年から5年ほどかけて支払っていくことになります。

任意整理のメリットとデメリット

任意整理は裁判所を介さずに手続きが行えるため気軽に借金の整理を行えますが、デメリットもあります。

以下でメリットとデメリットの両方を確認しましょう。

メリット

- 借金の返済の負担が軽くなる

- 住宅を売却せずに借金返済の負担を減らせる

- 任意整理をする借金を選べる

- 過払い金がある場合は元金を減らせたり借金そのものがなくなったりすることがある

- 未来の予定を立てやすい

デメリット

- 約5年は新しいクレジットカードを作れない。ローンも組めない

- 住宅ローンの支払いは減額できない

- 他の債務整理の方法と比較すると借金の減額が少ない

借金の完済時期が明確になるため、将来の予定を立てることができるでしょう。

また任意整理をする借金を選べるため、保証人がついている借金については外すことができます。

そのため保証人に迷惑をかけることはありません。

ただし任意整理をすると信用情報機関に任意整理をしたという事実が登録されます。

任意整理の場合は5年ほど登録されるため、登録されている間は新しいローンを組めません。

任意整理をするための条件

デメリットの少ない任意整理ですが、誰もが任意整理を選べるわけではありません。

任意整理を選べる人の条件を以下で確認しましょう。

- 借金完済まで返済し続ける意思がある

- 安定した収入がある

- 借金を3年から5年で完済できる

毎月決められた金額を返済していくことになるため、安定した収入がある人でなければ任意整理を選べません。

ただしアルバイトや派遣社員などの雇用形態であっても、仕事に就いていれば任意整理を依頼することが可能です。

また弁護士に相談する前に任意整理で借金を整理できるか否かをある程度把握することも大切です。

以下の方法で任意整理ができるか否かを確かめましょう。

- 手取りの収入から任意整理をする借金以外の支出を引く

- 毎月プラスになる金額を把握する

- 任意整理をする借金の総額を出す

- 借金の総額を60で割って、おおよその毎月の返済額を算出する

- 毎月のプラス分で借金が返済できるか確認する

借金の総額を60で割るのは、最長5年で借金を返済していくことになるからです。

もし3年で返済する場合は借金の総額を36で割りましょう。

計算してみて毎月借金を返済できないようであれば、他の債務整理の方法を検討する必要があります。

任意整理よりも借金の大幅減額が見込める個人民事再生

個人民事再生もまた住宅ローン以外の借金の負担を減らせる手続きの方法です。

ただし手続きが裁判所を介して行われるという点は、任意整理との大きな違いです。

また次のような違いもあります。

債務整理の種類

任意整理 個人民事再生

借金圧縮の範囲

これまでの利息の過払い金+これからの利息分のみ これまでの利息の過払い金+借金全体(総額のおおよそ5分の1まで圧縮が可能)

個人民事再生の借金圧縮の対象は任意整理と同様に住宅ローン以外の借金ですが、任意整理よりも借金を大幅に減額できます。

ただし最低返済額が決まっているため、法定で定められた最低返済額は支払っていかなければなりません。

以下に最低返済額をまとめました。

| 借金の総額 | 最低返済額 |

|---|---|

| 100万円未満 | 借金の全額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円以上1,500万円以下 | 借金総額の5分の1 |

個人民事再生をした場合は、最低でも上記の金額を3年かけて支払っていくことになります。

個人民事再生と任意整理は似ていますが、借金の減額率が違いますね

任意整理では今後の利息分のみが圧縮の対象になりますが、個人民事再生の場合住宅ローン以外の借金については最大5分の1まで圧縮できるんですよ

最低返済額が決まっているため手続き後のおおよその返済額が把握できますね

ただしデメリットをよく理解してから手続きをしないと、周りの人に迷惑をかけることもあるんですよ

個人民事再生のメリットとデメリット

個人民事再生の手続きには6カ月ほどかかるものの、住宅を手放さずに借金の負担を大幅に減らせるというメリットがあります。

しかし以下のようなデメリットもあるため慎重に判断する必要があります。

メリット

- 借金を大幅に減額できる

- 住宅やその他の財産を手放さずに債務整理できる

- 債権者からの取り立てがなくなる

- 住宅ローンは減額できない

- 個人民事再生をする借金を選べない

- 5年から10年は新しくローンが組めない

- 個人民事再生をしたことが官報に掲載される

個人民事再生の場合も住宅ローンはそのまま支払っていくことになります。

例えば毎月の住宅ローンの支払いが10万円、その他の借金が総額で500万円あるとしましょう。

その場合住宅ローン以外の借金は100万円まで減額することが可能です。

100万円を3年で返済する場合、毎月の支払い額は2万7,000円です。

住宅ローンの返済額は変わらないため、最低で毎月12万7,000円を支払っていくことになります。

また個人民事再生の場合は債務整理をする借金の種類を選べないため、保証人に迷惑をかける可能性があるということも知っておく必要があります。

個人民事再生を利用するための条件

個人民事再生を利用するためには以下の条件をクリアする必要があります。

- 住宅ローン以外の借金の総額が5,000万円以下

- 安定した収入がある

- 個人民事再生を利用しないと借金を完済するのが困難

個人民事再生が認められると、最大で今ある借金の5分の1まで借金を圧縮できます。

そのため毎月の支払いが楽になります。

ただし3年間にわたり毎月決められた返済額を支払う必要があるため、仕事に就いている人でなければ個人民事再生を利用できません。

また借金を滞納している人も不利です。

特に1度も借金を返済したことがない人は債権者の同意を得られない可能性があります。

もしはじめから個人民事再生をするつもりでお金を借りた場合は、刑事告訴をされる可能性もあります。

いずれにしても借金の返済が滞っていると不誠実な人とみなされるため、不利な状況になるということを覚悟しておかなければなりません。

住宅ローンが苦しいときは住宅ローン特則を弁護士に相談してみよう

個人民事再生で住宅ローン以外の借金を減額してもまだ借金の返済が苦しいときは、住宅ローン特則の利用を検討すると良いでしょう。

住宅ローン特則とはマイホームに住みながら経済的更生を目指す特則です。

個人民事再生は原則として住宅ローン以外の借金を圧縮します。

住宅ローンの残債や返済期間は変わりません。

そのため毎月支払う住宅ローンの返済額によっては、個人民事再生をしても返済が苦しくなるケースもあるでしょう。

仮に住宅ローン以外の借金を減額しても生活が苦しくて住宅ローンを滞納したとします。

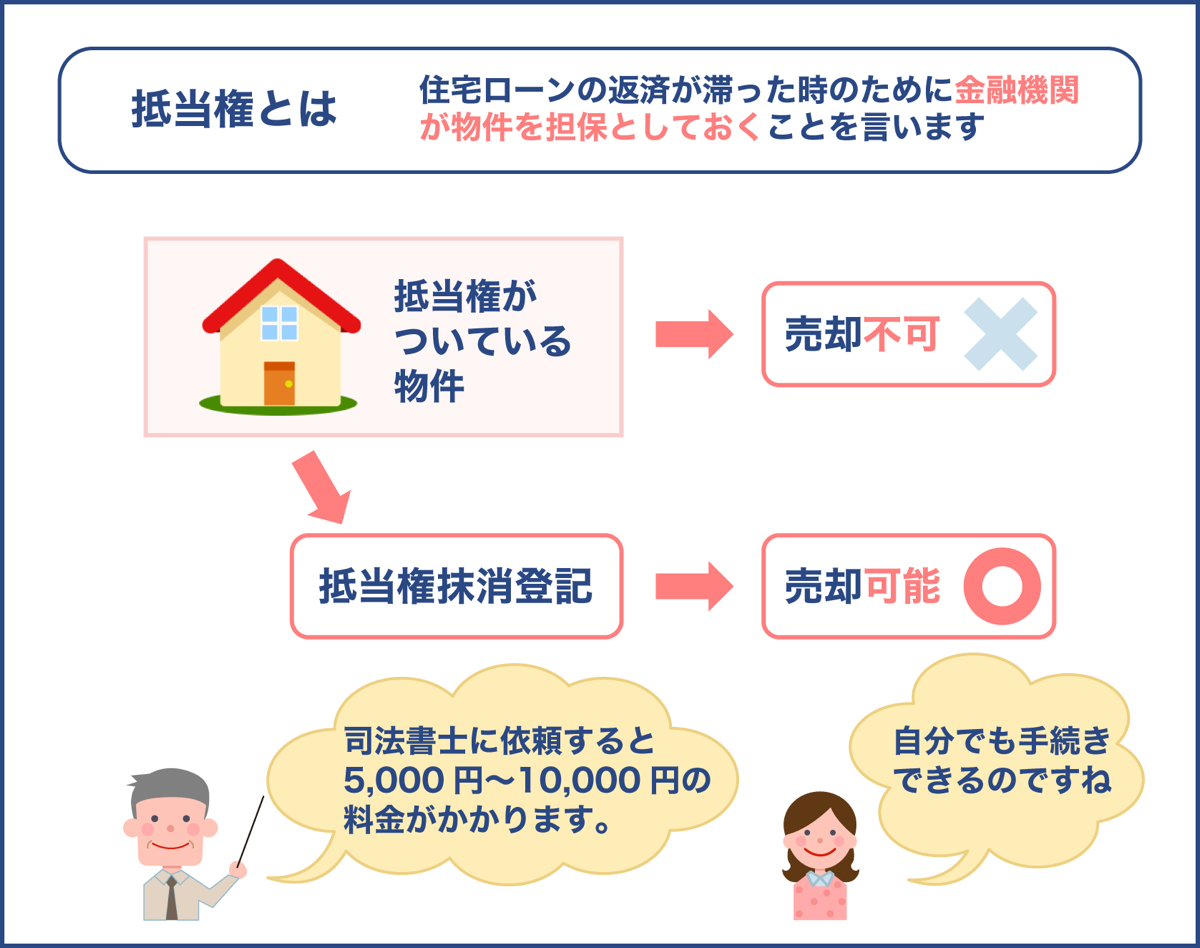

その場合はマイホームにかけられた抵当権が実行されるため、家を手放すことになってしまいます。

しかし住宅ローン特則を利用すれば住宅ローンの負担を軽くすることができるため、家を売却せずに住宅ローンと借金の完済を目指すことが可能です。

支払い期限の延長など住宅ローン特則の種類は4つ

住宅ローン特則には以下の4種類あります。

| 住宅ローン特則の種類 | 特徴 |

|---|---|

| 期限延長型 | 支払い期限を最長10年延長できる |

| 元金猶予期間併用型 | 住宅ローン以外の借金を返済している期間は住宅ローンの元金もしくは利息のみを返済する |

| 期限の利益回復型 | 延滞している借金と損害金を3年から5年で支払う |

| 同意型 | 期限延長型や元金猶予期間併用型、期限の利益回復型以外の方法で返済していく(債権者の同意が必要) |

例えば期間延長型を利用した場合は支払い期限が最長で10年延びるため、毎月の返済額を少なくすることができます。

しかし返済期間を変更することはできても、住宅ローンの残債を減額することは原則としてできません。

あくまでも返済期間を延長するなどして支払いの負担を減らす方法であるということを理解しておきましょう。

なお住宅ローン特則は借金が住宅ローンしかない場合も利用できます。

住宅ローン特則の利用には6つ条件を満たしてから

住宅ローン特則を利用する場合は、以下の条件を全て満たしていなければ利用できません。

- 債務者が個人

- 債務者が住宅を所有し、現在その住宅に住んでいる

- 住宅ローンを組んだ目的が新築住宅の購入やリフォームをするためである

- 床面積の半分が債務者の居住用

- 住宅に抵当権がついている

- 住宅ローンを分割払いに設定している

上記の条件を全て満たしていても住宅ローンの返済が6カ月以上滞っており、債務者の代わりに保証会社が借金を肩代わりしている場合は住宅ローン特則を利用できません。

ただし延滞している期間が6カ月以下の場合は住宅ローン特則の期限の利益回復型を利用し、3年から5年かけて延滞した住宅ローンを支払うことが可能です。

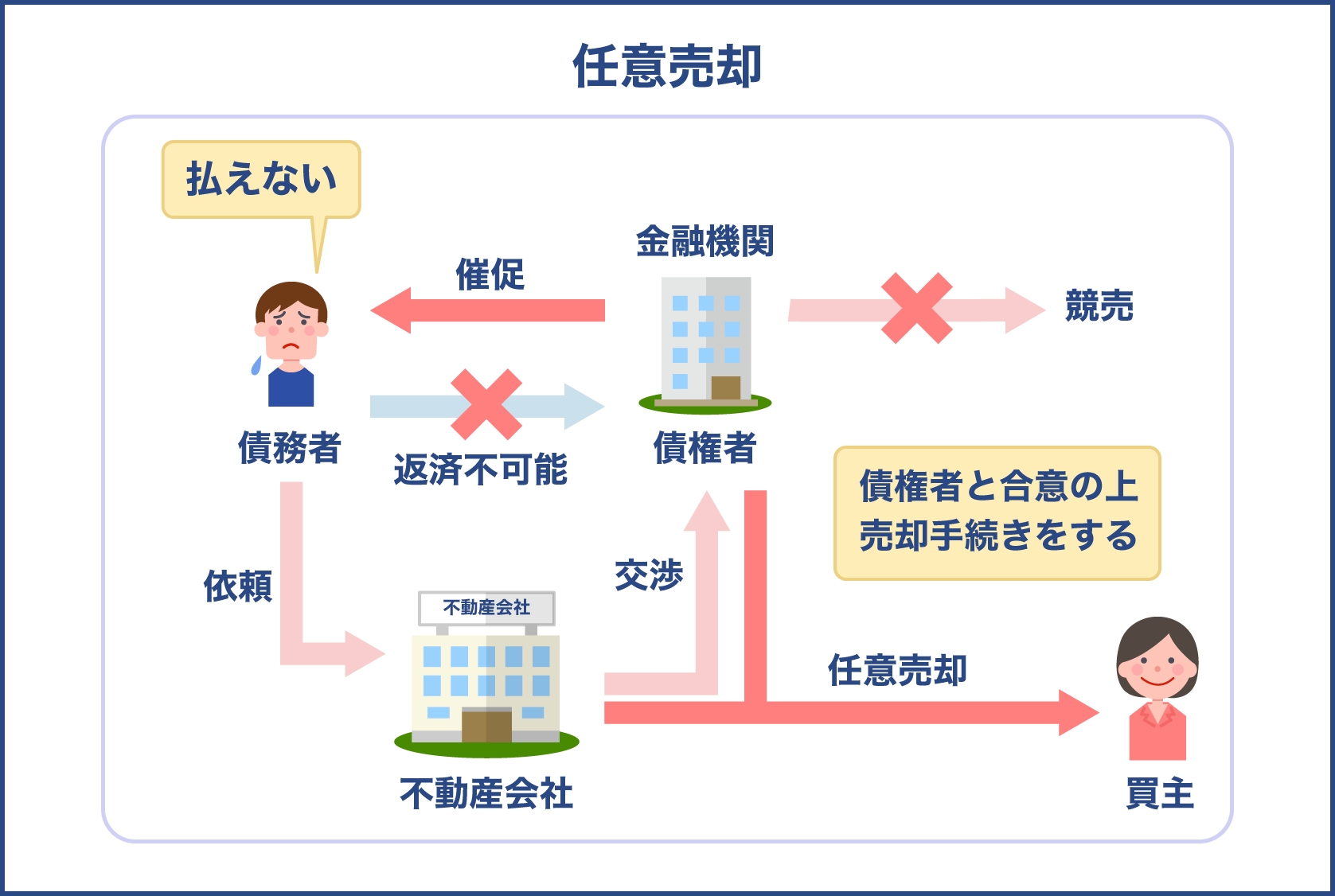

最終的な手段は自己破産・・・その前に任意売却も検討しましょう

最終手段として自己破産を選ぶことも可能です。

以下のようなケースは自己破産もやむを得ないでしょう。

- リスケジュールをしたり自己破産以外の債務整理を考えたりしても、住宅ローンやその他の借金の返済が苦しい

- 住宅を任意売却したけれど残った住宅ローンの支払いが苦しい

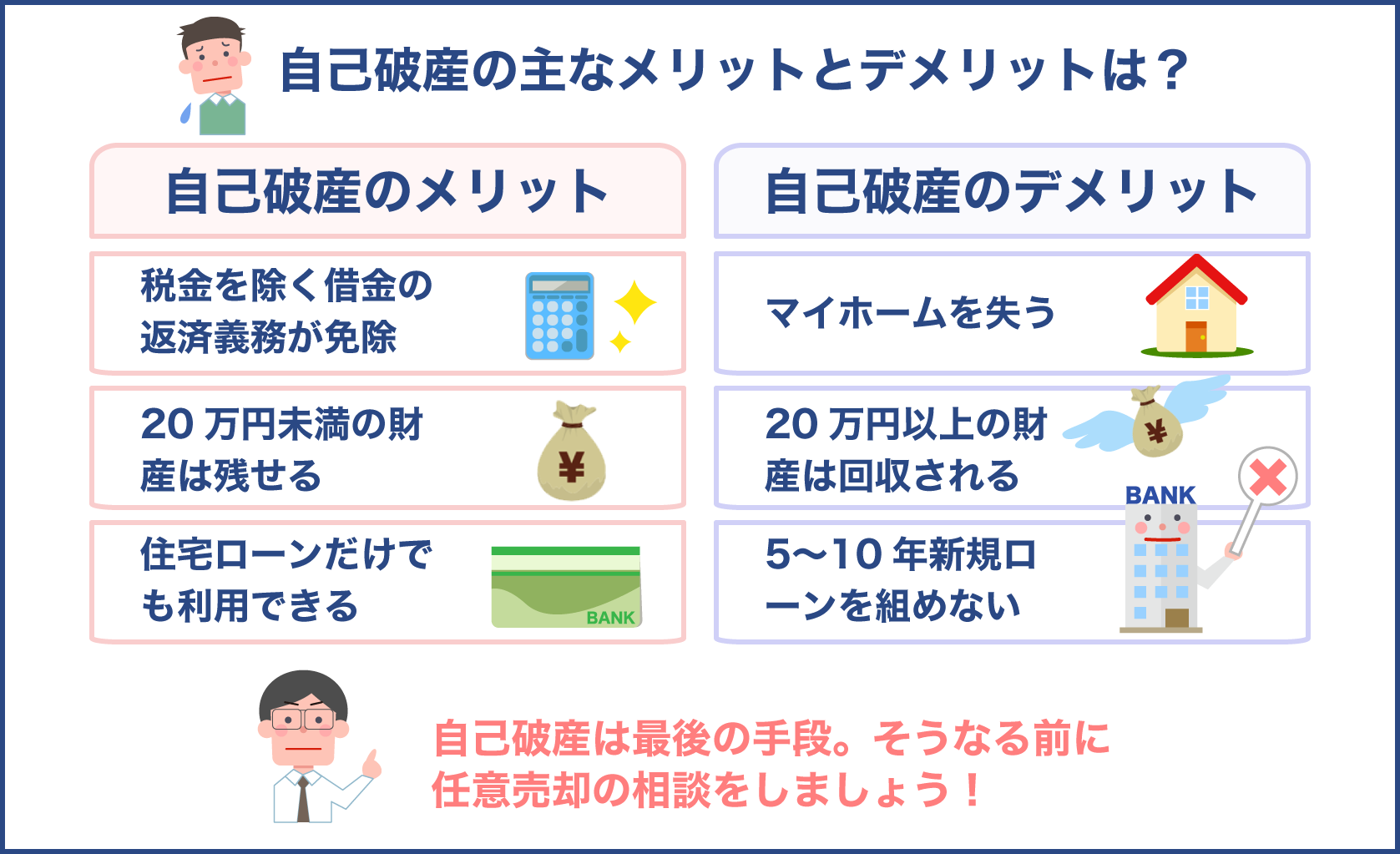

自己破産をすれば税金以外の全ての借金がなくなります。

個人民事再生と同様に手続きは裁判所を介して行われるため手間と時間がかかりますが、借金は全てなくなるため気持ちにゆとりが生まれるでしょう。

ただし高価な財産は失うことになります。

20万円以上の物は全て回収されると考えておくと良いでしょう。

自己破産を選ぶ際は借金の返済について考えることに疲れて何も考えられなくなっていることも少なくありませんが、前述した内容の他にも自己破産をする前に把握しておくべき内容があります。

そして自己破産をする前に任意売却の相談をするということです。

自己破産をしてから住宅を売却すると、破産手続きに余分な手間と費用がかかるからです。

最終的にマイホームを失います。

それならばなるべく手間とお金がかからない方法で手続きを終えたほうが良いでしょう。

そのため自己破産の相談をする前に任意売却に詳しい弁護士やその他の専門家に、任意売却の相談をすることが大切です。

自己破産のメリットとデメリットを把握し自己破産後をイメージしましょう

自己破産をすると全てを失うと考えている人も少なくありません。

以下のメリットとデメリットを見て、自己破産後の生活を想像してみましょう。

メリット

- 税金を除く借金の返済義務が免除される

- 取り立てがなくなる

- 20万円未満の財産は持ち続けることができる

- 住宅ローンだけでも利用できる

デメリット

- マイホームを失う

- 20万円以上の財産は回収される

- 5年から10年は新しくローンを組むことができない

- 官報に名前と住所が掲載される

- 一部の職種に就けない

- 20万円以上の生命保険の解約払戻金や退職金は弁済に充てられる

自己破産をした後でもこれまで通りの仕事をしたり、新しくアパートを借りたりすることができます。

ただし信用情報機関に事故情報が登録されるため、保証会社の審査に通らないこともあります。

また弁護士や生命保険のセールスマン、警備員などの一部の職種には就けませんが、これまでと同じ仕事をする場合は職種に関して気にする必要はないでしょう。

自己破産をするための条件と手続きの方法は

自分が自己破産の意思を固めれば、誰でも自己破産できると思っている人もいるかもしれません。

しかし他の債務整理の方法と同様に、自己破産をするためにはいくつかの条件を満たす必要があります。

その条件を以下で確認しましょう。

- 借金を支払うのが困難

- 財産隠しや過大なギャンブル行為などの免責不許可事由がない

特定の債権者だけに借金の返済をしていた場合も免責不許可事由と認められるため注意が必要です。

上記の条件を満たしているか否かは、破産手続きと免責手続きの2種類の手続きによって確認します。

それぞれの手続きではどのような点を確認するのか、以下で確認する内容を見ていきましょう。

手続きの方法

破産手続き 免責手続き

確認内容

本当に借金が支払えないのかを調査する 借金の理由や経緯を調べ、自己破産が妥当か判断する

上記の手続きによって裁判所が自己破産を認めれば、借金の返済義務がなくなります。

莫大な借金を背負っていないと自己破産できないと考える人も少なくありませんが、チェックされるのは借金の金額と本人の収入や財産とのバランスです。

そのため莫大な借金でなくとも無職などで収入がなかったり収入が少なかったりして返済能力がないとみなされれば、自己破産を認められる可能性があります。

自己破産は誰でも簡単にできるというわけではないのですね

浪費や賭博、株取引などによる借金や、書類の隠蔽や偽造などの不誠実な行為がある場合は免責許可がおりない可能性があるんですよ

免責不許可自由についてあらかじめ把握しておくことが大切ですね

ただし免責不許可自由があっても諸事情を考慮して免責許可の決定をすることもあるため、ひとまず弁護士に相談してみるのが良いですね

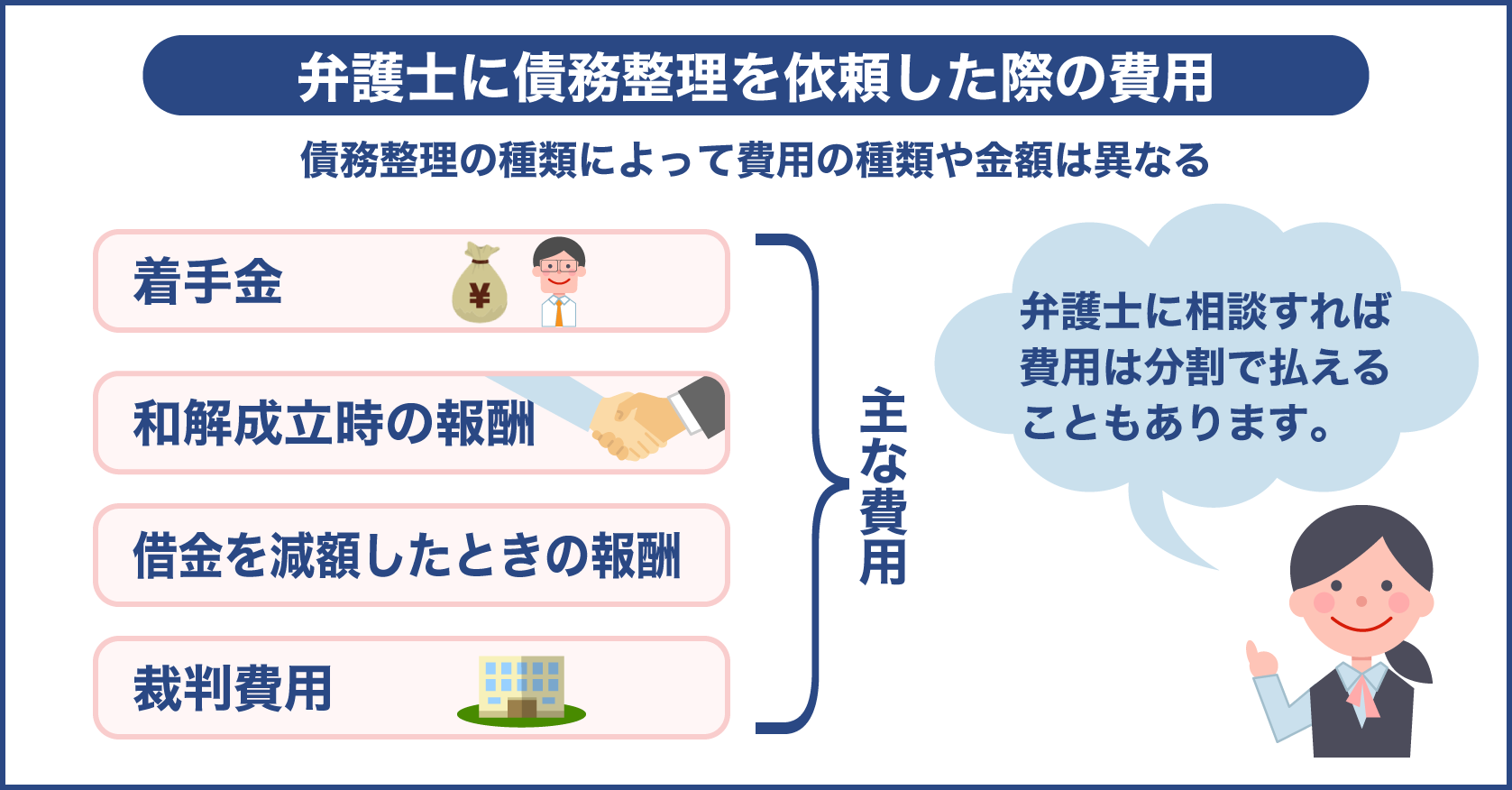

弁護士に債務整理を依頼した際の費用の相場

これまで紹介してきたように弁護士に債務整理の相談をすれば、今の生活を少しでも楽にできる可能性があります。

しかし費用が気になってなかなか行動に移せない人もいるでしょう。

費用に関する不安はあるかもしれませんが、行動に移さないと問題は解決しません。

また費用を支払うのが苦しい場合は分割で払えることもあります。

そのため債務整理にかかる費用を確認して、もし費用を一括で支払うのが難しい場合は弁護士に支払い方法の相談をしましょう。

債務整理をする際は主に以下の費用が発生します。

- 着手金

- 和解成立時の報酬

- 借金を減額したときの報酬

- 裁判費用

債務整理の種類によって費用の種類や金額は異なります。

債務整理の種類によっては高額な費用がかかることもありますが、分割払いや民事法律扶助制度を利用すれば費用に関する不安は軽減されるでしょう。

民事法律扶助制度については後の項目で詳しく説明していきます。

過払い金請求を弁護士に依頼した際の費用

まず貸金業者に過払い金請求をする際の費用の目安を以下で見ていきましょう。

- 着手金…1つの貸金業者につき1万5,000円から2万円・借金を完済している貸金業者の場合は費用が発生しないこともある

- 和解成立したときの基本報酬…1つの貸金業者につき1万5,000円から2万円・借金を完済している貸金業者の場合は約1万円

- 減額報酬金…1つの貸金業者につき1万5,000円から2万円

- 過払い金回収の報酬…回収した金額の15%から25%(回収額によって異なる)

1社ずつ費用が発生するため、過払い金の請求を行う貸金業者が多ければ多いほど費用がかかります。

ただし過払い金の回収額の20%を報酬とするなど、わかりやすい費用設定になっているケースもあるため、様々な弁護士事務所の費用を比較することが大切です。

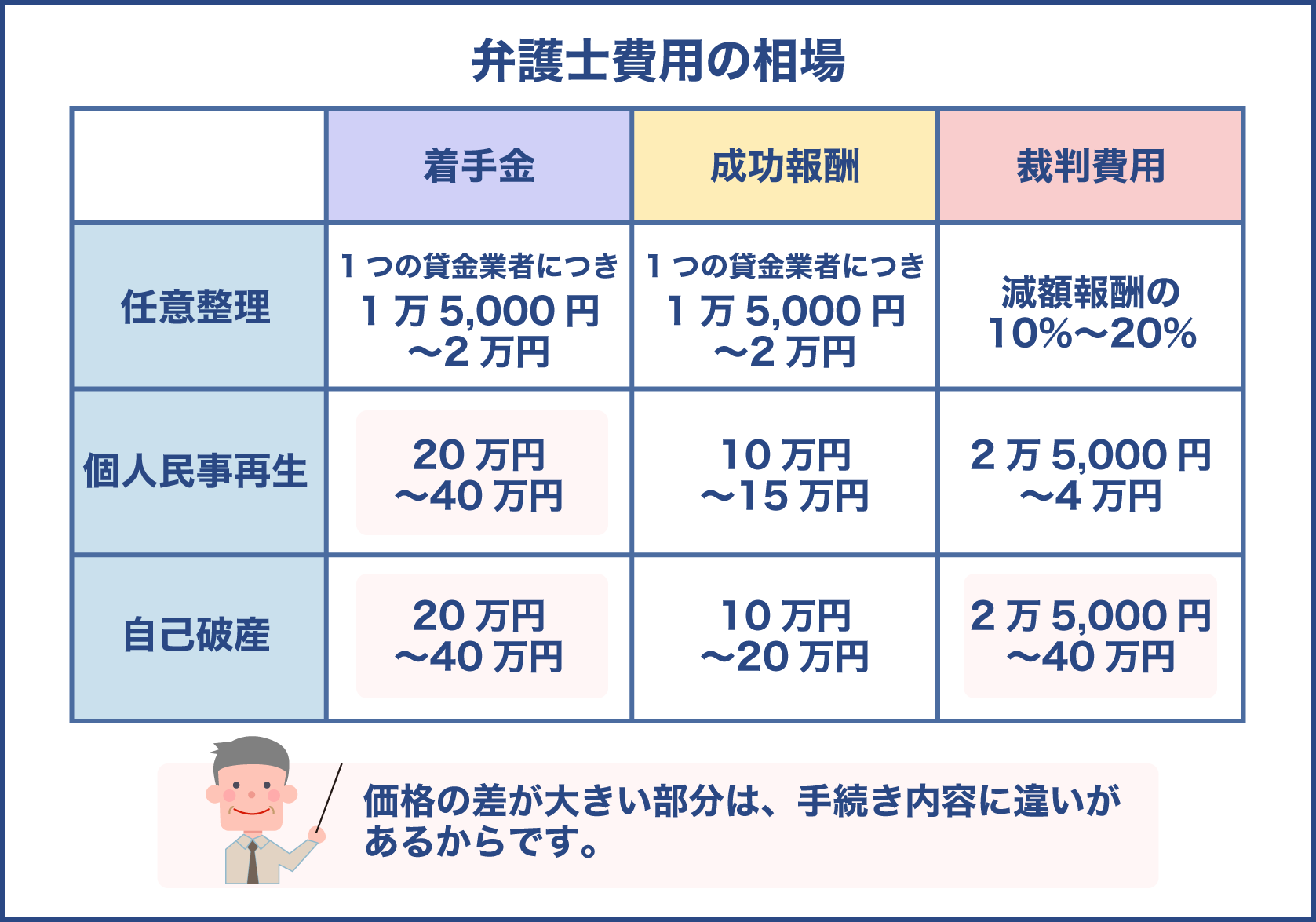

任意整理を弁護士に依頼した際の費用

任意整理をする場合は一般的に以下の費用が発生します。

- 着手金…1つの貸金業者につき1万5,000円から2万円

- 和解が成立したときの基本報酬…1つの貸金業者につき1万5,000円から2万円

- 減額報酬金…減額報酬の10%から20%

もし80万円の借金が60万円に減額された場合は、減額された20万円の10%から20%を報酬金として支払います。

つまり上記のケースの場合の減額報酬金は2万円から4万円ということです。

また訴訟の場合は別途費用が発生します。

費用の相場は1回の出頭につき約1万円です。

過払い金の回収や任意整理は自分でも手続きを行うことができます。

自分で手続きをすれば弁護士費用を節約できるでしょう。

しかし貸金業者と交渉をしなければならず、ほとんどの場合素人の要求には応じてくれません。

また手続きも複雑なため弁護士に任せたほうが安心です。

個人民事再生を弁護士に依頼した際の費用

個人民事再生の手続きをする場合は、任意整理よりも高額な費用が必要です。

以下で費用の内訳を確認しましょう。

- 着手金…20万円から40万円

- 成功報酬…10万円から15万円

- 裁判費用…2万5,000円から4万円

個人民事再生の場合は着手金と成功報酬が高額です。

しかしほとんどの場合、着手金は分割払いが可能です。

着手金と成功報酬に関しては、住宅ローン特則を利用するか否かで費用が違います。

住宅ローン特則を利用する場合は費用が高くなり、住宅ローン特則を利用しない場合は費用が安くなります。

裁判費用は収入印紙代と予納郵便切手代、官報広告費が含まれた金額です。

なお予納郵便切手代は裁判所によって異なるため注意が必要です。

自己破産を弁護士に依頼した際の費用

自己破産にかかる費用もまた高額です。

以下で必要な費用を確認しましょう。

- 着手金…20万円から40万円

- 成功報酬…10万円から20万円

- 裁判費用…2万5,000円から40万円

裁判費用に開きがあるのは、自己破産の手続きの方法によって裁判費用が異なるからです。

自己破産には3種類の手続きの方法があります。

3種類の中で最も費用が安いのは同時廃止事件です。

同時廃止事件とは簡単に説明すると、破産の手続きと同時に裁判が終わる手続きのことを言います。

債務者の財産を調査する必要がないため、手続きに手間がかかりません。

つまりその分費用を節約できるのです。

自己破産の項目でも紹介しましたが、自己破産の手続きをする前に家を売却すれば同時廃止事件の手続きで裁判が終了する可能性があります。

同時廃止事件の手続きをする場合は裁判費用が安くなるだけでなく、成功報酬も節約できることが多いです。

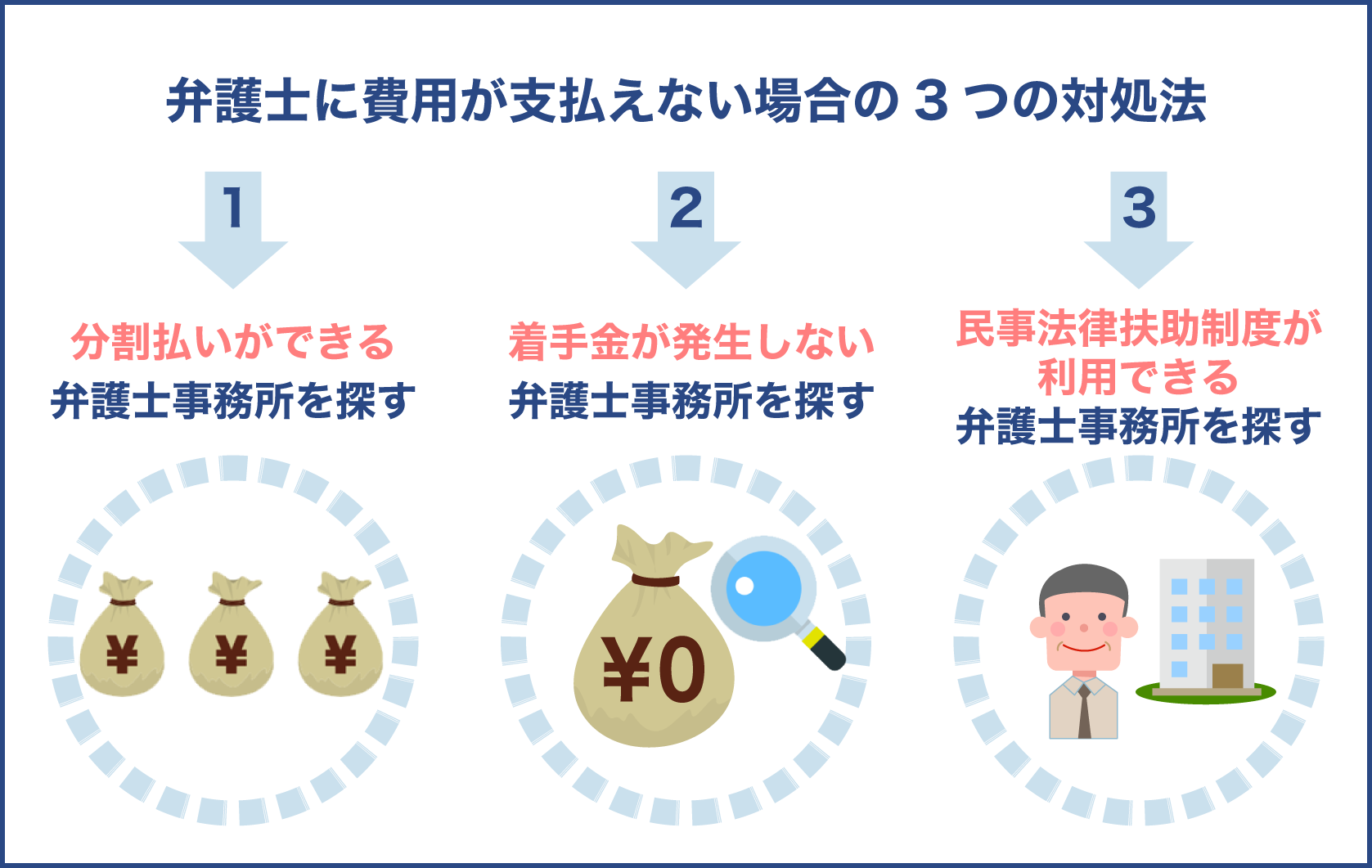

弁護士に費用が支払えない場合の3つの対処法

債務整理にかかる費用は決して安くありません。

債務整理の相談をするのは借金の支払いに苦しんでいる人のため、債務整理にかかる費用を払えないこともあるでしょう。

その場合はいくつかの方法を利用して支払いの負担を軽くすることができます。

以下のいずれかの方法を検討してみましょう。

- 分割払いができる弁護士事務所を探す

- 着手金が発生しない弁護士事務所を探す

- 民事法律扶助制度が利用できる弁護士事務所を探す

上記の全ての方法が利用できる弁護士事務所は少ないです。

しかし2つの方法が利用できる弁護士事務所は存在します。

例えば分割払いができて着手金もかからない弁護士事務所や、民事法律扶助制度が利用できて分割払いができる弁護士事務所などです。

特に民事法律扶助制度は支払いの負担が軽くなるため、弁護士や国によって設立された総合案内所に相談してみましょう。

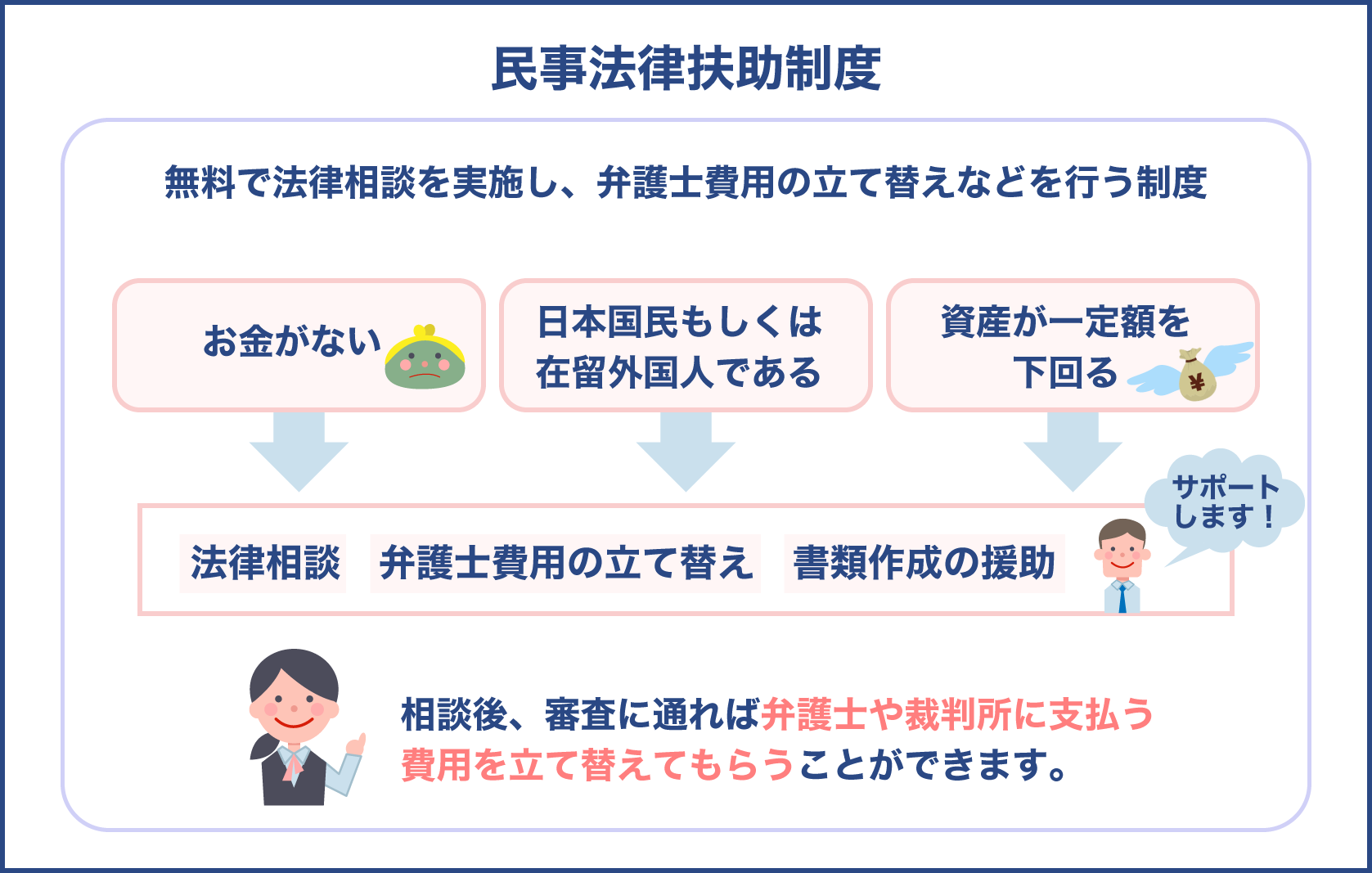

無料法律相談や弁護士費用の立て替えが可能な民事法律扶助制度とは

民事法律扶助制度とは無料で法律相談を実施し、弁護士費用の立て替えなどを行う制度のことです。

民事法律扶助制度を利用すると次のような手助けをしてもらえます。

- 法律相談

- 弁護士費用の立て替え

- 書類作成の援助

民事法律扶助制度を利用するための条件を以下で見ていきましょう。

- お金がない

- 日本国民もしくは在留外国人である

- 資産が一定額を下回る

上記の条件に当てはまる場合は、弁護士や法的トラブルを解決するために設立された総合案内所に相談してみると良いでしょう。

相談したからと言ってすぐに民事法律扶助制度を利用できるわけではありませんが、相談の後に行う審査に通れば民事法律扶助制度を利用できるようになります。

ただし債務整理にかかる費用が無料になるのではありません。

弁護士や裁判所に支払う費用を立て替えてもらうだけです。

そのため毎月分割で返済する必要がありますが、多くの場合返済額は少額でも認められます。

お金がないと債務整理の相談もできないのではないかと思っていたのですが、支払いの負担を軽くする方法はあるんですね

ほとんどの弁護士事務所では分割払いができるため、まとまったお金がなくても大丈夫なんですよ。それに相談だけならば無料で相談に乗ってくれる弁護士事務所が多いです

民事法律扶助制度を利用すればもっと負担が軽くなりますね

支払いに関して不安がある場合は国によって設立された支援センターに連絡すると良いですよ。特に民事法律扶助制度を利用したい場合は、まず支援センターに相談するのが望ましいです

まとめ

住宅ローンやその他の借金の支払いに困ったら、弁護士に債務整理の相談をしてみましょう。

マイホームを手放したくない場合は、任意整理や個人民事再生によって借金を整理するのが望ましいです。

ただし任意整理は住宅ローン以外の借金を減額する債務整理の方法です。

そのため住宅ローンは今まで通り支払っていくことになります。

個人民事再生も減額できるのは住宅ローン以外の借金ですが、最大で5分の1の金額まで借金を圧縮できるため任意整理よりも多くの借金を減額することが可能です。

しかし住宅ローン特則を利用すれば住宅ローンの支払いの負担も軽くできます。

ただし借金の残高を圧縮できるのではなく、返済期間を延ばすなどして支払いの負担を軽減する方法ということを理解しておく必要があります。

どのような方法を利用しても支払いが困難な場合は自己破産を検討しましょう。

裁判所から免責の許可がおりれば借金の支払い義務はなくなります。

つまり借金が0円になるということです。

ただし自己破産をするためには条件がある他デメリットもあるため条件とメリット、デメリットをよく確認した上で判断する必要があります。

債務整理には当然のことながら費用がかかり、借金の減額率が高いほど費用も高額です。

しかし分割払いや民事法律扶助制度などを利用すれば支払いの負担を軽減できます。

債務整理をした後に残った借金と弁護士費用を含めて分割払いができる上に、毎月の支払額を無理のない金額に設定してもらえることも多いです。

そのためお金がなくても諦めずに、まずは弁護士に相談してみましょう。