マンションを貰った時は、贈与になるので税金がかかってきます。

贈与されたら、どのくらい税金を払うものなのか、不安になる方も少なくないでしょう。

贈与された時、どれくらい税金を払うものなのですか?

当記事では、マンションの贈与税と計算法について紹介しています。

また、税金が非課税になる制度もあるので、しっかり覚えておきましょう。

目次

贈与税について

贈与税とは、誰かに財産を譲り受けた時にかかる税金のことです。

どのような場面で贈与税がかかってくるのか、紹介していきます。

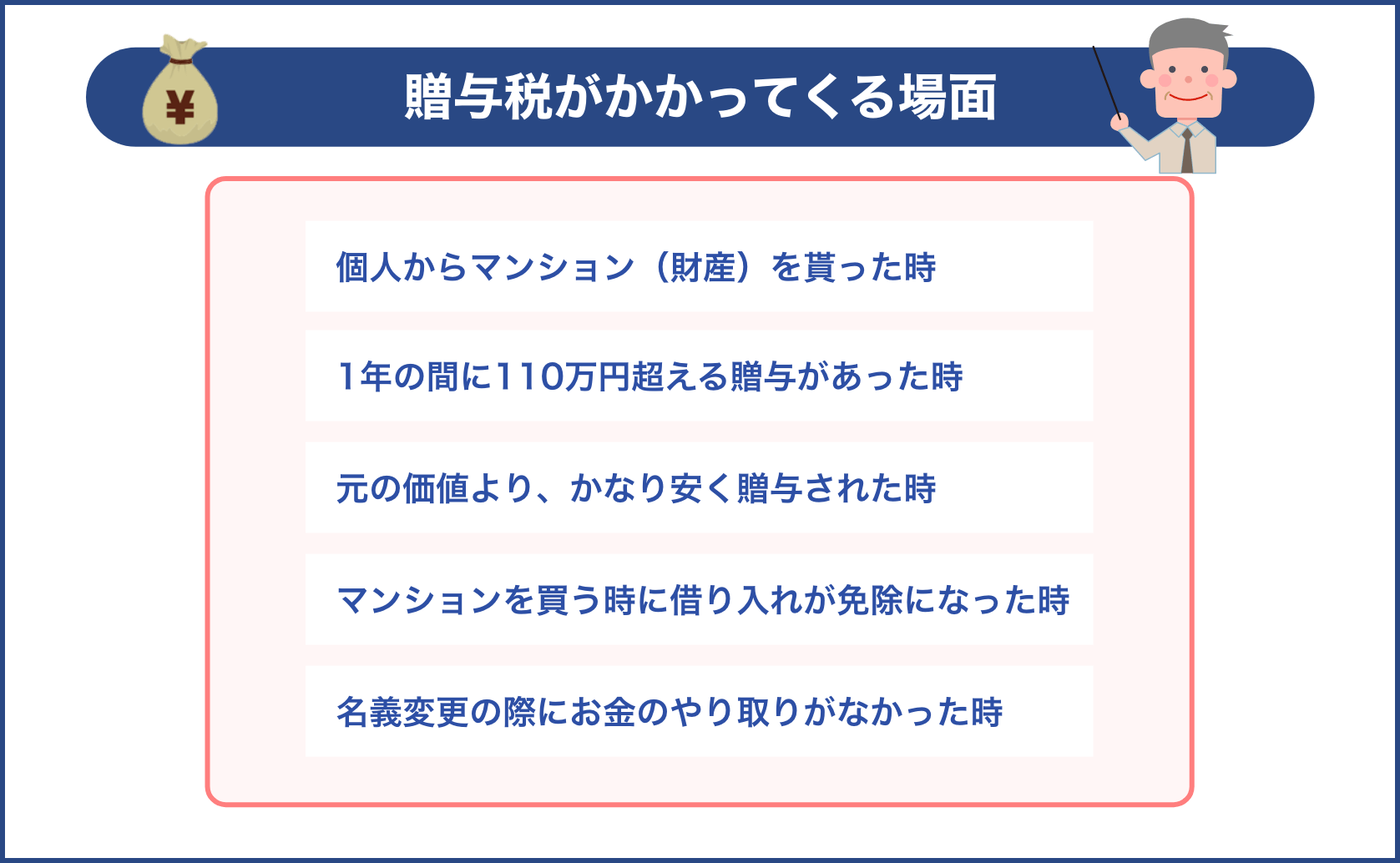

税金が発生する時とは

個人からマンション(財産)を貰った時

例えば親からマンションを貰うなど、個人から贈与される時は、税金を払うことになります。

一方、法人から貰う時は、給与と一緒の扱いになるので、所得税と住民税がかかってきます。

ちなみに、個人から法人が貰う時は、収益となり法人税がかかるので、違いに注意してください。

1年の間に110万円超える贈与があった時

110万円以上の財産を貰うことがあれば、税金が金額によってかかってきます。

元の価値より、かなり安く贈与された時

具体的には、元の価値は3,000万円だったのに、50万円で財産を貰ったとしたら、差額分の2,950万円が贈与となり、税金がかかります。

マンションを買う時に借り入れが免除になった時

マンションを買うために母親からお金を借りて、ローンの返済が免除になった時は、自分が返済していないお金に関して贈与となって、税金がかかります。

名義変更の際にお金のやり取りがなかった時

マンションを貰う際には、名義変更を行いますが、その時に登記の証明書を一緒に提出します。

加えて、マンションを貰った時も契約書を記入しますが、お金のやり取りがなかったことを書面で申告しなくてはいけません。

マンションを譲り受けたとなり、贈与税が発生します。

税金がかからない時

反対に贈与税がかからないシーンというのはこちらです。

- 家族に生活費を渡した

- お年玉

- 学費や教育にかかるお金

- お歳暮やお中元

- 親の仕事を手伝って得たお金

生活の面倒をみている家族に対して、お金を渡しても課税の対象とならないです。

つまり、生活するために必要なお金は、贈与にはなりません。

また、お年玉なども贈与にならないので、念頭に置いておきましょう。

親の仕事を手伝ってお金を貰った場合は、労働になるので贈与とは別になります。

税金の算出法

贈与税の出し方は、こちらの計算式です。

- (課税価格-基礎控除110万円)×税率-控除額

物件の評価の仕方と評価額

マンションを貰った時は、不動産の評価額が貰った金額になります。

土地と建物の評価は以下のように分けられます。

- 土地:農地や宅地など、土地の目的によって評価される

- 建物:固定資産税評価額で評価される

土地や建物に、他の人の借地権付いていると、評価は下がってしまいます。

贈与にかかるその他の税金

不動産を貰った時にかかる税金は、贈与税だけではないです。

他にも税金がかかってくるので、紹介します。

不動産取得税

建物や土地を、贈与や建築などで入手したものにかかる税金です。

ちなみに相続の時は、こちらの税金はかかりません。

取得税の課税標準の金額は以下になります。

| 土地 | 建物 | ||

| 建築で入手したもの | 贈与などで入手したもの | ||

| 免税点 | 10万円 | 23万円 | 12万円 |

免税点の金額以下の場合は、税金はかかりません。

登録免許税

不動産の登記や登録に発生する税金で、贈与で登記を移転する時もかかってきます。

| 本則 | 軽減率 | |

| 土地の所有権の移転登記 | 2% | 1.5% |

| 新築建物の所有権の保存登記 | 0.4% | 0.15% |

| 中古建物の所有権の移転登記 | 2% | 0.3% |

| 住宅ローンの抵当権の設定登記 | 0.4% | 0.1% |

引用元:国税庁 登録免許税の税額表

- 軽減措置の期間は、土地の移転登記は、令和5年3月31日まで

- 建物の保存、移転登記と抵当権の登記は、令和4年3月31日まで

申告するにはどうすれば良いのか

贈与税を払う期限は、物件を貰った年の次の年2月1日〜3月15日までになります。

納税する所は、自分が住んでいる近くの税務署です。

e-Taxを利用してネットからも申告できるので、おすすめです。

所得税の申告より贈与税は、15日前から受け付けているので、余裕を持って申告できます。

所得税の申告が始まってしまうと、税務署が混み合うので早めに行っておくと良いでしょう。

分納はできるのか

次の年の3月15日までに税金を払わないといけませんが、基本的に一括で納めます。

しかし、金額が大きくなってしまい一回で払えない状態なら、分納や期限を延ばすこともできるのです。

以下の条件に当てはまっている場合になります。

- 一回で払うのが困難な理由がある

- 支払う税金が10万円以上

- 担保にするものがある(税金が100万円以下や、延びた期間が3年以下なら要らない)

期限を延ばしても5年以内には払わないといけません。

また、利子がかかってくるので、なるべく早めに税金を納めるようにしましょう。

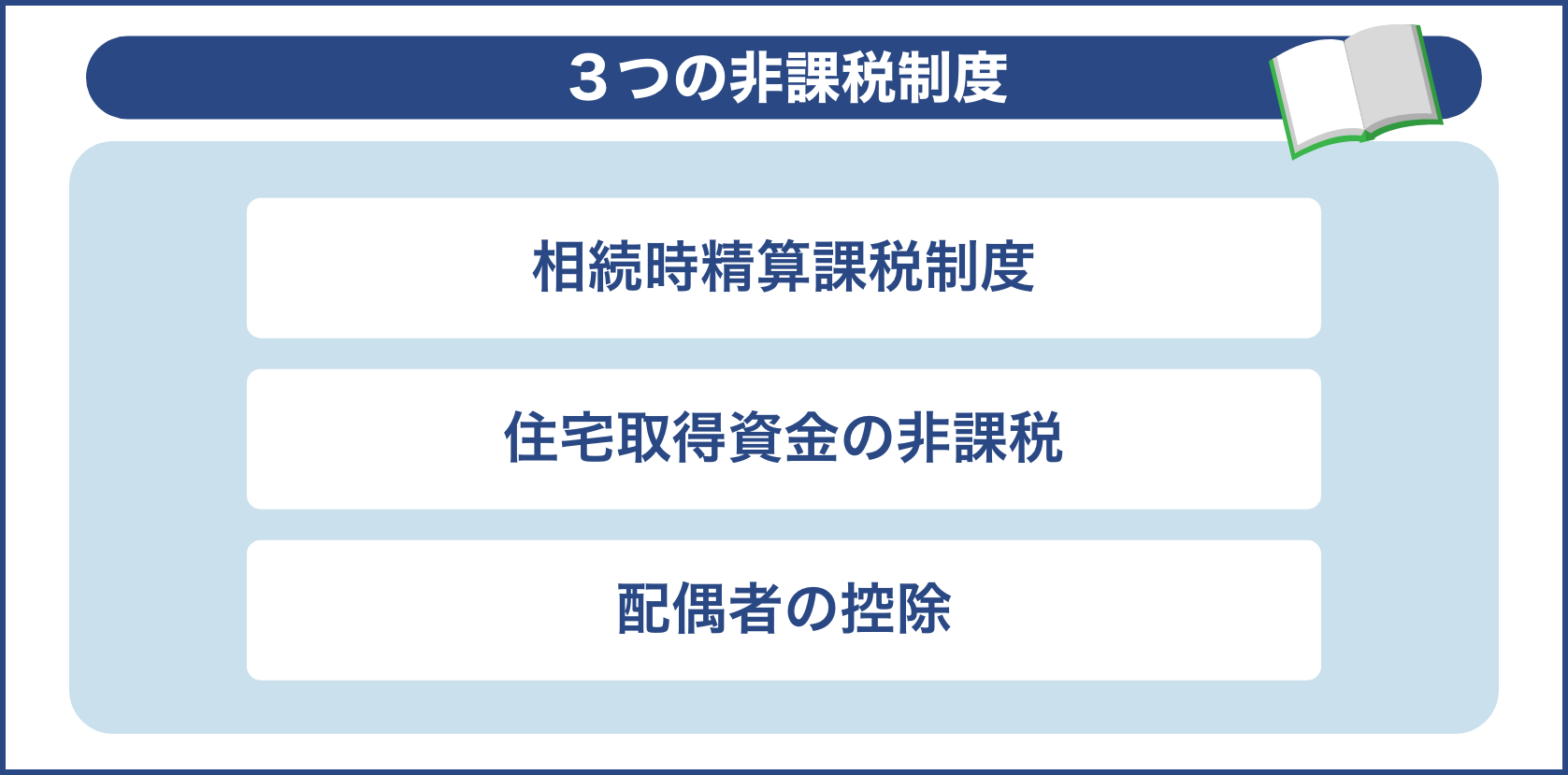

非課税制度について

税金はなるべく少ない金額で納めておきたいものです。実は、贈与税が非課税になる制度があります。

どのような制度なのでしょうか?

3つの制度があるので、それぞれ紹介していきます。

相続時精算課税制度

親が亡くなる前に、部分的な相続を早めに行っておくことで、税金がかからなくなる制度です。

この制度を利用するには、贈与をされる方とする方、両方とも条件を満たしていないといけません。

下記を確認しておきます。

贈与される方

- 譲り渡す人の子供や孫に限る

- 譲り受けた年の1月1日の時点で20歳を超えている

贈与する方

- 譲り受ける人の親や祖父母に限る

- 譲り渡した年の1月1日の時点で60歳を超えている

課税されない限度額

譲り受ける財産が2,500万円までなら、贈与税がかからないです。

ただし、譲り渡した親が死亡してしまった時は、非課税の財産もまとめて計算されて、相続税として払うことになります。

譲り受ける財産が2,500万円以上になってしまったら、2,500万円を引いた金額×20%の税金を払わなくてはいけません。

気をつけるポイント

制度を1度でも受けてしまうと、このまま状態が続き、取り止めできません。

110万円の控除も利用できなくなるので、気をつけてください。

詳しくは、国税庁の「相続時精算課税の選択」で確認できます。

住宅取得資金の非課税

親や祖父母からマンションを譲り受ける時は、特例を利用できます。

住宅取得資金の非課税の特例を利用するには、譲り受ける子供が条件を満たしていないといけません。

贈与される人

- 譲り渡す人の子供や孫に限る

- 譲り受けた年の1月1日の時点で20歳を超えている

- 譲り受けた年の所得がまとめて2,000万円以下

譲り渡す物件にも条件があり、新築と中古で違いがあります。

新築の物件

- 登記されている物件の床面積が、50㎡以上で240㎡以下

- 物件の面積の半分以上が生活するために使われること

- 譲り受けた次の年3月15日までには住んでいるか、住むことが確定されている

中古の物件

- 鉄筋コンクリートなどの不燃材料を使った構造の物件は築25年以内で、木造は築20年以内である

- 新耐震基準をクリアしていることが明らかになっている物件

- 物件を買った後に耐震工事が完了し、譲り受けた年の次の年の3月15日までに決められた耐震基準をクリアしていることが明らかになった物件

課税されない限度額

住宅取得資金の限度額は、内容が複雑なので詳しく紹介します。

品質が良い物件か、一般的な物件か

品質が良いか、一般的なのかで限度額は違ってきます。

品質が良い物件とは下記に当てはまるものを言います。

- 地震が来ても揺れが少なく済むための免震装置が使われている物件か、耐震等級2以上

- 一次エネルギー消費量等級4級以上か、断熱等性能等級4である「省エネ等住宅」

- 高齢者等配慮対策等級3以上

こちらに当てはまる物件は品質が良く、当てはまらないなら一般的な物件として分けられます。

契約を結んだのがいつの時期なのかで、限度額は異なります。

契約を結んだ時期

| 契約を結ぶまでの期間 | 品質の良い物件 | 一般的な物件 |

| 平成31年4月1日〜令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日〜令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日〜令和3年12月31日 | 1,200万円 | 700万円 |

気をつけるポイント

110万円の控除と併せて利用ができます。

具体的には、限度額が1,000万円だとしたら110万円の控除を足した、1,100万円までなら課税されないということです。

詳しくは直系尊属から住宅取得等資金の贈与を受けた場合の非課税をご覧になってください。

配偶者の控除

籍を入れてから20年経過した夫婦2人の間で、自宅やこれから住む家を買うためのお金を贈与した場合は、課税しなくても良い制度になります。

配偶者の特例を使うには条件があるので、下記に当てはまるかチェックします。

- 籍を入れてから20年が経過している

- 配偶者から譲り受けた財産が、暮らすための家であることや、自宅を購入するためのお金であること

- 譲り受けた年の次の年の3月15日までに引っ越してずっと住み続けること

条件を満たしていて、下記の資料を税務署に提出する必要があります。

- 譲り受けた日から10日以上経った後に作った戸籍謄本

- 自宅の登記を証明する資料や、譲り受けた人が自宅を貰ったことを明らかにできるもの

課税されない限度額

110万円の控除と、最大2,000万円までは課税されないで贈与ができます。

気をつけるポイント

配偶者の特例は、1度しか使うことができない特例なので覚えておきましょう。

詳しくは夫婦の間で居住用の不動産を贈与したときの配偶者控除からご覧になってください。

マンションの評価額や税金などの計算方法

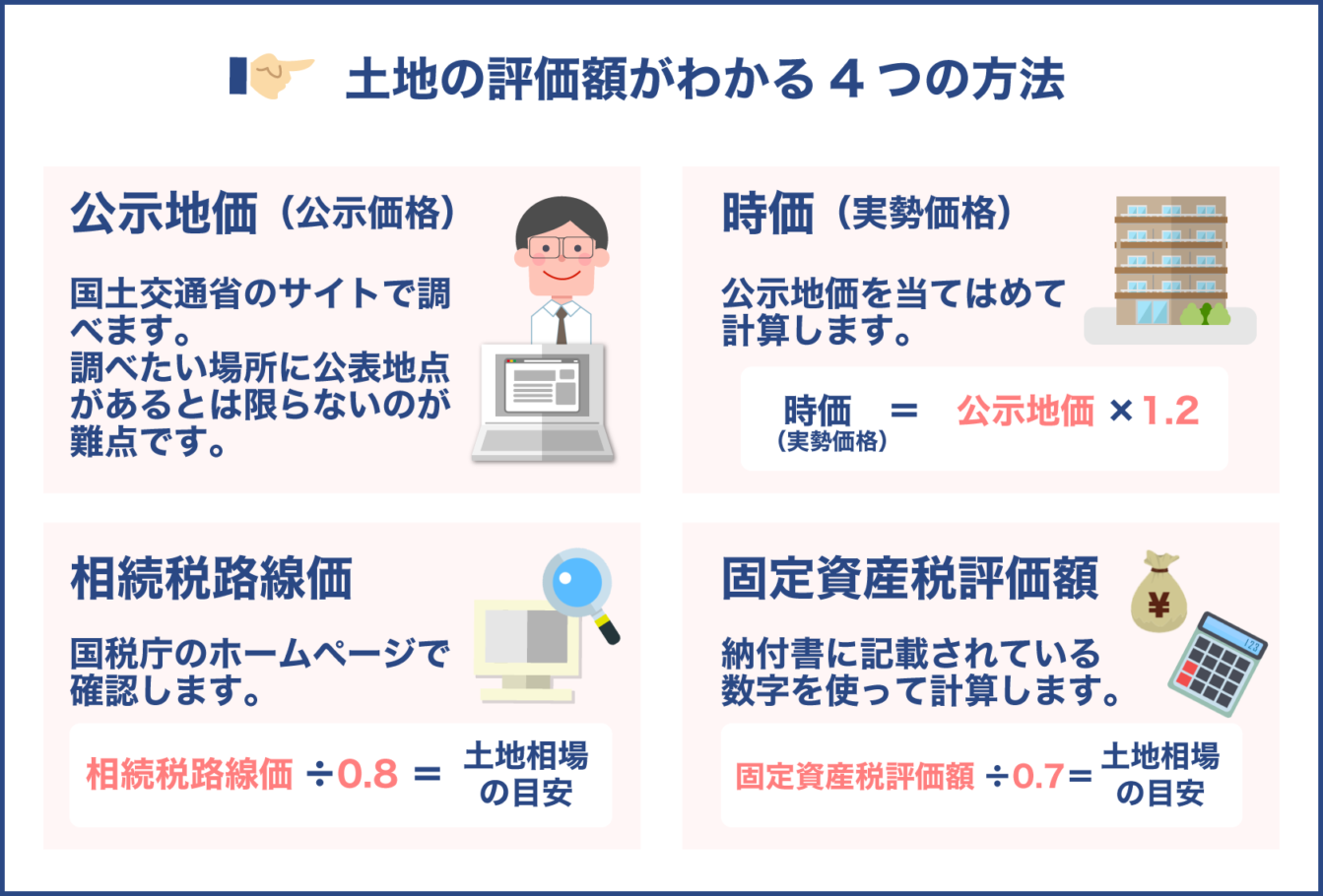

不動産の価値を表す評価額は、主に土地を対象として公表されているものです。

マンションは土地の上に建築されているので、土地と物件の両方の評価額を出すことで、贈与税を算出できます。

土地評価額

道路に接している土地の路線価を見て評価額を出します。

路線価が決められていないエリアは、倍率方式というやり方で計算するのですが、大体の土地は路線価が決められているので、路線価方式で算出していきます。

国税庁の路線価図を見ると調べられるので、物件の所在地から検索してみてください。

路線価がいくらなのか分かったら、契約書に載ってある敷地面積と自分の持っている土地の割合から、評価額を出します。

具体例

路線価が40万円で、物件の敷地面積は1,500㎡、自分の持っている土地の割合は1/50の場合。

- 40万円×1,500㎡×1/50=1,200万円

1,200万円が土地の評価額になります。

建物評価額

建物の部分の評価額に関しては簡単で、1月に送られてくる納税通知を見れば載っています。

つまり、固定資産税評価額と一緒の金額ということです。

建築した価格の60%くらいと言われています。

具体例

建物の評価額が2,500万円だとしたら、上記で出した土地の評価額と一緒に計算することで、マンションの評価額を出せます。

- 土地1,200万円+建物2,500万円=3,700万円

3,700万円がマンション全体の評価額です。

ここまで計算できたら、税率をかけることで贈与税を出せます。

税金の種類

贈与税には、「一般と特例税率」があり、110万円の控除と併せて利用できます。

「親や祖父母」から「子供や孫」に譲り渡す際に使われる税率が特例税率で、他は一般税率で計算します。

特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

引用元:贈与税の計算と税率

税金の計算式

特例と一般の贈与税の出し方は、一緒の算出法になります。

まずは、課税価格を出してから税金を計算します。

- 物件の評価額-110万円=課税価格

- 課税価格×税率-控除額=贈与税

具体例

父親から子供がマンションを譲り受けた時のケースで、前述した評価額を使って計算します。

- 3,700万円-110万円控除=3,590万円

- 3,590万円×50%特例税率-415万円=1,380万円

1,380万円が親から贈与された時の税額です。

次に、姉からマンションを譲り受けた場合はどうなるか計算していきます。

- 3,700万円-110万円控除=3,590万円

- 3,590万円×55%一般税率-400万円=1,574万5,000円

条件は一緒でも姉からだと1,574万5,000円の贈与税がかかり、特例より200万円も高い税額になりました。

現金の贈与より得な訳

マンションを譲り受けた時は、現金で受け取った時より、いくらぐらい税金は異なるものなのでしょうか?

例えば、5,000万円の現金を受け取ったら価額は5,000万円になりますが、5,000万円の物件を譲り受けたら、相続税の評価額に税金がかかってきます。

市場価格が100だったとしたら、固定資産税の評価額がおよそ70で、相続税の場合はおよそ80になります。

物件の市場価格が5,000万円なら、相続税の評価額はおよそ4,000万円になるということです。

賃貸物件の場合、例えば借地権が70%、借家権が30%の割合の時、21%の評価を減額できます。

4,000万円から21%を減額すると、3,160万円です。

父から息子に譲り渡した時の税金は、それぞれ下記になります。

- 5,000万円を現金で受け取った時の税金は、およそ2,050万円

- 5,000万円の賃貸マンションを譲り受けた時は、およそ1,110万円

現金で受け取るより、マンションで譲り受けた方が940万円も安い税金で済みました。

最も得して贈与する方法は

親が亡くなる前に利用できる、相続時精算課税制度を受けて物件を譲り受けると、税金が最もかからずに済みます。

色々と条件はありますが、満たしていると2,500万円までなら税金はかかりません。

2,500万円以上になってしまった場合は、超えた金額に20%かけた税金を払うことになります。

先程の物件と同じ条件で計算してみます。

- 5,000万円を現金で受け取った時の税金は、およそ2,050万円

- 5,000万円の賃貸マンションを譲り受けた時は、およそ1,110万円

- 5,000万円の物件を相続時精算課税制度で譲り受けた時は、478万円

- (5,000万円-110万円-2,500万円)×20%=478万円

現金で受け取るより制度を使うことで、およそ1,572万円も安い税金になります。

ただし、この制度を使うと毎年110万円の控除が利用できなくなります。

相続する方が得なこともある

物件の築年数がかなり経っていると、価値も低くなっているので、相続する方が得なこともあります。

よって、マンションの価値が今後も下がっていくようなら、相続するまで待ってから譲り受けた方が良いでしょう。

親の賃貸物件に住む時にかかる税金

物件を貸す時には「賃貸借契約」を結びますが、家賃がかからず無料で貸す時は、「使用賃借契約」を結びます。

賃料が無料の使用賃借契約をするのは、親子関係であることや、会社の間で行われることが多いです。

実際には契約書に記入せず、口頭だけでやり取りされていることもあります。

親の賃貸物件に住む時は、贈与税はどのくらいかかってくるのか、見ていきます。

賃料の相場で税金が決まる

贈与税は、誰かの財産を譲り受けることで、かかってくる税金です。

親の賃貸物件に無料で住んでいるなら、物件の賃料の相場で贈与の額が決まります。

例えば、親のマンションの賃料の相場が月20万円だったとしたら、1年分で240万円になるので、240万円が親から贈与されている金額になるのです。

具体的に税金はいくら、かかってくるかと言うと、

- 240万円-110万円控除=130万円

- 130万円×10%=13万円

親の賃貸物件に無料で住んでいると、本当なら13万円の贈与税を払わなくてはいけません。

110万円の控除以内の賃料なら、税金がかからないので気にしなくても良いです。

しかし、民法では親子関係の使用賃借で、譲り受ける金額がそこまで大きくなければ、贈与税はかからないとされています。

譲り受ける金額によって税金が判断されるので、賃料が20万円というのは一般的に少ない金額なのかどうか注意しなくてはいけません。

賃料が無料ではなく安い場合

親の賃貸物件に無料で住むと、賃料が贈与になってしまいますが、賃料を安くして住むと税金がかからないのかと言うと、そういう訳でもありません。

物件の賃料の相場より低い金額だと、経費や固定資産税より安くなるケースもあり、そうなると使用賃借と判断されます。

経営をしていく上で、収益にならない賃料に関しては使用賃借になってしまうのです。

一番税金を気にしなくても良いのは、相場の賃料を払っていること。

親子でもきちんと契約を結んでおくと安心です。

贈与税と生前贈与の注意点

譲り受けた時にかかる税金や、生前贈与について気をつけておきたいポイントを紹介していきます。

お願いします!

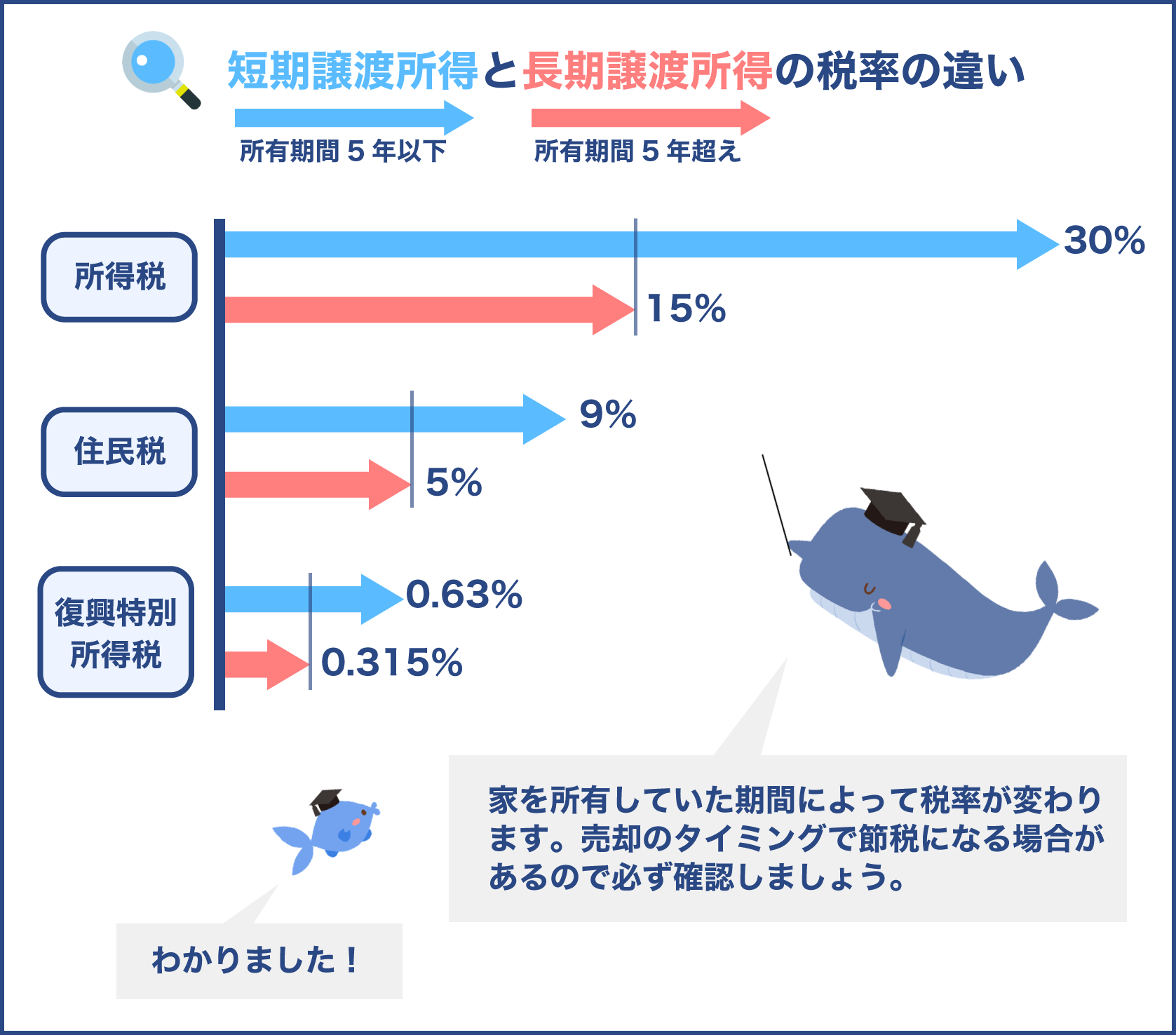

贈与された物件を売る時

譲り受けたマンションを売ろうと考えた時、所有権の移転を行わなくてはいけません。

前の持ち主から自分へ、そして買い手へという2回行うことで税金がかかってきます。

また、贈与された物件をどのくらい所有していたかで、売却時の利益にかかってくる税金は違ってきます。

物件を売った時に利益が出た場合は譲渡所得となり、下記の計算式で出します。

- 売却益-かかった経費(取得費+譲渡費用)=【譲渡所得】

算出して所得がマイナスになった場合は、税金は発生しません。

所得が出たら下記の税率がかけられますが、ここで注意して貰いたいのが、所有期間です。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

| 短期譲渡所得(5年以下) | 9% | 30% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 5% | 15% | 0.315% | 20.315% |

短期譲渡はマンションを売却した年の1月1日から5年以下になります。

5年以下の所有だと、5年超に比べて約2倍もの税率がかけられるのです。

よって、贈与した物件はすぐに売らないで、5年以上経ってから売ることがおすすめです。

賃料の収入があるなら生前贈与

賃貸している物件の賃料収入が大きくあるなら、相続の時までに所有していると、相続の資産が増加していきます。

大きな収入のある物件を、自分が生きているうちに、子供へ譲り渡してみることを考えてみても良いでしょう。

賃貸物件には住んでいる人がいるので、これから先も賃料の収入はあります。

贈与税は譲り渡した時の資産しか評価しないものですが、これからも得られる賃料の収入については、譲り渡しても課税されません。

生前贈与をすると、相続税も節税できて、子供は賃料の収入も得られます。

生前贈与とは

自分が元気なうちに資産を誰かにあげることを言います。

贈与とは最初でも説明しましたが、自分がプレゼントすることなので、生きていないとできません。

生前贈与という言葉は、相続を考えた上で使われるものだと認識しておくと良いです。

基本的に贈与と全く同じで意味で変わりはありません。

相続も生前贈与も、資産を貰って課税されることは一緒になります。

相続に関しては、ほとんどの人が人生に1度だけ行われるものです。

相続税とは何が違うのか

資産を貰った人が払う税金という意味では、相続も贈与も同じですが、それぞれの違いを解説します。

- 贈与:自分がまだ生きている時に、財産を譲り渡すこと。

- 相続:死亡した後、家族などに所有していた財産を分け与えること。

さらに、税率や控除される金額も異なります。

相続税の控除の内容はこちらです。

- 3,000万円+600万円×相続人=相続の控除額

妻と子供3人が相続人の場合は、控除額が5,400万円になります。

- 3,000万円+600万円×4人=5,400万円

贈与の時より相続税は、控除額が大きくなります。

税金を節約するための生前贈与

贈与で課税されない制度を紹介してきましたが、他にも相続の際に節約できる生前贈与があります。

教育費用

子供に学費などの資金を譲り渡す時は、1,500万円までなら課税されません。

子供の年齢は30歳未満と決められています。

学費など1,500万円までは税金かかりませんが、稽古事に関しては500万円までが非課税になるので、内容によって課税される金額が違ってくるので、確認しておくようにしましょう。

生命保険

保険には課税されない枠が設けられていて、枠内であれば贈与税はかかりません。

具体的には、生命保険を申し込んだ子供が、親に保険をかけて受取人になります。

親が死亡した時には子供が、保険金を貰いますが、この金額には税金がかからないということです。

契約の内容では税金がかかることもあるため、契約をする前に確認しておくようにしましょう。

ジュニアNISA

0歳から20歳未満が利用できる商品で、5年の間に年80万円では課税されずに運用できるものです。

具体的には、親が子供にお金を渡して、まだ小さい孫の名義でジュニアNISAを開設しておくと幅広い歳で利用できます。

孫に譲り渡すお金が110万円に設定するとしたら、控除を受けられるので税金が全くかかりません。

運用していくうちに収益が上がった場合、この金額は贈与にあたらないので税金がかからないのです。

運用によっては、譲り渡したお金より稼ぐことが可能なので、生前贈与をするなら、ジュニアNISAはおすすめになります。

生前贈与の注意点

まだ生きているうちに贈与した方が良いものは多いですが、注意しておかなくてはいけない点があります。

きちんと把握しておかないと、節税のための贈与が、かえって税金を払う羽目になりかねません。

損をしないためにも、予め確かめておきましょう。

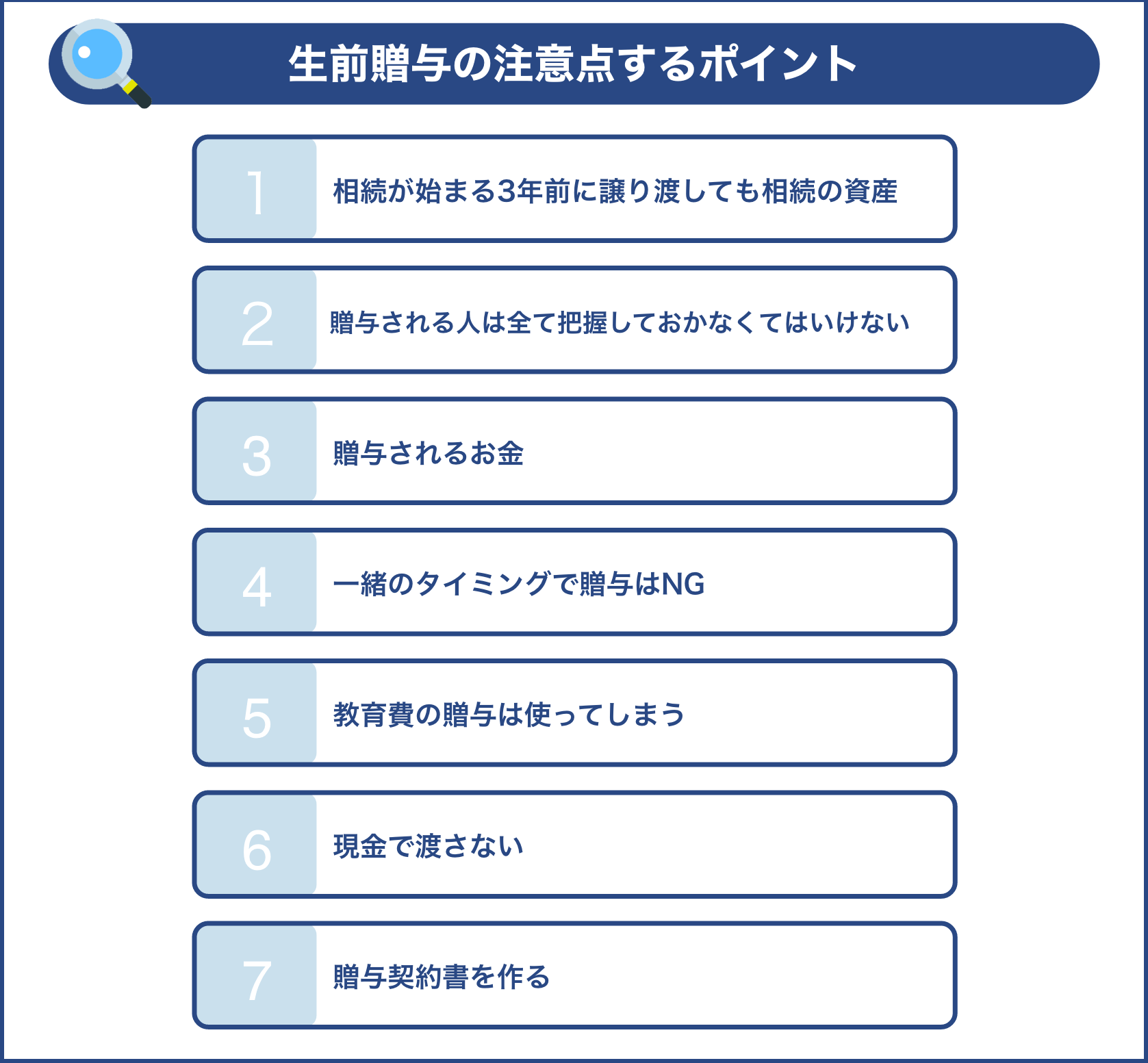

相続が始まる3年前に譲り渡しても相続の資産

贈与は、その年の110万円までなら控除できるので税金はかかりませんが、相続が始まる3年前は要注意です。

何故なら譲り渡しても、贈与とならず相続の資産として扱われるからです。

そうなると、相続税として税金がかかってきます。

よって、自分が死亡する3年前までには、譲り渡しを完了しておかなくてはいけないのです。

死亡してから残った財産は税金がかかりますが、相続が始まる3年前からも税金がかかってくるので、気をつけておきましょう。

贈与される人は全て把握しておかなくてはいけない

財産を譲り渡される子供は、親から贈与されることを把握している必要があります。

したがって、子供に秘密で銀行口座を開設し、お金を預けて贈与として譲り渡そうと思っても、税金がかかってきます。

子供に譲り渡すお金があるなら、そのことを伝えておき、子供は貰った財産を自分のお金として使える状態でなければなりません。

譲り渡す親だけが把握していて、譲り受ける子供が財産を使えない状態では、贈与にならないです。

贈与されるお金

税金がどのくらいかかってくるかは、贈与された金額で決定されます。

年110万円までは控除されるので課税されませんが、110万円以上貰う時は税金がかかります。

何人もの人からお金を貰うことがあるなら、合計した金額が110万円以上いってないか確認してください。

具体的には、祖父から150万円貰い、父から100万円譲り受けた時は、合算すると250万円になり、110万円の控除を引いた140万円が、課税される仕組みです。

よって、合算した金額110万円までが非課税ということを覚えておきましょう。

一緒のタイミングで贈与はNG

毎年一緒のタイミングに、一緒のお金を譲り渡すと、連年贈与となって税金がかかることになります。

具体的には、毎年4月1日に300万円を5年間子供に渡していたとしたら、連年贈与とされ、合計の1,500万円に課税されます。

せっかく110万円の控除があるのに、利用できなくなるので、タイミングや金額を変えて譲り渡すようにしましょう。

教育費の贈与は使ってしまう

子供の教育などに使ったお金は、1,500万円までは課税されませんが、ある歳までに全部使ってしまわないと、相続の資産とみなされて税金がかかってきます。

教育のお金は30歳までに使ってしまい、育児のためのお金は50歳までに全部使っておきましょう。

現金で渡さない

現金で渡してしまうと、誰にどのくらい譲り渡したのか把握できなくなります。

贈与する際には、後から揉め事にならないためにも、銀行振り込みにしてデータを残しておくようにしましょう。

贈与契約書を作る

110万円の控除を使うためには、税務署から承諾して貰わないといけないので、その判断材料となるのは契約書になります。

内容は下記の5つの項目を必ず書き記しておかなくてはいけません。

- 贈与される人の名前

- 譲り受けた日付

- 譲り受けた資産は何か

- 受け取った方法

- 贈与した人の名前

しっかり項目を記載して契約書を作れば、申告の際に控除を受けられます。

贈与された金額が110万円に満たしていない時は、申告をしなくても良いですが、税務署から指摘があった時のために、贈与があったら契約書を作っておいてください。

110万円以上の場合はもちろん申告しなくてはいけないので、契約書も一緒に提出するようにしましょう。

まとめ

贈与税は、マンションやお金などの資産、110万円以上を譲り受けた時に発生する税金です。

あげた人ではなくて、貰った人が払う税金になります。

贈与税には非課税制度があり、様々な条件がありますが、親子関係であることや、年齢を満たしていると利用できます。

控除できる金額も限度があるので、予め確認しておきましょう。

マンションの贈与税を算出するためには、土地と建物の2つの評価額を出してから、計算します。

土地は路線価を調べて計算し、建物は納税通知書を見れば分かります。

贈与税は、課税価格から該当する税率をかけて出していくので、間違えないようにしてください。

相続税も財産を貰うことで税金が発生するので似たように感じますが、贈与は生きているうちに譲り渡すことを言います。

相続税がかからないうちに、生前贈与を済ませておくと良いでしょう。

勉強になります!