差し押さえ物件は一般人でも購入できます。

住宅ローンの滞納や税金の未納で差し押さえられた物件は、その後競売や公売にかけられることになります。

よって競売物件もしくは公売物件を購入することになりますが、一般の中古住宅よりも安く買えるのが魅力です。

市場価格のおおよそ7割程度で購入できるためお得感が強いでしょう。

しかし差し押さえ物件は購入リスクが高いのも、また事実です。

きちんとした状態で明け渡して貰えるとも限らず、住むうえで不都合が生じる可能性があります。

差し押さえ物件を購入する方法やリスク回避のために心得たい点を学びましょう。

目次

差し押さえとは何?差し押さえに関する基礎知識

まずは差し押さえとは、どのような状態かを解説していきます。

一般的に差し押さえと言えば、強制的に財産などを取られるものというイメージが強いかもしれません。

しかし差し押さえは、すぐに財産を没収されるというわけではありません。

また、そもそも誰が差し押さえをおこなうかというのも、あまり把握してない人が多いのではないでしょうか?

差し押さえの手順など、基礎知識について見ていきましょう。

差し押さえ物件ですね。購入することはできます。この差し押さえ物件を購入する方法なんですけども2つありまして住宅ローンの滞納なんかでの差し押さえで売却されるものを競売とよく言われてたり税金の未納であるものには購買といった言葉が差し押さえ物件に使われております

そもそも差し押さえとはどうやったらなるの?

差し押さえとは、債務者の滞納などが続いた際に、債権者が回収をおこなうための強制手段です。

債務者は差し押さえがおこなわれると、勝手に財産物を処分したり売却したりすることを禁じられます。

よって財産を奪っていくというよりも、拘束すると言う方が正しいかもしれません。

行政や裁判所などが、滞納しているお金を回収するのが、差し押さえを実行する目的です。

そのため差し押さえた後の財産は、競売や公売によって現金に換価されます。

不動産における差し押さえとして多いのが、住宅ローンの滞納です。

数か月支払いが滞った際には、自身の不動産に対する権利が失われることになります。

なぜ皆さん競売で購入する方がいるのかって言うとやっぱり普通の価格よりも安いんですね。30%程度安く7割程度で購入できると言われております。ですがこの安く購入できるって言う事はそれだけのリスクも伴うんだってことも忘れないでください。

では差し押さえとはどのような状態なのかすごい怖いですね。差し押さえって言うとそのものが全然使えなくなるってイメージもありますけどそうではないんですね。強制的に財産が取られるといったイメージを持ってる方もいらっしゃるかもしれない。

そうではなくてすぐに財産を没収されるというものではなくて拘束する。そのものを他に自分独自に売却とかすることができなくなるといったイメージです。要は差し押さえとは債務者の滞納などが続いた際に債権者が回収を行なうための強制手段のことですので身動きを取れなくさせる拘束するという言い方が正しいのかもしれません

どんなものが差し押さえの対象になるの?

債権者は何でもかんでも差し押さえをおこなって良いわけではありません。

差し押さえできる対象に関しては、きちんと法律で定められています。

基本的に差し押さえできるのは、現金あるいは換価することで現金となるもので、不動産及び動産、そして債権が該当します。

具体的にどのようなものかと言いますと、たとえば以下です。

- 現金(ただし66万円までは差し押さえ不可)

- 貴金属

- 有価証券

- 給料

- 車

- 骨董品

- 不動産

このようなものが差し押さえできる一方で、債務者が生活する上で最低限必要不可欠なものに関しては、差し押さえできません。

差し押さえできないものとしては、たとえば以下が該当します。

- 66万円以内の現金

- 生活必需品

- 生活する上での食料や燃料

- 業務上必要な品

- 仏像や位牌など

よって差し押さえ対象のものであっても、業務上欠かせないものであれば差し押さえの対象にはなりません。

分かりやすいのが車です。

また、家族と同居している場合などにおいて、債務者のものと判断できない場合に関しては差し押さえ対象から外れることもあります。

給料も差し押さえ可能ですが、その範囲は手取りの4分の1までです

つまり手取りが24万円の場合は、6万円までしか差し押さえることができないってことですか?

そうです!尚手取りが33万円以上の時は、33万円を超える全額が差し押さえ対象となります

行政や裁判所などが滞納してるお金を回収するのが差し押さえを実行する目的です。この差し押さえた後の財産が競売と言われるものであったり購買によって現金に変わるといったイメージです。

先ほど言った競売って言うのは住宅ローンの滞納のことになりますね。どんなものが差し押さえ対象になるのかですけれども現金やあるいは現金に変えることができるもの不動産及び動産そして債権などが該当します。具体的には現金ただし66万円までは差し押さえができない。

貴金属・有価証券・給料・車・骨董品・不動産です。なぜ現金66万円までの部分はだめなの?逆にダメな部分に66万円以内の現金・生活必需品生活する上での食料や燃料業務上必要なものなどですね。わかりますでしょ。生活する上で必要なものはダメなんだってことですね。業務上必要なものとしてよく作業車ですね。

車なども考えられるかと思うんですけどもこちらは車ですけれどもやっぱり業務として使うものですのでこちらの車も差し押さえができなくなります。また家族と同居している場合において債務者のものだっていう風に限定できない曖昧なものに対しても差し押さえができないことになっております。

差し押さえのメリットは強制的に債権を回収できること

では次になぜ差し押さえを実行するのか、差し押さえにおけるメリットについて解説します。

差し押さえを実行することで、強制的に債権回収ができるからです。

どういうことかと言いますと、たとえば債務者の支払いが滞ったとします。

その際に債務者が自ら財産を現金に換価し、支払いに充ててくれればよいのですが、必ずそうしてくれるとは限りません。

場合によっては債権者の請求を拒否することも考えられます。

よって差し押さえという制度がなければ、債権者は回収できないまま泣き寝入りということになるでしょう。

それを防ぐための差し押さえで、債権回収をおこなうための手段です。

また差し押さえをおこなうと、勝手に債務者が財産を処分するのを防止できるのもメリットでしょう。

勝手に財産を処分されると、債務者はせっかく回収できる見込みがあっても失うことになります。

そのような状態を未然に防ぐためにおこなわれるのが、差し押さえです。

債務者への抑止効果も

差し押さえは債務者にプレッシャーを与える効果もあります。

債務者からすると、差し押さえは何としても避けたい状態です。

よって裁判所から差し押さえの可能性があるという知らせを受けた場合には、かなりのプレッシャーがかかります。

何としても差し押さえを避けるために、支払いできる道を探るでしょう。

また、実際に差し押さえとなってしまう前に、返済が難しくなると債務者は相談してきます。

相談してくることで、債権者は交渉を有利に進めやすくなります。

このように債務者がきちんと支払うために、自ら行動するきっかけとなるのが差し押さえです。

差し押さえという制度があることで、債務者が未払いを続けることの抑止効果となります。

気になる給料ですね。全額取られてしまったら生活できなくなりますので1/4まで差し押さえができるって事になります。例えば40万円であれば10万円仮のケースなんですけども20万円であれば5万円までという感じです。

なぜ40万円をやめたかったというとここがあるんですね。手取り33万円以上の給料がある方は33万円を超える部分が差し押さえ対象となるからです。40万円だと33万円を超えた7万円は差し押さえ対象になってきます。ということでやめようかなと思った次第ですね

差し押さえのデメリットは債務者が破産したとき

差し押さえることで債権者は確実に債権回収ができるという印象が強いですが、そうとは限りません。

一番のデメリットは破産してしまった時です。

債務者が破産すると、財産は破産管財人の元に移るため、債務者自身は何の財産も持たないことになります。

ないところから回収はできないため、破産されてしまうことは債権者にとって大きな痛手です。

また差し押さえでは、債権者が把握している財産に関しては回収できますが、財産隠しには対処できません。

裁判所が債務者の財産を調べてくれるわけではないため、把握しきれていない財産に関しての債権回収は不可能です。

よって調べるのが難しい財産の差し押さえができないのも、デメリットです。

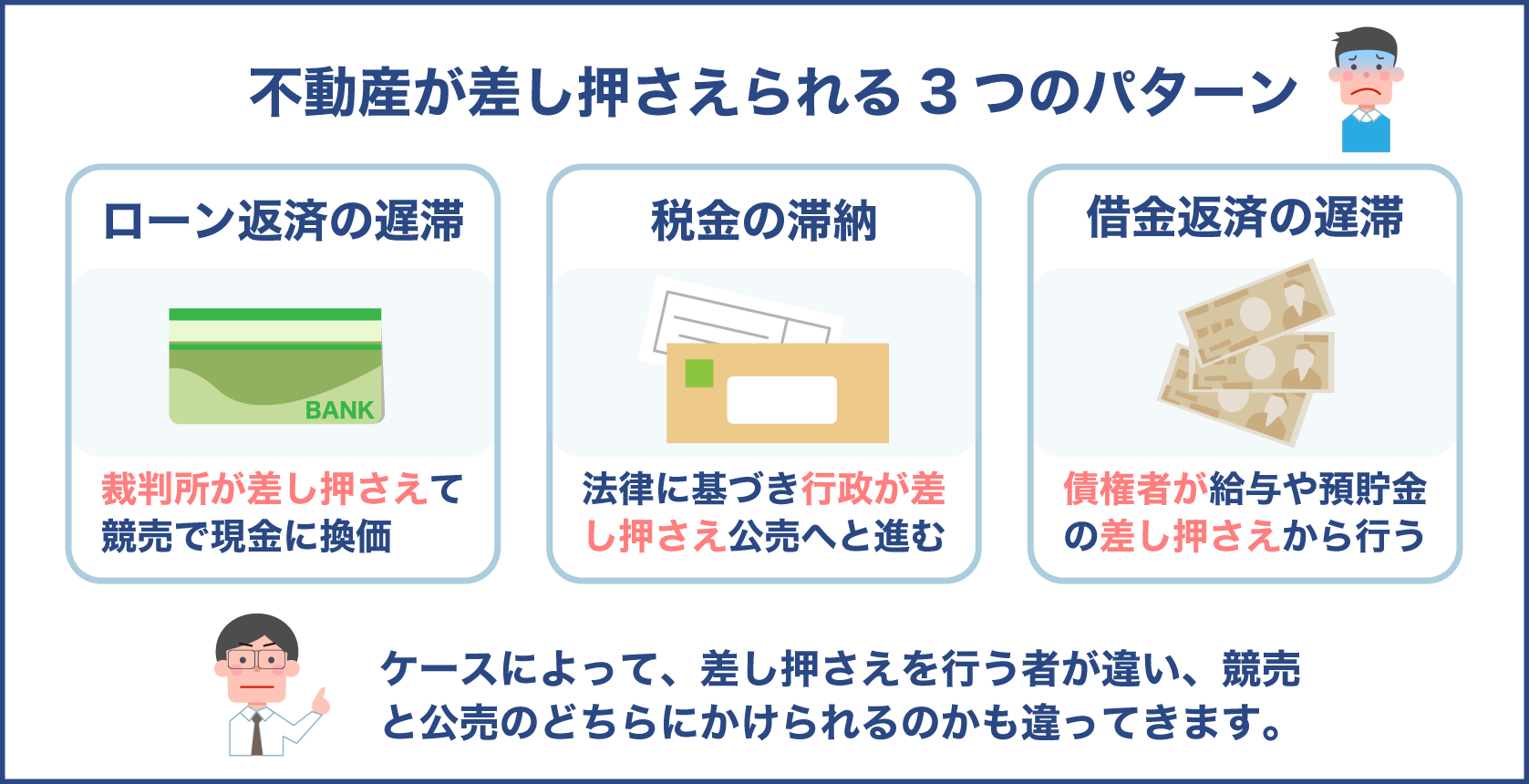

不動産における物件を差し押さえられるのは3パターン

不動産が差し押さえられるケースとして、以下の3パターンが考えられます。

- ローン返済の遅滞

- 税金の滞納

- 借金返済の遅滞

どのケースにおける差し押さえかによって、行政が実行するのか、それとも裁判所による差し押さえになるのか変わってきます。

また差し押さえた不動産を現金に換価する際に、競売と公売のどちらにかけられるのかも違ってきます。

3パターンの特徴を具体的に見ていきましょう。

差し押さえパターン①住宅ローン返済の遅滞

差し押さえられる1つ目のパターンとして、住宅ローンの返済が数か月にわたって滞った時です。

この住宅ローンによる滞納のケースが、不動産の差し押さえにおいて最も多いケースでしょう。

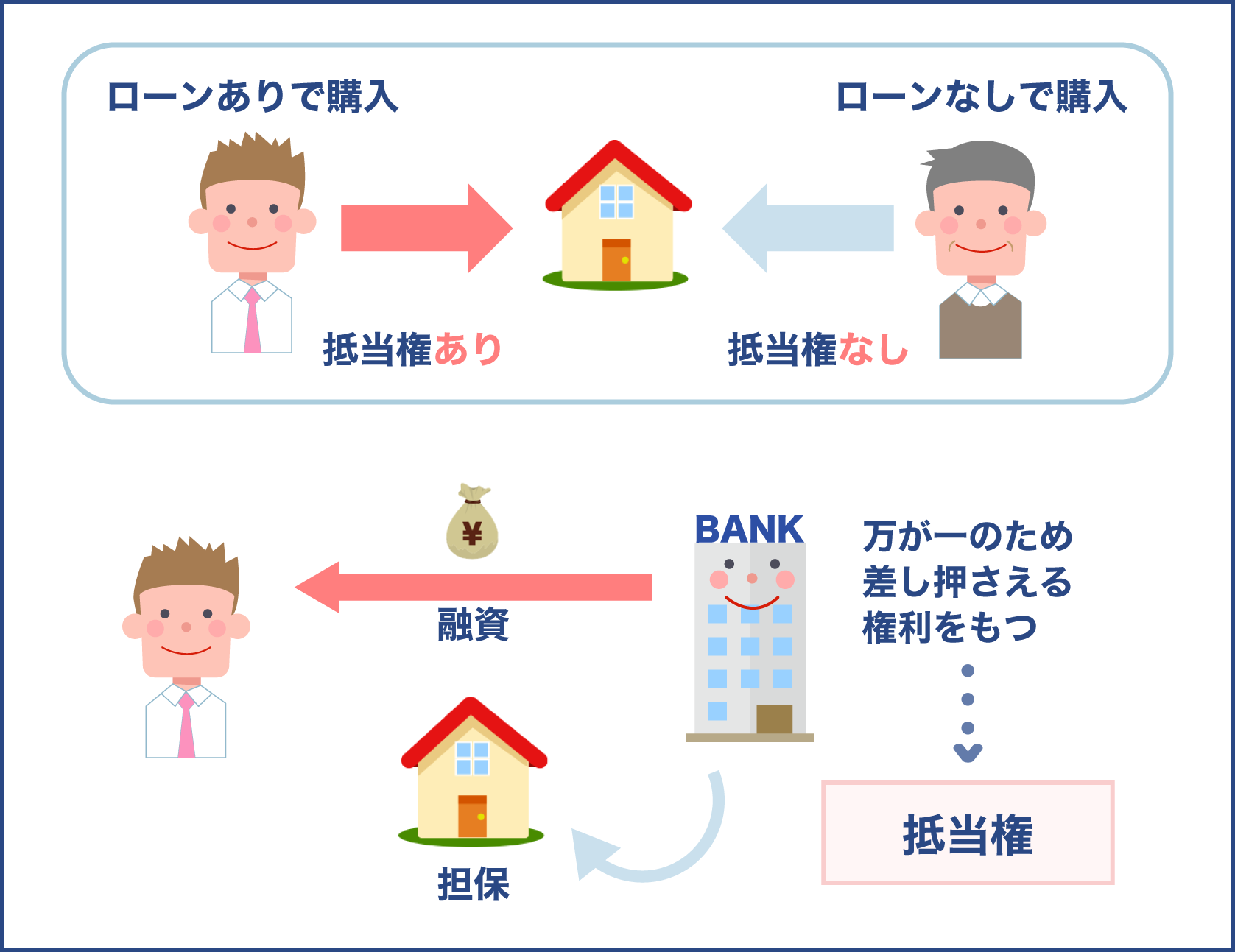

住宅ローンを組む際に、金融機関からの指示によって抵当権を設定しているはずです。

この抵当権とは、ローン契約人の支払いが滞った際に、他の金融機関などよりも優先的に財産の差し押さえができる権利を指します。

つまり住宅ローン遅滞の場合には、金融機関が裁判所に申し立てをすることで、抵当権の行使が行われるわけです。

よってローン返済による差し押さえは、裁判所がおこなうことになります。

また裁判所によって差し押さえられた物件は、競売によって現金に換価されます。

差し押さえパターン②税金の滞納

税金の滞納も、不動産差し押さえを招く要因となります。

一般的なサラリーマンの場合には、普段の給与から住民税及び所得税が自動的に差し引かれるため、滞納は招きにくいです。

しかし固定資産税のような、給与天引きされない税金の場合、支払いが遅れると滞納という扱いになります。

また自営業者など確定申告によって税金を支払う人も、きちんと確定申告して納税をおこなわないと滞納が生じます。

とはいえすぐに差し押さえが実行されるわけではなく、まずは督促状などにより催促されます。

それでも支払いに応じる意思を見せない場合は、差し押さえになるのが一般的です。

税金滞納の際におこなう差し押さえは、法律に基づいて行政がおこないます。

よって裁判所は関係ありません。

また裁判所による差し押さえではないため、不動産は競売ではなく公売にかけられることになります。

差し押さえパターン③借金返済の遅滞

借金の返済が滞っているケースも、差し押さえを招きます。

この場合は住宅ローンによる差し押さえとは異なり、債権者は不動産の抵当権を設定していないはずです。

よって抵当権がある時と違い、債権者は債務名義取得の手続きを踏むことになります。

債務名義を取得するためには、裁判所に訴訟をおこして判決を受ける必要があります。

そして判決によって得られた債務名義に基づいて、差し押さえ実行となるため、このパターンにおいて差し押さえをおこなうのは裁判所です。

とはいえ借金返済が滞った場合では、債権者はまず給与や預貯金の差し押さえを試みるのが一般的です。

よって不動産の差し押さえはその後となりますし、裁判というステップも踏まなければならないため、不動産差し押さえまでは相当な時間がかかることになります。

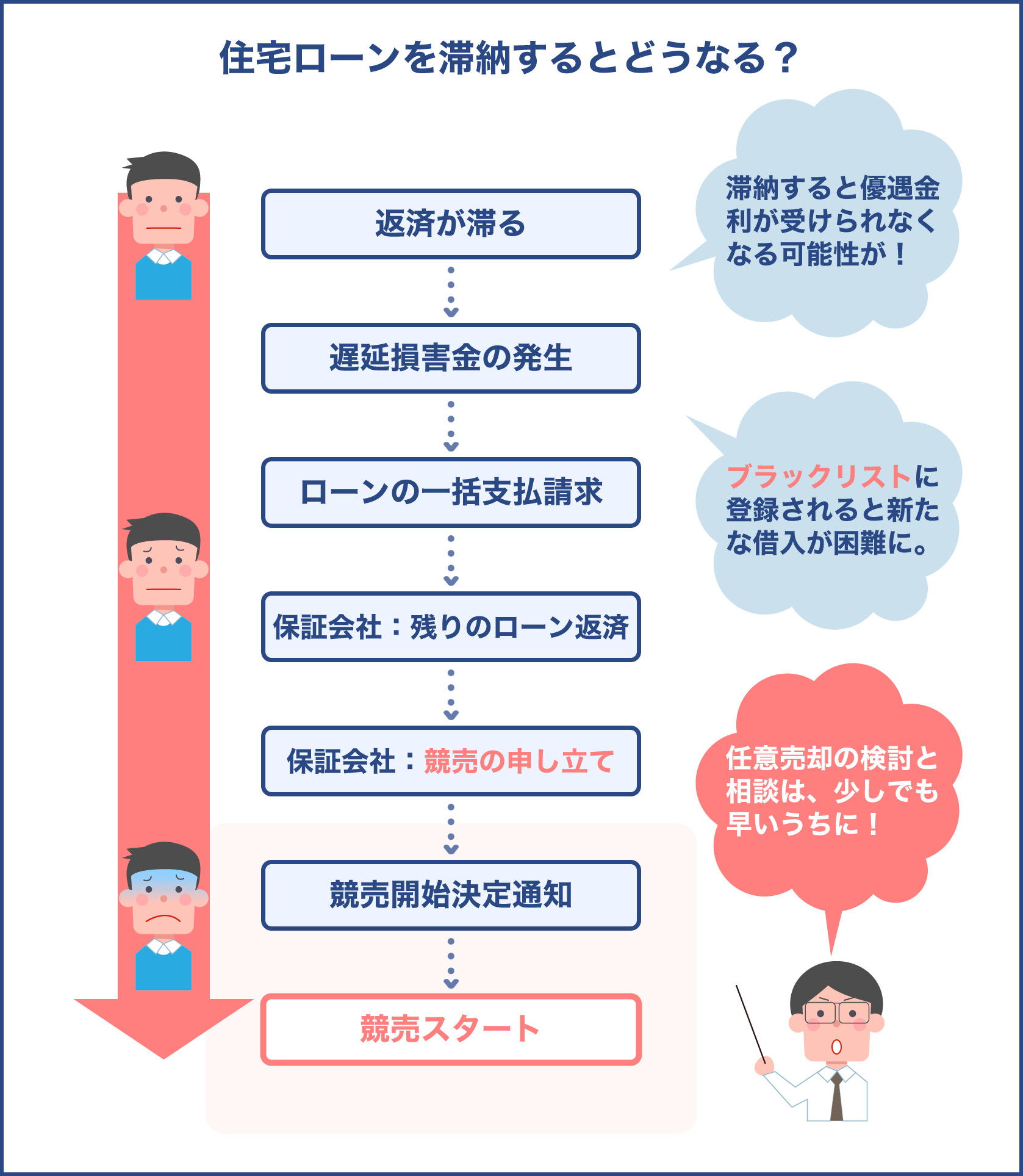

住宅ローン滞納や借金で物件を差し押さえされる際の流れ

住宅ローンや借金の返済が滞った場合、ただちに差し押さえられるわけではありません。

さまざまなプロセスを経てから、実際に差し押さえという運びになります。

そこで差し押さえが実施されるまでに、どのような手順を踏むか流れを見ていきましょう。

差し押さえの手順は、先ほど紹介した3つのパターンで微妙に異なります。

今回は、不動産差し押さえで多い、住宅ローン返済における差し押さえの流れを紹介します。

ステップとしては、以下のとおりです。

- 住宅ローンの返済が滞る

- ローンを組んでいる金融機関から連絡が届く

- 督促状の送付

- 期限の利益の喪失通知書が届き、一括返済を求められる

- ローン保証会社による代弁返済の実施

- 家の差し押さえと競売開始の決定

ポイントとしてはステップ5のローン保証会社による代弁返済の実施です。

債務者の返済が滞ると金融機関からローンの一括返済を求められますが、ここで返済をおこなうのは既に難しい状況なはずです。

そのためローン保証会社が、債務者に代わって返済を実施します。

これが代弁返済になりますが、代弁返済後の取り立ては金融機関からローン保証会社に移ります。

差し押さえ後、競売にかけられる前に検討したいのが任意売却

このように差し押さえが実行され競売にかけられるまでには、若干の余裕があります。

実際に差し押さえとなると債務者はかなりの痛手を負うことになるため、その前に何とかしておくのが望ましいです。

そのための手段として任意売却があります。

任意売却の方が競売にかけられるよりダメージは少ないですから、任意売却を方がおこなう方向で考えたよいでしょう。

任意売却の特徴を深堀してみましょう。

任意売却のメリット・デメリット

任意売却とは、差し押さえられる前に債権者の同意の元、自分自身で不動産売却をおこなう手段です。

メリットは競売にかけられるよりも高値で売却できる点で、市場価格に近い価格で売れます。

売却額が大きくなるということは、その分返済に充てられる金額が増えるということです。

よって生活再建がしやすくなります。

また任意売却の場合、残債返済の相談にも応じてもらえます。

たとえば分割払いにして貰えたり、残債の減額に応じて貰える可能性もあるため、競売よりも有利に事を運びやすいです。

一方デメリットとしては、債権者が複数いる場合には債権者全ての同意が必要となる点です。

債権者の中に同意しない人がいると任意売却できないため、必ず任意売却を進められるとは限りません。

競売と任意売却の主な違いは、以下の表にまとめます。

| 項目 | 競売 | 任意売却 |

|---|---|---|

| 売却価格 | 市場価格の70%程度が相場 | 市場価格に近い |

| 売却時の諸費用や引っ越し代 | 別途用意する必要がある | 売却額から充当できる |

| 残債 | 一括返済を求められる | 分割などに相談可能 |

| 裁判所の関与 | あり | なし |

| プライバシー | 守れない | ある程度守れる |

差し押さえ後ですね。差し押さえたらすぐ競売になってしまうのかということなんですけれどもよく皆さん聞いたことがありますか。任意売却。私の所でも弁護士の先生がよく言います。

「任意売却したいと思っているんですけどもどれぐらい値打ちがつきますかね」っていうことなんですけど競売にかけられる前に皆さん任意売却をご検討される方が多いですね。任意売却ってどんなものなのかっていうことなんですけども差し押さえられる前に債権者の同意のもと自分自身で不動産売却を行う手段。

こちら先ほど競売の70%程度の価格になってしまうよということに対してそれよりも高値で売れる。だいたい80%売り急ぎっていう事情を汲むとやっぱり80%程度となってしまうのかなと思うんですけども売り急ぎですね。早く売却して現金に換えたいという思いから例えば3000万円で出したものが2700万円くらいできました。

「もう2700万円でいいです」ちょっと待てば絶対に3000万円で売れるのにもしかして来ないかもしれないって感じて売り急いでしまうことです。しかしこちら任意売却ですね。デメリットがありまして債権者が複数いる場合には債権者全ての同意が必要となる点ですね。そこでやはり任意売却が難しくなるといったデメリットもあります。

競売と任意売却の主な違いなんですけども売却価格は違いますよね。競売は70%程度に対して任意売却は市場価値に近い。競売よりは高い値段で売れるのかなと思います。次に売却時の諸費用や引っ越し代ですけれども競売であれば別途費用を用意する必要がありますが任意売却では売却額から充当ができる。残債。

残りの借金に関して競売は一括返済を求められるのに対して任意売却であれば分割など相談が可能ですね。競売の場合に裁判所の関与はあるのか。モロありですね。任意売却はないです。プライバシーの面も競売は守れません。ですが任意売却はある程度守れるといった感じになります

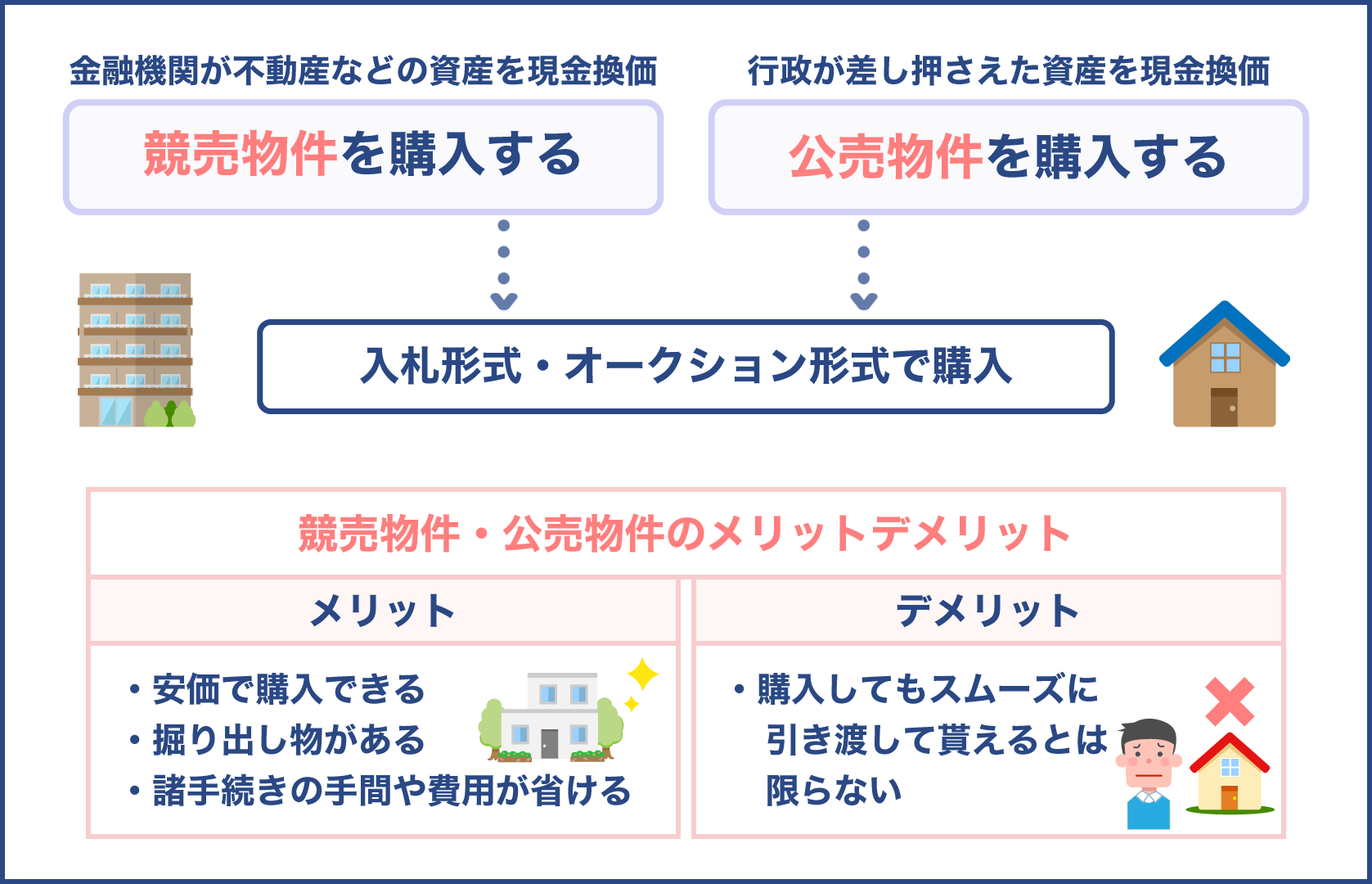

差し押さえ物件を購入できる方法は競売と公売の2つ

差し押さえ物件は、差し押さえの経緯によって競売もしくは公売にかけられます。

そのため差し押さえ物件を購入する方法は以下の2つです。

- 競売物件を購入する

- 公売物件を購入する

競売と公売、どちらの売却も一般人の参入が可能です。

よって差し押さえ物件の購入自体は普通にできますが、一般の中古物件を購入するのとはワケが違います。

また、競売と公売でも特色が異なるため、それぞれの特徴について見ていきましょう。

競売物件のメリット・デメリットは?

競売は債権回収ができない時に、金融機関などが裁判所に申し立てをおこない、不動産などの資産を現金換価のために売りに出す方法です。

よって競売は住宅ローンや借金の返済が滞った時に、地方裁判所管轄で実施されます。

住宅ローン滞納の場合は基本的に抵当権が設定されているため、担保不動産競売に該当します。

一方借金による差し押さえ時ですと債務名義を取得して、強制競売となるのが一般的です。

名称や裁判所への申し立ての手順は若干異なりますが、基本的におこなわれることは一緒です。

余談ですが業界用語では担保不動産競売はケ事件、強制競売はヌ事件などと呼ばれており、何となく耳にしたことがあるかもしれません。

どちらも普通の売却と違い、入札形式やオークション形式でおこなわれます。

よって通常の売却時みたいに相対取引で売却されるのではなく、一番高値で競り落とした人に売却するのが特徴です。

競売物件のメリット

競売物件を購入する最大のメリットは、安さです。

市場価格のおおよそ60%から70%で購入できるため、通常の中古物件よりも購入時の金銭負担が抑えられるのが魅力でしょう。

とはいえ価格が安く設定されているのには、それ相応の問題があるからです。

リスクもありますが、それを承知の上で掘り出し物を探したい人には向いています。

また競売物件とはいえ、物件自体に問題があるわけではありません。

通常の中古市場に出回らないような物件が競売に出されることもあり、珍しい物件を探している人のニーズを満たしてくれます。

たとえば変形地の極小住宅などは需要が極端に少ないため、不動産会社は取り扱いません。

そのような特殊な物件も関係なく競売にかけられるため、多様な物件から選べるのも良さでしょう。

競売物件のメリットとして、手続きの簡単さもあげられます。

中古物件を購入する際、通常なら所有権移転登記などの諸手続きが必要となりますが、競売物件では裁判所がおこないます。

よって司法書士などに依頼する手間や費用を省けるのも魅力です。

競売物件のデメリット

競売物件は通常の物件購入とは違い、特殊な手順で購入することになります。

安いという魅力がある一方でリスクも高く、素人は安易に手を出しにくいです。

その理由として、購入してもスムーズに引き渡して貰えるとは限りません。

なぜなら競売物件は、売主が存在しないという扱いになります。

売主がいる場合ですと、きちんと引き渡せるように物件の状態を整えてくれますが、売主不在ということはこれをおこなう人がいません。

つまり通常の不動産売買時のように引き渡し義務を負う人がいないのです。

よって住める状態ではないまま、所有権のみ移転されることも十分に考えられます。

このような特殊事情があるからこそ、競売市場修正により価格が安く設定されているのです。

公売物件と競売物件の違いとは

公売は、税金滞納時に行政が差し押さえた資産を、現金に換価するために競りにかける制度です。

よって実行するのは行政になり、競売と違い裁判所は絡みません。

国税徴収法に基づいて差し押さえを実行するため、裁判所の判断は不要だからです。

滞納した税金が国税の場合には国税局や税務署が管轄するのに対し、地方税であれば各自治体が公売をおこないます。

公売の形式は主に2つです

どのような方法が取られるのですか?

一般的なオークション形式の競り売りと、期間内に1回のみ入札可能な入札方式があります

公売のメリットとデメリットに関しては、基本的に競売とほぼ一緒のため割愛します。

競売との違い

競売と公売の違いついて、もう少し深堀してみましょう。

競売は金融機関やクレジットローン会社など民間企業が、裁判所に申し立てをおこなうことで資産を売りに出す制度です。

これに対し公売では、民間企業ではなく行政が税金回収のためにおこなうという違いがあります。

よってそもそもの債権者が違うわけです。

また、もう一つ大きな違いとして強制執行命令の有無があげられます。

競売では強制執行命令があるのに対し、公売では強制執行命令がないことから、よりリスクを伴うことになります。

これに関しては、次の章にて詳しく解説します。

競売と公売の細かな違いは以下の表にまとめてありますので、ご参照ください。

| 項目 | 競売 | 公売 |

|---|---|---|

| 概要 | 民間企業の債権が回収できない際に、裁判所管轄でおこなう | 税金滞納時に行政がおこなう |

| 基づく法律 | 民事執行法 | 国税徴収法 |

| 強制執行命令 | できる | できない |

| 債権者 | 民間企業や事業者 | 国や地方自治体 |

差し押さえ物件を購入できる方法は競売と公売の2つなんですけどもこちらどちらも一般人皆様も参入できるといった感じになります。競売は債権回収ができない時に金融機関などが裁判所に申し立てを行い不動産などの資産を現金に変えるために売り出す方法です。

こちらは地方裁判所所管で実施されます。抵当権が設定されているため担保不動産競売と言われております。借金による差し押さえの時ですと債務名義を取得して強制競売っていう風になります。競売物件のメリットなんですけども市場価格より安く購入ができるといったメリット。

また裁判所が移転登記ですね。通常の不動産の場合には移転登記費用なども必要になってくるんですけどもこちらはかからない登記全てを裁判所が行なってくれますのでそういったものも不要になるといったメリットがあります。しかしデメリット。最大のデメリットですよ。

購入してもスムーズに引き渡してもらえるとも限りません。裁判所は引渡し義務を負いません。通常の売買ですと不動産屋さんがそのものを空にしたりしてちゃんと引渡し義務があるんですけれどもこちらは競売物件においては引き渡し義務はないので通常の時よりも安く設定されているのかなと思います。

また次に公売と言われているものは税金ですね。住民税や所得税とか色んな税金が考えられると思うんですけども行政が差し押さえた資産を現金に変えるための制度です。実行するのは行政ですので裁判所は一切絡まないと言った感じになります。こちらの競売にしても公売にしても特殊なサイトでないと出てこないですね。

普通に不動産屋さんの物件を見てるだけでは出てこないかと思います。じゃあどうやって探すのかっていうことなんですけどもBITという不動産競売物件情報サイトというものがあります。こちらすごく検索しやすくなってるかと思います。

私は地域からとか裁判所から事件番号から検索できるんですけども何処かの地域でエリアを絞ってるのであればやっぱりエリアからやるのが一番いいのかなと思います

差し押さえ(競売・公売)物件購入のポイントと注意点

競売及び公売物件は、通常の中古物件とは異なり特殊です。

購入できる方法も大きく違いますし、そもそも一般市場には出回りません。

そこでまずは差し押さえ物件の探し方と購入方法を解説します。

また、特殊性の強い物件だからこそ独自の注意点も多くあります。

一般の中古物件では法律によって購入者が守られている部分も大きいですが、競売や公売ではそのような恩恵がほぼないです。

安いからという理由で安易に手を出すことなく、リスクに関しても承知しておきましょう。

失敗しない差し押さえ(競売・公売)物件の探し方

競売物件及び公売物件は、一般市場には出回りません。

そのため不動産会社などを頼っても購入できず、探し方も特殊になります。

まず競売物件の場合は、BITという不動産競売物件情報サイトにて物件情報を取得できます。

こちらのサイトでは以下の検索方法があり、初めての競売物件購入でも使いやすい仕様になっています。

- 地域から検索

- 裁判所から検索

- 事件番号から検索

通常の不動産ポータルサイトにはない、裁判所や事件番号から検索できるのがBITならではです。

次に公売物件の情報は、国税庁や自治体のホームページから確認可能です。

近年ではYahoo!など大手のオークションサイトからインターネット公売ができる仕組みも整備されており、誰でも簡単に公売へ参入できます。

競売物件の入札方法

競売では期間入札という方法が取られます。

あらかじめ決めておいた期間内に、購入希望者は入札書を提出します。

入札書を提出する際には保証金の提供もおこなわなければいけません。

開札日になったら一斉に入札書の確認をおこない、1番高値を書いていた人が落札です。

その後売却許可が下りると、残金の支払いをして所有権移転登記となります。

このように競売の期間入札では、希望者が入札できるのは1度のみというシステムになっています。

公売の場合には、このような期間入札以外にも下記の方法が取られます。

- 期日入札

- インターネット公売

- 広告随意契約

広告随意契約は事前に見積り価格を提示しておき、それ以上の価格で購入する意思を持って一番初めに買取申し込みした人へ売却する方法です。

要は先着順と考えるとよいでしょう。

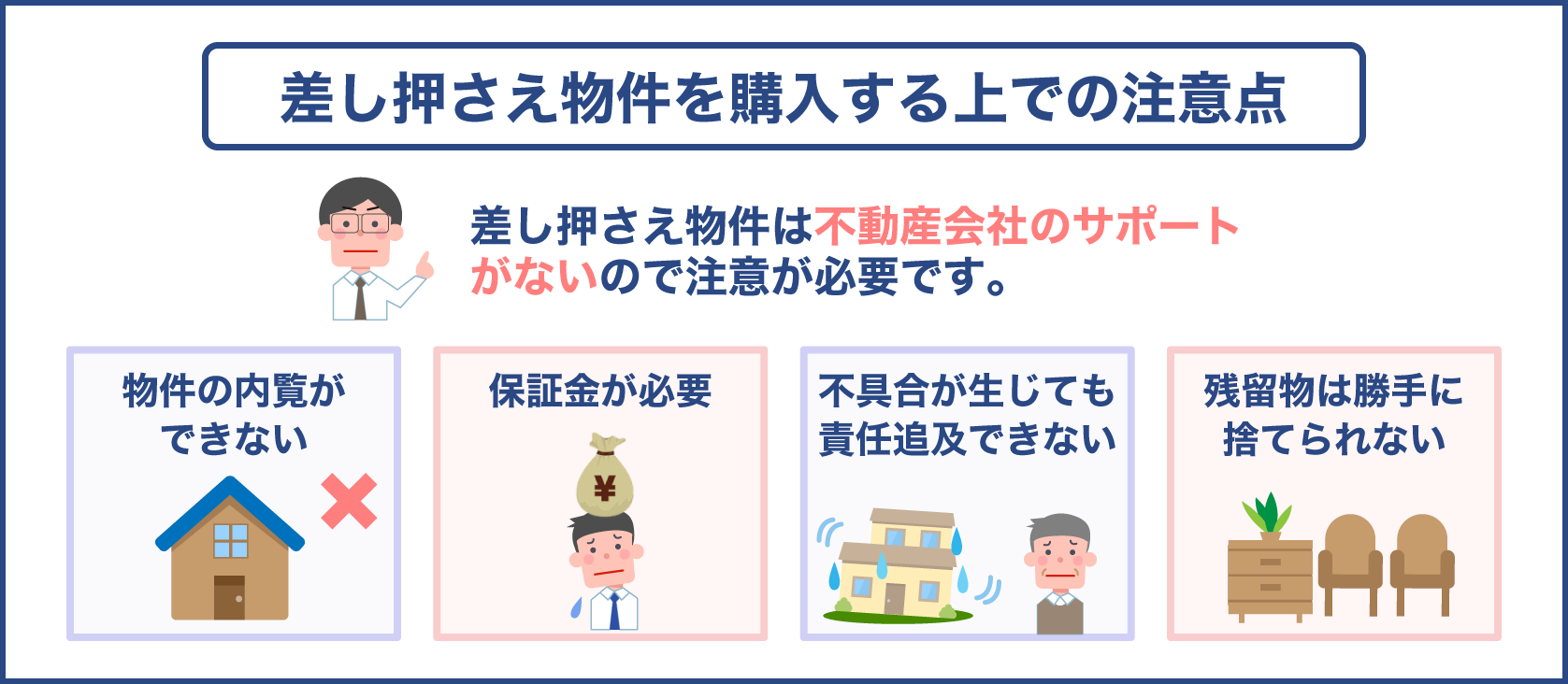

差し押さえ物件を購入する上での注意点

差し押さえ物件は通常の中古物件と異なり、不動産会社のサポートが入りません。

そのため普通の中古物件購入時には起こりえないトラブルが発生しやすいです。

納得して物件を売りに出すのとは違い、差し押さえられたことに納得できない人も一定数存在します。

占有者に居座られた場合、立ち退いてもらうのに一苦労します。

また、物件の内覧ができなかったり残留物が置いている可能性があるなど、さまざまなリスクがあるでしょう。

差し押さえ物件を購入する際には、リスクへの理解が必須です。

差し押さえ物件の内覧ができない

差し押さえ物件の場合、物件の内覧ができません。

通常の中古物件のように、家に入って状態確認をする機会がないため、よく分からないまま購入することになりやすいです。

できるだけリスクを減らすために、自分でも実際に現地まで赴き、外観だけでもよく確認すべきでしょう。

また、競売ですと裁判所が以下の書類で情報を公開してくれます。

- 物件明細書

- 現況調査報告書

- 評価書

この3点セットは物件を知るための貴重な情報源となります。

物件の告知日になればBITからも書類情報を閲覧できるため、必ず確認しておくのが望ましいでしょう。

資料には、建物内部の情報や債務者からの聞き取り調査の結果などが記載されています。

これによって占有者の有無などを判断しやすくなりますので、入札するうえでの参考資料として重要です。

ただしこの3点セットは最新の情報ではありません。

数か月前の情報となるため、現在は状況が変わっているという可能性が残ります。

競売や公売するには保証金が必要

競売及び公売では、保証金を準備する必要があります。

競売ですと売買基準価額の20%、公売では見積価格の10%が保証金の額です。

よってこの金額を準備できない場合は、そもそも入札する権利すら与えられません。

また落札後はすぐに残金の支払いが待っているため、そちらの用意もしておかなければなりません。

ここで気になるのが、競売及び公売物件は住宅ローンを組めるかどうかです。

以前は住宅ローンを組むことができませんでしたが、民事執行法82条により抵当権設定ができるようになったため、住宅ローンの利用も可能になりました。

ただし落札から残金支払いまでのスパンが短いため、既に住宅ローンの審査を通過し、いつでも融資してもらえる状態にしておく必要があります。

ローン利用にあたっての難易度も通常の物件より高いため、体制を整えるのは案外難しいです。

そのため一旦は全額自己負担で支払い、その後融資を受ける方がスムーズではあります。

よってある程度まとまった資金を持っている人でないと、差し押さえ物件は購入しにくいでしょう。

不具合が生じても責任追及できない

明け渡された物件に万一不具合が生じていても、責任追及ができません。

通常の中古物件売買であれば、売主に契約不適合責任が課されます。

これは、もし契約内容と現況が異なっていた場合、買主が売主に責任追及できる制度です。

以前は瑕疵担保責任でしたが、2020年4月より契約不適合責任へと変わりました。

契約不適合責任では売主に重い負担が課されており、過失の有無に関係なく契約内容と不適合が生じている場合には、修理費用や損害賠償などを請求される可能性があります。

よって契約不適合責任に問われることを避けるために、売主側は引渡し前にきちんと物件確認をおこないます。

たとえばホームインスペクションによって専門家に調査してもらうなど、契約不適合責任のリスク軽減を図るはずです。

このように通常の中古物件であれば比較的安全度が高いですが、差し押さえ物件の場合は責任追及先がありません。

もし物件の不具合を発見しても、前所有者に責任を問うことはできず、修理費用などは自己負担となります。

残留物は勝手に捨てられない

差し押さえ物件では、債務者である所有者に引き渡しの義務は生じません。

そのため通常の中古物件売買時みたく、債務者が物件を整えていてくれる可能性はほぼないでしょう。

それどころか、物件を空にすることなく、残留物がある状態で明け渡されるケースもあります。

特に強制退去となった場合には、家具家電や生活用品がそのまま残っているリスクが高いです。

ただし残留物を勝手に処分することはできません

なぜですか?

残留物の所有権は、債務者にあるからです。人の物ですから勝手に処分すると罪に問われる可能性があります

公売物件は競売物件よりハイリスク

ここまでの話において、差し押さえ物件は高リスクであることが十分に分かったでしょう。

差し押さえ物件の中でも、公売の場合はさらにハイリスクです。

理由として、公売物件は公開情報が少ないこと、強制執行ができないことが挙げられます。

競売ですとこのような問題はないため、公売よりは安全性が高いと言われています。

公売のリスクについて、深堀して見ていきましょう。

公売の場合は判断材料が少ない

競売では、3点セットと呼ばれる資料がありました。

この資料を見ることで、物件内部の情報などを取得できるため、購入を考える参考材料になります。

一方、公売ではこのような3点セットが準備されません。

判断材料が少ないため、物件についての情報を知らないまま入札しなければならないというリスクがあります。

公売物件の情報は全く分からないのですか?

ネット上には、公売物件情報が載っています。ただし競売時のように、まとまった情報が用意されているわけではありません

情報が点在しているから、情報収集力に左右されてしまうんですね

そういうことです。独自でどこまで情報収集できるかが大きなポイントになります

強制執行できない

前述の通り、差し押さえ物件は債務者に立ち退いてもらえない可能性があります。

この際に競売であれば強制執行命令により、立ち退きの手続きを進めることが可能です。

一方で公売では強制執行命令がありません。

立ち退いてもらいたければ、別途裁判を起こさなければいけません。

よって公売で物件購入をおこない、もし立ち退いてもらえない場合には、費用と手間の負担を強いられることになるのです。

この強制執行命令の有無も、公売のリスクを高める要因の1つでしょう。

裁判所からって言われましてもどこの裁判所にしようかなってそもそも裁判所の所管となってる対象がどれくらいの範囲なのか分からなければ何もなりませんので地域からの検索が一般的なのかなと思います。

競売物件の入札方法なんですけれどもこれは期間入札と言われておりましてあらかじめ決められた期間内に希望者は入札書を提出します。入札書を提出する際には保証金の提供も行わなければならないので競売物件ですとある程度の資金も必要になってきます。

これが開札日になったら一斉に入札者の開封がされ一番高値が書いてある人に落札といった感じになります。スリルがありますよね。購買の場合にはこのような入札方法以外にも期日入札・インターネット公売・広告随意契約といった方法も取られています。やっぱりこういった競売物件ですね。差し押さえ物件を購入する際の注意点。

占有者に居座られて立ち退いてもらうのに一苦労する可能性もあります。占有者がいる可能性があります。あとは物件の内覧ができなかったり残留物ですね。その時に住んでいた方の残留物が残っている可能性もあったり責任追及ができないってことです。

この残留物がネックになりましてこちらは勝手に捨てられないんですよ。物件を空にして引き渡す義務が裁判所にはないので空になっていなくて物がいっぱい置いてあるケースもあります。ですがこの残留物の所有権が債務者にあるから勝手に捨てることができないんですね。これを捨ててしまうと罪に問われる可能性もあるなんてね怖いですよね。

ですので競売物件って言われて周りの方に競売物件を買ってる方が多いからじゃあ自分も安易な気持ちでやってみようとか思ってしまったがために失敗してしまったっていうケースも多くありますのでご自分自身お気をつけてください

まとめ

差し押さえは裁判所もしくは行政の管轄でおこなわれますが、経緯によりどちらが実行するか異なります。

住宅ローンの滞納など民間企業が債権者の場合は、裁判所による差し押さえです。

一方で税金未納の際には行政によっておこなわれます。

裁判所によって差し押さえられた物件はその後競売に、行政の場合は公売に出されます。

どちらも通常の中古物件より安く買えるという点は一緒ですが、異なる点としてはリスクの大きさです。

競売では物件に関する資料があり、債務者に明け渡してもらえない際には強制執行命令により立ち退きを進められます。

よって比較的リスクを抑えられますが、公売ではこれらがありません。

情報収集も自分でおこなわなければなりませんし、万一占有者が居座った際には明け渡し訴訟をする必要があります。

また競売と公売どちらも、物件に不具合などが生じていても責任を取ってくれる人がいません。

失敗しないためには事前に現地に赴いたり、情報が少なすぎる物件は購入を回避するなど、冷静に判断することが大事です。