家の購入で新規に住宅ローンを組もうと考えている人や、借り換えで安い金利の金融機関にしたいという人も多いでしょう。

住宅ローンの種類は金利別に分かれており、それぞれに特徴やメリット・デメリットがあります。

2020年に注目の全国金融会社トップ10を、変動型金利と固定型金利に分けて紹介します。

また金融機関の種類や、住宅ローンを選ぶコツや疑問点などについても詳しく記載したので、参考にしてみてください。

目次

住宅ローンの種類を金利別に解説

住宅ローンにはいくつか種類があり、大きく分けると金利が変動する変動型と、金利が変わらない固定型に分かれます。

また両者いいとこどりをした選択型金利という金利の3つがあります。

まずは金利の説明から行っていきますので、後に紹介するランキングの参考にしましょう。

住宅ローンの金利ってどうやって決まっているんでしょう。

金融機関によっても変わりますが、固定か変動を選ぶことでも変わってきますよ。

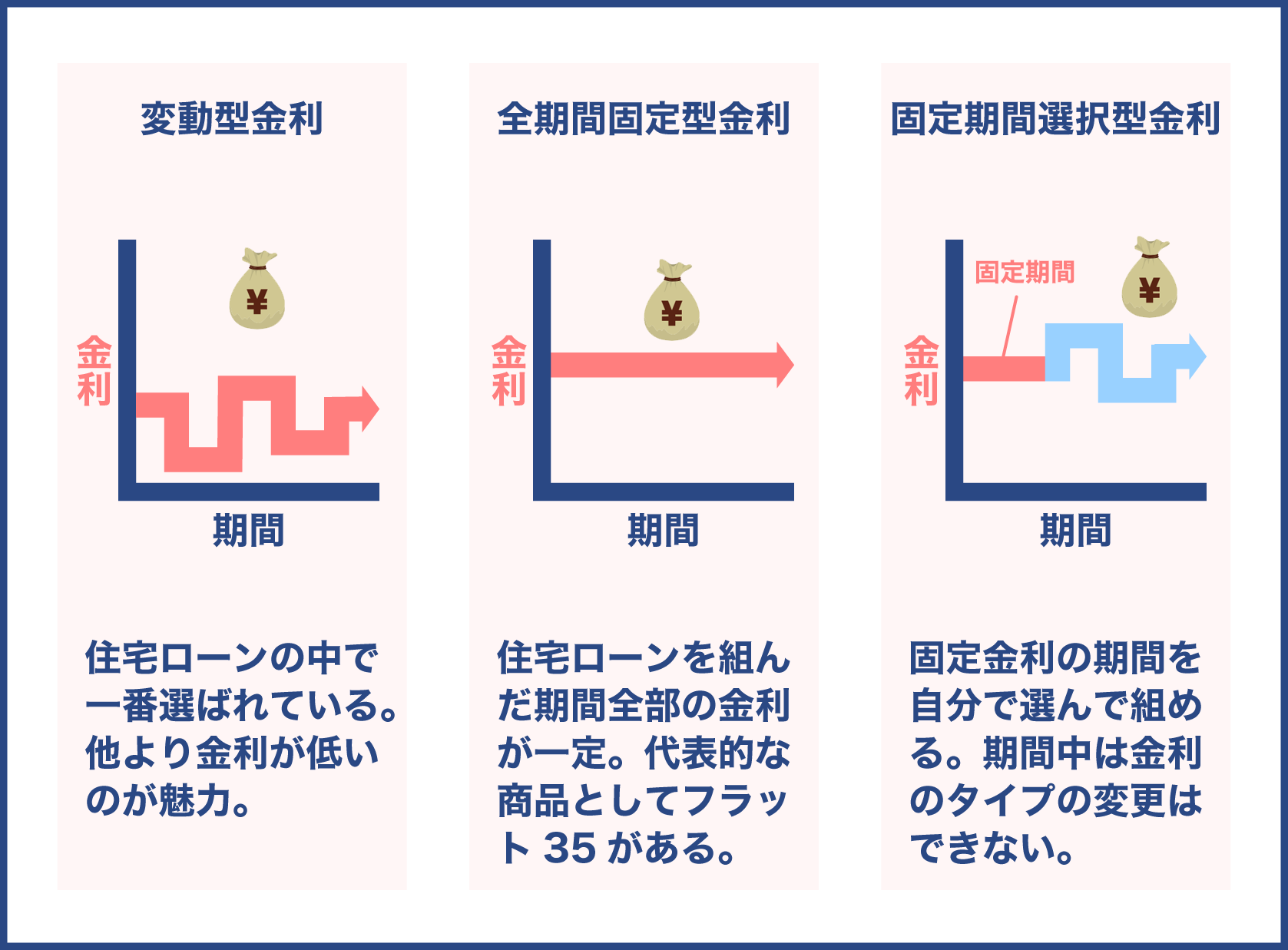

変動型金利

変動型金利とは、住宅ローンの金利の中でも一番選ばれている主な金利になります。

固定型金利よりも金利が低く設定されており、返済額を安く設定できるという特徴があります。

借入時の金利より半年ごとに金利が見直される仕組みですが、金利が変動する理由は経済状況が深く関わっています。

つまり景気が良ければ金利が上がり、逆に不景気だと金利が下がる仕組みです。

半年ごとの金利の見直しは、短期プライムレートという指標をもとに計算されます。

短期プライムレートが上がれば金利が上がり、下がれば金利も同時に下がるという仕組みです。

変動型金利のメリットを見てみましょう。

- 固定期間選択型や全期間固定型よりも金利が安い

- 金利が低くなれば返済額が低くなる

固定型や選択型と比較すると、約1%程度金利が低いのが魅力です。

ただし金利は経済状況や国内情勢によって上がる可能性もあります。

ですが上がるということは、下がる可能性もあるので金利が低くなれば、毎月の返済額が減ります。

一方でデメリットもあります。

- 金利の上昇で返済額が上がる

- ルールによって返済が先送りになる

経済の状況は誰も知ることは不可能なので、金利の上昇で返済額が上がるリスクもあります。

また5年は金利が変わらないルールや、金利が上がっても1.25倍の金利以上は上がらないというルールが、変動型にはあります。

一見するとメリットに思えますが逆を言えば、元金が減らないことでもあります。

そのため返済額が先送りになるデメリットはあるでしょう。

全期間固定型金利

全期間固定型金利とは、文字のとおり住宅ローンを組んだ期間全部の金利が一定である金利の事を言います。

返済額がずっと一定なので、家計の予算を立てやすいという特徴があります。

全期間固定金利の代表的な商品として住宅金融支援機構のフラット35があります。

こちらの商品は各金融機関が取り扱いをしており、金利については銀行によって差があります。

全期間固定型金利のメリットを見てみましょう。

- ずっと一定の金利で安心できる

- 家計の収支管理がやりやすい

変動型金利と異なり、経済状況の影響を受けないので金利が上がる心配がありません。

将来長きにわたっての返済額も同じなので、将来設計が立てやすいというメリットがあります。

一方でデメリットもあります。

- 変動型と比較すると金利が高い

- 金利が下がっても返済額はそのまま

固定型のデメリットは金利に対する部分の一択でしょう。

変動型金利と比較しても金利は高く設定されています。

また不景気などで金利が下がったとしても、返済額が減ることはありません。

通常は経済状況によって、自分たちの仕事にも影響が出るのが一般的です。

不景気になれば給料も下がるので、それに合わせて金利も下がればやりくりしていけます。

しかし、返済額が変わらないと生活が苦しくなる可能性があります。

固定期間選択型金利

固定期間選択型金利とは、固定金利の期間を3年、5年、10年などと自分で選んで組める金利の事です。

固定する期間が長ければ長いほど金利は高くなり、その後は変動型や現時点での金利で固定型を再度選ぶことができるのが特徴です。

固定期間中は金利のタイプの変更はできず、期間が終わって申告しないと自動的に変動型にされてしまいます。

固定期間終了後、変動型を選ぶと再度固定には戻れないなど注意点が多いのでチェックしておきましょう。

固定期間選択型金利のメリットは以下になります。

- 固定期間中は金利が一定

- 期間終了後好きな金利のタイプを選べる

固定期間中は返済額が一定なので、返済計画を立てやすいという魅力があります。

固定期間が終われば変動型に移行するのが一般的ですが、プランによっては再度固定を選べるなど自由度が高いのがメリットです。

一方でデメリットを見てみましょう。

- 返済額が急に上がる可能性がある

- 固定期間終了するとその後のやりくりが難しくなる

選択型は変動型とは違い、1.25倍ルールがありません。

このルールは金利が上がったとしても、金利見直しの際に1.25倍以上の金利はつかないという仕組みです。

変動型に切り替わった時点で急に金利が上がっても、上限がないため返済額が急増する可能性もあります。

また固定期間中は家計のやりくりがしやすくても、変動型に切り替わることで家計管理が難しくなる可能性もあるでしょう。

2020年6月の住宅ローンの動向

住宅金融支援機構の調査によると、主要都市銀行の金利は変動型が2.475%固定型が3.000%、選択型で3.300%になっています。

2010年以降大きく金利は変わらず横ばい傾向にあります。

長期固定金利型や固定期間選択型は浅い下降をたどっていますが、数か月単位と細かい期間を見てみると横ばい状態になっています。

金利は海外情勢や金融情勢など、世界の経済状況の影響を受けます。

コロナウイルスの現状などを見ても、まだ低金利が続く状態と言えるでしょう。

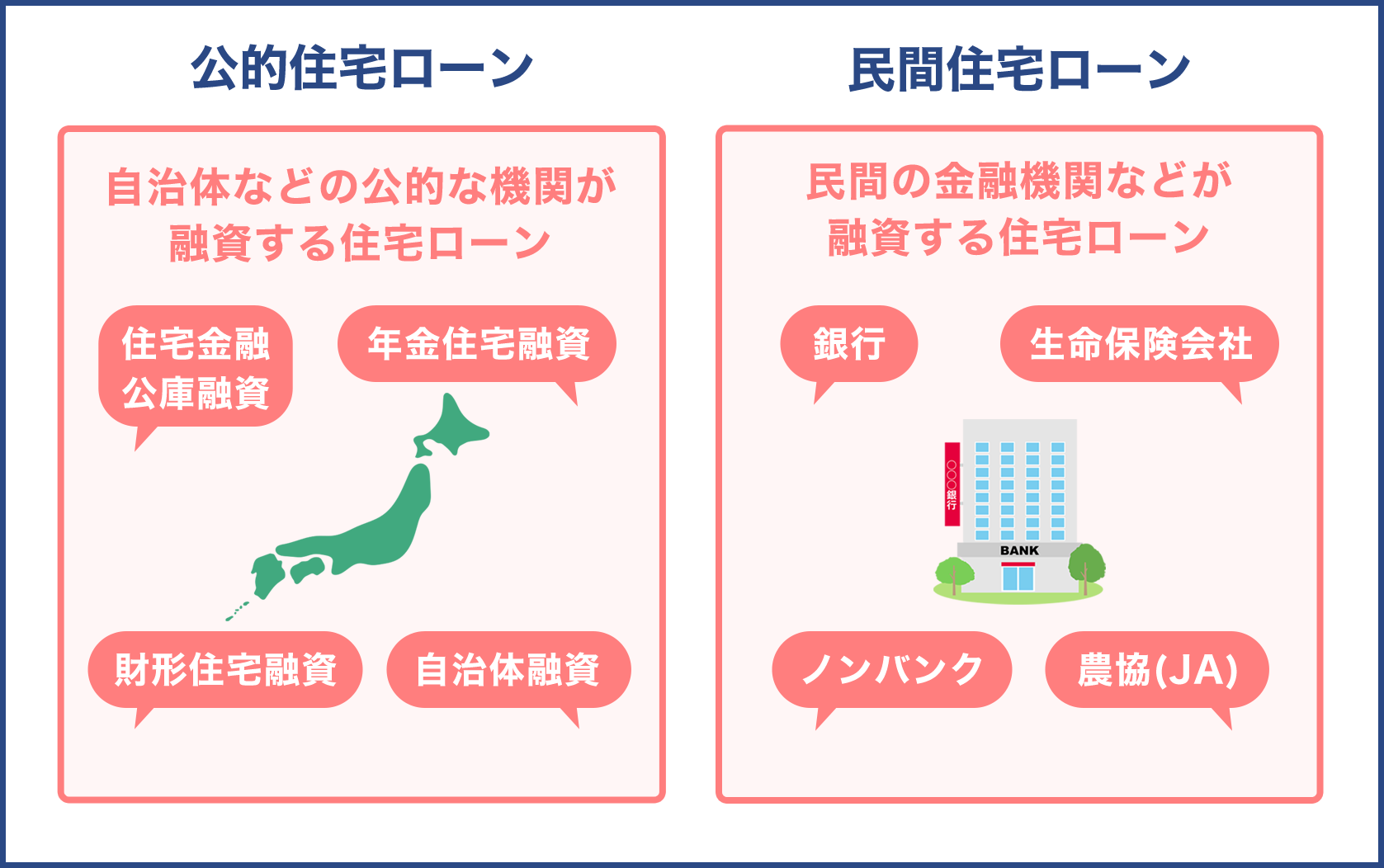

金融機関の種類について

住宅ローンは組む金利の種類によって異なることが分かりましたが、実は金融機関によっても差があります。

金融機関と一言で言っても、都市銀行や今ではネット銀行もあるため選ぶのに迷う、という場合もあるでしょう。

また後述するランキングでもお伝えしますが、銀行によってそれぞれ強い金利の種類、というものがあります。

住宅ローンを組む際は、金利の安さだけで選ばず、金融機関の持つ特徴を踏まえて選ぶのがポイントです。

住宅ローンを組める銀行の種類について知っておきましょう。

都市銀行

都市銀行とは全国に拠点を持っており、資産規模が大きい銀行の事を言います。

例えば三井住友銀行や、三菱UFJ銀行、みずほ銀行などが都市銀行に当たります。

これら大手の銀行は給与支払いの口座に選んでいる人も多く、住宅ローンが最も組みやすい銀行です。

地方銀行

各都道府県に本店がある銀行の事で、地域の経済を担っている銀行の事を言います。

地元の人なら必ず知っている銀行でも他県の人は知らないという特徴があります。

地元企業や行政機関などと取引を行い、地元密着のネットワークがあります。

ネット銀行

実店舗を持たない銀行の事で、振り込みなどの取引に関してはパソコンやスマホなどで行う銀行の事です。

具体的には楽天銀行や住信SBIネット銀行などがあります。

ネット銀行の特徴は住宅ローンの金利が安く、手数料や保障料などが安いことが挙げられます。

店舗を持たず対面での接客がないため人件費もかかりません。

その分振り込みやATMの手数料が安く提供できるなど、顧客にとってのメリットも大きい銀行です。

信託銀行

信託銀行とは銀行業務のほかに、信託業務と併営業務を行っている銀行の事を言います。

個人や法人の株式や不動産、金銭債権など金銭的価値のあるものの信託を引き受けて、目的に沿って管理や運営を行う銀行です。

具体的な銀行では三菱UFJ信託銀行や、三井住友信託銀行などがあります。

信託銀行では遺言書の保管や遺言執行業務なども同時に行っています。

不動産や相続のお金に関する専門的な銀行なので、住宅ローンも取り扱ってもらえます。

その他の銀行

普段は違う業務を行っている異業種が、銀行業に参入してお店にATMなどを設置して、サービスを提供する業種があります。

有名な所ではイオン銀行がそのひとつです。

ネット銀行と同じく新しい形態の銀行業と呼ばれており、通常は決済サービスが主な業務ですが、イオンのように大手であれば住宅ローンも取り扱っています。

お買い物のついでに銀行にさっと寄れる、店舗と連携した特典やサービスが受けられるのが魅力です。

そのため、ファミリー世帯など利用する人も多いでしょう。

ノンバンク

ノンバンクは貸金業のことで、銀行以外の金融機関の事を言います。

預金の受け入れは行わずお金を貸す与信業務に特化している銀行の事です。

ノンバンクの中には住宅ローンを扱っている所があり、長期固定の金利が安いという特徴があります。

有名なノンバンクには日本生命やクレディセゾン、ARUHIなどがあります。

お金を貸すというイメージが先行し、怪しいという意見がありますがれっきとした金融機関です。

住宅ローンが組める銀行だけでもこんなにあるんですね。

そうですね、それに同じ都市銀行でも特徴やメリットが違うので、しっかりと確認してから選びましょう。

住宅ローンの選び方のコツ

住宅ローンには金利別で様々なタイプに分かれており、さらに銀行ごとに金利に差があります。

そのためかなりの数の種類から、どれを選んで良いのか迷う人も多いでしょう。

住宅支援機構が行った2019年度の住宅ローンの金利タイプの割合についてみてみましょう。

- 変動型金利 59%

- 固定期間選択型金利 26.7%

- 全期間固定型金利 14.3%

こうしてみると約6割の人が変動型金利を選んでいることが分かります。

全期間固定型金利は一番選ばれていませんが、固定金利が向いている人もいます。

変動型金利が人気の理由と弱点、そしてよく耳にするフラット35とはどんなタイプの金利なのかを詳しく見ていきましょう。

そこから自分に合った住宅ローンを選ぶためのコツや、向き不向きについて参考にしてください。

変動型が人気の理由と弱点

ここ20年くらいはずっと低金利が続いており、日本銀行は現在マイナス金利政策を導入しています。

その影響を受けるため、住宅ローンの金利も低水準になっていることから、変動金利を選ぶ人が多いのでしょう。

マイナス金利にしてお金を回して物価上昇率を上げようとしていますが、今現在物価が上がっているわけではありません。

そのためマイナス金利を止める必要性がないことも挙げられるでしょう。

ただし国の金融政策の変化によって、金利を上げるという可能性が無いわけではありません。

そこが変動金利型の弱点です。

ただしローンは繰り上げ返済ができるので、資金に余裕のある時に元金を減らすことができます。

低金利のうちに、将来に起こりそうな金利の上昇リスクを低下させることはできるでしょう。

フラット35とは?

固定金利といえばフラット35を思い浮かべる人も多いでしょう。

フラット35とは、住宅支援機構が出資元になっている長期固定金利型の住宅ローンの事です。

通常の固定金利型のタイプと仕組みに変わりはありませんが、審査に通りやすいという特徴を持っています。

公的機関が関わるローンのため、安心感があり多くの人が利用できる商品です。

フラット35のメリットを見てみましょう。

- 金利が長期固定

- 返済期間が最長35年

- 保証料が無料

- 審査に通りやすい

- 繰り上げ返済の手数料無料

- 借り換えが可能

フラット35は住宅金融支援機構という公的機関が行う金融機関なので、収入に不安のある人や個人事業主が審査に通りやすいメリットがあります。

他にも保証料や、繰り上げ返済の手数料が不要といった金銭面でのメリットがあります。

条件さえ合えば借り換えも可能なので、気軽に申し込みやすい住宅ローンと言えるでしょう。

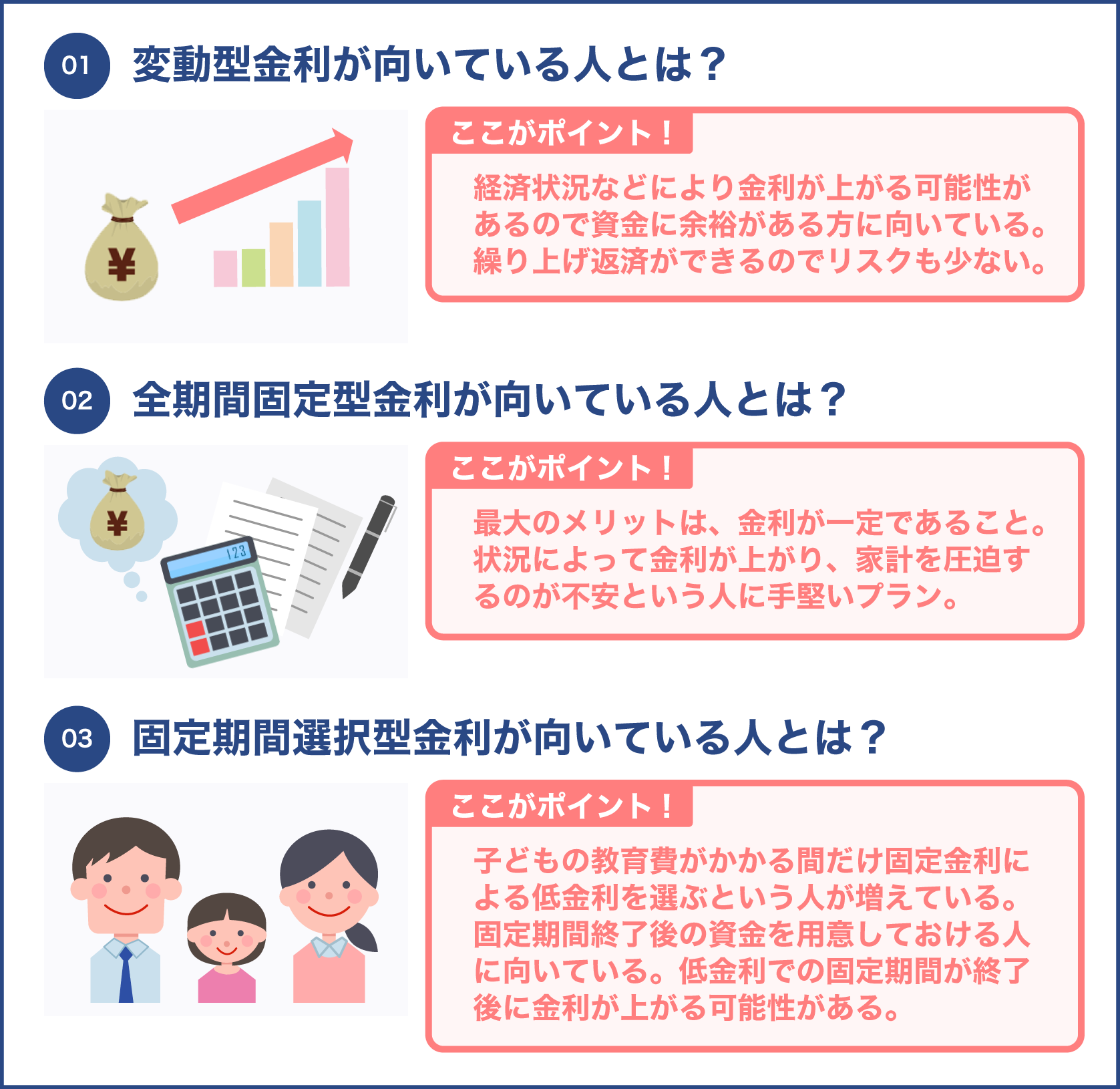

変動型金利が向いている人

変動型金利が向いている人を見てみましょう。

- 金利が上昇しても支払いに余裕がある人

- 返済期間が短い人

- 繰り上げ返済を検討している人

- 金利の動向を常にチェックしている人

変動型金利は経済状況などにより金利が上がる可能性があります。

ただし仮に金利が上がったとしても資金に余裕があり、生活費を圧迫することのない家庭に向いています。

返済額が短い場合は将来的に金利が上がっても、返済期間が短いのでリスクが少なく済みます。

また長い場合でも、繰り上げ返済を考えているのであればデメリットも少ないでしょう。

その他国内情勢などに興味があり、常日頃から金利をチェックしている人は変動型が向いています。

動向によって借り換えを検討したり、繰り上げ返済など対策が取りやすいのでリスクも少ないでしょう。

全期間固定型金利が向いている人

全期間固定型金利が向いている人を以下にまとめました。

- 金利が上がると不安な人

- 住宅ローンの金利動向をチェックしない人

- これから教育費や子育てにお金がかかる人

全期間固定型金利の最大のメリットは、金利が一定であることです。

そのため状況によって金利が上がり、家計を圧迫するのが不安という人に手堅いプランだと言えます。

また子供の教育にお金をかけたいと思っている場合、将来設計の見えない変動型だと教育プランが立てにくいです。

習い事や塾、大学進学と自立するまでにかなりの資金がかかります。

その不安を減らすには、全期間固定型金利を選び一定額で安心するか、選択型を選びましょう。

固定期間選択型金利が向いている人

一方で固定期間選択型金利が向いている人を見てみましょう。

- 一定期間は固定でありたい人

- 固定期間終了後の金利について資金を用意しておける人

- 預金がある人

例えば子供が小さく教育費がかかる間だけ、固定金利による低金利を選ぶという人が増えつつあります。

ここ数年は変動と固定の差が0.5%程度とあまり差がありません。

5年固定プランにすると、変動型よりも固定期間中は金利が安くなることもあり得ます。

固定期間選択型で注意しなければならないのは、固定期間の借りる年数によって金利が異なるという点です。

選択型には3年、5年など固定期間を選べ、現段階では以下の単位で金利が上がっていく傾向にあります。

- 5年ごと

- 10年ごと

- 15年~20年

- 25年~35年

固定期間選択型は低金利での固定期間が終了すれば、金利が上がる場合があります。

注意したいのは、金利が上がった時に変動型金利のような1.25倍ルールがない、という部分です。

1.25倍ルールとは、例えば金利が上がる前の返済額が10万円で、金利が1.26倍に上がって返済額が12.6万円になったとしましょう。

変動型金利には1.25倍ルールがあるため12万5千円以上の返済額にはなりません。

それが固定期間選択型にはないため、急な金利上昇リスクがあるということになります。

金利が上がっても完済可能な将来設計が立てられる人、また手持ちの預金に余裕がある人が向いているでしょう。

住宅ローンを選ぶ際の注意点

住宅ローンは借入期間中長い間返済していかなければならないお金です。

そのため、選ぶ際の注意点について知っておきましょう。

- 目先の金利のみで選ばない

- メリットデメリットをきちんと確認すること

3つの金利プランの中で一番安いのは変動型です。

そのため金利だけを見ると変動型を選ぶことになりますが、変動型金利は返済額が上がるリスクをはらんでいます。

返済額が上がった時にどれくらいの生活費を残せるのか、教育費や老後の資金を考えながらシミュレーションしましょう。

分からない場合は住宅ローンアドバイザーやファイナンシャルプランナーに相談して決めるのも良いでしょう。

また、変動型と固定型、また選択型には上記で説明した通り、それぞれメリットとメリットがあります。

さらに手数料の有無や金利の差は、各銀行によって同じ金利の種類を選んだとしても、特徴が異なります。

住宅ローンの決め手になるのは、低金利という理由が多いでしょうが、上がった時の返済シミュレーションもしておく必要があるでしょう。

変動型が一番安いですが、それを選ぶにはかなり将来設計を綿密に立てる必要がありそうです。

借入が長期でも金利が上がることも含め無理のない返済額にするか、上昇リスクを考えて繰り上げ返済の検討も行っておくと良いでしょう。

変動金利型住宅ローン注目トップ10

低い金利で住宅ローンを検討している人に、2020年最新の変動型のトップ10を紹介します。

| 金融機関 | 金利 | ローン保証料 | 手数料 |

|---|---|---|---|

| ジャパンネット銀行 | 0.399% | 不要 | 借入額の2.2% |

| じぶん銀行 | 0.41% | 不要 | 借入額の2.2% |

| 住信SBIネット銀行 | 0.428% | 不要 | 借入額の2.2% |

| 横浜銀行 | 0.44% | 不要 | 借入額の2.2% |

| 新生銀行 | 0.45% | 不要 | 借入額の2.2% |

| ソニー銀行 | 0.457% | 不要 | 借入額の2.2% |

| りそな銀行 | 0.47% | 不要 | 借入額の2.2% |

| イオン銀行 | 0.52% | 不要 | 借入額の2.2% |

| 三菱UFJ 銀行 | 0.525% | 不要 | 借入額の2.2% |

| 楽天銀行 | 0.527% | 不要 | 33万円 |

変動型金利は各金利プランの中でもやはり一番安く抑えられるプランと言えます。

ランキングは金利の低い順に並んでいますが、住信SBIネット銀行に関しては条件次第で0.1%の上乗せの場合があります。

こうして金利だけを見ると一番安い銀行を選びがちですが、銀行には金利だけでなく様々なサービスを展開している所もあります。

例えば、3位の住信SBIネット銀行の、ネット専用住宅ローン変動金利新規借入通期引下げプランには、団体信用生命保険と全疾病保障が無料で付帯しています。

団体信用生命保険とは、住宅ローン契約者が死亡または高度障害に陥った場合に、保険金で返済義務がなくなるというものです。

他にもがんや脳卒中など病気の際の、月々の返済保障がついている全疾病保障があります。

8位のイオン銀行は変動型ランキングでは下の方ですが、イオングループのスーパーなどでの買い物で毎日5%オフになります。

イオンをよく利用する人にとっては、生活費がかなりお得になり毎月7.5万円の生活費だとすると、年間最大4.5万円もお得になる計算です。

このように金利だけを見て金融機関を選ぶのではなく、総合的に判断することが大事です。

全期間固定型金利住宅ローン注目トップ10

ローン完済するまで金利が変動しない、全期間固定金利型住宅ローンのトップ10を見てみましょう。

| 金融機関 | 金利 | ローン保証料 | 手数料 |

|---|---|---|---|

| 楽天銀行 | 0.77% | 不要 | 借入額の1.1% |

| 住信SBIネット銀行 | 0.89% | 不要 | 借入額の2.2% |

| アルヒ株式会社 | 1.02% | 不要 | 借入額の2.0% |

| 群馬銀行 | 1.22% | 要 | 借入額の2.2% |

| りそな銀行 | 1.22% | 不要 | 借入額の1.87% |

| イオン銀行 | 1.22% | 不要 | 借入額の1.87% |

| 関西みらい銀行 | 1.22% | 要 | 借入額の2.2% |

| 新生銀行 | 1.40% | 不要 | 55000円 |

| 三井住友信託銀行 | 1.43% | 要 | 33000円 |

| ソニー銀行 | 1.447% | 不要 | 44000円 |

変動型金利と比較してみると、固定金利型の方が金利が高いことが分かります。

ただし変動型金利と違って、ローン完済するまで返済額が変わらないということは、30年先など長い期間での将来設計も立てやすくなります。

2位に先ほどの住信SBIネット銀行がありますが、変動も固定も金利が安く、ネット上で申し込みが完結することから、どちらでも人気が高いのでしょう。

また一部繰り上げ返済手数料が無料なのも魅力の一つです。

固定期間選択型金利住宅ローン注目トップ10

3年や5年など固定期間を選択できる、固定期間選択型金利のトップ10を見てみましょう。

| 金融機関 | 金利 | ローン保証料 | 手数料 |

|---|---|---|---|

| ソニー銀行 | 0.55% | 不要 | 借入額の2.2% |

| じぶん銀行 | 0.55% | 不要 | 借入額の2.2% |

| ジャパンネット銀行 | 0.62% | 不要 | 借入額の2.2% |

| イオン銀行 | 0.62% | 不要 | 借入額の2.2% |

| りそな銀行 | 0.645% | 不要 | 借入額の2.2% |

| 横浜銀行 | 0.665% | 不要 | 借入額の2.2% |

| 三菱UFJ銀行 | 0.69% | 不要 | 借入額の2.2% |

| 住信SBIネット銀行 | 0.71% | 不要 | 借入額の2.2% |

| 新生銀行 | 0.80% | 不要 | 借入額の2.2% |

| 楽天銀行 | 0.912% | 不要 | 33万円 |

1位のソニー銀行を見てみるとオリコン顧客満足度で9年連続1位を取得しています。

理由は団体信用生命保険料や保障料が無料という部分でしょう。

他にも固定期間が終了すると金利が高くなりがちですが、ソニー銀行は比較的安いことが挙げられます。

それに加えて金利タイプを変更しても0円で行え、繰り上げ返済にも手数料がかかりません。

最短60分で仮審査結果が分かり、手続きもネット上で完結するので、無料という部分以外にも利用しやすさでも人気を集めています。

他にもがんと診断されただけで、ローンの返済額が半額になるがん50%保障団信がある、じぶん銀行も人気です。

固定期間選択型を選ぶ人は、子供が小さいうちの子育て費用を重視する人も多いです。

そのため健康面での手厚い保障がある金融機関が選ばれているのでしょう。

借り換えランキング

住宅ローンを組むという人の中には、新規以外にも今のローンからの借り換えを考えている人もいるでしょう。

借り換えのおすすめトップ10を見てみましょう。

| 金融機関 | 金利 | ローン保証料 | 手数料 |

|---|---|---|---|

| ジャパンネット銀行 | 0.399% | 不要 | 借入額の2.2% |

| じぶん銀行 | 0.41% | 不要 | 借入額の2.2% |

| 住信SBIネット銀行 | 0.428% | 不要 | 借入額の2.2% |

| りそな銀行 | 0.429% | 不要 | 借入額の2.2% |

| 新生銀行 | 0.45% | 不要 | 借入額の2.2% |

| イオン銀行 | 0.47% | 不要 | 借入額の2.2% 定形型11万円 |

| 三井住友信託銀行 | 0.475% | 要 | 33000円 |

| 三菱UFJ銀行 | 0.49% | 不要 | 借入額の2.2% |

| ソニー銀行 | 0.507% | 不要 | 借入額の2.2% |

| 楽天銀行 | 0.527% | 不要 | 33万円 |

現在の金利と比較して安くなりそうな銀行を選びましょう。

また他にもその金融機関ならではのサービスを行っている内容についても、しっかりと確認することがポイントになります。

例えばイオン銀行では2020年の1月から借り換え用住宅ローンの金利が引き下げられています。

イオンは買い物で5%オフの特典がついているので、人気を集めています。

他にも表にある通り、事務手数料などの初期費用は金融機関ごとに異なる場合もあるため、チェックしておきたいところです。

新生銀行では手数料が安くなるプランも用意されているので、節約できるところは節約を行って借り換えをしましょう。

このように借りたい金融機関がある場合は、こまめに金利をチェックして金利が下がったタイミングで借り換えれば、返済額を安くできます。

住宅ローンは金利以外にも、様々な特典、そして条件によって安くなる手数料など、パッと見ただけでは分からない部分もあります。

銀行で相談をして、どんな特典や割引があるのか、チェックしてから決めるのがポイントです。

住宅ローン一括審査について

色々と金融機関を見てからローンを選びたいのですが、一軒ずつ回るのは正直面倒なのですが。

そんな人のために住宅ローン一括審査という便利なものがあります。詳しく見ていきましょう。

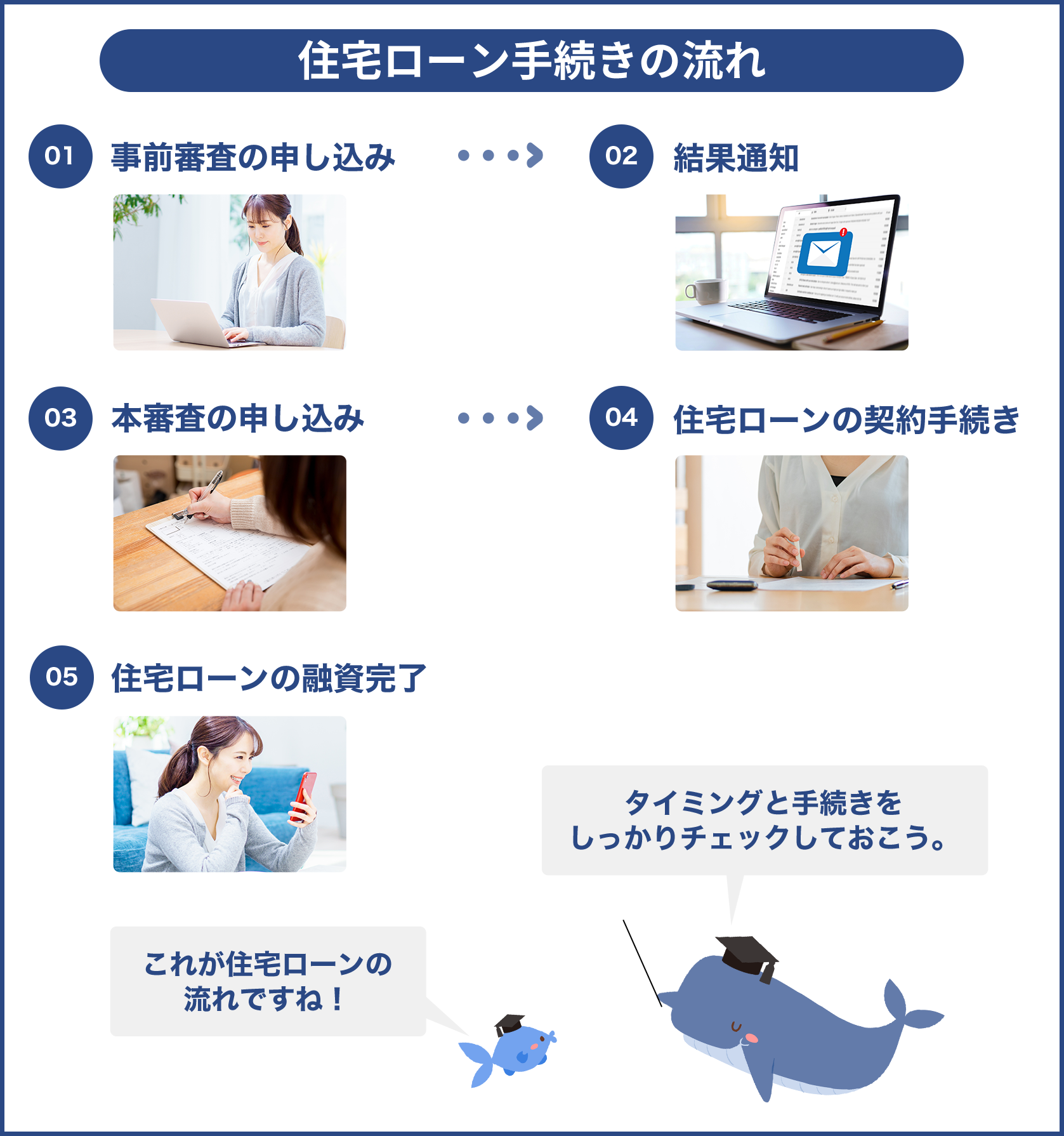

住宅ローンの融資を受けるためには、金融機関の審査が必要です。

各金融機関のローンの特徴や、審査をしてもらうのにひとつずつ出向いて行うと非常に手間がかかります。

さらに何社か一度に審査をして、その中から選びたい人にとって、住宅ローン一括審査は非常に便利です。

住宅ローンの審査には、仮審査と本審査がありますが、最近では仮審査に関してはネットで簡単にできるようになっています。

特別な手続きは不要で、必要事項を入力するだけなので利便性が高いです。

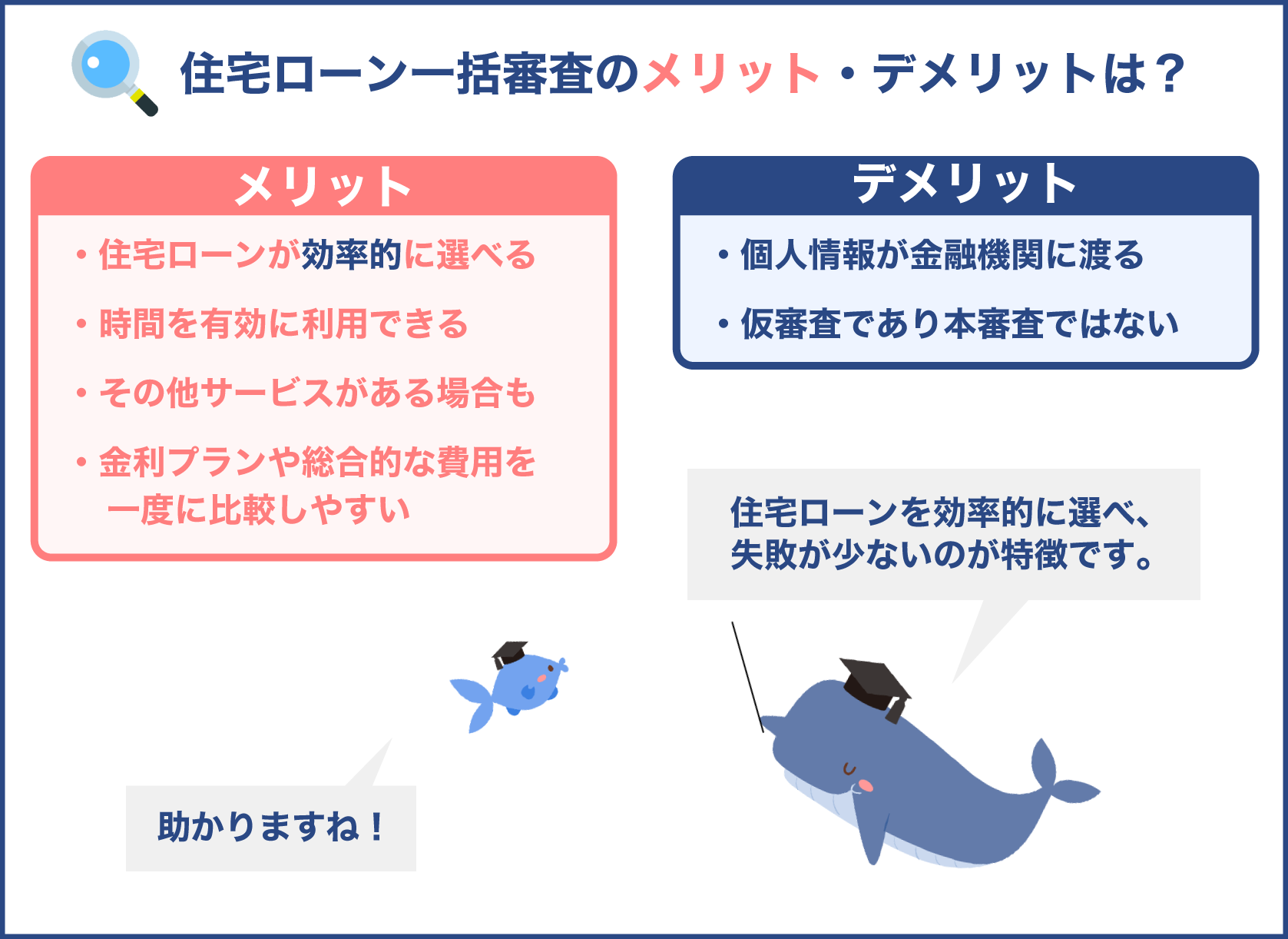

住宅ローン一括審査のメリット・デメリットについて解説します。

住宅ローン一括審査のメリット

住宅ローン一括審査の最大の魅力は1回の申し込みで複数の金融機関に仮審査ができる部分です。

それによるメリットについてみてみましょう。

- 住宅ローンが効率的に選べる

- 時間を有効に利用できる

- その他のサービスがついている場合もある

- 金利プランや総合的な費用を一度に比較しやすい

金利はもちろん手数料など総費用について、一度に複数の銀行を比較できるのが魅力です。

金利タイプと物件がある都道府県などを入力するだけで、毎月の返済額や総支払額などのシミュレーションが一覧になって出るので非常に見やすくなっています。

そのため住宅ローンを効率的に選べ、ローン選びで失敗が少ないのが特徴です。

他にも火災保険の見積もりや、ファイナンシャルプランナーに相談できるといった付帯サービスがあるのもメリットでしょう。

住宅ローンを借りる時は不安も多いので、審査申し込みの前段階で安心を得られるのが良い点と言えます。

住宅ローン一括審査のデメリット

一方で住宅ローン一括審査を行うには、注意点やデメリットもあります。

一番のデメリットは、全ての金融機関がこのサービスに参画しているわけではない、という部分です。

主に参加している金融機関は、イオン銀行や住信SBIネット銀行など、ネット銀行が主流となっています。

安いのが魅力のネット銀行が良い、という人にとってはおすすめですが、対面で相談したい、メガバンクが良いとなると向いていません。

他にも以下の注意点やデメリットがあります。

- 個人情報が金融機関に渡ってしまう

- あくまでも仮審査で本審査ではない

住宅ローン一括審査で行うのはあくまでも仮審査になります。

そのため気に入った金融機関の本審査に落ち、またいちから探すという可能性もじゅうぶんにあります。

また個人情報が漏れ出るという心配はほぼないものの、複数の金融機関に情報が渡ります。

それをベースに様々な金融機関から営業を受ける可能性があります。

一括見積の経験がある人はお分かりでしょうが、営業を受けるのが嫌な人は注意しておきましょう。

まとめ

住宅ローンの金利には、変動型と固定型、また固定期間を選べる選択型があります。

それぞれにメリットとデメリットがあるので、まずは特徴をしっかりと把握しましょう。

また金利は、同じタイプであっても借りる金融機関によっても差があります。

ただ金利だけを見て選ぶのではなく、各金融機関で行われているサービスや特典をしっかりと確認しましょう。

総合的に判断するためには、複数の金融機関を比較して選びたいので、上記のランキングを参考にしてみましょう。

効率的な方法に住宅ローン一括審査がありますが、メリットだけでなくデメリットもあるので、把握してから利用するのがポイントです。

新規も借り換えも、その道の専門家に相談するのも良い方法です。