初めて住宅を購入する場合、住宅ローンの融資はいつから始まるのか分からない場合がほとんどでしょう。

融資した金額が銀行から口座に入金されるタイミングを融資実行日と言います。

基本的には引き渡しの日になりますが、土地の購入やリフォームでローンを組む場合は異なります。

またローンを組んで融資実行されるまでに必要な諸経費や、一連の流れについても知っておく必要があります。

特に諸経費については少額ではないため、基礎知識を理解しておくことが大事です。

目次

融資実行日とは?融資実行のタイミングについて

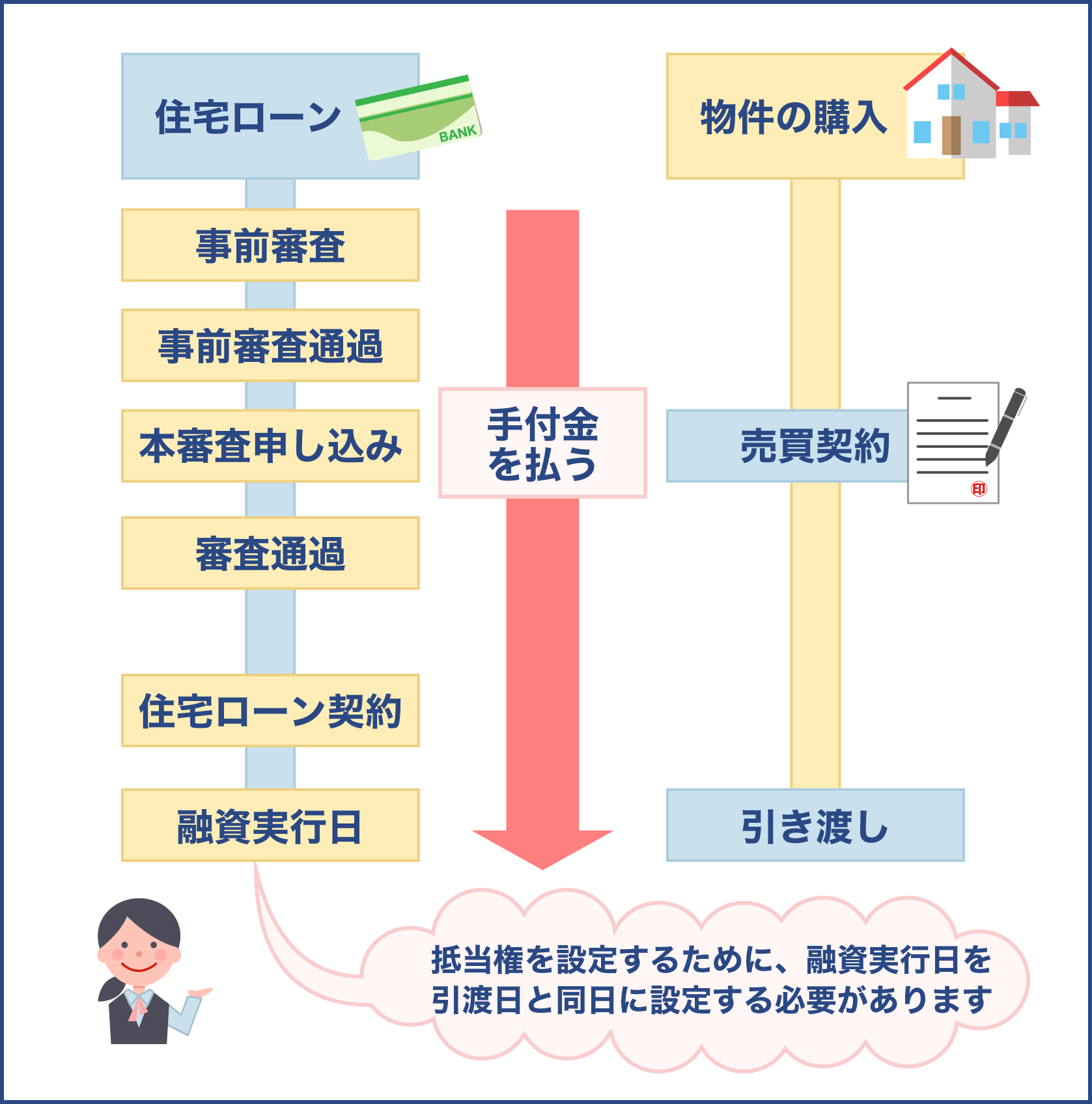

融資実行日とは、住宅ローンを申し込んで融資金額が口座に入金される日の事を言います。

住宅ローンを契約した契約日と混同しないように注意しましょう。

ここでは融資実行日のタイミングや、手付金の注意点について説明します。

住宅ローンを契約してすぐに融資をしてくれる訳ではないんですね。

お金を貸す代わりに担保を取る必要があるからなんですね。それについて詳しく見ていきましょう。

一般的な融資実行日とは

一般的に新築物件を購入する際の融資実行日は、物件の引渡しの日に設定されています。

引渡し日とは契約の残金を支払って、物件が自分のものになるという日です。

何故住宅ローンを契約した日に融資をしてくれないか、というと抵当権を設定するためです。

抵当権とは融資をする代わりに、土地や建物を担保に取ることをそう呼んでいます。

引渡しをする前なら物件の所有者は住む人ではなく売主にありますので、買主に抵当権を付ける担保がありません。

土地や建物を担保に取って融資を行うためには、その物件が買主の物になった段階に合わせる必要があるためです。

融資実行を引渡日に設定する理由

上記のルールの下で融資を行うと、例えば引渡し日以降であれば、いつでも融資実行日を設定することができることになります。

ですが融資実行日は引渡し日当日に設定するのが一般的です。

その理由について、翌日以降にしてしまうと、買主側は契約残金を一旦全額支払わなければならなくなるからです。

通常で考えると全額自腹で支払うことはできないから、住宅ローンを組んでいます。

そのため融資を受ける日と、引き渡しの日を合わせる必要があるのです。

新築物件を購入する際の住宅ローンを借りるには、大きく分けると2種類あります。

- 不動産会社が提携する金融機関で住宅ローンを組む

- 自分で金融機関に相談に行きローンを申し込む

不動産会社の提携ローンを組む場合は、不動産会社が融資実行日と引渡し日を調整して同じ日にしてくれます。

自分で金融機関に行ってローンを組む場合は、銀行に融資実行日を引き渡しにしてもらうように調整を行わなければなりません。

不動産会社の提携ローンは優遇金利で借りられるケースも多いので、何か理由がない限りは不動産会社の提携ローンを組みましょう。

その方がお得になるばかりでなく、審査などの手続きもスムーズに進めやすいです。

融資した金額が銀行から口座にご自分の口座に入金されるタイミングを融資実行日と言います。基本的には不動産の引渡し日となったりするんですけども土地の購入をした後に住宅を建てる場合ですとかそういった場合にはその融資実行日が異なりますので細かくこれから見ていきたいなと思います。

では融資実行日とは何のことと言うことですけども住宅ローンを申し込んで融資金額が口座に入金される日ですね。住宅ローンを組みました。住宅ローンを組んだことによって銀行から借り入れてその代金で皆さん不動産を買います。

なので融資実行日とは住宅ローンを申し込んで融資金額が口座に入金される日になりますよね。間違えてはならないのが住宅ローンを契約した契約日と混同ですね。しないように注意が必要です。契約日ではありませんからね。あくまでも入金された日になります。一般的な融資実行日とはってことなんですけども通常であれば物件の引渡し日ですよね。

物件をもらった日に売主さんに買主はお金を払います。それなので引き渡し日になります。この引き渡し日って何のことなんですけども契約の残金を支払って物件が自分のものになった日ですよね。

住宅ローンを組む時の手付金が持つ意味

通常家を購入する場合は、売買契約時に一部先払いで手付金を支払う必要があります。

手付金の持つ意味は、簡単に言えば契約をお互いに取引キャンセルさせないためのお金です。

契約の成立の証拠になるお金ですが、もし手付金を支払った後に契約をやめるとなった場合、手付金放棄になりそのお金は返ってきません。

キャンセル料という意味がありますが、手付金は買主だけでなく売主にも重要な意味を持っています。

もし契約の解約が売主側から破棄したいとなった場合は、手付金の倍額を買主に返却しなければなりません。

また手付金は物件の購入に対しての先払いで支払う費用です。

そのため頭金としても活用することができます。

もしローンに通らなかったら手付金はどうなる?

住宅ローンの本審査は売買契約後から引渡しの間に行われるのが一般的です。

そのため売買契約時に手付金を支払った後、本審査が通らないので契約をやめたいとなる場合もあるでしょう。

その場合の手付金については返却されます。

売買契約の中には融資利用の特約があり、いわゆるローン特約という契約が交わされます。

内容は、融資の全部または一部について承認を得られない場合は契約解除期日までは契約を解除できる、となっていることが多いです。

その場合は受領済みの手付金を返還すること、と併せて書かれています。

つまりローン特約ではローン審査に通らなければ、手付金を没収されることなく契約を解除することができる、ということになります。

注意点は、売買契約を交わす際にローン特約が契約の中にあるかどうかを確認することです。

物件を契約して住宅ローンが融資されるまでの流れ

実際に住宅ローンを申し込んで融資を受けられるまでには、どのような流れがあるのか参考にしてください。

それぞれのステップには注意点や確認すべき部分があるため、事前に把握しておくことが大切です。

物件探し・現地見学

おおよその物件の予算や、どんな家に住みたいかが決まったら、実際に物件探しを行いましょう。

住宅ローンを組んで返済を行う場合、自己資金よりも多い物件を希望できます。

ただし完済年齢や毎月の返済額に無理のない範囲で決めましょう。

一般的に言われているのは、年収の約5倍程度のローンが無理のない物件費用だと言われています。

また返済比率では20%程度が無理なく返せる返済額なので、計算して購入できる物件の価格を算出しましょう。

先に物件価格がある程度絞れていると、選択肢を絞り込み、スムーズな物件探しができます。

住宅ローンを借りるには大きく分けて2つのパターンが考えられるのかなと思います。

1.不動産会社が提携する金融機関で住宅ローンを組む場合のケース

2.自分で住宅ローンの会社を探す

自分で探すか不動産屋さんで紹介された金融機関で組むかと言った差になってくるかと思います。では不動産のそもそも論の前に戻っていただいて住宅ローンを組むまでにどんなプロセスがあるのかっていうことなんですけれどもまずはやはり不動産を探すことが最初に行われますね。物件探し。

それでいいなと思ったら現地見学になるんですけれどもまず物件探しをする時にあたってどれくらいの価格帯まで自分が組めるのかということとかもちゃんと頭に入れなければならないですね。

一般的には年収の約5倍程度のローンが無理のない返済計画ができるだろうと言われています。年収の5倍程度。また返済比率では20%程度が無理のない返せる返済額と言われております。年収の約5倍で返済比率も20%。両方ともみたいな感じですけどね。

ローンを組む金融機関を探す

購入する物件が決まったら、住宅ローンをどこの金融機関で組むかを検討する必要があります。

金融機関は物件を紹介してくれる不動産会社が提携する金融機関を何社か紹介してくれます。

金利の面で優遇がある場合もあるため、他の金融機関にこだわりがないのであれば、その中から選ぶと便利です。

懇意にしている金融機関があるなら、比較して総合的に判断しましょう。

金融機関の仮審査を受ける

購入の申し込みを行う時に、金融機関で仮審査を申し込みましょう。

仮審査申し込みをして結果が出るまでには、金融機関によっても差がありますが3日~1週間程度です。

審査が通らなかった場合は条件を変えたり、別の金融機関でのローンを検討するなどして、再度仮審査を行います。

住宅ローンには仮審査と本審査があり、早く新居に移り住みたい、まどろっこしいと感じる人も多いでしょう。

しかし、契約締結後にローンが下りなければ、自腹で支払わない以上、その家は自分の物になりません。

そういった困った状況を防ぐためにあるので、段階を経て審査を行う必要があるのです。

ある程度物件が固まってくるとローンを組む金融機関を探します。この金融機関なんですけれども不動産屋さんが提携してる会社ですと金利において優遇されてることが多いですので不動産屋さんが提携されてる住宅ローン等があればそちらがおすすめです。

なくても自分で探してくる今や色んな所にありますのでそういったものを探してみたら逆に安かったってこともあるかもしれません。ではある程度ローンの会社が決まった段階で皆さん金融機関の仮審査っていうのを受けます。住宅ローンが組めるかどうか仮審査を受けます。

そちらですね。3日から7日。一週間程度で結果通知がくるようになってきます。その住宅ローンがちゃんと組めますよっていう話になりますと実際に売買契約と言ったことになります。

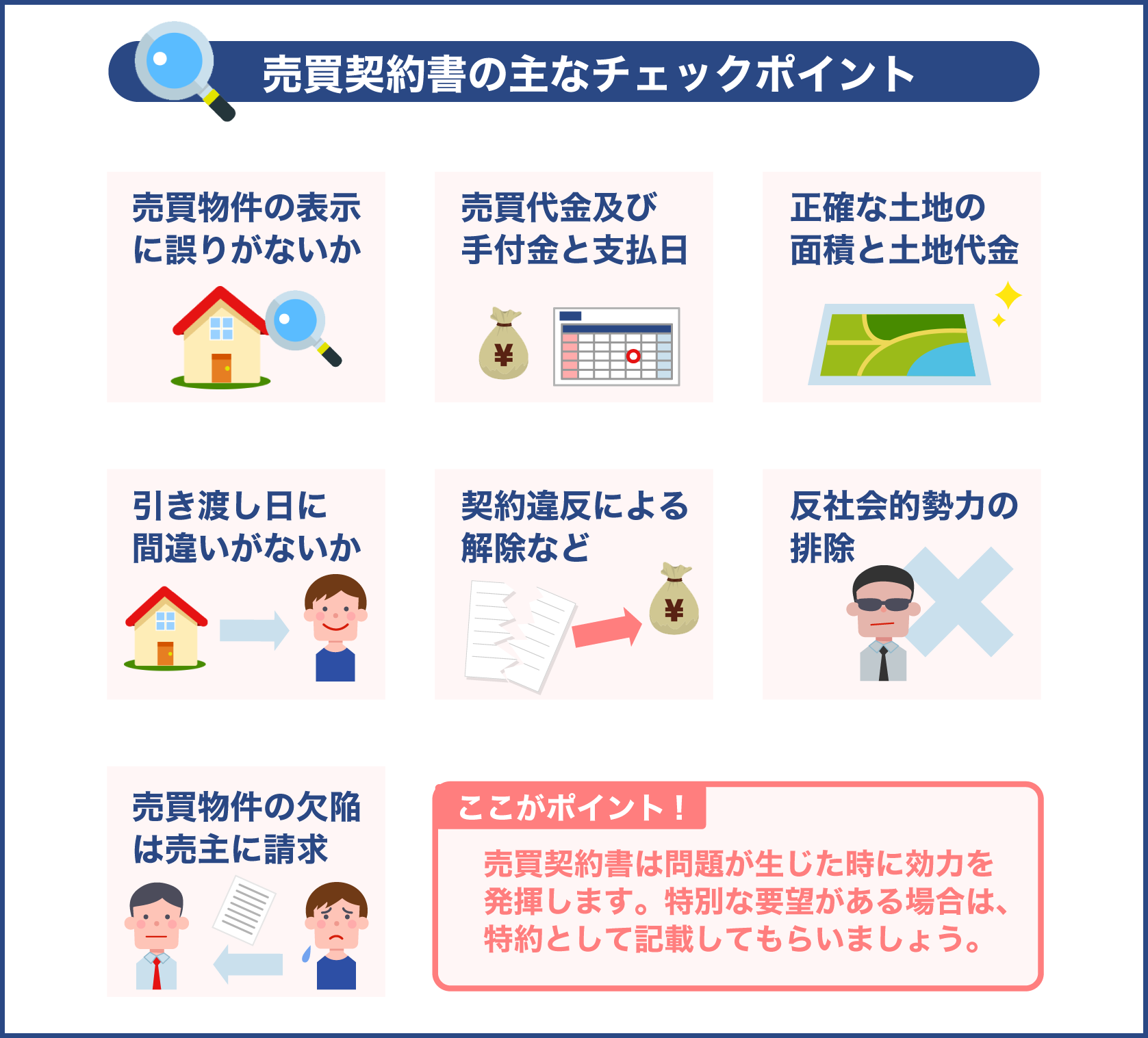

売買契約を行う

一般的に不動産の売買において売買契約と引渡しまでには1か月程度期間があるのが通常です。

契約を行ったからといって、すぐに家に住めるわけではありません。

仮審査が通れば、売買契約を締結して金融機関の本審査へと移ります。

この時に不動産会社から物件の重要事項説明があるので、必ず注意して聞いておきましょう。

金融機関の本審査は個人によって、また金融機関によって差がありますがおおよそ2週間~3週間程度かかります。

この時点で売買契約時にかかる費用は以下があります。

- 手付金

- 仲介手数料の半額分

手付金は頭金とはまた違ったお金になります。

どちらも物件価格の一部ですが、頭金は任意で入れなくても良いのに対し、手付金は必ず支払わなければなりません。

契約を結んだ後にやっぱりやめます、となった時に手付金は返却されないので注意が必要です。

また仲介手数料とは、物件を紹介してくれた不動産会社に支払う報酬の事です。

手付金と仲介手数料は一般的に以下の金額に設定されています。

- 手付金は売買代金の10%程度

- 仲介手数料は物件価格が400万円以上の場合、物件価格の3%+6万円+消費税が上限

例えば3000万円の物件費用の場合、手付金は300万円になり、仲介手数料は96万円の半額である48万円+消費税になります。

住宅ローンを組むことができるのは、物件の引渡し日からになるため、これらの費用は自分で用意する必要があります。

よく頭金なし、と言われている広告がありますが、フルローンを組んだとしてもこれらの費用は掛かることを覚えておきましょう。

金融機関の本審査に万が一落ちた場合、ローン特約があれば手付金は返却されます。

手付金とはいえ少額ではないため、契約書にローン特約があるかどうか必ずチェックしておきましょう。

手付金はいえばキャンセル料みたいなものですね。

その通り、ローン特約を確認した上で手付金を支払うことがポイントになりますね。

売買契約なんですけれどもこちらですねだいたい実際の不動産の引渡し日までに売買契約が1ヶ月程度あるんですね。

その間に仮審査が通ってますので今度は本審査へ移ることになります。ですがこの売買契約時に皆さん必要となるお金がありますでしょう。手付金や不動産屋さんでお支払いする仲介手数料の半分って言われてます。半額分。こちらをお支払いすることになります。

なので手付金のお金も皆さんご自分で用意してなければならないといったことになります。この手付金ですね。大変ですね。手付金といえども不動産の価格の約10%と程度と言われておりますので最大で10%程度ですけれども3000万円の不動産の購入にあたりましても手付金が10%だと300万円でしょう。

300万円もどうしようと思われる方いらっしゃいますよね。この手付金なんかも住宅ローンを通して借りる方も多くいらっしゃいます。もしローンに通らなかったりしたら仮審査は通ったけど本審査に通らなかったとしたらこの手付金はどうなるのってことなんですけども大丈夫なんです。皆さん安心してください。

こういった手付金はちゃんと返還されるんです。この手付金については返却されるなぜかと言いますと売買契約の中には融資利用の特約があっていわゆるローン特約と言った契約が交わされております。その内容は融資の全部又は一部について承認を得られない場合は契約解除期日までは契約を解除できると言ったことになってます。

なので受領済みの手付金を返還することと合わせてここに書いてあるんですね。だから大丈夫なんですね。なので手付金は返却されるっていう事になってきます。ご安心してください。また仲介手数料の半額分に申し上げても例えば3000万円の物件ですね。

こちらを売れましても105万6000円仲介手数料が必要になってくるんですね。その半分だと52万8000円になります。計算式としましてはだいたい物件価格の3%+6万円に消費税になってきます。なのでそれなりに売買契約時においても色々用意しておかなければならなくなります

住宅ローンの契約

本審査が通り融資の承認が下りたら、いよいよ金銭消費貸借契約を結び、これがいわゆる住宅ローンの契約となります。

金銭消費賃借契約には融資を受ける額や返済期間、また融資の条件など重要な項目が記載されています。

必ず内容を確認し、融資実行日が引渡し日と同日になっているかを確認しましょう。

契約手続きは金融機関の営業時間内に行うため、平日に窓口で行うケースが多いです。

レアなケースとして営業時間や土日でも行ってくれる金融機関もあるため、事前に確認が必要になります。

引き渡しと融資実行が行われる

いよいよ融資実行となり、この日に引き渡しが行われます。

融資実行日と引渡しは住宅ローンの契約から3日~1週間程度くらいが一般的です。

不動産会社の担当者と司法書士、そして売主と買主が立ち会って残金決済を行います。

登記に必要な書類を受け取り、そのまま法務局で所有権移転と新しい抵当権設定の登記を行います。

この時に必要なのが、不動産取得税や登録免許税、残りの仲介手数料など諸費用です。

登記費用については現金で支払うケースが多いので、事前に担当者にどれくらいの額が必要なのか確認しておくと良いでしょう。

諸費用を住宅ローンで借りようとすると、後で借り換えができないというデメリットも生じます。

基本的に住宅ローンは物件の費用のみと考え、諸費用は資金を用意しておく必要があります。

残金決済と不動産登記が終われば鍵の引渡しになり、その後はいつでも家に入居することができます。

本審査が通り融資の承認がおりたらいよいよ金銭消費貸借契約を結びこれがいわゆる住宅ローンの契約となってくるこの金銭消費貸借契約には融資を受ける額や返済期間また融資の条件など重要な項目が記載されておりますので必ず内容を確認し融資実行日が引渡し日。

不動産の最後のクロージング業務と言われておりますけども決済引渡しの日になっているかしっかりと確かめてください。引渡しと同時に融資実行が行われて住宅ローンを借り入れてそれから毎月お支払いする時の話が始まると言ったことです

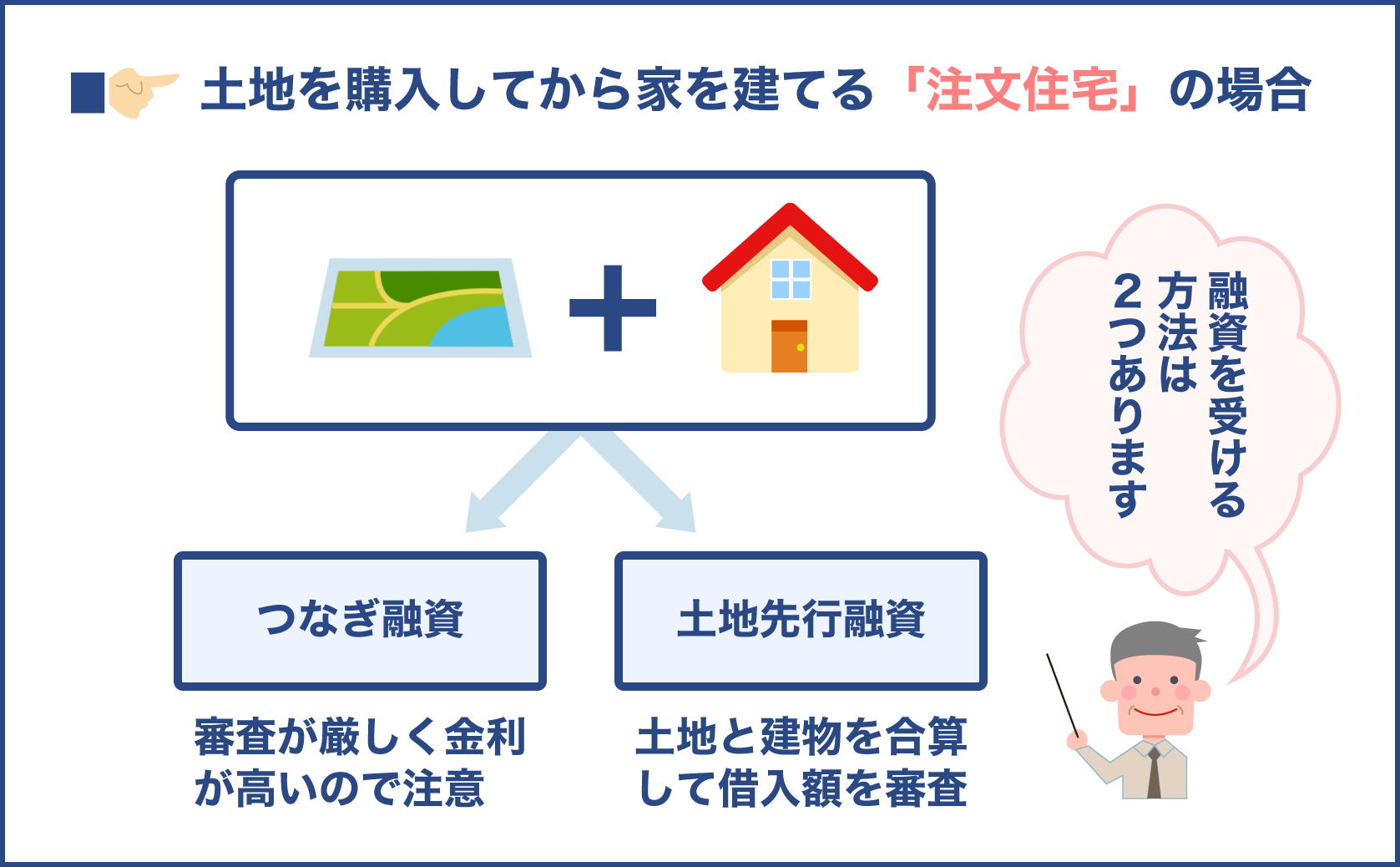

注文住宅購入の住宅ローンについて

新築物件を購入する人の中には、注文住宅を建てるという人もいます。

また、他にも建物のリフォームで住宅ローンを組みたいというケースもあります。

これらの場合は上記に記した新築物件とは、融資のポイントやタイミングが異なります。

そのため事前に融資の時期や注意点を知っておくと良いでしょう。

注文住宅を購入する場合の融資実行日

注文住宅の場合は先に更地を購入し、その後工務店に建てる住宅を依頼します。

先に更地を購入するために土地の代金が必要になり、その後建物の設計料や工事の着手金などが発生することになります。

注文住宅を購入する際に住宅ローンを組んだら、その融資実行日は建物ができあがった竣工日になります。

そのため土地代金や着手金、その他中間金など竣工日前に生じる資金は、自腹で支払わなければならないという話になります。

理由についてですが、先ほど融資実行日と引渡し日の所で出てきた担保が関係しています。

新築物件の場合建物を担保に融資を行う、とありますが注文住宅の場合は建物竣工後の土地と建物が最も担保価値が高いから、という理由です。

例えば、土地購入の時点で住宅ローンを融資したとします。

その後自分で建物を建てることをやめ別の人に借地として土地を貸したら、別の人が安い地代を払って建物を建てることもあり得ます。

すると土地は安い地代しかもらえない底地になり、担保価値が下落してしまいます。

担保価値を高く見積もって融資をした銀行が損害を受けてしまうので、それを防ぐために竣工日に融資を行う決まりになっています。

ローン実行までの支払いが生じる

先ほどもお伝えしましたが、ローン実行までには以下のような様々な費用がかかることが分かりました。

- 土地購入における手付金

- 引き渡しの際の残りの土地代金

- 建物の着工における手付金

- 上棟時の中間金

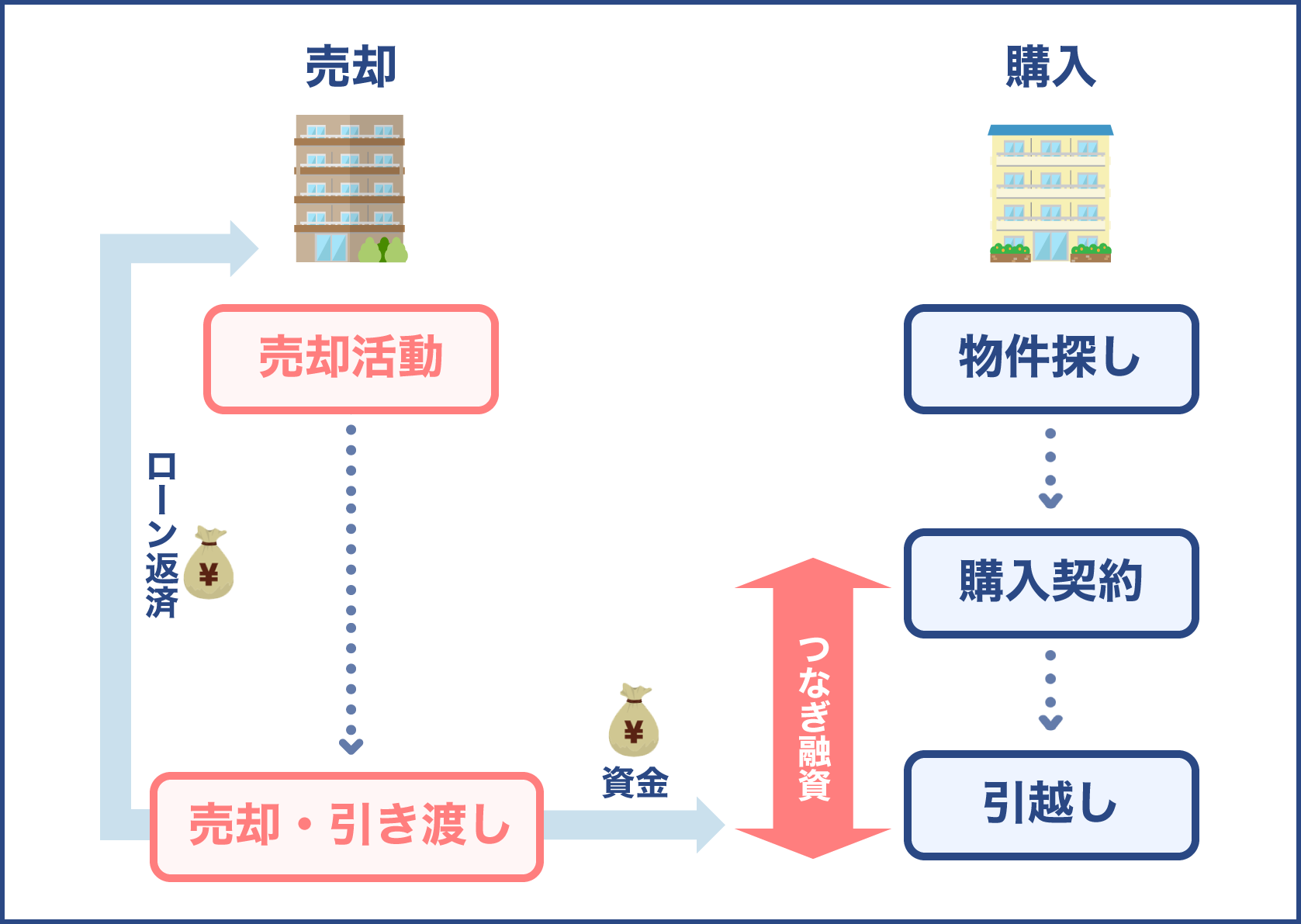

融資実行日までにこれらの自己資金を用意できない場合には、つなぎ融資を組むことで負担を軽減することが可能です。

つなぎ融資を使う

注文住宅の場合はつなぎ融資を活用し、住宅ローンの融資実行が行われるまでに資金を工面できます。

銀行側としては担保価値の高い建物と土地に対して融資を行うことが決まっているため、便宜上で貸せません。

ただそれ以前の資金に関してはつなぎ融資を提案してくれます。

とはいえローンを2本組むということになるため、審査も厳しくなります。

またつなぎ融資は抵当権を設定しない融資のため、金利も高いので注意しておきましょう。

つなぎ融資は土地の購入で申請し、建物の着工代や中間代などをその融資で支払うことになります。

土地と建物を最初から買う方よりも今や新規分譲戸建住宅なんかも色々あったり注文住宅なんかもいっぱいあります。こういったものを買った場合には少し今までの融資実行日が異なってきます。

じゃあどうするのかってことなんですけども先に更地を購入してその後に建物を建てるケースなんかも考えられますよね。そういった場合先に土地を購入するとその土地の購入の時にもお金が必要になります。しかしこういった場合にも融資実行日は建物が出来上がった竣工日になるんですね。

なぜ銀行はその日にしたいのか建物が竣工されて建ったものと土地があるって事は最も担保価値が最大に高い時なんですね。建物なんか1年住んで2年住んでどんどん減価してきますでしょ。なので建物が建った時が一番高い状態です。その状態に担保価値の評価もしたいからということになります。

しかし実際にはこの融資実行日まで土地購入における手付金とか土地代金建物の着手金などの支払いが行われます。これ自腹で用意しなきゃいけないんですか。無理ですよね。やっぱり多額になります。そこで行われるのがつなぎ融資と言われているものと土地先行融資と言われている2つがあります。

このつなぎ融資っていうものはローンを2本組むといったイメージになりますので審査も厳しくなる。住宅ローンを2本組むといった感じ。また抵当権を設定しない融資のため金利も通常の金利よりも高いといったデメリットもあります。

土地先行融資を利用する

つなぎ融資を受けない場合は、土地先行融資を用いることも可能です。

土地先行融資とは不動産融資のひとつで、家を建てる前に土地部分にのみ先に融資を受けることができる仕組みです。

住宅が完成したら建物に対する融資を追加します。

そのため事前に土地と建物の資料を提出し、合算して借入額を審査します。

土地先行融資と言いましていわゆる土地の不動産投資として考えるんですね。家を建てる前に土地部分にのみ先に融資を受けることができる仕組みとして土地先行融資というものがあります。

事前に土地と建物の資料を提出して合算して借り入れ額を審査する。最初から建物が結局こんな建物建てますよみたいな感じでね案内図とかそういうのを提出して合算した借り入れ額を審査していくといったことになります。

住宅ローンの融資を受ける前の注意点

住宅ローンの申し込みをすれば、全て安心という訳ではありません。

新築物件もそうですが、特にリフォームや注文住宅を建てる場合、問題なく融資実行日に融資を受けられるよう、注意しておくポイントがあります。

- 融資までにかかる費用の確認

- 信用がなくなるような金銭問題を起こさない

- 金利について確認しておく

リフォームや注文住宅では融資実行日までに、土地購入代をはじめ様々な費用がかかると述べました。

しかし、新築や中古物件も融資実行日までには、手付金や税金、登記費用など様々な諸費用が発生します。

引っ越し費用も含めて、これらの費用はローンとは別に事前に用意しておく必要があります。

またローン契約は金融機関と借りる側の信用があってはじめてお金を借りることができます。

お金を貸しても良い人物がどうかを見極める期間が審査という訳です。

そのため公共料金や携帯電話代などの支払いの滞納や、クレジットカードでの多額の買い物をするなどは避けましょう。

他のローンを組んでいる人は、滞納することのないように気を付けましょう。

また金利については、変動を選ぶと融資実行日の月の金利が適用されます。

日ごろから金利の動向をチェックし、支払う費用について把握しておくことが大事です。

住宅ローンの諸経費について

物件を購入するためには、住宅ローンを組む物件そのものの費用以外にも、様々な諸費用が発生します。

それらはローンを組む前に支払う必要があるため、どのくらいの資金を用意しておく必要があるのか、正しく把握しておきましょう。

家を買うには物件費用以外の費用もかかるんですね。

住宅ローンを組むためには、様々な諸費用が発生します。

一般的に新築物件の場合物件購入費用の3%~7%、中古物件の場合6%~10%が目安とされています。

住宅ローンにおける主な諸費用は以下のものになり、内容についても詳しく知っておきましょう。

| 融資手数料 | 融資を受ける金融機関に支払う手数料。3万円~5万円 |

|---|---|

| ローン保証料 | 保証会社に保証人になってもらう費用。借入額や返済額によって異なる。 |

| 斡旋手数料 | 不動産会社に住宅ローンの手続きを代行してもらう費用。会社によって異なる。 |

| 火災・地震保険料 | 15万円~40万円程度が相場。 |

| 地震保険料 | 保険金額1000万円あたり1万円~3万円程度が相場。 |

| 団体信用生命保険料 | 10万円~12万円が相場。 |

融資手数料

融資手数料は住宅ローンを組む金融機関に支払う手数料の事です。

金額は3万円~5万円程度が相場ですが、融資額の2.16%と設定している金融機関もあります。

融資手数料がいくらになるかは、ローンを組む前に事前に確認することが大事です。

ローン保証料

ローン保証料とは万が一の事態が起き、支払っていけなくなった場合に、保証会社に弁済を行ってもらうために必要な費用の事です。

一般的には金利に上乗せして支払うケースと、一括で支払うケースがあります。

返済期間が35年の場合、融資額1000万円につき20万円程度かかるのが一般的です。

住宅ローンの諸費用の中で最も多額なのがローン保証料です。

斡旋手数料

不動産会社に住宅ローンの手続きを代行してもらった場合にかかる費用の事です。

手数料として3万円からが相場ですが、利用する不動産会社によって設定している金額が違います。

どのくらいかかるかは事前に聞いておくと良いでしょう。

火災・地震保険料

住宅ローンを組む際に支払う必要がある保険のひとつが、火災保険です。

保険は保証内容によって支払う金額が異なりますが、おおよそ15万円~40万円が相場になります。

また地震保険については、構造や地域によっても金額が異なりますが保険金額1000万円当たり1万円~3万円程度になります。

団体信用生命保険料

団体信用生命保険料とは、住宅ローンの支払者が死亡もしくは高度障害になった場合に住宅ローンが清算される保険のことです。

団体信用生命保険料は金利に上乗せされている場合がほとんどですが、価格で言えば10万円~12万円程度になります。

残された家族に住宅ローンが残らず、マイホームに安心して住めるための保険です。

住宅ローンの諸経費を節約する方法

住宅ローンを組む際の諸経費は、自己資金を工面する必要があります。

そのため預金に余裕のない人は、諸費用の工面をするのが大変になります。

また新しい家に住む場合、新しい家具を購入したり、家電を購入したりと何かと出費がかさみます。

できるだけ住宅ローンの諸費用を節約する方法があるのか解説します。

保証料を節約する

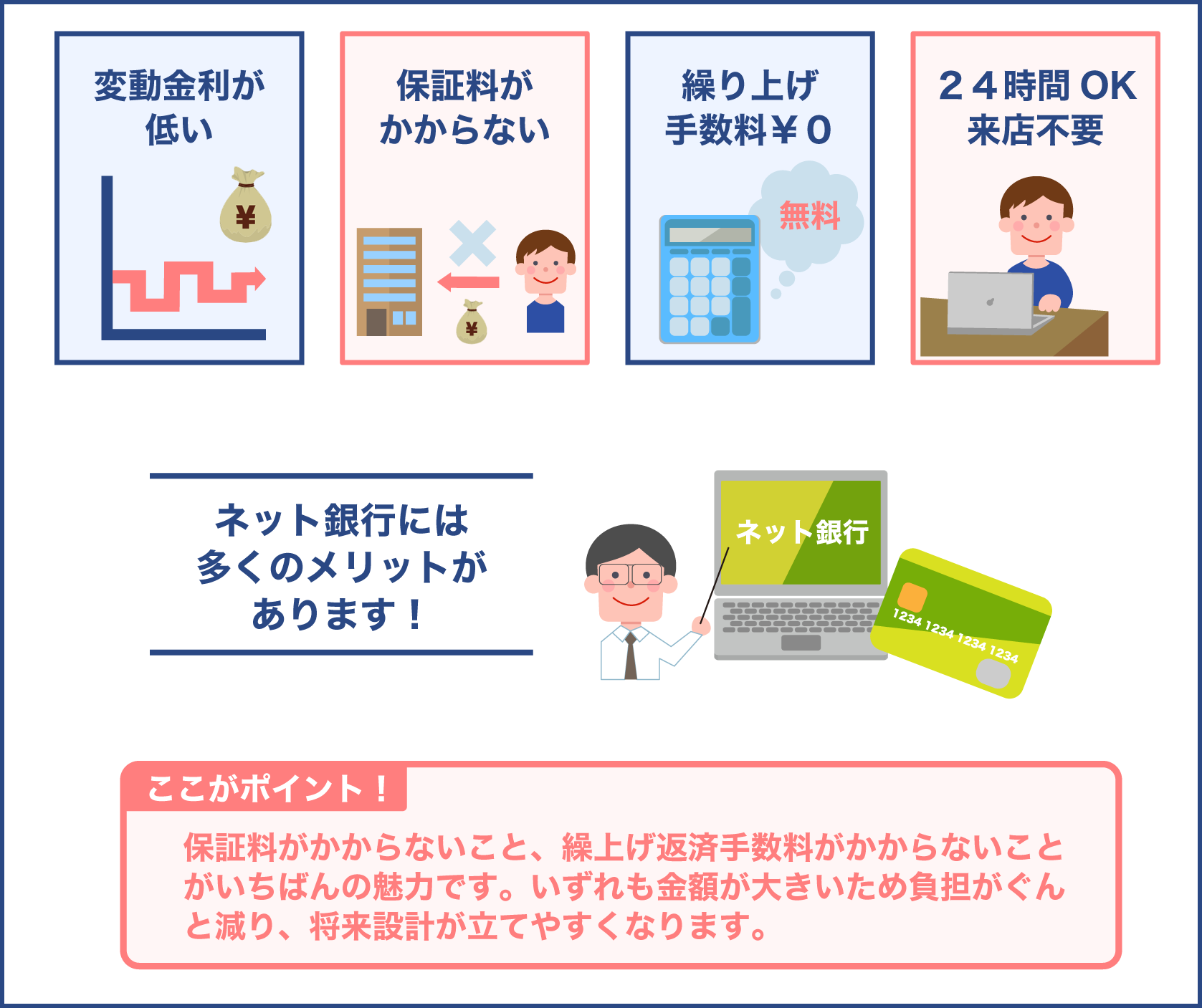

保証料は住宅ローンの諸費用の中でも最も金額が高い諸費用なので、できるだけ安く抑えたいところです。

金融機関の中には住宅ローンの保証料が無料という所もあり、そこを選ぶことも選択肢の一つです。

しかし保証料が無料の金融機関は、保証料がない分住宅ローンの審査も厳しく、融資にかかる手数料が高いという所もあります。

一見安いと思える金融機関でも、トータルの金額を見て判断しましょう。

また住宅ローンの保証料は借入額によって決まるため、保証料を節約するなら借入額を少なくし、返済額を短くすることがカギになります。

自己資金に余裕がある場合は頭金などで借入額を抑えることを検討しましょう。

他にも保証料の支払いは、一括払いと金利上乗せの2種類があります。

このうち一括払いの方が保証料は安くなる金融機関が多いので、一括支払いで保証料を安く済ませる方法もあります。

火災保険料を節約する

火災保険料は住宅ローンを組む上で加入が必須となることがほとんどです。

ですが火災保険は住宅の種類をはじめ、補償内容によって金額が変わるため、まずはどんな補償があるのかを把握しましょう。

| 火災保険の補償内容の例 |

|---|

| 火災・落雷・爆発 |

| 風災・雪災・雹災 |

| 水災 |

| 水濡れ・物体落下・騒擾 |

| 盗難 |

| 破損・汚損 |

火災保険は地震保険も含めて年間数万円~10万円程度が一般的な相場と言われています。

またマンションよりも木造住宅は火災のリスクが高いことから、保険料が上がる可能性があります。

まずは購入する住宅や土地についてどのような災害が考えられるかを確認することが重要です。

例えば過去の災害の情報や、地域の気象の特性から懸念される災害を書き出します。

それらは複数の火災保険会社を比較する判断材料になります。

いくつかピックアップしたら、支払金額をシミュレーションしできるだけ節約可能な会社を選びましょう。

補償内容が充実した保険会社は金額が高めなケースもあります。

そのため細かい補償を選べなくても良いのであれば、JA共済や県民共済など、割安な火災保険会社を選ぶのも一つの手段でもあります。

フラット35を検討する

フラット35は住宅金融支援機構と民間金融機関が提携し、提供している住宅ローンです。

民間金融機関が提供する全期間固定型の住宅ローンと比較すると、金利が低く設定されています。

また他にも勤続年数での制限を受けない、団信の加入なしでも借り入れできるなど、金銭面でメリットが多い商品です。

さらにフラット35はローン保証料がかからず、融資手数料と登記費用、印紙税のみがかかる仕組みです。そのため諸費用をかけたくない場合は、こちらを検討するのも良いでしょう。

しかし、フラット35には物件検査があり、検査には手数料が発生します。

相場は新築物件で2~3万円、中古物件で4万円~6万円が必要になります。

それらを含めた諸費用を計算してトータルで検討してください。

諸費用だけでなくトータルでかかる費用をチェックすべき

住宅ローンの諸費用を考える時、選ぶ金融機関によっても差が出ます。

ひとつの部分のみを見て考えるのではなく、トータルの費用を見て検討することが大事です。

例えば最近人気のネット銀行と、大手都市銀行の比較をしてみましょう。

3000万円の物件を35年返済で借りた場合のシミュレーションです。

| 都市銀行 | ネット銀行 | |

|---|---|---|

| 融資手数料 | 32,400円 | 648,000円 (融資額の2.16%の場合) |

| 印紙税 | 20,000円 | 20,000円 |

| ローン保証料 | 618,000円 | 0円 |

| 登記費用 | 100,000円 | 100,000円 |

| 合計 | 770,400円 | 768,000円 |

2つの合計額はどちらも約77万円ですが、都市銀行でかかる費用の多くはローン保証料なのに対し、ネット銀行は手数料がほとんどです。

これらに加えて住宅ローンの毎月の返済額や金利を含めて、考える必要があります。

どちらを選ぶにせよ、無理のない範囲で返済ができる計画を立てることが重要です。

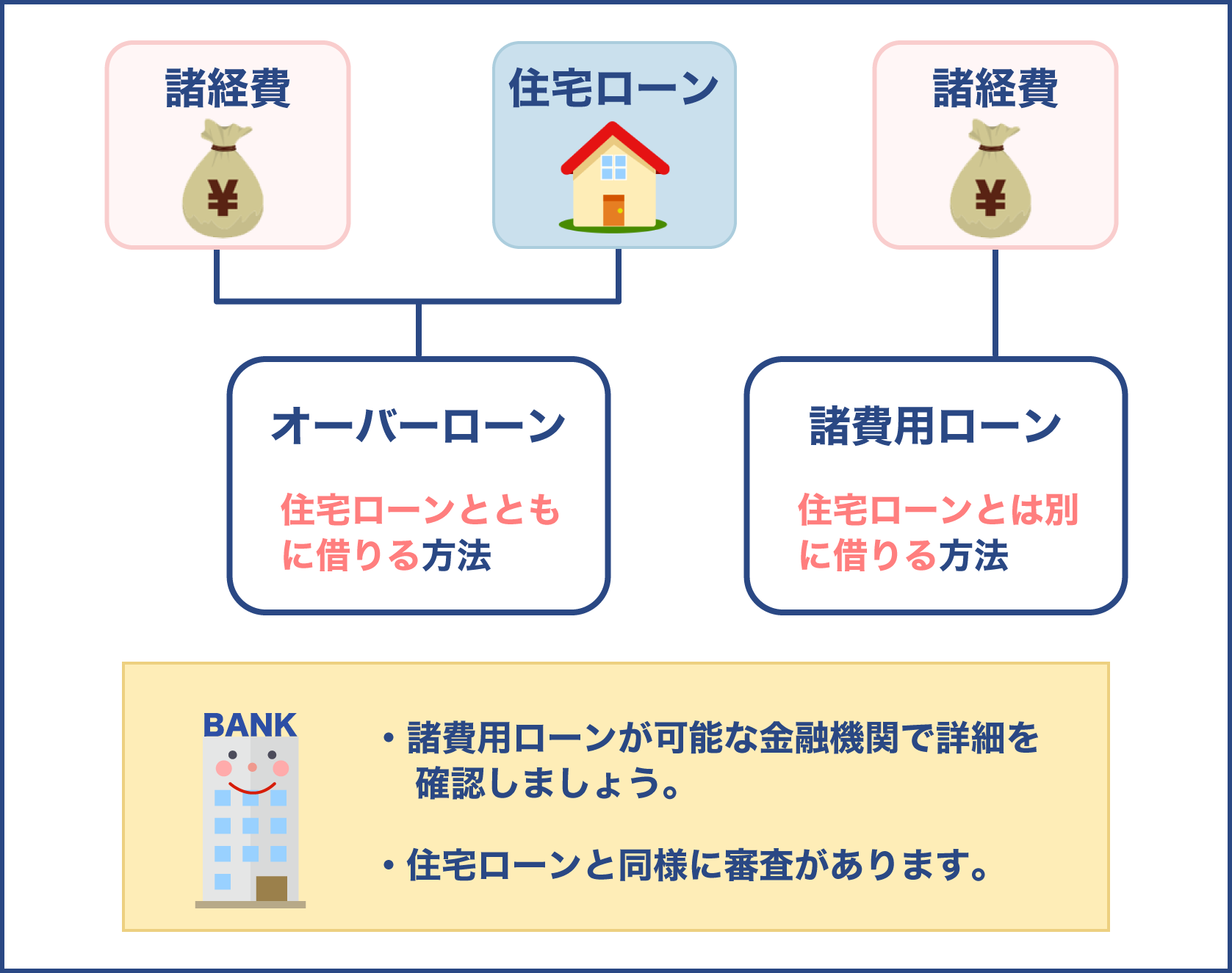

諸経費もローンで支払える

先ほどのシミュレーションを見ても分かる通り、住宅ローンの諸費用だけでも数十万の金額がかかります。

そこで負担を減らすために諸費用をローンで支払える制度があります。

手元の資金がない人でも諦めなくて済む方法なので、参考にしてみてください。

諸費用ローンとは?

諸費用ローンとは、物件費用や土地購入代金、増改築費用など物件以外にかかる費用が範囲になります。

例えば諸費用はもちろん、引っ越し代金や家具代金などもローンに入ります。

諸費用ローンの利用方法は2つあり、一つは住宅ローンとともに諸費用も借りるオーバーローンがあります。

もうひとつは住宅ローンとは別に、諸費用ローンを組む方法です。

2つローンを組む場合は金利が高いのですが、オーバーローンのように一緒に借りる場合は、住宅ローンの金利に合わせて支払っていきます。

最近では住宅ローンの金利は低く設定されているため、別途諸費用ローンを組むよりも金利が安い可能性もあります。

どちらを選ぶかは、ローンを組む金融機関で諸費用ローンについて確認しましょう。

諸費用ローンが組める金融機関について

諸費用ローンも住宅ローンを利用する金融機関で申し込むのが一般的です。

諸費用ローンを組める金融機関は以下を参考にして下さい。

諸費用の範囲や内容は各銀行によって異なるため、詳細は各銀行に確認が必要です。

上記の大手銀行以外に、ネット銀行でも諸費用ローンを組むことができます。

こちらもネット銀行によって、借りられる諸費用の内容が違います。

中には引っ越し費用や土地家屋調査士の手数料など、細かい部分までローンを組める金融機関もあるので、確認しておきましょう。

諸費用ローンを利用する注意点

諸費用ローンも審査があるので、通らないとなると自分で資金を工面しなければなりません。

またオーバーローンでは返済負担率の基準を超えた場合、諸費用ローンは使えないので注意が必要です。

ローンを組むということは毎月の返済額も上がり、ローン手続きの手間も増えます。

審査基準はもちろん、金利もあるため総額でいくら支払うのかを検討した上で選ぶことが大切です。

預金が無くても家は買えますが、できるだけ自己資金で準備する方が手間もかかりませんね。

まずは物件購入にかかる諸費用と、住宅ローンの諸費用を把握して無理のないローンを組みましょう。

住宅ローン融資を受ける前の注意点なんですけども融資までにかかる費用の確認ですとか信用がなくなるような金銭問題を起こさない。金利について確認しておくことがすごく大事になってきます。

あと諸経費ですよね。諸経費も高いですね。住宅ローンの諸経費なんですけれども新築物件の場合には購入物件の3%から7%と言われております。中古物件の場合には6%から10%この諸経費ですね。事務手数料とかローン保証料とか斡旋手数料などが入ってきます。

こういった諸経費もローンで払うことが可能なのっていうことですけども今や諸経費も一緒に住宅ローンを組まれる方多くいらっしゃいます。不動産価格よりもプラス300万円くらい高く借りてる方多いです。

この諸経費ローンと言われているものは物件費用や土地購入代金、増改築費用などの物件以外にかかる費用が範囲となるもちろんこの中には引っ越し代金や家具代金などのローンを入れてもOKです。このローンですね。2つありまして1つは住宅ローンと共に諸費用も借りられるオーバーローンというものと住宅ローンとは別に諸経費ローンを組む場合のことがあります。

こういった諸経費も住宅ローンにて組むことができるんだっていうことを覚えといてください。しかし諸経費ローンも審査の対象になってますので通らないと借りれなかったりオーバーローンでは返済比率を超えてしまって諸経費ローンは組めませんよと言われてしまうこともありますのでお気をつけてください。

最後に住宅ローンですので将来のゆくゆくのライフプランなんかもちゃんと見定めた上で無理のない資金計画をした上でちゃんと不動産を購入してください。

まとめ

住宅ローンの融資実行日は、引き渡しと同じ日に設定する必要があることが分かりました。

それは銀行側が土地や建物を担保に、お金を貸す必要があるためです。

また物件を購入するにあたって融資実行される前の流れを知ることで、どのタイミングでどんな費用がかかるのかを知ることができます。

住宅ローンを組むためには金銭トラブルを起こさないなど、注意点があるのでチェックしておきましょう。

また諸費用にいくらかかるのか、節約方法や諸費用ローンの利用方法も知っておくと便利です。

住宅ローンを組む際は融資実行日に気を付けて、無理のない範囲で返済額を計画しましょう。

物件を選ぶ場合は複数の不動産で査定が行える、一括査定サイトを利用するとスムーズです。