住宅ローンは都市銀行の窓口だけでなく、ネット銀行でも借りられます。

ネット銀行は低金利を武器としているため、近年注目度が高まっている住宅ローンの借り方です。

今後オンライン化が進むことが予想されるため、ネット銀行で住宅ローンを借りるケースが益々増えるでしょう。

しかしまだネットで高額な住宅ローンを組むことに不安を覚える人も少なくありません。

都市銀行と比較すると新しい住宅ローンの借り方で、不明な点も多いからでしょう。

そこで今回はネット銀行が低金利な理由や、住宅ローンを組む際のメリットとデメリットなどを紹介していきます。

ネット銀行が低金利の理由

ネット銀行の武器は金利の低さです。

ネット銀行のホームページなどに記載されている金利を見ると、あまりの金利の低さに驚くでしょう。

最近では1%を切る商品を出しているネット銀行も少なくありません。

特にネット銀行の変動金利は低いです。

様々な金融機関の金利を確認している方からしてみれば、なぜこれほど低金利なのか疑問に感じるでしょう。

ネット銀行が低金利を実現できる大きな理由は、テナント料や人件費がかからないからです。

インターネットで様々な手続きができることから店舗を構えたりスタッフを配置したりする必要がないため、テナント料と人件費を削減できるのです。

ネット銀行が金利を低くできる理由は、テナント料や人件費がかからないからなんですね

さらにATMもコンビニと提携してコストを抑えているため、低金利が実現できるんですよ

それなら安心してネット銀行で住宅ローンを借りられますね

金利が安いからと決断するのではなく、その他の費用も含めて考えることが大切なんですよ

都市銀行とネット銀行の金利を比較

ではネット銀行の金利はどれくらい低いのでしょうか?

都市銀行の金利とネット銀行の金利を比較してみましょう。

2020年6月時点の新規借入の変動金利と固定金利を以下にまとめました。

| 金融機関 | 都市銀行 | ネット銀行 |

|---|---|---|

| 変動金利 | 2.48% | 0.399%から0.840% |

| 固定金利(10年) | 0.645%から0.790% | 0.550%から |

変動金利に関しては、かなりの差があることがわかるでしょう。

住宅ローンで借りるお金は高額な金額のため、例え金利の差が0.1%しかなくても返済額に大きな違いが出ます。

ただし変動金利は目まぐるしく変わるため、定期的に確認しなければなりません。

少し前までは都市銀行とネット銀行の金利の差が縮まっていましたが、最近の都市銀行の変動金利は上昇傾向にあります。

固定金利と変動金利の利用状況

では実際に住宅ローンを組んだ人たちは、変動金利と固定金利のどちらを選んでいるのでしょうか?

以下で2019年度のデータを確認してみましょう。

| 金利タイプ | 変動金利 | 固定金利期間選択型 | 全期間固定型 | その他 |

|---|---|---|---|---|

| 金利タイプ別の割合 | 50.70% | 31.20% | 6.20% | 11.90% |

2019年のデータでは変動金利を選んでいる人が多いことがわかります。

そのためか変動金利が低いネット銀行の利用率もアップしており、前年度と比較すると6.8%増えているというデータもあります。

しかし2020年に入ってからは変動金利が上昇傾向にあるため、今後は変動金利と固定金利の選ばれる割合が変わるかもしれません。

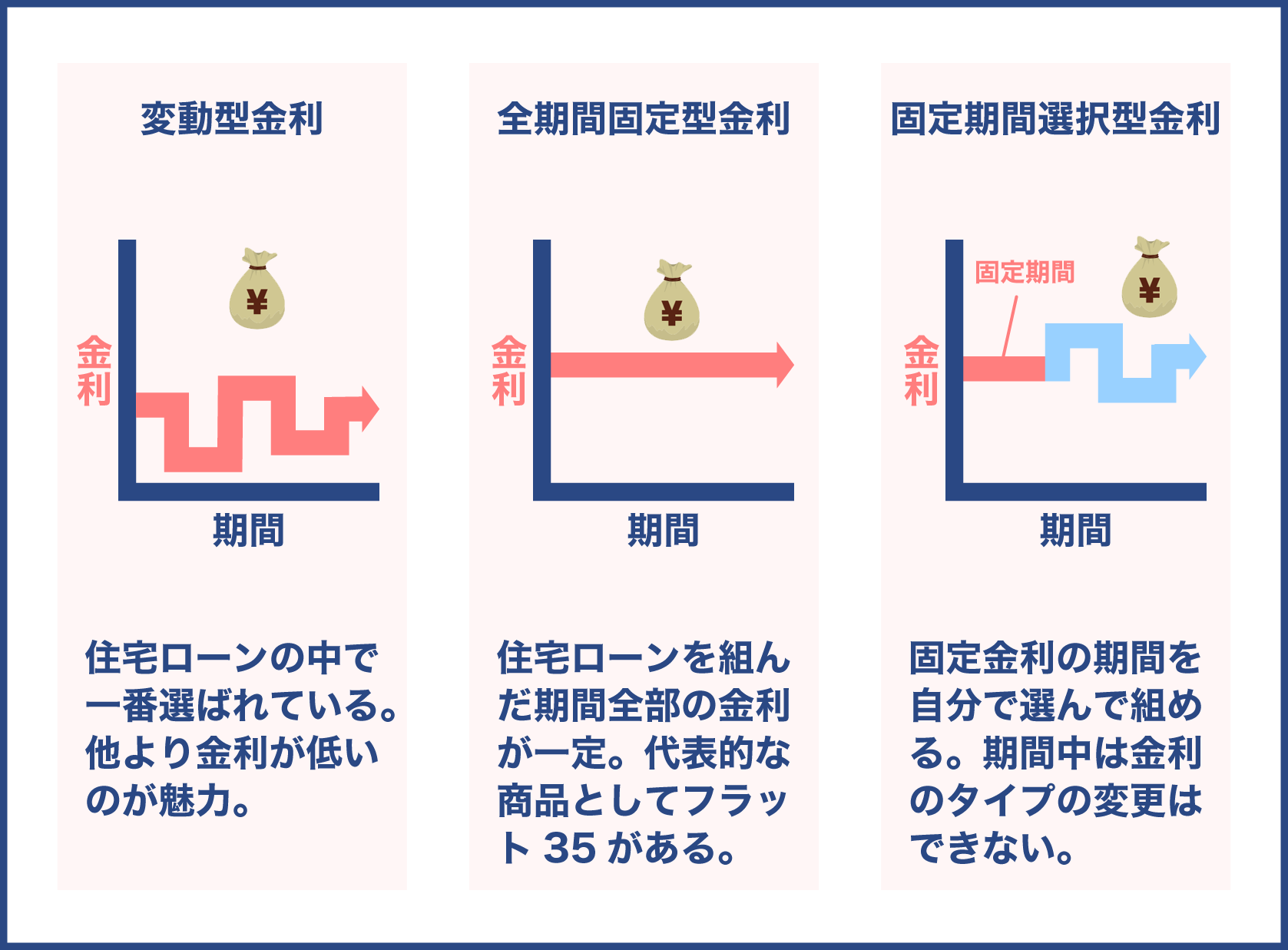

固定金利とは?

そもそも固定金利や変動金利とは何なのかわからない人もいるかもしれません。

住宅ローンを借りるにあたって金利のタイプは必ず選ばなければならないため、金利のタイプについてしっかり理解しておくことが大切です。

固定金利とは住宅ローンの借入時に決めた利率がずっと変動しないタイプの金利です。

固定金利には以下の2種類があります。

- 全期間固定金利…借入時から完済まで金利が一定

- 固定金利選択型…3年や5年、10年などの一定の期間を固定金利にすることが可能。その期間中は金利が一定。その後は固定金利か変動金利を選択できる

全期間固定金利と定金利選択型のどちらが有利かを判断するのは難しいです。

しかし例えば2,500万円を超える金額を30年などの長い期間で返済する場合は、返済額が一定していて返済計画が立てやすい全期間固定金利が選ばれる傾向にあります。

変動金利とは?

変動金利は経済情勢などによって金利が変動するタイプの金利です。

とはいえ金利が変動するたびに返済額が変わるというわけではありません。

一般的に返済額は5年に1回のペースで見直されます。

つまり5年間は金利が変動しても返済額が変わらないということです。

ただし5年後に行われる返済額の見直しの際にもし金利が上昇している場合は、返済額も上がります。

しかもその場合は利息から返済されるため、元本がなかなか減らないという事態に陥ってしまいます。

もしも金利が低くなった場合は、逆に元本を減らせます。

多くの金融機関では変動金利を低く設定していますが、上記で説明したように金利が変動すると返済額も変わるため、返済計画が立てにくいという点をよく理解しておかなければなりません。

金利選択型もある

固定金利と変動金利の他にも、金利選択型という金利タイプもあります。

ほとんどの場合、自分の好きな割合で固定金利と変動金利を選べます。

固定金利は返済額が安定していて安心感があるけれど、毎月の支払額はなるべく少なくしたいという人に向いています。

また変動型だけでは金利が上昇したときの返済額が心配という人も注目すると良いでしょう。

例えば以下のような組み方をすることが可能です。

- 借入時…5年の固定金利を選択

- 5年後…3年の変動金利を選択

- 3年後…7年の固定金利を選択

- 7年後…7年の変動金利を選択

一般的に住宅ローンの借入時は15年や20年などの長い期間を選択できます。

しかし最初の期間が終了すると、2年から7年などの比較的短い期間しか選択できないケースもあります。

返済期間や毎月の返済額、金利の動向などを考えて固定金利と変動金利の比率を決めると良いでしょう。

ただしネット銀行では金利選択型を選べないことがほとんどです。

表面金利だけで判断しない

金利は住宅ローンの返済額に影響するため、低いに越したことはありません。

しかし広告やホームページなどに記載されている表面金利だけを見て判断するのは危険です。

住宅ローンを組む際は、以下のような費用も発生するからです。

- 事務手数料

- 保証料

- 団体信用生命保険料

- 繰り上げ返済手数料

たとえ表面金利が低くても、上記のようなランニングコストがかさむこともあります。

そのため表面金利と合わせて手数料や保証料なども確認することが大切です。

事務手数料

事務手数料とは住宅ローンを組むときに金融機関に支払う手数料のことです。

金融機関によっては金額が決められていることもありますが、借入額の何%という割合で支払うケースもあります。

一般的に都市銀行の事務手数料は金額が決まっていることが多いです。

それに対してネット銀行の場合は、借入額の何%という形で支払うケースがほとんどです。

以下に事務手数料の相場をまとめました。

- 都市銀行…3万円台から5万円台

- ネット銀行…元金×2%台前半

事務手数料があらかじめ決まっているネット銀行もありますが、その場合のおおよその金額は30万円台です。

都市銀行の事務手数料と比較すると、ゼロの数が1つ違うことがわかるでしょう。

元金×2%台で計算した場合はより高額になります。

例えば3,000万円を借りるとしましょう。

3,000万円×2.2%で計算した場合、事務手数料は66万円です。

66万円と5万円では61万円の差が出ます。

そのためたかが事務手数料と侮ることはできません。

保証料

保証料は万が一債務者が住宅ローンを払えなくなったときに、保証会社に肩代わりしてもらうための費用です。

都市銀行とネット銀行の保証料の相場を以下で確認しましょう。

- 都市銀行…借入金が1,000万円の場合は約20万円

- ネット銀行…不要

保証会社を間に入れることで銀行側は返済額を滞りなく払ってもらえるため、ほとんどの都市銀行では保証会社を入れています。

ただし保証会社に肩代わりをしてもらうからと言って、住宅ローンを払わなくても良くなるということではありません。

当然のことながら保証会社に肩代わりしてもらった分は債務者が保証会社に支払っていく必要があるということを理解しておきましょう。

一方ネット銀行の場合は保証会社を入れていないことがほとんどです。

そのため保証料はかかりません。

事務手数料と保証料の両方を比較すると保証料が必要な都市銀行は事務手数料が安く、保証料が不要なネット銀行では事務手数料が発生するという構図になっています。

団体信用生命保険料

団体信用生命保険とは住宅ローンを返済している期間中に高度障害状態になったり死亡したりした場合、残りの住宅ローンの返済が免除される保険です。

保険といっても一般的には団体信用生命保険の保険料は発生しません。

ただしがん保障や三大疾病保障などの特約をつける場合は、住宅ローンの金利に上乗せされることがほとんどです。

都市銀行の場合は平均で0.3%ほど上乗せされます。

ネット銀行の場合は約0.1%から0.2%です。

住宅ローンを完済するまで支払い続ける必要があるため支払う保険料の総額は安くありませんが、民間の保険に加入するよりは保険料を抑えられるケースが多いです。

近年は様々な特約が誕生しているため、特約をつける場合は保障内容と金利に上乗せされるパーセンテージを確認してお得で安心感の高い特約を選びましょう。

ただし民間保険の保障内容や保険料もしっかり確認してからどちらを選ぶか決めることが大切です。

繰り上げ返済手数料

返済能力に余力ができたときに繰り上げ返済をすると総返済額を減らせます。

いつもの返済額とは別にローンの元金を返済できるため、繰り上げ返済をした部分にかかる金利の支払いはなくなります。

そのため収入が増えた場合などに繰り上げ返済をするケースは少なくありません。

しかし金融機関の窓口で繰り上げ返済の手続きをする場合は手数料がかかります。

以下で都市銀行とネット銀行の繰り上げ返済手数料の相場を見ていきましょう。

- 都市銀行の窓口での手続き…1万6,200円ほど

- 都市銀行の電話での手続き…5,400円ほど

- 都市銀行のネットでの手続き…無料

- ネット銀行…無料

手続きにかかる手数料は金融機関によって異なります。

一方、ネット銀行で繰り上げ返済の手続きをする場合、手数料は発生しません。

また返済前にネット上で繰り上げ返済のシミュレーションもできるため便利です。

都市銀行もネットで手続きをする場合は手数料が無料になります。

都市銀行とネット銀行の金利と手数料を表で比較

これまで紹介した住宅ローンの金利や手数料、保証料を表にまとめました。

以下で都市銀行とネット銀行の様々な項目を比較してみましょう。

| 金融機関 | 都市銀行 | ネット銀行 |

|---|---|---|

| 変動金利 | 2.48% | 0.399%から0.840% |

| 固定金利(10年) | 0.645%から0.790% | 0.550%から |

| 事務手数料 | 3万円台から5万円台 | 変動型:元金×2%台前半、固定型:数十万円 |

| 保証料(借入金1,000万円) | 約20万円 | 無料 |

| 団体信用生命保険料 | 無料(特約をつける場合は金利に約0.3%上乗せ) | 無料(特約をつける場合は約0.1%から0.2%上乗せ) |

| 繰り上げ返済手数料 | 窓口:1万6,200円、電話:5,400円など | ネット:無料 |

上記の表で見るとネット銀行は金利が低いことがわかると思いますが、手数料を考慮しなければならないということもわかるでしょう。

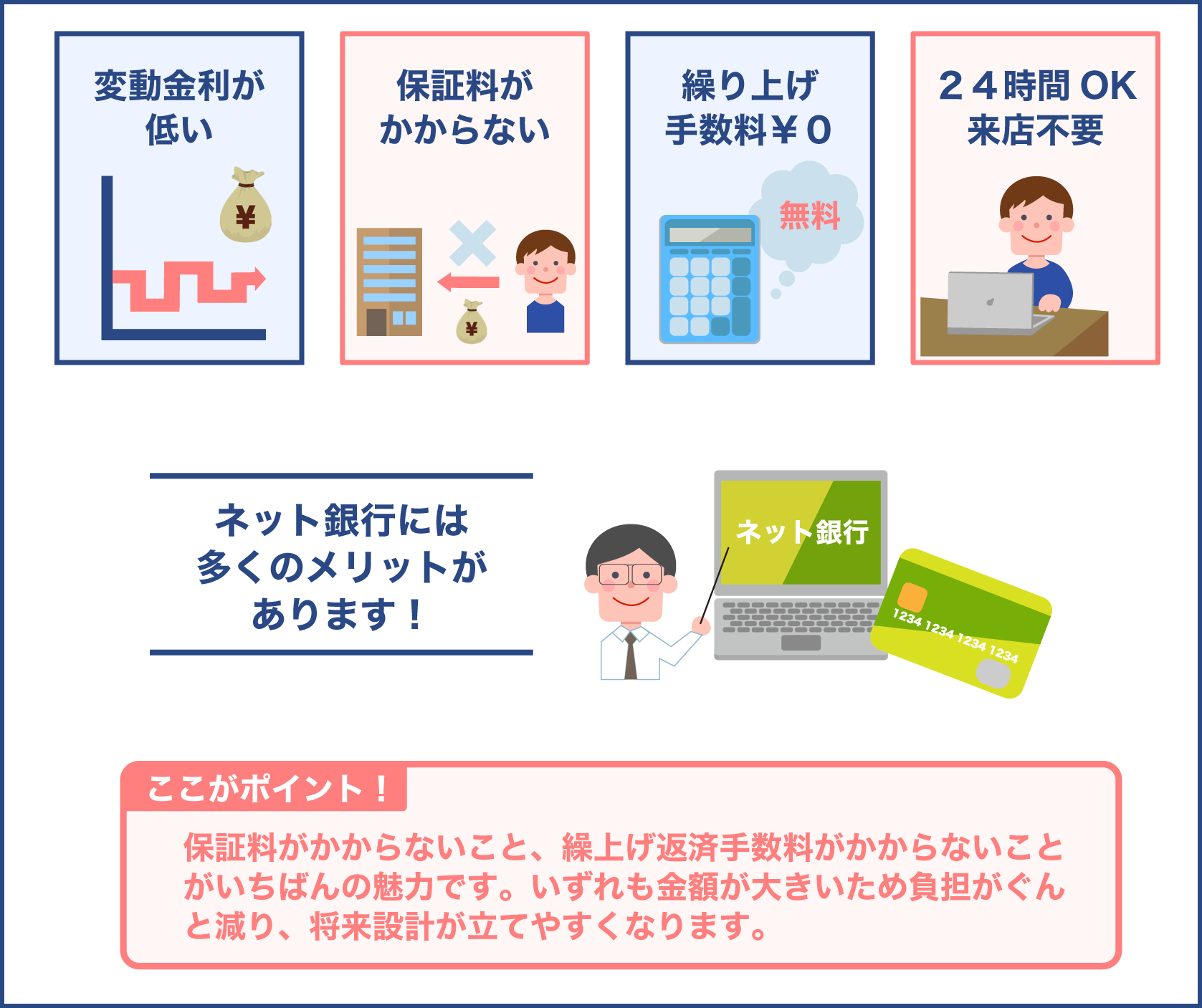

ネット銀行のメリットとは?

ネット銀行は銀行の新たな形態です。

そのためいくら金利が低いとはいえ、利用するのを躊躇う人もいるかもしれません。

しかしネット銀行にはメリットが多いため、検討する価値は大いにあります。

以下でネット銀行のメリットを確認しましょう。

- 金利が低い

- 保証料がかからない

- 繰り上げ返済手数料がかからない

- 団信に特約をつけても保険料がかからないことがある

- 店舗に行く必要がない

やはり変動金利が低く、保証料と返済手数料がかからない点がネット銀行の最大のメリットでしょう。

団体信用生命保険のサービスが多様化しているのも特筆すべき点です。

また自宅で全ての手続きができるため、忙しくて金融機関に行く時間がとれない場合でも時間を気にせずに利用できます。

金利が低いだけでなく、保証料や繰り上げ返済手数料もかからないのは大きな魅力ですね

お金をたくさん借りた場合は保証金も高額になるため、特に高額の借入金を長期で返済する場合は保証金が不要だとメリットが大きいんですよ

働いている人にとってはネットで全ての手続きができるのもうれしい点ですね

保証料がかからない

ネット銀行は保証会社と契約していないことがほとんどです。

そのため住宅ローンを組む際も、債務者が保証料を払う必要はありません。

もしも保証料が必要な金融機関で住宅ローンを組む場合は、一括で支払うか金利に上乗せして支払います。

仮に1,000万円を借りる場合、保証料は約20万円必要です。

20万円ほどならば一括で支払うケースが多いでしょう。

しかし借入額が増えると保証料も高くなります。

例えば3,000万円を35年で返済するとしましょう。

その場合は60万円台から200万円台の保証料がかかります。

一般的に一括で支払うのは難しいため、金利に上乗せして支払うことになります。

金利に上乗せして保証料を払う場合の総返済額の一例を以下で見ていきましょう。

- 保証料を金利に上乗せしない場合…3,355万円

- 保証料を金利に上乗せした場合…3,470万円

保証料を金利に上乗せする場合としない場合とでは、総返済額が115万円も違います。

つまり保証料がかからないネット銀行は、115万円を浮かせることができるのです。

繰り上げ返済手数料がかからない

繰り上げ返済手数料は保証料ほど大きな金額ではありません。

窓口で手続きをする場合でも、1万円台から2万円台というケースがほとんどです。

しかしたとえ数万円であっても、無駄な支出は抑えたいと思うでしょう。

また1回だけ繰り上げ返済をするケースは少ないです。

臨時収入が入ったときなどに繰り上げ返済をするケースが多いため、何度かにわたって繰り上げ返済の手続きをすることになります。

そうするとその分手数料がかかります。

数万円のお金ならば問題ないと思っていても、何度も手数料を支払っているうちに高額な費用がかかっていることに気付くでしょう。

繰り上げ返済手数料が不要のネット銀行なら、手数料を気にせずに好きなタイミングで繰り上げ返済ができます。

団体信用生命保険に特約をつけても保険料がかからないことがある

一般的に団体信用生命保険の保険料は発生しません。

ただし特約をつけた場合は保険料が金利に上乗せされます。

ネット銀行では約0.1%から0.2%上乗せされることがほとんどです。

しかし近年は団体信用生命保険のサービスが多様化しています。

例えば従来の高度障害保障と死亡保障に加えて、全疾病保障が金利の上乗せなしでつけられるなどです。

保険会社が定めた条件に当てはまるケガや病気で働けなくなった場合は、住宅ローンの毎月の返済額を保障してくれます。

そのため保険を団体信用生命保険にまとめることも可能です。

今まで民間の保険に加入していた場合は、保険料も節約できるでしょう。

ただし入院費用などは保障されないことが多いため、よく確認する必要があります。

店舗に行く必要がない

住宅ローンを組む際は高額なお金を借りることになりますが、それでもネット銀行では全ての手続きをネットで行えます。

そのため自分の好きなタイミングで手続きをすることが可能です。

では店舗に行く手間をどれくらい省けるのでしょうか?

以下に店舗で住宅ローンを組む場合の店舗に行く一般的な回数をまとめました。

- 事前審査の申込み

- 正式審査の申込み

- 契約手続き

一般的には少なくても3回は店舗に足を運ぶ必要があります。

ネット銀行では事前審査のみならず正式審査も契約手続きもネットで行えます。

そもそも店舗がないため、ネットで手続きをするしかないのです。

わからない点があっても直接担当者に質問をぶつけることができないというもどかしさはあるかもしれませんが、よくある質問を確認したり電話で問合せをしたりすれば不明な点を解決できます。

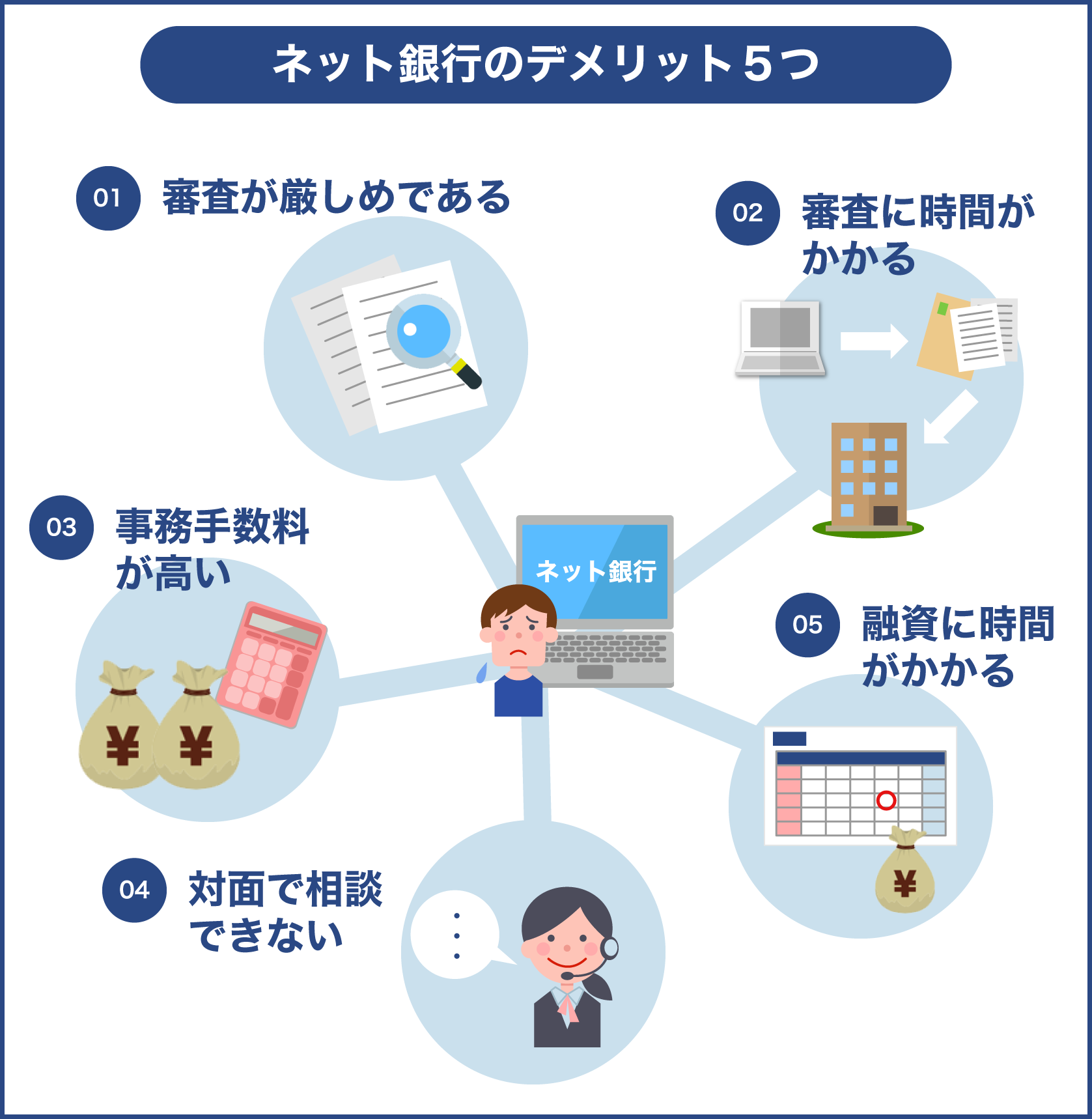

ネット銀行のデメリット

メリットがある一方でいくつかのデメリットもあります。

住宅ローンを組む際はメリットとデメリットの両方を理解しなければなりません。

ネット銀行で住宅ローンを組む場合に考えられるデメリットは以下の通りです。

- 事務手数料が高い

- 審査基準が厳しい

- 申し込むまでに手間がかかる

- 融資が開始されるまでに時間がかかる

- 疑問点を解決しにくい

保証料や繰り上げ返済手数料は不要ですが、事務手数料はかかります。

一般的には元金が多ければ多いほど手数料は高くなります。

そのため事務手数料を必ず計算しなければなりません。

手続きに手間がかかる点や融資がはじまるまでに時間がかかる点は、ネット銀行特有の欠点です。

保証料や繰り上げ返済手数料はかからなくても、事務手数料は払う必要があるんですね

しかも一括で支払わなければならないことが多いため、事前にきちんと計算して事務手数料を用意しておかなければならないんですよ

融資がはじまるまでのスピード感がないのもネックですね

残金決済日に融資が間に合わないという事態を防ぐためにも、かなり前から物件購入と住宅ローンのスケジュールを併用して組み立てておくことが大切なんですよ

審査基準が厳しい

住宅ローンの審査では以下の点をチェックされます。

- 自己資金

- 勤務先

- 勤務形態

- 勤続年数

しかし都市銀行と比較するとネット銀行の審査は厳しめです。

その理由の1つとして考えられるのが、保証会社と契約を結んでいないという点です。

もし返済が遅延したり支払えなくなったりした場合は、自分たちの会社で何とかしなければなりません。

そのためリスクをとれないのです。

またお客さんと直接会えないというのも、審査基準が厳しくなる要因です。

書類に記載されている情報でしか判断できないため、勤務先や勤務形態などがしっかりしていないと審査に通らない可能性があります。

大手の企業で正社員として一定期間働いている人は審査に通る可能性が高いですが、自営業や派遣社員などで働いている場合は審査に通りにくい傾向にあります。

申し込むまでに手間がかかる

ネット銀行で住宅ローンの申込みをする際は、審査や本契約に必要な書類を全て自分で揃えて郵送しなければなりません。

一般的に本審査で必要になる書類を以下にまとめました。

- ローン借入申込書

- 個人情報の取り扱いに関する同意書

- 本人確認書類(住民票や保険証など)

- 所得証明書

- 物件関係書類

その他にマイカーローンなどの借入金がある場合は、返済予定明細表なども用意する必要があります。

ダウンロードして用意しなければならない書類もあるため、パソコンに慣れていない人は全ての書類を揃えるのに手間がかかるでしょう。

融資が開始されるまでに時間がかかる

必要な書類を全て送っても、記入に不備があることもあります。

担当者と対面で手続きをする場合は、すぐに不備を修正できます。

しかしネット銀行の場合は対面ではないため、やりとりが遅くなってしまいます。

そのため融資が開始されるまでに時間がかかることが多く、特にトラブルがない場合でも平均で1カ月から1.5カ月ほどかかります。

住宅ローンの審査から融資までの流れを以下で見ていきましょう。

- 事前準備…書類を揃える、商品を選ぶ

- 事前審査…約1日から1週間

- 本審査…1週間から2週間

- 融資の申込み…約1週間

- ローンの契約から実行まで…物件の引き渡し日に実行

ネット銀行の事前審査は本審査に比べると割とスピーディーです。

ただし必要な情報を入力するだけの簡単な審査です。

そのため事前審査では問題がなかったとしても、本審査には通らないこともあるということを把握しておきましょう。

疑問点を解決しにくい

住宅ローンをはじめて借りる場合は、数多くの不明な点が出てくるでしょう。

対面で手続きをする場合はすぐに疑問点を解決できますが、店舗がないネット銀行ではすぐに疑問点を解決することができません。

ネット銀行のサイトに掲載されているよくある質問などで解決できることもありますが、自分にピッタリ合う解決策が見つからないこともあるでしょう。

また電話で相談することも可能ですが、電話を切った後で新しい疑問点が出てくることもあります。

そのためあらかじめ疑問点をまとめてから相談しなければなりません。

ネットでのやりとりや段取りに慣れている場合はスムーズに疑問点を解決できる可能性がありますが、ネットを使い慣れていない人はストレスを感じる可能性があります。

ネット銀行が向いている人

ではどのような人がネット銀行で住宅ローンを組むのに向いているのでしょうか?

以下にネット銀行が向いている人の特徴をまとめました。

- 短期間で返済する予定・借入額が少ない

- メインバンクとして利用している

- 自分でしっかり情報収集できる

ネット銀行は低金利ですが、金利のタイプによっては金利が上昇すると総返済額も増えてしまいます。

そのため短期間で返済できるケースに向いています。

ネット銀行をメインバンクとして利用しているという点も重要なポイントです。

また金利タイプによっては金利の動きが返済額に影響するため、常に情報をリサーチしなければなりません。

現在やこれからの金利の動きを担当者に聞くことができないため、自分で情報収集できる人でないと後で後悔する可能性があります。

短期間で返済する・借入額が少ない

ネット銀行は金利の低さが売りですが、変動金利を選んだ場合は金利の上昇が続くと総返済額が増える可能性があります。

そのため金利が低いうちに繰り上げ返済などでたくさん返済できる人に向いています。

またネット銀行では事務手数料が発生するため、借入額が多いと事務手数料も高額になります。

例えば借入額が3,000万円で事務手数料が元本×2.0%だったとしましょう。

その場合は60万円の事務手数料が発生します。

しかし借入額が1,000万円の場合だと20万円の事務手数料で済みます。

そのため借入額が少ない人にとってもメリットのほうが多く、利用しやすいと感じるでしょう。

一般的に新規で借りるよりも借り換えのほうが借入額は少ないため、これまでよりもより金利の低いネット銀行で低金利のうちに完済したいという人は満足できる可能性が高いです。

メインバンクとして利用している

ネット銀行をメインバンクとして使っている場合は住宅ローンを組みやすいです。

給与の支払いや光熱費の支払いや預金などがわかるため、審査に通りやすいのです。

また毎月の返済額の引き落としにも手間がかかりません。

もしもネット銀行をメインバンクとして利用していない場合は、返済額を毎月ネット銀行に入金しなければなりません。

振込み手数料がかかる場合は、完済するまでずっと振込み手数料を払い続ける必要があります。

仮に振込み手数料が300円だとして、20年間毎月300円を払い続けるとしましょう。

その場合は300円×240カ月(20年)で7万2,000円も手数料がかかってしまいます。

そのため住宅ローンを借りる際は、メインバンクで借りるのが定番となっています。

自分で情報収集できる

ネット銀行では担当者に直接相談できないため、自分で情報を集める必要があります。

住宅ローンを申し込む前には、最低でも次の情報について調べておくことが大切です。

| 公的ローンの種類 | 民間ローンの種類 | 組み方の種類 | 金利の種類 | ランニングコスト | その他の費用 |

|---|---|---|---|---|---|

| 財形融資 | 提携ローン | 一人で | 全期間固定金利 | 事務手数料 | 繰り上げ返済手数料 |

| 自治体融資 | 非提携ローン | ペアローン | 固定金利選択型 | 保証料 | 振込み手数料 |

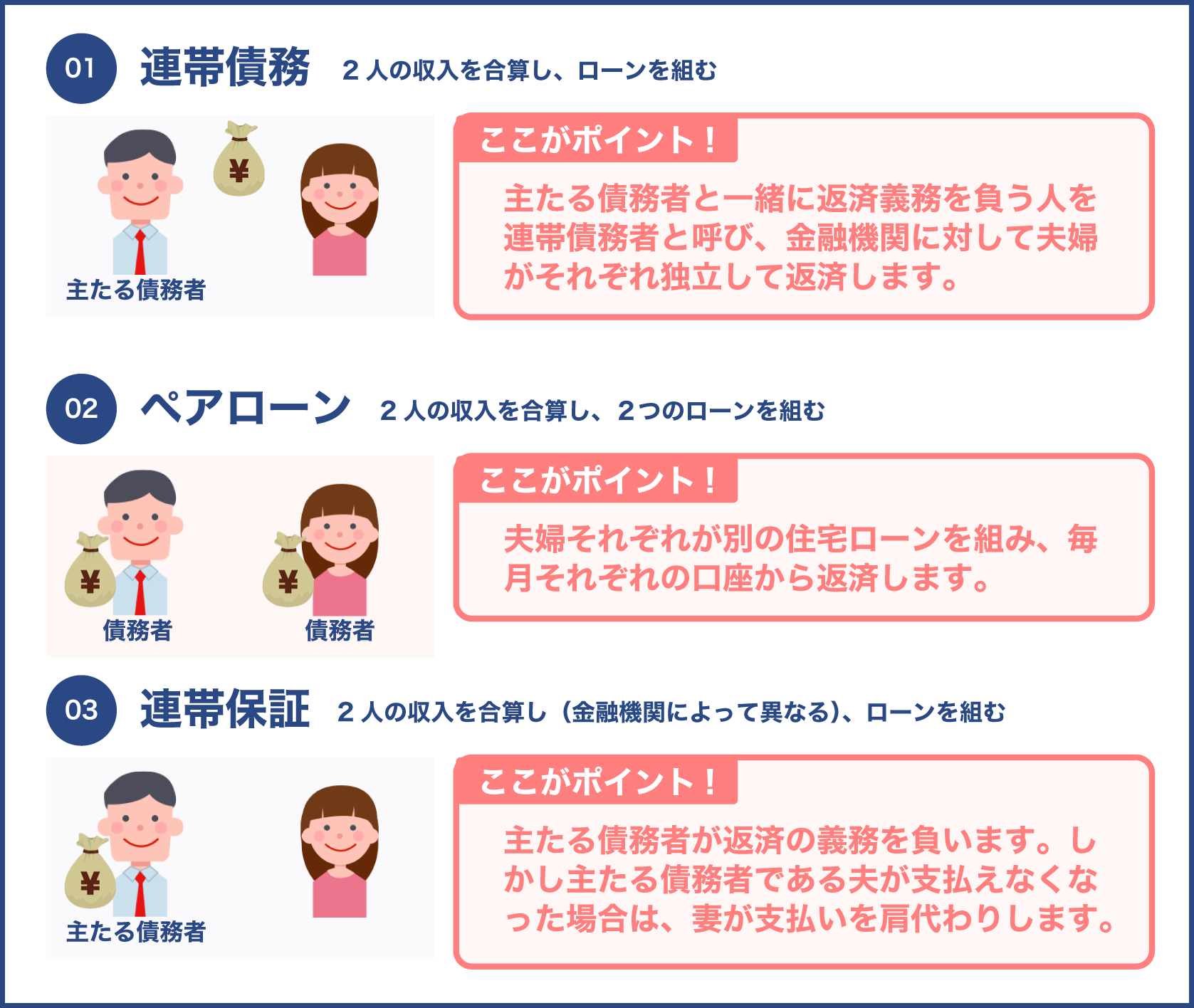

| — | — | 連帯債務 | 変動金利 | 団体信用生命保険料 | — |

| — | — | 連帯保証 | 金利選択型 | — | — |

特に金利の動向は常に確認しておく必要があります。

口コミの評判が良かったから、ホームページに記載されている商品が魅力的に見えたからという理由だけで選ぶと後で後悔することになり兼ねません。

そのため自分でしっかりリサーチすることが大切です。

こうしてみると調べることはたくさんありますね

担当者に相談できないため、自分で調べる必要があるんですよ

特に毎月変動する金利は最新の情報を集める必要がありますね

住宅ローンが開始される月の金利が適用されるため、できるだけ最新の金利をリサーチしておかなければならないんですよ

基本的にネット銀行は都市銀行と比較すると金利が低いです。

保証料や団体信用生命保険などのランニングコストも発生しません。

ただし事務手数料が発生したり審査に通りにくかったりするなどのデメリットがあります。

逆に都市銀行では事務手数料が手頃で、審査もネットよりは通りやすい傾向にあります。

そのため低金利というだけで判断せずに、様々なポイントをチェックすることが大切です。

事前にしっかり情報収集できる人であれば、ネット銀行は使いやすいと感じるでしょう。

何かあったときに担当者に直接相談することはできませんが、電話で専属スタッフに相談することができるため安心感があります。

そのためまずは複数の金融機関の金利やローンの組み方、ランニングコストなどをリサーチして、ネット銀行が向いていると感じたらネット銀行を利用しましょう。