日本では生活保護を受けられる方は、病気やケガによって働くことが難しい場合でも、生活に必要な最低限のお金を保障してもらえます。

しかしこの生活保護を受けるためには一定の要件を満たしていなければならず、誰でもすぐに利用できるものではありません。

一定の要件の中には、土地や建物といった財産に関する決まりもあるのですが、具体的にどんな決まりになっているのかを見ていきましょう。

要件をはじめ、生活保護の基礎知識を把握しておかないと申請する時に不便です。

生活保護という制度はどんな決まりがあり、特に土地や建物にはどんな関係があるのかを正しく理解することが大切です。

目次

生活保護制度とは?

まず最初に生活保護とはどういう制度なのかを見ていきましょう。

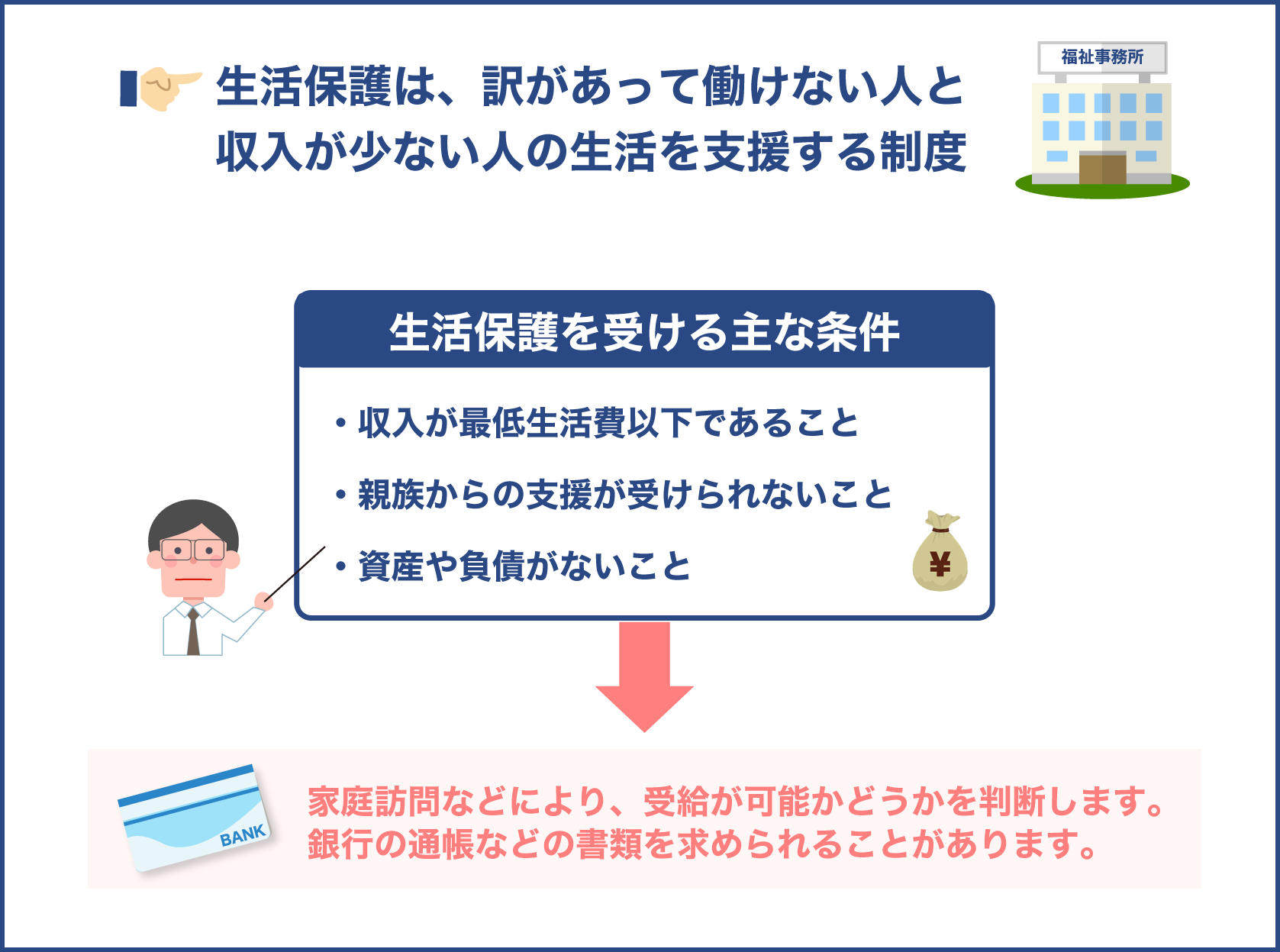

生活保護制度は、自分が持つ資産や能力などをすべて活用しても生活に困窮している人に対し、困窮の度合いに応じて必要な保護を行なうという制度です。

基本的に生活に困窮している人は誰でも申請可能な制度で、認められれば自立支援として必要な給付が行われます。

ただし、申請は誰でもできますが無条件で認められるわけではなく、後ほど紹介する要件などを満たしていることが条件となります。

国が支援をする必要がない、まだ支援すべきではないと判断されれば、申請しても生活保護の受給を断られることもあります。

出典:厚生労働省 生活保護制度

生活が苦しい人を国が支援してくれる制度なんですね

生活保護は自立を支援するための制度で、文化的な最低限度の生活を保障してくれます

生活保護はどこに申請する?

生活保護を申請したい場合、窓口となるのは自分が住んでいる地域を所管する福祉事務所となります。

福祉事務所の生活保護担当の人に相談する形です。

福祉事務所は基本的に各地域にありますが、もし福祉事務所が設置されていないという地域の方は役場でも申請が可能です。

生活保護の申請をしたい場合、申請した方が良いか相談したい場合、土地や建物で相談がある場合などは、福祉事務所や役場の担当者に相談するのが良いでしょう。

支給される保護費と種類

生活保護の申請を行い、認められれば自立支援として保護費が支給されます。

具体的にどのくらいの保護費が受け取れるのかですが、これは人によって変わってきます。

というのも支給される保護費の額は、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が支給されると決まっているからです。

最低生活費は厚生労働大臣が定める基準で計算されていて、さらに生活保護を受ける世帯の住んでいる地域、構成人数、年齢などで変わってきます。

一言で生活保護といっても、受け取れる額は地域や世帯の状況で異なるのです。

また、年金などなんらかの収入がある場合、その分を差し引いた差額が保護費として支給されるため、一定の収入があれば受け取れる保護費の額は減ることになります。

少し複雑ですが、各世帯の状況に合わせて適切な額が支給される制度だと考えれば良いでしょう。

次に支給される費用の種類について見ていきます。

生活保護はいくつかの扶助によって構成されていて、各扶助ごとに一定額が支給されます。

扶助の種類については表で見ていきましょう。

| 生活に必要な費用 | 扶助の種類 |

|---|---|

| 日常生活に必要な費用 | 生活扶助 |

| アパートなどの家賃 | 住宅扶助 |

| 義務教育を受けるために必要な学用費 | 教育扶助 |

| 医療サービスの費用 | 医療扶助 |

| 介護サービスの費用 | 介護扶助 |

| 出産費用 | 出産扶助 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 |

| 葬祭費用 | 葬祭扶助 |

このように私達が自立した生活を営むうえで必要不可欠な費用ごとに扶助が行われる形です。

各扶助でどのくらいの支給を行なうか基準が定められていて、その範囲内で適切な額が支給されます。

たとえば生活保護を受けている人が病院で治療を受けた場合、その費用は国が直接医療機関へと支払いますので、生活保護者は支払う必要がありません。

このように、直接お金を受け取るという形以外でも生活保護ではさまざまな扶助が受けられるわけです。

生活保護の申請をするにはどうすればいい?

ここでは実際に生活保護の申請をする場合、どのような手続きをすればいいのかを見ていきます。

先程も触れましたが、生活保護の申請は各地域の福祉事務所の担当者に相談をします。

まずは福祉事務所に行き、生活保護担当のスタッフに申請したい旨を相談しましょう。

生活保護の詳しい説明や、その他の支援策など詳しく教えてくれるはずです。

担当者と相談したうえで申請するとなれば、保護を認めるかどうかの調査が始まります。

- 生活状況等を把握するための実地調査(家庭訪問等)

- 預貯金、保険、不動産等の資産調査

- 扶養義務者による扶養(仕送り等の援助)の可否の調査

- 年金等の社会保障給付、就労収入等の調査

- 就労の可能性の調査

申請をするとこうした調査が行われます。

調査の結果、国が支援しなければ最低限の生活が難しいと判断されれば生活保護が受けられるわけです。

この調査の際、世帯の収入や資産の調査のため、銀行の通帳など特定の書類が求められることもあります。

申請の段階では用意していなくても良いのですが、求められたら速やかに提出できるようにしておきましょう。

具体的な申請の流れ

実際に生活保護の申請をするとなった場合の、具体的な流れも見ておきましょう。

まずはお住まいの地域を所管している福祉事務所に行き、生活保護担当に申請したい旨を相談します。

その段階で担当者から生活保護制度についての詳しい説明があり、同時に生活福祉資金や各種社会保障といった、生活保護以外の支援策の活用も説明されます。

つまり、生活保護を申請する前に何か役立てられる施策がないかを担当者が考えてくれるのです。

もし利用可能な社会保障などがあればそちらを利用し、生活保護を受けなくても生活の立て直し、自立ができないかを検討します。

相談を経て生活保護の申請をするとなれば、福祉事務所の方で生活保護を支給するべきか調査が始まります。

次の項目で詳しく紹介しますが、資産や就労能力などをチェックし、生活保護が本当に必要かどうかを調べる形です。

調査の結果、生活保護の受給が決定すると毎月最低限生活に必要な額が支給されます。

以上が生活保護費受給までの具体的な流れです。

福祉事務所で担当の人に相談することで、必要な説明や調査を行ってくれます。

生活保護受給のための要件

生活保護は申請すれば誰でも受給できるものではありません。

調査をし、定められた要件を満たしている必要があります。

その要件というのが以下の4つです。

- 資産の活用

- 能力の活用

- あらゆる制度の活用

- 扶養義務者の扶養の活用

以上4つの要件が生活保護受給では重要になります。

これら4つのことをすべて活用したうえで、それでも生活に必要な最低限のお金を得られない場合に生活保護を受給できるのです。

逆にこれら4つを活用した結果、最低限必要なお金を稼げているなら生活保護は不要という判断になります。

ではそれぞれの要件の詳細も見ていきましょう。

1つ目の資産の活用というのは、自分が持っている資産があるなら、その資産を売却するなどして生活費に充てることという条件です。

預貯金や生命保険をはじめ、貴金属や自動車といったいわゆる財産、さらには生活維持に利用されていない土地や建物も含まれます。

要は自分の持っている財産があるなら、まずはそれを売って生活に充ててくださいということです。

2つ目の能力の活用というのは、働くことができる方は能力に応じて働いていなければならないというものです。

働けるのに働かず、それでいて生活保護を受給するというのは他の方と比較した時に不公平になります。

そのため働ける能力があれば働いてお金を稼ぐ必要があるのです。

3つ目のあらゆる制度の活用というのは、生活保護制度以外の制度、たとえば年金や身体障害者福祉手当など、他の制度もすべて活用することというものです。

生活保護を申請する前に、自分が利用できる制度はすべて利用し、受給を受けなければなりません。

最後の扶養義務者の扶養の活用というのは、親や兄弟姉妹、子、親戚などから援助を受けられるならできる限り援助を受けるようにしなければならないというものです。

身内から援助を受けることで生活が維持できる場合は、生活保護の受給は不要となります。

生活保護の受給にはこのような要件が定められています。

これら4つの要件に定められた活用を利用してもなお生活が困窮するという場合に、生活保護を受給できるのだと考えておけば良いでしょう。

生活に困っていれば誰でも生活保護を受けられるとは限らないんですね

要件を踏まえたうえで本当に生活保護が必要な人に支給されるようになっています

生活保護と不動産の関係

ここからは生活保護を受給するにあたり不動産との関係を見ていきましょう。

生活保護と自分が持っている不動産には大きな関係があり、生活保護を受給できるかどうかの判断基準の1つにもなっています。

一見関係ないように見える2つが実は密接な関係にあるのです。

先程紹介した4つの要件の中にも、資産の活用という要件があります。

不動産は立派な資産ですから、生活保護を申請する前には可能な限り活用しなければいけません。

不動産の活用というと、売却するか、賃貸で利益を狙うかといった方法になります。

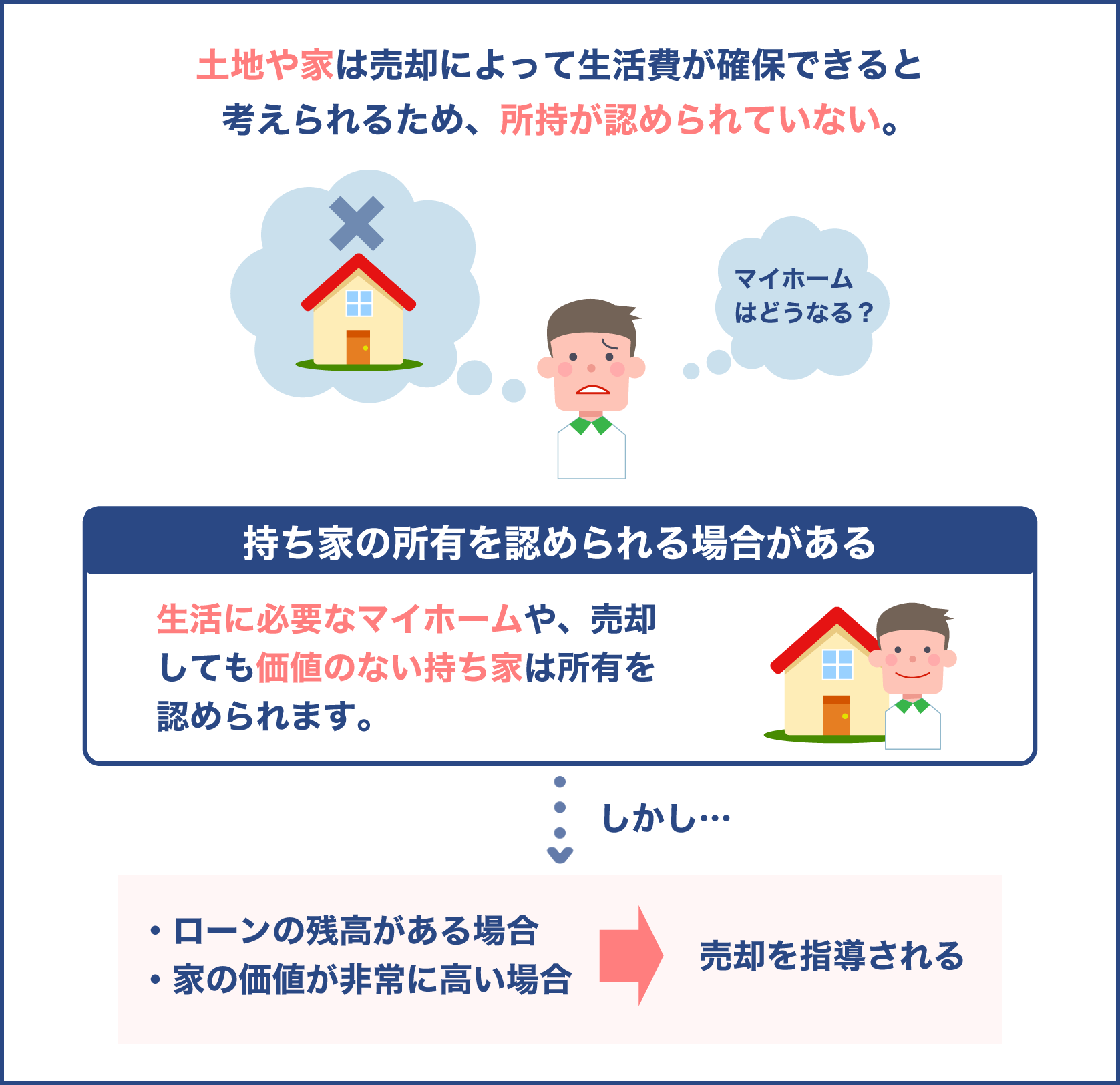

ただし、土地や建物に関しては生活に利用されていないものという決まりもあるため、生活に欠かせない不動産であれば売却や賃貸をする必要もありません。

このように生活保護の利用にあたっては不動産も大きく関係してきます。

基礎的な知識をしっかり身につけておくことが大切です。

マイホームは売却しなければならないのか?

生活保護の4つの要件のうち1つ、資産の活用を考慮するとマイホームを持っている場合は財産の1つとして売却しなければいけないように思えます。

たしかに売却することは活用の1つなのですが、必ずしも売却しなければならないわけではありません。

不動産の活用については生活に利用されていない土地、建物となっていますので、自分が暮らしているマイホームは基本的に該当しません。

自分が住んでいるマイホームまで売却してしまえば、お金は入りますが住む場所がなくなってしまいます。

そのため自分が住んでいるマイホーム、持ち家は原則として売却する必要がありません。

ただし、世帯の構成人数と比較して必要以上に部屋の数が多い場合には、その部屋を賃貸に利用して利益を得るよう指導されたりもします。

これも資産の活用の方法の1つというわけです。

また、所有しているマイホームが都心の一等地にあるなど、処分価値が利用価値よりも著しく大きいと判断された場合は、たとえ生活に利用しているマイホームでも売却を指導されるケースがあります。

珍しいケースではありますが、家の価値が非常に大きく、売却してお金に換えた方が良いと判断された場合にこうした指導が行われます。

一般的なマイホームではまず該当しませんが、こうした例外もあるということです。

あくまでも例外ですので、基本的に生活に利用しているマイホームは売却せずとも生活保護の申請が可能です。

逆に生活に利用していない土地や建物は、原則として売却して生活費に充てなければいけません。

マイホームは自分が生活する場所として必須で、今後の自立を考えても手放すことがプラスになるとは限りません。

そのため保有が認められるケースが多いのですが、生活に利用していない土地や建物は売却して生活費に充てた方が良いという判断です。

資産の一部ですから、売却や賃貸など活用した方が良いのは間違いないでしょう。

住宅ローンが残っている場合は要注意

マイホームは基本的に売却しなくても良いと紹介しましたが、それは住宅ローンの支払いが終わっている場合のお話です。

生活保護を受給するにあたり、まだ住宅ローンが残っている場合はたとえ住んでいるマイホームでも売却が指導されます。

なぜかというと、生活保護費というのは税金から支払われます。

住宅ローンが残っている方に生活保護を支給すると、税金から住宅ローンを支払うことになります。

これは個人の資産形成を税金で補助している形となり、自分の力で住宅ローンを支払っている人達に対して不公平だという思いを抱かせてしまいます。

そこで住宅ローンが残っている家を持っている方に対しては、売却しての住宅ローン完済が指導されるのです。

もしどうしても売却したくない、できないという場合は、生活保護の受給を諦めるしかありません。

ただこの決まりには例外があり、返済期間が残り少ない、つまりローンの残高が少ない場合は生活保護の受給が認められるケースもあります。

どのような判断基準になっているかは各自治体で異なるため明確なことは言えません。

もし住宅ローンが残っていてもごくわずかという場合は、福祉事務所の担当者に相談してみるのが良いでしょう。

ローンの残高や自治体の基準によっては売却せずに生活保護を受けられる可能性があります。

処分価値が利用価値に比して著しく大きいものとは?

住宅ローンの払い終わったマイホームであれば、生活保護を申請しても手放さずに住み続けることが可能だと紹介しました。

ただし例外の1つとして、処分価値が利用価値に比して著しく大きいものは生活に利用している建物でも売却の指導をがあるとも紹介しています。

矛盾があるようですが、これはどういうことかというと、所有しているマイホームの価値が非常に高いと判断された場合、売却してお金に換えた方が良いと福祉事務所から求められる可能性があるという話なのです。

マイホームとして利用する価値よりも、売却など処分してお金を得た方が価値が著しく大きいという考えです。

ここでポイントになってくるのが、処分価値が利用価値よりも著しく大きいとは具体的にどのくらいの価値なのかという点です。

厚生労働省によると、この基準となる金額は約2,000万円程度と発表しています。

つまり、マイホームを売却した時に2,000万円以上で売れるという場合、生活に利用しているマイホームであっても売却した方が良い、売却してみてはどうかと指導されるかもしれないということです。

最終的に指導するかどうかは福祉事務所の担当者の考え方も影響しますが、2,000万円以上の価値のあるマイホームを持っている場合、売却を求められる可能性もあると考えておきましょう。

また、所有しているマイホームが2,000万円を超えるかどうかは、役所に査定をしてもらわないと正確なことはわかりません。

参考までに言うと、東京などの大都市圏では2,000万円を超える住宅も少なくありません。

都市部に住んでいる方の場合、マイホームの売却を指導されるケースも増えてくると想定できます。

いずれにしても処分価値が2,000万円を超えるかどうかは調べてみないとわからないので、まずは福祉事務所で担当者と相談してみましょう。

生活に利用しているマイホームでも、状況によって売却の指導が行われることがあるんですね

マイホームの扱いがどうなるかは、福祉事務所の担当者に必ず確認しておきましょう

長期生活支援資金貸付制度について

ここまで、住宅ローンが残っていたり、一定の価値があると判断されたマイホームは売却の指導が行われる可能性があると紹介しました。

ここでは売却する以外の方法として、長期生活支援資金貸付制度について触れます。

長期生活支援資金貸付制度を利用すると、マイホームを売却せずに資金を得ることができます。

生活保護とはまったく別な制度なのでその点には注意してください。

長期生活支援資金貸付制度では、持ち家、つまりマイホームを担保に生活資金を融資してもらうことになります。

この時点で生活保護とはまったく別な仕組みであることがおわかりいただけるでしょう。

持ち家を担保にお金を借り、家の所有者の他界、もしくは契約終了時に一括返済することとなります。

この制度を利用することで、生活保護を使わずとも一定の資金を得ることができます。

ただし家は担保となります。

また、長期生活支援資金貸付制度を利用するには要件を満たしていなければなりません。

その要件というのが以下のものです。

- 借入申込者が単独で所有する不動産に居住していること

- 配偶者または親以外の同居人がいないこと

- 不動産に賃借権、抵当権等が設定されていないこと

- 世帯の構成員が原則として65歳以上であること

- 借入世帯が市町村民税の非課税世帯又は均等割課税世帯程度の世帯であること

これらの要件を満たしていると、長期生活支援資金貸付制度を利用できることになります。

ポイントとしては世帯の構成員が原則65歳以上であることという点で、この制度は高齢者向けの制度だとわかります。

高齢であり生活が困窮しているという場合に、生活保護とはまた別な支援策として用意されているのです。

出典:厚生労働省 生活福祉資金(長期生活支援資金)の概要について

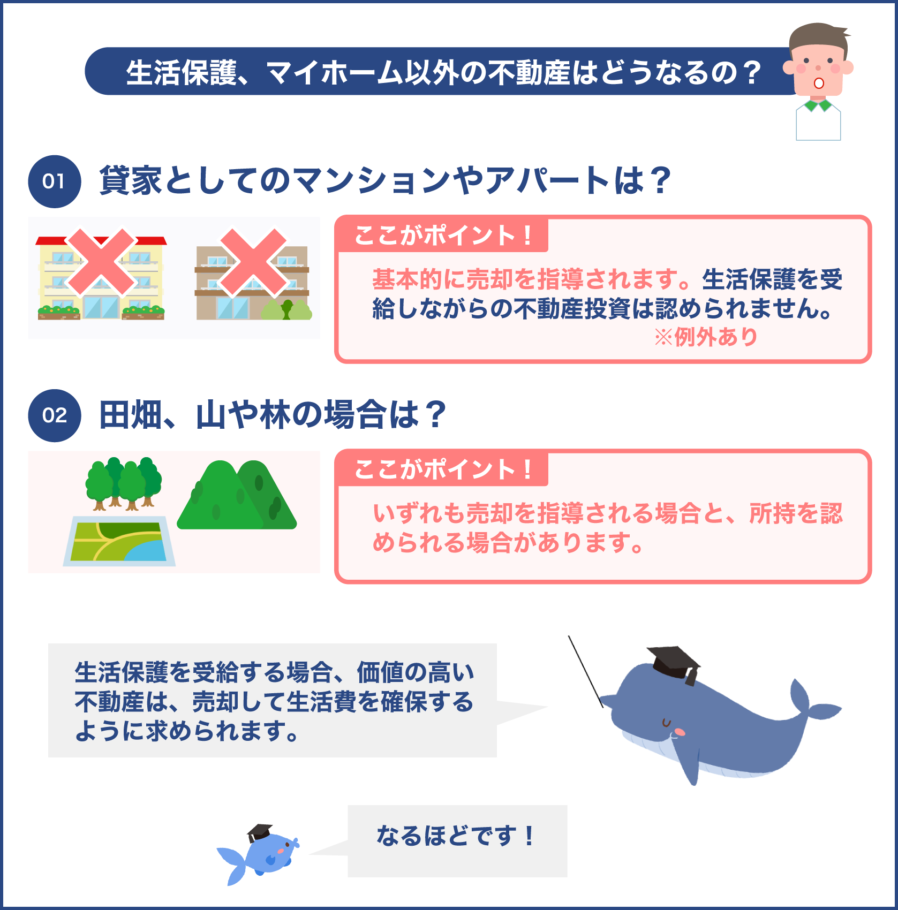

マンションやアパートを持っているとどうなる?

貸家としてマンションやアパートを持っている場合はどうなるのでしょうか?

結論から言うと、貸家として利用しているマンションやアパートは、生活保護の申請にあたって売却が指導されるのが基本です。

資産の一部ですし、貸家として人に貸して利益を得るのは不動産投資に該当します。

生活保護を受給する方が不動産投資を行なうのはあまり適切とは言えず、売却するのが妥当だという判断でしょう。

たしかに、投資は経済的にある程度の余裕を持っている状況でやるのが理想で、生活に困窮している状況でやるべきとは言えません。

こうした理由から、貸家として利用しているようなマンションやアパートは売却を指導されます。

ただし、必ずしも売却が指導されるわけではなく、例外的に所有が認められるケースもあります。

所有したまま活用した方が良いと判断されれば売却の必要がなくなります。

どう判断されるかは個別の案件ごとに違うため、マンションやアパートを所有している方は担当者に確認しておくと良いでしょう。

田畑の扱いについて

農家の方など、田畑を所有しているケースが出てきます。

田畑も土地の1つですが、生活保護の申請にあたってはどういった扱いになるのでしょうか。

田畑に関してはマイホームに扱いが似ていて、収入増加に貢献すると判断されれば所有が認められます。

ただし、処分、つまり売却してしまった方が得られるお金が大きい、価値が大きいという判断になると売却の指導が行われることもあります。

マイホームの売却で出てきた、処分価値が利用価値に比して著しく大きいものという考え方です。

とはいえ田畑は自立のためにも必要なことが多く、所有しておいた方がプラスに働くことが多いので、基本的にはそのまま所有していられることが多いようです。

山や林の扱いについて

マイホームや田畑と同様、山や林も所有できることもあれば、売却を指導されることもあります。

まず山や林の場合、植林事業以外の事業用、または薪炭の自給用、採草地用として利用していること、加えて周辺の低所得者層の方達と比較して収入に大きな差がでないこと、これが所有の条件です。

山や林を所有することで他の低所得者層の方達よりも大きな収入を得られるような場合、所有は認められないことがあります。

また、土地を売却するなど処分した方が所有しているよりも価値が大きくなる場合も売却指導の対象となる可能性があります。

やはり処分価値が利用価値に比して著しく大きいものという考え方が影響しています。

不動産の相続と生活保護の関係

ここからは生活保護の受給中に、不動産を相続するケースを見ていきます。

親など親族が持っていた不動産を相続することも珍しくありませんが、その時に生活保護を受給しているとなにか影響はあるのでしょうか。

生活保護法第63条によりと、資力があれば支給された生活保護費は返還しなければならないと決められています。

つまり、不動産の相続によって一定の資力があるとなれば、生活保護費を返還することにもなってくるのです。

実際に不動産を相続するとどうなるのか、詳しく解説していきます。

不動産の価値が高い場合

相続によって得た不動産の価値が高い場合、資産の活用という原則から不動産の売却を指導されます。

価値が高いということで、売却して得られるお金もそれなりの額になるでしょう。

この場合、生活保護費の受給は停止か廃止の2択となります。

簡単な表にまとめると以下のような形です。

| 生活保護費の停止 | 生活保護費の廃止 |

|---|---|

| 不動産の売却によって得たお金がなくなるまでの一定期間のみ生活保護費の支給を停止 | 生活保護を受給するための要件から外れるほどのお金を得たために支給を完全に廃止 |

以上のような対応の違いが出てきます。

生活保護費の停止の場合、一定期間は生活保護を支給しなくても生活が成り立つと判断されたことにより一時的に支給が停止されます。

一定期間が経過し、不動産の売却によって得たお金がなくなり再び生活に困窮すると支給が再開されます。

一方で生活保護費の廃止は、不動産の売却によって十分な資金を得たと判断され、生活保護の支給は完全に不要だと判断されます。

基本的に支給が再開されることもなく、自立したと認められる形です。

もし将来的にまた生活に困窮してしまった場合は、改めて生活保護受給の申請をしなければなりません。

相続した不動産の価値が高い場合、売却の指導がありますが売却後、生活保護の支給が停止されるか廃止されるかという違いがありますのでよく確認しておきましょう。

相続放棄で生活保護を受けることは可能なのか?

不動産の相続を放棄することで、今後も生活保護を受け続けるという方法は可能なのでしょうか。

結論から言うと、生活保護受給を目的として相続放棄することはできません。

大きな負債があるなどの理由で相続放棄するのは良いのですが、そうでないのに生活保護を目的に相続放棄というのは認められません。

なぜかというと、生活保護の要件に資産の活用があるからです。

生活保護では資産をはじめ、能力など利用できるものはすべて活用すべきとなっています。

相続によって資産である不動産を相続可能で、それを活用できるなら活用しなければならないのです。

特に不動産は売却など処分することで一定のお金を得られる可能性が高く、自立の第一歩となり得ます。

生活保護を受け続けたいからと相続放棄することはできないのです。

生活保護受給者の所有している不動産を相続する場合

親族で生活保護受給者がおり、その方がマイホームなど不動産を所有していた場合に焦点を当てます。

生活保護受給者の方が亡くなり、マイホームとして使っていた家を相続することになったとしましょう。

この場合、一般的な相続となにか違いがあるのかというと、違いはありません。

生活保護受給者であってもご自身が所有されていた不動産ですから、一般的な相続と同じ扱いになります。

ただし注意したいのが長期生活支援資金貸付制度を利用している場合です。

生活保護とは違い、この制度では不動産を担保にお金を借りている状態です。

そして所有者の他界、契約終了時の一括返済する仕組みになっていると上記でも紹介しました。

他界された時点で不動産は担保として売却されます。

売却することで生まれたお金でこれまで借りていたお金を返済することになります。

長期生活支援資金貸付制度を利用していて、それでも該当する不動産を入手したい場合、売却されてしまう前に借りていたお金を全額返すか、売却された不動産を自分で購入するしかありません。

生活保護受給とは違い、スムーズに相続できるわけではないので注意しましょう。

まとめ

ここまで、生活保護と不動産の関係について見てきました。

生活保護を受けるためには、所有している土地や建物など、不動産を売却するよう指導されることがあります。

住宅ローン完済済みのマイホームなど、一部の例外はありますが、基本的に価値の高い不動産は資産として活用することが求められます。

もし生活保護の申請をする場合は、担当者に自分が所有する不動産の扱いについてもよく確認しておきましょう。

また、生活保護とは別な制度として、長期生活支援資金貸付制度があります。

高齢者が利用できる制度で、こちらは不動産を担保にお金を借りるというものになっています。

生活保護と同じようなものだと考えると後で困るかもしれません。

生活保護と長期生活支援資金貸付制度の違いも把握したうえで、不動産の扱いについても把握しておきましょう。

生活保護と不動産の関係を知らないでいると、思わぬ形で大切な土地や建物を処分しなければならなくなるかもしれません。