一般的にたとえ家を購入したからといって、一生涯持ち家に住まなければならないということはありません。

何らかの理由で家を手放したいと思ったり手放さなければならなくなったりしたら、持ち家を手放して賃貸に住むという選択肢があっても良いのです。

家を売って今までとは違う暮らし方をしたいと考えている人の中には、世間体が気になって行動に踏み切れない人もいるかもしれません。

しかし今の時代は家や車、洋服などに対する価値観が多様化しています。

そのため仮に家を売却して賃貸住宅に住んでも異色に映ることはありません。

それどころか家を売って賃貸に住むことには様々なメリットがあります。

最も大きなメリットは住宅ローンから解放されることでしょう。

住宅ローンの支払いから解放されるだけで気持ちが穏やかになったり前向きになったりする人も少なくありません。

ただしメリットとデメリットの両方を確認してこれからの住まいを決めるのが望ましいです。

また新しい住居に住んだ場合に発生する費用を計算することも大切です。

特に老後に住替えを検討している場合は綿密なプランを立てる必要があります。

現役時代よりも収入が減るのが一般的だからです。

老後の収入でも生活していけるかしっかり計算しましょう。

収入に合った住まいを見つけるのが老後の住替えで失敗しないためのポイントです。

目次

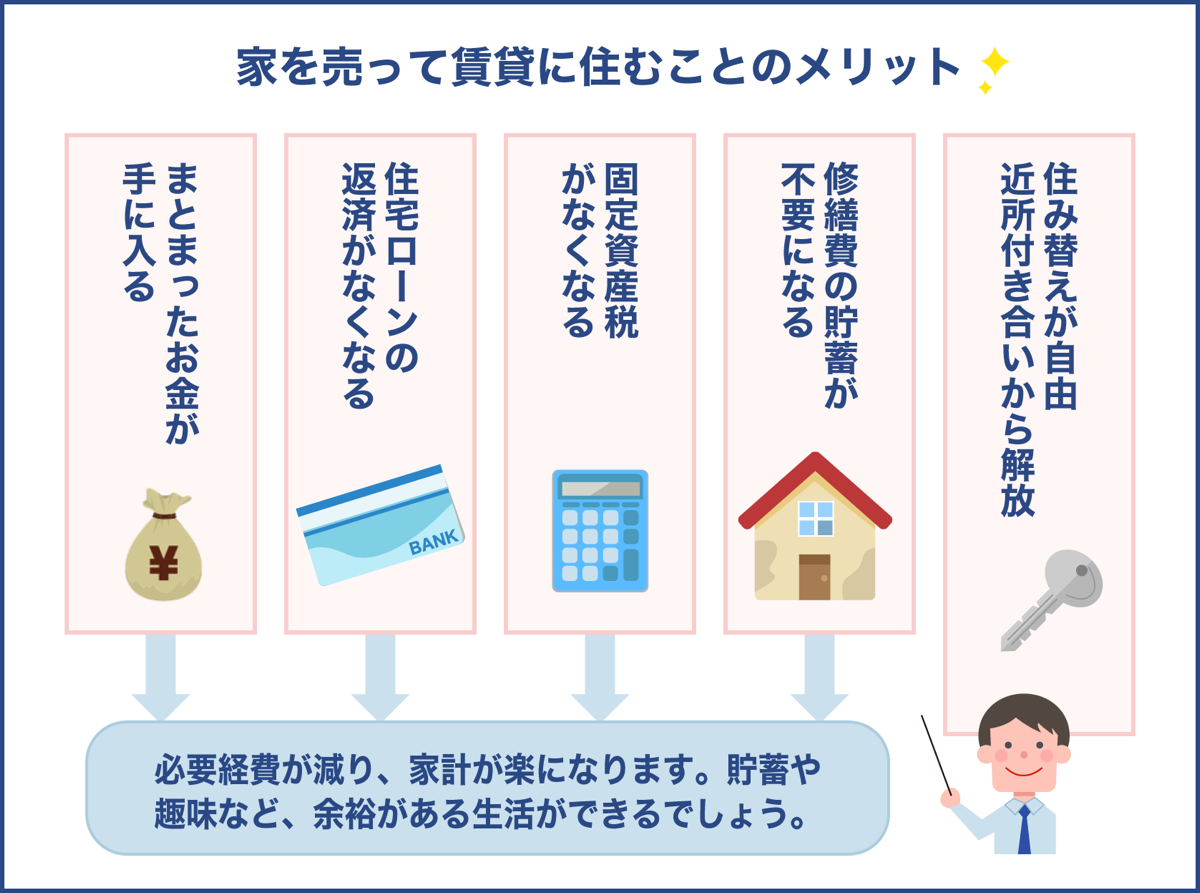

家を売って賃貸に住むことのメリット

家を売って賃貸住宅に住むことに抵抗感を覚える人は少なくありません。

しかし持ち家を売却して賃貸に住むことには次のようなメリットがあります。

- まとまったお金が手に入る

- 住宅ローンの支払いから解放される

- 固定資産税の支払いから解放される

- 修繕費を貯蓄する必要がない

- 好きなときに住替えができる

- 近所付き合いから解放される

特に住宅ローンの支払いがなくなるのは大きなメリットです。

すでに住宅ローンを完済している場合は、家を売却した際のまとまったお金が入ってきます。

条件によっては数千万円の高額なお金が手に入ることもあるため、そのお金を引っ越し費用に充てたり万が一のときのために貯蓄したりすることが可能です。

また毎年固定資産税を支払ったり修繕費を積み立てたりする必要もありません。

そのため家計が楽になるでしょう。

浮いたお金は貯蓄したり趣味のために使ったりすることができます。

住宅ローンから解放されたりまとまったお金が入ってきたりするのは大きなメリットですね

今の時代は近所付き合いから解放されることで心が楽になれると感じる人も多いかもしれませんね

総合的に見ると、住まいを持ち家から賃貸住宅に変えると自由度が高まることがわかりますね

まとまったお金が手に入る

家を売却するとある程度まとまったお金が手に入ります。

都心の場合は家の売却価格が数千万円になるケースも珍しくありません。

そのためそのお金を住宅ローンの返済に充てたりその他の借金の返済に充てたり、老後のために貯蓄したりすることができます。

ただし1度に全ての売却代金が手に入るのではありません。

一般的に売却代金は売買契約の際と引き渡しのときの2回に分けて支払われます。

売買契約の際に受け取るのは売買代金の5%から10%ほどです。

また売買契約日から引き渡し日まではおおよそ1カ月ほど間があくということも理解しておきましょう。

また売買代金が丸ごと手元に残るわけではないということも把握しておく必要があります。

家を売却する際は仲介手数料や抵当権抹消費用などの細々とした諸費用がかかります。

ただし諸費用は家の売却価格の6%ほどです。

仮に売却価格が3,000万円だった場合は、約180万円の諸費用がかかるということです。

残りの2,820万円は手元に残るため、まとまったお金が手に入ることに変わりはありません。

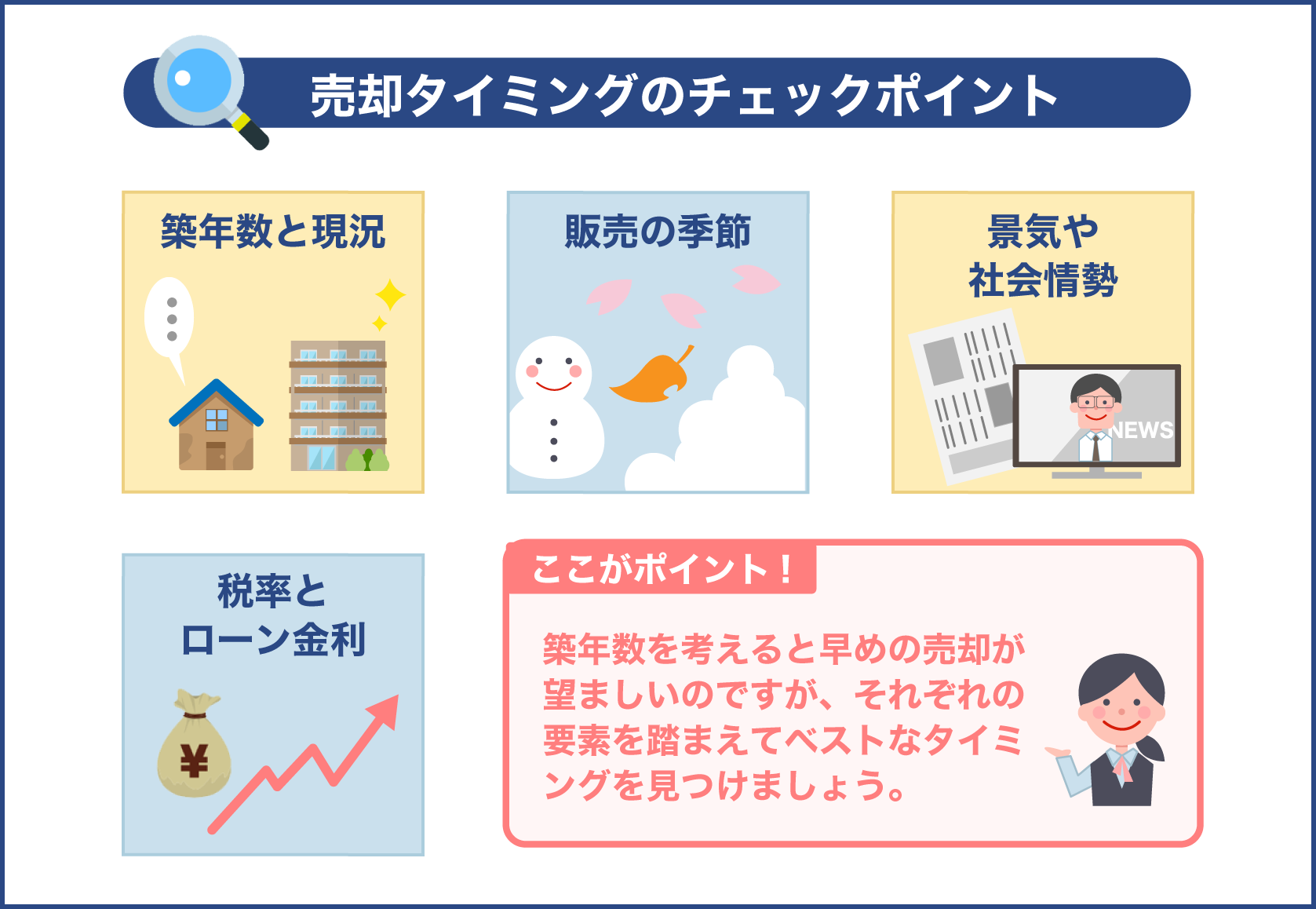

売却価格の相場を調べることが大切

家を売却しようと考えているのならば、自分の家がいくらくらいで売却できるのか調べることが大切です。

まとまったお金が入ることは予想できても、ある程度正確性のある売却価格がわからないと今後の計画を立てられないからです。

まず建物の売却価格について調べてみましょう。

建物の売却価格には耐用年数が反映されます。

以下に耐用年数について簡単にまとめました。

- 耐用年数…建物の使用可能な年数

耐用年数には3種類ありますが、素人でもわかりやすいのは法定耐用年数です。

以下で新築の木造住宅と鉄骨鉄筋コンクリート造住宅の法定耐用年数を確認しましょう。

| 建物の種類 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

建物ごとに定められた法定耐用年数を過ぎると資産価値はほぼなくなります。

ただし住めないわけではないため売却することも可能ですが、条件によっては値段がつかないこともあります。

築年数ごとの価格の移り変わり

では築年数が経過すると売却価格はどのように変わっていくのか以下で確認しましょう。

| 築年数 | 売却価格 |

|---|---|

| 築10年 | 取得価格の約半分 |

| 築15年超え | 取得価格の約2割 |

| 築20年超え | ほぼ0円 |

| 築30年超え | 0円・マイナスになることもある |

戸建て住宅の場合は築10年目までは価格の下落幅が大きいです。

ただし築年数がそれほど経過していないため買手がつきやすいです。

築年数が浅ければ浅いほど高値で売れやすくなります。

築15年超えの家は取得金額の2割ほどの売却価格になるのが一般的ですが、リフォームやリノベーションなどをして状態がよければ高値で売却できることもあります。

築20年超えの建物に関しては、資産価値はほとんどありません。

しかし建物の状態が良ければ価格がつくこともあります。

築30年から40年以上の家の場合は家が建っているとマイナス査定になることもあるため、家を壊して更地にしてから売却することも検討する必要があります。

土地の相場価格を調べる

建物の資産価値を調べたら今度は土地の相場価格を調べてみましょう。

土地の価格には以下の4種類の価格が反映されます。

- 公示価格…全国の複数の土地の価格を算定(毎年1月1日に算定する)

- 時価…実際の取引額の平均値

- 路線価…相続税・贈与税を計算する際に基準になる価格

- 固定資産税評価額…固定資産税を計算する際に基準になる価格

上記の価格はインターネットを使えば個人でも簡単に検索することが可能です。

以下のサイトからそれぞれの価格を調べてみましょう。

- 公示価格…国土交通省

- 時価…国土交通省

- 路線価…国税庁

- 固定資産税評価額…毎年送付される明細書

ただし土地の価格は上記の4種類の価格だけで決まるのではありません。

立地条件や人気のエリアか否かなども反映されるということを把握しておきましょう。

情報サイトで相場価格を調べる

法定耐用年数や土地の公示価格などで建物や土地のおおよその売却価格を把握したら、物件情報サイトで家の売却相場価格を調べてみましょう。

もちろんはじめから情報サイトを利用することも可能です。

しかし建物や土地の売却価格の決め方について理解してから情報サイトで相場価格を調べれば、より正確性の高い価格を掴みやすくなります。

以下の手順で情報サイトを利用し、自分の家と似ている条件の家の売却価格を確認しましょう。

- 地域を特定

- 売却価格を見る上で必要な条件を決める

- 自分の家と条件が似ている家はお気に入りに追加、もしくはプリントアウトする

条件は細かく指定できます。

ただしあまりにも細かく指定すると物件の情報が出ないこともあるため、以下の5つの条件に絞って検索するのが望ましいです。

- 家がある地域

- 最寄り駅からの距離

- 建物の構造

- 築年数

- 広さ

ただし情報サイトで閲覧できる売却価格はあくまでも相場価格です。

実際の成約価格はもう少し下がることが予想されます。

成約価格を調べる

売り出し価格はもちろん不動産業者の意見や周辺の建物の相場などが反映されますが、あくまでも売主の希望価格です。

最終的な成約価格は買主との話し合いで決まります。

売り出し価格と成約価格の差は平均で5%から10%くらいです。

そのため売り出し価格と一緒に成約価格も確認するのが望ましいです。

以下の方法を利用して成約価格を調べましょう。

不動産取引価格情報検索サイトを開いたら、以下の条件を指定しましょう。

- 期間

- 売却する不動産の種類

- 住所・駅名

成約価格のデータは約5年前まで遡って閲覧できます。

情報サイトなどで調べた売り出し価格の相場と成約価格を比較してみましょう。

売り出し価格と成約価格には乖離があるのが一般的ですが、不動産業者が一緒に作戦を練ってくれるため極端に低い成約価格になることはありません。

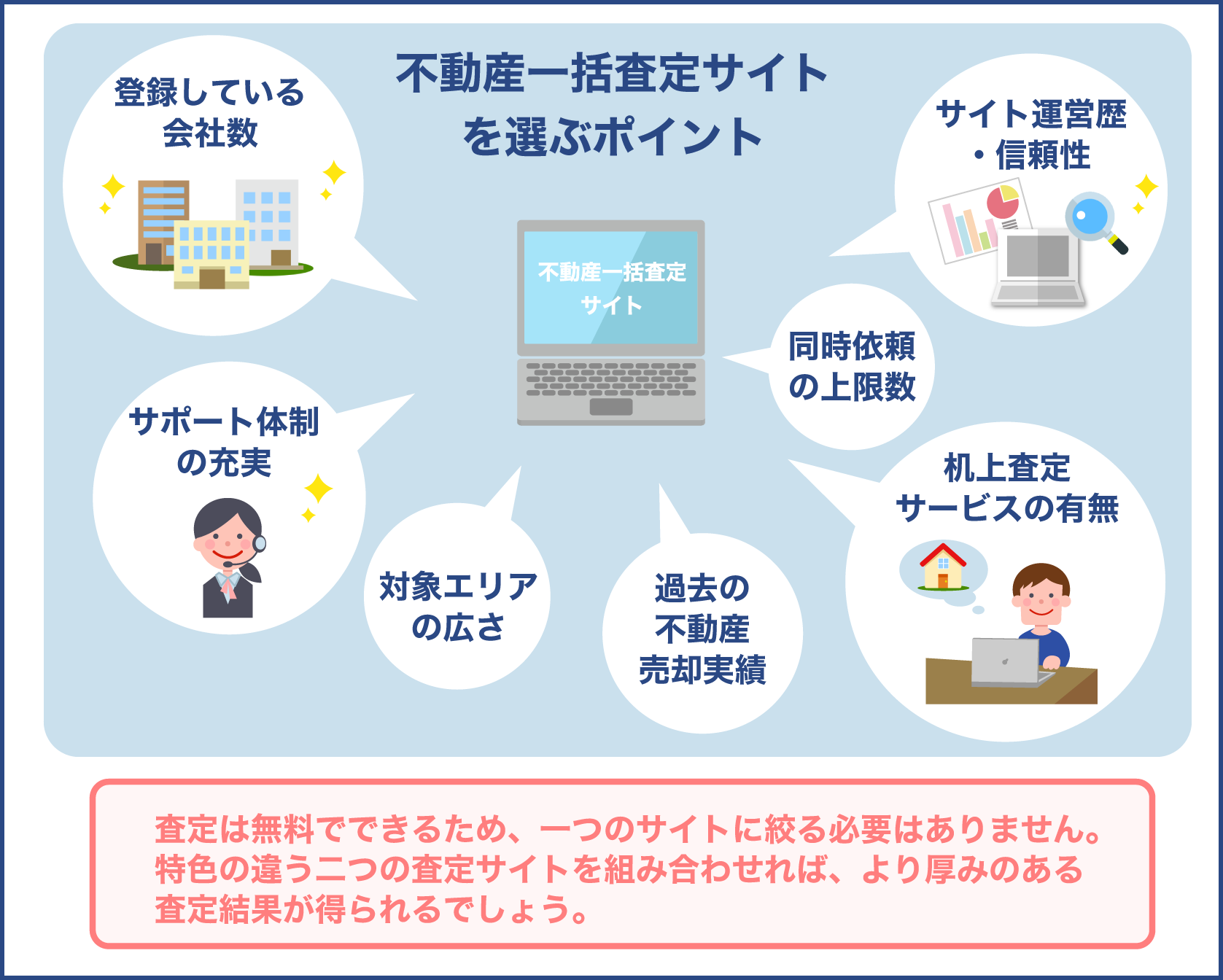

一括査定サイトを利用する

複数の方法を利用して自分の家の相場観を掴んだら、不動産業者に査定をしてもらいましょう。

自分でも相場価格を調べた上で不動産業者に一括査定してもらえば、適正価格をつけてくれているか否かを判断しやすくなります。

机上査定と訪問査定の2種類ありますが、最初は机上査定を依頼するのが一般的です。

無料の一括査定サイトを利用すれば、複数の不動産業者に無料で机上査定をしてもらえます。

入力フォームに以下の内容を入力して査定してもらいましょう。

- 物件の所在地

- 間取りや築年数など

- 個人情報

- 査定依頼をする業者

入力は数分で終了します。

その後不動産業者から届いた査定結果を比較すれば、条件の良い不動産業者がすぐにわかるでしょう。

査定を依頼した不動産業者の中から査定結果や実績、やりとりのしやすさなどを見て自分に合う不動産業者を選びましょう。

あまりにもたくさんの不動産業者に査定依頼をするとやりとりをするのに手間がかかるため、3社から4社の不動産業者に査定依頼するのが理想的です。

住宅ローンの支払いから解放される

住宅ローンを支払っている場合は、家を売却すれば住宅ローンの支払いから解放されます。

住宅ローンを借りる際は金融機関と話し合い、無理のない返済プランを立てるのが一般的です。

しかし返済期間が長いため、途中で住宅ローンの支払いを負担に感じるようになるケースも少なくありません。

実際にどれくらいの人が住宅ローンの支払いを負担に感じているのか、以下のデータで確認してみましょう。

住宅ローンの負担感の有無

- 非常に負担に感じている…6.1%

- 少し負担に感じている…52.8%

- あまり負担に感じていない…29.3%

- 全く負担に感じていない…9.9%

※三大都市圏の平成26年度のデータ

非常に負担に感じていると答えた人と少し負担に感じていると答えた人を合わせると、約6割の人が住宅ローンの支払いを負担に感じているということがわかります。

家を売却したお金で住宅ローンを完済すれば、負担感から解放されるでしょう。

もし家を売却しても住宅ローンを完済できない場合は、任意売却で完済することを検討しましょう。

保証会社が住宅ローンの残債分を立て替えてくれるため家を売却した後は保証会社に分割して返済していく必要がありますが、一般的な売却価格と同じくらいの価格で売却することが可能です。

データを見ると住宅ローンの返済を負担に感じている人が多いことがわかりますね

住宅ローンの返済率を16%台から20%台と低くしていても負担感を抱く人が多いんですよ

家を売却して住宅ローンの支払いがなくなれば心が軽くなりそうですね

固定資産税の支払いから解放される

家を購入すると固定資産税が課せられます。

固定資産税の標準税率は1.4%と決まっています。

しかし以下の条件も固定資産税の金額に反映されます。

- 家の広さや構造

- 地価

- 市町村の税率

家の面積が広いとその分固定資産税も上がります。

価値の高い土地にかけられる固定資産税も同様です。

また市町村によっては1.4%の税率とは異なる税率で固定資産税を計算することもあります。

このように持っている不動産や住んでいる場所によって固定資産税は変わる他、その年によっても金額は変わるため固定資産税の支払い額は安定しません。

ただし戸建て住宅はマンションの固定資産税よりも高額になりやすいということははっきりしています。

戸建て住宅の固定資産税の目安は10万円から20万円ほどです。

地価が高い都市部に家がある場合はさらに支払いの負担が増えます。

家を売却すれば毎年支払っていた数万円から数十万円のお金も節約できます。

修繕費を貯蓄する必要がない

家は築年数が経過すると劣化するため、築11年目から築15年目の間に1度目の修繕をするのが一般的です。

そのため修繕費を貯蓄しておかなければなりません。

修繕箇所によっては高額な修繕費がかかることもあります。

以下に一般的に修繕が必要になる部分と費用の目安をまとめました。

| 一般的な修繕箇所 | 修繕費用の目安 |

|---|---|

| 水まわり | 100万円から200万円 |

| 外壁 | 60万円から300万円 |

| 屋根 | 40万円から200万円 |

| 床 | 1万円から10万円 |

| 害虫駆除 | 15万円から20万円 |

修繕部分や修繕内容によっては数百万円の費用がかかることもあります。

1カ所だけでなく数カ所修繕が必要になることも少なくありません。

そのためあらかじめ修繕費を貯蓄しておく必要があるのです。

持ち家から賃貸住宅に住替えれば修繕費を貯蓄する必要はなくなります。

また地震保険や火災保険、都市計画税などの支払いからも解放されます。

今まで修繕費にまわしていたお金や保険料などは、自分や家族が楽しむために使ったり老後のために貯蓄したりすることが可能になるのです。

好きなときに住替えができる・近所付き合いから解放される

賃貸住宅の場合は自分の好きなタイミングで住替えることが可能です。

例えば近所の騒音が気になる場合や子供が巣立って夫婦2人になったときなども、自分たちに合った住宅に引っ越せば問題は解決します。

しかし持ち家の場合はもし持ち家に住んでいることで後悔することがあったとしても、簡単に引っ越すことはできません。

念願のマイホームを購入しても、後悔している点があると感じている人は実は多いのです。

家を購入して後悔している点はあるか?

| ある | ない |

|---|---|

| 56% | 44% |

家を購入した半数以上の人が後悔している点があると答えています。

後悔している点として挙げられているのは住宅ローンの支払いなどのお金に関することが多いものの、近所付き合いが面倒で後悔している人も一定数います。

町内会やその他の様々な行事への参加を求められることが多いため、近所の人とあまり関わりたくないと思っても関わりを持たなければなりません。

また近所に問題行動を起こす人が住んでいることもあるでしょう。

賃貸ならば引っ越すことができますが、持ち家の場合は近所付き合いや近所に住んでいる人が嫌だと思ってもずっと我慢しなければならないのです。

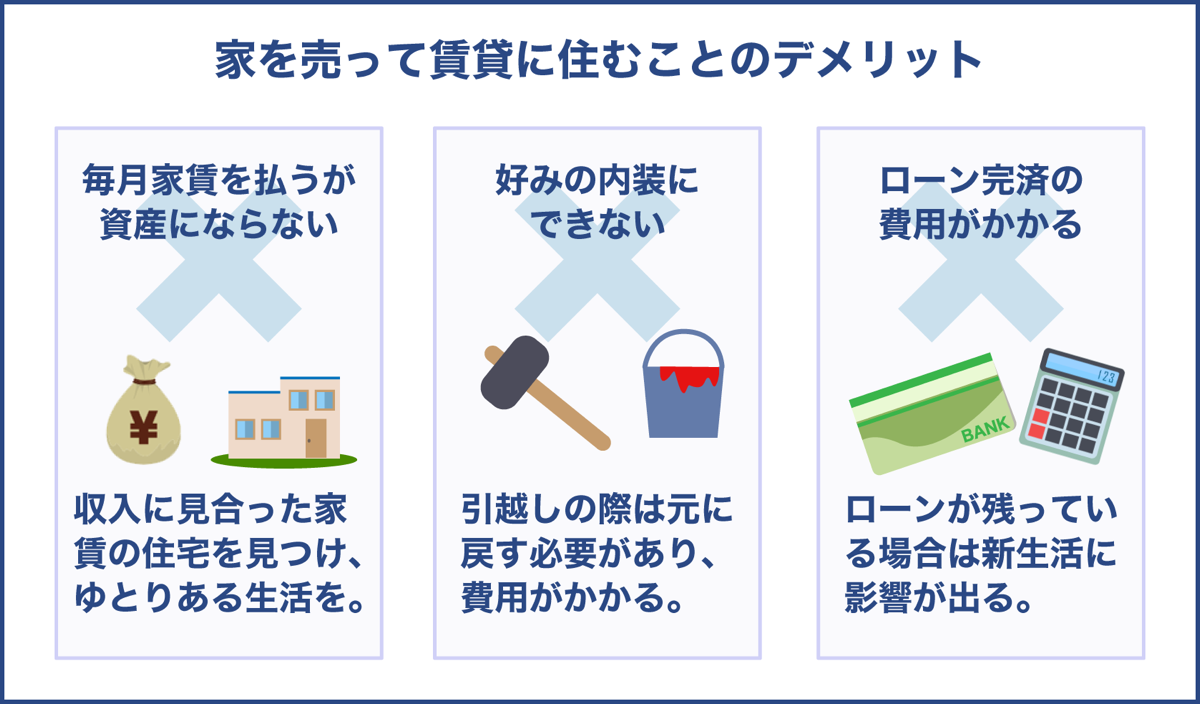

家を売って賃貸に住むことのデメリット

家を売って賃貸住宅に住むことには複数のメリットがありますがデメリットもあります。

以下で考えられるデメリットを紹介していきます。

- ずっと家賃を支払わなければならない

- 好みの内装や外装にできない

- ローンを完済するときに費用がかかることがある

家を売却すると住宅ローンや維持費からは解放されますが、賃貸住宅に住替えると毎月家賃を支払うことになります。

この点は大きなデメリットです。

また一般的に賃貸住宅には原状回復義務があるため、引っ越す際は入居したときの状態にして持ち主に返す必要があります。

そのため持ち家のように自分たちの好きなように外装や内装を変えることはできません。

インテリアにこだわりたい場合でも、原状回復が可能な範囲内でインテリアを変える必要があります。

ずっと家賃を支払わなければならない

賃貸住宅に住むと家賃が発生します。

今後ずっと賃貸住宅に住み続ける場合は、一生涯家賃を払い続ける必要があります。

持ち家の場合は自分の所有物になりますが、賃貸住宅の場合は家賃を払い続けても自分のものになることはありません。

そのためこれから先のことを考えると不安になることもあるでしょう。

ただし収入に見合った住宅を見つければ、毎月の支払いの負担を減らせます。

収入の4分の1程度の家賃にすれば、ある程度余裕を持って暮らしていけるでしょう。

例えば毎月の収入が30万円の場合は7万5,000円ほどの家賃の家に住むのが理想的です。

もっとゆとりを持って生活したい場合は、より家賃の安い家に引っ越せば良いのです。

また一時的に収入が減って家賃の支払いが困難になったときは、住宅確保給付金などの公的資金制度を利用することも可能です。

賃貸住宅に住む場合はずっと家賃を支払っていかなければならないのがネックですね

住宅ローンの場合はいずれ支払いが終わりますが、家賃の支払いには終わりがないんですよ

それならばせめて毎月の支払いの負担を減らすことが大切ですね

一般的な家賃の相場は収入の3分の1ですが、収入の4分の1ほどの家賃にすれば家賃を支払い続けながらでもゆとりを持って生活し続けることが可能なんですよ

好みの内装や外装にできない

賃貸住宅は大掛かりな内装や外装の変更をすることができません。

通常以下のような行為は禁止されています。

- 釘などを使って壁に穴を開ける

- 壁紙を変える

- ペンキを塗る

- 蛇口を取り換える

ごく普通の使い方をしていてもついてしまう汚れなどは原状回復しなくても大丈夫ですが、もし万が一上記のような行為で部屋の内装を変えてしまった場合は引っ越す際に元通りに戻さなければならないため、高額な費用がかかることが予想されます。

そのため基本的に自分の思い通りのインテリアにするのは不可能です。

持ち家と比較すると不自由に感じるでしょう。

インテリアを自分好みにしたい場合は、簡単に原状回復ができるリフォームグッズなどを使って簡易的なリフォームにとどめなければなりません。

ただし最近はリフォーム可能な物件も増えてきているため、そのような物件を利用すれば賃貸でも心から満足できる内装にリフォームすることが可能です。

ローンを完済するときに費用がかかることがある

家を売却するときにまだ住宅ローンが残っている場合は、住宅ローンを完済して抵当権を抹消しなければなりません。

抵当権は住宅ローンを組む際の担保として金融機関が設定します。

それによりもし住宅ローンを返済することができなくなった場合は、金融機関が家を差し押さえることができます。

抵当権を抹消しないと新しい住人は家が差し押さえられる可能性があるということを考えながら生活しなければならなくなるため、家を売却する際は必ずローンを完済して抵当権を外す必要があるのです。

抵当権抹消の手続きには次の費用がかかります。

- 抵当権を抹消する費用(1つの不動産)…1,000円

- 司法書士の報酬の目安…2万円から3万円

家を売却する際は不動産の数が土地と建物の2つになるため、抵当権抹消のための手続きにかかる費用は2,000円です。

自分で手続きをすることもできますが作業は簡単ではありません。

そのため通常は司法書士に手続きを依頼します。

つまりローンを完済する際は2万円から3万円の費用がかかるということです。

また金融機関によっては繰り上げ返済手数料がかかることもあります。

老後の住替えについて

老後は以下のような理由から住替えを考える人も少なくありません。

- 家族構成が変わる

- 相続のトラブルを回避したい

- 利便性の高い場所に住みたい

- コミュニケーションを取りやすい住まいに引っ越したい

上記のような問題を解決するためには次のような方法があります。

- 高齢者向けの分譲マンションを購入する

- サービス付き高齢者向け住宅に引っ越す

- リーズナブルな高齢者向けの賃貸住宅に引っ越す

- リースバックを利用する

老後の経済状況や健康面などを考慮して、上記の住まいの中から自分に合う住まいを見つけましょう。

それぞれの住まいについては以下で深堀していきます。

高齢者向けの分譲マンションを購入する

資金にゆとりがある人に向いているのが、高齢者向けの分譲マンションを購入するという方法です。

高齢者向けの分譲マンションには次のような特徴があります。

- 独立している

- 自由がある

- 高齢者が生活しやすい設計になっている

- 建物内に介護の有資格者が常駐している

- レストランなどの設備が充実している

- 購入費用が高額なことが多い

- 月額料金が発生する場合がある

高齢者向けの分譲マンションは一般的なマンションと同じような感覚で暮らすことが可能です。

ただし高齢者向けの設計や設備、サービスになっているため、一般的なマンションよりも安心感が高いです。

分譲マンションによってはマンションの敷地内でほとんどの用事が済ませられることもあり利便性が高いですが、その分費用が高額になります。

購入費用は数千万円から数億円と考えておきましょう。

その他に10万円から30万円の月額費用が発生する場合もあります。

サービス付き高齢者向け住宅に引っ越す

もっと気軽に住替えをしたいのならば、賃貸住宅を選ぶと良いでしょう。

月額料金は発生しますが高額な初期費用を用意する必要はありません。

例えばサービス付きの高齢者向け住宅を検討してみましょう。

サービス付きの高齢者向け住宅には次のような特徴があります。

- 自分の部屋が独立している

- 食堂や浴室などは共同の場合がある

- 介護の有資格者が常駐している

- バリアフリーなどの高齢者向けの設備が整っている

- 60歳以上の高齢者もしくは要介護認定を受けた60歳未満の人のみが入居できる

月額料金の目安は光熱費と食費を含めて10万円から30万円ほどです。

入居する際は月額料金の約3カ月分の敷金を支払う必要があります。

上記は一般型の住宅ですが、他に介護型の住宅もあります。

費用は一般型の住宅の約3倍です。

リーズナブルな高齢者向けの賃貸住宅に引っ越す

サービス付きの高齢者向け住宅よりも費用を抑えられるのが、サービスが付いていない高齢者向けの賃貸住宅です。

リーズナブルな費用で暮らせる高齢者向けの住宅には以下のような種類があります。

- 高齢者向けの優良賃貸住宅

- 高齢者向けの特別設備改善住宅

- 健康寿命サポート住宅

- シルバー住宅

いずれの住宅もバリアフリーなどの高齢者が安心して暮らせる設備が備え付けられています。

そのため設備面での違いはあまりありません

しかし住宅ごとに入居できる条件が異なるため、入居者の健康状態や所得などによって入居できる住宅が決まります。

独立行政法人の高齢者向け住宅では一定の収入以下の場合、家賃の一部を国と独立行政法人が負担してくれるため通常の家賃の半分ほどの家賃で暮らすことが可能です。

リースバックを利用する

リースバックを利用して今まで住んでいた家に住み続ける方法もあります。

リースバックのメリットとデメリットは次の通りです。

- まとまったお金が手に入る

- 自分の身に何かあった際も家族に迷惑をかけないで済む

- 相続のトラブルを回避できる

- 家賃を支払い続ける必要がある

- 通常よりも売却価格が安い

不動産業者が家を買い取るため、すぐに現金が手元に入ります。

ただし通常の売却価格の7割から8割ほどの売却価格になることが多いです。

売却した後は家賃を支払わなければならないというデメリットもあります。

しかし自分の家で今まで通り暮らせます。

引っ越しをする必要がない他、近所の人にも知られることはありません。

自分の身の回りをスッキリさせたいけれど住み慣れた家を離れたくないという場合はリースバックを検討してみましょう。

リースバックという方法も利用できるんですね

書類上の契約だけで手続きが完了するため、近所の人に知られることなく今まで通り生活できるんですよ

相続の悩みを解消して、スッキリとした気持ちで新たな生活をスタートさせられますね

ただし家賃は家の売却価格によって異なるため高額になることもあります。売却価格×7%から13%÷12カ月の算式に当てはめれば、おおよその家賃がわかりますよ

家を売って賃貸に住む場合はデメリットよりもメリットのほうが多いです。

例えばまとまったお金を受け取れたり住宅ローンから解放されたりなどです。

維持費もかからないため、金銭面でゆとりが生まれます。

また賃貸住宅は好きなときに住替えができるため自由度も高いです。

ただし賃貸住宅に住んでいる間はずっと家賃が発生します。

そのため先のことを考えると不安になることがあるかもしれません。

しかし収入に見合った家賃の住宅を選べば不安感を軽減できます。

もし賃貸住宅で暮らしてみてまた自分の家を持ちたいと思ったら、家を購入することも可能です。

つまり家を売却して賃貸住宅に住替えても、後悔しない可能性が高いということです。

そのため何らかの理由で住替えを考えている場合は、賃貸住宅への住替えを前向きに検討してみると良いでしょう。

老後に住替えをする場合も賃貸住宅を検討しましょう。

サービス付きの高齢者向けの住宅を選べば、快適かつ安心感を持って生活できます。

費用の心配がある場合は家賃負担の軽減措置がある住宅を選べば、家賃の支払いについての不安感を軽減できます。

人目を気にするのではなく、老後の収入でも無理なく生活できる家賃の賃貸住宅を選ぶことが重要です。

そうすれば相続トラブルなどの心配をすることなく、スッキリかつ穏やかな気持ちで暮らしていけるでしょう。