豊かな老後生活を送るために、快適な住まいの確保は必要不可欠です。

これまでは現役世代のうちに住居を購入し、住宅ローンの完済を終えて老後も居住するという形が模範的でした。

しかし長寿高齢化に伴い、必ずしもこのスタイルが正解とは言えなくなってきています。

寿命が延びるということは、老後と呼ばれる期間が長くなることでもあります。

住宅の老朽化問題も出てきますし、介護問題や資金問題も深刻です。

老後の暮らし方に関わる諸問題を解消するために、老後は現在の住居を手放すというのも選択肢でしょう。

老後売却を視野に入れた時に、知っておきたい知識をまとめます。

老後、家を売却前に考えておくべきこと

日本人の寿命は以前よりも伸びており、いわゆる老後時間が長くなりました。

そのため老後の暮らし方も変化しています。

以前は現役時代のうちに住宅を購入し、老後はその家で暮らすというのが一般的でした。

近年では長寿化に伴い、このスタイルが変わりつつあります。

どういうことかと言いますと、最近は老後にあえて家を売却する人も多く、老後のために住み替えるのも一般的となってきました。

まずは実際に家を売却する前に、どんなことを考えておくべきか見てみましょう。

家を売却する理由

家の売却は決して簡単なことではありません。

売却相手が見つからないと売却活動の期間が延びますし、手続きなども多く大変です。

当然ですが売却をおこなわなければ、労力を費やす必要はありません。

また一度売ってしまった住居は、二度と手に入りません。

このような負担があっても、本当に家を売りたいかという点を最初にしっかり検討する必要があるでしょう。

つまりなぜ家を売りたいのか、その理由を明確にしておきましょう。

売却の理由は不動産会社による訪問査定でも問われることになります

何て答えればよいでしょうか?

基本的にありのままを答えれば大丈夫です。とはいえ理由はないけど何となくという状態では困ります。そのためにも売却の理由をしっかり検討しておくのがおすすめです

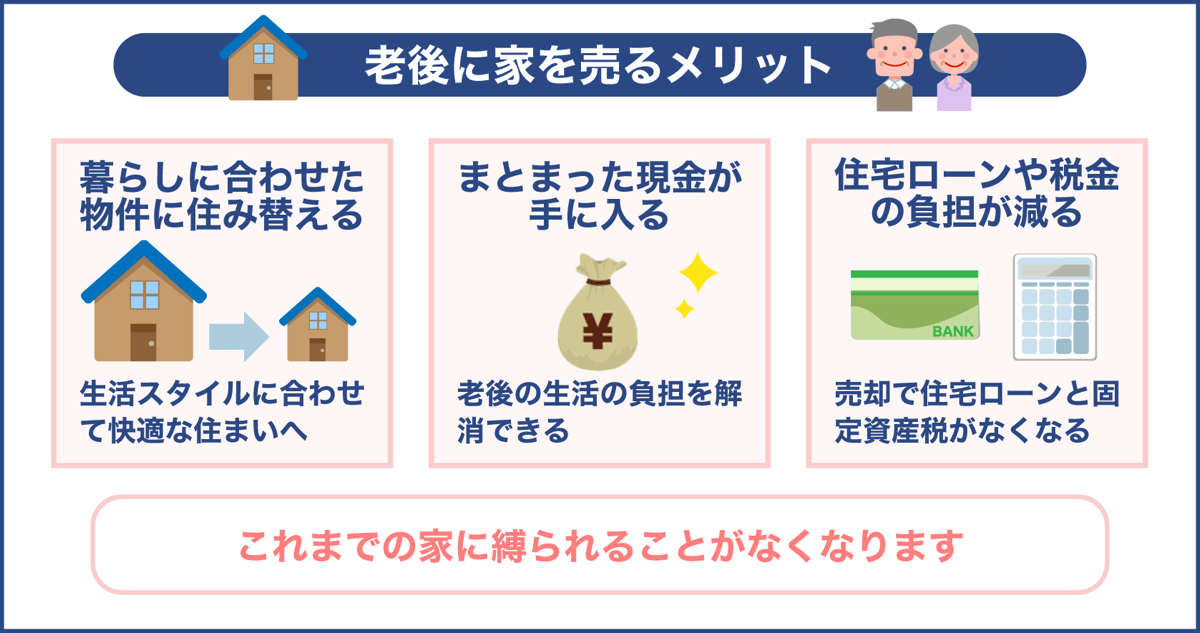

老後に家を売却するメリットは?

売却すべきか否かの判断材料として、老後に家を売却するとどのようなメリットとデメリットがあるのか知っておく必要があります。

まずメリットとしては、これまでの家に縛られることがなくなる点です。

老後を見据えた上での準備がしやすくなります。

現在の住居で老後を迎えることに不安を感じている場合、その心配を解消することができます。

どういうことか、もう少し深堀していきましょう。

老後の状況に合った暮らしができる

現役時代と老後では、生活スタイルが大きく変わります。

たとえば子育て期間中は子供部屋が必要ですが、自分のリタイア後は子供も既に独立している人が多いでしょう。

そうなるとせっかく用意した子供部屋が、ただの空き部屋となってしまいます。

夫婦2人だと部屋数もそこまでいらないため、理想と現況にギャップが生じます。

特に子供部屋が2階にある場合、自分の足腰が弱くなると、管理することすら大変です。

また、家がバリアフリー仕様でないと、次第に不便さや暮らしにくさを感じることになります。

つまり若いうちに建てた家の状態と、現在の暮らし方が合わなくなってくるのです。

売却することで、現在の状況に応じた物件に住み替えることができます。

家の売却によりまとまった現金が手に入る

まとまったお金が手に入るのも、売却するメリットです。

老後の暮らしには、さまざまな費用がかかります。

いわゆる老後と言われる時間が長寿化によって延びたことで、これまで以上に資金が必要となるでしょう。

また高齢化に伴い、今後は受給できる年金額も下がる可能性があります。

よって自分自身で老後までに十分な資金を確保しておかなければいけませんが、税負担なども重くなっているため難しいのが現状です。

そこで資金確保の手段として、住宅の売却があげられます。

売却してお金を得ることで、老後の生活費や医療費などに補填することが可能です。

老後に老人ホーム入居などを考えている場合も、入居前にまとまったお金を準備しなければなりません。

このように売却してお金を得ることで、老後生活の負担を解消できる可能性があります。

売却収益で住宅ローン返済などにより税負担が減る

家を売却してその収益で住宅ローンを完済すれば、それ以降のローン支払いはなくなります。

もし老後に住宅ローンが残っている場合、負担は重くのしかかります。

老後は現役時代より収入が減る傾向にあるため、少ない収入の中から住宅ローンも支払わなければならないのは大変です。

売却してしまうことで、住宅ローンの問題を解消することができます。

また家を所有していると、固定資産税の負担があります。

築古物件の場合、建物における価値はほぼないですが、土地の価値はしっかりと残っています。

よって固定資産税の額は現役時代よりも下がっているでしょうが、それでもゼロとなることはありません。

税負担をなくせるのも、売却するメリットです。

老後に家を売却するデメリットは?

老後に家を売却することで、資金確保ができたり、足枷なく老後生活に備えやすいといったメリットがあります。

しかしその一方、家の売却にあたりデメリットが伴います。

家を売るということは、当然新しい住居を考えなくてはいけませんし、そもそも売却がスムーズにいくとも限りません。

売却する上での負担を余儀なくされるため、その点を覚悟しておく必要があるでしょう。

具体的に解説していきます。

買い手探しが難航する可能性がある

売却したくても、築古物件の場合買い手探しが難航しやすいです。

築古物件も需要がゼロというわけではありませんが、田舎だと苦戦します。

また築浅物件と比較すると、やはり需要は減る傾向にあるでしょう。

需要が少ない場合、どうしても買い手市場となるため、高値での売却が難しくなってきます。

なかなか売れないとなると痺れを切らして、安い金額で売ってしまうことに繋がります。

想定していたよりもお金にならなかったという話も珍しくありません。

築古物件を売却する際には、売り出し方を工夫するなど、労力を費やす必要が出てきます。

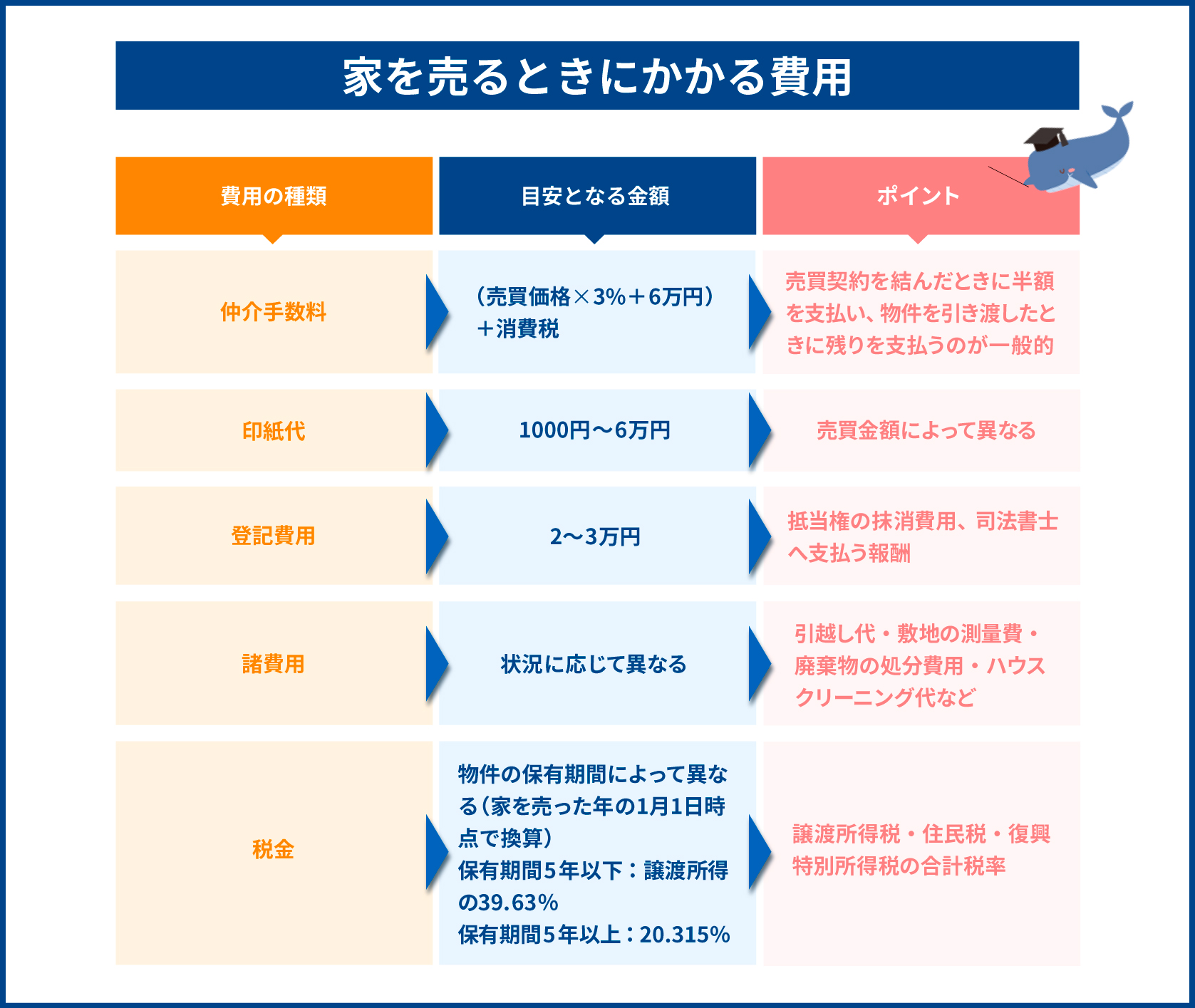

家の売却に諸費用の負担が発生する

家を売却することで、本来ならば必要なかった費用負担が生じることになります。

たとえば以下のような費用です。

- 仲介手数料

- 印紙税

- 抵当権抹消登記のための費用

- 売却益が出た場合には譲渡所得税

- 住み替え先への入居費用など

- 引っ越し代

このようにさまざまな費用が発生することになるため、まとまったお金が手に入っても、手残り金は少なくなる可能性があります。

特に気を付けなければならないのが、譲渡所得税です。

不動産売却によって利益が出た際に、課税譲渡所得が発生するため、所得税と住民税が課せられます。

翌年の確定申告によって税額が決まるため、支払いタイミングは売却後となります。

年初に売却した場合ですと、1年近く後で支払うわけですから、忘れやすいです。

すでに売却資金を使い果たしてしまっていると大きな痛手となりますので、譲渡所得税分のお金は残しておきましょう。

高齢者の場合、新居探しが難しい

家を売るということは、新居探しもセットでおこなうことになります。

しかし高齢者の場合、新居探しが難航しやすいです。

たとえば新しい家を購入する場合も、住宅ローンを組めるとは限りません。

住宅ローンには完済時の年齢が定められている商品が多く、借入できる年齢には制限があります。

そのため一括購入できる家を探したり、親子ペアローンの利用をしなければならないなど、選択肢が狭くなりがちです。

また、住み替え先として賃貸に入居する場合も問題が生じます。

高齢者の場合、入居審査が厳しくなりがちです。

若い時にはあっさりと決まりますが、高齢者はお断りする物件も珍しくないため、なかなか入居先が決まりません。

家を売る労力だけではなく、新居を探す負担も生じることを覚えておきましょう。

新しい住居に適応するのに負担が生じる

長年慣れ親しんだ住居を手放し新しい家に移るのは、想像以上に適応が難しい場合があります。

若い頃であれば柔軟性もあるためさほど大変さはありませんが、年齢を重ねると適応力も落ちてきます。

特に普段生活しているエリア外に引っ越す際は要注意です。

環境がガラリと変わるため、心身共に負担がかかります。

生活圏が変化してしまうと、従来どおりの生活が送れないため、ストレスになる場合もあります。

せっかく老後の生活に備えて売却したのに、それによって負担が生じてしまえば本末転倒です。

馴染みのある街を離れることに後悔はないか、十分に検討する必要があります。

家の売却後の選択肢を考える

売却をおこなう場合、同時に次の居住先も考える必要があります。

老後の居住先としての主な選択肢は、以下の4つほどあります。

- コンパクトマンションを購入して住む

- シニア用物件に住む

- 子や孫世代と同居する

- 住み替えの場合、同じ場所に建て替えをする

若い頃であれば友人とルームシェアをしたり、海外暮らしという選択肢もありますが、老後は現実的ではありません。

また前述のように、通常の賃貸も入居が難しくなります。

そのため賃貸暮らしをする際には、高齢者用物件に住むことになるでしょう。

4つの選択肢について、深堀して見ていきましょう。

コンパクトマンションを購入する

売却した資金を元手にし、2LDK程度のコンパクトマンションを購入するという方法です。

老後は夫婦2人での生活になるでしょうから、現役世代の時ほど住居の広さは不要なはずです。

逆にコンパクトマンションであれば、普段の掃除における手間を軽減できるなどのメリットがあります。

また一戸建てと違い、建物のメンテナンスや庭の草むしりなども不要です。

雪が降る地方であれば、雪かきなどもしなくて済むため、ラクに暮らしやすいでしょう。

そしてこのようなコンパクトマンションは、駅近の立地条件が良い場所に建てられていることが多いです。

よって老後に車の運転ができなくなっても、日常生活に不便さを感じません。

さまざまなメリットがあるため、老後に一戸建てを手放しコンパクトマンションに居住するケースは珍しくないです。

非常に現実的な選択肢でしょう。

ただしマンションは修繕積立金の負担があります。

築古マンションですと、近いうちに建て替え話が持ち上がる可能性があります。

きちんと蓄えのあるマンションなら良いのですが、修繕積立金が不足していると、多額の費用負担が発生する可能性もあります。

よって住み替え先となるマンション選びは入念におこなわなければいけません。

シニア用物件に居住する

通常の賃貸ですと入居を断られる可能性もありますが、シニア用物件であれば問題ないです。

いわゆるサービス付き高齢者向け住宅であれば、スタッフが常在しており日常生活における支援サービスを受けることも可能です。

住居もバリアフリー対応ですから、高齢者にとって快適な住宅になります。

場合によっては介護サービスも受けられるため、長く暮らしやすいというのも特徴です。

また、このようなサービス付き高齢者向け住宅は、入居対象が同じくシニア世代です。

同年代の人との交流も図れるため、馴染みのないエリアに居住する場合も孤独になりにくいといったメリットもあります。

ただし介護の度合いによっては、対応してもらえないです。

そのため外部の介護サービスを別途依頼したり、場合によっては再度転居する必要も出てきます。

よって事前に退去の条件がどうなっているかを確認しておく必要があるでしょう。

子世代との同居

子や孫世代と同居するという選択肢もあります。

身内と一緒に生活できれば心のよりどころにもなりますし、安心感があります。

子や孫と普段からコミュニケーションを取れるため、日々の暮らしが活気づくのは間違いありません。

ただし相手方の受け入れ環境が整っていないと実現が難しいです。

また二世帯住宅を建てる場合、費用面などどちらが工面するかという問題も出てきます。

将来的に二世帯住宅が不要になった時に、通常の住宅よりも売却が難しいのも懸念点です。

子世代に負担がかかる可能性が高いため、どこまで了承できるかということをお互いにしっかりと話し合っておきましょう。

建て替えをする

提案として、建て替えをするという選択肢もあります。

建て替えであれば売却を伴わないため、売却時に費やす諸費用はかかりません。

また同じ土地を活用できるため、生活を大きく変化させる必要がないのもメリットです。

人間関係などもそのまま引き継ぐことができ、住み慣れた場所を離れなくて済みます。

思い入れのある土地を手放すのは寂しいものですが、そういった負担を背負わなくてすむのが建て替えの良さです。

一方で心配なのが費用面です。

解体して新たな住居を建築するとなると、経済的な負担が大きくなります。

売却の時と異なり売却益が生じないため、完全に自己負担で費用を工面しなければなりません。

家の住み替えタイミングはいつがベスト?

売却にあたり考えておかなければならないこととして、住み替えのタイミングがあげられます。

タイミングとしておすすめなのは、生活スタイルに変化が生じた時です。

やはり何かきっかけがないと決断しにくいものですから、生活が大きく変わる時はタイミングとして丁度よいでしょう。

たとえば以下のような場合です。

- 退職した

- 子供が独立した

- 住宅ローンの支払いが終わった

他にも住宅の老朽化が目立つようになったり、自身や配偶者の身体的衰えが見え始めた時も、きっかけとなります。

また、近年では50代から60代頃の、体力が残っているうちに住み替えをするケースも目立ちます。

いずれにしろ、住宅を手放したくないという気持ちに折り合いがつかないと、決心しにくいものです。

なるべく早い段階から、将来どうするかというビジョンを持つことが必要かもしれません。

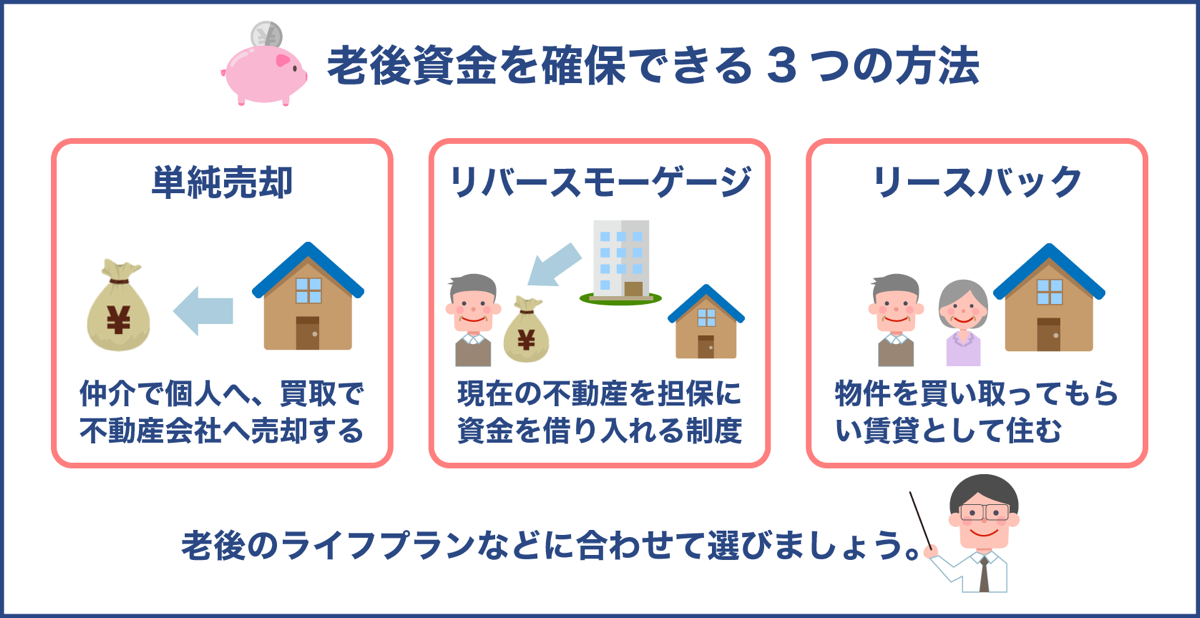

家を売却して老後資金を確保できる3つの方法

売却して老後資金を確保する方法として、次の3つがあげられます。

- 単純売却

- リバースモーゲージ

- リースバック

一般的には家を売ってお金を得る方法というと、単純売却を想像するでしょう。

しかし近年ではリバースモーゲージやリースバックを選択される方も増え、売却時の選択肢が広がっています。

自分の考えや老後資金、老後のライフプランなど、さまざまな要素を踏まえて決めることが大事です。

具体的にそれぞれの特徴について紹介していきます。

仲介や買取による単純売却

単純売却はその名の通り、第三者の個人や不動産会社に住宅を売って資金を得る方法です。

個人に売却する際は仲介、不動産会社に売る場合には買取となります。

仲介ですと高値売却が期待できますが、老朽化の進んだ古い物件ですと買い手探しが難航しやすいです。

その場合は、売却額は下がってしまうものの不動産会社による買取を利用するとよいでしょう。

不動産会社によっては条件の悪い物件でも、転売益を狙える場合には買い取ってくれることがあるからです。

単純売却のメリット

単純売却では、今回ご紹介した3つの売却方法の中で最も高額が期待できます。

お金だけを重視するのであれば、単純売却が効果的でしょう。

まとまったお金が手に入るため、資金確保をしやすいのも魅力になります。

たとえば老人ホーム入居時やコンパクトマンション購入のためには、まとまった資金がないと難しいです。

一度に高額を手に入れやすいのも、単純売却の特徴になります。

また方法として1番シンプルなため、分かりやすいです。

事例としても多いですから、疑問点や不明点があっても自分自身で確かめやすいのもメリットでしょう。

もう一つメリットとして、自由度の高さもあげられます。

完全に不動産を手放すため、今までの住居に縛られることなく住み替え先を検討することができます。

家族の人数やライフスタイルが変化した時でも対応しやすいです。

単純売却のデメリット

単純売却のデメリットは、完全に自宅を手放さなければいけない点です。

この後ご紹介するリバースモーゲージ及びリースバックでは、住居を残しておくことが可能です。

一方単純売却では自宅から離れることになります。

長年慣れ親しんだ暮らしから新しい暮らしへと変わるため、適応させるのが大変といった問題があるでしょう

また物件にもよりますが、売却活動には時間がかかります。

すぐに買い手が現われない場合、1年以上の時間を要するケースも珍しくありません。

住み替えたいと思ったタイミングで売却できないのも、デメリットでしょう。

売却が完了するまでの間、固定資産税や維持費も負担しなければなりません。

既に新しい暮らしへと気持ちは移っているのに、売却完了まで今の住居にお金をかけなければならず、無駄金に感じてしまうかもしれません。

資金の借り入れが出来るリバースモーゲージ

老後資金を確保する手段として、リバースモーゲージもあります。

リバースモーゲージは現在の不動産を担保とすることで、資金の借り入れができる制度です。

年金のように毎月決まった金額を支払ってもらうパターンと、まとまったお金を1回で受け取るパターンがあります。

どちらになるかは契約内容や金融機関にもよるため、事前に確かめておくことが必要です。

リバースモーゲージでは、どのくらいのお金が得られるのですか?

担保としている不動産価値の分です。不動産の評価によって得られる金額が変わるため、物件によりけりです

一般的に借り入れ資金の返済は、契約者の死亡後に住宅を渡す形でおこないます。

もしくは不動産を残したい場合、借り入れ資金を現金で返済するということも可能です。

リバースモーゲージのメリット

リバースモーゲージの最大のメリットは、存命中は自宅を手放すことなく資金確保できる点です。

借り入れた資金の使用用途は金融機関によって違いますが、普段の生活費に充てることもできますし、自宅のリフォーム資金や老人ホームへの入居費用にすることも可能なため、比較的自由度が高いです。

年金だけでは賄いきれない負担分を補充することで、老後生活を豊かにしやすいといったメリットがあります。

また物件を手放すのは死亡後でよいため、最後まで自宅で暮らせるというのもリバースモーゲージの良さです。

死亡時に担保となっていた不動産を処分して返済するため、残された子世代が不動産を存続させるべきか迷わなくて済みます。

子世代に不動産を残す必要性がないのなら、リバースモーゲージはかなり魅力的なシステムでしょう。

リバースモーゲージのデメリット

不動産の評価は常に一定ではありません。

プラス要因があれば評価は高くなりますし、反対にマイナス要因があると下がります。

そのため将来的に不動産の評価が下がった場合、融資限度額以上に借り入れをおこなってしまうリスクがあります。

借りすぎてしまった分の返済を余儀なくされるため、借入金額には余裕を持たせておく必要があるでしょう。

また金利上昇もリスク要因の1つです。

リバースモーゲージは変動金利となるため、金利次第で毎月得られる金額が変わってきます。

金利上昇した際には、想定よりも支払われる金額が減るため、生活に影響を及ぼす可能性が高いです。

リバースモーゲージを生活費に充てていた場合、ダイレクトに痛手を負うことになるでしょう。

もう一つ、長生きした場合もリスクがあります。

借り入れできる限度額が決まっているため、存命中に融資が途絶えてしまうことも十分に考えられます。

その場合の資金確保をどうする考えなければならず、資金確保が難しい場合には住宅を手放す必要性が生じることもあります。

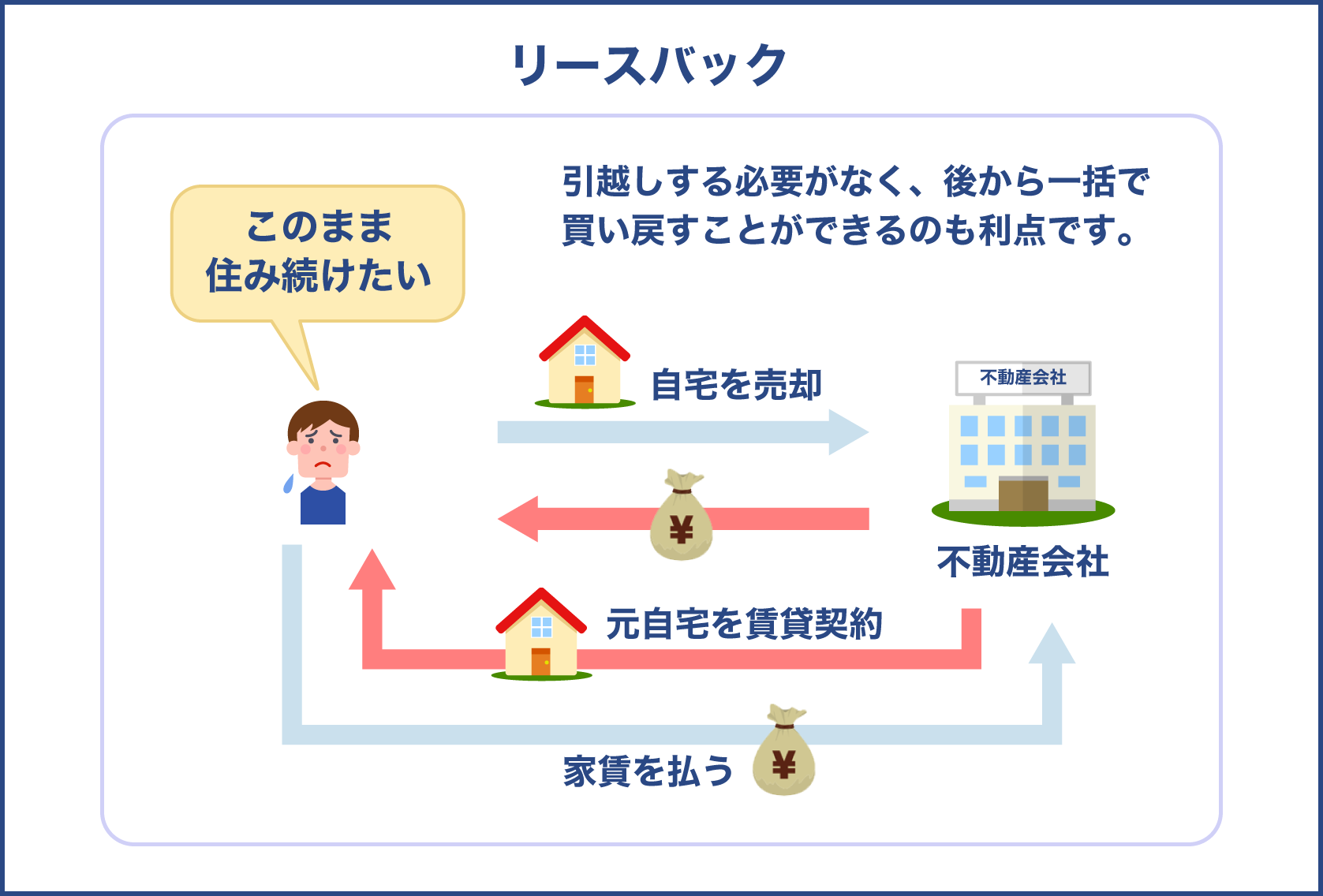

同じ家に住み続けるリースバック

リースバックという方法でも、老後資金確保が可能です。

不動産会社に物件を購入してもらい、同じ物件に賃貸として自分が住み続けるシステムになります。

リバースモーゲージと混同しやすいですが、リバースモーゲージの場合すぐに売却するわけではありません。

自分の死亡後に売却する前提であるのに対し、リースバックではすぐに売ってそのまま住むという違いがあります。

またリバースモーゲージでは毎月一定額を受け取ることが多い一方で、リースバックは不動産購入費が一括で支払われます。

つまりリバースモーゲージは不動産の所有権が自分にありますが、リースバックでは売却先に移ることになります

その場合、固定資産税は誰が支払うのですか?

リースバックでは売却先が負担します。固定資産税は所有権を持つ人に納税義務が課されているからです

リースバックのメリット

リースバックのメリットは、売却後もそのまま現在の住居で暮らせる点です。

居住先は変えたくないけどまとまったお金が欲しい時の有力な選択肢となります。

たとえば老後資金が不足した場合などに、活用しやすい制度です。

基本的にリースバックで得た資金の使用用途に制限はなく、年齢制限も設けられていません。

よってリバースモーゲージよりも幅広い用途で使いやすいのも魅力です。

そのためリースバックによって売却することで、住宅ローンの返済にも充てられます。

住宅ローンにより日々の生活が苦しい際にリースバックを活用すれば、売却しても同じ場所に住むことができるため、人に知られることがありません。

そしてリースバックでは買い戻しの特約も付けることができます。

将来的に家を買い戻せる可能性もあるため、子や孫世代に家を残したい時にも利用しやすいです。

他にも単純売却より売却活動の期間を短くできるといったメリットもあります。

すぐに売却資金を手に入れやすいです。

リースバックのデメリット

リースバックで売却した場合、単純売却よりも売却額が下がりやすいです。

通常、リースバック後に月々支払う賃料は、売却額の10%程度に設定されます。

つまり売却額が2400万円だとすると、毎月の家賃は20万ということになるでしょう。

この金額ですと、大半の場合において周辺の家賃相場より高いはずです。

月々の賃料支払いが厳しい際には減額もできますが、そうなると売却先からすると得られる賃料収入が少なくなります。

そこで提案として売却額を下げるということに繋がってきます。

ゆえに賃料を抑えようとすると、売却額も下がるため注意が必要です。

また、将来的に買い戻しを検討している場合ですと、賃料を支払いながら購入費も貯めなければなりません。

賃料の支払いがすでに厳しいようであれば、購入費まで貯蓄するのはかなり難しいでしょう。

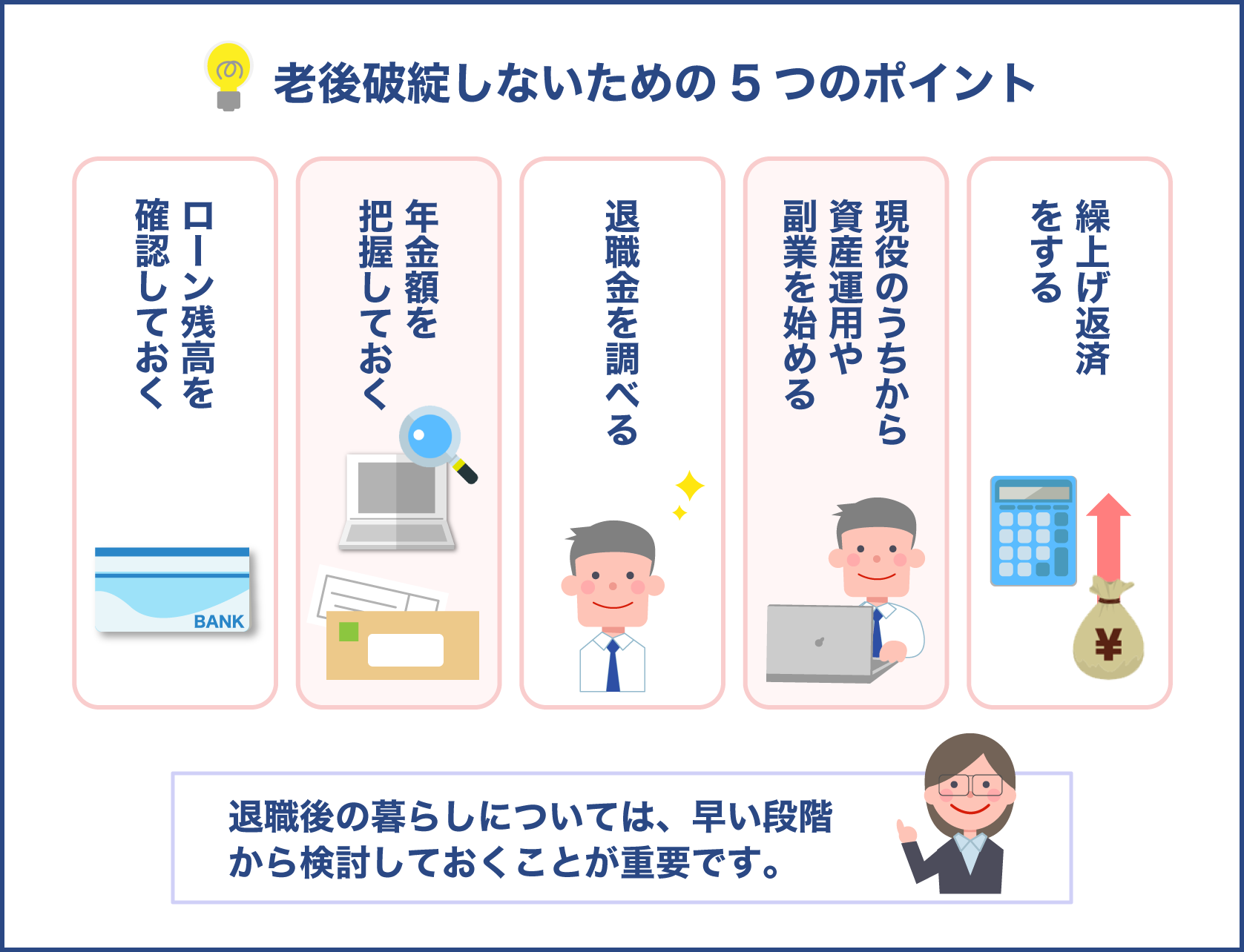

老後に家を売却する際のポイント

ここからは老後売却を成功させるために、知っておくべきポイントをご紹介します。

老後売却の場合、現役世代のうちにおこなう売却と違い、築年数が古い物件を売ることになります。

そのため、家の価値の把握を見誤らないようにすること、そして築古物件の売却に強い不動産会社を選ぶことが大事です。

また、ほとんどの場合において老後は収入が減ります。

よって資金計画を念入りにおこなうことも、売却時のポイントです。

具体的に見ていきましょう。

売却する家の価値をきちんと把握する

一般的に住宅の資産価値は築年数経過と共に落ちていきます。

どのくらい下落するかに関して、次の表をご参照下さい。

| 項目 | 中古一戸建て | 中古マンション | ||

| 築年数 | 成約価格 | 変化の割合 | 成約価格 | 変化の割合 |

| 0~5年 | 3710万円 | 100.00% | 4739万円 | 100.00% |

| 5~10年 | 3657万円 | 98.50% | 4160万円 | 87.70% |

| 11~15年 | 3547万円 | 95.60% | 3686万円 | 77.70% |

| 16~20年 | 3167万円 | 85.30% | 2768万円 | 58.40% |

| 21~25年 | 2681万円 | 72.20% | 1729万円 | 36.40% |

| 26~30年 | 2638万円 | 71.10% | 1758万円 | 37.00% |

| 31年~ | 2268万円 | 61.10% | 1572万円 | 33.10% |

こちらの表は東日本不動産流通機構が発表しているデータを基に、価値の変化を表したものです。

一戸建ての場合もマンションの場合も、築20年を経過すると価値が一気に下がることが分かるでしょう。

特にマンションにおいては、新築時のおおよそ3割程度でしか売却が難しくなります。

もちろんケースバイケースのため、立地条件がよい場所であれば価値を見込めますが、基本的には購入時より大幅にダウンします。

売却価格を見誤ると、その後住み替え先を決める上でも影響が出てしまいやすいです。

価値を高く見積りすぎることのないよう、相場調べはしっかりとおこないましょう。

築古物件の売却に慣れている不動産会社を選ぼう

売却を成功させるためには、築古物件の売却に慣れている不動産会社を選ぶのもポイントです。

不動産売却が成功するか否かは、不動産会社選びにかかってきます。

築古物件の場合条件が悪いため相手探しが難航しやすく、不動産会社の腕前に頼ることになりやすいです。

特に築古物件ですと需要が少ないですから、売り出し方が上手な不動産会社でないとなかなか売れません。

よって売却価格設定や、値下げタイミングの指示が適切な会社を見つけることが大事です。

どんな不動産会社なら築古物件の売り出しに力を入れてくれますか?

一般的に築古物件は得られる仲介手数料が安いです。そのため大手は築古物件を避ける傾向にあります。よって地元中小企業に頼るのがおすすめです

老後生活のため資金計画は念入りに

老後の生活を具体的にイメージしたうえで、資金計画をおこなうことも大事です。

現役時代とは収入源も異なりますし、主な出費の内容も変わります。

下記の表を参考にして下さい。

| 老後の主な収入 | 老後の主な支出 |

|---|---|

| 退職金 | 住居費(住宅ローン、賃料) |

| 継続雇用制度による給与 | 住居の修繕費 |

| 公的年金 | 食費 |

| 民間保険 | 光熱費 |

| 確定拠出年金 | 国民健康保険料 |

| — | 介護保険料 |

| — | 税金 |

| — | 交通費 |

| — | 通信費 |

| — | 娯楽費 |

| — | 民間保険への支払い |

| — | 介護費 |

| — | 医療費 |

特に収入源に関しては、公的年金がメインとなると、現役時代より月々の収入が減る傾向にあります。

住宅ローンを既に完済していたとしても、老後は医療や介護にかかる費用負担が増すでしょう

少ない年金の中から、普段の生活をやりくりするのは案外大変です。

さらに住居費用も発生する場合、老後破綻を招くリスクも高くなります。

よって老後の生活費を試算したうえで、どのくらい居住費に費やせるのか考え住み替え先を検討する必要があります。

まとめ

老後は現役時代よりも得られる収入が減るため、老後資金確保を目的として売却するのも選択肢の一つです。

家を売却することでまとまったお金が手に入り、コンパクトマンション購入や老人ホーム入居などを検討することができます。

老後の生活スタイルに合った住居に住み替えることで、老後生活が豊かになるでしょう。

売却によって資金確保する方法としては、以下の3つです。

- 単純売却

- リバースモーゲージ

- リースバック

現在の住居を完全に手放してよいのか、返済不要のお金が欲しいのかなどを踏まえて選びましょう。

また、売却にはメリットだけでなく負担も伴います。

場合によっては想像以上に出費が生じたり、人間関係を一から構築する必要も出てきます。

正解を導くためには、住居を手放すことでどんな未来が持っているのかイメージを膨らませることが大事です。