不動産が高く売れるのは大変喜ばしいことですが、手放しで喜べる事ではありません。

なぜなら、売却益に対して税金がかかるからです。

不動産の売却で発生する譲渡所得に対して課される税金は意外にも大きいもの。

売却にかかる税金を少しでも抑え、手残りを多くするために、節税対策することをおすすめします。

本記事でご紹介するのは、節税対策の王道とも言える譲渡費用についてです。

不動産の売却にかかる経費である譲渡費用を正しく理解し、正確に計上することで売却にかかる税金を抑えることができるでしょう。

売却にかかった費用のうちのどれが経費になるの?譲渡費用になるものとならないものを知りたい!という方にとって、とても役立つ内容となっています。

譲渡費用の内容や金額相場についてもお伝えして参りますので、売却をご検討の方も是非ご覧ください。

譲渡費用とは何ですか?

譲渡にかかった費用、つまり売却するときに支払った費用のことです。

大きく計上することで高い節税効果を得られますが、譲渡費用として含められるものとそうでないものがあります。

誤って計上し、確定申告すると税務署から指摘されてしまうおそれがありますので、こちらで判断基準を押さえておきましょう。

目次

- 高値で不動産売却が出来、譲渡所得が増えるほど税金がかかる

- 譲渡費用は不動産の売却時にかかる経費のため控除が可能

- 不動産売却時にかかった譲渡費用として計上できるもの一覧

- 仲介手数料は譲渡費用として計上可能

- 登記費用は種類によって譲渡費用に計上が可能

- 収入印紙は売買契約書に必要なもののため譲渡費用になります

- 測量費は売主本人が行った場合は譲渡費用に

- 建物解体費用は土地売買に際して行えば譲渡費用に

- 立退料は相場価格の際に譲渡費用になります

- 引っ越し費用は譲渡費用とは認められません

- 違約金も譲渡費用に含めることが可能です

- 弁護士費用は依頼内容によって譲渡費用になりえます

- 税理士費用は譲渡後の確定申告の費用のため譲渡費用計上は出来ません

- 広告費は不動産売却にかかった費用でしたら譲渡費用に計上可能

- 交通費・宿泊費は不動産譲渡に直接かかわるかどうかで判断

- 修繕費・ハウスクリーニング費は税理士や不動産業者に確認しましょう

- ゴミ処理費用・残置物撤去処理費用は基本的には譲渡費用にはなりません

- 固定資産税・都市計画税は譲渡費用に認められません

- 不動産売却にかかる譲渡費用についてプロに相談するのも一つ

高値で不動産売却が出来、譲渡所得が増えるほど税金がかかる

不動産が高く売れた場合、譲渡所得に対して税金が課せられます。

譲渡所得とは、売却価格(譲渡価格)のうち、購入価格を上回り、利益となっている部分のことをいいます。

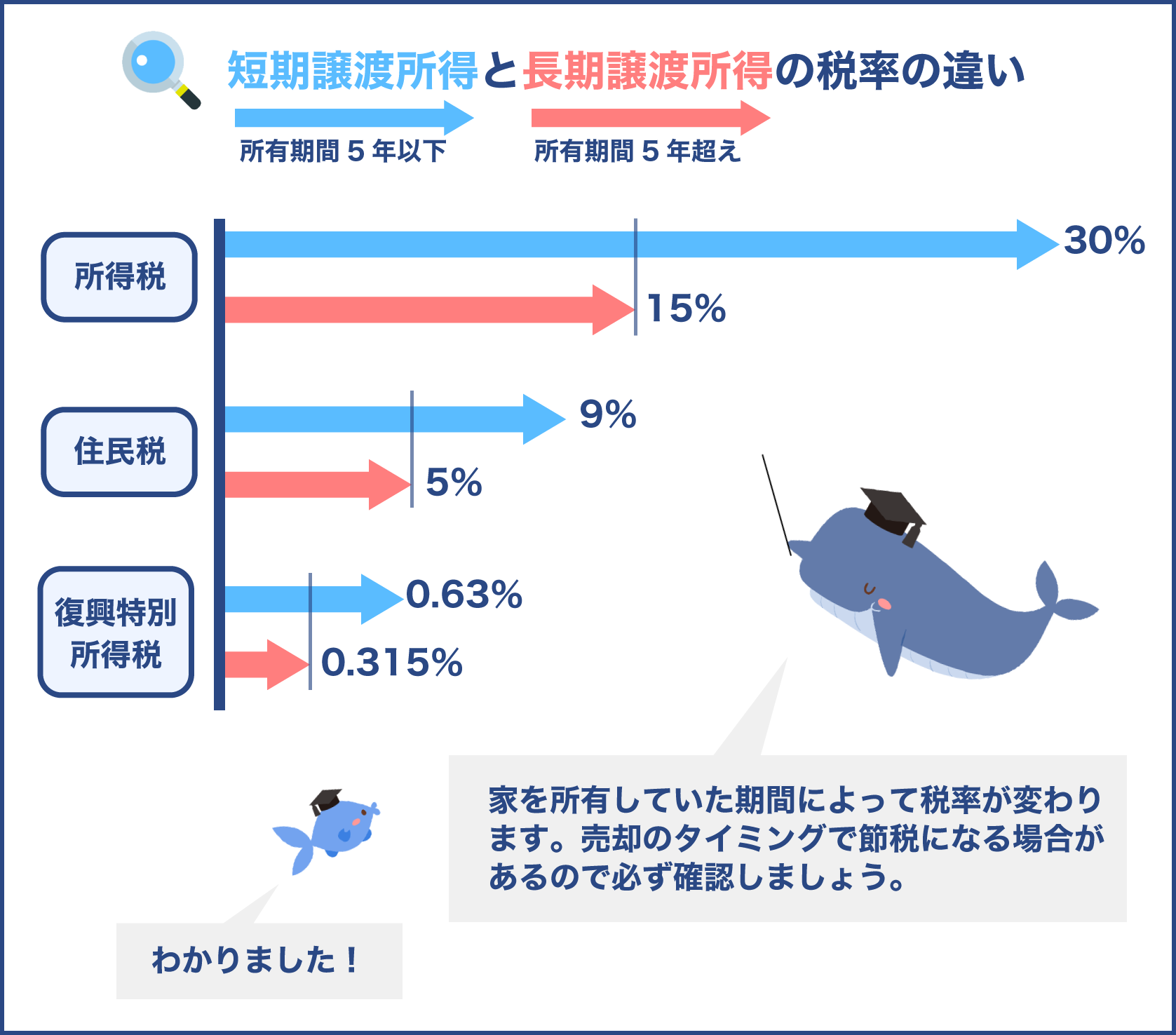

譲渡所得にかかる税金は所得税・住民税・復興特別税の3つ。

これらを総称して譲渡所得税と呼ばれることもあります。

下記の表は、譲渡所得に対してかかる税金と税率についてをまとめたものです。

| 譲渡所得税 | 所有期間 | 所得税 | 住民税 | 合計 |

|---|---|---|---|---|

| 長期譲渡所得税 | 1月1日時点で所有期間5年超 | 15% | 5% | 20% |

| 短期譲渡所得税 | 1月1日時点で所有期間5年以下 | 30% | 9% | 39% |

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

不動産を所有していた期間によって税率が異なるのが譲渡所得税の特徴です。

さらに、所有期間に関わらず所得税額に対して2.1%の復興特別税が課税されます。

では、譲渡所得がいくらなのかを求める方法についてご説明しましょう。

譲渡所得の計算式は以下の通りです。

譲渡所得=譲渡価格-取得費-譲渡費用-特別控除

譲渡価格、つまり売却した価格から購入した時の費用や譲渡した時の費用、さらに特例が適用される場合は特別控除に応じた額を差し引きます。

例えば、以下の条件で売却を行ったとしましょう。

| 所有期間 | 9年 |

|---|---|

| 譲渡価格 | 6000万円 |

| 取得費 | 4000万円 |

| 譲渡費用 | 300万円 |

| 特別控除 | 適用されない |

この条件ですと、譲渡所得は下記のように算出します。

6000万円-4000万円-300万円-0=1700万円

譲渡所得は1700万円であることが分かりました。

では、譲渡所得に対して課せられる税額を計算してみます。

所得税・住民税:1700万円×20%=340万円

復興特別税:1700万円×2.1%=35万7000円

計算の結果、1700万円の譲渡所得が発生した場合に課税される税額は、375万7000円であることが分かりました。

不動産が高く売れるのは大変喜ばしいことですが、これだけの税金を支払うことになると手残りが大幅に少なくなってしまします。

ここまで譲渡所得に対する課税額をご覧頂いた方の多くは、どうしたら売却にかかる税金を節税できるのだろう?と考えていらっしゃるでしょう。

その答えは、譲渡価格から差し引く各種費用を大きくすることです。

譲渡価格を変えることはできませんし、特別控除も要件を満たしていなければ適用されません。

しかし、取得費と譲渡費用に関しては、決められた範囲内でその額を大きくすることが可能です。

差し引く費用が大きければ譲渡所得は抑えられ、譲渡所得税も少なくなります。

本記事では譲渡価格から差し引く費用のうち、譲渡費用についての解説を行ってまいります。

購入した時よりも高く売れた場合は譲渡所得が発生しやすいのですね。

その通りです!

譲渡費用は不動産の売却時にかかる経費のため控除が可能

譲渡所得を求める計算式のうち、譲渡費用とは、土地や建物を売るために直接かかった費用のことをいいます。

譲渡費用は売却にかかる経費のことです。

そのため、経費を大きく控除することで所得が少なくなると節税効果を得られるというわけなのです。

譲渡費用は取得費と比べて経費の扱いをコントロールしやすく、経費計上しやすいのが特徴です。

しかし、売却にかかった費用なら何でも自由に経費にできるわけではありません。

譲渡費用として認められるもの、そうでないものがありますので、その内容を十分理解し、正しく計上することが大切です。

譲渡費用の内訳は確定申告の明細書に記載する

譲渡費用の内訳は確定申告の明細書に記載して提出する必要があります。

つまり、その内容は税務署で全て把握されるということです。

譲渡費用を少し多めに計上したら節税できるかも!と思っていても、それが事実と異なる金額であれば必ず指摘されてしまいます。

なぜなら、不動産を管理する法務局と税務署はつながっており、不動産の売買情報を共有しているからです。

税務署は些細な不審点も見逃しません。

もし故意に経費計上を過大申告したと認められれば、税務調査がきたり、脱税をしたとしてペナルティを課される可能性もあるでしょう。

次項より、譲渡費用として計上できるものについて詳しくご説明して参りますので、しっかり照らし合わせて計算を行ってください。

不動産売却時にかかった譲渡費用として計上できるもの一覧

下記の表は、不動産売却のときにかかる費用をまとめたものです。

このうち、譲渡費用として認められるものは○、ケースによって異なるものは△、認められないものは×としています。

| 仲介手数料 | ○ |

|---|---|

| 登記費用 | △ |

| 収入印紙 | ○ |

| 測量費用 | ○ |

| 建物解体費用 | ○ |

| 立退料 | ○ |

| 引っ越し費用 | × |

| 違約金 | ○ |

| 弁護士費用 | △ |

| 税理士費用 | × |

| 広告費 | ○ |

| 交通費・宿泊費 | △ |

| 修繕費・ハウスクリーニング費 | △ |

| ゴミ処理費用・残置物撤去処理費用 | △ |

| 固定資産税・都市計画税 | × |

△ケースによって異なるが多いことからも分かるように、譲渡費用として認められるか認められないかは判断が難しくなります。

譲渡費用として認められるものは、下記にある譲渡費用の要件を満たしたものだけとなります。

- 譲渡の際に支出した費用であり、譲渡のために直接要した費用

- 1.の要件に該当していない場合でも譲渡価額を増額させるために譲渡に際して支出した費用

- 譲渡費用には維持管理費は含まれない

要は、譲渡に直接的にかかわるもののみが譲渡費用として認められるということになります。

譲渡との直接性や維持管理費の範囲などが判断する際の難しいポイントとなるでしょう。

ここからは、表で示した上記費用について、その内容と金額の相場、経費計上するうえでの判断ポイントについて徹底解説していきます。

仲介手数料は譲渡費用として計上可能

不動産を売却する際に不動産会社に仲介を依頼し、売買契約が成立した場合に発生する仲介手数料。

これは不動産売却に直接かかった費用となりますので、譲渡費用として計上することができます。

仲介手数料には宅建法によって上限が定められており、多くの不動産会社は上限いっぱいを請求します。

よって、金額相場は上限を知ることである程度把握できるでしょう。

下記の表は、取引額ごとに定められた仲介手数料の上限をまとめたものです。

| 取引金額 | 上限 |

|---|---|

| 200万円以下の部分 | 取引額の5.5%以内 |

| 200万円超 400万円以下の部分 | 取引額の4.4%以内 |

| 400万円超の部分 | 取引額の3.3%以内 |

なお、取引価格が400万円を超える場合は、下記の速算式を用いて上限を算出できます。

仲介手数料の上限=(売買価格×3%+6万円)×消費税

例えば売買価格3000万円だとすると、(3000万円×3%+6万円)×10%=1,056,000円が上限となります。

こちらの計算式で求められるのは法律で定められた上限となりますが、上限を下回る額だったり無料だったりすることもあり得ます。

譲渡費用として計上する場合には実際に支払った金額を計上するようにしましょう。

ただし、宅地建物取引業の免許を保持していない不動産会社へ支払った仲介手数料については、譲渡費用として認められない場合もありますので注意が必要です。

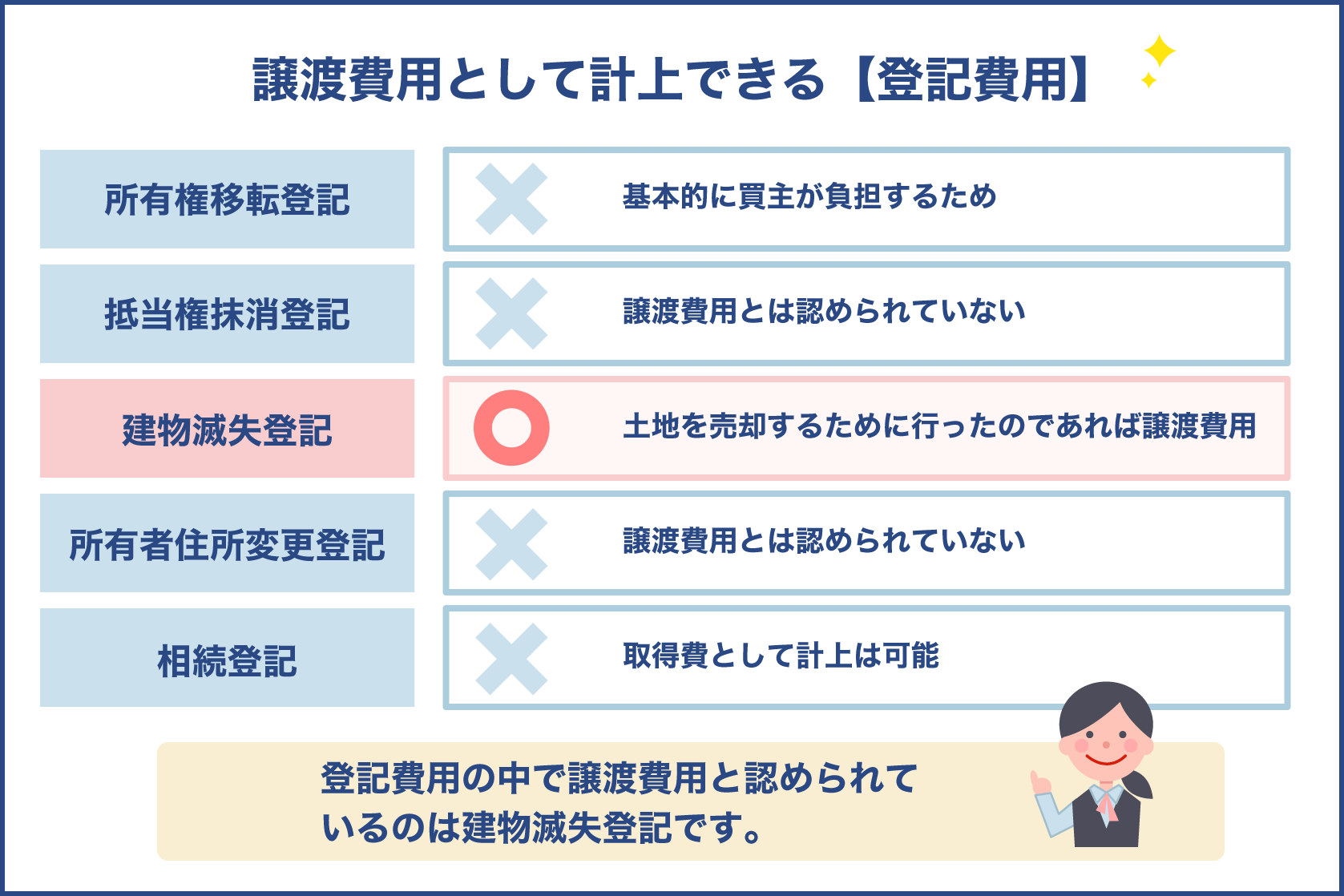

登記費用は種類によって譲渡費用に計上が可能

所有している不動産の条件や売却の内容によって、売却時に必要な登記は異なります。

不動産売却で発生する登記費用には、下記の種類があります。

①所有権移転登記

②抵当権抹消登記

③建物滅失登記

④所有者住所変更登記

⑤相続登記

これらは全て登記費用となりますが、種類によって譲渡費用にできるかできないかが変わります。

①所有権移転登記

不動産の所有権を売主から買主へと移す手続きの際に発生する費用です。

所有権移転登記は基本的に買主が負担するため、売主が支払うことはありません。

よって、こちらの登記費用は譲渡費用に含まれないことになります。

②抵当権抹消登記

売却した不動産を取得するときに住宅ローンを組んで購入していた場合、不動産に抵当権を設定しているため、売却時には抹消手続きを行わなければなりません。

これを抵当権抹消登記といいます。

抵当権抹消登記をしなければ不動産を売却できませんので、譲渡費用に含まれるものと考えてしまいますが、これは認められません。

過去の裁判例でも譲渡費用として認められるものではないと判断されています。

③建物滅失登記

建物滅失登記とは、住宅や店舗など何らかの建物がなくなったとき、解体した時に申請するものです。

建物がなくなったことを法務局へ知らせるための手続きであり、解体後1ヶ月後まで行わなければなりません。

この登記費用に関しては、土地を譲渡(売却)するために行ったものであれば、売却に直接かかわるものとして譲渡費用に含められます。

建物滅失登記を自身で行う場合の費用は、登記簿謄本の取得費用として1000円程かかります。

登記の手続き代行を土地家屋調査士に依頼する場合は、一般的に4~5万円ほどの費用がかかるでしょう。

④所有者住所変更登記

不動産を売却する際は、売主である人の現住所が売却する不動産と同一でなければなりません。

現住所と登記簿上の住所が不一致となれば、誰が本当の所有者なのかを法務局が判断できないためです。

そのため、現住所と登記簿上の住所が異なる場合には所有者住所変更登記を行い、登記簿上の住所を現在の住所へと変更する必要があります。

これを所有者住所変更登記といいます。

こちらの登記費用は、抵当権抹消登記費用と同じく、譲渡費用として認められません。

⑤相続登記

被相続人から相続した不動産を売却する場合は、所有者である被相続人から相続人へと名義変更を行う必要があります。

不動産の相続による所有権移転登記、これを相続登記といいます。

相続登記は譲渡に直接かかわる費用ではありませんので、譲渡費用としては認められません。

ただし、不動産の取得に直接かかわる費用となりますので、譲渡計算式のうちの取得費として計上することができます。

また、業務用不動産の場合は、不動産所得の必要経費として計上することが可能です。

収入印紙は売買契約書に必要なもののため譲渡費用になります

収入印紙とは、商業文書に課税される税金を支払うための証票のことを言います。

不動産売却の売買契約書には商業文書にあたるため、収入印紙を貼って印紙税を納める必要があります。

収入印紙は売買契約書に貼るものですので、不動産譲渡に直接かかわるものとして譲渡費用に含められます。

なお、取得(購入)時の印紙は取得費に、譲渡(売却)時の印紙は譲渡費用として計上することになります。

印紙税は決められた税額の収入印紙を売買契約書に貼ります。

下記の表は、契約金額に応じた印紙税額をまとめたものです。

| 契約金額 | 税額 |

|---|---|

| 1万円以上 50万円以下 | 200円 |

| 50万円超 100万円以下 | 500円 |

| 100万円超 500万円以下 | 1000円 |

| 500万円超 1000万円以下 | 5000円 |

| 1000万円超 5000万円以下 | 1万円 |

| 5000万円超 1億円以下 | 3万円 |

| 1億円超 6億円以下 | 6万円 |

※不動産譲渡契約書の軽減税率適用~令和4年3月31日まで

測量費は売主本人が行った場合は譲渡費用に

一戸建てなどの場合、土地の面積によって取引価格が大きく変わります。

道路や隣地との境界線が曖昧なまま売却してしまうと、トラブルが生じる可能性があります。

そのため、土地付きの不動産を売却する場合には、測量士や土地家屋調査士に測量を依頼し、正確な図面を作成してもらうのが一般的となっています。

測量費用は不動産譲渡に際して土地面積を明らかにするために売主本人が行った場合、譲渡費用として計上することが可能です。

将来的に売却を考えているからと譲渡よりも前に行った測量など、譲渡に直接かかわっていない場合は計上できませんので気を付けましょう。

測量にかかる費用は以下の通りです。

| 現況測量 | 確定測量 |

|---|---|

| 35~45万円 | 60~80万円 |

現況測量とは、ブロック塀や建物、既存の境界など現地に存在するもので、土地のおおよその寸法や面積、高さを測定し、現況面積を出す方法です。

現在の土地の状況をそのまま反映させたものであり、隣地所有者や道路管理者との立ち合いも行いませんので、比較的費用を安く抑えられます。

しかし、確定測量と寸法や面積が異なる場合がありますので、注意しましょう。

確定測量とは、官公署の図面を見ながら隣地所有者の立ち合いのもと、土地の境界を全て確定させる測量のことです。

確定測量によって土地の境界線が確定している場合は、土地分筆登記や土地地積更正登記を行うことができます。

現況測量に比べ費用が高く3ヶ月ほどの期間も要しますが、将来起こり得るトラブルを防止するのに役立つ正確性の高い測量といえるでしょう。

建物解体費用は土地売買に際して行えば譲渡費用に

土地に建てられている建築物を取り壊す際にかかる建物解体費用。

これが土地の売買に際して行われたものである場合、譲渡費用として認められます。

解体が譲渡よりもずっと前に行われていた場合は、譲渡にかかわるものでないと認められる可能性がありますので気を付けましょう。

また、売主が使用貸借によって親族に貸し付けていた建物を取り壊す場合の解体費用については、その負担をすべきなのは借主となるため、譲渡費用として含めることはできません。

建物の取り壊しにかかる費用は、構造と面積で異なります。

下記の表は、解体費用の相場をまとめたものです。

| 構造 | 20坪 | 30坪 | 40坪 |

|---|---|---|---|

| 木造 | 80~100万円 | 120~150万円 | 160~200万円 |

| 軽量鉄骨 | 120~130万円 | 180~195万円 | 240~260万円 |

| 重量鉄骨 | 130~140万円 | 195~210万円 | 260~280万円 |

| 鉄筋コンクリート | 120~160万円 | 180~240万円 | 240~320万円 |

建物の取り壊しの他、次のような付帯工事が必要な場合はそれらの費用も譲渡費用として計上しましょう。

| 作業員の人件費 | 1~2万円/一日一人当たり |

|---|---|

| 外構撤去 | 樹木1~5万円/1本 ブロック塀2000~3000円/m2 |

| 浄化槽撤去 | 5~10万円 |

| アスベスト撤去 | 2~8万円/m2 |

ご紹介した費用はあくまでも目安となります。

解体の費用は、現場の施工条件によっても大きく変わります。

敷地が広大で重機の出入りや作業条件が良ければ解体費用は安くなる傾向にあります。

しかし、敷地が狭かったり、前面の道路が狭いため重機の出入りがしづらかったり、電線が通過していたりする場合は、解体費用が相場よりも高くなるでしょう。

業者によっても費用に幅がありますので、取り壊しを依頼する際は見積りをとって、比較検討を行いましょう。

不動産会社を選ぶときのように、複数社を比較検討するべきですね!

立退料は相場価格の際に譲渡費用になります

立退料とは、売却する不動産を賃貸物件として貸し出していた場合、立ち退かせるために発生する費用です。

譲渡に際して立ち退きをしてもらう場合の立退料は、譲渡に直接かかわる費用となるため、譲渡費用として計上できます。

立退料の相場は、家賃の約6ヶ月分が一般的となっていますが、法律による明確な決まりがありません。

当事者間で合意が得られれば立退料はいくらに設定しても良いことになっていますので、より高額になったり少額になったりする可能性も考えられます。

ただし、著しく高額な立退料に関しては一部しか譲渡費用として認められない場合もありますので、相当の金額であるかを精査する必要があるでしょう。

引っ越し費用は譲渡費用とは認められません

引っ越し費用は譲渡に直接かかわる費用なのでは?と考えてしまいますが、こちらは譲渡費用として認められません。

なぜなら、所得税の基本通達において、運搬費は譲渡対象物そのものを運搬する費用であると定められているためです。

引っ越し費用や室内を片付けるのにかかった費用は運搬費には該当しないため、譲渡費用として計上できませんので注意しましょう。

違約金も譲渡費用に含めることが可能です

違約金とは、不動産を売買する際に既に買主との契約が決まっていた場合、その契約を破棄するときに支払うものです。

違約金は譲渡に際して直接かかわる費用として、譲渡費用に含めることが可能です。

不動産売買で売主側が契約を破棄した場合、解約手付として手付金の2倍の額を買主へと支払わなければなりません。

そのため、違約金の相場は手付金の額によって変わります。

手付金は一般的に売買代金の10%、または100万円程度が相場となっています。

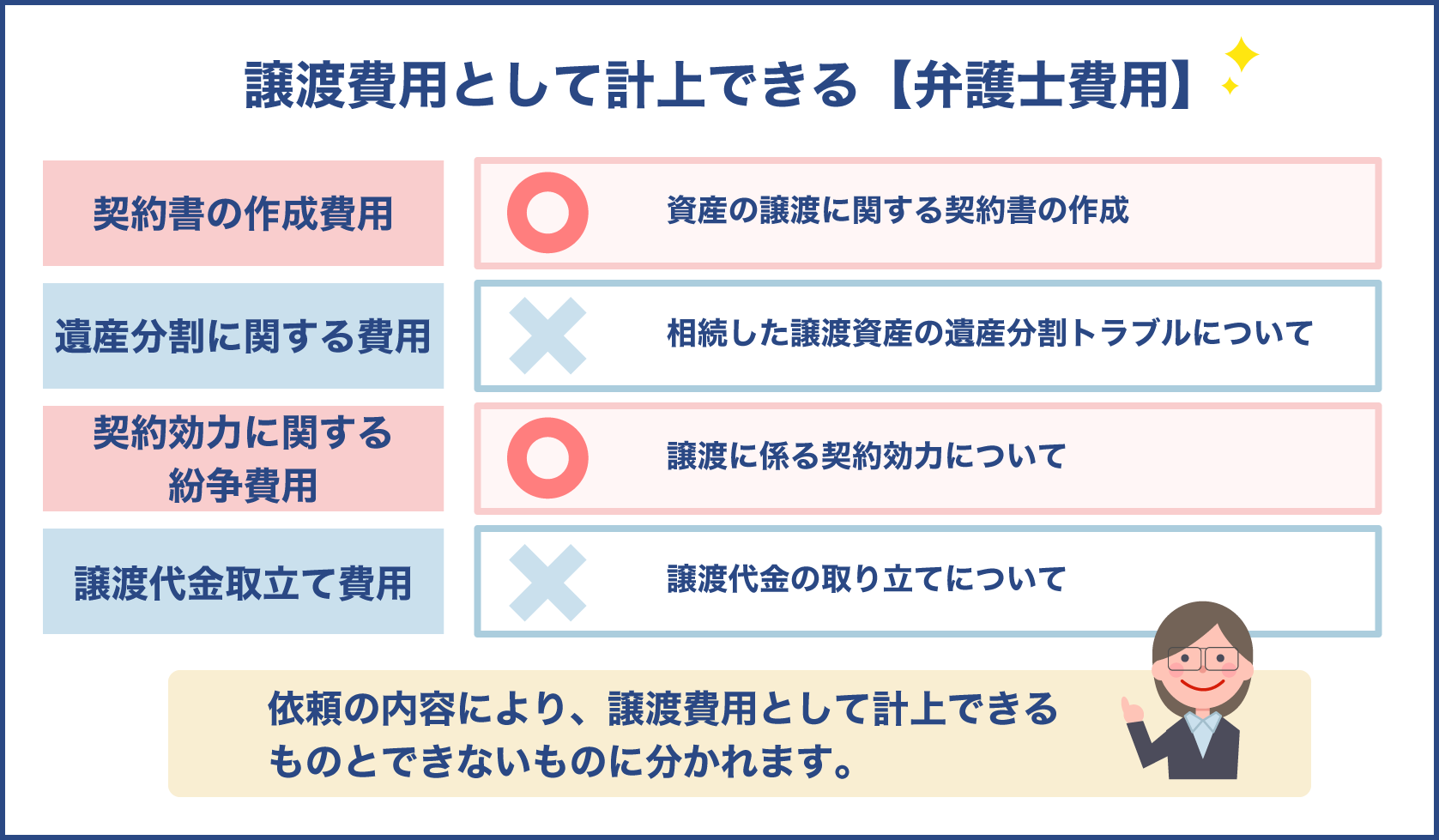

弁護士費用は依頼内容によって譲渡費用になりえます

不動産譲渡に際してかかる弁護士費用は、何を依頼したかによって譲渡費用として計上できるか否かが異なります。

不動産の売却で弁護士に依頼する可能性のある依頼内容と譲渡費用計上可否、費用の相場について、下記表をご確認下さい。

| 費用 | 依頼内容 | 譲渡費用としての計上可否 |

|---|---|---|

| 契約書の作成費用 | 資産の譲渡に関する契約書の作成 | ○ |

| 遺産分割に関する費用 | 相続した譲渡資産にかかわる遺産分割トラブルについて | × |

| 契約効力に関する紛争費用 | 譲渡に係る契約効力について | ○ |

| 譲渡代金取立て費用 | 譲渡代金の取り立てについて | × |

契約書の作成依頼や、契約効力における紛争の解決に関して支払う報酬は、譲渡費用として計上することができます。

なお、弁護士費用は内容や弁護士事務所によって異なります。

税理士費用は譲渡後の確定申告の費用のため譲渡費用計上は出来ません

税理士費用が発生するのは、主に不動産を譲渡した後の確定申告のときだと考えられます。

売却の翌年2~3月にかけて譲渡所得の確定申告を行う必要がある場合、税理に依頼すると報酬を支払う必要がありますが、これは既に譲渡をした後の事となりますので譲渡費用として計上できません。

しかし、譲渡の際に税理士に何らかの相談をしたときに発生した報酬については、譲渡費用として認められる可能性があるでしょう。

広告費は不動産売却にかかった費用でしたら譲渡費用に計上可能

不動産を譲渡するにあたってかかった広告費は譲渡費用として計上できます。

はじめにお伝えした、不動産会社に仲介を依頼して契約が成立した場合に支払う仲介手数料の中には成功報酬の他、通常の売却活動でかかる広告費等も含まれていますので、売却活動にかかる費用を経費で落としていることになります。

それと同じく、不動産会社に仲介を依頼せずに個人で売却活動をした場合の広告費も経費として計上することが出来るのです。

また、不動産会社に仲介を依頼し、通常の業務の範囲内で行われる売却活動以外に、別途広告を出すなどしてかかった費用、いわゆる特別依頼にかかわる費用についても経費として計上可能です。

費用がいくらかかるかについては、どのような広告を出したかによって大きく異なります。

個人が行う不動産売却活動において利用される広告は以下の通りです。

- フリーペーパーへ

- 住宅情報雑誌

- ポスティングチラシ

不動産ポータルサイト等といったインターネット上の広告媒体は主に不動産会社が登録するものですので、個人の利用は難しいでしょう。

そのため、主に上記のような紙媒体での広告を打つと考えられます。

紙媒体の金額相場はエリアや媒体の種類によって大きく変わるため一概には言えませんが、フリーペーパー内に1/16広告を出す場合は3~5万円、1/4なら10~20万円程度と言われています。

紙面で大きく扱われ、たくさんの情報量を記載できるほど広告料は高く、逆に扱いが小さいほど広告料は安くなる傾向にあります。

交通費・宿泊費は不動産譲渡に直接かかわるかどうかで判断

交通費を譲渡費用に計上できるかできないか、これも譲渡に直接かかわるかそうでないかによって異なります。

例えば、不動産会社に仲介を依頼しない個人間での売買において、売買契約の合意締結や引き渡しのために遠方に住む買主の元へ向かう際の交通費や宿泊費。

これは譲渡にかかわる経費となるため、計上できます。

しかし、同じケースでも日帰り可能な距離にあるのならば、譲渡にかかわるものではないとして宿泊費は認められません。

不要な支出や宿泊、契約先での私的な支出に関しては譲渡費用として認められませんので十分に気を付けましょう。

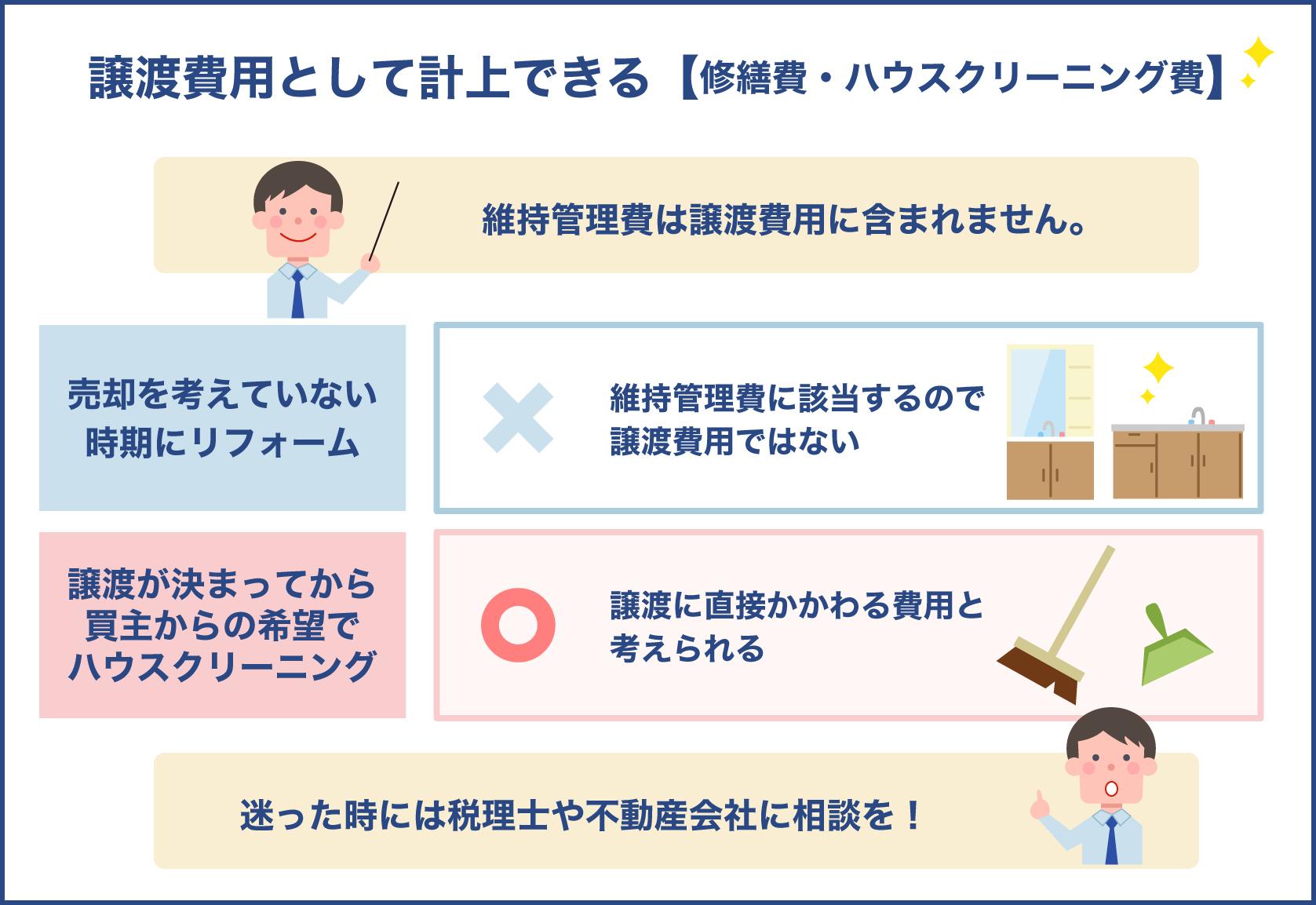

修繕費・ハウスクリーニング費は税理士や不動産業者に確認しましょう

修繕費やハウスクリーニング費が譲渡費用として認めるか認められないかの判断は大変難しくなります。

はじめにお伝えした譲渡費用に含まれるものの要件 3.譲渡費用には維持管理費は含まれないという点を精査し、慎重に判断しましょう。

例えば、売却などを考えていない時期に、設備を新しく変えたり、リフォームしたり、ハウスクリーニングした場合、これは不動産の維持管理費に該当しますので譲渡費用としては認められません。

既に譲渡することが決まっている買主からの希望により、ハウスクリーニングをしたり修繕を行った場合は、譲渡に直接かかわる費用となりますので、譲渡費用として計上できます。

ただ、過去の裁判では、売却活動中に行ったハウスクリーニング費用が譲渡費用として認められた判例もありますので、必ずしも買主からの希望が無ければ経費計上できないというわけではないようです。

これらの費用に関しては、実施時期が譲渡に近いほど判断が難しくなりますので、税理士、あるいは仲介を依頼した不動産会社へ確認することをおすすめします。

ゴミ処理費用・残置物撤去処理費用は基本的には譲渡費用にはなりません

ゴミ処置費用や残置物撤去処理費用に関しては、引っ越し費用同様、所得税の基本通達において、運搬費は譲渡対象物そのものを運搬する費用であるという要件に該当していませんので、基本的に譲渡費用として認められません。

ただし、買主からの要望によって実施した場合の費用に関しては譲渡費用にできる可能性があります。

原則として不動産の売買契約が締結し、その後引き渡しを行う前までには、不動産にある残置物を全て撤去しておく必要があります。

空っぽの状態にするための費用は、基本的に売主負担で行わなければならないことを覚えておきましょう。

固定資産税・都市計画税は譲渡費用に認められません

不動産を所有する人に毎年課せられる固定資産税と都市計画税。

これは、不動産の維持管理費用に該当するため、譲渡費用として認められません。

ただし、不動産取得時に未経過固定資産税を支払っていた場合は、それを取得費として計上することができます。

経費計上の判断が難しい費用も多かったですね。

個人では判断しきれず、計上できるものをせずに税負担が大きくなったり、計上できないものを計上して税務署から指摘されてしまうかもしれません。

判断に迷う場合はその道のプロに相談することが大切ですよ。

不動産売却にかかる譲渡費用についてプロに相談するのも一つ

ここまで、不動産の売却にかかる譲渡費用について解説して参りました。

譲渡費用は不動産の譲渡にかかった経費にあたるため、譲渡所得から控除することができます。

その額が大きいほど課税譲渡所得が小さくなりますので、節税効果を得られるでしょう。

しかし、不動産の売却にかかった費用といっても、直接かかわるものでなければ譲渡費用として認められません。

譲渡にかかる費用は様々ありますので、一つ一つの費用を精査し、譲渡にどのようにかかわったものであるかを正確に判断することが大切です。

仲介手数料・収入印紙・測量費・建物解体費・立退料・違約金・広告料に関しては譲渡費用として認められますので、売買契約書や領収書などを確認してしっかり計上しましょう。

登記費用・弁護士費用・修繕費・ごみ処理費用等については、いつ何のために支払った費用なのかによって計上の可否が変わります。

判断に悩む場合は、確定申告を提出する前に税理士、あるいは仲介を依頼した不動産会社に相談し、指示を仰いて下さい。

それ以外に関しては譲渡費用とすることはできません。

一見、譲渡に直接かかわっているように思えるものでも譲渡費用の要件を満たしてはいませんので、誤って計上しないよう気を付けましょう。