相続税対策のために生前贈与で親から土地を貰う、親の土地を貰って家を建てる、親から貰った土地の名義を変えたい。

これら全てのケースは共通して、親から土地を貰うことに当てはまります。

ただし、土地の権利を移す際に関わってくる税金には譲渡・贈与・相続の3つの種類があり、いつどのようにして親から土地を貰うのかによってかかる税金が異なります。

どのような形で土地を貰うかによって、権利を貰う子にかかる税金の額も大きく変わるのです。

ケースやシーンによってどのような税金がかかるのかを把握しておらず間違った手順で権利を変更してしまうと、重大なペナルティを課せられるかもしれません。

そこで今回は、親から土地を貰う贈与、相続について解説します。

どのような形で親から土地を貰うと贈与、相続になるのか、また権利や名義を変更する際の手順や必要書類、そしてかかる税金についても詳しくお伝えしていきます。

親から土地を貰うということは、所有権を貰うということですよね?

ということは、権利の譲渡になるのですか?

不動産において譲渡とは対価と引き換えに譲渡することになりますので、無償で譲り受けることに当てはまりません。

親から土地を無償でもらう場合は、贈与あるいは相続になるのですよ。

目次

どのような形で土地の権利を親から貰うかで税金が異なる

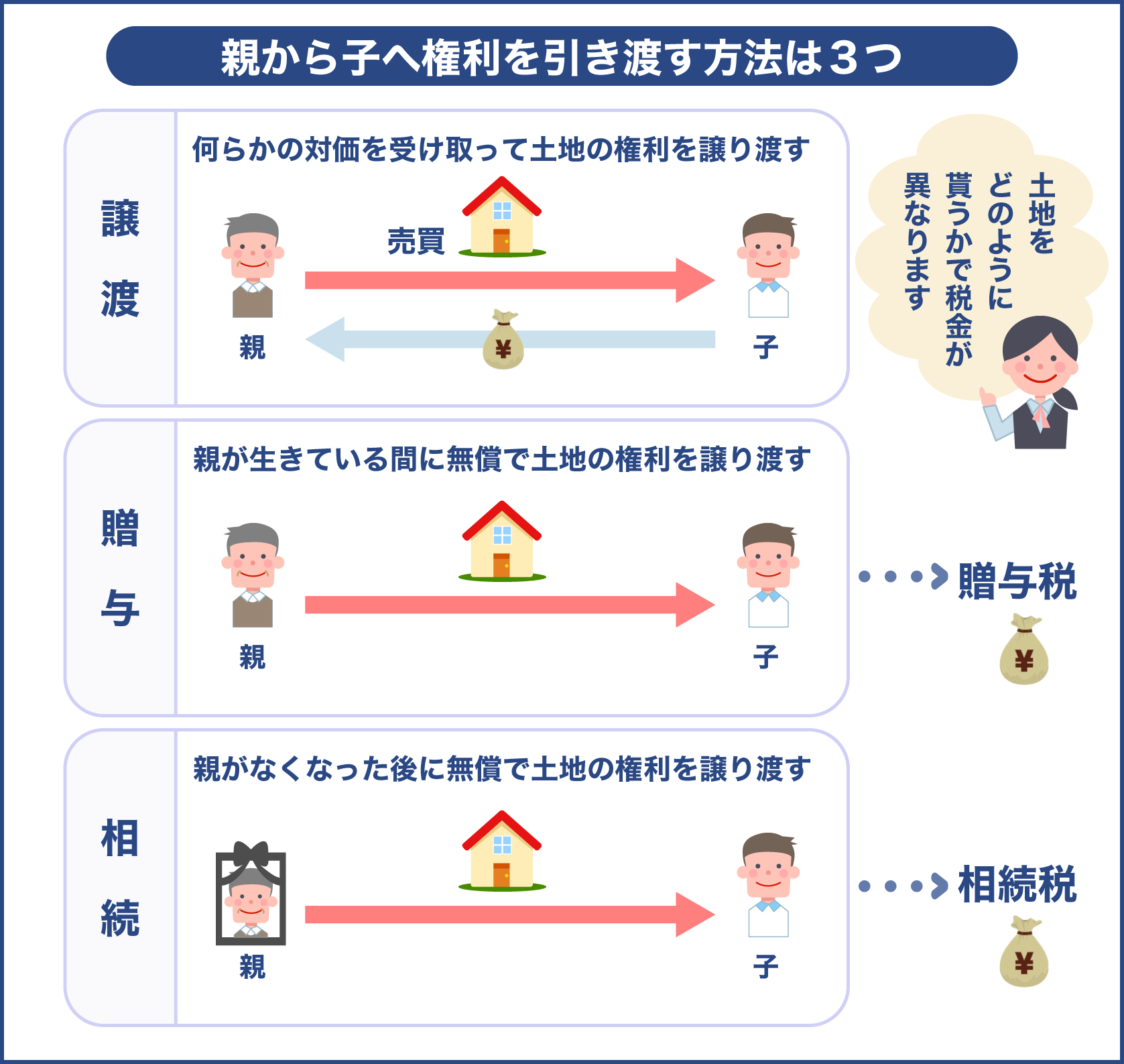

親から土地を貰う、これはすなわち親から子へ土地の権利を渡すことを言います。

不動産の場合は、単に土地を貰う・あげることはできません。

下記3つのいずれかの形で権利を引き渡すことになります。

- 譲渡

- 贈与

- 相続

譲渡とは、何らかの対価を受け取って土地の権利を譲り渡すことで、売買や交換がこれに当てはまります。

贈与と相続は、対価を必要とせず、無償で権利を与えることをいいます。

二つのおおまかな意味は同じですが、権利を与えるタイミングが異なります。

本記事では、不動産権利譲渡のうち、贈与と相続について解説していきます。

土地の贈与は生前、土地の相続は亡くなった後

対価を必要とせず、権利を譲り受ける贈与と相続。

どちらも誰かに財産を与える方法です。

贈与と相続の最も大きな違いは、いつ与えるのかという点です。

簡単に説明すると、親が生きている間に子へ土地の権利を与えた場合は贈与。

亡くなった後に子が土地の権利を受け取ることを相続といいます。

贈与された財産には贈与税が、相続された財産には相続税が課税されることになり、その税額は大きく異なります。

それぞれ独自のルールが定められており、利用することでメリットが生まれる局面も異なるのが特徴的です。

次章より、贈与と相続について課せられる税金や注意点、手続き手順や必要書類についてご説明して参ります。

まずはその前に、贈与と相続の違いを把握するため、下記表をご確認ください。

| 項目 | 贈与 | 相続 |

|---|---|---|

| 合意 | 双方の合意で成立する(口約束でも可) | 双方の意志に関係なく発生する |

| 遺言書 | 遺言書が無くてもできる | 相続人の希望通りに遺産分割するには遺言書が必要 |

| 相手 | 贈与の相手を自由に選べる | 財産を譲り受ける権利は法定相続人にある |

土地の贈与税と相続税の税額は異なる

贈与税と相続税は、基礎控除額が違います。

基礎控除とは、税金がかからない範囲のことです。

基礎控除額を超えた分に対して課税されるということになります。

贈与税や相続税を支払う人にとっては、基礎控除額が大きいほど節税効果が得られるというわけです。

下記の表は、贈与税と相続税の基礎控除額をまとめたものです。

| 贈与税 | 年間110万円まで |

|---|---|

| 相続税 | 3000万円+600万円×相続人の数 |

表をご覧いただくと分かる通り、相続税の方が基礎控除額は大きくなります。

ある程度大きい財産を相続したとしても相続税がかからないケースが多いため、不動産を受け渡すなら贈与よりも相続で行われるのが一般的となっています。

とはいえ、贈与税の負担を軽減しつつ土地を贈与する方法もありますので、併せてご説明して参ります。

出典:国税庁 No.4402 贈与税がかかる場合

出典:国税庁 No.4152 相続税の計算

税額の計算式に用いられる土地の評価額とは?

贈与税と相続税は、(課税価格-基礎控除額)×税率-控除額という計算式で算出できます。

この中の課税価格に当てはまるのは、土地の価格です。

税金として納めなければならない贈与税と相続税の計算に用いる土地の価格は、親や子といった当事者の言い値にすることはできません。

贈与時点や相続開始日の価格を適正に評価したものを当てはめる必要があります。

土地の評価方法として最も多く用いられるのは、路線価方式です。

これは、相続税路線価をベースに、土地の面積や形状を加味したルールに従って計算をする方法です。

相続税路線価は毎年見直されるうえ、個人の判断を除外して評価できるため、公平な税額を算出できるとされています。

査定額の計算方法.png)

路線価方式による土地の評価には下記の計算式を用います。

土地の相続税評価額=相続税路線価×土地の面積

相続税路線価は、国税庁HPの財産評価基準書にて確認できます。

1m2当たりの評価額を路線価に当てはめて計算しましょう。

ただし、この方式が使えるのは正方形や長方形で、路線から見た奥行きが一定の範囲に収まる土地の形状のみとなります。

形状が複雑な場合は様々な補正率をかける必要がありますので、専門家に依頼した方が良いでしょう。

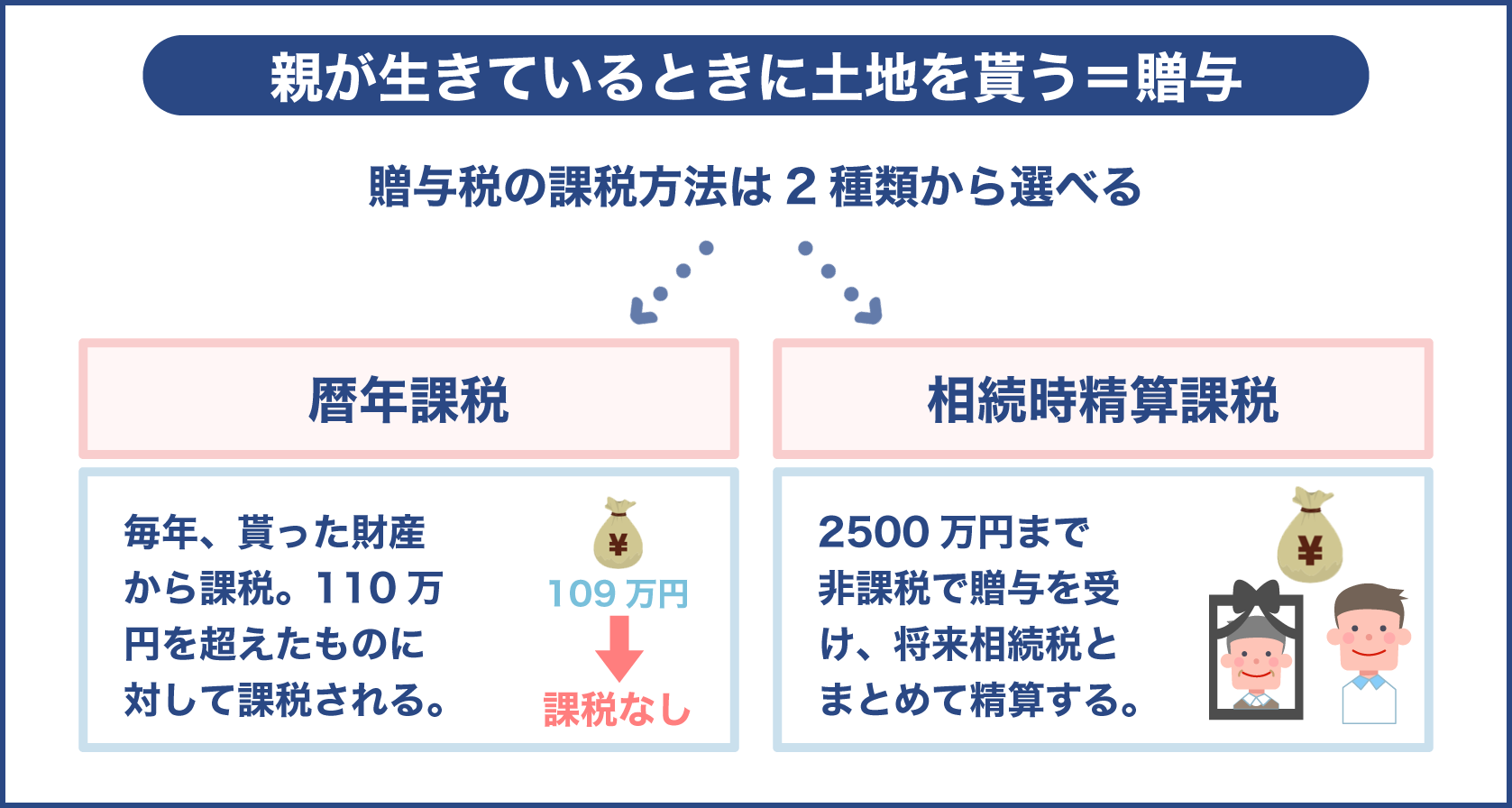

親が生きているときに土地を貰う=贈与(生前贈与)

親が生きている間に土地を譲り受ける贈与、まずはこちらについてご説明しましょう。

贈与の場合は、与える贈与側と貰う受贈者側、双方の意思を持って財産の引き継ぎが行われます。

言い換えれば、どちらか片方の意思だけでは行われないということです。

贈与は生前に行われることから、生前贈与と呼ばれることもあります。

贈与税は高いと言われることもありますが、年間110万円までは非課税で贈与できるなど、節税対策を講じることは可能です。

贈与税の課税方法は2種類

贈与税を支払うのは、受贈者、つまり財産を受け取った側です。

親から土地を貰う場合は、子が贈与税を支払うことになります。

1月1日から12月31日までの1年簡に貰った財産から控除額を引いた額に対して課税されます。

贈与税の課税方法は下記2つの種類があります。

- 暦年課税

- 相続時精算課税

暦年課税

暦年課税とは、受贈者1月1日から12月31日までの1年間の間にもらった財産の合計が110万円以上の場合、110万円を超えた分に対して課税される方法です。

年間80万円の財産を貰った場合、贈与税はかかりませんが、150万円もらった場合は150万円-110万円=40万円分に対して贈与税がかかるということになります。

贈与税の計算式は下記の通りです。

贈与税額=(年間の贈与財産の総額-基礎控除額110万円)×税率-控除額

贈与財産の総額から基礎控除額110万円を差し引き、その額に税率をかけ、控除額を差し引きます。

贈与税の税率と控除額は、課税価格によって異なります。

下記表は特別贈与財産(直系尊属から20歳以上の者への贈与)の税率をまとめたものです。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円以上 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

※10万円を差し引いた額

例として、親から子へ2800万円の土地を贈与したとしましょう。

| 課税価格 | 2800万円 |

|---|---|

| 税率 | 45% |

| 控除 | 265万円 |

計算式に当てはめると、(2800万円-110万円)×45%-265万円=945万5000円。

親から2800万円の土地を貰う場合は、945万5000円もの贈与税を支払わなくてはなりません。

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

贈与税は現金での一括納付が原則となりますので、負担は大変大きいものとなるでしょう。

相続時精算課税

相続時精算課税とは、受贈者が2500万円まで贈与税を納めずに贈与を受けることができ、贈与者が亡くなったときに贈与時の価額と相続時の価額を合計した金額から相続税額を計算し、相続税として納付することができる制度です。

贈与時には2500万円が基礎控除となりますが、相続時に基礎控除2500万円を戻して相続税を計算します。

なお、贈与時に2500万円を超えた分に対して20%の税率がかかりますが、これは相続税を計算する際には控除されます。

贈与税が控除されるのは一時的なものであり、相続財産を先に確定するという意味合いが強くなりますので、相続時精算課税を適用する場合は相続財産の総額を算出して、シミュレーションすることが大切です。

少々複雑な制度となりますので、2つのケースを例に具体的な計算例を見てみましょう。

1つ目のケースは、親から子へ2000万円の土地を贈与し、相続時精算課税制度を利用する場合です。

土地贈与時は相続時精算課税基礎控除2500万円の範囲内となりますので、贈与時に贈与税は発生しません。

その後親が亡くなり、5000万円の財産が子へと相続されたとします。

このときの相続税の計算では、5000万円の相続財産に相続時精算課税で贈与税が控除された2000万円を加算し、合計7000万円が相続税の計算式に用いられる相続財産の総額となります。

2つ目のケースでは、土地価格が3000万円だとしましょう。

土地を贈与する際、2500万円は基礎控除となりますが、残り500万円には20%の贈与税が課せられますので、100万円の贈与税を支払うことになります。

その後親が亡くなり、相続されるとき、相続税から贈与税100万円が控除されることになります。

この制度は、2500万円までなら何度贈与を受けても非課税となりますし、贈与者毎に利用できる制度となりますので、両親から2500万円ずつ合計5000万円の贈与を非課税で受けることが可能となります。

値上がりする可能性のある土地を早めに贈与しておくことで、相続税対策にも有効となるでしょう。

ただし、この制度を利用する際は必ず申告する必要があります。

当初に贈与が行われた年の翌年の確定申告期間に、贈与税の申告とともに相続時精算課税選択届出書を提出しましょう。

なお、相続時精算課税で受贈した贈与を暦年課税に戻すことはできませんので、注意が必要です。

土地の贈与の場合は、暦年課税と相続時精算課税のどちらが良いのでしょうか?

土地の贈与は一度でまとまった額を贈与することになりますので、2500万円まで贈与税非課税となる相続時精算課税制度を利用する方が良いでしょう。

2500万円の基礎控除額を超えた場合の贈与税の税率も暦年課税よりも小さくなる可能性があります。

生前の親から土地を貰う贈与の手順

ここでは、生前の親から土地を貰う贈与の手順ついてご説明します。

贈与する場合は、何を・誰に・どのような目的で贈与するのかを決めましょう。

大前提として、贈与者と受贈者双方の合意が無ければ贈与は成り立ちません。

話し合い等をして、意思の確認をしておきましょう。

では、贈与の手続きの手順について、下記をご覧ください。

- 物件調査

- 贈与契約書作成

- 登記申請

- 贈与税申告

手続きの流れについて、詳しくみていきます。

土地の権利関係など物件調査

土地を贈与する場合は、まずその土地の権利関係について調査しておきましょう。

親に所有権があると思っていても、例えば相続した土地の場合は遺産分割によって権利が複雑になっているかもしれません。

仮に共有持分の土地を贈与するとなると後でトラブルになる可能性もありますので、贈与の手続きを始める前に確認することが大切です。

土地の権利関係は法務局で登記事項証明書を取得して調査できます。

固定資産税納税通知書、権利証で土地の地番を確認し、法務局にて取得手続きを取りましょう。

土地の贈与契約書作成

土地の権利に問題が無ければ、贈与契約書を作成します。

この契約書は必ずしも必要なものではありませんが、双方の合意があること、受贈者が贈与した資産を扱えること等、贈与の事実を明確に残すことができます。

贈与後に税務署からみなし贈与等を疑われた場合に提出する証拠書類にもなりますので、必ず作成しましょう。

贈与契約書作成は専門家に依頼して作成してもらうことも出来ますが、贈与を行う当事者が作成することも可能です。

個人で作成する場合は、下記の点に注意しましょう。

- 不動産は住所ではなく地番を記載すること

- 贈与の日付、贈与者と受贈者の氏名、贈与の事実を明確に記載すること

- 署名と実印の押印をすること

- 200円の収入印紙を貼って割り印すること(課税対象文書となるため)

土地の名義変更など登記申請

実際に土地の権利を移す手続きです。

不動産を贈与する場合は、法務局にて贈与対象不動産の名義変更手続きを行う必要があります。

これを所有権移転登記といいます。

贈与を行う当事者が所有権移転登記を行う場合はそれぞれが必要書類を用意し、共同で登記申請を行います。(委任状があればどちらかに委任することも可能)

登記申請を行う場所は土地を管轄する法務局となりますので、間違えないように注意しましょう。

登記申請に必要な書類を下記表にまとめましたのでご確認ください。

| 贈与者(親)が用意する書類 | ①登記済権利証又は登記識別情報(贈与対象不動産のもの) |

|---|---|

| 受贈者が用意する書類 | ②印鑑証明書(発行後三ヶ月以内のもの) |

| 双方が用意する書類 | ③固定資産税評価証明書 |

所有権移転登記の申請手続きにかかる各種費用は下記の通りです。

| 登録免許税 | 土地の固定資産税評価額×2% |

|---|---|

| 不動産取得税 | 土地の固定資産税評価額×3%(令和3年3月31日までの特例による) |

親から3000万円の土地の贈与を受けた場合は、贈与税+登録免許税60万円+不動産取得税90万円が必要になります。

確定申告期間中に贈与税の申告

先述した通り、暦年課税で110万円を超える部分、相続時精算課税で2500万円を超える部分には、贈与税が課税されます。

申告時期は贈与を受けた翌年の2月から3月までの確定申告期間となりますので、忘れずに行いましょう。

なお、相続時精算課税制度の適用を受ける場合は、贈与税の申告と一緒に相続時精算課税選択届書の提出も必要です。

亡くなった親(被相続人)から土地を貰う=相続

ここからは、亡くなった親から土地を貰う相続についての解説です。

相続財産、つまり遺産を誰が相続できるかは法律によって順番が決まっており、誰がどのくらいの割合を相続できるのかも民法によって定められています。

しかしながら相続人と法定相続人はあくまでも目安となりますので、被相続人(亡くなった親)が遺言を残している場合や、相続人同士の話し合い(遺産分割協議)次第では、定められたものとは異なる配分となる場合もあります。

相続財産の中に土地があり、あなた以外に相続人が居るなら、公平に遺産分割しなければなりません。

土地を貰うことを希望するなら、次のような遺産分割方法を検討しましょう。

- 現物分割…財産毎に分割する方法。長男は土地、次男は預貯金、三男は車など。

- 代償分割…相続する財産の代わりに自身の資産を渡す方法。3000万円の土地を長男が貰うなら、次男と三男に1000万円ずつ渡す。

相続人が複数いる場合は話し合いをして合意を得た上で、なるべく公平な方法で遺産分割を行いましょう。

遺言書が残っていても、遺産分割協議をすれば遺産配分を変えることができるのですか?

遺言書の内容は絶対と思われがちですが、実は遺言とは異なる遺産分割の協議をすることは認められていますし、珍しいことでもありません。

もちろん、遺言の内容によっては優先されることもありますが、いずれにせよ遺産分割後に相続人同士がトラブルにならないようにまとめることが大切です。

被相続人から土地を相続する場合の相続税

亡くなった親(被相続人)から土地を相続する場合、子(相続人)が相続税を支払います。

相続税は相続する財産の総額に課せられるものですが、初めにお伝えした通り、相続税にも基礎控除が設けられています。

基礎控除額=3000万円+600万円×相続人の数

相続人が一人の場合は3600万円、二人いる場合は4200万円が基礎控除となります。

基礎控除額の範囲内であれば相続税は非課税となりますが、超えた部分に対しては相続税が課税されます。

相続税は下記の計算式に従って算出します。

相続税額=課税価格×税率-控除額

贈与税の税率と控除額については、下記の相続税速算表をご確認ください。

| 課税対象遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

親から3000万円の土地を相続したと仮定して、相続税の計算をしてみます。

※土地以外に相続した遺産は無く、遺産分割協議によって土地全てを特定の一人が相続したものとする

| 課税価格 | 3000万円 |

|---|---|

| 税率 | 15% |

| 控除額 | 50万円 |

3000万円×15%-50万円=400万円

亡くなった親から3000万円の土地を貰う場合は、400万円の相続税がかかることがわかりました。

土地の相続に関する各種控除

土地の評価額が高い、土地以外にも遺産があって相続財産の総額が大きくなってしまった場合、相続税の負担が大きくなってしまいます。

しかし、相続税に関する特例や控除を適用することで、その負担を軽減できるかもしれません。

土地の相続に適用できる可能性のある特例を一部抜粋しました。

| 特例・控除の名称 | 控除を使える人 | 制度の概要 |

|---|---|---|

| 贈与税額控除 | 相続発生日から遡って3年以内に贈与財産を受け取った人 | 贈与税と相続税の二重課税を防ぐ |

| 未成年者控除 | 未成年(満20歳未満)の人 | 6万円×(20-当時の年齢)で求められる額を控除する |

| 小規模宅地等の特例 | 土地を相続する人(土地の面積等の適用要件もクリアする必要がある) | 土地の評価額を最大80%減額 |

ご紹介した特例や控除はあくまでも一部ではありますが、節税効果の大きいものであるというのがお分かりいただけたでしょう。

特例や控除を適用して相続税を計算する場合は、下記の手順で行います。

- 遺産総額を計算する(小規模宅地の特例はここで適用する)

- 基礎控除額を引く

- 相続税を計算する

- 相続税から各種控除を差し引く

基礎控除額とその他控除額を足し合わせるのではなく、都度差し引いて計算する点に注意が必要です。

親の土地を相続する時の手続き手順

親の土地を相続する場合は、土地の相続登記をする必要があります。

相続登記とは、土地の所有権を被相続人から相続人へと名義変更する手続きのことです。

特に期限は設けられていませんが、後で相続人の人数が変わったりと複雑化する可能性がありますので、手続きは早めに行いましょう。

相続の場合は贈与よりも必要な書類が多く、また遺産分割協議が必要になるなど難易度が高くなりますので、慎重に進めることが大切です。

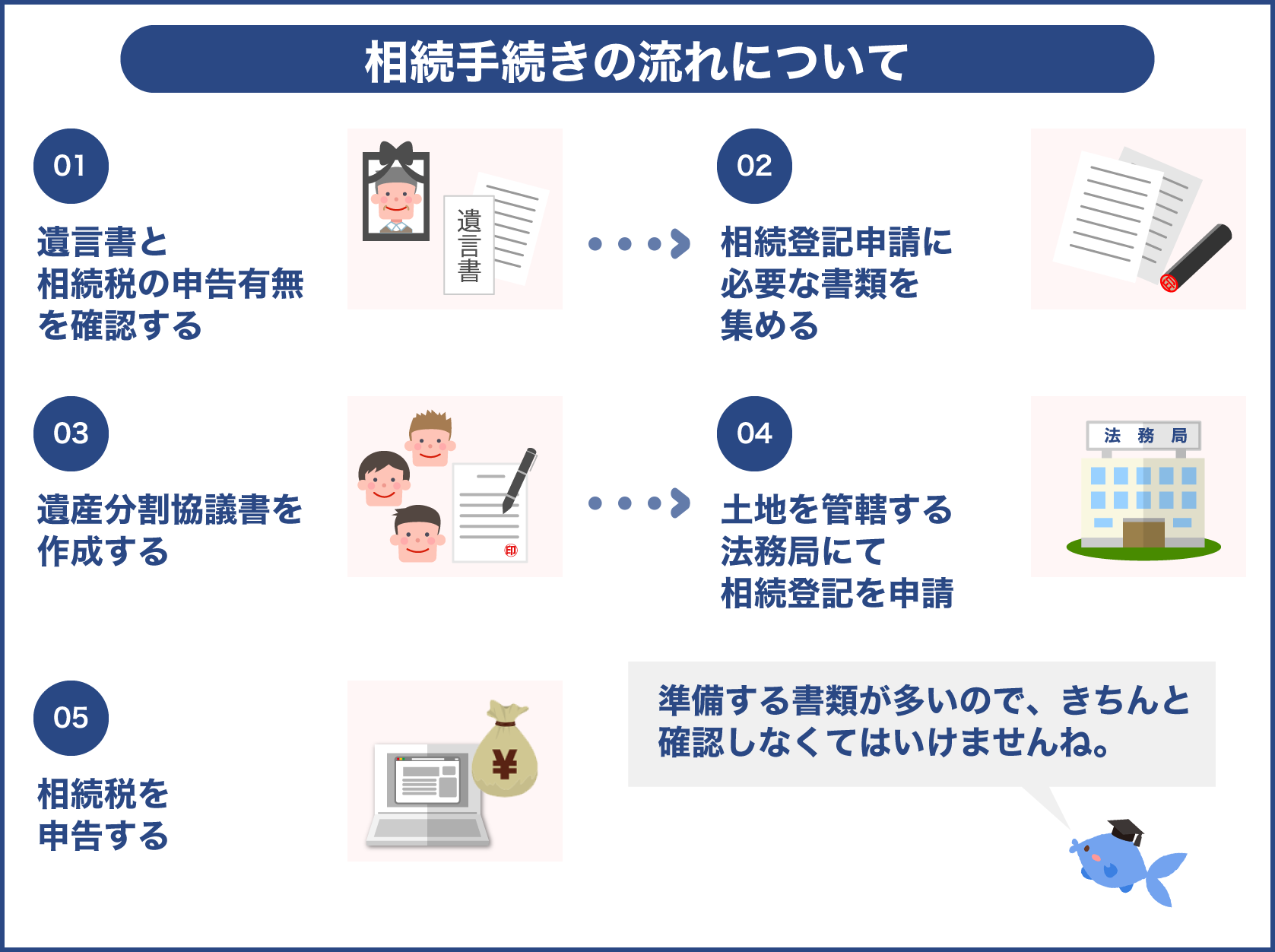

では、相続手続きの流れをみていきましょう。

- 相続が発生したら

- 書類の収集

- 遺産分割協議

- 相続登記申請

- 相続税の申告

一つずつ詳しくご説明します。

親の土地相続が発生したら

親(被相続人)が亡くなったと同時に、相続人には相続権が発生します。

まずは遺言書が残されているかどうかを確認しましょう。

自筆証書遺言が見つかった場合は家庭裁判所に検認手続き申請を行います。

公正証書遺言の場合は、公証役場で遺言検索をして内容を調べることができます。

もう一つ、相続税の申告有無についても確認しておきましょう。

相続税の基礎控除以上の財産があるかを判定し、納付の必要性があるかを確認します。

なぜなら、相続税は被相続人が亡くなったことを知った日の翌日から10ヶ月以内に納めることと定められているためです。

期限内に納められなかった場合は延滞税等のペナルティが課せられますので、相続が発生した段階で納付の必要性の有無を確かめておくことが大切です。

土地相続登記に必要な書類の収集

次に相続登記申請に必要な書類を集めます。

土地の相続登記申請に必要な書類について、下記をご確認ください。

被相続人(親)の必要な書類

①戸籍謄本(出生から死亡までのつながりがわかるもの)

②住民票又は戸籍付票

③固定資産税評価証明書

④土地取得時の権利証(場合によって)

相続人(子)の必要な書類

①相続人全員の戸籍謄本

②相続人全員の住民票

③相続人全員の印鑑証明(遺産分割協議書に添付するため)

被相続人の戸籍謄本は、他に相続人がいないかを確認するために必要なものです。

戸籍や本籍地が何度も変更されている場合は変更前後含め全ての書類を集めなければなりません。

相続手続きに使う旨を伝え、役所で取得可能なものを全てもらうようにしてください。

相続人同士で遺産分割協議

相続人が複数いる場合は相続人同士で話し合いを行い、遺産分割協議を成立させましょう。

協議で合意が得られたら、相続財産をどのように配分するかを記載した遺産分割協議書を作成します。

この書面は遺産分割協議による相続登記申請を行う場合に必ず必要になるものであり、税務署からのチェックがあった際に証拠として提出できるものとなりますので、必ず作成しましょう。

相続財産や人物、分割内容については抽象的にならないよう気を付け、第三者が見ても遺産分割の内容が分かるように明確に記載しましょう。

また、相続人全員の合意が得られていることを証明するため、実印での押印も必須となります。

土地管轄の法務局にて相続登記申請

相続登記の申請は、土地を管轄する法務局にて行います。

近くにある場合は持ち込みで、遠方にある場合は郵送にて申請を行うことも可能です。

電子署名等ができる環境であれば、オンライン申請でもよいでしょう。

登記申請を行う際は、下記全ての書類を用意し、提出してください。

- 登記申請書

- 相続関係説明図

- 戸籍又は相続証明情報

- 遺産分割協議書又は遺言書

- 相続人全員の印鑑証明書

- 固定資産税評価証明書

添付書類ではありませんが、登記事項証明書も合わせて用意しましょう。

相続登記申請書を作成する際に、この書類に記載された内容を確認するため必要となります。

なお、相続登記申請の費用として、登録免許税が必要となります。

土地の固定資産税評価額×0.4%(土地評価額1000万円の場合 1000万円×0.4%=4万円)となりますので、予め準備しておきましょう。

基礎控除額以上の相続をした場合は相続税の申告

基礎控除額以上の財産を相続した場合は、相続税の申告が必要です。

相続税は、国税庁のHPからダウンロードできる相続税申告書に記入して提出します。

税務署の窓口、または郵送にて提出しましょう。

相続税は税務署のチェックが入りやすく、もし無申告であると認められれば重大なペナルティを課せられる恐れがあります。

相続財産が土地以外にもある場合、総額が大きい場合は税理士等に相談し、適切に処理して下さい。

先述した通り、相続税の申告と納付は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内が期限となります。

土地の登記申請の期限はありませんが、申告期限が定められていますので、早めに手続きの準備を進めましょう。

準備する書類も多いので、落ち着いたらすぐに取りかかった方が良いですね。

まとめ

ここまで、親から土地を貰う贈与と相続について解説してきました。

親から土地を無償でもらう、つまり土地の権利や名義を変更する場合、親が生きている間なら贈与、亡くなった後なら相続となります。

贈与は年間110万円までが非課税となる暦年課税と、2500万円まで贈与税が非課税となる相続時精算課税とがあります。

まとまった金額となる土地の贈与なら、基礎控除額が大きく、超過分の税率が小さい相続時精算課税が良いでしょう。

この制度を利用する場合は贈与税の申告と同時に相続時精算課税選択届出書の提出が必要となりますので、忘れずに行ってください。

親と子、贈与者と受贈者の意思を確認し、贈与契約書を作成して、申告手続きを行いましょう。

土地を相続する場合は、まず他の相続人との間で遺産分割の協議を行ったり、遺言書の内容を確かめることが大切です。

合意を得られないまま手続きを進めてしまうと遺産相続トラブルに発展しかねませんので、十分気を付けましょう。

合意を得られたら遺産分割協議書に各相続人の実印を押印し、証明書として残しておくことが大切です。

相続登記の申請や相続税の申告は必要書類が多く、ケースや相続人の数によっては複雑になりがちです。

申告ミスに繋がるとペナルティを課せられてしまいますので、税務署の相談窓口又は税理士に依頼して、適切に進めましょう。