離婚が原因でマンション売却をする場合は、離婚をするかなり前からマンション売却のタイミングを考えたり売却方法を調べたりすることが大切です。

離婚をするタイミングによっては贈与税が発生し、損をすることもあるからです。

また住宅ローンの残高と売却価格とのバランスによっては利益が出ないこともあります。その場合はマンション売却による財産を受け取れません。

マンションを売却して利益が出るのならば問題なく財産分与をすることが可能です。

もしくはマンションを売却したのにもかかわらず住宅ローンが残ってしまった場合でも、貯金で住宅ローンの残高を完済できるのならば問題ありません。

しかし住宅ローンだけが残ってしまう場合は、売却したマンションの住宅ローンを離婚後も払い続けなければならなくなる可能性があります。

そのため急いでマンション売却を決めるのではなくしっかりと下調べをして計画的に行動する必要があるのです。

もし住宅ローンが残ってしまうケースでもいくつかの解決策があるため、その解決策の中から最も損をしない方法を選びましょう。

例えば売却以外の方法を選ぶのも良いでしょう。

どのような方法を選ぶにしても後でトラブルにならないように、夫婦でしっかりと話し合わなければなりません。

目次

離婚時のマンション売却で損をしないためにやるべきこと

離婚をする際は共有財産を夫婦で半分ずつ分けるのが基本です。

これまで住んでいたマンションはそのままの状態だと財産分与できないため、財産分与をする場合はマンションを売却して現金化する必要があります。

なるべく早く売却して2人の関係をスッキリさせたいと思う人もいるかもしれませんが、急いで行動を起こすと損をする可能性があります。

そのため思い立ったらすぐ行動するのではなく、あらかじめ以下のポイントについて考えたり調べたりしてからマンションを売却するようにしましょう。

- 離婚後にマンションを売却する

- 住宅ローンの残高と名義人を調べる

- マンションの売却相場価格を調べる

売却のタイミングを気にしなければならいということに驚く人もいるかもしれませんが、離婚をする場合タイミングは重要です。

タイミングを間違えると高額な譲渡所得税や贈与税が発生することもあります。

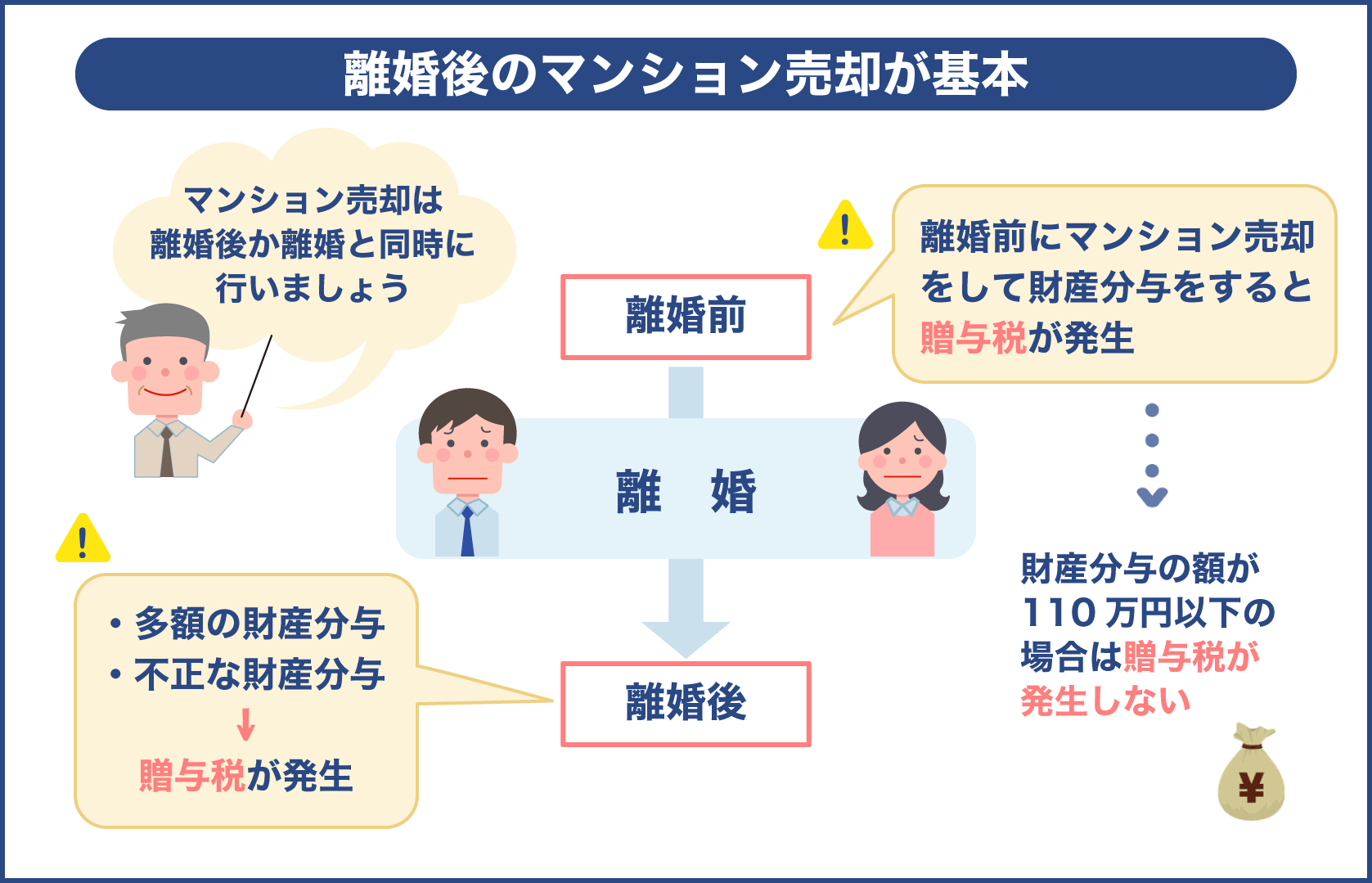

そのため離婚後か離婚と同時にマンションを売却できるようにスケジュールを立てるのが望ましいです。

離婚が原因でマンション売却をする際は冷静になって計画的に売却をしなければならないんですね

売却前の準備は一般的な売却をするときと同じですが、売却のタイミングに関しては慎重に決める必要があるんですよ

タイミングによっては贈与税などが課税されるとありますね。そうすると財産分与で受け取る予定のお金が減ってしまいますね

ただしどのタイミングで売却しても問題がないケースもあります。そのため自分はどのタイミングで売却するのが相応しいか確認することが大切ですよ

離婚後にマンション売却・財産分与をするのが基本

離婚前にマンション売却をして財産分与をすると贈与税が発生し、贈与を受けた側が贈与税を支払うことになります。

しかし離婚後に財産分与をすれば贈与税は課税されないため、基本的には離婚後か離婚と同時にマンション売却をするのが望ましいです。

国税庁ではその理由を以下のように説明しています。

「これは、相手方から贈与を受けたものではなく、夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるからです。」

また贈与税だけでなく譲渡所得税もかかりません。

ただし次のようなケースでは贈与税が発生します。

- 分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多過ぎる場合

- 離婚が贈与税や相続税を免れるために行われたと認められる場合

つまり多額の財産分与や不正がある場合は離婚後にマンション売却をしても贈与税が課税されるということです。

逆に離婚前でも以下のケースでは贈与税や譲渡所得税が発生しません。

- 財産分与の額が110万円以下の場合…贈与税は課税されない

- マンション売却で得た利益が3,000万円以下の場合…譲渡所得税は課税されない

つまりマンション売却によって得る利益が少ない場合はいつマンションを売却しても問題がないということです。

また共有名義でマンションを持っている場合も売却するタイミングを気にする必要はありません。

住宅ローンの残高と名義人を調べよう

住宅ローンの残高と名義人を調べることも重要です。

住宅ローンの残高がわかれば、マンションを売却するのが良いかもしくはどちらかが住み続けるのが良いかなど、今後の方針を決めやすくなるからです。

また以下のような場合は名義人を明確にしておく必要があります。

- マンション以外の財産がない

- マンションを売却してもローンが残る

通常財産分与をする際はプラスの財産からマイナスの財産を引いた金額を2人で分け合います。

しかし財産がなく住宅ローンというマイナスの財産だけが残る場合は、誰が住宅ローンを支払うかでもめることも珍しくありません。

その際も名義人がわかれば問題を解決しやすくなります。

そのため法務局で登記簿謄本を取り寄せて名義人を確認しましょう。

住宅ローンの残高は住宅ローンの残高証明書や返済予定表で確認できます。

ただし状況によって対処法が異なることもあるため、弁護士などの専門家に相談するのが望ましいです。

マイナスの財産がある場合の財産分与の方法については後の章で詳しく解説します。

マンション売却価格を査定してもらおう

住宅ローンの残高がわかったら次は不動産業者にマンションの売却価格を査定してもらう必要があります。

住宅ローンの残高と売却相場価格がわかれば財産分与のおおよその金額がわかる他、選ぶべき売却方法も明確になるからです。

不動産業者による査定では相場価格を知れますが実際にその価格で売れるとは限りません。

ただしオーバーローンになるかアンダーローンになるかを把握できるため、その後の計画を立てやすくなります。

オーバーローンとアンダーローンについては以下の通りです。

- オーバーローン…住宅ローンの残高がマンションの売却価格を上回る

- アンダーローン…住宅ローンの残高がマンションの売却価格よりも下回る

アンダーローンの場合はマンションを売却したお金で住宅ローンを完済できます。

もし住宅ローンを完済してもお金が残る場合は、残ったお金をそれぞれで分け合うことになります。

しかしオーバーローンの場合は住宅ローンを完済するための方法を考えなければなりません。

貯金がない場合は一般的な売却方法で売却するのが難しくなります。

また名義人は離婚後も住宅ローンを支払い続けなければなりません。

離婚をする際のマンションの売却する方法は3パターン

マンションの売却方法についても把握しておくことが大切です。

住宅ローンの残高と売却相場価格のバランスによっては選べる売却方法と選べない売却方法があるからです。

以下で主な売却方法の種類を確認しましょう。

- アンダーローン…仲介、買取

- オーバーローン…任意売却

仲介とは不動産業者に仲介を依頼してマンションを売却する一般的な売却方法です。

アンダーローンでは仲介による売却を選べる他、不動産業者による買取を選ぶことも可能です。

ただしオーバーローンの場合は仲介や買取を選べないこともあります。

仲介による売却では一括返済を求められるため、住宅ローンを一括返済できない場合は一般的な売却方法を選べないのです。

アンダーローンなら仲介でマンション売却

不動産業者に査定してもらった結果アンダーローンになりそうだとわかったら、不動産業者に仲介を依頼して売却活動をはじめましょう。

すでに住宅ローンを払い終えているのならば売却で得たお金を財産分与できます。

住宅ローンが残っている場合は売却代金で住宅ローンを完済しましょう。

ただし仲介でマンション売却をする場合は以下の費用が発生します。

- 仲介手数料

- 抵当権抹消費用

- 印紙税

また3,000万円を超える高額の利益を得た場合は譲渡所得税も発生します。

そのため売却代金から住宅ローンの残高と売却活動にかかる費用を引いた金額が手元に残ると理解しておきましょう。

アンダーローンではマンション買取という方法も選べる

住宅ローンを完済している場合やアンダーローンの場合は買取という方法を選ぶことも可能です。

買取とは不動産業者が不動産を買取るという方法です。

すぐに現金が手に入るのがメリットですが、一般的な売却よりも売却価格は2割から3割ほど安くなります。

不動産業者に買取ってもらう際に必要な費用を以下にまとめました。

- 抵当権抹消費用

- 印紙税

不動産業者がマンションを買取るため仲介手数料を支払う必要はありません。

売却価格は一般的な売却方法よりも安くなりますが、不動産業者に支払う費用は抑えられます。

またすぐに現金化できるため、急いで関係を断ち切りたい人は買取を検討すると良いでしょう。

不動産業者によっては途中で買取に変更できることもあります。

オーバーローンの場合はマンションの任意売却を選ぶのが基本

オーバーローンでも貯金で住宅ローンを完済できるのならば、仲介によるマンション売却をすることが可能です。

しかし貯金や借りたお金を使っても完済できない場合や貯金がなくて完済できない場合は任意売却を選ぶのが一般的です。

任意売却の特徴を以下で確認しましょう。

- 売出価格や毎月の返済額は金融機関と相談しながら決める

- 市場価格に近い価格で売却することが可能

- 引っ越し費用をもらえることもある

- 信用情報機関に事故情報が掲載されることもある

住宅ローンを組んでいる金融機関と話し合いながら毎月の返済額を決めるため、毎月の返済額を無理のない金額にしてもらうことも可能です。

また金融機関によっては10万円ほどの引っ越し費用を用意してくれることもあります。

このように任意売却をする際は金融機関との話し合いによって複数の重要事項を決めますが、一般的な売却方法と同様に金融機関と売主の間には不動産業者が入ります。

そのため仲介手数料が必要です。

また抵当権抹消費用や印紙税なども発生します。

売却したマンション代金の財産分与の方法

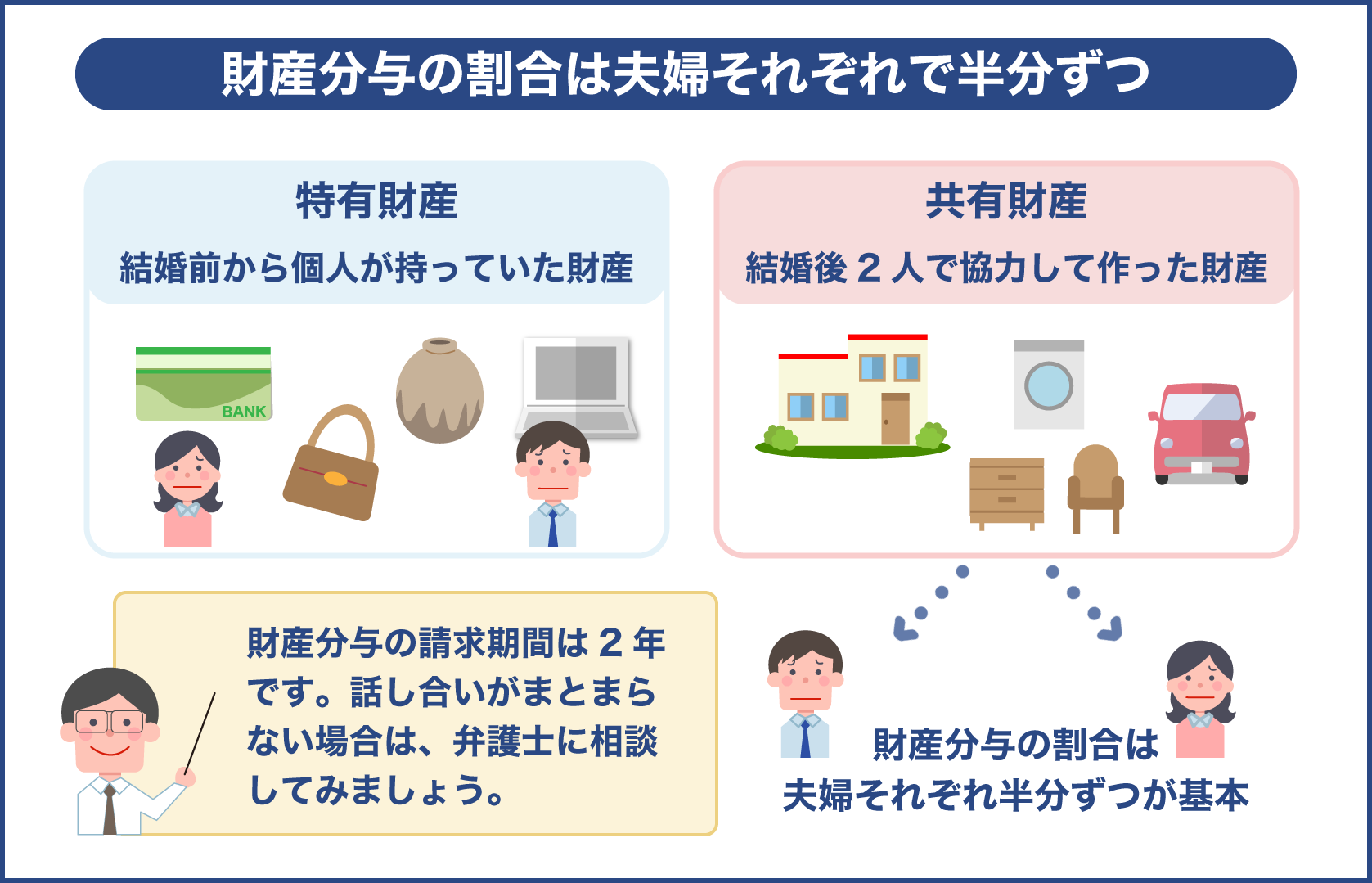

財産には特有財産と共有財産があります。

まず以下でそれぞれの違いを確認しましょう。

| 財産の種類 | 特徴 |

|---|---|

| 特有財産 | 結婚前から個人が持っていた財産 |

| 共有財産 | 結婚してから2人で協力して作った財産 |

もし結婚する前から夫婦のうちのどちらかがマンションを持っていたのであれば、マンションは財産分与の対象にはなりません。

しかし結婚してからマンションを購入した場合、マンションは共有財産になるため財産分与の対象になります。

財産分与の割合は夫婦それぞれで半分ずつというのが基本です。

話し合いで分け合うものを決めるのが理想的ですが、実際は話し合いで決まらないことも少なくありません。

共有財産がマンションだけであれば話し合いでスムーズに財産分与できるかもしれませんが、実際は貯金や家具、車など財産分与の対象となるものは複数あるからです。

そのためもし財産分与でもめるようならば弁護士に相談しましょう。

ただし財産分与の請求期間は2年と決まっているため、なるべくスピーディーに行動する必要があります。

マンションが共有財産の場合はマンションの売却代金を2分の1ずつ分け合えるということですね

マンションが結婚生活で作られた財産ならば、例え夫が名義人でなおかつ夫が支払いをしていたとしても売却代金を2分の1ずつ分け合えるんですよ

家具や家電、車などの細々としたものも均等に分けなければならないとなると、話し合いに時間がかかりそうですね

財産分与には離婚から2年以内という期限があるため早めに財産分与について話し合っておくことが大切です。もし話し合いが進まない場合は弁護士に相談したり調停を試みたりして決めることになるんですよ

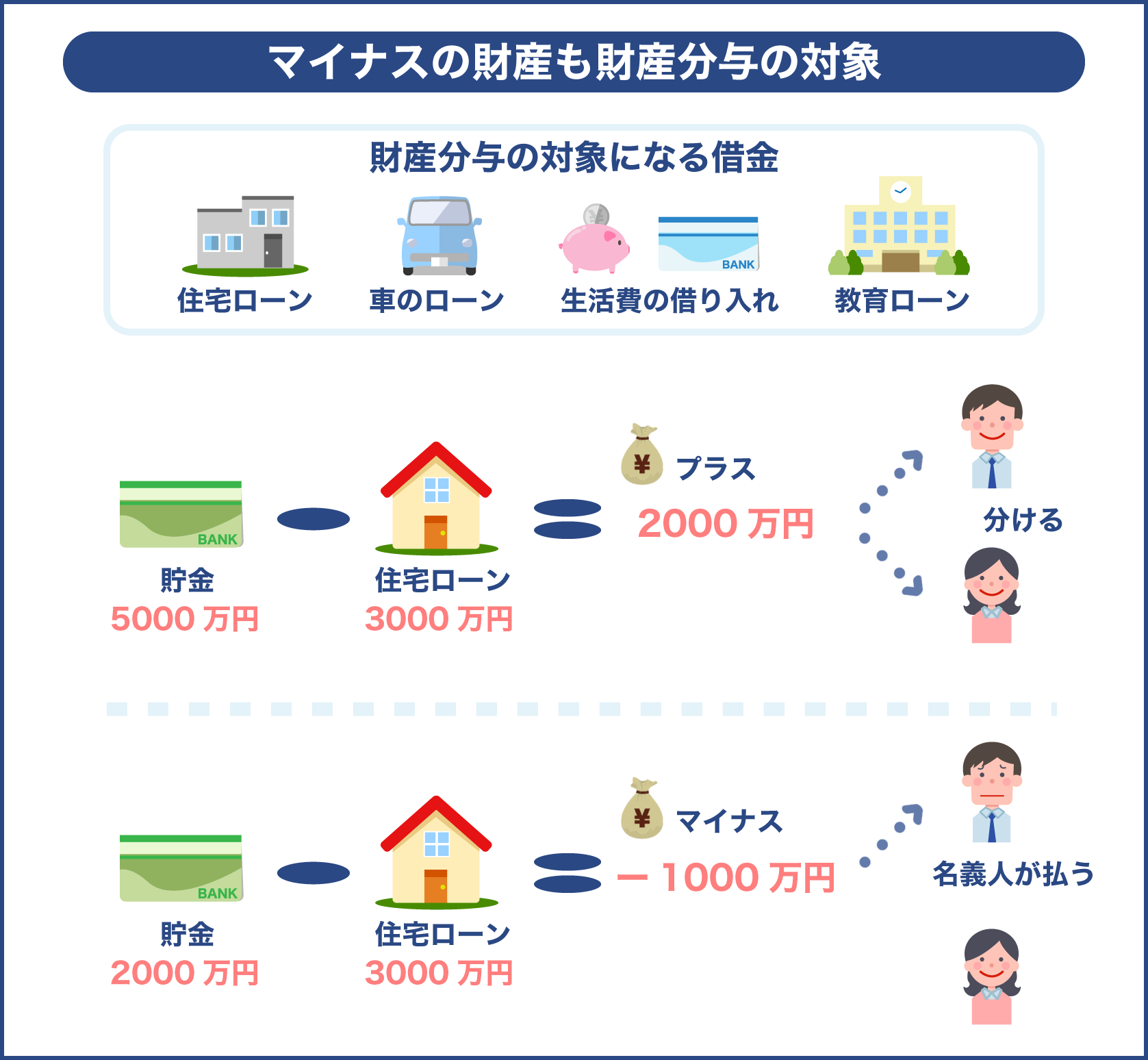

マイナスの財産がある場合の財産分与のポイント

プラスの財産だけがあるのであれば財産分与の計算は比較的楽です。

しかし実際はプラスの財産だけでなくマイナスの財産もあるケースがほとんどです。

財産分与ではマイナスの財産も財産分与の対象となります。

ただし全ての借金が財産分与の対象となるのではありません。

以下で財産分与の対象となる借金と対象にならない借金を確認しましょう。

- 財産分与の対象になる借金…住宅ローン、車のローン、生活費の借り入れ、教育ローンなど

- 財産分与の対象にならない借金…ギャンブルで作った借金などの遊興費

住宅ローンは財産分与の対象となるため、プラスの財産がある場合はそのプラスの財産から住宅ローンを引いて残った財産を分け合います。

例えば5,000万円の貯金と3,000万円の住宅ローンがあるとしましょう。

その場合は5,000万円から3,000万円を引いて残った2,000万円を2分の1ずつ分け合いいます。

ただしマイナスの財産のほうが多い場合、マイナスの財産部分は基本的に財産分与の対象として考えません。

仮に2,000万円の貯金と3,000万円の住宅ローンがある場合は1,000万円の住宅ローンが残りますが、この場合は名義人が残りの住宅ローンを支払うのが一般的です。

弁護士の探し方は?

財産分与についての相談をする場合は離婚問題に特化した弁護士に相談するのが望ましいです。

役場などでは無料で離婚問題の相談に乗ってもらえることもありますが、相談できる時間が短いため利用しにくいと感じる人も少なくありません。

そのため長時間相談を受け付けている弁護士事務所を利用すると良いでしょう。

弁護士事務所はインターネットを使って簡単に検索できます。

スマートフォンからも相談の予約ができる他電話で相談できることもあるため、事務所に足を運ぶ時間が取れない人なども気軽に利用できます。

弁護士を検索するサイトで地域や相談内容を選択して弁護士事務所を絞りましょう。

無料で相談に乗ってもらえる弁護士事務所も多いため、費用が心配な人は無料相談を利用しましょう。

ただし相談は無料でも着手金や報酬は数十万円かかるのが一般的です。

その他に書類作成費や交通費なども発生するため、無料相談のときに費用についてもしっかり確認しておくことが大切です。

マンション売却後、一定額以上の利益が出る場合は譲渡所得税が課税される

離婚時のマンション売却で発生し得る税金は以下の2種類です。

- 贈与税

- 譲渡所得税

もし上記の税金が課税される場合はマンションを売却したときではなく贈与を受けた翌年に申告と支払いをすることになるため、忘れずに計算しておく必要があります。

ただし先の章でも述べたように贈与額に関しては、110万円を超えなければ課税されません。

110万円を超えたとしても離婚後に贈与をすれば贈与税はかかりません。

譲渡所得税も3,000万円までの譲渡所得には譲渡所得税がかかりませんが、3,000万円を超える場合はマンション売却のタイミングを問わず譲渡所得税が発生します。

つまり簡単に言うとマンションの購入費用や購入するためにかかった費用よりもマンション売却で得る利益が大幅に多くなる場合は課税される可能性があるということです。

しかし3,000万円を超える利益が出るケースは稀なため、ほとんどの人はあまり心配をしなくても大丈夫です。

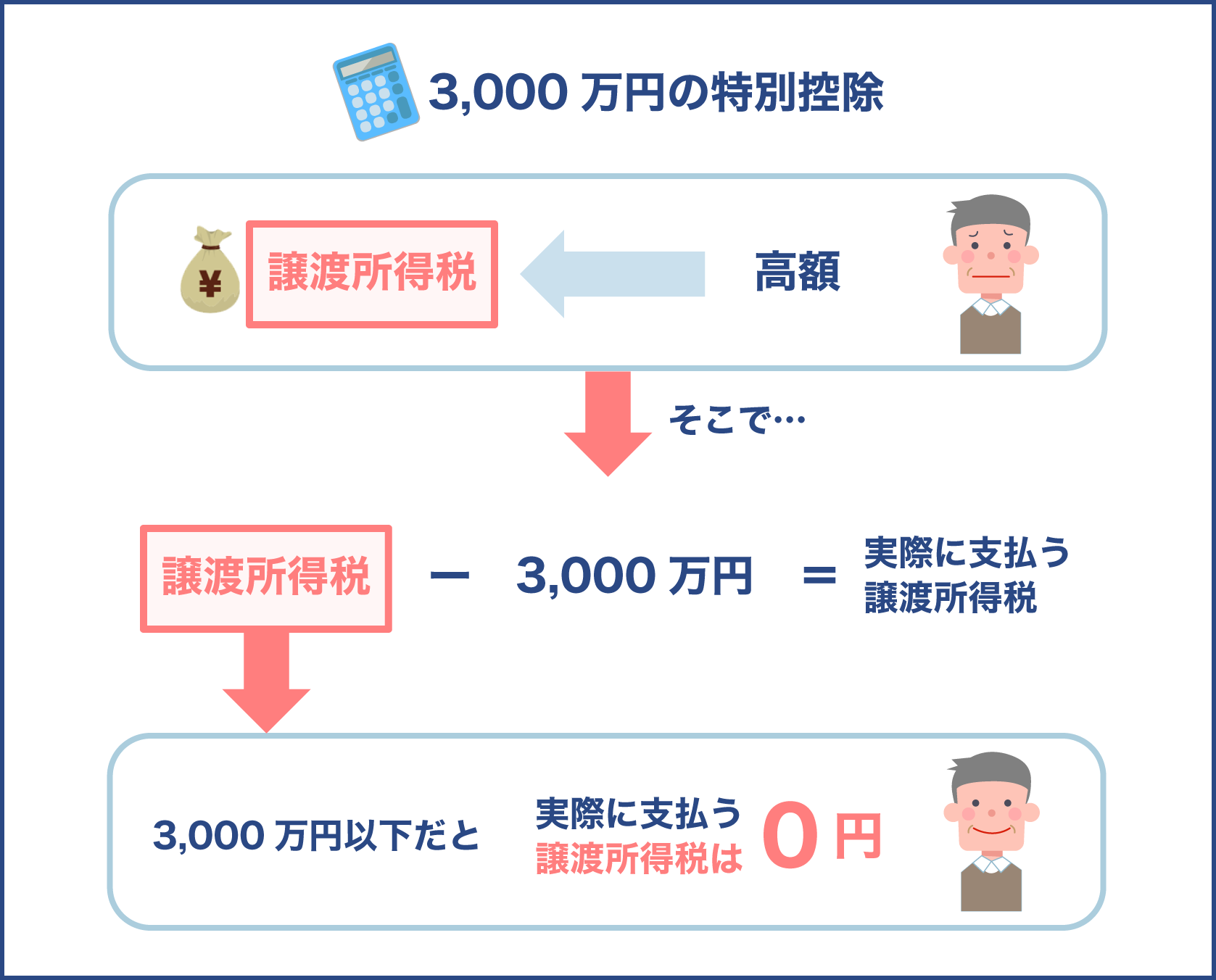

3,000万円を超える利益が出たら特別控除の特例を利用する

もし利益が3,000万円を超えた場合は譲渡所得税が発生するため、確定申告で手続きをする必要があります。

3,000万円を超える利益がある場合の譲渡所得税は数百万円になることも珍しくありません。

しかし譲渡所得税の支払いを軽減させる特例があります。

3,000万円の特別控除の特例です。

この特例を利用すれば3,000万円までの利益については課税されません。

例えば利益が3,300万円ある場合、3,000万円の部分には課税されないため残りの300万円にかけられる税金を支払うことになります。

特別控除の特例を利用すれば数百万円の税金が免除されることもあるため、3,000万円を超える利益が出る場合は忘れずに必要な書類を税務署に提出しましょう。

税務署に提出する主な書類を以下にまとめました。

- 確定申告書B

- 確定申告書付表兼計算表

- 本人確認書類

- 売買契約書やマンションを売却する際にかかった費用の領収書など

またマンションを売却する前に違う住所に引っ越していた場合は、戸籍の附票の写しやマンションに住んでいたことを証明する書類なども提出する必要があります。

もし3,000万円の利益が出そうな場合は特別控除の特例を利用するための手続きをすることが大切ですね

特別控除の特例を利用するのとしないのとでは納める税金の金額にかなりの差が出るんですよ

正確には売却価格-(取得費用+売却費用)の計算式で確認します。その結果3,000万円を超える利益が出そうな場合は譲渡所得×20.315%(長期譲渡所得の税率)もしくは39.63%(短期譲渡所得の税率)の計算式を利用しましょう。そうすれば特別控除の特例を利用した場合の譲渡所得税を確認できますよ

どちらかがそのままマンション売却せずに住み続けるという選択肢もある

マンション売却の後は夫婦それぞれが新しい住まいを見つけることになります。

子供がいる場合は環境が大きく変わることもあるでしょう。

しばらくの間は環境を変えたくないと思っているのならば、どちらかがそのままマンションに住み続けるというのも一つの方法です。

またオーバーローンの場合も任意売却を避けられるため、夫婦のうちのどちらかが住み続けるケースが多いです。

ただしオーバーローンの場合は名義人を確認する必要があります。

もし名義人以外の人がマンションに住み続ける場合は名義変更をしなければなりません。

名義変更には手間がかかる他、名義変更ができないケースもあります。

そのため名義人以外の人がマンションに住み続けるのは難しいということを理解しておきましょう。

まずマンション売却をする際と同様にマンションの売却価格と住宅ローンのバランスを確認する他、名義人も確認して売却するのが良いか住み続けるのが良いのかを判断しましょう。

アンダーローンのマンションに住み続ける場合の名義変更と財産分与の方法

住宅ローンを完済している場合は簡単に名義人を変更できます。

アンダーローンの場合も同様です。

ただしどちらの場合もマンションに住み続ける人がマンションを出て行く人に清算金を支払わなければなりません。

財産分与では財産を2分の1ずつ分け合うのが基本なため、どちらか1人がマンションという財産を受け取りもう1人が何も受け取らないと不公平になるからです。

アンダーローンの財産分与の一例を以下で見ていきましょう。

- 売却相場価格…2,500万円

- 住宅ローンの残高…1,200万円

- 清算金…650万円

もしマンションに妻が住み続けて夫が出て行く場合は、妻が夫に650万円を支払えば公平に財産分与できます。

名義人を夫から妻に変える場合は、司法書士に名義変更の手続きを依頼しましょう。

名義変更の手続きに必要な費用

マンションの名義変更をする際は登録免許税が発生します。

離婚が原因で名義変更をする場合の登録免許税の金額を以下にまとめました。

| 固定資産税評価額 | 登録免許税 |

|---|---|

| 2,000万円 | 40万円 |

| 3,000万円 | 60万円 |

| 5,000万円 | 100万円 |

| 8,000万円 | 160万円 |

また以下の費用も必要です。

- 司法書士報酬

- 住民票取得費用

- 印鑑証明書取得費用

- 固定資産税評価証明書取得費用

- 登記簿謄本取得費用

- 戸籍謄本取得費用

- 除籍謄本取得費用など

また手続きをするタイミングによっては贈与税がかかる他、名義変更をした数カ月後には不動産取得税も支払う必要があります。

オーバーローンのマンションに住み続ける場合

オーバーローンのマンションの名義変更をするのは簡単ではありません。

マンションの名義変更をするためにはまず住宅ローンの名義変更をする必要があります。

基本的に金融機関はマンションの名義人以外の人には住宅を購入するためのお金を貸さないため、マンションの名義人と住宅ローンの名義人は同じ人になっていることが多いです。

そのため金融機関の許可をもらう必要がありますが、住宅ローンを返済していく能力がある人でないと許可が下りません。

新しく名義人になる人に住宅ローンを返していける十分な収入がある場合は問題なく名義変更できるでしょう。

しかし専業主婦の場合は新しく名義人になりたいと思っても名義人になることはできません。

そのため金融機関の了承を得られない場合は以下のいずれかの方法を選ぶことになります。

- 新しい金融機関で借り換えをする

- 名義変更をせずに住み続ける

- 売却する

- リースバックを利用する

新しい金融機関で借り換えをすれば住宅ローンの名義人を変えられるため、マンションの名義人もスムーズに変えられます。

しかし新しい金融機関で借り換えをする際も収入や勤続年数などをチェックされるため、借り換えをするのもやはり安定した収入がある人でないと難しいです。

名義変更をせずに住み続ける場合の注意点

住宅ローンが残っている場合は金融機関の了承を得なければなりませんが、了承を得ずに名義変更をすることも可能です。

しかしローン規約違反になるため、必ず金融機関の了承を得なければなりません。

もし金融機関の了承を得られなかったり借り換えをすることができなかったり売却を避けたかったりする場合は、名義変更をせずに名義人以外の人が住み続けるという方法を選ぶこともできます。

面倒な手続きを避けられますが、以下のデメリットがあります。

- 名義人が住宅ローンを支払わなくなったときに家を追い出される可能性がある

例えば名義人の夫がマンションを出て行くとしましょう。

その場合住宅ローンを完済するまで夫が支払いを継続するという保証はありません。

住宅ローンの支払いが滞るとマンションが競売にかけられる可能性があります。

また住宅ローンの連帯保証人になっている場合も注意が必要です。

名義人が支払いをやめてしまうと、連帯保証人に住宅ローンの請求がいきます。

そのため金融機関で連帯保証人から外れる手続きをする必要があります。

オーバーローンの場合は名義変更ができないこともあるんですね

これまで安定した収入を得ていなかった人が名義人になるのは困難なんですよ

その場合は名義人を変えずに住み続けることもできるんですね

ただし名義人が支払いを滞納する可能性があるというデメリットがあります。その場合は連帯保証人が名義人の支払い分も支払っていくことになるんですよ

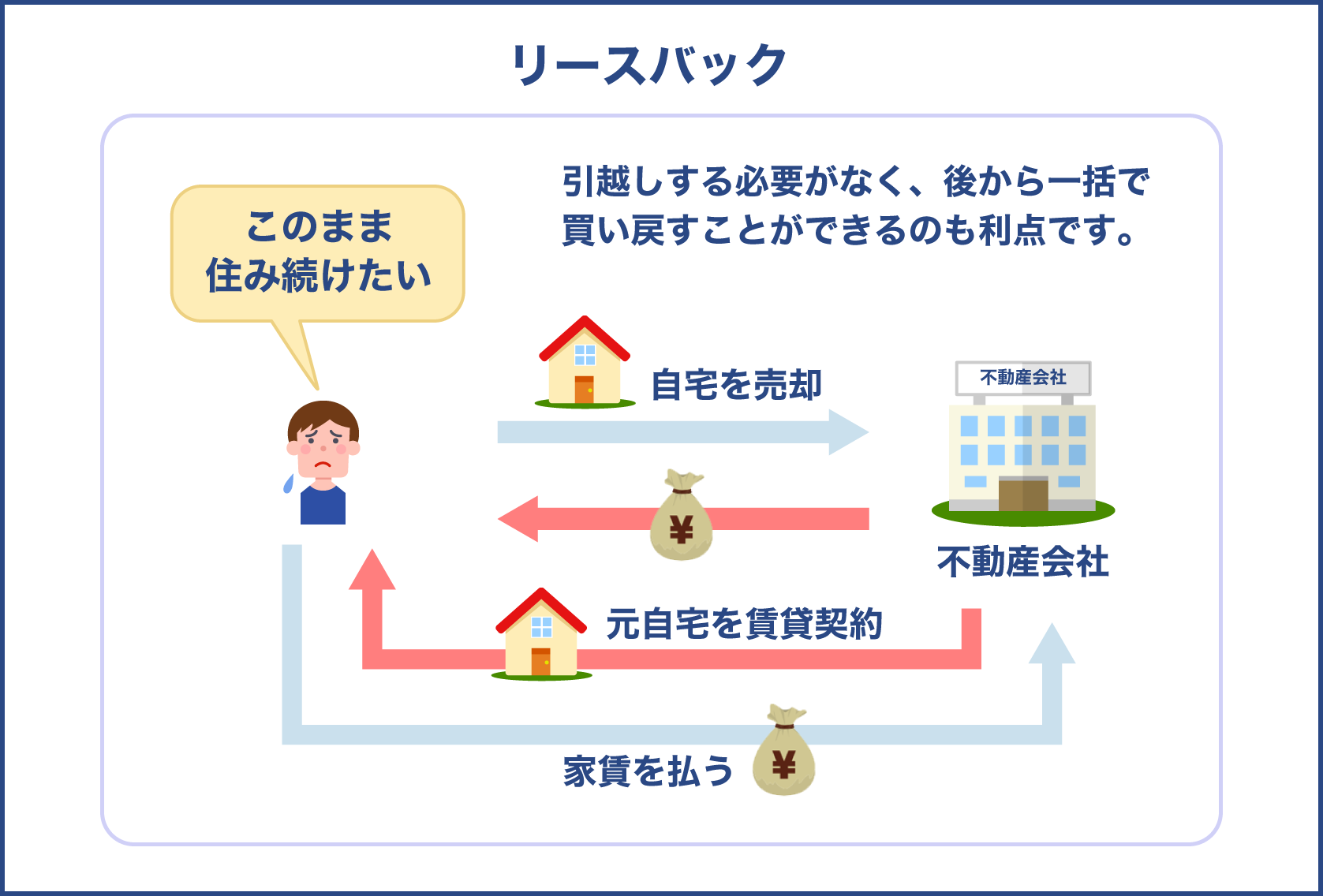

マンションに住み続けるためにリースバックの利用も検討してみる

オーバーローンのマンションにどちらかが住み続けるためには、リースバックの利用を検討するのも良いでしょう。

リースバックとはマンションを不動産業者が買取り、売却した側は家賃を支払って同じマンションに住み続けるという方法です。

リースバックには次のようなメリットがあります。

- 早く現金化できる

- 売却金を住宅ローンの返済に充てられる

- 新しい家を探す手間が省ける

- 今までと同じ環境で子供を育てられる

しかし一般の売却と同様に住宅ローンを一括で返済しなければなりません。

そのためオーバーローンの場合は貯金を使うなどして一括返済できる人でなければ、リースバックを利用するのは難しいです。

また家賃を支払い続けられるかという点についてもしっかり考えなければなりません。

まとめ

離婚が原因でマンション売却を考えたらマンションの査定をしてもらいましょう。

住宅ローンが残っている場合はマンションの名義人と住宅ローンの残高も調べる必要があります。

住宅ローンが残っていない場合は一般的な売却方法でマンションを売却し、全てのプラスの財産からマイナスの財産を引いて残った財産を半分ずつ財産分与します。

財産分与の金額が110万円を超える場合は贈与税が発生するため、離婚後にマンション売却をすれば損をせずに済みます。

不動産を売却して得た利益が3,000万円を超えなければ譲渡所得税を支払う必要もありません。

住宅ローンが残っている場合は不動産業者で査定をしてもらい、アンダーローンかオーバーローンかを把握しましょう。

アンダーローンの場合は一般的な売却方法か買取でマンションを売却し、売却代金で住宅ローンを完済します。

問題はオーバーローンになった場合です。

まず売却代金と貯金で一括返済できるか考え、もし一括返済できないのならば任意売却を選ぶことになるでしょう。

任意売却をしたからと言って住宅ローンがなくなるわけではないため、マンションを売却した後も支払いは続きます。

しかしオーバーローンでマイナスの財産だけが残る場合は2人で支払うのではなく、名義人が支払うのが基本です。

名義人も名義人以外の人も損をしないために、どちらが支払いをするのかを知っておくことが大切です。

このように財産分与のポイントを押さえてからマンション売却をすれば、財産分与で損をするのを避けられます。