私立の幼稚園や大学など、学校法人から土地や建物を売却してほしいとの申し出があった場合、どのような売却手続きをとればよいのか分からない方も多いでしょう。

あまり知られていませんが、学校法人をはじめとする事業者への不動産譲渡では、通常の売却よりも税制面で有利に働く特例が適用される場合があります。

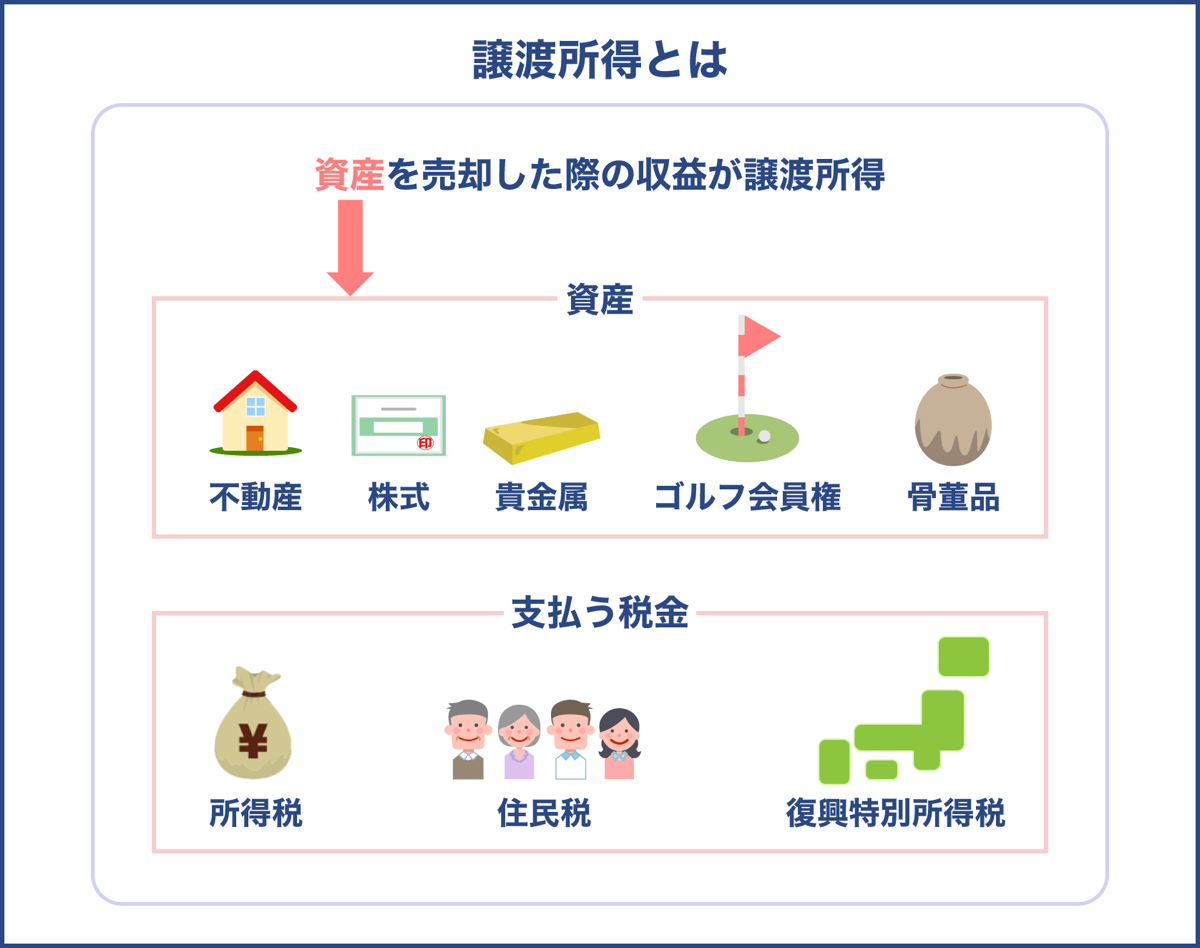

マイホームの3000万円特別控除や買い替え特例など、節税効果がある特例や控除についてご存知の方も多いでしょう。

学校法人への不動産の売却で適用される特例は、数ある不動産売却に関する特例の中で最も大きな節税効果を期待できるため、適用可能であれば是非制度を活用しましょう。

ただし特例控除の適用を受けるためには、その要件を把握し、適切な手続きを踏まなければなりません。

今回は学校法人に個人が不動産を売却したときに適用される、学校用地等の収用の課税の特例について解説します。

学校法人への売却はなぜ税制面で優遇されるの?特例が適用されるための条件は?などについて。

その他、特例が適用された場合の納税額や確定申告の書類、手続き方法などといった詳細な内容についても記載しております。

学校法人への不動産の売却では、通常の売却手続きができないのですか?

学校法人への不動産譲渡は売却ではなく、収用という形で行われます。

このような形をとることで、譲渡する側も大きな税制優遇措置を受けられるのですよ。

目次

学校法人への土地・建物など不動産譲渡には特例が適用される

学校法人が事業拡大のために近隣の土地を買取する事例は少なくありません。

事業用地の取得にはある程度まとまった土地が必要となりますので、地権者の協力が重要となるでしょう。

学校法人、いわゆる私立の幼稚園だったり大学など。学校法人から「この土地を売って下さい」とか言われた場合にどのような手続きを取れば良いのかということになります。

学校法人に売るなんて発想がない方もいらっしゃるかと思います。ですが学校法人を始めとする実業者への不動産譲渡では通常の売却。不動産を売るときよりも税金の面ですごく優遇されていると言われております。

例えば皆さんが聞いたことがある税金の特例としてマイホームの3000万円の特別控除なんて聞いたことがあると思うんですけども買い替えた時に3000万円の控除ができるって言う事です。今回は個人が学校法人に売却した時はその税金ですね。最大5000万円まで特別控除が受けられるといった制度があります

事業用用地に関わる買取りということで相場よりも高値での売却が期待できますが、不動産を売るときには様々な税金がかかります。

公共性の高いものにやむを得ず協力したものにも関わらず、個人の税負担が大きくなってしまうのは不公平な話です。

それに売主が損をする売却事案が増えれば、公共事業へ協力をする人も少なくなってしまうことも懸念されます。

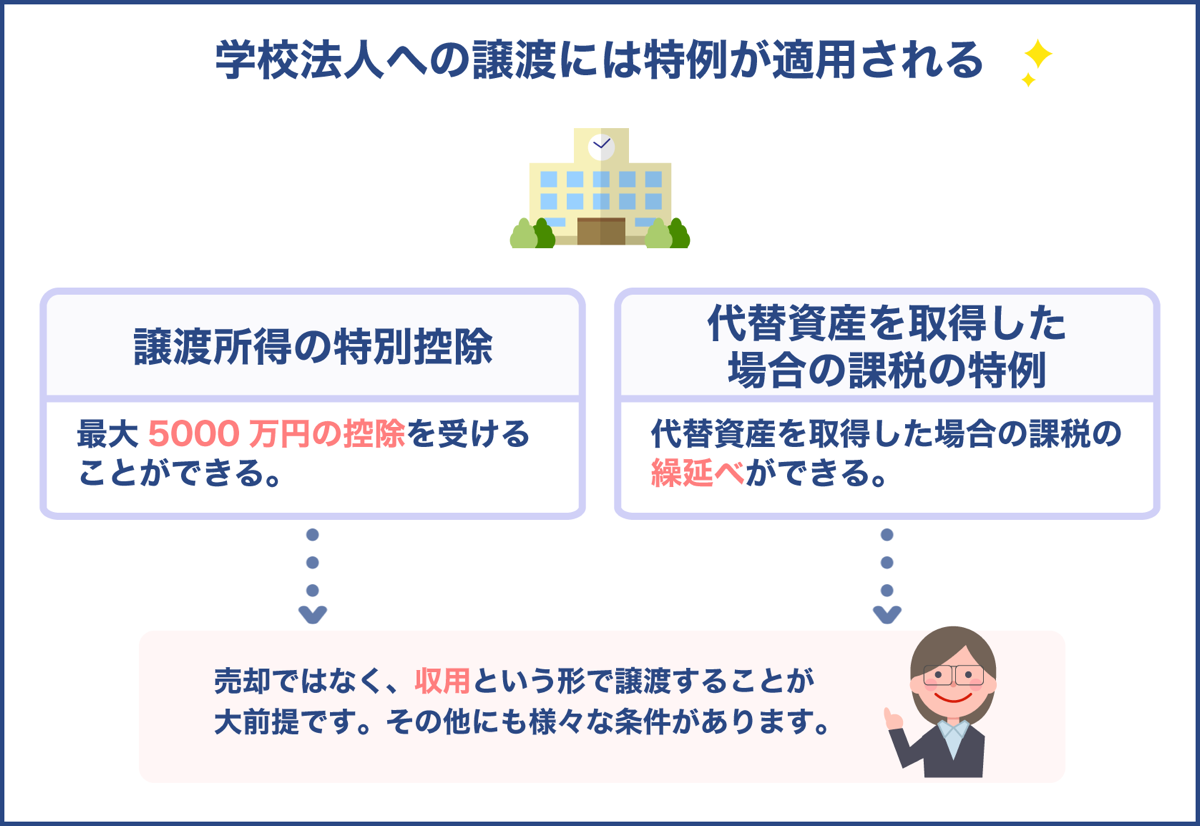

そこで、公共事業に関する不動産売却に限り税制面での優遇を受けられる、公共事業等の実施に伴う収用等に係る課税の特例が設けられました。

これは、原則として土地収用法の手続きによって土地が収用される場合に適用されます。

公共事業のうち、学校法人の事業等の実施に伴うものに関しては、学校用地等の収用等の課税の特例が適用されます。

これは、学校法人が学校用地の取得に際して土地等を収用し又は買取る場合において、所定の要件を満たす場合にその土地等の所有者は収用等の課税の特例を受けられるというものです。

この特例制度には以下の2つがあります。

- 譲渡所得の特別控除

- 代替資産を取得した場合の課税の特例

譲渡所得等の特別控除では、最大5000万円の控除を受けられます。

代替資産を取得した場合等の課税の特例では、代替資産を取得した場合の課税の繰延べができます。

つまり、学校法人へ土地を譲渡する際にこの特例が適用されれば、譲渡に関わる税金を大幅に軽減できることになります。

特例適用のポイントは売却では収用という形で譲渡する

大きな節税効果を得られる収用等の課税の特例ですが、これらが適用されるには一定の要件を満たしている必要があります。

その上で大前提となるのが、不動産のやり取りが収用と買取という形でなければならないという点です。

学校法人が土地を買取する場合、土地の所有者は通常の不動産売却手続きによって売却することが可能です。

しかしながら、この特例は原則として土地収用法の手続きによって土地が収用される場合に適用されるものですので、売却という形ではなく、収用という形で譲渡することがポイントとなります。

土地収用法とは、公共の利益となる事業に必要な土地等の収用又は使用に関する法律です。

公共の利益の増進と私有財産との調整を図り、国土の適正かつ合理的な利用に寄与することを目的としています。

この法律が適用されるのは、土地収用法第三条収用適格事業において公益性が認定されている事業のみです。

その中から一部を抜粋したものを以下にまとめました。

- 学校教育法第一条に規定する学校

- 道路法による道路や駐車場法による路外駐車場

- 河川法による河川・護岸・堤防・ダム・水路・貯水池

- 気象施設・飛行施設・航空保安施設

- ガス事業法によるガス工作物

- 中央卸売市場・地方卸売市場

- 水道法による水道・工業用水道事業・公共下水道

- 国、地方自治体が設置する庁舎・広場・公園・墓地

- 国、地方自治体、地方住宅供給公社が行う50戸以上の分譲又は賃貸住宅団地

上記のような公共性の高いものに限り、土地収用法に事業認定されています。

学校法人の場合は、学校法人の土地等の買取りの特例により、土地収用法の規定による事業認定がされていない場合でも特掲事業に該当するものであれば収用等の課税の特例が適用できるとされています。

特掲事業に該当する学校法人とは、私立学校法に規定する幼稚園及び高等学校の施設です。

これらの施設に関しては、収用委員会の承認を受けなくても土地収用権者と認められます。

学校法人が特掲事業に該当する理由

学校法人が特例により土地収用法の特掲事業として認められる理由についてみていきましょう。

そもそも学校法人とは、幼稚園から大学院までの私立学校を設立することを目的とした法人のことをいいます。

価値の多様性と人材確保の観点から創設されたものであり、自主性と公共性を兼ね備えているのが特徴です。

税法上では公益法人等に分類され、医療法人や社会福祉法人、宗教法人と同じく営利目的の企業ではありません。

収用等の特掲事業として認められているほか、学校法人には様々な課税優遇措置が設けられています。

不動産関係のものでいえば、教育又は保育の用に供する不動産の購入における不動産取得税や登録免許税、所有中の固定資産税や都市計画税、また売却に関しても非課税となります。

買っても売っても非課税という優遇措置を見ると、学校法人が行う事業が教育という崇高な公共事業であることがお分かりいただけるでしょう。

特掲事業に該当すること、このような事業者へ収用される個人の不動産に対しても大きな節税効果のある特例控除が適用されることにも納得がいきます。

学校法人に対する課税優遇措置はスゴイですね!

学校法人は寄付による贈与税も非課税となるのですよ。

いずれも一定の要件を満たすことが必要となりますが、公益事業への貢献として譲渡する側も優遇措置を受けられるのはメリットといえるでしょう。

不動産を売却するということは不動産を売却した益がプラス。取得した価格よりも高ければそこに不動産の譲渡益が生じることになります。ここに税金が取られます。

でも学校法人とかに売却したのに高い税金をお支払いしなきゃいけないのとか思われる方多くいらっしゃいますよね。学校法人とかの売却になりますとその不動産を売るといった価格も通常の相場よりも若干高い価格で売れるというのが普通なのかなっていう考えに基づきますとそれに通常より高い値段で売れてさらにそこに利益が課されちゃったら「やっぱり嫌だな」「売るのやめようかな」っていうような不公平感が生まれて「売るのをやめる」って言う決断になってしまいますのでそういった「やめる」と言う決断にならないように不動産売却に限り税制の優遇が受けられるとして公共事業等の実施に伴う収用等に係る課税の特例という制度が設けられました。

この制度には2つの要件があります。まずどういった用件なのかといいますと譲渡所得の特別控除と代替資産を取得した場合の課税の特例と言われてまして譲渡所得は特別控除として5000万円の控除が受けられる。2番目の代替資産を取得した場合の課税の特例というのは代替資産を取得した場合の課税の繰り延べができる事になるんです。つまり学校法人へ土地を譲渡する際にこの特例が適用されれば譲渡にかかわる税金を大幅に軽くすることができると言ったことになります。しかしその上で大前提となるのが不動産を売ると言ったやり取りが収用と買い取りという形でなければならないという点に注意が必要になるんですね。収用と買取。なぜ収用なのかという話なんですけども学校法人が土地を売買する場合土地の所有者は通常の不動産売却手続きによって売却することが可能となります。しかしながらこの特例は原則として土地収用法の手続きによって土地が収用される場合に適用されるものということで売却という形ではなく収用という形で譲渡することがポイントになってきます。

では土地収用法ってどんなことということなんですけども公共の利益となる事業に必要な土地等の収用又は使用に関する法律のこと。公共の利益の増進と私有財産との調整を図り国土の適正かつ合理的な利用に寄与することを目的としています。この法律が適用されるのは土地収用法第3条 収用適格事業において公共性が認定されている事業のみです

譲渡所得等の特別控除は最大で5000万円の控除が可能

学校用地等の収用等の課税の特例のうち、譲渡所得等の特別控除について詳しくご説明します。

これは税特別措置法に定める収用交換等の場合の譲渡所得等の特別控除の特例と呼ばれるものです。

譲渡所得等の特別控除は、学校法人へ個人の土地が収用等されるとき、ある一定の要件を満たしている場合に譲渡所得から5000万円を控除することができる制度です。

要件について、以下をご確認ください。

- 譲渡した土地が固定資産であること

- 土地の譲渡が収用等であること

- 同じ年に、収用等に伴い代替資産を取得した場合の課税及び交換処分等に伴い資産を取得した場合の課税の特例を受けていないこと

- 同一事業において複数回の土地の譲渡があった場合には、最初の譲渡に限られること

- その土地について、公共事業の施行者から最初に買取りの申し出を受けた者であること

- その土地の買取りの申し出から6ヶ月を経過した日までに譲渡するものであること

これら全ての要件を満たしている場合、課税譲渡所得から5000万円を控除することができます。

出典:国税庁 No.3552 収用等により土地建物を売ったときの特例

譲渡所得5000万円特別控除を受けた場合の譲渡所得の計算方法

譲渡所得等の5000万円の特別控除を利用すると、税金の負担がどのくらい軽減されるのでしょうか。

ここからは学校法人へ不動産を売却した場合の税金についてみていきましょう。

学校法人へ不動産を譲渡した際にかかる税金は、通常の不動産売却でかかる税金と変わりありません。

所得税と住民税、それに復興特別税です。

これらは譲渡所得税と呼ばれ、不動産を譲渡した時の譲渡所得に課せられます。

では譲渡所得の計算についてみていきましょう。

計算式は以下の通りです。

譲渡所得=収入金額-取得費-譲渡費用-特別控除

収入金額とは売却価格のことです。

売却価格をそのまま当てはめます。

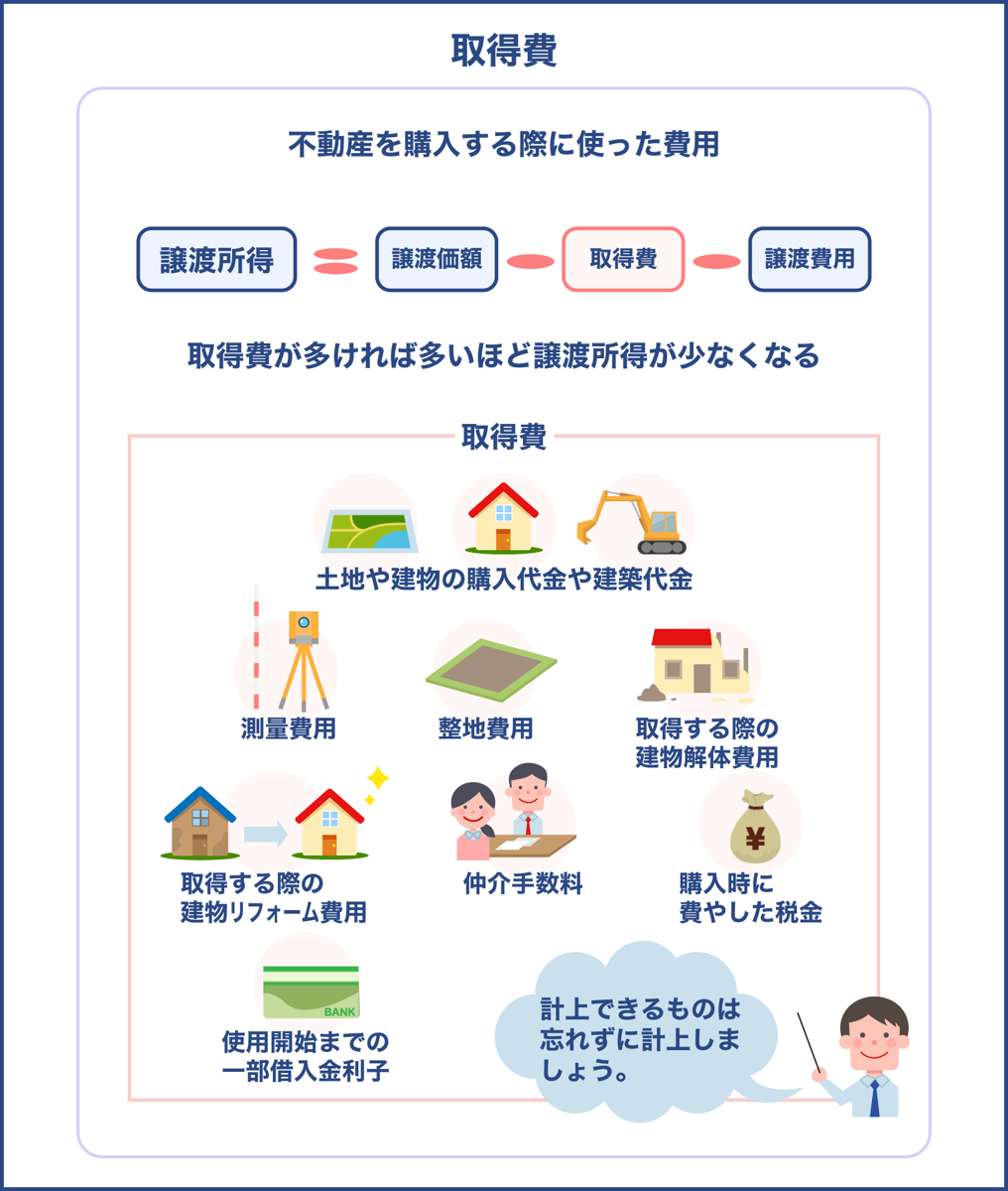

取得費とは不動産を購入する際にかかった費用のことで、購入代金と諸費用の合計金額となります。

取得費として計上できるものを以下にまとめました。

- 土地や建物の建築代金や購入代金

- 仲介手数料

- 不動産取得にかかった税金(印紙税・登録免許税・不動産取得税等)

- リフォーム代

- 測量費

- 一定の借入れ利子

等

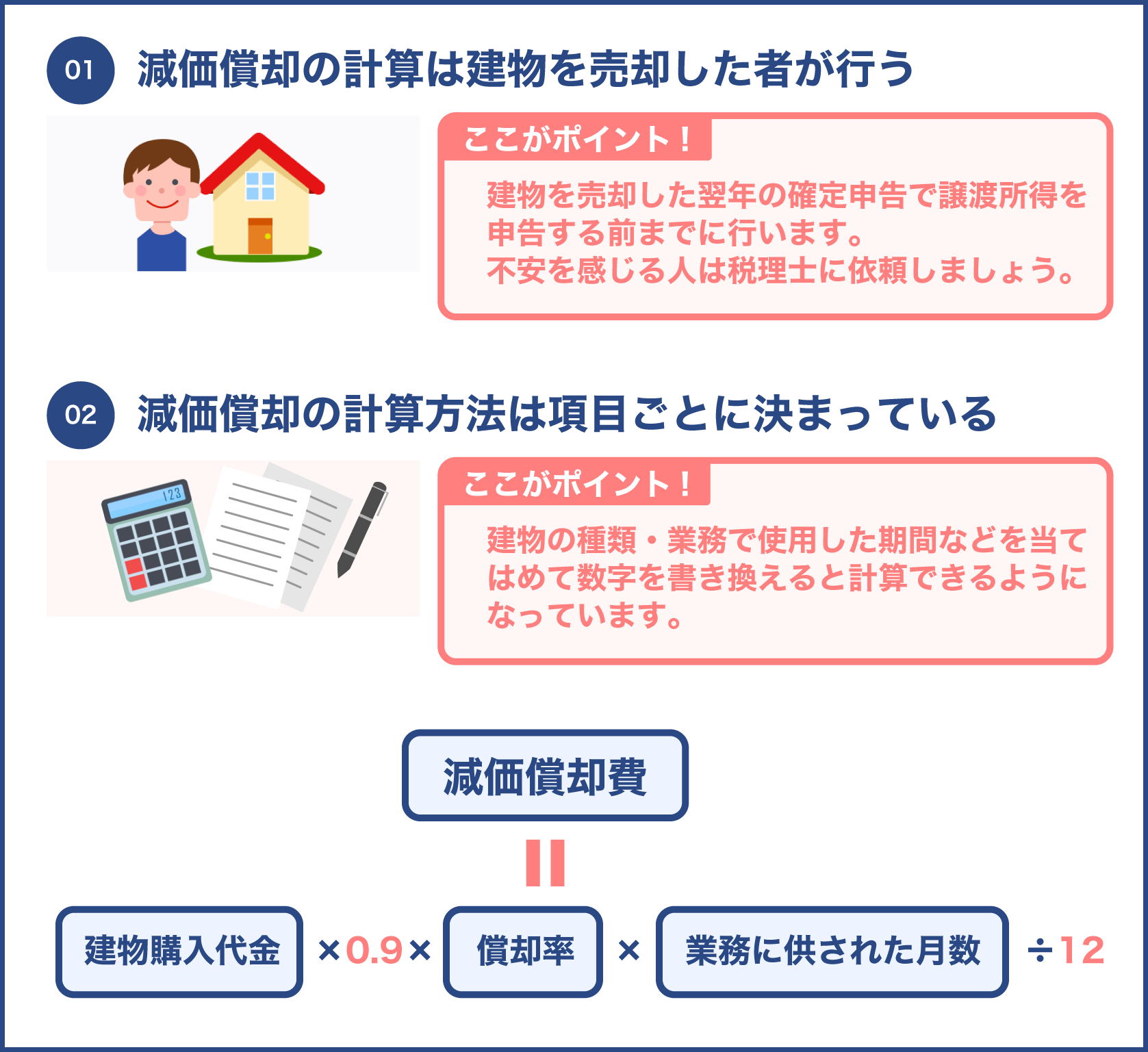

これらの合計から減価償却費相当額を差し引いたものが取得費となります。

取得費が不明な場合は売却価格×5%の概算取得費にすることも可能です。

譲渡費用とは不動産を売却する際にかかった費用のことです。

譲渡費用として計上できるものは以下の通りです。

- 仲介手数料

- 印紙代

- 建物解体費

- 立退料

譲渡費用はあくまでも譲渡の際にかかった費用であり、固定資産税や所有期間中の維持管理費は含まれませんので注意しましょう。

特別控除とはこの記事でご紹介している収用等の課税の特例を始め、マイホームを譲渡した場合の3000万円特例などといった特例によって受けられる控除のことです。

ここでは収用等の特別控除額5000万円を当てはめます。

特例を利用した場合としない場合の税額の違い

特例を利用するのとしないのではかかる税金にどれくらいの差が出るのかを確認するため、実際に譲渡所得税の計算をしてみます。

下記の条件で不動産を譲渡したと仮定します。

| 売却価格 | 取得費 | 譲渡費用 | 所有期間 |

|---|---|---|---|

| 8000万円 | 5000万円 | 200万円 | 15年 |

まずは特例を利用しない場合にかかる税金についてです。

特例を利用しなければ差し引く特別控除がありませんので、8000万円-5000万円-200万円=譲渡所得2800万円となります。

これに所有期間15年の税率(所得税と住民税の14.21%と復興特別税の2.1%)をかけると、2800万円×16.31%=456.68万円。

つまり、4566800円もの譲渡所得税が課せられることになります。

では次に、特例を利用した場合についてです。

収用等の課税の特例を適用すると、譲渡所得の計算式で5000万円を差し引くことができます。

そのため計算式は、8000万円-5000万円-200万円-5000万円=-2200万円。

計算結果がマイナスということは課税される譲渡所得が発生しないことになりますので、譲渡所得税はかかりません。

5000万円控除は特例の中でも節税効果が大きい

特例を利用すると課税譲渡所得が減額されるため、大きな節税効果を得られることがお分かりいただけたでしょう。

不動産の売却には様々な特例制度が設けられていますが、他の特例と比較してもこれほど大きな控除を受けられるものはありません。

| 特例 | 控除額 |

|---|---|

| 公共事業で収用された場合 | 5000万円 |

| マイホームを売却した場合 | 3000万円 |

| 特定土地区画整理事業等のために土地を売却した場合 | 2000万円 |

| 特定住宅地造成事業等のために土地を売却した場合 | 1500万円 |

| 平成21~22年に購入した土地を売却した場合 | 1000万円 |

| 農地の合理化などのために土地を売却した場合 | 800万円 |

学校法人へ不動産を譲渡する場合、適用要件に当てはまるのであれば是非利用しましょう。

学校法人へ不動産を譲渡する場合の注意点

適用の要件 4.同一事業において複数回の土地の譲渡があった場合には、最初の譲渡に限られることとあるように、譲渡所得の5000万円特別控除は最初の資産譲渡に限って適用されるものです。

同じ学校法人へ複数回にまたがって譲渡しても、その都度適用されるわけではありませんので注意が必要です。

ただし、最初の収用交換等に係る事業が次に掲げる事業と別事業と認められる場合には、もう一度5000万円控除が適用される可能性があります。

適用の要件 5.その土地について、公共事業の施行者から最初に買取りの申し出を受けた者であることについては、その人が死亡した場合は相続又は遺贈によってその資産を取得した人も含まれます。

買取り等の申し出とは、個別交渉等の場面で事業施行者が買取資産を特定し、資産の対価を明示して買取の意思表示をした時のことを指します。

その事実がいつ行われたかは、適用の要件 6.その土地の買取りの申し出から6ヶ月を経過した日までに譲渡するものであることという要件にも影響します。

買取りの意思表示をしてから譲渡するまでの期間が決まっていますので、いつ申出が行われたかを明確にしておくことが大切です。

6ヶ月を過ぎると特例控除を受けることができませんので、速やかに手続きを行いましょう。

同じ年に複数の不動産を譲渡する場合の注意点

同じ年に複数の不動産を譲渡し、複数の特例が適用される場合は、あるルールに則って特例が適用されます。

特別控除のルールについて、以下をご覧ください。

- 特例毎の譲渡益が限度となる

- 同じ年の譲渡益を合計して5000万円が限度額となる

- 同じ年の譲渡益を合計して5000万円に達するまでの分については、下記の順番で合計する

- 公共事業で収用された場合の5000万円控除

- マイホームを売却した場合の3000万円控除

- 特定土地区画整理事業等のために土地を売却した場合の2000万円控除

- 特定住宅地造成事業等のために土地を売却した場合の1500万円控除

- 平成21~22年に購入した土地を売却した場合の1000万円控除

- 農地の合理化などのために土地を売却した場合の800万円控除

同一年における特別控除の金額は、他の特別控除と合算して5000万円が限度となります。

複数の特例の適用を受ける際には注意しましょう。

どんな事業が収容適格事業において公益性が認定されているかってことですけども今申し上げている学校法人っていうことで学校教育法第1条に規定する学校だったり道路法による道路や駐車場法による路外駐車場。あとは皆さんに分かりやすく言えば国・地方公共団体が設置する庁舎・広場・公園・墓地。国・地方公共団体地方住宅供給公社が行う50個以上の分譲又は賃貸住宅団地というものが土地収用法の事業認定にされています。

学校法人の場合は学校法人の土地等の買取りの特例により土地収用法の規定による事業認定がされていない場合でも特掲事業に該当するものであれば収用等の課税の特例が適用できるとされている。この特掲事業って次になんなのってことなんですけれども特掲事業に該当する学校法人とは私立学校法に規定する幼稚園及び高等学校の施設のこと。これらの施設に関しては収用委員会の承認を受けなくても土地収用権者と認められてることになります。

では特掲事業として認められる理由なんですけども学校法人とは幼稚園から大学院まで私立学校を設立することを目的としたものまた価値の多様性と人材確保の観点から創設された物で自主性と公共性を兼ね備えているのが特徴の一つでもあります。また営利目的の企業ではないっていうことですね。なおかつ収用等の特掲事業として認められると様々な税制ですっごい優遇されております。よく宗教法人なんかも営利目的の企業ではないのでこういったものに当たるんですけども固定資産税ですね。不動産を持ってる時に課税される固定資産税や都市計画税。また売却に伴う税金なんか。あとは不動産を買った時に不動産取得税・登録免許税など様々な税金がなんと掛からない。=非課税となるのです。なので非課税ってなるから「あのお宅、宗教法人で建物建てたらしいわよ」とかね。そういったお話なんかもたまーに耳にすることもありますね。

皆さん学校法人に売却すると売却益が5000万円の特別控除もあったりこういったものを所有してると非課税となるなど優遇措置があると言ったことになってきます

代替資産を取得した場合の課税の特例の適用条件や計算方法

学校用地等の収用等の課税の特例のうち、代替資産を取得した場合の課税の特例について詳しくご説明します。

この特例は、個人が公共事業のために土地を譲渡した場合、譲渡所得の税の負担を軽減することを目的に設けられている課税の特例制度です。

代替資産を取得した場合の特例は、以下の2つがあります。

①収用等された資産の対価補償金等で資産を代替資産取得した場合、取得価額の引き継ぎによる課税の繰り延べが適用される

②資産が収用された場合に対価補償金に代えて収用された資産と同種の他の資産を取得した場合、収用等がされた資産の譲渡が無かったものとして譲渡所得の課税が繰り延べられる

※対価補償金とは、公共事業で土地を譲渡した場合に事業者から交付される補償金のことです。

譲渡する土地にある建物や工作物を移転するための補償金は原則移転補償金となりますが、移転が必要な建物を取り壊した場合は例外として対価補償金として扱われます。

対価補償金は税法上、分離課税に分類されますので給与所得などの他の所得とは別に課税されますが、移転補償金は一時所得として別に課税されます。

受け取った補償金がどのような扱いなのかを確認することが大切です。

確定申告も別ですか?

一時所得の確定申告は給与所得などの所得と合算して行います。

①と②は、収用等による買替で利用できる特例です。

①は、譲渡した金額よりも買い替えた金額の方が高い場合に所得税の課税が将来に繰り延べられ、譲渡した年は譲渡所得が無かったものとして扱われます。

譲渡した金額よりも買い替えた金額の方が安い場合は、その差額を収入金額として譲渡所得の計算を行うというものです。

②は、対価補償金の全てを代替資産に充てた場合、譲渡自体が無かったことになるというものです。

代替資産を取得した場合の課税の特例は、学校法人へ個人の土地が収用等されるとき、ある一定の要件を満たしている場合に適用されます。

要件について、以下をご確認ください。

- 譲渡した土地が固定資産であること

- 収用等による不動産の譲渡であること

- 原則として、譲渡した資産と同じ種類の資産を買い替えること

- 原則として、土地建物の収用等のあった日から2年以内に代わりの資産を取得すること

3. 譲渡した資産と同じ種類の資産を買い替えることというのは、例えば土地と土地、建物と建物のことです。

その他、一組の資産として一括して適用が受けられるものもあります。

居住用の建物とその敷地が収用されたとき、代替資産として居住用家屋と敷地を取得する場合などが該当します。

代替資産を取得した場合の特例が適用されたときの譲渡所得の計算について

前項①の特例を利用した場合の譲渡所得の計算についてです。

対価補償金の額と代替資産の取得額、どちらが高いかで譲渡所得が変わります。

対価補償金≦代替資産の取得金額の場合は、譲渡所得には課税されません。

対価補償金≧代替資産の取得金額の場合は、差額部分(超える部分)のみに対して譲渡所得が発生します。

譲渡所得が発生するケースについて、計算式は以下の通りです。

収入金額=対価補償金-代替資産の取得金額

取得費=譲渡資産の取得費×(収入金額/対価補償金)

譲渡所得=a-b

上記の計算式で譲渡所得が求められます。

代替資産を取得しなかった場合の処置

適用の要件 4.原則として、土地建物の収用等のあった日から2年以内に代わりの資産を取得することと定められていますが、何らかの事情により取得できなくなる可能性もあるでしょう。

その場合は、その期間を経過した日の4か月後以内に、収用等のあった年分の所得税について修正申告書の提出が必要になります。

そしてこの申告書の提出をする際、譲渡所得5000万円の特別控除の適用要件を満たしている場合はそちらを適用することができます。

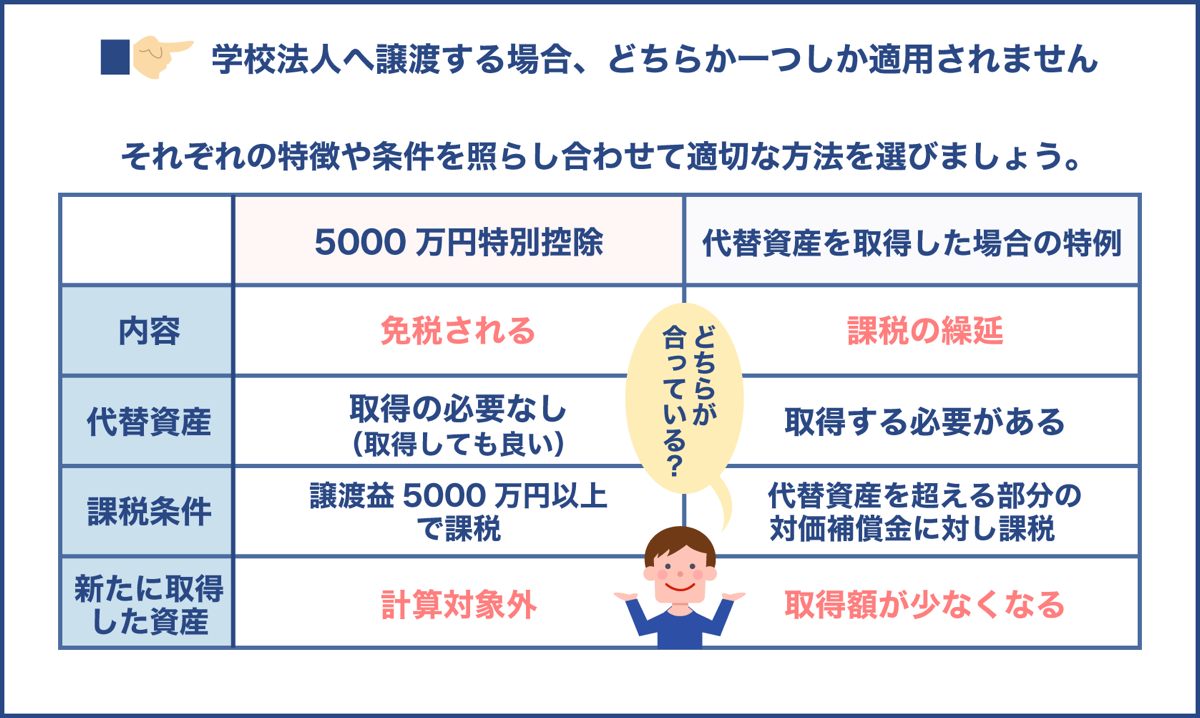

5000万円特別控除と代替資産を取得した場合の特例の性質の違い

学校用地に収用等で土地を譲渡する場合の2つの特例について、それぞれの性質を以下の表にまとめました。

| 5000万円特別控除を適用 | 代替資産を取得した場合の特例を適用 |

|---|---|

| 代替資産を取得する必要がない(取得しても良い) | 代替資産を取得する必要がある |

| 譲渡益5000万円以上で課税される | 代替資産を超える部分の対価補償金に対して課税される |

| 新たに取得した資産は計算対象外 | 新たに取得した資産の取得額が少なくなる |

| 免税される | 課税の繰延 |

| 譲渡所得の計算は比較的簡単 | 譲渡所得の計算は複雑 |

個々のケースによって課税が生じたりする可能性もありますので、どちらの特例控除を利用するべきかは難しいところです。

しかしながら、代替資産の特例については少々複雑な内容となりますので十分理解した上で手続きを行う必要があります。

代替資産の特例では、特例を利用しない場合に比べると譲渡所得を少なくできますが、代替資産の取得価格の金額も引き継ぎ計算しなければなりません。

所得計算の都合上、減価償却費が減額となるため、代替資産の特例を適用した不動産を譲渡するときに譲渡益が増加するという側面もあります。

また、代替資産の取得に係る特別償却や割増償却などの制度も重複適用することができませんので気を付けましょう。

学校法人へ譲渡する場合にこれらの特例を利用する場合はどちらか一つしか適用されませんので、要件等を照らし合わせて適切な方を選ぶ必要があります。

短期的な事だけでなく、将来的な節税効果を見越して検討することが大切です。

5000万円の特別控除について具体的にお話ししていこうかなと思います。学校収用地等の課税の特例の内譲渡所得等の特別控除ですね。これは収用交換等の場合の譲渡所得等の特別控除の特例と言われているもので一定の要件を満たせば5000万円の控除が受けられます。この用件ですね6つあります。

1.譲渡した土地が固定資産であること。

2.土地の譲渡が収用等であること。

3.同じ年に収用等に伴い代替資産を取得した場合の課税及び交換処分等に伴い資産を取得した場合の課税の特例を受けていないこと。

4.同一事業において複数回の土地の譲渡があった場合には最初の譲渡に限られること。

5.その土地について公共事業の施行者から最初に買取の申出を受けた者であること

6.その土地の買い取りの申し出から6ヶ月を経過した日までに譲渡するものであること。

という6つの要件があります。ですが学校法人に売却したからといってもやっぱり取得価格よりも高い価格で売れていればそれに対して税金ですね。所得税と住民税それに復興特別税などがかかってくることになる。譲渡所得税と言われてるものになります。

この譲渡所得税の計算なんですけども譲渡所得は収入金額から取得費・譲渡費用・特別控除(最大5000万円)を引いた額に対してその譲渡所得がプラスであれば税金が取られる。マイナスであれば税金が取られないと言ったものになってきます。なので大きいんですね。

では同じ年に複数の不動産を譲渡する場合の注意点なんですけれども同じ年に2つ譲渡してもやはりマイホームの3,000万円の特別控除に5000万円の控除が受けられて合計8000万円の特別控除になるのかということですけども最大特別控除額は5000万円といった決まりがあります。気をつけてください。

では次に代替資産を取得した場合の課税の特例について少しだけお話ししてきましょうかね。そもそもこの特例は個人が公共事業のために土地を譲渡した場合譲渡所得の税の負担を軽減することを目的に設けられている課税の特例制度です。この特例は以下の2つがあるんですね。

1.収用等された資産の対価補償金等で代替資産を取得した場合取得価格の引き継ぎによる課税の繰り延べが適用される。

取得価格の引き継ぎが出来るって言うことです。要は譲渡した金額よりも買い換えた金額の方が高い場合ですね。売った金額よりも買い換えた金額が高いよって言うことは取得税の課税が将来に繰り延べられ譲渡した年は譲渡所得がなかったものになるんです。何もなかったよってことになる。次に譲渡した金額よりも買い換えた金額の方が逆に安い場合ですね。安い場合には益が発生してしまうことになるので譲渡所得の計算を行うといった感じになります。

2.資産が収用された場合に対価補償金に加えて収用された資産と同種の他の資産を取得した場合収用等がされた資産の譲渡がなかったものとして譲渡所得の課税の繰り延べられる

ということでこちらは対価補償金の全てを代替資産に当てた場合になりますので譲渡自体が無かったといったことになります。こういう風にいろいろ税金の特別控除ですので何かしらすごい用件があります。この用件ですね。特例が適用されるためには税務署との事前協議が必要となります。この税務署との事前協議なんですけれども不動産がある所在地の税務署です。自分が住んでいる住所地の税務署ではなくその不動産が存在している所在地の税務署と事前協議を行ってください。

また学校用地の収用等における各種特例制度は学校法人が発行する一定の証明書を添付することによって適用されるのでその証明書が適正に発行されているかどうかという確認もしっかり怠らず行ってみてください。ってことで学校法人に個人が売却したとしても確定申告が必要になるということですね。それで学校法人に売却することによって条件を満たしていれば最大5000万円までの特別控除は受けられるといったことになります。そういったメリットもありますので学校法人がもし「ここの土地欲しいんですよ」って幼稚園は一番可能性がありますよね「売って下さい」など言われた場合にちょっとご検討なさっても良いのではないかなと思います

特例が適用されるためには税務署との事前協議が必要

譲渡所得の特別控除と代替資産を取得した場合の課税の特例が適用されるためには、資産所在地の所轄の税務署と事前協議を行わなければなりません。

なぜなら、個人の所有する不動産が収用される場合は特例によって税制面で優遇されますが、これは公共事業の円滑な推進や施工が行われることを目的に租税特別措置法に基づいて行われる助成だからです。

学校用地の収用等における各種特例制度は、学校法人が発行する一定の証明書を添付することによって適用されるため、その証明書が適正に発行されているかは大変重要となります。

万が一発行された証明書が不適切だったとしたら、交付を受けた納税者(譲渡した個人)が申告内容の誤りを指摘されるなどといった損失を被る可能性があります。

このような事後の問題発生防止のため、事前協議制度が設けられているのです。

事前協議では、事業施行者と課税庁(税務署や国税庁など)が特例の対象事業に該当するか否かについて確認され、完了後に結果が事業施行者へと通知されます。

5000万円特別控除や代替資産の取得した場合の特例の確定申告について

最後に、2つの特例の確定申告手続きの方法と必要書類についてご説明します。

譲渡所得5000万円の特別控除については、収用等による不動産の譲渡による収入のみで、その譲渡益が5000万円未満の場合は確定申告をする義務はありません。

しかし、譲渡益が5000万円未満の場合でも他に所得があるときは、他の所得の状況によっては確定申告の必要性が生じる場合があります。

5000万円特別控除を適用する場合の必要書類は以下の通りです。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)土地と建物用

- 収用等証明書(公共事業施行者から交付を受けたもの)

- 公共事業用資産の買取りなどの申出証明書(公共事業施行者から交付を受けたもの)

- 公共事業用資産の買取りなどの証明書(公共事業施行者から交付を受けたもの)

5000万円特別控除を適用する場合の申告手続きは以下の通りです。

- 所得税申告書の特例適用条文欄に措置法33条の4と記載する

- 申告書の提出の際に譲渡所得の内訳書も提出する

- 収用証明書・買取り等の申出証明書・買取り等の証明書の3つを添付する

代替資産を取得した場合の特例を適用するためには、確定申告が必要です。

必要書類は以下の通りです。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)土地と建物用

- 収用等証明書(公共事業施行者から交付を受けたもの)

- 代替資産を取得したことを証明する書類(代替資産の登記事項証明書など)

※代替資産の取得は収用等のあった日から2年以内に取得することが原則となるため、収用等の翌年以降に取得する場合は予定資産などが記載された買換(代替)資産の明細書を提出する必要があります。

代替資産を取得した場合の特例を適用する場合の申告手続きは以下の通りです。

- 所得税申告書の特例適用条文欄に措置法33条と記載する

- 申告書の提出の際に譲渡所得の内訳書を提出する

- 収用証明書及び、取得した代替資産の登記事項証明書などを添付する

代替資産を取得した場合の特例を適用する際、取得資産の取得額は引き継ぎ計算を行う必要があります。

実際の取得額ではありませんので気を付けましょう。

通常の売却手続きと違うだけあって、確定申告も難しそうですね。

代替資産を取得した場合の特例ですと、計算などが複雑になりますね。

適用要件に該当するかを調べたり、譲渡所得の計算ができる特例チェックシートと呼ばれるものを利用すると良いでしょう。

不安な場合は申告前に税務署や税理士に相談すると安心です。

ここまで、学校用地等の収用の課税の特例について解説してまいりました。

学校法人は自主性と公益性を兼ね備えている公益法人の一つです。

営利目的としていない、崇高な教育を行う事業者であるとして、土地収用法による特掲事業に該当します。

様々な課税優遇措置が設けられており、学校用地等の収用等の課税の特例もその一つとして含まれています。

学校法人へ不動産を譲渡する行為は公益に資するものとされているため、譲渡する側もインパクトのある優遇措置を受けられるのです。

この特例は大きく分けて2つ、譲渡所得から5000万円を差し引くことが出来る特別控除と、収用に伴う資産の買替において課税を繰り延べられる課税の特例があります。

このうち、5000万円の特別控除は数ある特例の中でも大きな節税効果を得られるものであり、通常売却と比較して課税譲渡所得額を大幅に抑えられます。

適用要件に該当する場合は制度を活用しましょう。

その際は控除額の上限や譲渡時期に注意することが大切です。

代替資産を取得した場合の課税の特例は、代替資産が譲渡資産を上回る場合に課税が繰り延べられるもので、収用等から2年以内に代替資産を取得すると適用されます。

どちらか一つの特例しか適用されませんので、適用要件に該当するもの、あるいはより節税効果の高い方を選びましょう。

確定申告に関しては、他の所得の状況によって申告の必要性が変わったり、取得額の引き継ぎ計算等、少々複雑な内容となります。

申告内容にミスがあると修正申告しなければならなくなったり、ペナルティを課される可能性がありますので、不安がある場合は税務署や税理士などの専門家へ相談することが大切です。