物を買った時やサービスを受けたとき、当たり前の様に納税している消費税。

実は消費税は、不動産を売却するときにも課税されることをご存知でしょうか。

売却は消費する行為ではないのにどうして消費税がかかるの?と不思議に思われる方も多いでしょう。

取引価格が高額になる不動産売却に、10%の消費税が加算されたら、売却費用は一体いくらになるの?と不安になる方もいらっしゃるかもしれません。

そこで今回は、不動産売却における消費税について詳しく解説していきます。

不動産売却の消費税課税対象は個人と法人で異なります。

そのため、個人の売主向けに売却と消費税の仕組みや課税対象となる費用と税額の目安を、法人や事業者の売主向けに土地建物価格の按分方法や計算式、注意点をお伝えします。

不動産の売却価格に消費税が課されるのか、費用に課されるのかで、かかる税額が大きく変わりますね。

売却のどの部分に消費税がかかるのかは、負担する税額を左右する問題です。

まずは不動産売却における消費税の仕組みを理解し、消費税がかかるケースを把握しましょう。

目次

不動産売却における消費税の定義は?個人と法人で違うの?

私たち消費者にとって最も身近な消費税ですが、この定義をあまりよく知らない方も多いでしょう。

不動産売却における消費税について知るためには、その仕組みを理解することが大切です。

まずは消費税について詳しくみていきましょう。

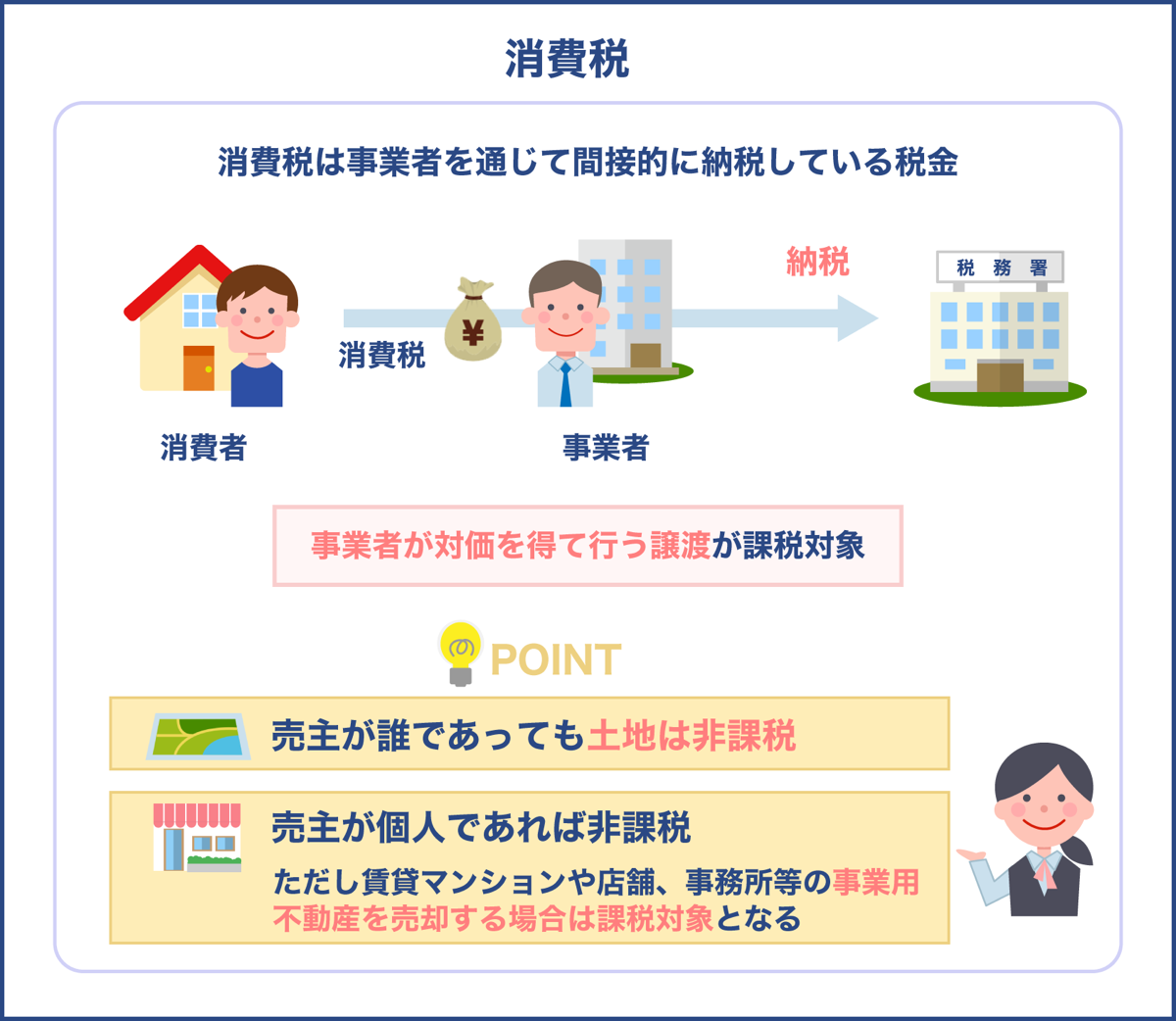

消費税とは、物品やサービスなどといった消費に着目して課税される間接税で、医療や福祉、教育等の一部を除くほぼ全てに課税されます。

ご存知の通り、消費税は消費者が納税するものであり、事業者に負担を求めるものではありません。

しかし、物品を購入したりサービスを利用してその都度税務署に税金を支払うのは現実的でないため、小売業者や卸売業者が間接的に消費者に代わって納税する仕組みとなっています。

消費者にとって消費税とは、事業者を通じて間接的に納税している税金となるのです。

消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡及び外国貨物の輸入と定められています。

そのため、不動産売却における消費税の課税非課税を考える際も、事業者が対価を得て行う譲渡か否かがポイントなります。

不動産売却で消費税がかかるケースは以下の通りです。

- 事業者が事業として行う取引

- 対価を得て行う取引

- 資産の譲渡、貸付及び役務の提供

1. 事業者が事業として行う取引とは、不動産会社などの事業者が不動産の売却を独立して繰り返し行う取引のことです。

個人が住宅を売却するのは一回限りですので事業としての取引として認められず、消費税がかかることはありません。

不動産会社が自社物件をいくつも売却するのは事業としての取引となるため、その譲渡は消費税の課税対象となります。

2. 対価を得て行う取引は、不動産会社などの事業者が商品やサービスを提供し、それに対して買主が代金を支払う取引のことです。

無償の取引や補助金などはこれに該当しません。

ただし、個人事業者が自分で販売している商品を家庭で使用したり消費した場合、また法人が自社商品を役員に対して贈与した場合は消費税の課税対象となります。

3. 資産の譲渡、貸付及び役務の提供は、所有する資産を売買などによって他人に移転させることです。

商品の販売、事業用設備の売却、特許権や商標権などといった無形財産権の譲渡も該当します。

役務とはサービスのことで、具体的には土木工事やクリーニング、清掃、運送、情報などをいいます。

司法書士や不動産鑑定士などによる専門知識や技能の提供も消費税の課税対象となります。

これら不動産取引において発生する消費税について、それを計上するタイミングは以下の通りです。

| 区分 | 計上するタイミング |

|---|---|

| 資産の譲渡 | 引き渡した日(原則) |

| 資産の貸付 | 定められた支払日又は実際に支払われた日 |

| 役務の提供(物の引き渡しが伴う場合) | 物を引き渡した日 |

| 役務の提供(物の引き渡しが伴わない場合) | 役務の提供が完了した時点 |

※補足=役務の提供が完了した時点について

(あくまでも原則であり、特例やその他特殊な事情によっては計上するタイミングが変わる場合もあります。)

消費税計上のタイミングを誤ると税額計算を間違ったり、税務署から指摘を受けたりする可能性があります。

難しい取引の場合は該当する取引基準を確認することが大切です。

売主が誰であっても土地売買の消費税は非課税となる

不動産売却に関して覚えておいていただきたいのが、土地に消費税はかからないという点です。

これは売主が個人でも事業者でも変わりません。

その理由は、土地は消費できないものだからです。

これは消費税法基本通達第6章非課税対象第一節、土地の譲渡及び貸付関係にも明示されています。

消費税は物品やサービスを消費する際に支払う税金ですが、土地の売買は物品やサービスの消費ではなく、資本の移転とされています。

そのため、譲渡(売却)や貸し付けをしても消費税がかかることはありません。

よって、不動産の売却では建物部分のみに消費税が課税されることになります。

土地にある庭木や石垣も課税対象外

売却する不動産の土地に庭木や石垣がある場合、それらは消費税の課税対象ではありません。

土地と一体化している物に関しては、土地の定着物としてみなされるため、同一譲渡物として認められます。

しかし、埋設している車庫などは定着物とみなされず、設備の譲渡とされますので消費税の課税対象となります。

売主が個人でも消費税が課税対象になるケースについて

売主が個人なら売買にかかる消費税は非課税となりますが、場合によっては課税対象になることもあります。

例えば、賃貸マンションやアパート、店舗、倉庫、事務所等の事業用不動産を売却するケースです。

これらの売却は投資用の事業を行っているものと判断されるため、不動産投資事業あるいは賃貸事業を行っている個人事業主であると認められます。

これらの取引には消費税が課税されることを覚えておきましょう。

事業としての取引、対価を得て行う取引、サービスの提供に対して課税されるということですね!

その通りです。

個人の場合は諸費用にのみ課税され、事業者の場合は建物部分と諸費用に課税されることになります。

不動産取引における消費税について以下の表をご確認ください。

課税されるものは○、非課税のものは×としています。

| 事業者の建物売却 | ○ |

|---|---|

| 個人の建物売却 | × |

| 個人事業主の投資用物件の売却 | ○ |

| 仲介手数料 | ○ |

| 住宅ローン事務手数料・融資手数料 | ○ |

| 住宅ローンの利息・保証料 | × |

| 司法書士・土地家屋調査士への報酬 | ○ |

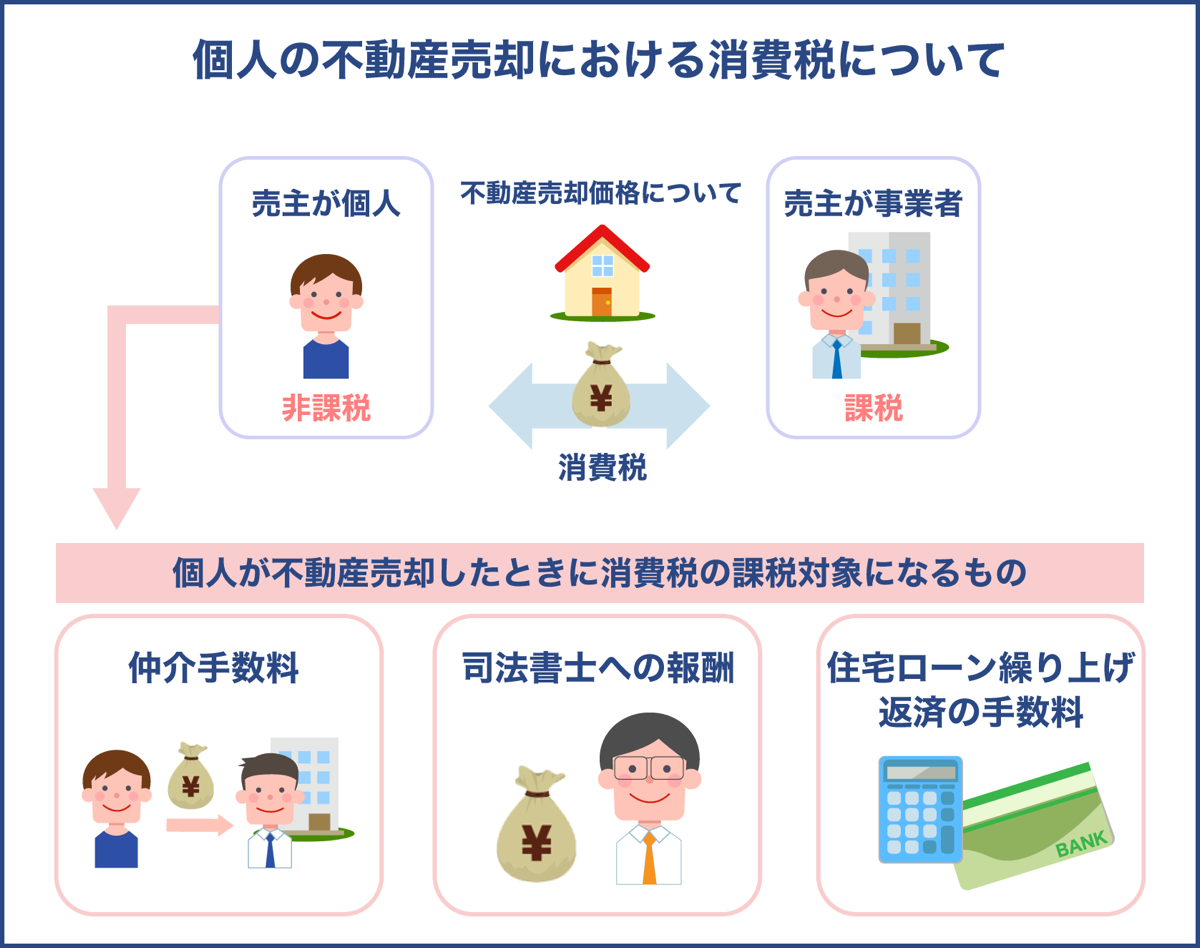

個人の不動産売却における消費税が課税対象になるものは?

不動産売却における消費税の基本原則は、売主が個人なら非課税、事業者なら課税です。

しかしこれは非課税になる土地部分を除いた建物部分に関するものの話。

不動産の売買では売却価格以外にも様々な費用が発生します。

その費用が前項2.対価を得て行う取引 3.資産の譲渡、貸付及び役務の提供に該当するものであれば、売主が個人であっても消費税の課税対象となるのです。

個人の売主が不動産売却したとき、消費税の課税対象になるものを以下にまとめました。

- 不動産会社へ支払う仲介手数料

- 司法書士への報酬

- 住宅ローン繰り上げ返済の手数料

これらはサービス提供の対価、役務の提供となりますので、消費税の課税対象となります。

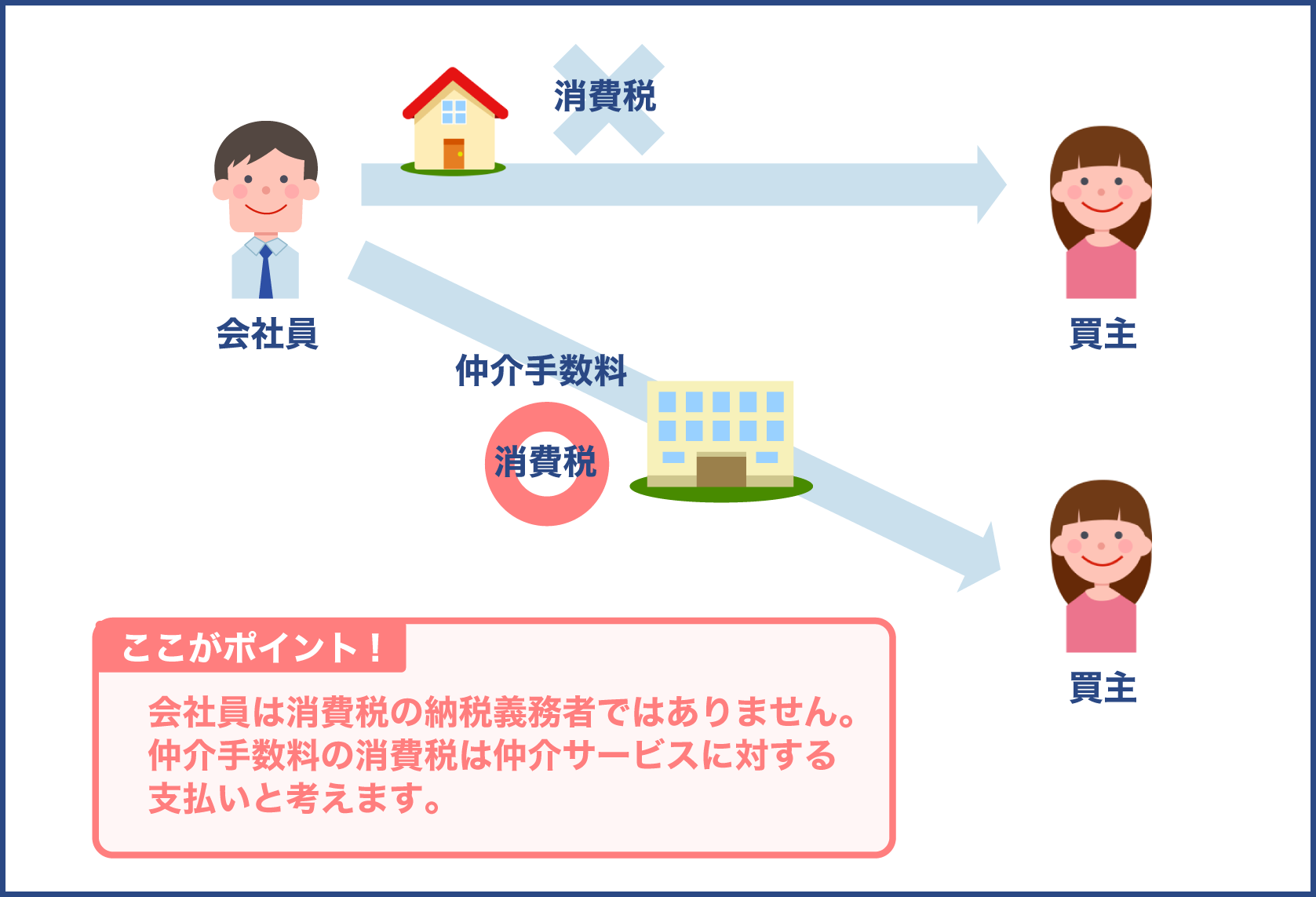

不動産会社へ支払う仲介手数料

不動産売却のほとんどのケースにおいて不動産会社の仲介が行われています。

広告活動によって買主を見つけてもらい、売買契約を結ぶまでの売却活動を行ってもらう対価として、売主は仲介手数料を支払います。

仲介手数料は消費税法に準じた事業者が提供するサービスの対価ですので、消費税の課税対象です。

課税対象ではない個人の建物売却であっても、不動産会社に仲介を依頼した場合は仲介手数料が消費税の課税対象となります。

仲介手数料の額は不動産の売買価格に応じて引き上げられますので、売買価格が高ければ消費税も高くなります。

一体どれくらいの税金がかかるのかと不安に思う方も多いことでしょう。

ここでは、仲介手数料にかかる消費税についてみていきます。

仲介手数料は宅建法で上限が定められていますので、仲介を依頼したからといって法外な手数料を要求されることはありませんが、ほとんどの不動産会社は仲介手数料を上限に設定しています。

仲介手数料の上限は、売買価格が400万円超えの場合に売買金額×3%+6万円という速算式で算出できます。

この計算式で求められる仲介手数料を以下にまとめました。

| 売買価格 | 仲介手数料 |

|---|---|

| 500万円 | 22万円 |

| 800万円 | 30万円 |

| 1,000万円 | 36万円 |

| 2,000万円 | 66万円 |

| 3,000万円 | 96万円 |

| 4,000万円 | 126万円 |

| 5,000万円 | 156万円 |

| 6,000万円 | 186万円 |

| 7,000万円 | 216万円 |

| 8,000万円 | 246万円 |

| 9,000万円 | 276万円 |

| 1億円 | 306万円 |

※(売買価格400万円以下の仲介手数料の上限は18万円)

消費税の税率は10%となりますので、仲介手数料×10%で課税される消費税額を算出できます。

売買価格500万円の場合は消費税が21,000円。

つまり、最大で税込231,000円の仲介手数料を支払うことになります。

仲介手数料の注意点

広告等で見られる不動産の価格は業界の自主規制により、消費税の価格を含んで表示すると規制されているため、全て税込み価格で表示されています。

つまり、建物を含めた土地の不動産価格は、課税された建物価格と課税されていない土地価格が一緒になっているということになります。

しかし仲介手数料は、物件の税抜き価格に対して報酬の金額を算出することになっています。

そのため、土地と建物を一緒に売却するときには建物部分にかかる消費税を物件価格から差し引いてから、仲介手数料を計算しなければなりません。

売主が個人の場合は建物も非課税になりますが、個人事業主として売却する場合には仲介手数料の対象となる価格が変わりますので気を付けましょう。

不動産登記や抵当権抹消手続きを司法書士へ依頼した場合の報酬

不動産の売買では、売主から買主への所有権が移転することを証明するために不動産の抵当権抹消手続きを行う必要があります。

この手続きは、売買する不動産を管轄する法務局へ出向いて手続きを行うため、引き渡し日に売主や買主が行うのは現実的ではありません。

そのため、事前の書類準備を含め手続きを司法書士へ依頼するのが一般的となっています。

そしてこれもサービスの提供として位置付けられるため、報酬に対して消費税が課税されます。

ただし、一般的にこの手続き費用は買主側が負担することになりますので、売却する個人にはほとんど関係ありません。

一方で、住宅ローンが完済していない不動産を売却する場合は、住宅ローンの抵当権抹消登記手続きを行う必要があります。

この手続きに関しても司法書士への依頼が一般的で、対価としての報酬に消費税が課されます。

このとき売主が支払うのは、住宅ローンの抵当権抹消登記手続きの実費と登記手続きの手数料です。

実費の登録免許税は一件につき1,000円と決まっており、これに消費税はかかりません。

登記手続きの手数料とは報酬でありサービスに対する対価となりますので、消費税がかかります。

報酬額の相場は5,000円~20,000円程ですので、報酬額として知っておきましょう。

また、所有権移転登記の際、登記簿上の住所と現住所が異なっていると移転登記申請が却下されてしまうため、住所変更登記という手続きが必要になる場合があります。

住所変更登記はその間の引っ越しが全て県内や市内の場合は用意する住民票は一つだけで足りるのですが、市や県を跨ぐ引っ越しがあった場合は住民票の除票や戸籍の附票手続きをとらなくてはなりません。

登記費用はこちらも1件1,000円ですが、手続きの内容により報酬額は加算されるでしょう。

そして、その額に応じて課税される消費税額も変わります。

住宅ローン繰り上げ返済の手数料

売却予定の不動産に住宅ローン残債がある場合は、それを完済してからでなければ売却することができません。

なぜなら、担保として不動産に抵当権が設定されているからです。

そのため、司法書士への報酬の項目でもお伝えした通り、抵当権抹消登記手続きをとる必要があるのです。

抵当権を抹消するには、自己資金あるいは売却益で一括繰り上げ返済し、住宅ローンを完済しなければなりません。

一括繰り上げ返済は金融機関によって手数料がとられますが、これは一括繰り上げ返済手数料と呼ばれ、消費税の課税対象となります。

手数料は金融機関によって異なりますが3,000円~5,000円、固定ローンですと3万円~5万円が目安となります。

ちなみに、現在はインターネット上で繰り上げ返済できる金融機関もあり、その場合は手数料が安くなったり無料になるため、課税される消費税額も抑えられるようです。

個人の売却では諸費用のうち、手数料部分にかかるというわけですね。

登録免許税と同じく印紙税もそもそも税金ですので、消費税が課税されることはありません。

次項からは法人や事業者の不動産売却でかかる消費税についてお伝えします。

建物価格によって税額が大きく変わりますので、計算方法も含め詳しくみてみましょう。

事業者や法人の不動産売却における消費税の注意点

ここからは、不動産売却を法人や事業者が行う時に注意すべき点について解説していきます。

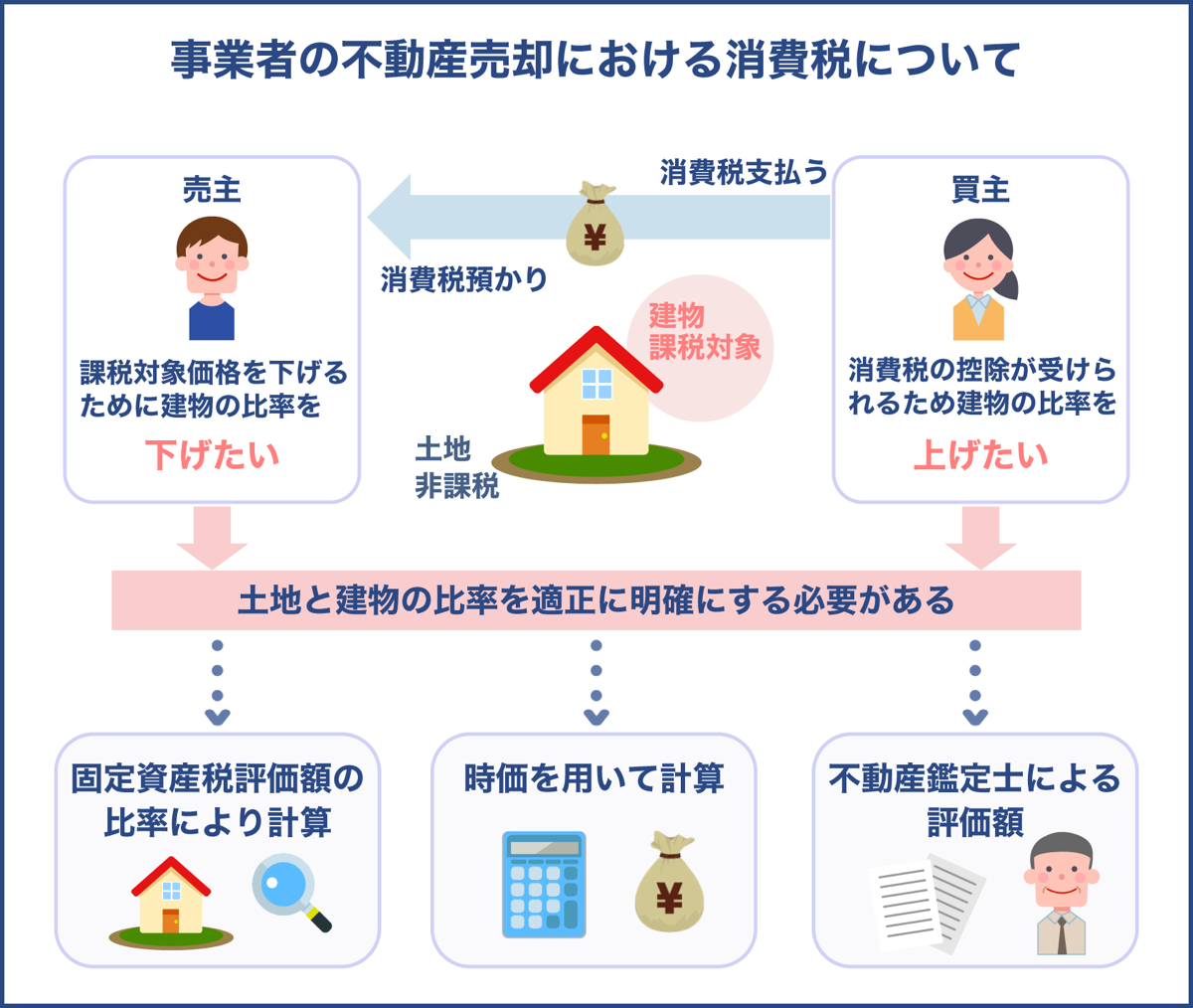

事業者の不動産売却で注意すべきポイントは、土地と建物の比率を明確にすることです。

事業者が収益物件として取引する際は、収益を利回りで割って算出された収益価格が取引価格となることから、会社や個人事業主が所有する不動産を売却する場合、土地と建物の総額が取引価格となるケースが多いです。

売却予定の不動産も、総額での取引になる可能性が高いのではないでしょうか。

しかし、土地と建物の比率が明確でないと、様々な問題が生じる可能性があります。

一つ目は消費税の問題です。

消費税の納税義務者である課税納税事業者が売却するときは、買主から預かり消費税を受け取ることになりますので、課税対象となる建物部分の比率をどのくらいにすべきかが問題となるでしょう。

売主側は消費税を預かる=税務署に納めるため建物の比率を下げて課税対象価格を引き下げたいと考えますが、買主側は消費税を支払う=消費税の控除を受けられるため、建物の比率を上げたいと考えます。

適正な方法で比率を明確にする必要があります。

二つ目の問題として、減価償却費が挙げられます。

買主側は建物部分を中古資産として減価償却することになるのですが、建物価格が適正でなかった場合は減価償却費も適正でないと判断される可能性があります。

そのため売却する際には、土地と建物の比率を適正に明確にする必要があるのです。

どのように按分すればよいのかという話になりますが、時価の判断は、実やはっきりとした決まりがありません。

そのため、購入者が合理的と考える方法によって按分計算するのが通常です。

ここでは、合理的と考えられる按分方法として次の方法をご紹介します。

- 固定資産税評価額の比率により計算する方法

- 時価を用いて計算する方法

- 不動産鑑定士による評価額を採用する方法

それぞれの方法について、詳しくご説明します。

固定資産税評価額の比率により計算する方法

この方法は固定資産税評価額をもとに按分して計算する方法です。

比較的客観性が高く、数値の把握が容易であり、コストもそれほどかかりません。

計算もシンプルなので、実務上最も多く用いられます。

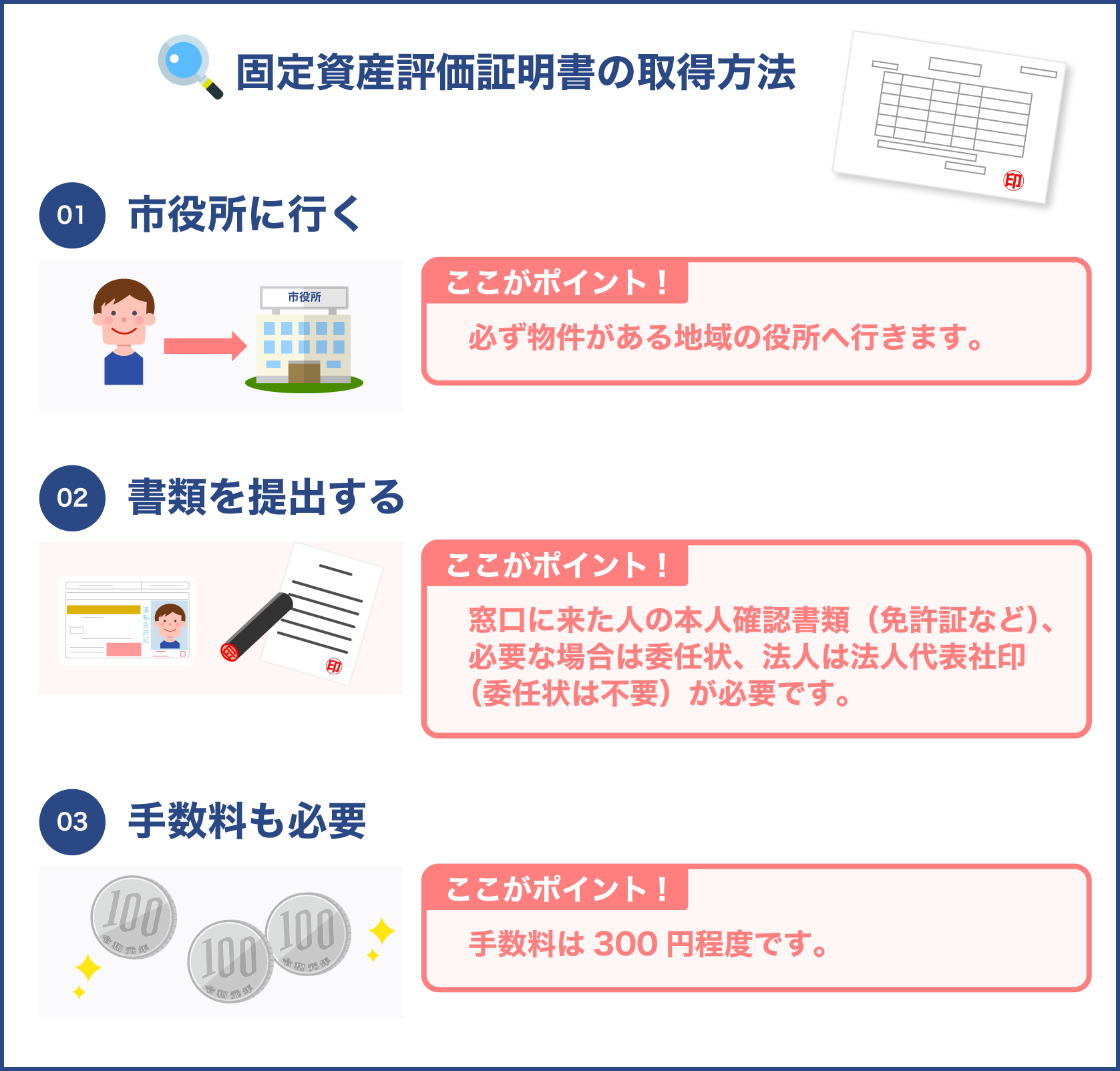

固定資産税評価額は固定資産税課税証明書で確認できます。

では実際に固定資産税評価額を用いて消費税を計算してみます。

売却する不動産の条件は以下の通りです

| 不動産 | 固定資産税評価額 |

|---|---|

| 土地 | 3,000万円 |

| 建物 | 2,000万円 |

| 合計 | 5,000万円 |

| 取引価格 | 8,000万円 |

この固定資産税評価額ですと、比率は土地60%建物40%です。

まずは、建物価格割合を用いて建物価格を計算してみましょう。

計算式は以下の通りです。

実際の取引価格×固定資産税の建物評価額割合=建物価格

条件を当てはめます。

8,000万円×40%=3,200万円

建物価格の3200万円に消費税の税率をかけます。

3,200万円×10%=320万円

固定資産税評価額の比率を用いた計算結果によると、この例では320万円の消費税が課せられることが分かりました。

固定資産税評価額の特徴

固定資産税評価額はあくまでも固定資産税を徴収するために国が定めた税金計算用の価格であり、時価相当ではありません。

評価額が見直されるのは3年に一度しかなく、それもほとんど変化することがありません。

特に建物価格については築年数が経過しても反映されにくいという特徴があります。

そのため、時価よりも低め、または高めの計算結果が出てしまう点に注意が必要です。

建物新築時の固定資産税評価額は、新築時にも関わらず建築代金の半分程度まで落ちてしまいます。

そのため建物部分にかかる消費税も安く済むでしょう。

しかし、築年数が経過した物件の固定資産税評価額は時価よりも高くなるため、課せられる消費税額が高くなるかもしれません。

例えば築25年以上が経過した木造住宅の売却では、土地価格のみで取引されるケースが多くあります。

耐用年数を超えている建物は資産価値が低いとされ、市場価格はゼロとみなされるためです。

しかし、築年数が経過しても下落しにくい固定資産税評価額の方は、数百万円残っていることが多いです。

つまり、市場価格がゼロの建物でも、固定資産税評価額を用いて按分すると建物価格が発生し、売却に係る消費税が発生してしまうということです。

建物価格が時価よりも大きければ預かり消費税が増えるため、納税しすぎという状態になるかもしれません。

そのため築古物件の売却では、固定資産税評価額の比率を用いた計算に加え、次にご紹介する時価を用いた按分計算も行うなど、いくつかの按分方法を試し、適切な数値にすることが大切です。

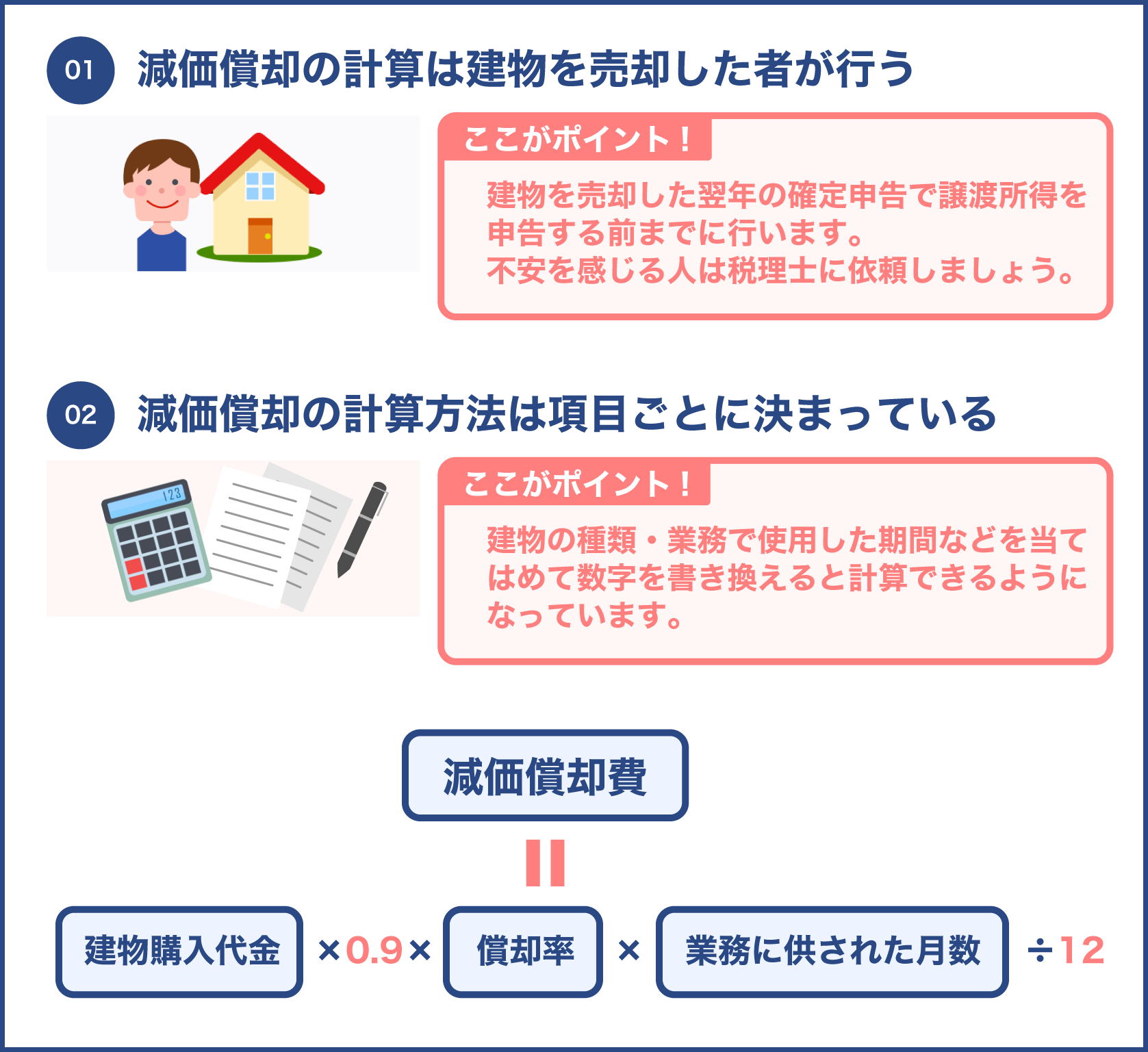

建物の時価を用いて計算する方法

ここでは時価を用いた按分方法のうち、建物の価格を優先して計算する方法についてご紹介します。

この計算は、建物価格の適正な時価を求め、売買価格から建物価格を控除して土地価格を求める方法となります。

建物の時価は税務署が公表している建物の標準的な建物価額をもとにして新築時の標準取得額を計算します。

そして購入時までの減価償却費相当額を控除し、その額を取得額とします。

土地の取得価額は造成などが無い限り取得価格のまま変わることはありませんが、建物価格は時間の経過とともに価値が減少していくため減価償却しなければならないのです。

| 不動産 | 売却時の価値 |

|---|---|

| 土地 | 通常は取得価額のまま |

| 建物 | 取得価格-売却費までの減価償却費の累計額 |

そのため建物の価格は、取得価格から減価償却相当分を差し引く必要があるのです。

では実際に建物の時価を優先的に計算してみます。

売却の条件は以下の通りです。

| 購入日 | 平成30年4月 |

|---|---|

| 取引金額 | 8,000万円 |

| 構造と用途 | 木造、アパート |

| 建築日 | 平成18年3月(木造の標準的な建築価額1m2当たり152900円) |

| 床面積 | 300m2 |

まずは新築時の標準取得額を計算します。

計算式は以下の通りです。

建築価額×床面積=標準取得額

条件を当てはめて計算します。

152,900円×300m2=45,870,000円

次に減価償却費相当額を計算します。

計算式は以下の通りです。

取得額×0.9×償却率×経過年数=減価償却費

条件を当てはめて計算します。

45,870,000円×0.9×0.046×12年=22,788,216円

次に新築時標準取得額から減価償却費相当額を差し引き、建物の時価を算出します。

45,870,000円-22,788,216円=23,081,784円

建物の時価に消費税の税率をかけます。

23,081,784円×10%=2,308,178円

建物の時価を優先的に計算した結果、この例では2308178円の消費税が課せられることが分かりました。

ちなみに、土地の時価は取引総額から建物の時価を差し引くと分かりますので、80,000,000円-23,081,784円=56,918,216円となります。

時価の特徴

上記のような建物の時価を優先的に計算する方法は、適正価格と実際の取引価格に大きな開きがある場合には合理的な方法とは言えません。

また、土地の路線価が高い地域にある不動産の場合、土地価格が路線価より高い金額で取引されるケースも珍しくありませんので、建物を優先的に計算する方法で適正な価格を把握するのは難しいでしょう。

時価を用いて按分する方法では、建物標準価額を用いた建物の時価、路線価を用いた土地の時価、それぞれの比率で按分する方法もあります。

いずれにせよ、少々複雑で割り付けが難しくなると考えられます。

不動産鑑定士による土地建物の評価額を採用する方法

上記のような按分方法は売主、買主にとって合理的な方法と言えますが、必ずしも適正な価格になるとは限りません。

土地と建物の適切な価格を知りたい場合は、不動産鑑定士に土地建物価格の評価を依頼しましょう。

税務上最も確実な方法であり、適切な消費税額を納める方法として最も有効です。

不動産鑑定士が行う不動産鑑定は法律に基づいて価格を算定するため、信頼度が高く不動産売却におけるリスクを最小限に留められるでしょう。

ただし、こちらの按分方法は費用面が大きなネックとなります。

不動産鑑定士に土地と建物の評価額を鑑定してもらう場合、その費用の目安はおよそ20万円。

不動産の種類によって作業量が増えれば、さらに高くなると考えられます。

しかしながら、適正な評価額を知ることは結果的にトラブルを防ぐことにもつながります。

適正な消費税を納めるためにも、是非検討しましょう。

不動産鑑定士と不動産査定の違い

信頼のおける不動産鑑定は、不動産鑑定士の資格をもつ不動産鑑定士のみが行える行為です。

国家資格保持者による独占業務であり、その結果は公的な証明書として有効になります。

これと似た言葉に不動産査定というものがありますが、全くの別物となりますので注意しましょう。

不動産査定は不動産会社が提供するサービスの一つで、売り出し価格の参考値を近隣の相場や過去の売買データをもとに算出するものです。

無料のサービスでありながら相場を把握できるため大変便利なサービスですが、不動産査定の結果は不動産鑑定で得られるような法的根拠はありません。

土地建物の按分方法としても適切ではありませんので、混同しないように気を付けましょう。

事業者・法人の場合は譲渡日にも注意が必要

事業者が不動産を売却する場合は、売却で得た収入も事業収入に含めて損益通算等を行う場合があります。

その際、売却=譲渡した日がいつなのかによって、その年の税金が大きく変わる可能性があります。

事業者の不動産の譲渡日に関して、以下の表をご覧ください。

| 原則 | 不動産を引き渡した日 |

|---|---|

| 特例 | 不動産の売買契約を締結した日 |

個人の不動産売却における譲渡日は不動産を引き渡した日となります。

しかし、事業者の場合は特例により売買契約を締結した日も譲渡日として認められるのです。

不動産売却の流れは、①契約書作成→②頭金が支払われる→③最終金の支払いと同時に引き渡しとなるのが一般的です。

つまり、①あるいは③のどちらで譲渡処理を行っても良いということです。

しかし①と③が違う事業年度になってしまう場合は、どちらで譲渡処理を行うかで利益や税金、控除額が大きく変わります。

土地や建物の譲渡金額は高額であり、計上するタイミングは消費税の額にも大きな影響を与えます。

譲渡日に関しては慎重な判断が必要となるでしょう。

税込み価格での売却も避けた方が良いでしょう。

税込み価格にすると土地+建物+消費税分が一緒になってしまうため、後から3つに分けるのが大変難しくなります。

でも法人だと税込み価格で売却するケースが多いですよね?

その場合は、取引価格(売却価格)が決まった時点で不動産鑑定士に依頼し、土地と建物価格の内訳を明確にしておくと安心ですよ。

ここまで、不動産売却における消費税について解説してきました。

これまで当たり前のように支払ってきた消費税の仕組みを知ると、売却に係る課税対象を理解しやすくなります。

事業者が事業として対価を得て行う取引、役務の提供に消費税が課されることを覚えておきましょう。

個人の売却では売却価格に対して課税はされませんが、仲介手数料や司法書士への報酬、住宅ローンの繰り上げなどといった手数料に対して課税されます。

事業者の売却では買主から預かり消費税を受け取ることになるため、売却価格のうち建物部分が課税対象となります。

そのため、土地と建物部分の比率を明確にする必要があります。

最初から土地と建物価格が区分けされていない場合は、合理的な方法で按分計算しなければなりません。

固定資産税評価額や標準建物価格を用いる計算など、こちらでご紹介した方法を参考に比率を明確にして課税される消費税を算出しましょう。

適切な比率と税額を知るには、不動産鑑定士に土地建物を評価してもらうのが最適です。

費用は掛かりますが、公的な証明書としての法的効力もありますので、トラブル防としても役立つでしょう。