不動産を譲渡してもらう際、贈与税と呼ばれる税金がかかることがあります。

どのような状況で不動産を取得すると、贈与税が発生するのでしょうか?

代表例として無償で不動産を受け取るケースが挙げられますが、それ以外にも贈与税の発生パターンは存在します。

贈与税の正しい知識を持っていなければ、予想外に高額な贈与税が課されてしまい、損になる恐れがあるのです。

この記事では、不動産を無償でもらう以外に発生する贈与税のパターンを押さえ、具体的な計算方法を解説します。

贈与税を節税するポイントについてもご紹介しますので、不動産の取得時に役立てましょう。

贈与税が発生するのはどんな時?

日常生活は多種多様な税金であふれていますが、贈与税もそのうちの1つです。

どのような税金なのかというと、文字通り贈与が行われた時に課される税金です。

この場合の贈与とは民法によって定められたものであり、自己の財産を相手に無償で与える契約を指します。

また、贈与税がかかるのは個人から財産を贈与された場合に限り、法人から贈与を受けた場合は所得税が課されることに注意しましょう。

無償譲渡以外に贈与税がかかるパターン

他人から無償で財産をもらった際に発生する贈与税ですが、これは必ずしも無償の場合とは限りません。

無償で財産を受け取る以外にも贈与税が課されるケースがあるため注意が必要です。

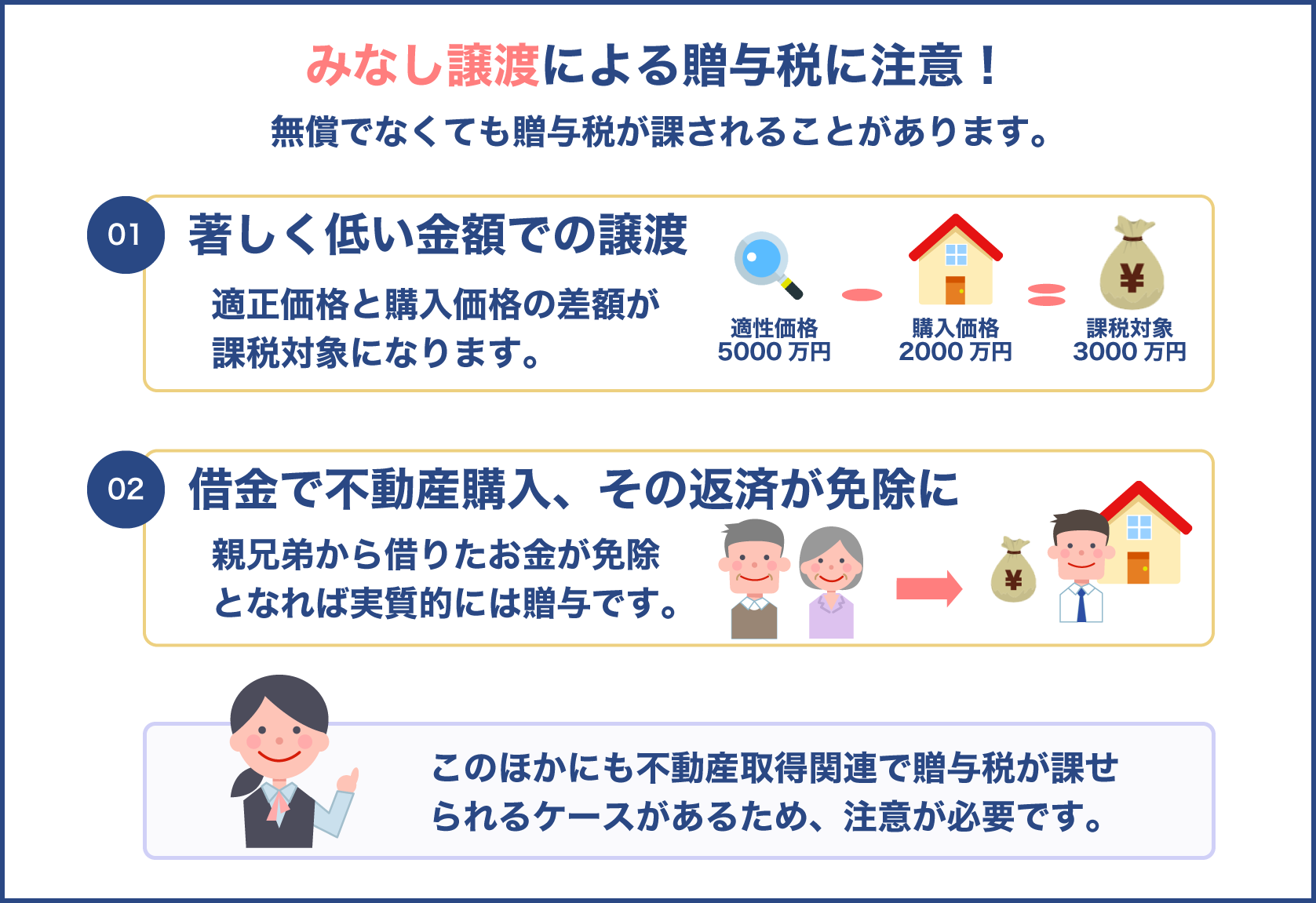

本来の譲渡とは意味が異なるにもかかわらず、実質的に譲渡と見なされるこれらのケースは、みなし譲渡と呼ばれています。

みなし譲渡と考えられるのは、以下の6つのケースに該当した時です。

- 著しく低額での譲渡を受けた時

- 債務の免除等を受けた時

- 他者の信託財産により受益した時

- 他者の定期金受給権を取得した時

- 他者が払った保険の保険金をもらった時

- 上記以外で、他者からの経済的利益を得た時

不動産を取得した場合で考えると、低額譲渡、債務免除の2つがみなし譲渡です。

また、不動産取得の場合、それ以外にも利益を得たとして贈与税が課されるパターンがあります。

不動産取得時に贈与税が課されるケースについて、具体的に見ていきましょう。

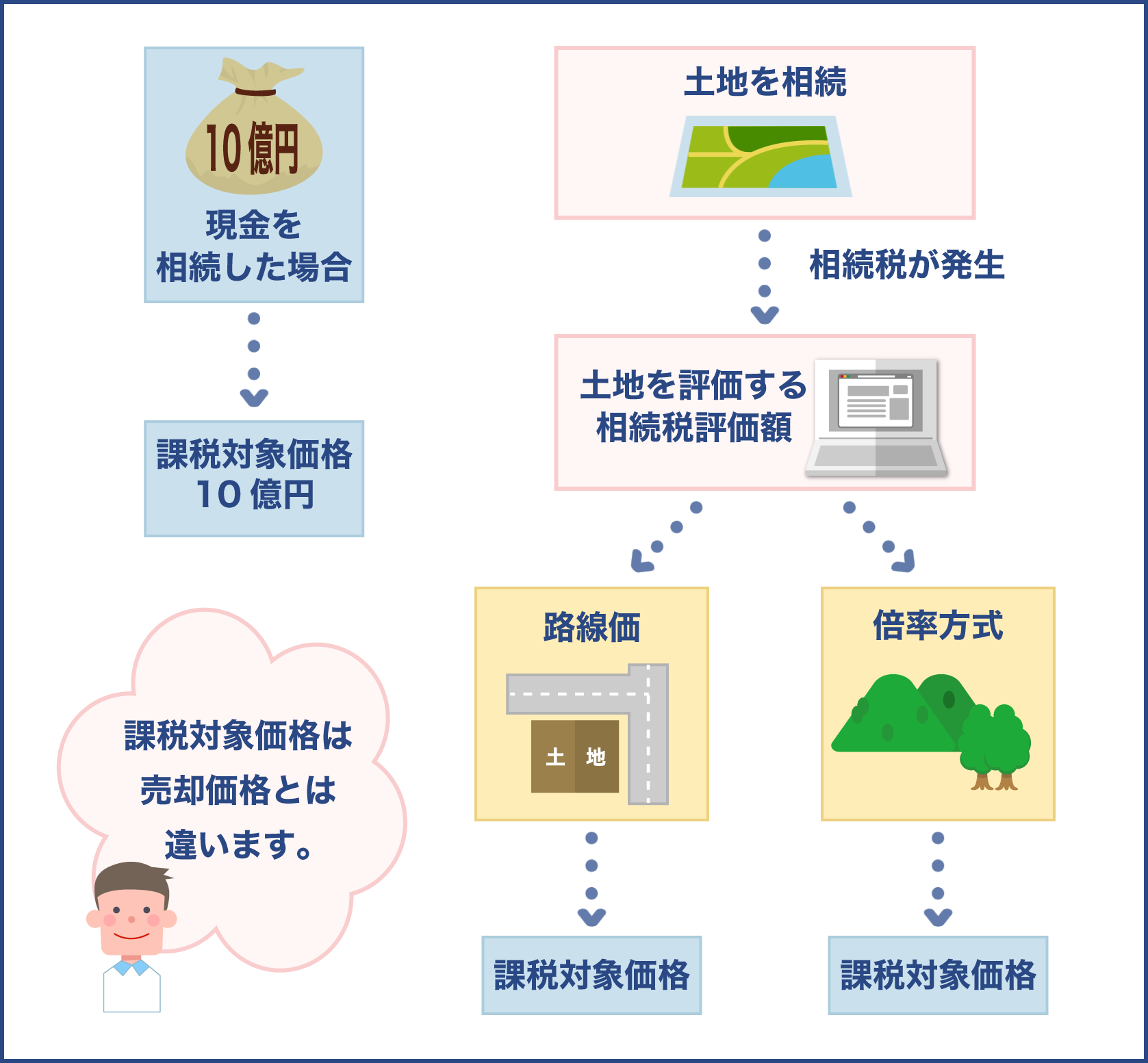

著しく低額での譲渡を受けた場合

無償でなくても、不動産の評価額に対して著しく低い金額で譲渡を受けた場合、贈与税が課されます。

課税対象は、不動産の適正な時価から譲渡額を差し引いた残り部分の金額です。

適正な時価が5000万円と評価されていた不動産を、2000万円で購入した場合で考えてみましょう。

購入額と適正価格の差額は、5000万円-2000万円=3000万円です。

この差額分がみなし譲渡と考えられ、3000万円を対象とした贈与税が発生することになります。

債務の免除等を受けた場合

個人からお金を借りて不動産を購入した後、借りたお金の返済を免除された場合等がこのケースに該当します。

親や兄弟からお金を借りる際などに見られるパターンです。

借りたお金の返済が免除されれば、免除分の金額を実質的に贈与された形となり、免除相当額に贈与税が課されます。

対価を払わず不動産名義を変更した場合

不動産の名義変更は本来、実際に所有者が変わった後に行わなければいけません。

相続等のケースを除き、正当な対価を支払わないまま不動産名義を変更すると、贈与税が課される可能性があります。

たとえば、3000万円の家を所有する親が、所有名義のみを子へと変更した場合で考えてみましょう。

この場合、登記上では3000万円相当の資産を親が子へと贈与したものと見なされ、それに応じた贈与税が発生します。

出資額以上の割合で持ち分登記を行った場合

不動産を共有名義で購入する際は、各出資者の出資額に応じた割合で持ち分登記を行います。

夫婦が1対1の割合で購入資金を出すのであれば、不動産に対する登記上の持ち分は50%ずつとなるわけです。

この原則を外れ、出資額以上の割合で持ち分登記を行うと、贈与として見なされる可能性があります。

6000万円の家を夫と妻でそれぞれ4000万円、2000万円ずつ出して購入した場合で考えてみましょう。

この場合は夫が3分の2、妻が3分の1の持ち分で登記するのが妥当です。

しかし実際は半々で登記したとすると、1000万円分の持ち分を夫から妻に贈与した形となるため、贈与税が発生します。

親の借地の所有権を子供が買った場合

親が借りている土地の所有権を子供が地主から買い取ると、子供から親に土地を貸している状態になります。

この場合、親は子供に地代を支払う必要がありますが、地代の支払いがない場合は贈与税が発生するため注意が必要です。

子供が土地を買い取った際、親の借地権が子供に贈与されたものとして扱われてしまいます。

相続評価税額から計算した借地の評価額が、贈与税の課税対象となります。

この問題を避けるためには、子供が所有権を買い取った際、借地権者の地位に変更がない旨の申出書を税務署に提出しなければいけません。

その場合、贈与税の発生を防ぐことは可能ですが、親が死亡した際は借地権の相続税が課されることを頭に入れておきましょう。

贈与税がかからない贈与について

贈与を受けたすべての財産には、原則として贈与税が課されます。

しかし、贈与の目的や性質によっては、贈与を受けても贈与税が課されない特別なパターンも存在します。

税金を管轄する国税庁によると、贈与税がかからない贈与には12種類のパターンがあるとされています。

12パターンの贈与内容は以下の通りです。

- 法人から受け取った財産

- 夫婦や親等の扶養義務者から受け取った生活費や教育費等

- 宗教や慈善、学術関連の事業者が公益のための使用を目的に取得した財産

- 奨学の支給目的等、特定の公益信託から受け取った財産

- 精神や心身に障害を持つ者やその扶養者が所定の給付金を受ける権利

- 公職選挙法の規定通り報告された、選挙活動関連の取得財産

- 特定障害者扶養信託契約に基づく信託を受益する権利

- 社会通念上相当と認められる、祝いや見舞いのための金品贈与

- 不動産取得の資金として直系尊属から受け取った資金のうち、非課税の要件を満たす一定部分

- 教育資金として直系尊属から一括贈与された資金のうち、非課税の要件を満たす一定部分

- 結婚や子育て用の資金として直系尊属から一括贈与された資金のうち、非課税の要件を満たす一定部分

- 相続や遺贈で財産を得た人が、被相続人から相続年に贈与された財産

不動産の場合は、前述したように法人から受け取った場合等が、代表的な例となります。

また、不動産取得時に所定の制度で贈与税の控除を受けること等が可能ですが、それらのケースについては後ほど解説します。

無償で資産を譲渡するケース以外にも、贈与税が課される可能性があるんですね

知らずに不動産の名義人を変更したりすると、予期せぬ贈与税がかかるため注意しておきましょう

不動産を取得する前に、贈与税の有無をしっかりと確認したいと思います

暦年課税制度とその計算方法

次に、贈与税の課税方法と計算方法を解説します。

贈与税の課税方法は、暦年課税制度と相続時精算課税制度の2つに分かれています。

それぞれ贈与税の計算方法が異なり、性質も大きく異なります。

まずは暦年課税について見ていきましょう。

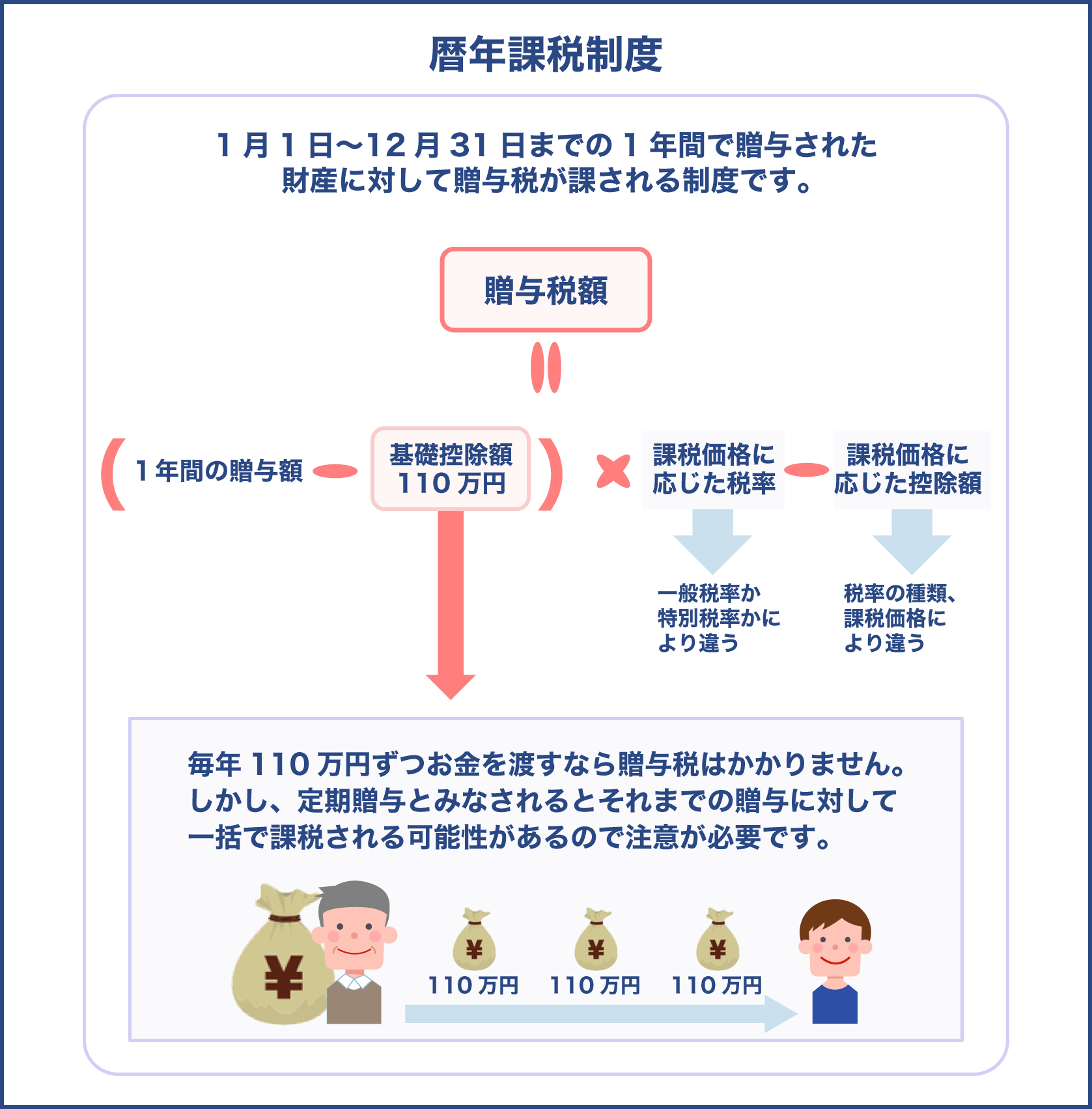

暦年課税制度とは?

暦年課税制度とは、1月1日から12月31日までの1年間で贈与された財産に対して贈与税が課される制度です。

1年間で複数の贈与を受けた場合は、それらの合計額が贈与税の課税対象となります。

資産を与える贈与者とそれを受け取る受贈者の関係には制限がなく、一般贈与とも呼ばれています。

暦年課税制度の特徴は、贈与された資産の合計額から110万円の基礎控除額を差し引いた金額に課税することです。

暦年課税制度によって贈与税が発生した場合は、受贈者自らが申告と納付を行います。

基礎控除額が贈与額を上回っている場合は、特に申告の必要はありません。

暦年課税の計算方法

暦年課税の計算は、以下の式で表されます。

贈与税額=(1年間の贈与合計額-基礎控除額110万円)× 課税価格に応じた税率-課税価格に応じた控除額

計算の際は、課税価格に応じた2種類の税率が存在し、条件に合った税率と控除が適用されることに注意が必要です。

2種類の税率は以下の通りです。

- 一般税率

- 特別税率

一般税率が適用されるのは、課税対象が後述の特例贈与財産に当てはまらない場合です。

特別税率に比べて高めの税率設定となり、控除額も異なります。

一方、課税対象が特例贈与財産に当てはまる際は、特別税率が適用されます。

特別贈与財産とは、親や祖母等の直系尊属から財産を贈与された時、贈与年の1月1日時点で受贈者が20歳以上だった場合の贈与財産です。

なお、配偶者の直系尊属から贈与を受けても特別贈与財産とはならず、一般税率が採用されます。

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

一般税率の表と計算例

まずは一般税率について、以下の税率表をご覧ください。

| 課税価格(110万円の基礎控除後) | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円以上 | 55% | 400万円 |

この表をもとに、具体的な計算例を考えます。

合計で700万円の一般贈与財産を受けた時、贈与税はいくらになるでしょうか?

700万円から基礎控除額を差し引くと590万円ですが、表を見ると一般税率が30%、控除額は65万円となります。

これらの数値を前述の計算式に当てはめると、以下のように導かれます。

贈与税額=(700万円-110万円)× 30/100=65万円=112万円

特別税率の表と計算例

次に特別税率について、以下の税率表をご覧ください。

| 課税価格(110万円の基礎控除後) | 特別控除 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円以上 | 55% | 640万円 |

一般税率の場合と同じく、700万円の特別贈与財産を取得した際の計算例を考えます。

表を見ると700万円の特別税率は20%、控除額は30万円となります。

これらの数値を計算式に当てはめると、以下のように導かれます。

贈与税額=(700万円-110万円)× 20/100-30万円=88万円

同じ700万円に課された贈与税でも、一般財産贈与に比べて24万円少ない結果が得られました。

一般贈与財産、特例贈与財産の両方を贈与された場合

一年のうちに一般贈与財産と特別贈与財産の両方を取得した場合、贈与税の計算はどうなるのでしょうか?

2種類の財産が混在している時は、合計額からそれぞれの贈与税額を算出し、贈与財産全体に占める割合を乗算することで贈与税額を導きます。

一般贈与財産が300万円、特別贈与財産が700万円、計1,000万円の財産を取得した場合について、順を追って計算してみましょう。

まずは合計額の1,000万円から、基礎控除額の110万円を差し引きます。

1,000万円-110万円=890万円

課税価格が890万円の時、一般贈与財産用の税率と控除額は40%および125万円、特別贈与財産用では30%および90万円です。

これらの数値から、一般贈与財産と特別贈与財産それぞれの贈与税額を試算します。

890万円 ×40/100-125万円=231万円

890万円 ×30/100-90万円=177万円

この時の贈与税額はすべての資産が一般贈与財産または特別贈与財産として計算されたものなので、整合性を取るために本来の比率を掛けましょう。

231万円 × 300/1000=69万3千円

177万円 × 700/1000=123万9千円

本来の比率となったこれらの金額を足合わせることで、求めるべき贈与税額が導かれます。

69万3千円+123万9千円=193万2千円

一般贈与財産か特別贈与財産によって税率が異なるのがポイントです

自分がどちらのケースに該当するかチェックしたら、自分で計算してみたいと思います

計算の際は、110万円を引いたものが課税価格となる点に注意しましょう

相続時精算課税制度とその計算方法

もう1つの課税法である相続時精算課税制度について見ていきましょう。

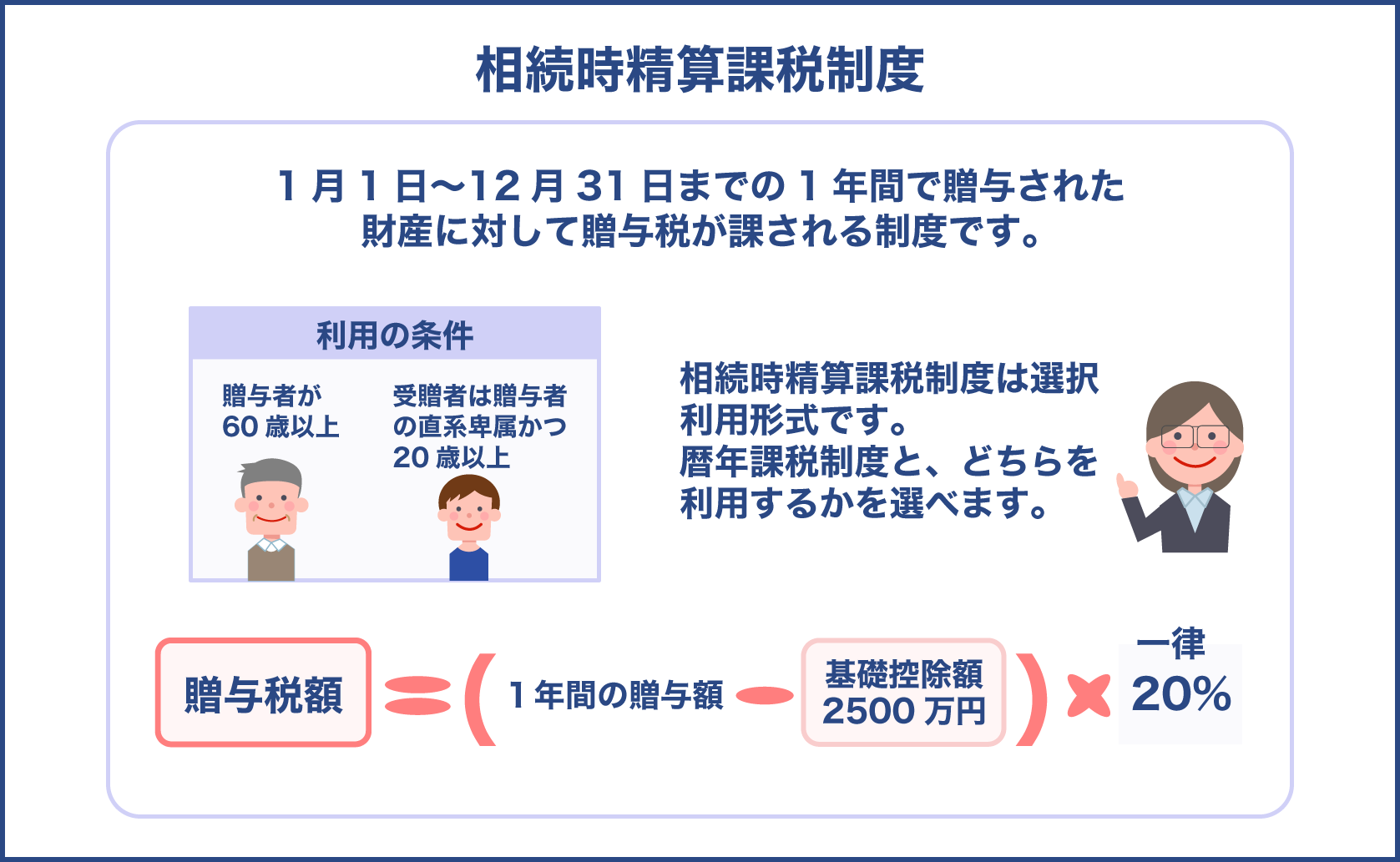

相続時精算課税制度とは?

相続時精算課税制度とは、110万円の基礎控除とは異なる特別控除を用いた課税方法です。

暦年課税制度と同様に、1月1日から12月31日までの1年間で贈与された財産を対象とします。

相続時精算課税制度の最大の特徴は、贈与された財産から2,500万円の特別控除を受けられる点です。

暦年課税制度とは違って利用のための条件があり、以下を両方とも満たしている必要があります。

- 贈与者が60歳以上であること

- 受贈者が贈与者の直系卑属であり、20歳以上であること

相続時精算課税制度は選択利用形式のため、上記条件を満たす場合は、暦年課税制度とどちらを利用するか選びましょう。

条件を満たす贈与者が複数いる場合は、贈与者ごとに異なる課税方式を選ぶことも可能です。

相続時精算課税の注意点

相続時精算課税を一度適用すると、贈与者が亡くなるまで適用され続けることになります。

課税方式の選び直しはできず、それ以降は暦年課税制度を用いることができなくなるため、しっかりと検討した上で選択することが大切です。

また、相続時精算課税を利用して控除を受けた場合も、後ほど相続税が課税されることに注意が必要です。

相続時精算課税の対象となった贈与財産は、贈与者の死亡時に相続財産と合算されて、合計額に相続税がかかります。

合計額が相続税の基礎控除額を上回る場合、相続税によって損をする可能性があるのです。

よって、相続時精算課税を利用する際は、相続税でマイナスにならないかどうか、慎重な判断が重要なポイントとなります。

相続時精算課税の手続き

相続時精算課税を選択した場合は、税務署での届け出が必要です。

贈与を受けた翌年の確定申告で、相続時精算課税選択届出書を作成することになります。

届出書の作成には、以下の添付書類が必要です。

- 贈与者との関係を示す受贈者の戸籍謄本やその他の書類

- 受贈者の戸籍の附票等、住所や居住等の証明書類

- 受贈者との関係および居住等を示す贈与者の本人確認書類

スムーズな手続きを進めるためにも、必要書類は早い段階で準備し、届出書の記入方法等もチェックしておきましょう。

計算方法と具体例

相続時精算課税の贈与税率は、一律で20%と定められています。

贈与財産から2,500万円の特別控除を行った後、20%の税率を乗算する形です。

計算式は以下になります。

贈与税額=(1年間の贈与合計額-特別控除2,500万円)× 20/100

また、複数の贈与者がいる場合は、贈与者ごとに上記の計算を用い、それぞれの税額を合算することで導きます。

例として、祖父と祖母それぞれから5000万円、3000万円の財産を贈与された場合を考えましょう。

祖父と祖母で別々に贈与税額を算出すると、以下のようになります。

祖父の分の贈与税額=(5,000万円 – 2,500万円)× 20/100=500万円

祖母の分の贈与税額=(3,000万円 – 2,500万円)× 20/100=100万円

これらを足し合わせることで、求めるべき贈与税額が導き出されます。

贈与税額=500万円+100万円=600万円

各課税方法を最大限に活用する

贈与税における2つの課税方法の内容を見てきましたが、それぞれにどんなメリットがあるのでしょうか?

両者の制度を有効に利用する方法を押さえることで、贈与税で必要以上の損をするリスクを避けられます。

暦年課税の活用

一年に110万円の基礎控除を受けられる暦年課税ですが、相続時精算課税に比べると、一度に受けられる控除額はぐっと落ちます。

暦年課税で着目したいのは、一度の控除額ではなく、継続的に控除を続けた際の節税効果です。

早いうちから贈与税の節税を意識して、基礎控除をコツコツ積み重ねていけば、長期的に見て多大なる節税効果が得られます。

贈与したい相手が複数人いる場合は、できるだけ多くの相手に贈与を行い、控除額の合計を増やすことも可能です。

最大限の節税効果を得るためには、早い段階での贈与開始と複数人への贈与がポイントと覚えておきましょう。

節税の際に注意すること

効率的に節税できるのは魅力的ですが、継続的な基礎控除の活用には注意すべき点もあります。

特に気を付けたいのは、毎年110万円ずつの定期的な贈与を続けていたり、受贈者名義の口座を贈与者が管理しているケース等です。

まとまったお金を分割して贈与する定期贈与と見なされると、それまでの贈与に対して一括で課税されてしまう恐れがあります。

毎年の贈与額に差を付ける、贈与契約書を作成して贈与を行う等、定期贈与と見なされないよう対策を取ると安心です。

また、受贈者名義の口座を贈与者が管理している場合も、贈与者と受贈者間の認識に齟齬により贈与が成立しない危険があるため注意しましょう。

贈与を受けている口座は、受贈者自身で管理するのが無難です。

さらに、受贈者が法定相続人の場合にも注意したいことがあります。

この場合、贈与者が死亡するまでの3年間に贈与された財産は、相続と見なされるため相続税が課せられます。

相続時精算課税の活用

では次に、相続時精算課税の有効活用を考えます。

合計2,500万円の贈与税控除は大きなメリットですが、注意点として上述した通り、相続税の存在を考慮する必要があります。

相続時精算課税の対象財産と相続財産の合算を考えた時、相続税の非課税枠に収まるならば、相続時精算課税の適用がプラスに働きます。

その他にも、相続時精算課税の性質を上手く用いることで、より効率的な節税効果が狙えます。

ここで重要となるのが、将来的な課税対象となる贈与財産は、贈与時点での評価額に基づくというシステムです。

要するに、株式の贈与に相続時精算課税を適用し、その後株価が大きく上昇した場合でも、相続税の計算には値上がり以前の評価額が使われるということです。

対象となる資産の評価額が下がれば相続税額も少なくなり、結果として十分な節税効果が得られます。

この現象は株式に限らず、その他にも考え方として価値の上昇が見込める資産を贈与して相続時精算課税を適用すれば狙える場合にあるのです。

また、その他の節税方法として、賃貸の不動産等、収益を生み出す財産の贈与が挙げられます。

贈与後の財産が生んだ利益は相続税の対象外なので、相続財産の増加を止めれば相続税も抑えられます。

暦課税も相続時精算課税も、工夫次第で大きな節税効果を生み出せるんですね

逆に言えば、損をする可能性もあるということです。注意点を踏まえたメリットの理解が重要ですね

贈与税に適用できるその他の控除制度等

贈与税の控除について、暦課税制度および相続時精算課税制度の控除を紹介しました。

条件によりますが、それら以外にも贈与税に適用できる控除制度、贈与税がかからないケースが存在します。

住宅取得資金等における非課税枠

贈与された財産が住宅の購入用である場合は、住宅取得資金の非課税枠を利用できる可能性があります。

こちらの控除制度を利用するためには、以下の条件をすべて満たす必要があります。

- 住宅用資金の贈与者が受贈者の直系卑属であること

- 贈与年の1月1日時点において、受贈者が20歳以上であること

- 贈与年における受贈者の所得が2,000万円以下であること

- 贈与翌年の3月15日までに、贈与資金のすべてを新居購入等に充てること

- 贈与翌年の3月15日までに、自宅を購入し居住するか、確実に住むと約束されていること

また、特例の対象になる贈与は必ずしも住宅の購入用ではなく、居住している住宅の増改築に充てる場合等、複数の要件が定められています。

取得する住宅にも床面積や築年数、使用目的等の細かい条件があるため注意が必要です。

自分のケースが要件を満たすかわからない場合は、税務署で相談してみるのがよいでしょう。

その他、気を付けるべきこととして、小規模宅地等の特例と併用できないこと等が挙げられます。

小規模宅地等の特例とは、一定の条件下において相続税の評価額を減額できる制度です。

どちらが得かは場合によって異なるため、利用の際は慎重に検討する必要があります。

住宅取得資金の非課税限度額

住宅取得資金の非課税枠は、住宅の種類や購入した年月によって限度額が違います。

以下の表をご覧ください。

| 新築購入などの契約締結日 | 省エネ等住宅の非課税限度額 | それ以外の住宅の非課税限度額 |

|---|---|---|

| 令和2年4月1日から令和3年3月31日まで | 1,500万円 | 1,000万円 |

| 令和3年4月1日から令和3年12月31日まで | 1,200万円 | 700万円 |

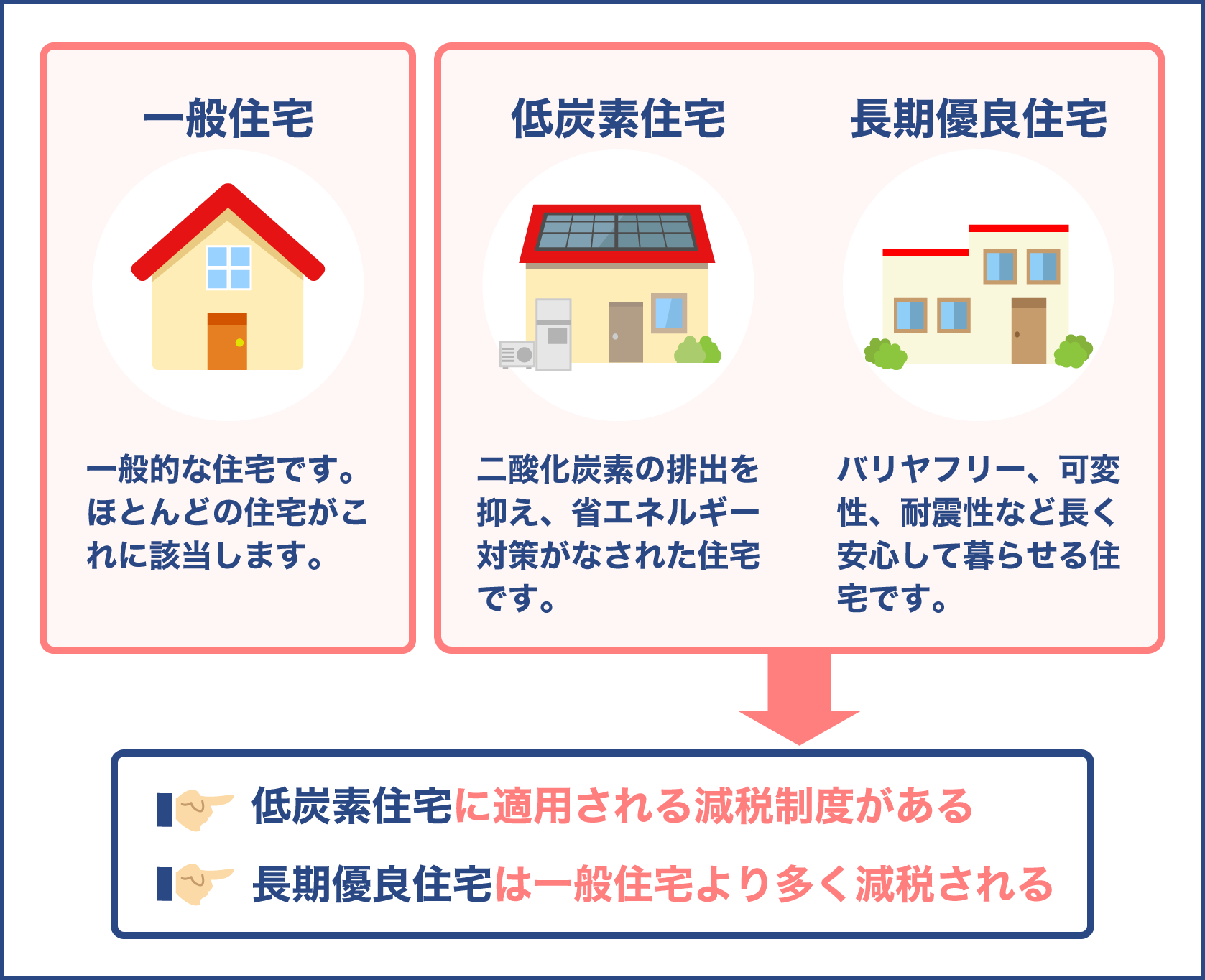

ポイントとなるのは、購入する住宅が省エネ等住宅に該当するかどうかです。

省エネ等住宅の場合、通常の住宅に比べて500万円非課税枠が多くなります。

省エネ等住宅であるかどうかは、以下の要素のいずれかにおいて一定の基準を満たすかどうかで決まります。

- 省エネルギー性のレベル

- 耐震性のレベル

- バリアフリー性のレベル

また、住宅取得資金に非課税枠が設けられるのは令和3年の12月31日までであり、令和4年以降は適用されないことに注意しましょう。

結婚して20年以上の夫婦が利用できる控除

婚姻生活が20年以上の夫婦である場合、不動産の贈与に対して特別な配偶者控除が適用されます。

控除を受けるための条件は以下の通りです。

- 婚姻期間が20年を過ぎた後の贈与であること

- 居住用不動産、居住用不動産取得用の金銭のいずれかが贈与財産であること

- 贈与年翌年の3月15日までに、贈与された不動産に受贈者が住み、それ以降も住む予定であること

これらの条件を満たしていれば、暦年課税の基礎控除110万円とは別に、最大で2,000万円の配偶者控除が加わります。

通常の贈与に比べるとメリットの大きい制度ですが、住宅取得資金の非課税枠と同様、小規模宅地等の特例と併用できない点に注意しましょう。

また、配偶者の場合は相続時に1億6,000万円の税額軽減が適用されるため、配偶者控除が効果を発揮するのは高額の相続税がかかる場合となります。

配偶者控除を利用するため必要性のない贈与を行うと、不動産取得時に課される不動産取得税や登録免許税により、むしろ損をしてしまう可能性もあります。

同じ配偶者間では1度きりしか使えない制度なので、本当にメリットが得られるのか検討した上で利用しましょう。

離婚して財産分与を行った時

通常の不動産贈与と異なり、離婚する夫婦が財産分与を目的として不動産を贈与する場合には贈与税がかかりません。

財産分与というのは、婚姻生活中に夫婦共同で形成した資産を公正に分配することです。

配偶者への一方向的な贈与ではなく、あくまでも夫婦で共有する不動産を正しく分配する行為であるため、贈与税の課税対象から外れます。

ただし注意点として、財産分与の考えに反する不平等な分配が行われた場合には、贈与税が課される可能性があります。

財産分与を行った資産のうち不動産の時価が占める割合が著しく大きく、夫婦の貢献度に全く釣り合わないようなケースです。

単なる節税対策として財産分与を利用した場合も贈与と見なされるので、ルールに応じた適切な財産分与を行うことが大切です。

状況に応じた様々な控除システムが存在するんですね

控除制度の利用にはメリットもありますが、代わりに他の控除を使う方が得な場合もあるので慎重な判断が必要です

控除の詳細が分からない場合は、税務署での相談も検討したいと思います

不動産を無償でもらった際に課税される贈与税について、無償で受け取る以外にも贈与税が発生するケースがあることを説明しました。

民法による贈与の定義とは違っていても、実質的な贈与として扱われるみなし贈与の場合です。

みなし贈与の基本パターンを押さえつつ、不動産登記や名義変更に伴う贈与税についても押さえておきましょう。

また、どれくらいの贈与税がかかるかを試算するためには、贈与税の計算方法を理解することが大切です。

暦年課税と相続時精算課税で計算方法が違うので、適用条件やメリットと合わせて頭に入れておきましょう。

計算の際に用いる控除についても、各種控除制度の適用条件と注意点を念頭に置き、なるべく無駄のない節税を心がけましょう。