実家がマンションの場合、両親が亡くなった後で相続することになったものの、様々な事情により売却の選択を取る親族は少なくありません。

相続のためには税金や様々な出費の他、各種の手続きも多く子供たちに負担があります。

親族を特に悩ませるのが税金関連の問題、その中でも節税対策はぜひ行いたいものです。

親のマンションを相続するための税金や費用の内容と、出ていくお金を抑えてできるだけ損をしない方法について徹底解説しました。

相続マンションを賢く売却したい人は必見です。

目次

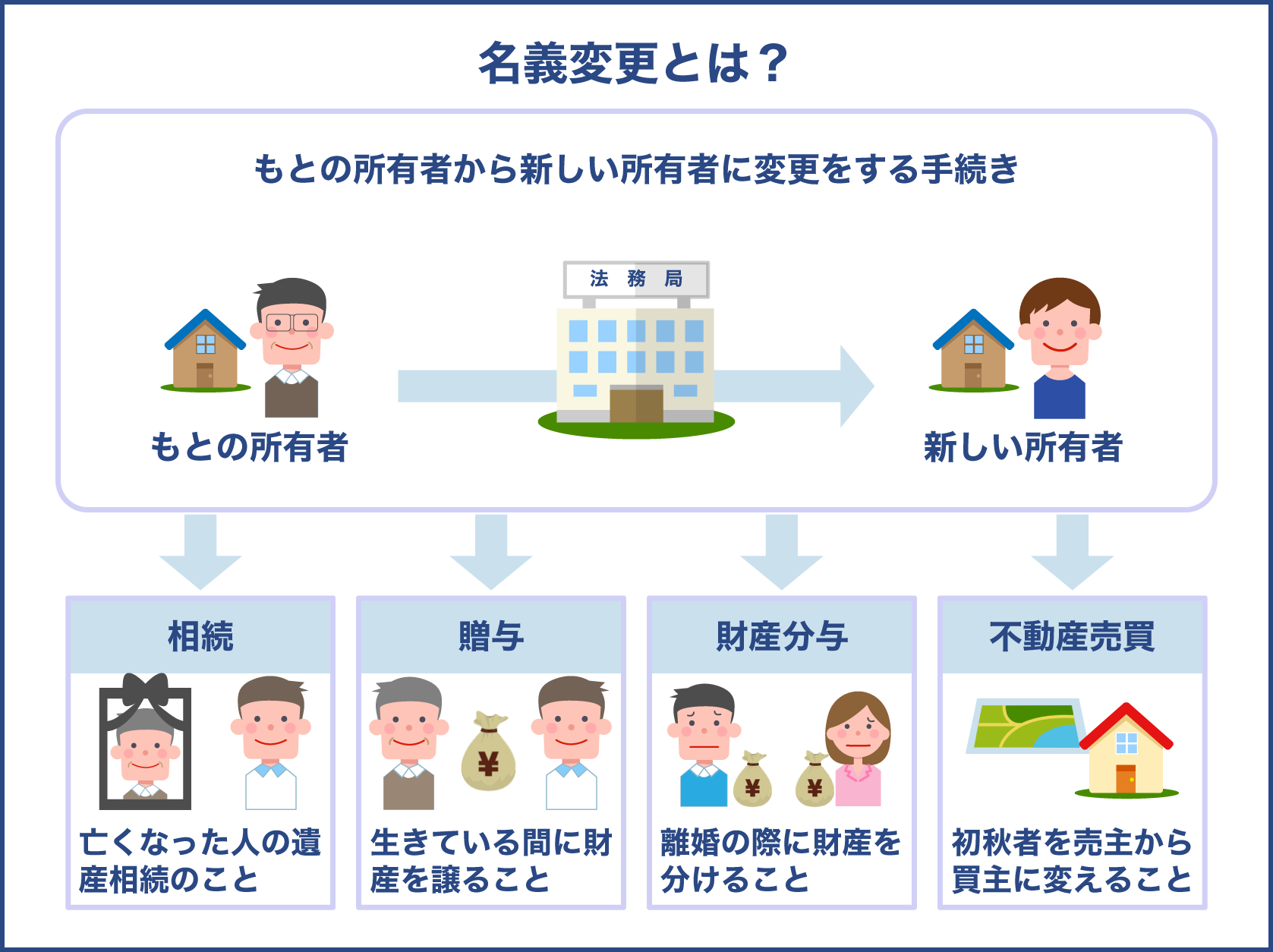

親のマンション相続 名義変更など基本的な流れ

親が死んだ後、一般的にはそのマンションを相続します。

子が親のマンションを相続するためには名義変更が必要、手続きの方法としては、財産分割によって協議して決めた相続人に所有者を変更します。

この手続きは法律での義務付けは特にありませんが、放置してしまうと固定資産税の請求先が決まらず税金の滞納になる、売却手続きができないなど、多くの不利益が発生します。

少し大変であっても、後のことを考えるなら名義変更は行うに越したことはありません。

親のマンションはたとえ住まなくても名義変更は必要なのですね。

不動産は財産として国に認められ、さらに税金によって管理されています。まず、手続きに必要な書類から紹介しましょう。

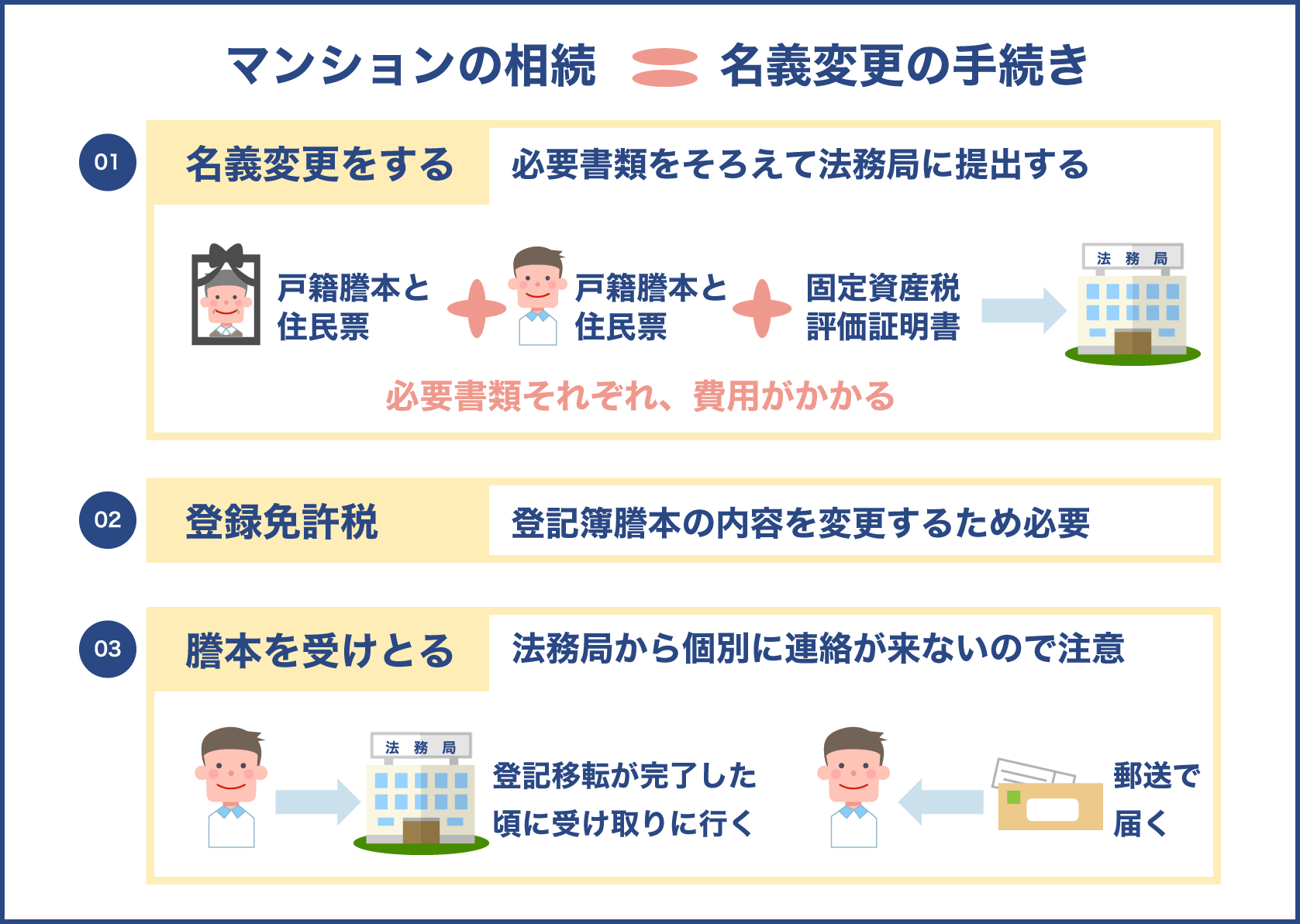

マンションの名義変更に必要書類は5種類

マンションの名義変更は必要書類をそろえて法務局に提出し、不備がなければ完了という流れです。

書類は全部で5種類、各々の申請先と1通当たりの費用は以下の通りです。

| 必要書類 | 申請先 | 費用 |

|---|---|---|

| 亡くなった人の戸籍謄本 | 亡くなった人の本籍地の役所 | 450円 |

| 亡くなった人の住民票(死亡が確認できているもの) | 亡くなった人の最後の現住所の役所 | 750円 |

| 法定相続人の戸籍謄本(複数いる場合は全員分) | 法定相続人の本籍地の役所 | 300円 |

| 法定相続人の住民票(複数いる場合は全員分) | 法定相続人の現住所の役所 | 300円 |

| 固定資産税評価証明書 | 各市区町村役場(東京23区では都税事務所) | 300円(一部地区では400円) |

注意点は本籍地と現住所が異なる場合、各書類の請求先を間違えないようにしましょう。

親の本籍地と在住地が違えば請求先は2か所、さらに親と別居している子供の本籍地と現住所が違えば2か所と、それぞれ4か所の役所に申請することもあります。

また親族が遠方にいたり、複数いる場合は郵送でも受け付けしていますので、できるだけ早めに取っておくと安心です。

さらに代理人請求をする場合は委任状が必要なこと、区政を敷いている地域では市役所ではなく区役所で発行している場合もあるので注意しましょう。

申請先である各役所の所在地が違うと、少し大変そうですね。

手続きをスムーズにするには申請を一気に早く行っておくと、そうすれば後で請求漏れも防げるのでおすすめです。

書類の他に必要な費用とは?

書類の申請には1通ごとに費用がかかりますが、実はこの他にも必要な費用があります。

それは登録免許税、この費用はマンションの名義人が変わって登記簿謄本の内容も変更され、そのために必要な税金の一種です。

算出基準となるのは固定資産税評価額で、不動産価格×税率の計算式で表されます。

書類提出とともに、マンションの所在地を管轄する法務局にて支払います。

登録免許税とは、だいたいどのくらい取られるのですか?

2020年10月現在では税率は0.4%と定められています。評価額1000万円につき4万円かかると見積もっておきましょう。

マンションの名義変更申請後の注意点

登記移転が無事完了しても、法務局から個別に連絡がくるわけではないので、うっかり放置しないように気を付けましょう。

窓口提出の場合は登記完了予定日に謄本を受け取りに行く、また郵送を希望した場合は書類の返送をもって完了となります。

法務局から特に連絡はないとは、注意しなければいけませんね。

新しい謄本はこの後の手続きでも必要になるので早めに取得しておきたいところ、そのためにも登記完了予定日が近づいたら注意しましょう。

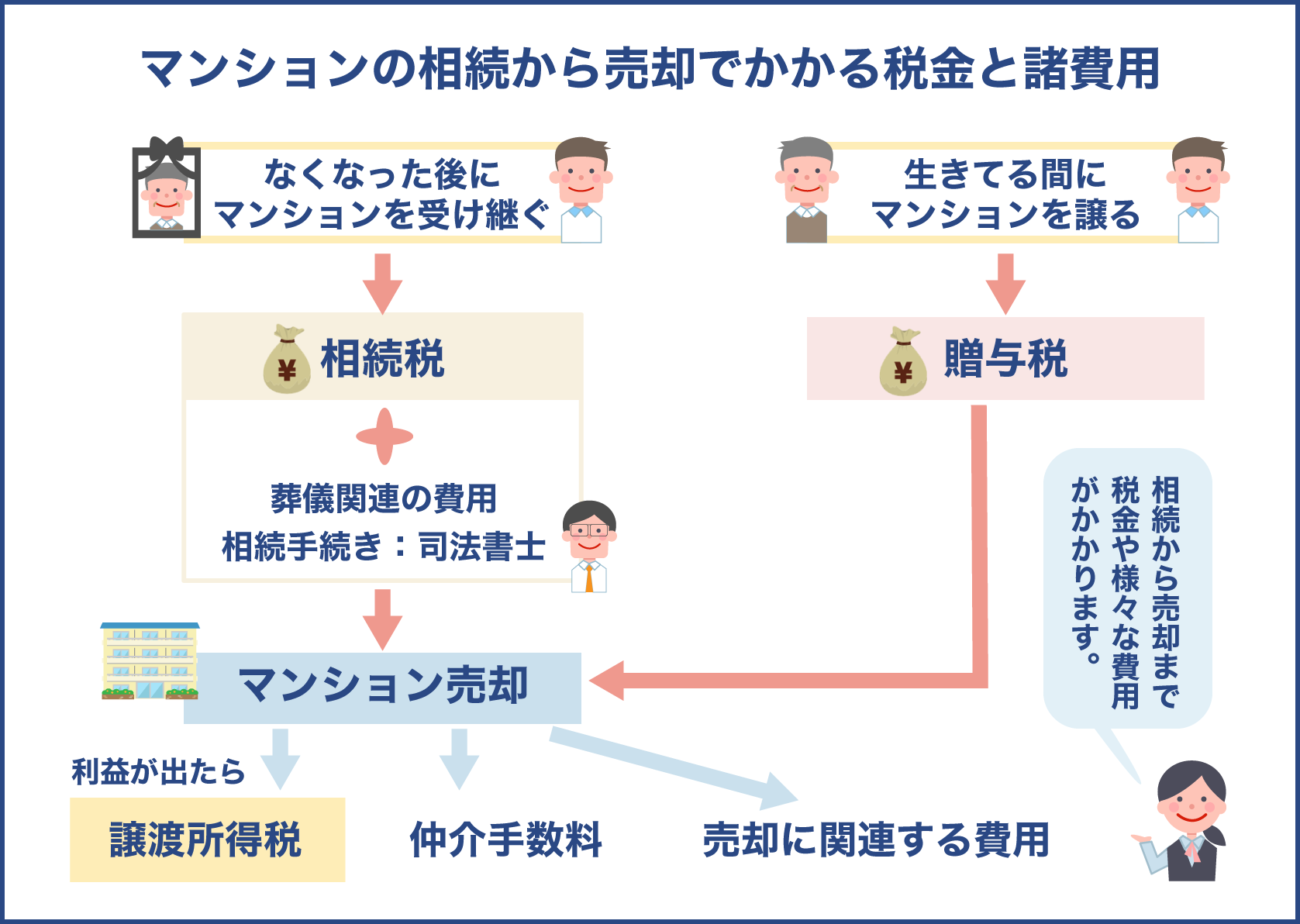

親のマンション相続から売却でかかる税金と諸費用

親のマンションを相続し、その後売却するまでには税金や様々な費用がかかります。

その内容や計算式と相場について、解説しましょう。

相続してから売却するまでに出ていくお金と考えていいですね?

その通りです。この章では相続発生~完了、そして相続完了~売却まで、と2段階に分けて説明しましょう。

マンション相続発生~名義変更完了まで

親が死亡しその子である法定相続人(相続人)が親のマンション相続(名義変更)を行うまでの段階で、税金の支払いやその他費用が発生します。

その種類と内容について、解説しましょう。

相続税

マンションなどの不動産を相続するにあたっては、相続税の申告を行わなければなりません。

期限は相続の発生(親の死亡日)から10か月以内、この間は故人が残したあらゆる手続きが続いて余裕があるようで意外とありません。

そのため、なるべく早めに済ませたいところです。

ただし、相続税は全ての人にかかるわけではないので、まず支払いの義務があるかどうかを確認しましょう。

相続税の評価は、以下の計算式で表されます。

課税対象額=遺産総額-基礎控除額

遺産総額とは、不動産の他、以下に挙げたものも含め、全てを合算します。

- 預貯金、現金

- 有価証券(株式、債券など)

- 生命保険金

- ゴルフ会員権など

- 美術品、貴金属、骨とう品など価値のあるもの

- 借金(マイナスの財産)

- 住宅以外のローンや貸付金など

また、基礎控除額は法定相続人の数によって変わり、以下のように表されます。

3000万円+(法定相続人の数×600万円)

課税対象額に所定の税率を乗じて相続税額が算出されますが、税率は以下の一覧表の通りです。

| 課税対象額 | 税率 | その他控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0円 |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

計算方法の一例を挙げましょう。

法定相続人2人(長男、長女)、遺産総額8000万円の場合

8000万円-[3000万円+(2×600万円)]=3800万円

この場合、3800万円が相続税の課税対象となります。

一方、別の例も見てみましょう。

法定相続人3人(いずれも子供たち)、不動産を合わせた遺産総額4000万円の場合

4000万円?[3000万円+(3×600万円)]= -800万円

この場合、遺産総額が基礎控除額を下回っているので、相続税は非課税です。

相続税は必ずかかるとは限らないのですね。

マンション以外にも財産がないかを全て割り出してから試算し、支払いの要不要は明らかにさせましょう。

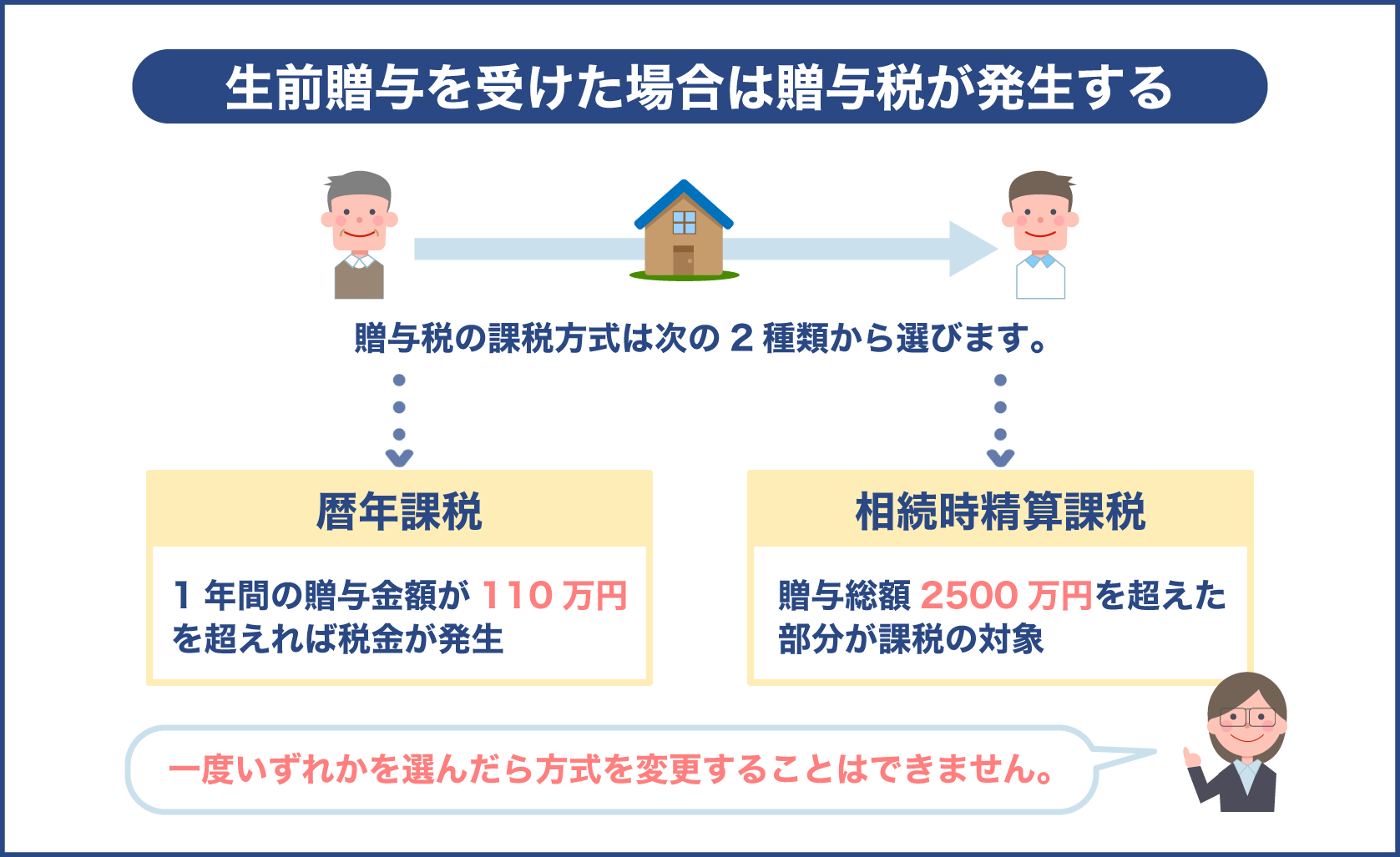

贈与税

親のマンションが子に継がれるには、相続の他に贈与という方法もあります。

相続が死んでから発生するのに対して、贈与は生きている間に手続きできるという点で両者は全く異なっています。

ただし生前に贈与を受けていても、以下の2つの例に当たる場合は相続税の課税対象となります。

- 相続開始前3年以内での贈与

- 相続時精算課税を選択している場合

贈与税は基礎控除110万円を超えると課税され、以下のように税率が変化していきます(子が20歳以上の場合)。

| 課税額(基礎控除差し引後) | 税率 | その他控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

親のマンションを譲り受けるには、相続または贈与のいずれかを生前に決めておくのがいいですね。

その他にも、財産の一部を予め贈与して、相続税を節税する方法もあります。それについては後述しましょう。

その他の費用

親が亡くなった後の費用は税金の他にも以下のようなものがあります。

相場と併せて紹介しましょう。

- 死後から葬儀まで自宅に安置するための費用(10万円)

- 葬儀費用(200万円、接待費、寺院へのお布施なども込み)

- お墓、仏壇の購入、四十九日の法要(550万円)

- 納骨、埋葬の費用(11万円)

- 相続関連の手続きを司法書士に依頼した場合の報酬

亡くなった後でも結構まとまった金額が必要ですね。

葬儀やお墓については故人の遺志もあるため、残される人が困らないためにも、あらためて整然整理の必要性を実感しますね。

マンションの相続と贈与はどちらがおすすめ?

相続と贈与の違いについて整理されたところで、親のマンションを受け継ぐためにはどちらの方法がおすすめなのかについても解説しましょう。

まず、広く言われている贈与税が高いという定説の真相について探ってみましょう。

相続税と比べると贈与税の方が高いと言われていますがなぜですか?

それには、税金に対する考え方が関連しているようですよ。

贈与税の方が高い意外な理由とは?

税金についての勉強をしていくと、相続税より贈与税の方が高いので節税には相続税を選択するようにすすめられます。

しかしそれが全ての場合で真実であるとは限りません。

財産を受け継ぐには相続か贈与、または両者の組み合わせのいずれかを選ぶことになります。

ところで意外な事実として、様々な控除や特例を使ってもなお、相続税を課税するほど財産を残す人の割合はどのくらいなのでしょうか。

その答えは8%程度、つまり9割以上の人が相続税を支払わないという計算になります。

これではごく一部の人に税負担が偏ってしまうだけでなく、税金収入の面でも不利になるため、贈与税を高く設定しているのです。

確かに、一部の人からだけ徴収というのは少し不公平ですね。

税金は本来、生活水準に応じて公平な負担がされる国の共有財産と考えれば、贈与税が高い理由が理解できますね。

贈与を組み合わせて行う節税の裏技とは?

それにしても、残り8%の人もできるなら節税したいですよね。

そんな人たちのためには一部贈与することで節税できる方法がありますが、これは生前に検討する価値が大変あります。

もしも相続税を払わなければいけない場合でも、実は財産の一部を生前贈与して相続税を節税するチャンスがあります。

相続税課税の計算で挙げた例を元に、計算してみましょう。

法定相続人2人(長男、長女)、不動産を合わせた遺産総額8000万円の場合、3800万円が相続税の課税対象で、それに対してかかる相続税額は760万円(3800万円×20%)です。

しかしこの3800万円のうち、100万円を生前贈与したと仮定します。

100万円では贈与税の基礎控除以下なので課税額は0円、残り3,700万円の税額は740万円、つまり贈与しなかった場合と比べて、20万円の節税になっています。

贈与額をさらに増やしてみましょう。

200万円の場合、計算式は以下の通りです。

- 贈与税額(200万円-110万円)×10%=9万円

- 相続税額(3800万円-200万)×20%=720万円

- 9万円+720万円=729万円(31万円節税)

300万円では、以下の通りです。

- 贈与税額(300万円-110万円)×10%=19万円

- 相続税額(3800万円-300万)×20%=700万円

- 19万円+700万円=719万円(41万円節税)

このように、一定金額までは生前贈与額に応じて相続税の負担額が減っていく仕組みができあがることが分かります。

本当に、これは絶対に知っておくべきですね!

贈与額が300万円くらいまでの場合、この方法がむしろ一番節税できるとも言えます。

マンションの名義変更後~売却手続きまで

親のマンションの名義を変更した後、そのマンションをどのようにするかは自由です。

しかし多くの場合、相続人である子供たちは別居し独立して生活しています。

そのため自分たちも住宅ローンを払いながら、マンションの管理費や固定資産税を払っていくのは大変です。

そこで売却して売却益を財産の足しにする他、マンションにかかる費用から逃れる方法が一般的に取られています。

マンションをそのまま持ち続けても、住宅ローンがあれば難しいですね。

そのためにはやはり売却するのが最適、なのですが、売却するためにも必要経費があります。まず、売却で出ていくお金の種類について解説しましょう。

譲渡所得税

マンションを売却して利益(売却益)があった場合、その金額に応じて所得税(譲渡所得税)がかかります。

譲渡所得税は売却価格から購入にかかった諸費用(取得費)、売却でかかる費用(譲渡費用)を差し引いた金額に所定の税率をかけて表されます。

- 譲渡所得 = 売却価格-(取得費 + 譲渡費用)

- 税額=譲渡所得×税率(5年以下の短期所有の場合39.63%、または5年を超える長期所有の場合20.315%)

また所得税の他には住民税も別途課税対象となり、税額は短期所得で9%、長期所得で5%です。

なお、売却できた金額よりも諸費用の方が上回った場合はマイナスとなる(譲渡損)ので、所得税は課税されません。

何かを売って利益があった場合、税法上では税金が発生しますね。

補足として、譲渡損が出た場合でも確定申告は行うのがおすすめ、なぜなら税金が還付される可能性があるからです。

仲介手数料

中古マンションを売る場合、そのほとんどは不動産会社に仲介を依頼することになります。

不動産取引は個人間で行うことも可能ですが、細かい法律があったり金額も大きいためトラブルも発生すると後が大変なので、よほどの知識がない限りは不動産会社に任せる方が短時間で行えて効率的です。

物件が売れると、不動産会社には報酬として一定の金額を支払いますが、これを仲介手数料といいます。

仲介手数料は以下の計算式にて上限が定められています。

- (売買金額×3%+6万円)×消費税

支払うタイミングは売買契約の締結時と引き渡し時に半額ずつ、または引き渡し時に一括で行われる例がほとんどです。

例えば3000万円で売れたとしたら、およそ100万円程度の出費ですね。

仲介手数料は金額にすると結構大きいから、最近では仲介手数料無料と謳う会社もあるんですよ。

え?だったらそっちの会社に依頼する方がいいですよね?

ただし、別の名目で手数料を請求されることもあるから、よく考えないといけません。

その他費用

中古マンションを売るためには、その他にも以下のような費用が発生することがあります。

相場も併せて紹介しましょう。

- 売買契約書に貼る印紙税(1万円~6万円、物件価格による)

- 抵当権抹消費用(ローンを完済した場合、司法書士に依頼すると2万円くらい)

- 住宅ローン返済手数料(ローンが残っている場合、5,000円~3万円)

- ハウスクリーニング費用(3LDKの場合で約5万円)

- 遺品整理をする場合は業者に支払う費用

他にも細かい費用が出てきますね。

親が死ぬと精神的にも辛くて厳しい時期、そんな時はむしろ少しのお金を払って時間と労力を節約する方が賢い方法と言えます。

親からのマンションを相続する時に節税対策がある?

不動産を相続すると税金がかかるデメリットがある一方、節税のチャンスもあります。

それには各種の特例を利用すること、では親のマンションを相続した子供たちが受けられるものとは、どのような内容なのでしょうか。

節税にはまだまだ方法があるのですね。

特例はいくつか種類があり、それぞれ使える条件が決まっています。まず内容を的確に知り、自分が該当するかを今一度確認しましょう。

マイホーム売却特例の鉄板3000万円控除とは

マイホームを売却するなら必ず知っておきたいのが、3000万円控除です。

この特例は文字通り、自宅を売る時の譲渡所得から3000万円を差し引くという内容で、控除額が大変大きくかなりの効果が期待されます。

ただし特例を受けるにあたっては条件があり、以下の内容に該当する必要があります。

- 自己の居住用であること(事業用、投資用物件は対象外)

- 売却した年の前後2年でこの特例を使ってない

- マイホーム買い替えの特例を使ってない

- マイホームの譲渡損失の損益通算、繰り越し控除の特例を使ってない

- 買主が親子や夫婦など血縁関係ではないこと

- 買い替える場合に、住宅ローン減税の適用はできない

つまりこの方法を使って非課税にするには譲渡所得を3000万以下に抑えることと、とてもシンプルです。

譲渡所得から3000万円も引かれるのは確かに魅力ですね。

それゆえに、別の特例と併せて使えることがほとんどないのです。

まとめると、他の特例を使わず、住むための用途であり、買主が他人ということですね。

10年超のマンションに使えるもう一つの特例

所有期間が長期間のものに限りますが、3000万円控除の他に使える特例があります。

その名も、10年超の長期譲渡所得の軽減税率というものです。

この節税法の最大のメリットは3000万円控除と併用できる唯一の特例であること、譲渡所得が3000万円をどうしても超えてしまうようであるときにダブルで使えるチャンスがあります。

なお、適用条件は以下の通りです。

- 所有期間が10年を超えること(居住期間ではないため注意しましょう)

- 居住期間は問わない

- 売却した年の前後2年以内にこの特例を受けていないこと

3000万円控除と合わせる場合は、超えた分の譲渡益額に対して、軽減税率が適用されます。

譲渡益が3000万円を超えても節税は諦めなくていいのですね。

この特例の場合は長期保有物件に限られますが、都心の一等地にある高級マンションなどで適用されやすいです。

特定居住用財産の買換えなどの特例

親のマンションを売却した後に買い替える場合もまた、特例を使って節税するチャンスがあります。

ただしいずれも3000万円控除とは重複できないので、どちらのメリットが大きいかをよく考える必要があります。

売るだけでなく、買い替えもできますね。

時には買い替えた方が節税効果が期待できるものもあります。全部で4つあるのでどれかに該当していないか、確認してみましょう。

1.特定居住用財産の買換え

所有期間、居住期間共に10年を超えたマンションに適用できる可能性があるのがこの特例です。

条件としてはこのほかに以下4つがあります。

- 売却年の2年以内に全ての特例を使っていないこと

- 買い替え後の物件も居住用であること(免責要件あり)

- 買い替えた資産には住宅ローン減税は適用不可

- 買い替えた物件を再び売却するときに課税される仕組み(繰り延べ課税)

2.相続等による取得の居住用財産の買換え

所有期間を10年過ぎ、かつ通算30年以上の居住期間があるものに適用されます。

特定居住用の場合と同様、買い替え後の資産も居住用かつ住宅ローン減税不可、そして繰り延べ課税です。

なお1.とは重複できないので注意しましょう。

3.譲渡損失の繰り越し控除

売却したものの損失が出てしまうこともありますが、そんな時でも買い替えで節税する特例があります。

売却しても必ず譲渡益が出るとは限りませんね。

損失が出た場合でも諦めず、所定の手続きをすれば税金を抑えた買換えは十分可能です。

所有期間が5年超で居住期間は問わない他、買い替え資産の住宅ローン減税が使えない点は共通ですがその他、以下4つの条件があります。

- 譲渡損失が出た年の翌年から3年間、所得から控除される

- 買い替え資産も居住用(免責要件は50m2以上)

- 買い替えで住宅ローンを使っている

- 合計所得金額が3000万円以下

4.譲渡損失の繰り越し控除(買い替えなし)

3.の譲渡損失の繰り越し控除のうり、買い替えを伴わないものについて適用されます。

所有、居住期間、合計所得金額については3.と同じですが、この他に譲渡マンションの住宅ローンが残っていることが加わります。

また翌年以降は、損失額またはローン残高と売却価格の差額のうち、いずれか少ない方の金額が繰り越されます。

特例を知っておかないと、払う必要がない出費をすることになるのですね。

3000万円控除については、不動産売却の必須知識とも言えますが、さらに10年越えの古いマンションの場合はより多くの節税チャンスがあるので、知っていて損はありません。

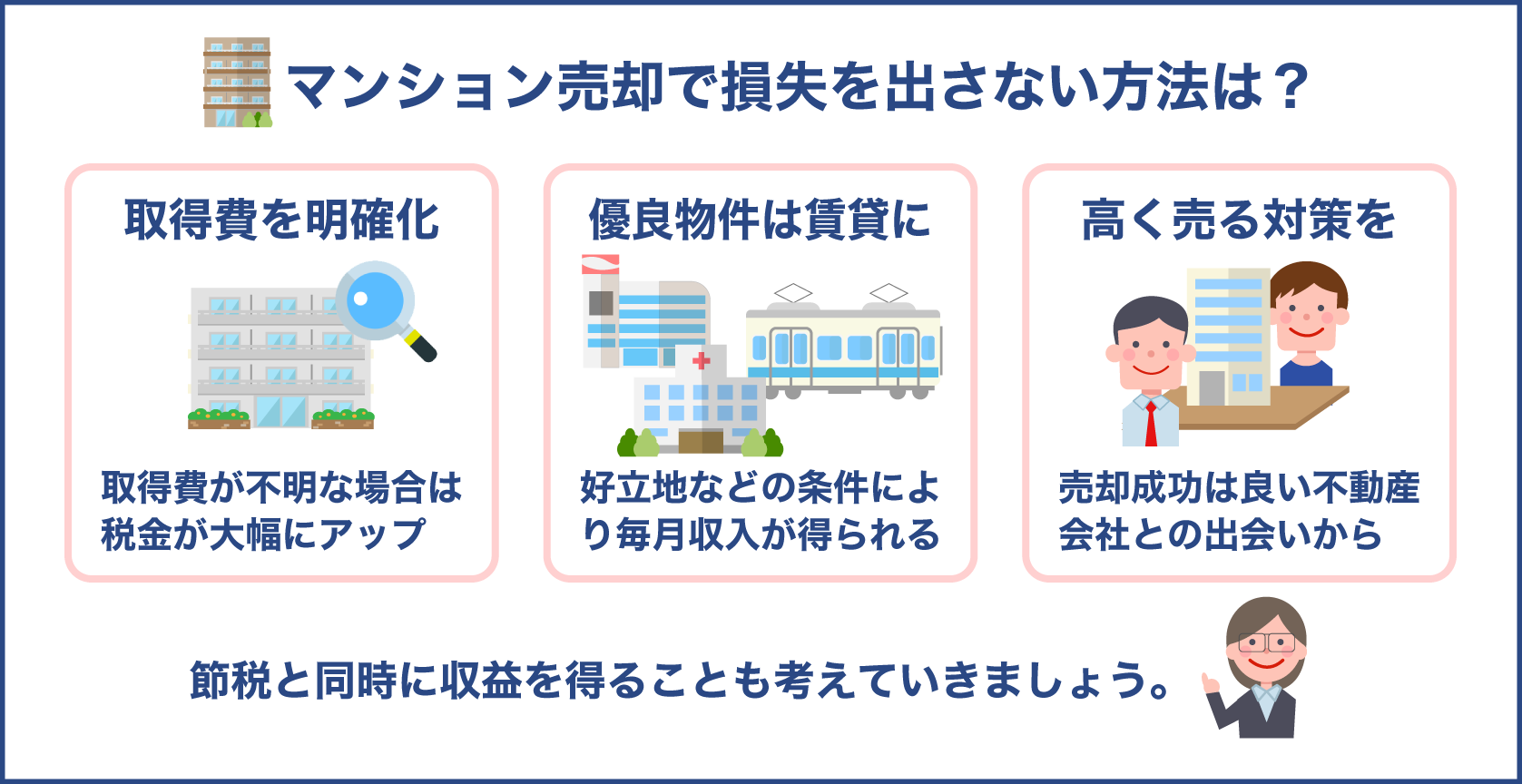

その他、マンション売却で損失を出さない方法

マンション売却で損を防ぐには、特例の他にも様々な攻略法があります。

特例の条件は10年を超えるものが多いため、比較的新しい物件ではほとんど使えないというのも現状です。

特例が使えなくても諦めない、3つのチェックポイントを押さえておきましょう。

確かに、各種の特例は条件が少し厳しいものもありますね。

特例を知ることはもちろん大切ですが、それ以外にできるもう少しシンプルな方法も紹介してみましょう。

マンションの取得費を明確化させる

不動産売却で知っておきたい基本中の基本として、取得費を明確化させることは必須です。

なぜそのような作業をするかについて、その理由は取得費を計算する方法に隠されています。

取得費は実額法と概算法という2つの計算方法があり、それぞれ以下の通りで表されます。

- 実額法

マンションの代金(土地代金+建物代金)+その他諸費用-減価償却費 - 概算法

譲渡収入×5%

実額法は文字通り、実際に使った金額なので問題はありませんが、古いマンションで取得費が不明な場合、概算法が取られることがあります。

しかし概算法の問題点は実際の費用よりも大幅に少なくなってしまうことです。

それを示すために、以下、数字で実例を挙げましょう。

例えば5000万円で新築で購入したマンションがあったとして、それを売却しても同じ金額で売れることは中古市場ではまずありません。

一般的には、条件が比較的良い場合(築年数5年以内、駅近の一等地)でも買取価格は8割程度くらいまでとされます。

5000万円のマンションだと4000万円くらいで売れると仮定し、そこからさらに仲介手数料などの諸費用を引き、譲渡収入はもっと低くなってしまいます。

つまり、本当は5000万円で買ったのに、概算法で計算すると4000万×5%=200万以下で買ったと見なされます。

これは大変、なんとしても概算法は避けたいですね!

概算法を避けるためにも、次に取得費として認められている項目を挙げてみましょう。

このように考えると、取得費は概算法より少しでも多く算出すべきです。

売買契約書を紛失した、また記載内容が不明瞭な場合、以下のものも取得費の根拠として認められる可能性があるので、所在を確認しましょう。

- 預貯金通帳の出金記録

- 抵当権の金額(登記簿謄本内の全部事項証明書の乙欄を参照)

- 金融機関とのローン契約に関する契約書類など

- パンフレットやチラシ(購入価額が記載されている)

- 購入時のやり取り記録メモ

親のマンションが優良物件であれば賃貸に出すことも検討

親のマンションが優良物件の場合、売却せずに賃貸として人に貸し出すという方法もあります。

都心の中心部でオフィス街が近い、鉄道の主要ターミナルから直結など、利便性が良く人気の地区にあって、かつ築年数もそれほど古すぎなければチャンスはあります。

マンションの維持管理費の支払いは続きますが、新たに家賃収入を得ることができれば十分にペイできますね。

ただしこの方法の注意点は、家賃収入が常に安定するとは限らないことです。

賃貸物件に住む多くの場合、定住するよりも一時的な住まいという考え方があるため入れ替えが発生します。

そのため入居率を高く保っておかなければ家賃収入を得ることはできません。

不動産会社の中にはこうした賃貸活用に強い会社もあるので、興味があれば相談してみる価値はあります。

マンションが少しでも高く売れるように努力する

次に挙げるのは不動産売却成功の基本中の基本、マンションをできるだけ高く売れる努力をすることです。

節税を考えることももちろんですが、まずはシンプルに、親のマンションを高く売る対策を立ててみましょう。

中古マンションで少しでも高く売れるコツは以下のようなポイントがあります。

- 仲介業者を厳しく選定(中古売買の実績が多いところが理想)

- 媒介契約は専任媒介がおすすめ(専任は一つの会社に任される分、会社としても販売に熱心になりやすい)

- 仲介手数料の値引き交渉をする(専任媒介契約の交換条件として使える可能性がある)

- 内覧への事前準備は念入りに(買主が購入を決めるために実物を見る唯一のチャンス)

確かに、初めから節税を考えるよりも方法としては分かりやすいですね。

税金を安くする知識は大切ですが、それと併せて高く売って収益を確保するという考え方も同じように必要です。

まとめ

親のマンションを賢く相続するためには、相続税の節税知識、各種特例による条件、そして不動産売却を失敗させないことの3点に尽きます。

相続税については支払いに該当するかを必ず確認、もし払う場合でも生前に一部贈与することで節税できる方法があるので、相続が起こる前にしっかりと話し合っておきましょう。

また不動産売却で使える様々な特例についても知識を得て、条件に該当する部分があるかを確認しましょう。

さらに、最も基本的な考え方としては、親のマンションをできるだけ高く売って譲渡益を得ておくことと、購入時に使った取得費もクリアーにすること、ここでも所得税を余分に払うことがないように対策しましょう。

相続が発生しても慌てない、事前の知識があれば賢く売却することは十分可能です。