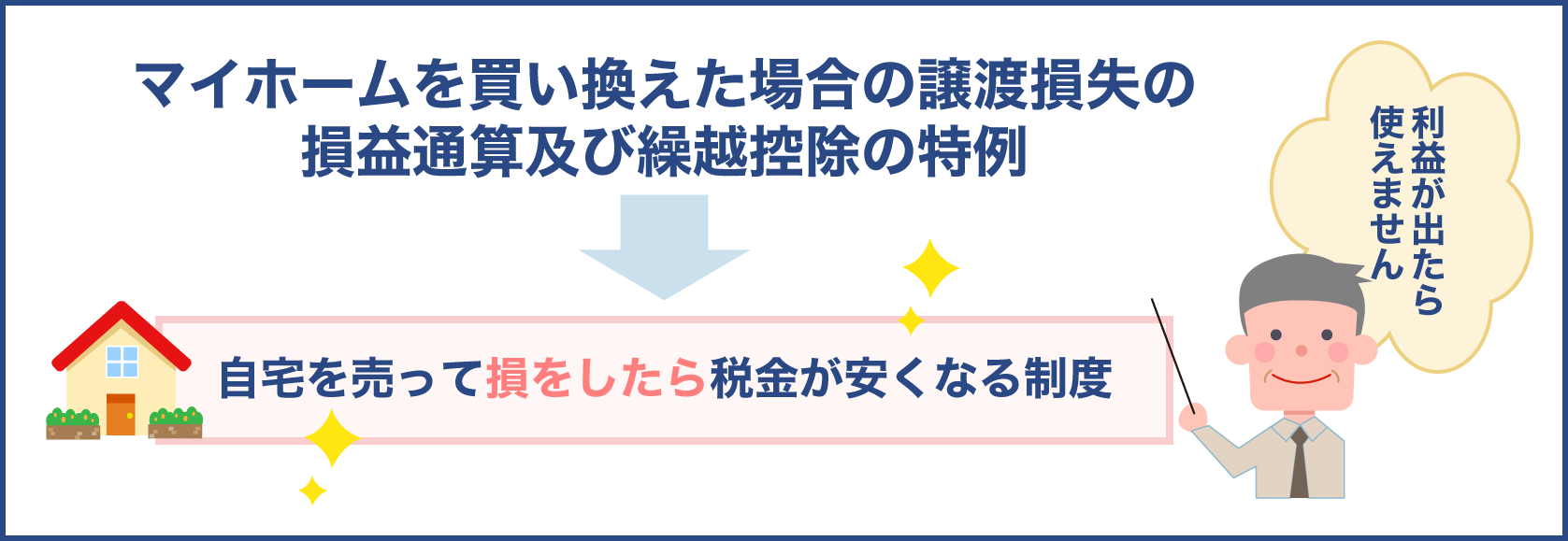

自宅を買い換えた時、譲渡損失の損益通算及び繰越控除の特例という制度を使える可能性があります。

普段聞き慣れない制度ですが、いったいどういうものなのでしょうか?

ここではマイホームの買い換え時に覚えておきたい譲渡損失の損益通算及び繰越控除の特例について紹介します。

古い自宅を売って新しい自宅を購入するという場合に、売った家が購入時よりも安くなってしまった場合に使える制度です。

この制度を活用することで、所得税など、一部の税金が軽減されます。

つまり税金支払いの負担を減らせる形です。

非常に便利な制度ですので、自宅を買い換えるとなったらこの制度を活用できそうかどうかチェックすることが大切です。

目次

自宅を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例とは?

今回紹介する制度の正式な名称は、自宅を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例といいます。

制度名を見るとマイホーム、つまり自宅を買い換えた場合に使える制度だというのはなんとなくわかりますが、譲渡損失や損益通算、繰越控除など聞き慣れない言葉もたくさん出てきます。

いったいどういう制度なのかというと、自宅を買い換えた時、損失が出た場合はその損失を所得税などの他の所得から控除できるというものです。

簡単に言うと、自宅を売って損をしたら税金が安くなりますよという制度なのです。

実際には適用条件なども細かく定められており、ここまで単純な話ではないのですが、それは後ほど詳しく見ていきます。

まずはこの制度について、どういうものなのかイメージできるようになっておきましょう。

自宅を売って新しい家を購入する時に使うことになるかもしれない制度なんですね

損失が出た場合という条件が付いているのがポイントです

利益が出ると使えないということですよね?

はい、自宅を売った時、購入時よりも安い値段で売れ、損失が出ていないといけません

自宅(戸建て・マンション)買換えによる譲渡損失とは?

ここからは、自宅を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を理解するため、知っておきたい言葉について解説します。

まずは譲渡損失とは何かからです。

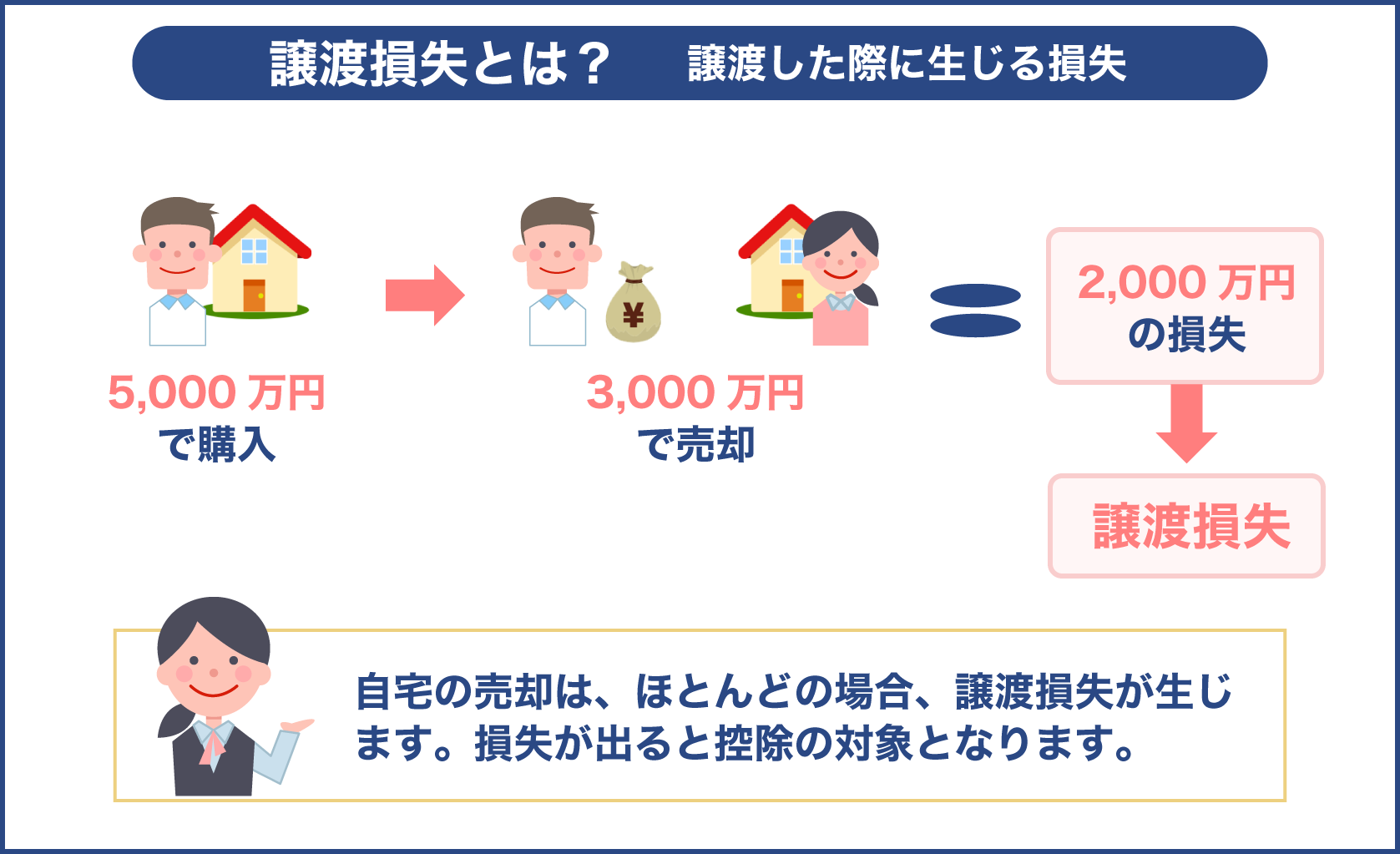

譲渡損失は文字通り、譲渡した際に生じる損失のことです。

今回の場合、自宅を売った場合に生じる損失が譲渡損失ということになります。

家を売却して損が出てしまったら譲渡損失が生じるわけです。

たとえば、5,000万円で購入した家を3,000万円で売ったとしましょう。

この場合、5,000万円-3,000万円で2,000万円の損失が出る計算になります。

正確には5,000万円ではなく、減価償却費相当額を控除した金額が取得費となります。詳しくは後述を参照ください。

自宅買換えによって譲渡損失が出ることは多い

マイホームの買い換えでは、譲渡損失が出てしまうことが多くなります。

というのも、家を購入してからある程度の期間が経過していますから、その分だけ劣化が進みます。

当然ながら購入当初と同じ価値というわけにはいかず、どうしても売る際の金額は購入時よりも低くなってしまいがちです。

そのため譲渡損失が出ることは珍しくなく、むしろ多くのケースで譲渡損失が生じると想定しておきましょう。

これは戸建てでもマンションでも同様です。

建築されてから時間が建てば建つほど値段は下がっていきます。

築5年目くらいまでは価格の下落もほとんどなく、新築同様に扱うことが多いのですが、築20年にもなれば当初の半額ほどの価格で売られることがほとんどで、利益を出すのは非常に難しくなっています。

戸建てで土地も含めて売ることができ、なおかつ土地の価格が以前よりも上がっているような状況でもなければ、利益は出ず損失が出ると言ってよいでしょう。

その意味でマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は使う機会の多い制度となっています。

自宅の売却は大半のケースで譲渡損失が生じます。

特例を使える条件を満たすことが多く、特例を使うかどうかで結果が大きく変わってくると言えるでしょう。

税金を無駄に支払わないためにも、譲渡損失が出た場合は特例の申請を考えましょう。

自宅(戸建て・マンション)買換えによる損益通算とは?

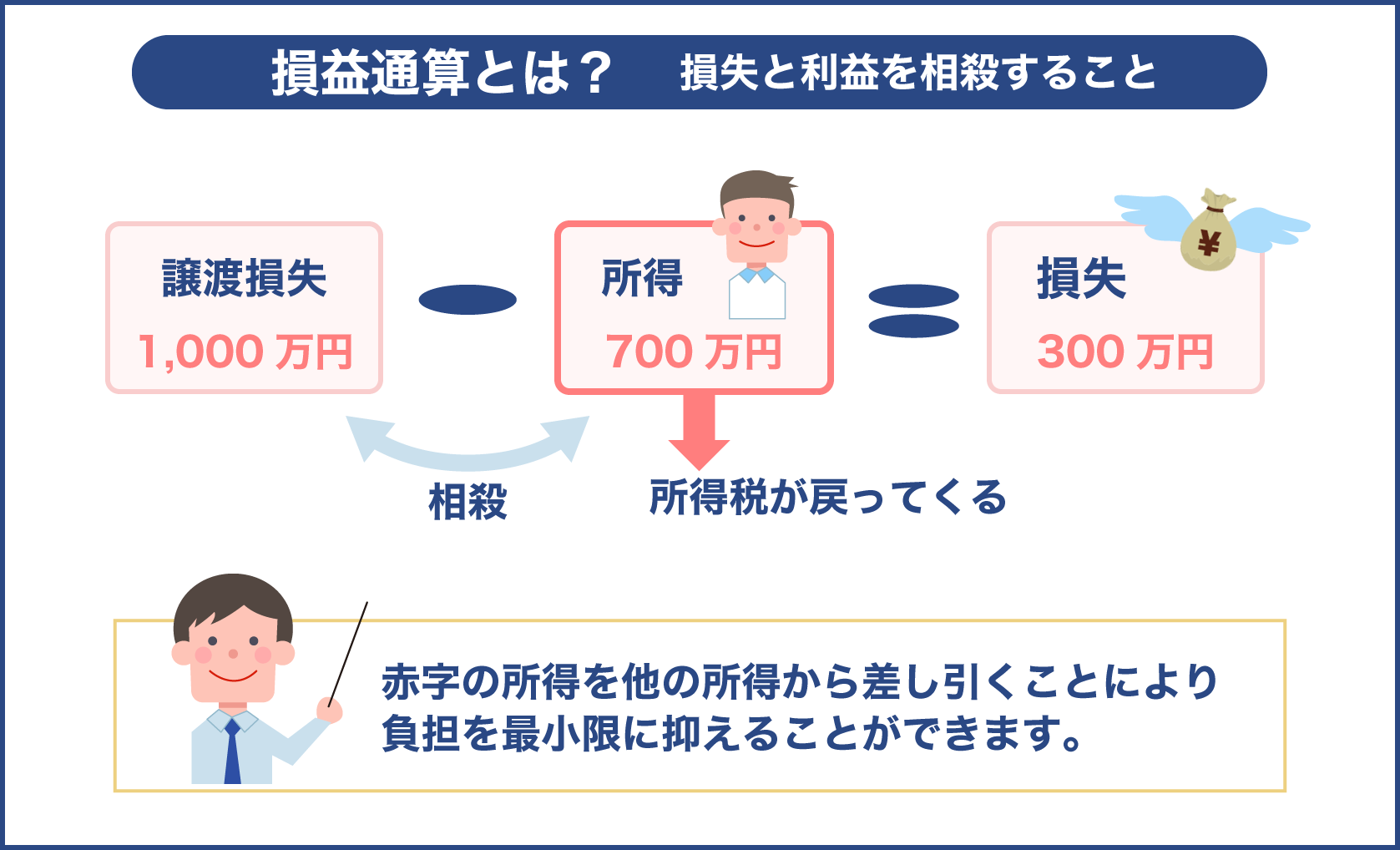

損益通算というのは、損失と利益を相殺することを言います。

自宅の買い換えで見た場合、自宅を売って出た損失と、自身の所得といった利益を相殺することになります。

こうすることで結果的に税金を安く抑えることが可能になります。

損益通算ができないと、多くのケースで譲渡損失が出てしまうこともあり、自宅の買い換えを控えようという人が増えてしまいます。

こうした事態を防ぐためにも、損益通算することで、マイホームを売って出た損失を他の利益と相殺し、税金を軽減することで活発に自宅の買い換えが行われるようにしています。

たとえば譲渡損失が1,000万円、自身の他の所得が700万円だった場合、1,000万円-700万円で300万円の損失という計算結果になります。

この場合、所得の700万円が相殺されて0になり、所得税が戻ってきます。

損をした分の税金が安くなり、負担を最小限に抑えられるのです。

自宅(戸建て・マンション)買換えによる繰越控除とは?

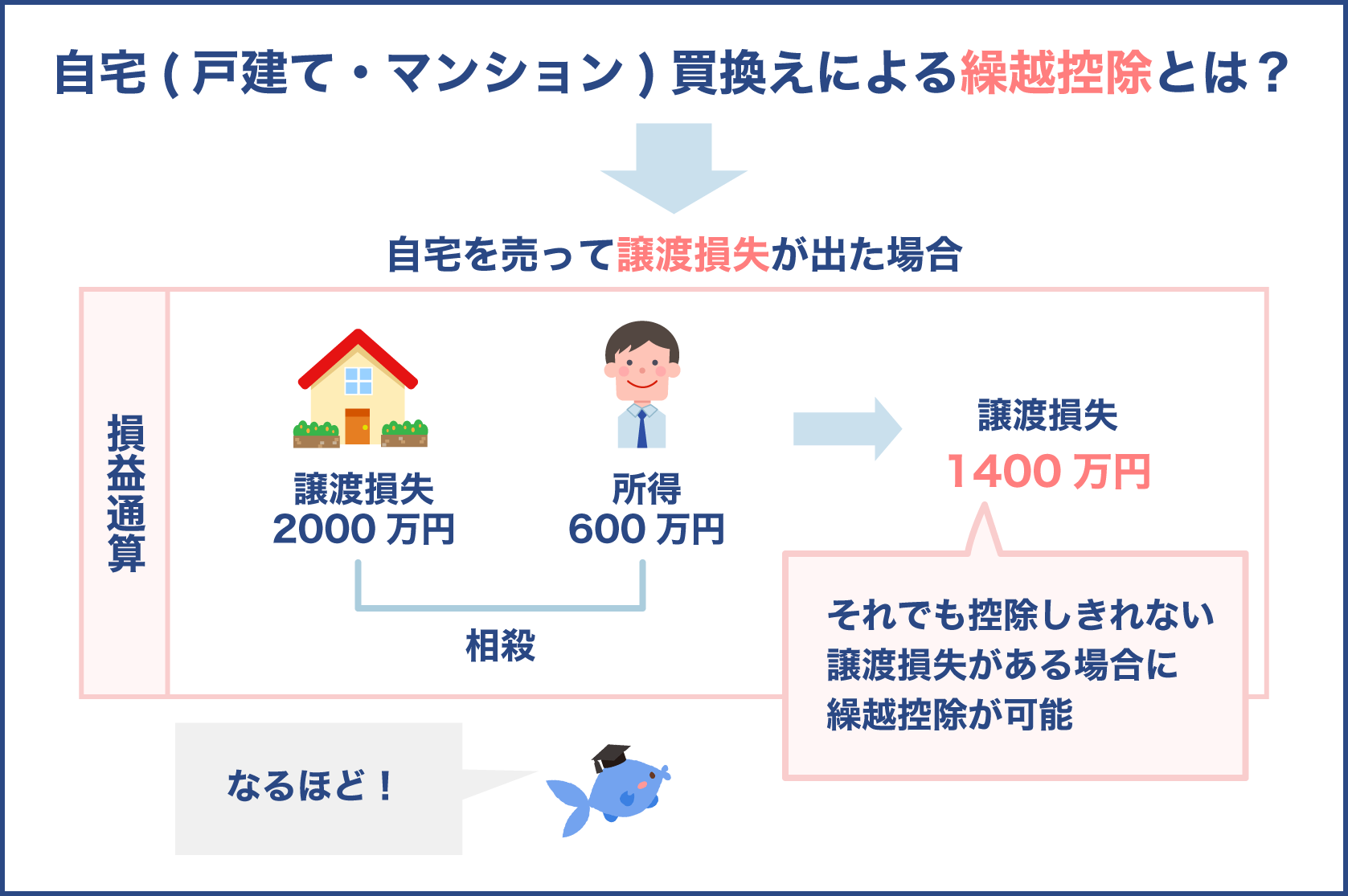

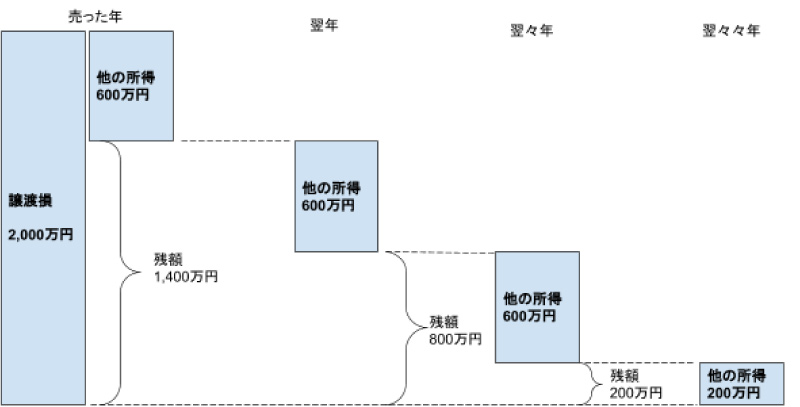

繰越控除というのは、複数年に渡って譲渡損失を所得から控除できる仕組みのことを言います。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例の場合、マイホームを売った年の翌年から3年間に渡って繰越控除が可能となっています。

ただし、繰越控除は損益通算をした時に控除しきれなかった譲渡損失がある場合のみです。

控除しきれない場合のみ、翌年以降3年に渡って引き続き控除しても良いというわけです。

そのためマイホームを売った年を含め、最長で4年間は所得から控除される可能性があります。

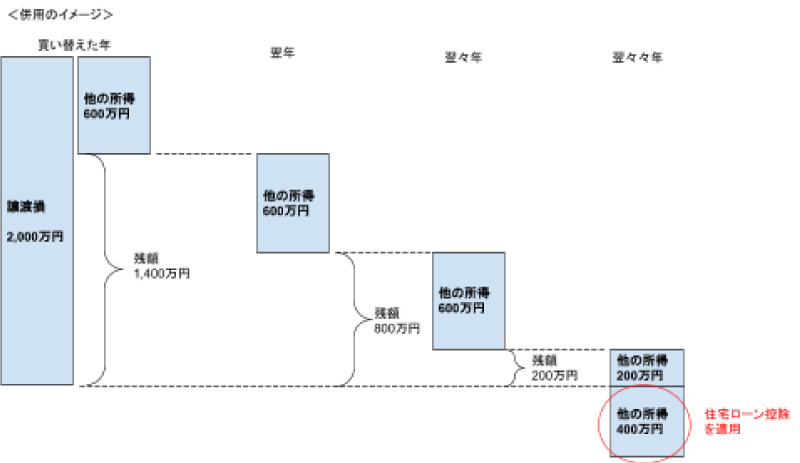

出典:国税庁 No.3203 不動産を譲渡して譲渡損失が生じた場合

たとえばマイホームを売って出た譲渡損失が2,000万円で、所得が600万円だとしましょう。

マイホームを売った年に2,000万円と600万円が相殺されますが、相殺されてもまだ1,400万円分の譲渡損失が残ります。

この1,400万円を翌年に繰り越し、改めて所得の600万円と相殺します。

これで譲渡損失は800万円となり、さらに翌年600万円と相殺します。

譲渡損失は200万円で、また600万円と相殺すると、ここでようやく譲渡損失が完全になくなります。

このように翌年から3年間、繰り越して控除を可能にするのが繰越控除という仕組みなのです。

譲渡損失、損益通算、繰越控除、どれもしっかり覚えておきたい言葉ですね

これらの言葉の意味を知っておけば、制度の内容も理解しやすくなります

譲渡損失の損益通算及び繰越控除の特例の適用条件について

税金が安くなるということで非常に便利な制度なのですが、利用するには条件を満たしていないといけません。

ここからはその条件について見ていきましょう。

条件には大きく分けて2つの種類があります。

- 適用のために必要な要件

- 適用されない・除外されてしまう要件

それぞれをしっかりと把握し、自分が売った家が特例を利用できるかどうかを見極めましょう。

出典:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

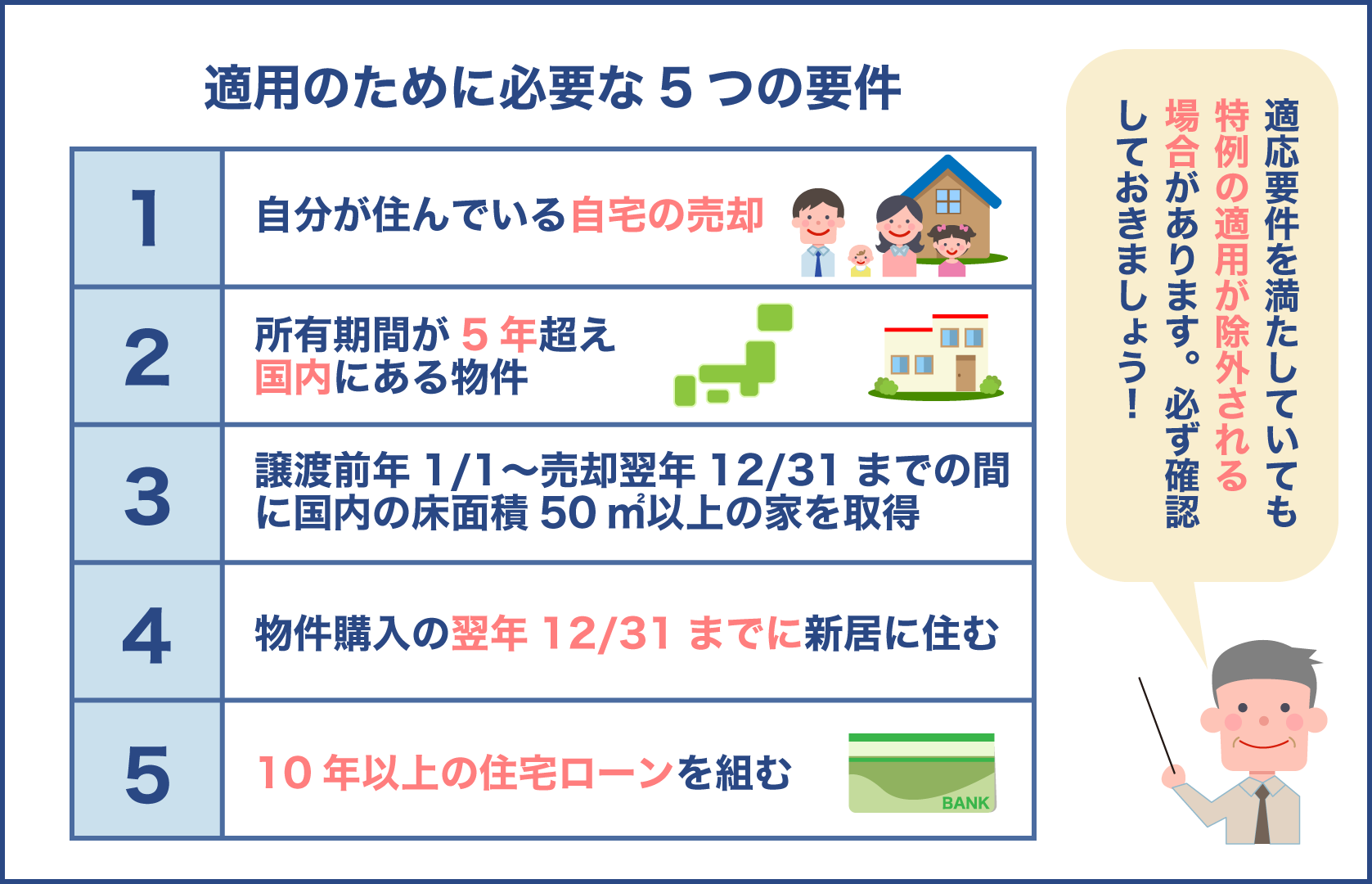

特例の適用のために必要な5つの要件

まずは特例を適用してもらうために必要となる要件から見ていきます。

1つ目の要件は、自分が住んでいる自宅を売ることです。

マイホームの買い換えにおける特例ですから、自分が住んでいる家でなければなりません。

すでに引っ越していて以前まで住んでいた自宅を売るという場合は、住まなくなった日から数えて、3年目の12月31日までに売却する必要があります。

また、家を取り壊して敷地のみを売却するという場合、特例の利用のために以下の条件すべてを満たす必要があります。

| 1 | 取り壊された年の1月1日の時点で、所有期間が5年を超えていること。 |

|---|---|

| 2 | 取り壊した日から1年以内に譲渡契約が結ばれ、さらに住まなくなった日から数えて3年目の12月31日までに売却すること。 |

| 3 | 取り壊しから譲渡契約を結ぶまでの間、家のあった敷地を駐車場として貸し出すなど、他の目的で提供したりしていないこと。 |

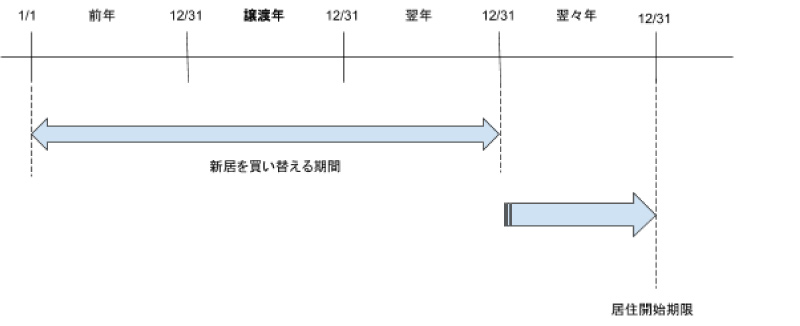

2つ目の要件は、譲渡の年の1月1日時点の所有期間が5年を超えていて、国内にある物件の譲渡であることです。

購入して自分の所有する家になってから、5年が経過していないといけません。

3つ目の要件は、譲渡の前の年の1月1日から、売却の年の翌年12月31日までの間に、国内にあり、床面積が50m2以上の家を取得することです。

自宅の買い替え時に使える特例ですから、古い家を売却後、新しい家を購入しなければダメですよという決まりです。

日本国内の家であり、かつ床面積についても条件があるので注意しましょう。

さらに買い替える期間も決まっています。

4つ目の要件は、新しい家を購入した年の翌年12月31日までに、新しい家に住む、もしくは住む見込みであることです。

新居を購入した後、次の年の年末までにはその新居に住まなければいけないのです。

5つ目の要件は、新居を購入する際に、10年以上の住宅ローンを組む必要があることです。

この要件があるため、特例を利用するには必ず住宅ローンを組んでいる必要が出てきます。

売却した代金で一括払いをしたようなケースでは、特例は適用されません。

特例の適用が除外されてしまうケース

上記の適用要件を満たしているとしても、特定のケースでは特例が除外、つまり使えなくなります。

どういった時に除外されてしまうのかもしっかりと把握しておきましょう。

まずは繰越控除が適用されなくなる場合です。

| 1 | 古い家、つまり売る自宅の敷地面積が500m2を超える場合 |

|---|---|

| 2 | 繰越控除が適用される年の12月31日時点で、新居において償還期間10年以上の住宅ローンがない場合 |

| 3 | その年の所得の合計が3,000万円を超える場合 |

こういったケースでは繰越控除を適用することができません。

繰越控除が適用されないだけですので、損益通算、つまり譲渡した年の利益と損失の相殺自体は可能です。

では次に繰越控除だけでなく、損益通算も適用されなくなる場合です。

| 1 | 古い自宅の売り主と買い主が親子だったり、生計を一つにする親族であるなど、特別な関係の場合 |

|---|---|

| 2 | 古い自宅を売却した年の前年、および前々年に以下の特例を利用している場合 |

| 3 | 古い自宅を売却した年、またはその前の年以前3年以内に、特定居住用財産の譲渡損失の損益通算の特例を利用する、利用した場合 |

| 4 | 古い自宅を売却する年の前の年以前3年以内に、別な自宅を売るなどしてマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を利用している場合 |

- 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

- 居住用財産の譲渡所得の3,000万円の特別控除

- 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

以上のようなケースでは、繰越控除も損益通算も適用されません。

特例の利用ができない形です。

売り主と買い主の関係が身内など、特別な関係である場合や、他の特例を利用している場合、別な自宅で特例を利用している場合などが該当します。

こうしたケースではたとえ特例の適用要件を満たしているとしても除外の対象となります。

自分では問題ないと思っていても、いざ申請したら特例が使えなかったということもありえるので注意しましょう。

どういった場合に特例が使えるのか、もしくは使えなくなるのか、それぞれを把握することが大切ですね

便利な特例ですが細かなルールがありますので、1つ1つを理解する必要があります

自宅を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を利用するにはどうすればいい?

ここからは特例を利用するための手続きについて見ていきます。

マイホームを買い替えて譲渡損失が出た場合、特例を申請することになりますが、そのためには確定申告をしなければいけません。

サラリーマンの方など、会社勤めをしていると普段は確定申告する機会はありません。

ですが特例の利用のためには必ず確定申告をしなければならないので、確定申告の方法についても覚えておく必要があります。

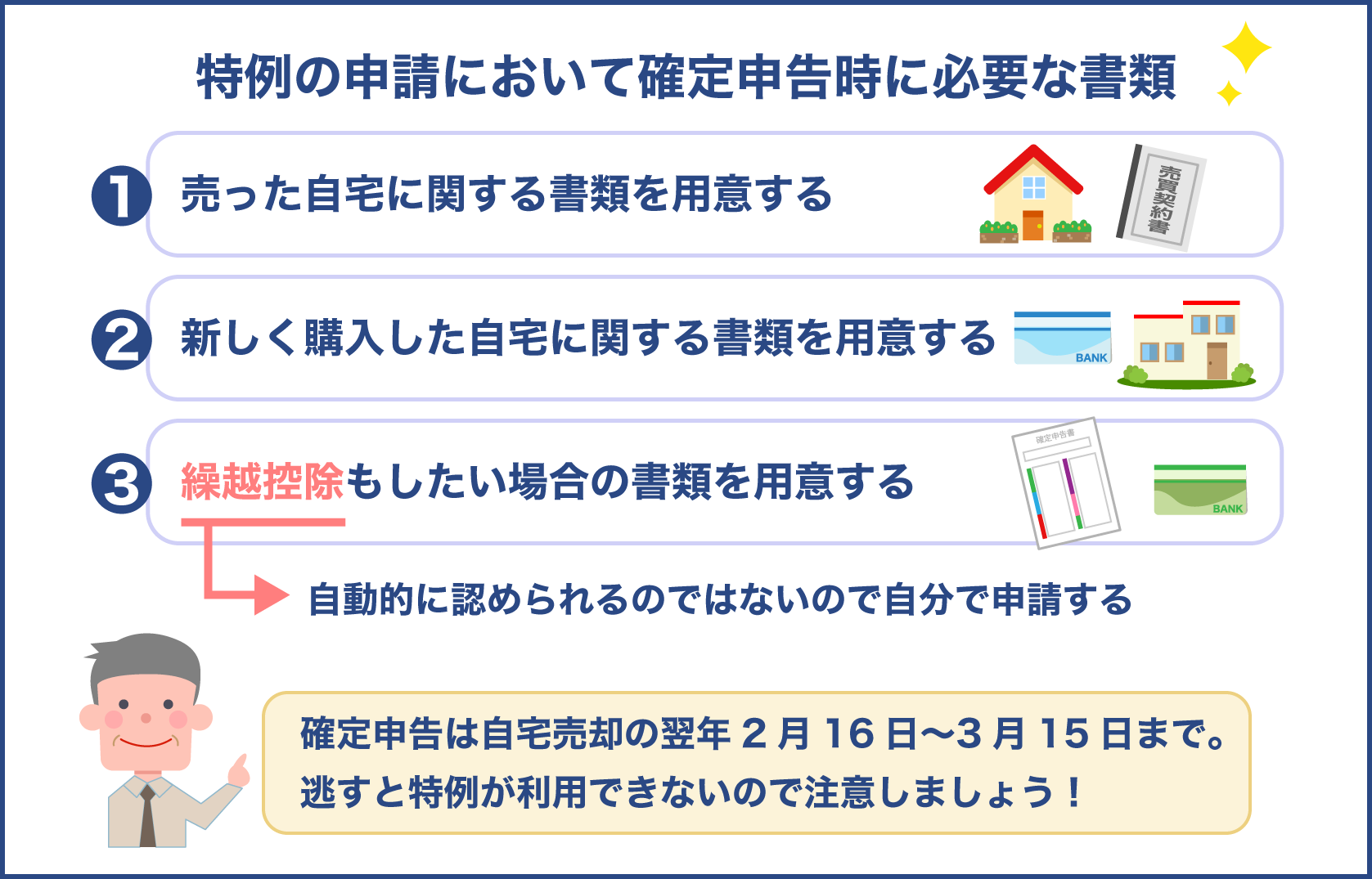

確定申告をするタイミングですが、古い自宅を売却した翌年の2月16日から3月15日までと決まっています。

1ヶ月しかありませんので、忘れないように注意しましょう。

このタイミングを逃せば申請ができず、当然ながら特例も利用できなくなります。

特例を利用できるのに申請をしないと、本来戻ってくるはずの税金が戻ってきません。

特例の申請において確定申告時に必要な書類

特例の申請においては、確定申告時に書類を揃えて提出しなければなりません。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例ではどのような書類が必要なのか見ていきましょう。

まずは売った自宅に関する書類です。

- 居住用財産の譲渡損失の金額の明細書

- 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 自分が住んでいる家で国内の家だと証明できる書類(戸籍の附票や住民票など)

- 自分が住んでいたと証明できる書類

- 登記事項証明書もしくは売買契約書の写し

以上のような書類が必要となります。

書類が用意できていなかったり、不備があれば申請も通りません。

非常に重要なものですから、確実に用意し、不備がないかもチェックしましょう。

次に新居、新しく購入した自宅に関する書類です。

- 登記事項証明書もしくは売買契約書の写し

- 住宅ローンの期間や残高を証明できる書類

- 確定申告の段階で新居にまだ住んでいない場合は、その旨が記載されており、かついつから住み始めるか予定日を記載した書類

以上の書類が新居に関する書類として必要になります。

まだ新居への引っ越しが済んでいない場合、その旨を記載した書類も用意することになるのがポイントです。

次に特例を利用し、繰越控除もしたい場合の書類です。

- 繰越控除を適用する期間の確定申告書

- 年末における住宅ローンの期間や残高を証明できる書類

繰越控除を行う場合、これらの書類を用意して提出します。

自動的に繰越控除が認められるわけではなく、自分で申請することになるので忘れないようにしましょう。

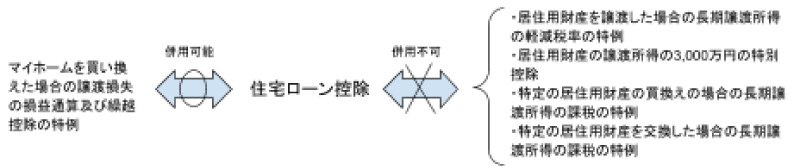

譲渡損失の損益通算及び繰越控除の特例は住宅ローン控除と併用することも可能

知っておきたいことの1つに、住宅ローン控除との併用が可能という点が挙げられます。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例、住宅ローン控除は同時に使えるのです。

併用することでさらに税金の負担を減らせることになりますので、積極的に活用しましょう。

ただし、損益通算をした結果、所得が0になる年は住宅ローン控除は使えません。

一般的には、損益通算や繰越控除を先に適用し、その後、残りの期間の住宅ローン控除を受けることになります。

譲渡損失の損益通算及び繰越控除の特例と併用が可能な住宅ローン控除とは?

ではマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例との併用が可能な住宅ローン控除とはどういう制度なのでしょうか?

正式な制度名は住宅借入金等特別控除といい、住宅ローン控除というのは通称です。

一般的には住宅ローン控除と呼ばれることが多いので、今回は通称である住宅ローン控除という呼び方で統一します。

住宅ローン控除は、マイホームを住宅ローンで購入した場合に、一定金額が所得税から控除される制度のことです。

所得税から控除されるという点では、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例によく似ています。

マイホームを購入する際の経済的な負担を抑えることが目的です。

こうした制度があることによって、よりマイホームを購入しやすくなります。

住宅ローン控除の適用要件を知ろう

住宅ローン控除にも適用のための要件が定められています。

要件を満たしていなければ利用できず、当然マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例との併用もできません。

適用要件として以下が定められています。

- 所得の合計が3,000万円以下であること

- 償還期間10年以上の住宅ローンが残っていること

以上が適用要件ですが、実はこれ以外にも新築物件の場合、中古物件の場合、リフォームや増築の場合でそれぞれ個別に適用要件が定められています。

まずは新築物件の場合です。

- 引渡し日から6ヶ月以内に住み始めること

- 床面積が50m2以上あり、かつ床面積の半分以上が自分自身の居住用であること(令和3年度の税制改正大綱において、床面積40㎡以上であっても所得金額が1,000万円未満であれば対象となる予定です)

- 居住を始めた年の前後2年、計5年の間に長期譲渡所得の課税の特例や居住用財産の譲渡所得の3,000万円の特別控除など他の特例の適用を受けていないこと

新築のマイホームを購入した場合、こうした適用要件も加わります。

他の特例の適用を受けていないこととありますが、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は併用が可能なので併用が可能です。

次に中古物件の場合ですが、下記いずれかを満たす必要があります。

- 木造住宅の場合は築年数20年以下、耐火建築物の場合は築年数25年以下であること

- 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの(耐震基準)に適合する建物であること

中古のマイホームを購入する場合、新築物件で紹介した要件に加え、これらの要件も満たす必要が出てきます。

より厳しい基準が設けられていると言っても良いでしょう。

最後に、リフォームや増築の場合です。

リフォームや増築を行うケースでは、新築物件の適用要件を満たすだけでなく、一定の工事に該当していることが求められます。

- 増改築・建築基準法に規定する工事であること

- マンションの専有部分の床・階段、または壁の過半に行われる工事であること

- 家屋・マンションの専有部分のうちリビング・キッチン・浴室・トイレ・洗面所・納戸・玄関・廊下の一室の床・壁の全部について行われる工事であること

- 耐震改修工事であること

- 特定のバリアフリー改修工事であること

- 特定の省エネ改修工事であること

これらに該当する工事であれば、リフォームや増築であっても住宅ローン控除が認められます。

ただし、リフォームや増築にかかった費用が100万円を超えていなければなりません。

100万円以下だと適用されないので注意しましょう。

譲渡損失の損益通算及び繰越控除の特例と住宅ローン控除は併用すべきか?

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例と、住宅ローン控除はそれぞれ申請することで併用が可能です。

どちらも所得税の控除が可能で、一定期間に渡り税金が安くなります。

このことを考えると、併用のための条件を満たしているなら併用すべきでしょう。

わざわざ併用しない理由は特にありません。

税金の支払いは安くなればなるほどお得です。

マイホームの買い替えを行う時点で、経済的には大きな負担がかかります。

譲渡損失が出ているということは、その分だけ損をしているわけですし、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例だけでなく住宅ローンの控除も活用しましょう。

税金の支払いを最小限にすれば、負担も減らせます。

控除額はどうやって計算すればいいのか?

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を利用することで所得税が控除されますが、具体的にいくら控除されるかを知るための計算方法も紹介します。

この特例における控除額というのは、譲渡損失の金額のことです。

つまり譲渡損失がいくらになるのかを計算すれば、その金額がそのまま控除額ということになります。

譲渡損失の金額を求めるには、以下の計算式を用いましょう。

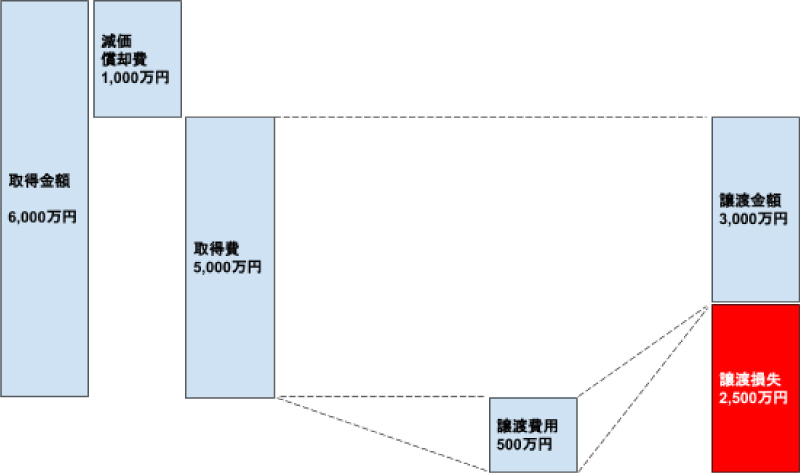

譲渡損失=(家の取得金額-減価償却費)-譲渡額+譲渡金額

マイホームを購入した時の金額から減価償却した分を引き、そこから譲渡費用を合計し、譲渡金額を引けば譲渡損失の金額がわかります。

譲渡金額というのは家を売却した時の金額で、譲渡費用というのは売却にかかった費用です。

譲渡費用については、不動産会社への手数料などが該当します。

たとえば6,000万円で購入し、減価償却費が1,000万円の家を3,000万円で売却、譲渡費用として500万円がかかったとしましょう。

これを計算式にあてはめると、(6,000万円-1,000万円)+500万円-3,000万円となります。

答えは2,500万円となり、譲渡損失の金額は2,500万円であることがわかります。

最終的に2,500万円が他の所得から控除されるわけです。

自身の所得と損益通算をしてみよう

上記で控除額を求めることができました。

次は自身の所得と損益通算をしてみましょう。

所得は600万円とします。

控除額が2,500万円ですので、所得の600万円と相殺すると所得は0円ということになります。

損失である控除額の方が金額が大きいので、相殺されて所得は0になるという考え方です。

所得が全くない状態になりますので、その年に源泉徴収された額は全額戻ってきます。

もし源泉徴収された額が50万円なら、50万円全額が還付される形です。

しかも2,500万円から600万円を相殺してもまだ1,900万円の控除額が残っています。

こうして残った譲渡損失に関しては翌年以降3年目まで繰越控除できると紹介しました。

翌1年目であれば、1,900万円から所得の600万円が相殺され、再び所得は0として計算できます。

翌2年目、3年目も同様に損益通算が行われ、自宅を売った年を含めて4年の間所得税が控除されるのです。

長期間に渡って税金の負担が軽くなる、これがマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例の大きな特徴でしょう。

ただし、これは譲渡損失が翌年以降も残っている場合のみであり、繰越控除できる状態でなければいけません。

譲渡損失の損益通算及び繰越控除の特例のために確定申告をするのが不安という場合

一般的な会社員などは確定申告をする必要がありません。

そのためマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例のために確定申告するとなっても、どうすれば良いかわからず不安という方も多いはずです。

今回、確定申告時に必要な書類の紹介もしていますが、それらを揃えて税務署で確定申告を済ませるというのは確かに大変な作業と言えるでしょう。

確定申告の時期も決まっていますし、マイホームの買い替えをはじめ毎日の仕事など、他にやるべきことも多く忙しい中で不慣れな作業をしなければなりません。

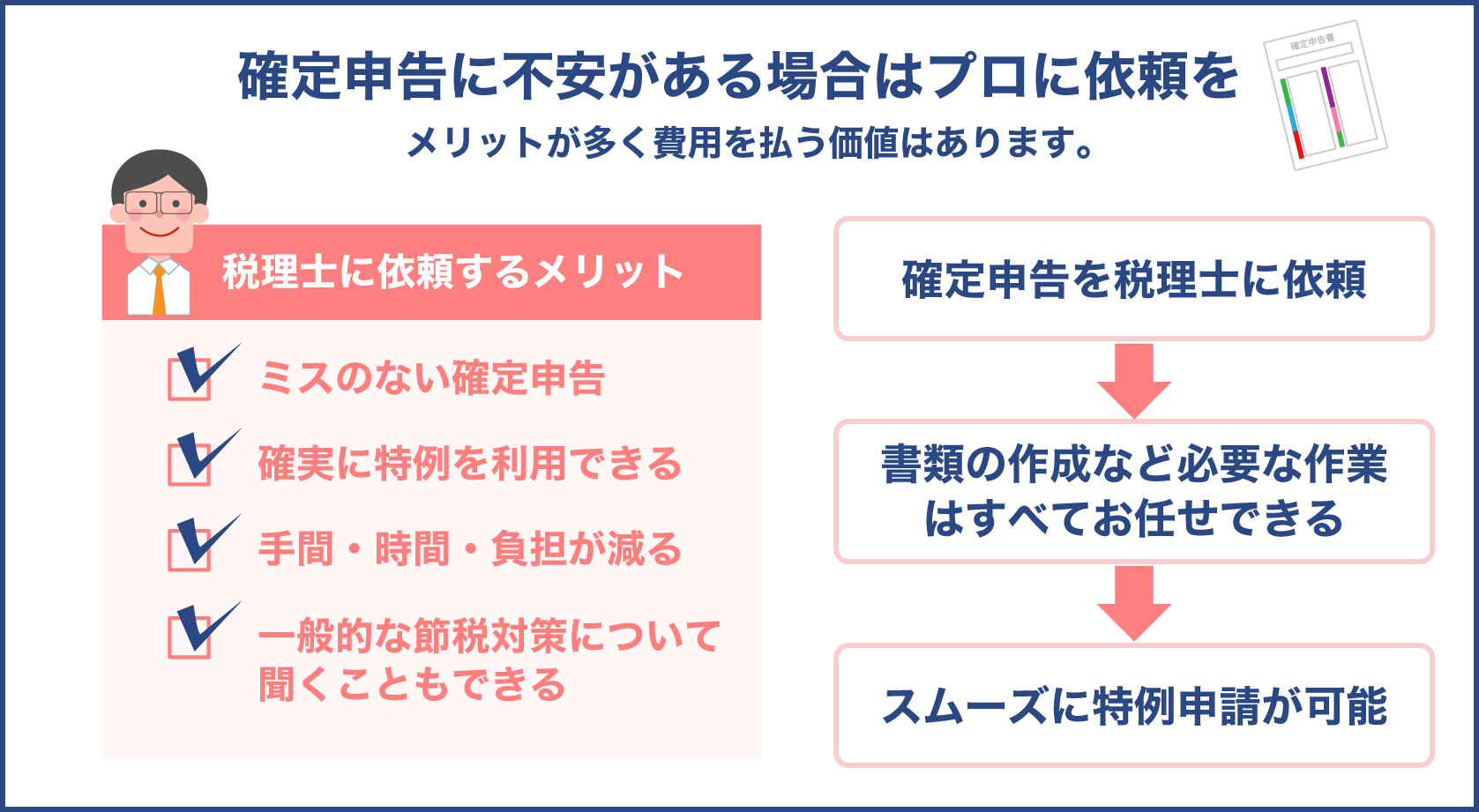

こうした場合、自分で確定申告をするのではなく、税理士に依頼するという方法もあります。

税理士に確定申告を代行してもらうことで、ミスなく確定申告を済ませ、確実に特例を利用できます。

しかも自分では作業をする必要がないので、負担も減りとても便利です。

税理士に依頼すれば費用はかかってしまいますが、費用を払うだけの価値はあると言えるでしょう。

もし自分で確定申告するのが不安、面倒だという場合、税理士への依頼も検討してみましょう。

確定申告を税理士に依頼してみる

確定申告を税理士に依頼すれば、基本的に必要な作業はすべてやってくれます。

必要書類の用意など、本人でなければできないことも一部ありますが、書類の作成などはプロである税理士に任せられます。

面倒な作業はほぼすべて任せっきりにできると考えてもらってかまいません。

だからこそ税理士に依頼することでメリットが生まれます。

また、確定申告に関してアドバイスなどもしてくれますから、ミスがなくなりスムーズに特例の申請が可能になります。

今回のようなケースでも、確定申告時に必要な書類を教えてくれたり、こちらが相談すれば特例そのものの説明などもしてくれるでしょう。

一般的な節税対策についても聞くことができますし、難しい専門的な分野のことについて、気軽に相談できる頼りになる存在です。

こうしたメリットを踏まえ、費用を支払って依頼する価値があるかどうかを検討しましょう。

税理士を上手に活用できれば、マイホームの買い替えに関する手続きがより簡単になります。

確定申告が必須だからこそ、税理士への依頼も考えるべきなんですね

確定申告は大変な作業ですから、無理をせずプロに依頼するのも良い方法です

まとめ

自宅を買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は、利用することで所得税の控除が受けられます。

最長で売却した年の翌3年目まで適用され、税金の負担が軽くなります。

注意したいのは自宅を買い替えて損失が出たら自動で適用される制度ではなく、自己申告が必要であるという点です。

会社員で普段は確定申告をしない方であっても、この特例を利用するなら確定申告をし、特例の申請手続きを行う必要があります。

手続きをし、申請が認められて初めて所得税が控除されるのです。

人によっては初めての確定申告にもなるでしょう。

手続きに不安があるという方は、税理士に依頼して確定申告を代わりにやってもらうというのも選択肢の1つです。

いずれにしても確定申告を正確に行い、スムーズに控除が受けられるようにしましょう。

こうした便利な特例を使いこなすことで、税金の負担を最小限に押さえながら理想の新居に移ることができます。