住宅ローン返済中なのに何らかの理由で引っ越さなければいけない時があるかもしれません。

もしローン返済中に引っ越しをするときに気をつけたいのが住宅ローン控除の手続きです。

住宅ローン控除を受けている元の家から、新居へ引っ越した場合にすべき手続きの方法や揃えるべき必要書類について調査してみました。

災害が原因で引っ越すケースや引っ越しを機会に住み替えるケースの住宅ローン控除についても情報を掲載しているので参考にしてください。

転勤や災害が理由でやむなく引っ越さなければいけないことってありますよね

そうなんです。だから住宅ローン控除の手続き方法について知っておくことは大切なんですよ

目次

住宅ローン控除ってどんな制度なの?

最初に住宅ローン控除とはどんな制度なのかおさらいしておきます。

住宅ローン控除は、住宅ローンを支払っている人がローン減税を受けられる制度です。

最大で10年間住宅ローンの減税を受けることができます。

消費税が10パーセントになった2019年10月1日から2020年12月31日の間に家を購入した人は、増税後の移行期間ということで控除期間が3年延長されています。

最大13年間の控除を受けられるのです。

住宅ローン控除で受けられる減税はローン残高の1パーセントです。

もしローン残高が3500万円残っているなら1年間に35万円が控除されます。

年間に受けられる控除の限度額は40万円となっているため、残高が4500万円あっても40万円までしか控除は受けられません。

ただし、長期優良住宅に認定されている住宅を購入した場合は、年間50万円までの控除を受けられます。

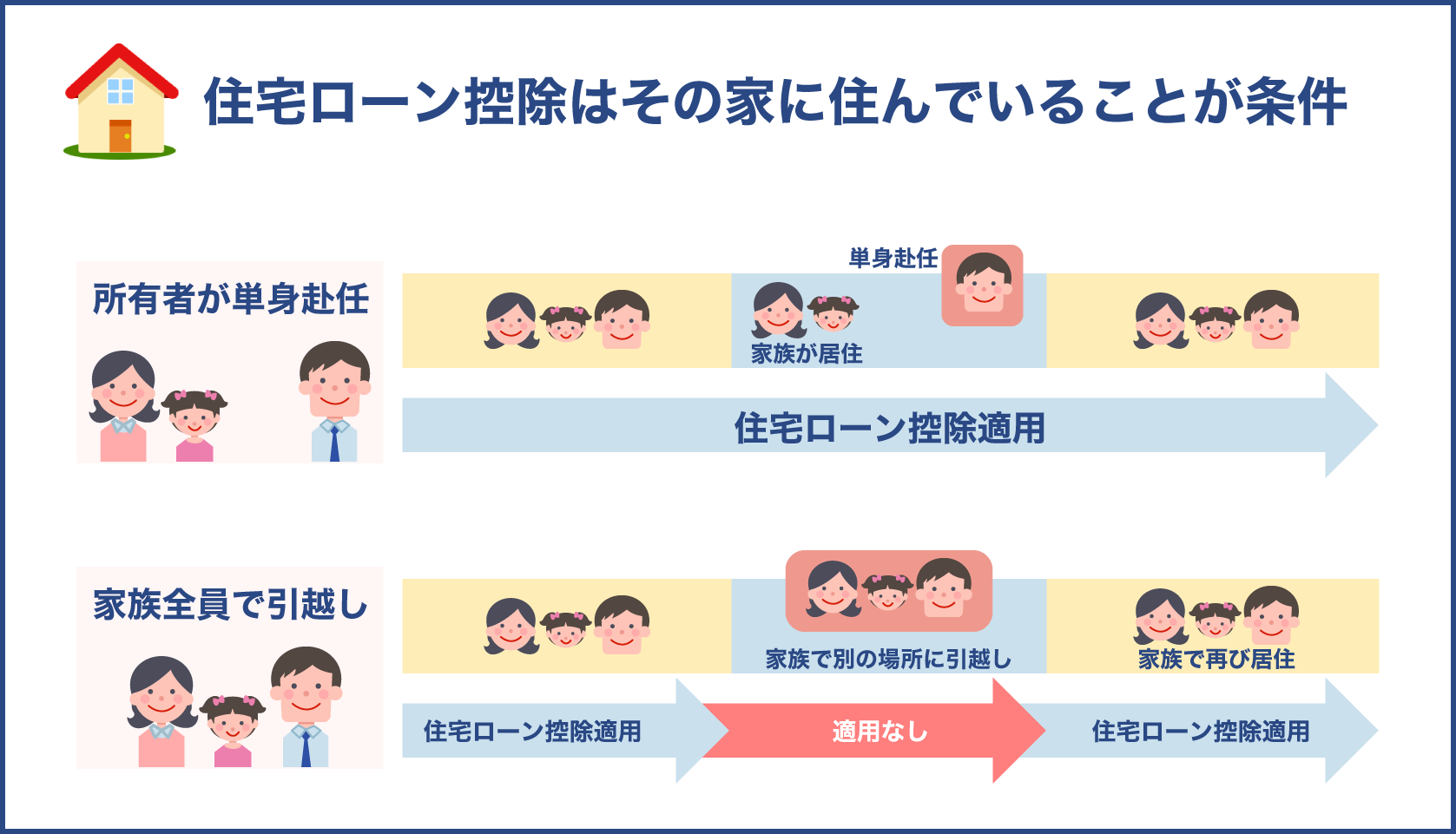

住宅ローン返済中の引っ越しで住宅ローン控除は適用される?

減税金額が大きい住宅ローン控除ですが、引っ越しをしても適用されるのでしょうか。

まず覚えておきたいのが、住宅ローン控除が適用されるにはいくつかの条件があることです。

主に下記の条件を満たしている必要があります。

- 居住用家屋

- 半年以内に購入した家に住んでいる

- 購入年の12月31日まで購入した家に住んでいる

住宅ローン控除の条件で大切なのは、家が居住用家屋であって、実際に所有者が住んでいることです。

この条件に照らして考えると引っ越して家に住まなくなるなら、住宅ローン控除が適用されないことになります。

しかし、幾つかのパターンでは引っ越しても適用されるのです。

これから3つのパターンについて考えてみましょう。

- 単身赴任するケース

- 家族全員で引っ越すケース

- 家を買った直後に引っ越すケース

それぞれのケースについて解説していきます。

単身赴任するケース

家の所有者が転勤で単身赴任するケースがあります。

夫だけが転勤し、他の家族はそのまま元の家に住み続けるパターンです。

このケースでは住宅ローン控除が適用されます。

住宅ローン返済中の家にまだ家族が住んでいるため控除の適用が認められるのです。

ローン控除の適用条件には下記の内容が含まれています。

- 家屋の所有者が転勤などのやむを得ない事情により、配偶者や扶養親族と日常を共にしない場合

- 住宅取得の半年以内に親族が入居し、引き続き住んでいる

- やむを得ない事情が解消した後は家屋の所有者が住宅に居住する

上記の条件を単身赴任の場合は満たすので、引き続き住宅ローン控除を受けられます。

条件に書かれているやむを得ない事情には転地療養も含まれるので、病気のケアのために一定期間自宅とは別の場所で治療を受けるときにも住宅ローン控除を受け続けられます。

より詳しい要件は国税庁のホームページからご確認ください。

単身赴任するケースでのローン適用期間を表にまとめました。

| 居住期間 | 単身赴任期間 | 再入居期間 |

|---|---|---|

| 適用 | 適用 | 適用 |

単身赴任するケースでは、所有者が家を出る前から再び戻ってくるまでの全期間に渡って適用を受けられます。

家族全員で引っ越すケース

家族全員で引っ越しをするケースではどうなるのでしょうか。

平成15年度の法改正によって、この場合でも住宅ローン控除が認められるようになっています。

しかし、控除が適用されている住居に住んでいる期間のみです。

住宅ローン控除の適応期間を表からご覧ください。

| 居住期間 | 転勤期間 | 再入居期間 |

|---|---|---|

| 適用 | 不適用 | 適用 |

転勤などが理由で家族全員引っ越しをしても、元の住居に住んでいる間は控除を受けられます。

住宅ローン控除は10年間ですが、家に不在の期間はカウントされません。

最初の居住期間が7年で、転勤期間が3年だとしても控除適用の10年間を使い切る訳ではないのです。

残っている3年の控除期間は再入居期間に適用されます。

住宅ローン控除の条件を見ると、一定の手続きをしている人だけが控除の再適用を受けることができます。

手続きをしていないと減税の恩恵が受けられないため、手続き方法について知っておくことが大切です。

後ほど手続き方法を詳しく紹介していきます。

転勤以外の理由で、家族全員が引っ越すケースでも同じ再適用が受けられるのでしょうか。

控除の条件を見ると、転勤やその他これに準ずるやむを得ない事由の場合、と書かれています。

つまりやむを得ないと判断される別の理由があれば適用されると考えられます。

詳しくは税務署や自治体へ確認してください。

家を買った直後に引っ越すケース

次に、家を買った直後に辞令が出て急遽転勤をしなければいけないケースについて考えます。

住宅ローン控除の条件には、購入年の12月31日まで家に住んでいることと書かれています。

しかし、家を買った直後の転勤では年末まで家に住むことが難しいことがあります。

この場合でも、もし下記の要件を満たしているなら購入直後の転勤でも住宅ローン控除が受けられます。

- 住宅ローン控除の適用を受けている

- 勤務先からの転任の命令、その他これに準ずるやむを得ない事由がある

- 居住しなくなる日までに所定の手続きをしている

- 再適用を受ける最初の年に所定の手続きをしている

大前提として住宅ローン控除の適用を受けていることが条件になります。

また、転勤などのやむを得ない事情とあるので自己都合故の転居は認められません。

転勤前と後に所定の手続きをしていることが大切です。

この手続きについては別の項で説明します。

上記の条件を満たしているなら、購入直後の引っ越しでも住宅ローン控除を受けられます。

詳しい内容については国税庁のホームページをご確認ください。

ローン控除の適用期間は下記の表から参照できます。

| 転勤前 | 転勤期間 | 再入居期間 |

|---|---|---|

| 適用 | 不適用 | 適用 |

転勤している間は控除が適用されませんが、再入居した段階から再適用されます。

災害で引っ越す場合に住宅ローン控除は適用される?

災害で引っ越さなければいけなくなった場合に、継続して住宅ローン控除が受けられるのか説明します。

平成28年度までは地震や津波などに被災しても、12月31日までに居住していなければならないという条件がネックになってローン控除が適用されませんでした。

しかし、東日本大震災の後に法改正があり、災害の場合は引き続き住宅ローン控除が適用されるようになりました。

再建支援法適用者として認定されている人が新しく家を購入した場合、以前の家の住宅ローン控除と新しい家の住宅ローン控除を重複して受けることが可能です。

転勤や災害などのやむを得ない事情なら、住宅ローン控除が適用されるのは安心できます

控除の再適用のためには手続きが必ず必要になります。これから手続き方法について説明していきます

はい!お願いします

引っ越しするときの住宅ローン控除の手続き方法

引っ越しするときの住宅ローン控除の手続き方法を紹介します。

手続きに必要な書類とは?

引っ越しに関係した住宅ローン控除の手続きに必要な書類を表にまとめました。

| 書類名必要なタイミング書類名 | 入手場所 | 必要なタイミング |

|---|---|---|

| 転任の命令等により居住しないこととなる旨の届出書 | 税務署 | 引越し前 |

| 未使用分の年末調整のための(特定増改築等)住宅借入金等特別控除証明書 | 控除を受ける前に税務署から交付される | 引越し前 |

| 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | 国税庁のホームページからダウンロード | 引越し前 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書(再入居者用) | 税務署 | 引越し後 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関 | 引越し後 |

| 源泉徴収票 | 給与を得ている会社 | 引越し後 |

| 住民票の写し | 役所 | 引越し後 |

| 登記簿謄本または抄本 | 法務局 | 引越し後 |

手続きは引っ越し前と引っ越し後に必要です。

まずは引っ越し前の手続きについて考えてみましょう。

引っ越し前の手続き方法

住宅ローン控除が再適用されるために必要な引っ越し前の手続きを説明していきます。

引っ越し前に手続きが必要なのは、家族全員で引っ越す場合です。

家族全員で別の家へ引っ越すときには、転任の命令等により居住しないこととなる旨の届出書を用意します。

届出書は税務署においてありますし、国税庁のホームページからダウンロードすることも可能です。

書類は現在控除の適用を受けている家に住まなくなる日までに税務署に提出しなければなりません。

税務署には下記の二つの書類も併せて提出してください。

- 未使用分の年末調整のための(特定増改築等)住宅借入金等特別控除証明書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

引っ越し後の手続き方法

続いて引っ越し後の手続きについて説明します。

引っ越し後の手続きが必要なのは、家族全員で引っ越すケースと単身赴任するケース、そして購入年に引っ越しをするケースです。

確定申告書を提出する際に、住宅借入金等特別控除額の計算明細書(再入居者用)と家族全員分の再入居後の住民票を添付してください。

登記簿謄本または抄本も添付する必要があります。

手続きは、住宅ローン控除の再適用を受ける最初の年に行っていなければなりません。

引っ越しで住宅ローンを借り換えたら住宅ローン控除はどうなるの?

引っ越しをしたタイミングで、より低金利の住宅ローンへ借り換えることがあるかもしれません。

住宅ローンの借り換えをしたときに住宅ローン控除は継続して適用されるのでしょうか。

厳密に言えば新たなローンに対して住宅ローン控除は適用されません。

なぜなら住宅ローン控除は、家を買うための資金調達を目的としたローンを支援する制度だからです。

借り換え後のローンは既存の住宅ローンを支払うことが目的になっているローンなので、住宅ローン控除の対象とはならないのです。

しかし、下記の2つの要件を満たせば借り換え後のローンに、引き続き住宅ローン控除を適用させられます。

- 借り換え後のローンが当初の住宅ローンの返済ためであることが明らかな場合

- 借り換え後のローンの返済期間が10年以上の場合

住宅ローン控除が適用されるからといって、適用期間が新たにカウントされることはありません。

すでに3年間の適用を受けていたら、借り換え後は今までの3年間から続けてカウントされます。

リセットされて再び1年からカウントされることはありません。

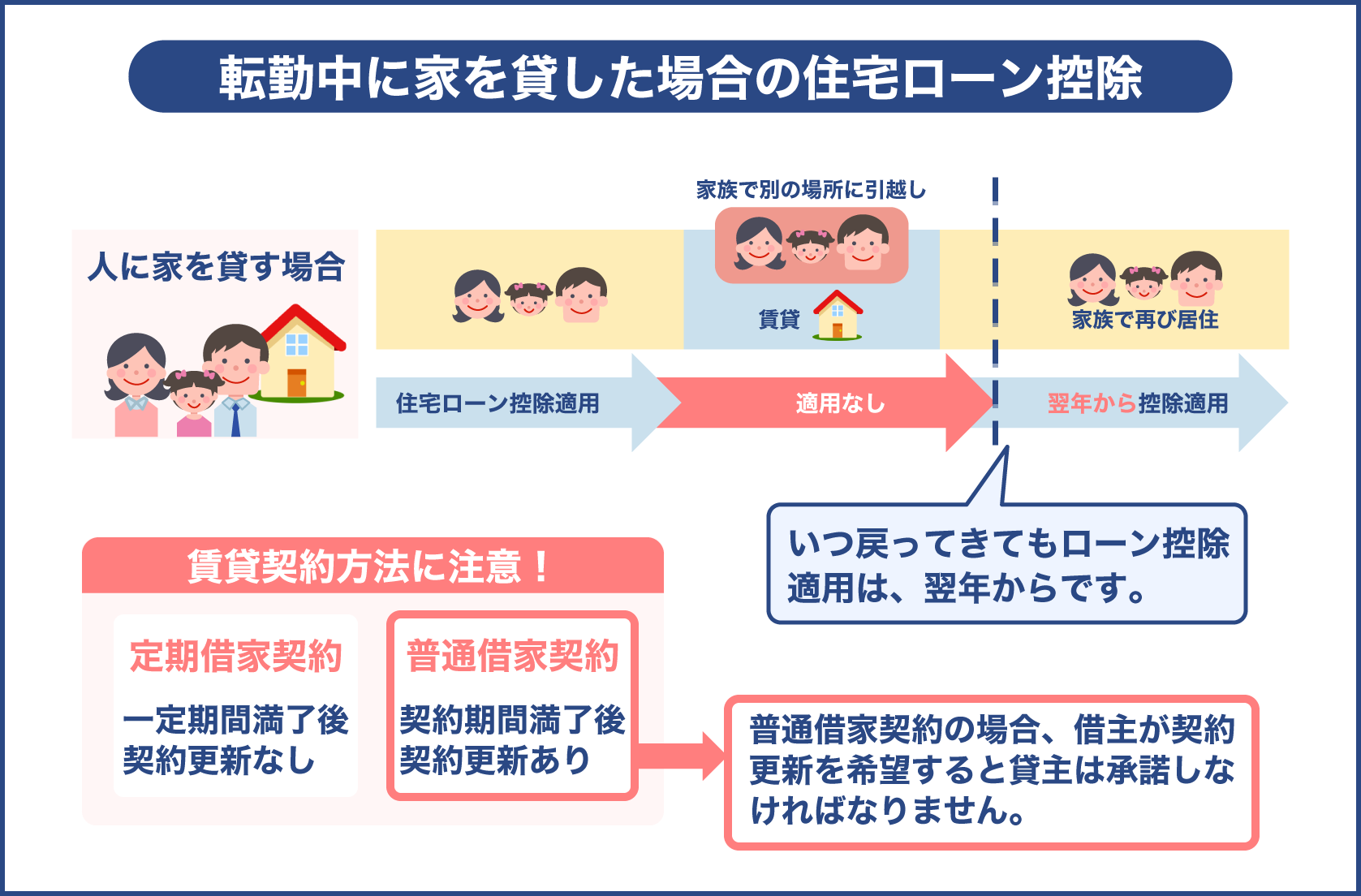

引っ越し後に賃貸すると住宅ローン控除は適用できないのか

転勤などのやむを得ない事情で引っ越しをした後に、家を空けたままにするのではなくて賃貸にすることがあります。

家を賃貸にしたら住宅ローン控除は適用されるのか考えてみます。

賃貸するときに気をつけること

賃貸にしていても、元の家に戻ってきたなら住宅ローン控除の再適用を受けられます。

気をつけなければいけないのは、住宅ローン控除の再適用は戻ってきた翌年からになるということです。

家にいない間に他の人が住んでいる期間、住宅ローン控除は適用されません。

借主が住んでいる年は控除が適用されない年になります。

どんなに1年の早い段階で貸主が家に戻ったとしても控除は適用されず、再適用は翌年からです。

別の注意点は、借主とする賃貸借契約の種類です。

賃貸借契約には二つの種類があります。

- 定期借家契約

- 普通借家契約

住宅ローン控除の再適用を受けたいときには、借主と定期借家契約を結ぶべきです。

定期借家契約を結ぶべき理由を説明する前に、2つの契約の違いについて確認しておきましょう。

定期借家契約と普通借家契約は何が違う?

定期借家契約とは、一定期間だけ賃貸借契約をすることです。

一定期間を満了した後の契約更新はありません。

例えば、今から1年間の定期借家契約を結んだら、1年後の契約更新のオプションはない契約となります。

普通借家契約は、契約期間満了後の更新があります。

契約期間が1年だとすると、1年を満了した段階で契約更新のオプションが存在します。

普通借家契約は借主に大きな権利があります。

借主が契約期間を満了する前に、次も契約を更新したいといったなら貸主は更新をしなければなりません。

貸主が契約を更新したくない場合には、借主に立ち退き料を払わなければいけません。

つまり、転勤期間中に普通借家契約で賃貸した場合、家に戻ろうとしても借主が家から出て行きたくないといったら立ち退き料を支払わなければいけなくなるのです。

反対に、定期借家契約で契約をしていたら、契約期間満了後に借主にスムーズに家から出て行ってもらえます。

そして、住宅ローン控除の再適用を翌年から受けられます。

転勤の際に賃貸にするときには、定期借家契約を選んでください。

転勤している間に賃貸にするときには注意が必要ですね

賃貸借契約の種類を定期借家契約にすることだけを覚えておいてください

ローン返済中に住み替えたら住宅ローン控除は受けられない?

住宅ローンを返済中に家を住み替えても住宅ローン控除の適用を受けられるのでしょうか。

転勤のために引っ越した後、事情が変わって転勤先の地域に住み続けなければいけないことがあるかもしれません。

元の家に戻ることがないので、家を売って転勤先に新しい家を買うことにします。

住み替えのケースで、新居に再び住宅ローン控除を適用できるか考えてみましょう。

結論から言うと、住み替えの際に住宅ローン控除は受けられます。

控除を受けるためには、下記のポイントを考慮する必要があります。

- 半年以内の入居

- 床面積

- 所得金額

- 住宅ローンの返済期間

- 他の特例との併用

各ポイントについて説明していきます。

半年以内の入居

転勤先に新しい家を購入したなら、新居に半年以内に入居しなければなりません。

住宅ローン控除は別荘ではなく住居に適用されるため、半年以内に住み始めなければいけないのです。

新居に住み始めたなら12月31日まで継続して住む必要があります。

住宅ローン控除の審査の際には年末の時点での住民票を確認するからです。

床面積

引っ越し先で購入した家の床面積に気をつけてください。

床面積が50㎡以上でなければ住宅ローン控除を受けることができません。

控除対象となる家は住居だけで店舗は含まれないため、床面積の2分の1以上は居住用である必要があります。

マンションを購入したときには床面積は家の専有部分だけとなります。

廊下や階段などの共有部分は床面積には含まれません。

所得金額

控除を受ける年の合計所得金額が3000万円以下である必要があります。

住宅ローン控除は所得額が少ない人がマイホームを買えるようにするための制度です。

そのため、所得が3000万円以上ある人は支援の対象とはなりません。

所得が3000万円も自分はないから大丈夫だと思うかもしれませんが、所得とは年収だけのことではありません。

株式配当や家賃収入、不動産を売った譲渡所得なども含まれます。

不動産を持っている人や副業をしている人などは、所得が意外と大きくなることがあるので注意してください。

住宅ローンの返済期間

新居の住宅ローンの返済期間が10年以上なければなりません。

元の家を売った資金を頭金に充てられるので短いローンにしようと考え、10年未満の返済期間にしてしまうと住宅ローン控除の対象から外れてしまいます。

親族からお金を借りて10年かけて返済していく方法も、控除の対象にはならないので気をつけてください。

一方、勤務先から資金を借りてローンを組んだ場合は対象となります。

勤務先とローン契約を組む際に注意すべきなのは金利です。

無金利や0.2パーセント未満の低金利は控除の対象となりません。

他の特例との併用

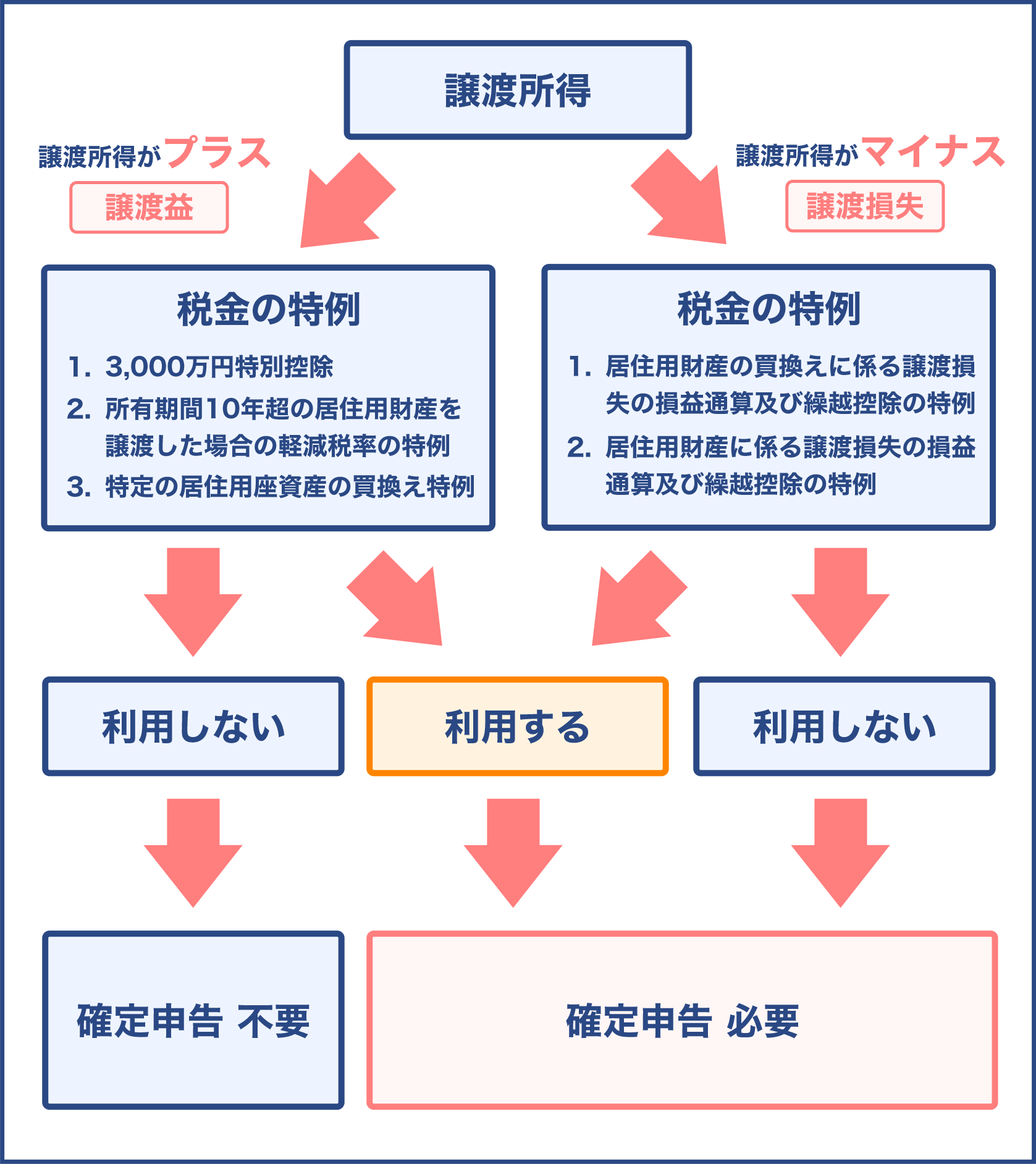

転勤先で家を購入する際に、元の家を売却することがあるでしょう。

家を売却すると譲渡所得を得たことになって、所得税が発生します。

課税譲渡所得を計算するには、物件を購入したときの取得費や物件を売却したときの費用を売却収入から差し引きます。

ほとんどの場合は、課税譲渡所得の金額が小さくなって税金が発生しないか、少額の税金が課される程度です。

しかし、家が高く売れて大きな利益が出たときは課税譲渡所得の金額が高くなります。

譲渡所得の金額が高くなった場合に減税措置を利用すると、住宅ローン控除が使えなくなるので気をつけてください。

ローン返済中の住み替えをスムーズにする方法

ローンの返済中の住み替えをスムーズにするために知っておきたい情報をまとめてみました。

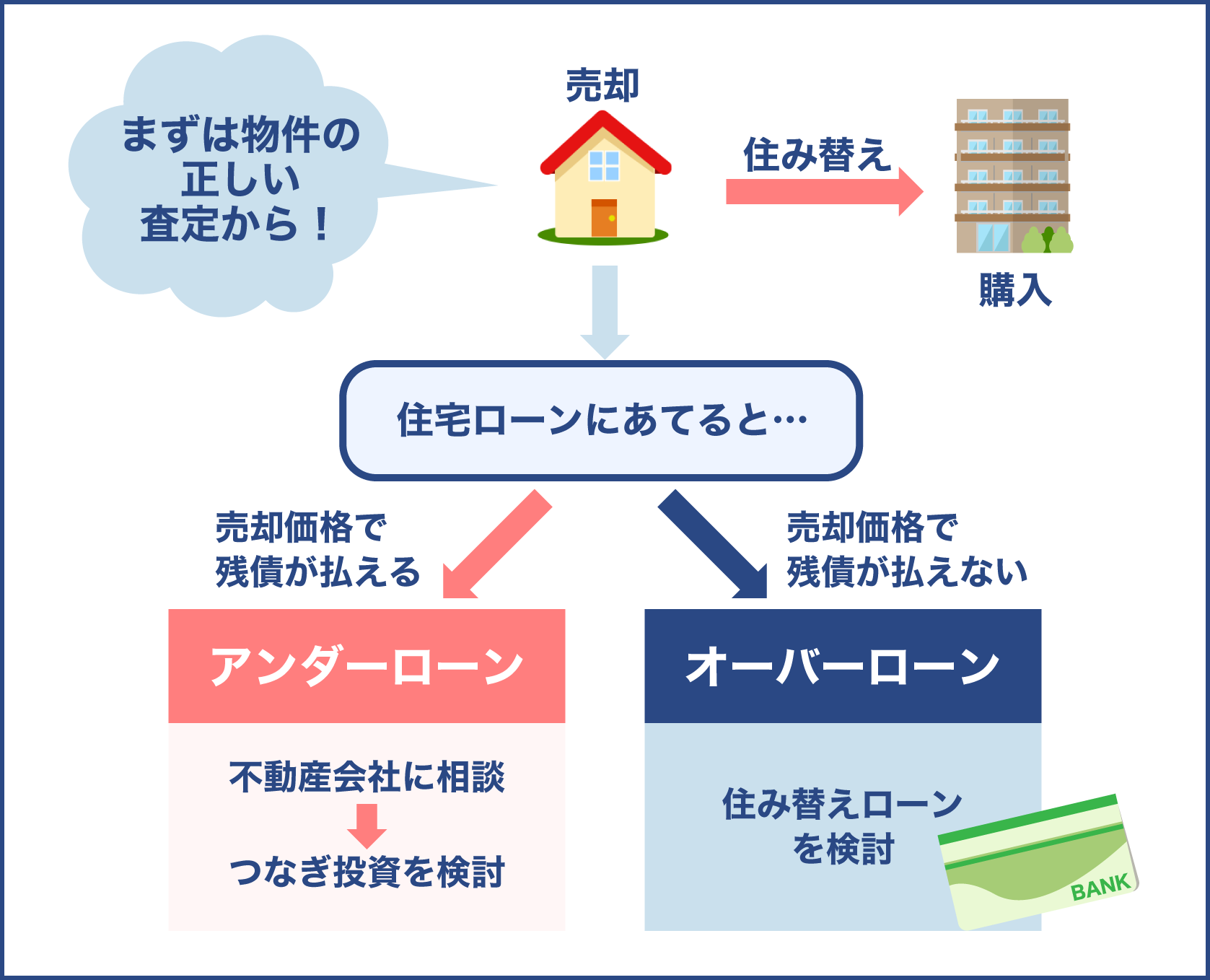

売るときに確認するポイント

元の家を売るときに確認するポイントは2つあります。

- 家の売却価格

- 住宅ローンの残債

家がいくらで売れるのか正確な査定価格を知る必要があります。

査定価格が分かると、家を売ったお金で住宅ローンの残債が支払えるかどうかが分かります。

売却収入で住宅ローンの残債を支払わなければ、元の家の売却が完了しません。

ローンが残っている家には抵当権が付いているからです。

抵当権とは、家が債権者の担保となっていることです。

債権者が持っている抵当権を外すことが売却を完了させる条件になります。

抵当権を外すためにも、家の売却価格と住宅ローンの残債の金額がポイントになってきます。

売却価格で残債を払えることをアンダーローンと呼び、売却価格が残債に届かないことをオーバーローンと呼びます。

それぞれのケースで家を売る方法を説明します。

アンダーローンの家を売る方法

アンダーローンなら家を売ることはそこまで難しくありません。

不動産会社などを通して買い主を見つけてもらい、家の売買契約を行います。

買い主がすぐに見つからないときには、つなぎ融資を検討してください。

つなぎ融資とは、元の家の住宅ローンと新居のローンが二重にならない借入の方法です。

最初の家の売却利益が手元に来る前に、新居の支払いが来るケースで使えるローンの方法です。

つなぎ融資は大手の不動産会社が提供しているので、住み替えをするときにはつなぎ融資のサービスがあるかどうか、不動産会社を選ぶ基準にしても良いでしょう。

依頼する不動産会社がつなぎ融資を扱っていると、住み替えのタイミングがずれてもスムーズに新居へ引っ越せます。

オーバーローンの家を売る方法

オーバーローンの時には住み替えローンを使ってください。

住み替えローンとは元の家の残債を新居の住宅ローンへ組み込む方法です。

具体例で考えてみましょう。

元の家の売却収入をローン返済に充てても、残債が500万円残ったとします。新しい家の購入価格は2900万円です。

2900万円の購入価格に500万円の残債を足して、3400万円の住宅ローンを新たに組むのです。

しかし、覚えておきたいのが住み替えローンの審査はとても厳しいということです。

借金をしている状態で新しいローンを組む訳なので、金融機関による審査が厳しくなります。

年収が高い人や知名度の高い企業に勤めている人は審査に通りやすいです。

住み替えローンを検討するときには、早めに不動産会社や金融機関に相談してみましょう。

オーバーローンの状態で、とりあえず元の家を賃貸にして残債を減らしていくという方法を提案してくれるかもしれません。

引っ越し後の住み替えで住宅ローン控除を受けるときの注意点

住み替えをして引っ越し後に住宅ローン控除を受けるときの注意点を紹介します。

過去の特例

新しい家に引っ越した年とそれ以前の2年間に、元の家で何らかの特例を受けていると住宅ローン控除を利用できません。

住宅ローン控除と併用できない特例について考えてみます。

住宅ローン控除と併用できない特例

住み替えの際に発生しやすい問題が、3000万円特別控除と住宅ローン控除の併用ができないことです。

元の家を売るときに譲渡所得が高くなり、3000万円特別控除の適用を受けると新居で住宅ローン控除が受けられなくなってしまうのです。

3000万円特別控除を利用すると譲渡所得が低くなるため、所得税や住民税が安くなるメリットがあります。

しかしそのメリットを使ってしまうと新居で住宅ローン控除が利用できません。

3000万円特別控除を使うときには、元の家の減税のために3000万円特別控除を使うのと新居で10年間の減税が受けられる住宅ローン控除を使うのとでは、どちらがお得かを比較する必要があります。

二つの控除を利用した場合の利益を比べて、どの特例を優先すべきか検討してください。

住宅ローン控除と特例を併用する方法

住宅ローン控除と3000万円特別控除の併用は完全に不可能な訳ではありません。

新しい家に適用される住宅ローン控除の条件は、引っ越した年の前後2年間に特例を使っていないことです。

つまり引っ越しをした年と、前後2年間の5年間以外であれば問題はないということです。

3000万円特別控除を使って元の家を売り、2年が経っているなら住宅ローン控除を利用できます。

または住宅ローン控除を適用して新居を購入し、2年待ってから元の家を3000万円特別控除に使って売ることも可能なのです。

住宅ローン控除と併用ができる特例があることも覚えておいてください。

家を売ったときに売却損が出たなら、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例という制度を使って損失を控除してもらえる制度があります。

この特例と住宅ローン控除は問題なく併用ができます。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例は、譲渡の際に損失した分を翌年から3年間の税金の控除で取り戻していける制度です。

住宅ローン控除が使えないときの特別控除

引っ越し先の新居で住宅ローン控除が使えないケースもあります。

ローンの借入期間が10年未満だったり、そもそもローンを組まずに自己資金で家を購入したりした場合です。

住宅ローン控除対象外となっても他の特別控除が使えます。

認定住宅の所得税額の特別控除と呼ばれる制度で、最大65万円の減税が適用されます。

特例が適用される条件は下記の通りです。

- 認定長期優良住宅であること

- 認定低炭素住宅であること

- 住宅の床面積は50平方メートル以上

- 所得合計金額が3000万円以下

もし条件を満たしているなら、住宅ローン控除が使えなくても減税してもらえます。

出典:国税庁 No.1221 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)

新型コロナウイルスで住宅ローン控除期限内に引っ越せない場合

新型コロナウイルスの影響で、住宅ローン控除期限内に新居へ引っ越せないことがあるかもしれません。

通常、引っ越し先で住宅ローン控除を受けるためには、12月31日までに引っ越しをしている必要があります。

消費税10パーセントで新居を購入した人は、2019年10月1日から2020年12月31日までに入居すれば、13年間の控除が受けられます。

しかし、新型コロナウイルスのために手続きが上手くいかず、この期間内に新居へ引っ越せないことがあるでしょう。

そのため、特例措置が設けられました。

下記の条件を満たしていれば、2021年12月31日までに入居期限が延長されます。

| 1.所定の期日までに新居の契約が行われている | |

| 注文住宅のケース | 2020年9月末まで |

| 分譲住宅購入、既存住宅の増改築をするケース | 2020年11月末まで |

| 2.新型コロナウイルスで入居が遅れている | |

住宅ローン控除期限を延長する特例を適用するには、入居時期に関する申告者兼証明書を作成し税務署へ提出しなければなりません。

新型コロナウイルスの影響を考えた特例措置があるのは助かります

特例措置があるので、余裕を持って引っ越しの手続きを進めていけますね

まとめ

住宅ローン返済中の引っ越しの時には、住宅ローン控除の手続きで気をつけなければいけないポイントが幾つかあります。

転勤が理由で夫だけが単身赴任をして家族が元の家に住み続けるなら、住宅ローン控除は適用され続けるので手続きは必要ありません。

しかし、家族全員で引っ越すときには引っ越し前や引っ越し後に手続きが必要となります。

税務署や金融機関から受け取る書類が決まっていますので間違わないようにしましょう。

新型コロナウイルスの影響で引っ越しが遅れるなら所定の証明書を税務署へ提出する必要があります。

住宅ローン返済中の引っ越しの時には家の賃貸や売却が必要なこともあるので、ここで取りあげた情報を参考にしてスムーズに手続きを行ってください。