自宅を所有している夫婦が離婚に至った場合、それまで払ってきた住宅ローンはどう扱うべきか迷うかも知れません。住宅ローンは長期に渡って組むものであり、離婚時点で多額の残債があるケースは多々見られる中、借金返済も夫婦で折半となると問題は複雑になります。

そもそも財産とは金銭的価値を持つものと債務の両方を指しますので、夫婦の共有財産として公平に分け合わなければなりません。

不動産を財産分与するとなると、残債がいくらあるかに加えて、離婚時点での時価はいくらか、家や土地の名義は誰にするか、別れた後は夫婦のどちらが住み続けることになるのか、考えるべきことは多岐に渡ります。

そこで、できるだけスムーズに手続きを進めるためにも、離婚と住宅ローンの残債問題や解決方法について説明していきます。

目次

離婚後の住宅ローンは誰に支払い義務があるのか

まずは家の名義やローンの契約者を確認

夫婦は婚姻中からともに築き上げた数々の財産を所有しているものです。ただし、財産とは金銭的価値のあるものだけではなく借財等も含まれます。これら共有財産を、離婚に伴い分け合う作業を財産分与と言うのです。

基本的には公平に分けられますが、専業主婦だった妻が離婚後の生活に困りそうだとか、夫婦いずれかが不貞行為を行ったといった場合には、公平さに縛られることなく、夫婦で取り決めた割合で財産を分け合うことになります。

特に難しいのは不動産を所有している場合です。名義人は誰になっているのか、住宅ローンの残債はあるのか、予め確認する作業が優先されます。

まずは、法務局で当該不動産の登記簿謄本を確認してみましょう。例えば、妻が自宅に住み続ける予定だが家の所有者が夫であることがわかれば、所有権移転登記の手続きが必要になるでしょう。

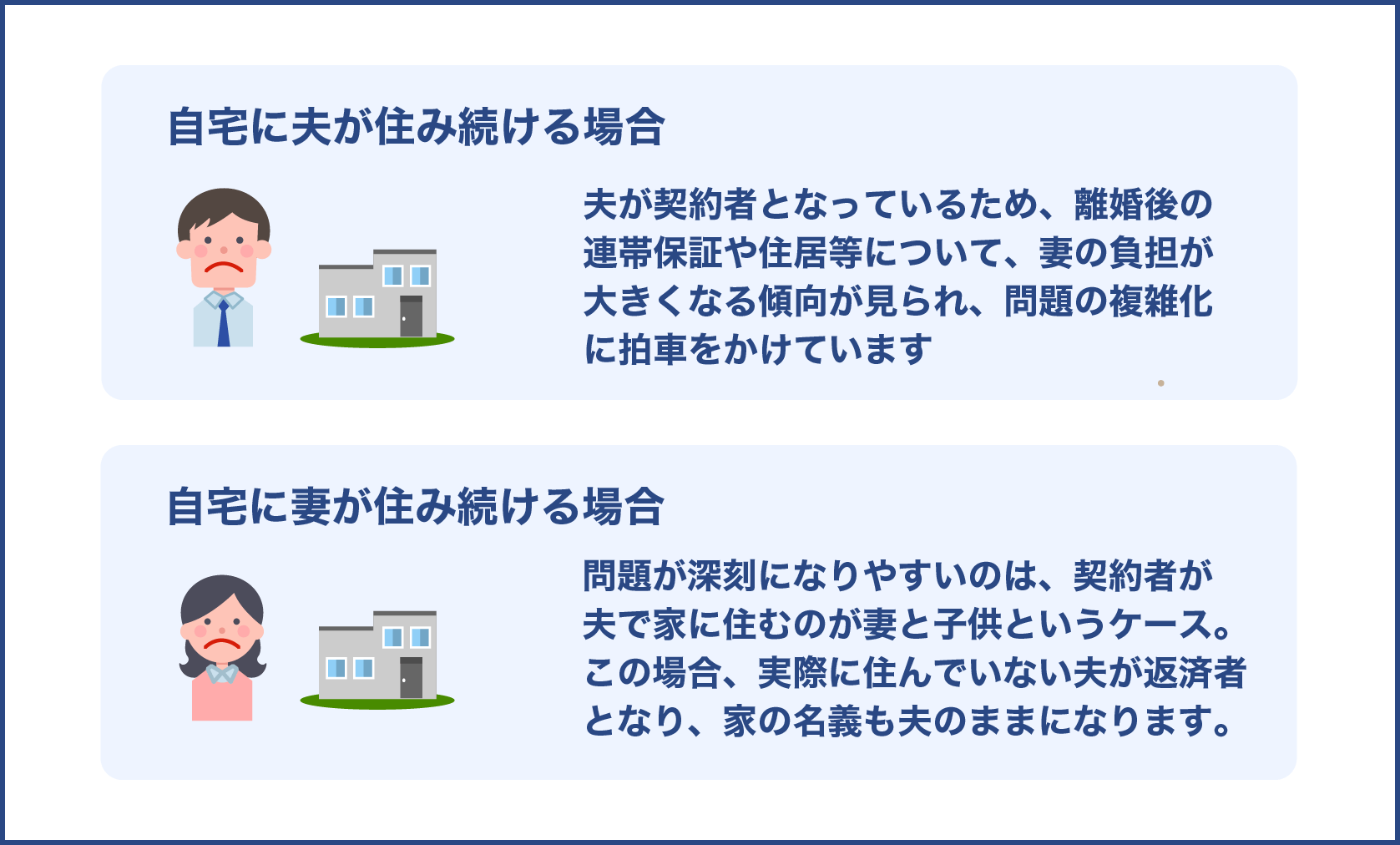

自宅に夫が住み続ける場合

自宅が夫婦どちらの名義になっているか、住宅ローンは誰の名前で契約しているか、離婚後に自宅に住み続けるのはどちらなのか、いろいろな条件によって起こり得る問題は変わってきます。

例えば住宅ローンの契約について考えてみても、夫が契約者で妻が連帯保証人のケース、ペアローンにより夫婦とも契約者で互いの連帯保証人であるケース、夫が契約者で保証協会が連帯保証を行うケースがあります。

多くの場合、夫が契約者となっているため、離婚後の連帯保証や住居等について、妻の負担が大きくなる傾向が見られ、問題の複雑化に拍車をかけています。離婚後、夫が自宅に住み続け返済も自ら行う場合は、問題は起こりにくいでしょう。

しかし、妻が連帯保証人である場合、万が一、夫の返済がスムーズに行かなくなった時は妻自身が債務をすべて負わなければなくなります。このような事態に備えて、連帯保証人の変更等の対策を予め行っておく必要が出てきます。

ペアローンを利用していた場合は、契約者はあくまでも夫婦2人になるため、離婚して家を出て行った方にも依然として返済義務が残る点に注意しましょう。

なるほどです!

この場合は、実際に家に住む方1人の単独ローンへと変更する手続きが必要になります。

ただし、2人合わせた信用力に対して貸し付けを行うペアローンの場合、その信用力を1人で補うことは難しいため、金融機関とよく相談の上、対処することが求められます。

自宅に妻が住み続ける場合

問題が深刻になりやすいのは、契約者が夫で家に住むのが妻と子供というケースです。

この場合、実際に住んでいない夫が返済者となりますし、家の名義も夫のままになります。

勉強になります!

この条件に夫が納得できれば良いのですが、一般的には、実際に住んでもいない家のローンを返済し続けることは、経済的にも大きな負担であると同時に心理的にも大きな不公平感を生みます。

このため、妻の立場で想定しておかなければいけないのは、夫の返済が滞り連帯保証人である妻自身が代わって返済義務を負うというリスクなのです。

このようなリスクを回避するためにも、夫婦でよく話し合って次のような解決策を導き出してみましょう。例えば、妻に返済能力はあるならローンの借り換えを行う方法があります。

もし借り換えがうまくいかない場合は、現在の契約者である夫との間で賃貸契約を結び、夫を大家として毎月家賃を支払っていくこともできるでしょう。妻に返済能力はないが、夫との話し合いにより、夫に養育費を請求しない代わりに妻の返済負担なしで済み続ける、という選択肢もあります。

ただし、こういった取り決めは変則的なものであることから、必ず約束を守ってもらえるように公正証書として離婚協議書を作成することをお勧めします。

公正証書としての協議書があることで、もしも夫が約束を履行しなかったとしても、協議書の執行力をもって対処することができるからです。

家の住宅ローンについて確認しておくべきこと

住宅ローンの内容と現状

自宅を購入した時に契約者となった夫あるいは妻は、ローンの返済義務を負っている名義人ということになります。

このため、住宅ローンの書類をきちんと確認し、誰の名前で契約しており、どのような取り決めになっているかを今一度チェックすることが大切です。

同時に、現時点においてローン残高がいくらくらいなのかも確認しましょう。今後の返済計画を検討するためにも大変重要です。

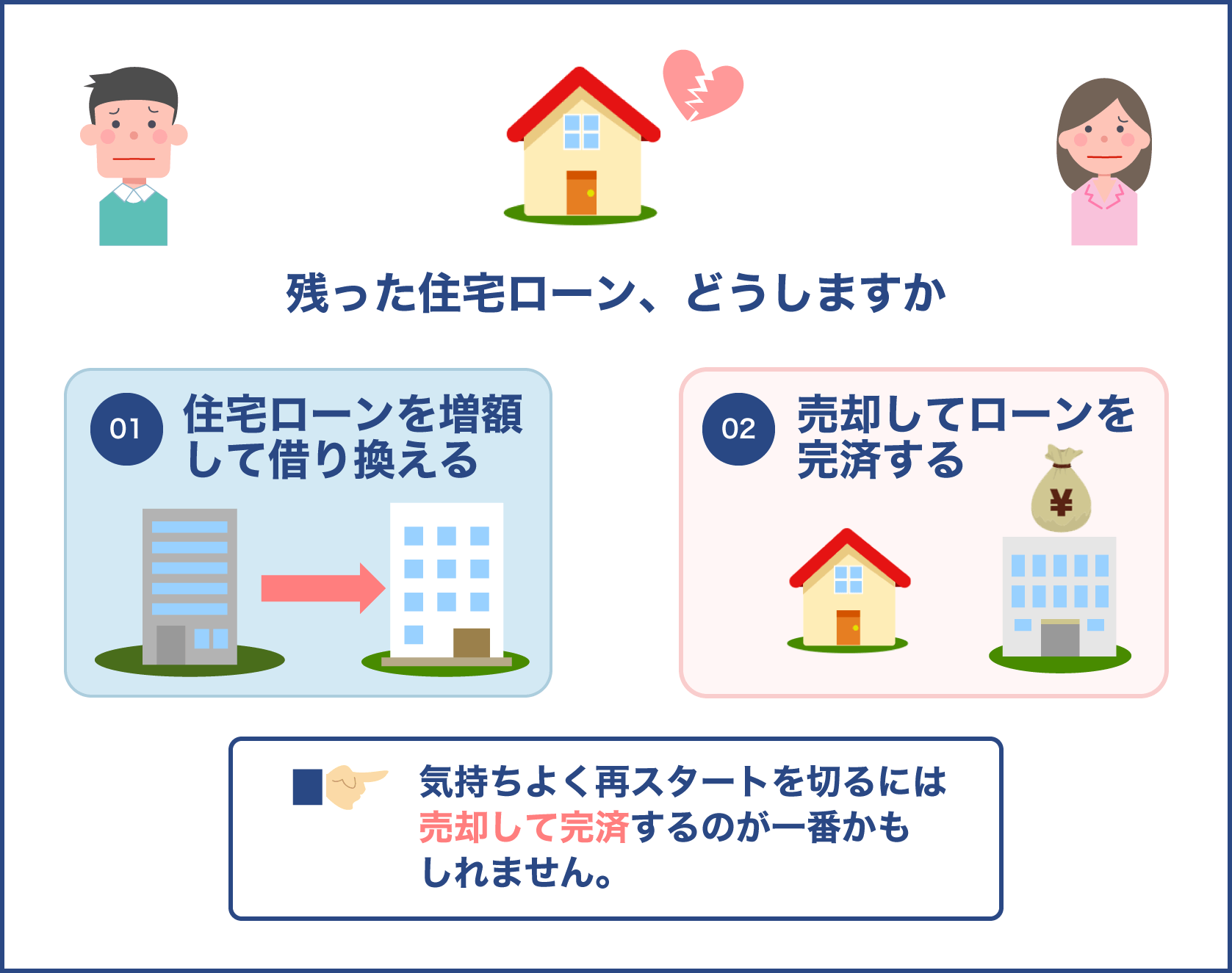

また、財産分与を行う場合はまず自宅の時価を調べて数値化しなければなりません。自宅を今売りに出したらいくらくらいになるのか、その金額によっては売却して夫婦で分け合った方が良い場合もあります。

いずれにしても、現在の自宅の売却価格はいくらくらいになるのか、売るとしたら時期はいつが良いのか、売らずに所有しておくなら誰が住み続けることになるのか等、具体的な将来像をイメージできるようにしておきましょう。

離婚後も妻と子が自宅に住むための方策とは

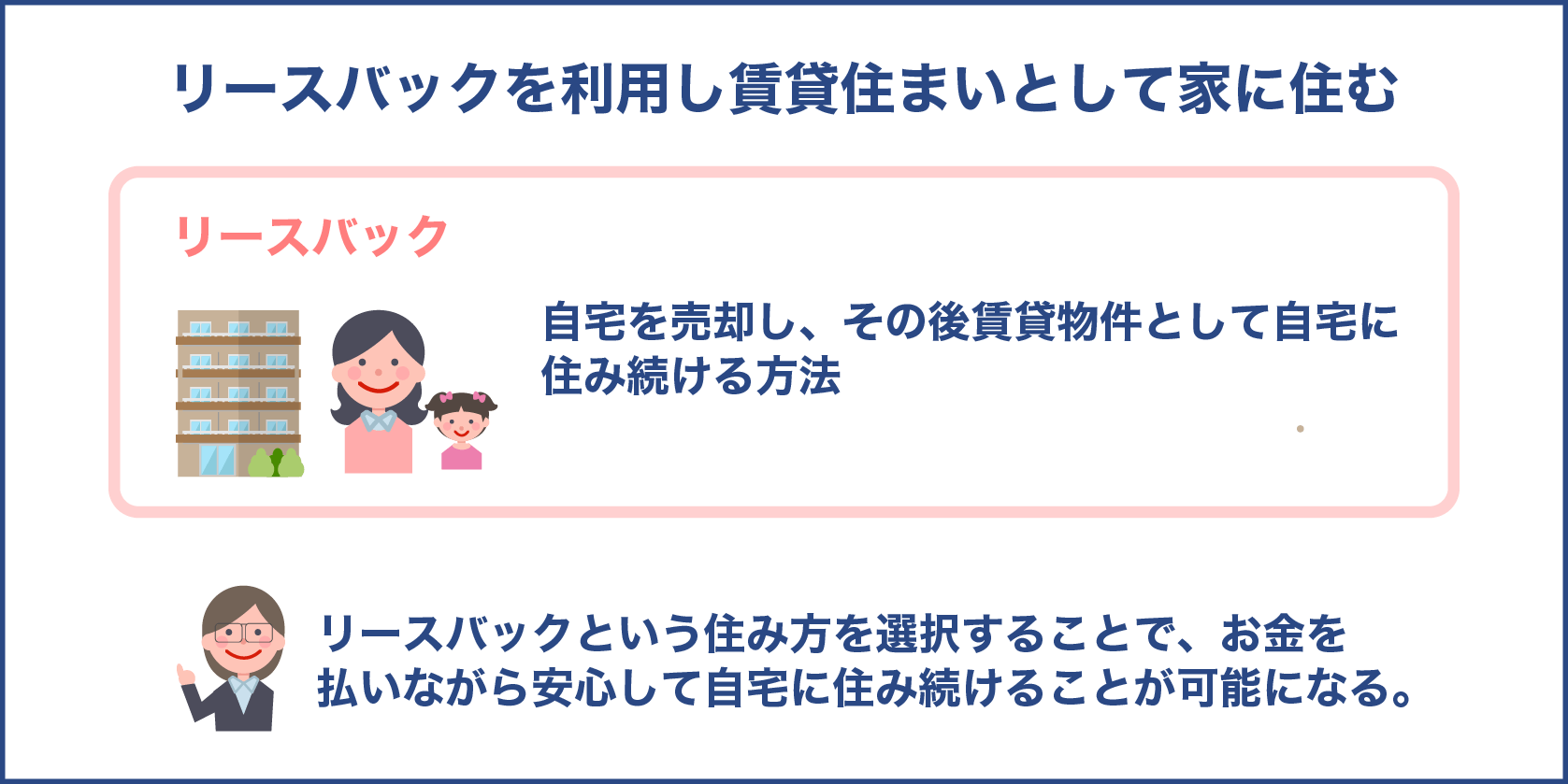

リースバックを利用し賃貸住まいとして家に住む

例えば妻が返済を続けながら住み続けたとしても、名義人が夫のままなら、いつか何らかの問題が起こらないとも限りません。

ローンの名義変更をするのだとしても、その時は審査のやり直しになるので、もし落ちれば厄介な状況になりかねないのです。

しかし、リースバックという住み方を選択することで、お金を払いながら安心して自宅に住み続けることが可能になるでしょう。リースバックとは、自宅を売却し、その後賃貸物件として自宅に住み続ける方法を言います。

家を売却することでまとまったお金が手に入りますし、慣れた家に住み続けることもでき、さらには固定資産税の支払いを気にすることもなくなるのです。

自宅がマンションだった場合は、以後、修繕積立金を含む管理費を支払う必要もありません。ただし、いいところばかりのように思えるリースバックにも次のような注意点があるので気を付けましょう。

家の売却利益で住宅ローンの残債を払えるか

家を売るにしても買い手がいなければ売買は成立しません。しかし、個人の力で大きな取引の相手を見つけ手続きを進めることは困難です。

とても大変です。

売却やリースバックを取り扱っている不動産会社に相談すると良いでしょう。多くの物件情報を持っている業者は、自社の利益も想定し取引として成立することを前提に金額をつけていきます。

この時、近隣で実際に売却された家の価格相場を参考にし、これから買い取る家の傷み具合や周辺環境、近所関係等を加味して、適切と思われる価格を提示するのです。

ここで売主にとって重要なのは、家を売ったお金で住宅ローンの残債を相殺できるかという点でしょう。例えば、ローン残高が1,500万円あり、家の売却相場が1,000万円だとした時、ローンはあと500万円分残ることになります。

完済するためには、売主が自ら残り500万円を用意する必要があるのです。しかし、500万円は大変大きな金額ですから、簡単に用意できないケースも少なくありません。

そこで、任意売却という方法を組み合わせることで、売主に負担がかからないようなリースバックが実現することになるのです。

リースバックによる家賃はいくらになるか

不動産会社が家を買ってくれることになれば、まずは一安心です。しかし、家賃はいくらの設定になるのかという不安が、続いて湧いてくることになるでしょう。

もし家が高値で売れた場合は、家賃も高くなることを覚悟しなければなりません。実際にはそのような事態にならないよう、売主と不動産会社との間でよく話し合いが行われ、金額が決まるようになっています。

1つの目安としては、買い取り価格の約10%が家賃の年額になるとも言われており、月の家賃は年額を12で割れば良いことになります。

仮に、1,000万円で家を買い取ってもらえる場合、その10%である100万円が家賃の年額になり、さらに100万円を12で割った83,000円強が月額家賃になるということです。

離婚に際し、妻が子を引き取り同居するケースがほとんどですが、子の教育環境を考えて他所への引っ越しには後向きになりやすいですし、転居したいと思っても、妻の収入状況を考えるとそれが困難であることも多いでしょう。

このような問題を解決するためにも、リースバックという方法を上手に活用するのも1つの方法だと言えるのです。

| リースバックによる家賃計算式(例) | |||

| 評価額 | 家賃年額 | 家賃月額 | 計算式 |

| 1,000万円 | 100万円 | 約83,000円強 | 1,000万円×10%÷12ヶ月 |

離婚における住宅ローン返済は養育費計算に反映させられるか

住宅ローン負担分は養育費算定で考慮される

例えば、契約者である夫が経済的に厳しくなり、減収になったような場合でも、住宅ローンの返済義務は免れません。

代わりに、そのようなケースでは、住宅ローン返済義務を考慮して養育費の額が調整されることが考えられます。そういった場合でも、まずは養育費を受け取る妻に対して予め話を通し、了解を得ておくことが大切です。

もし、妻が養育費調整に同意しなければ、裁判所を介して調停を行う必要も出てくるでしょう。妻としては、家賃負担を気にしなくても良いので、夫に住宅ローンも養育費もしっかり払ってもらいたいと考えるかも知れません。

ただ、夫名義の家に住むということは、もしも夫の支払いが滞った時にトラブル化するだけではなく、住まいを確保し続けられるかどうかも曖昧になってしまいます。

そもそも養育費は子供のために支払われるものですので、夫の経済状況が苦しいからと言って養育費と相殺することは原則的にできず、あくまでも養育費の金額を調整するための材料になる、ということになります。

子供と離れて暮らしている方の親が払う養育費は、多くの場合、以下のいずれかのケースに該当する傾向が高いと言えます。

養育費を支払う側のケース

- 養育費を支払う側が、養育費を支払ってもらう側の住居の住宅ローンを負担している場合

- 養育費を支払う側の住居の住宅ローンを、養育費を支払う側自身が負担している場合

- 養育費を支払う側が、養育費を支払ってもらう側の住居の家賃を負担している場合

養育費と住宅ローンの調整について

子供が自力で生活できるようになるまで、親は子の扶養義務を負い続けることになります。

これは、子供との同居あるいは別居の状況に左右されない原則的なものです。養育費の内訳は、子が健康に成長していくために必要な生活を保護することをベースとして考えられます。

例えば、衣食住に関する費用や教育費、医療費といった、いわゆる生活費が養育費なので、子供と同居している方の親と子供と離れて暮らしている親が同じように費用を負担するよう考えられています。

厚生労働省が平成18年度のデータとして公開した、全国母子世帯等調査結果報告においては、離婚後に母子世帯となった家庭では、一世帯あたり父親から約42,008円の支払いを受けているとされています。

しかし、父親の方に住宅ローンという重い負担がある場合、その点を考慮し、以下のケースに応じて金額が調整されることがあります。

計算方法のパターン

- 養育費を支払う側の基礎年収を計算する時に考慮する方法

- 算定表の金額から住宅ローン相当額を差し引く方法

上記2つのケースのうち、算定表の金額から住宅ローン相当額を差し引く方法を前提に考えてみましょう。

はい!

養育費の支払い者が夫で受け取る側が妻とします。夫の年収が1,100万円あり、妻の年収が300万円で、10歳の子が1人いるケースです。

この場合、裁判所が参考にする算定表に基づけば、夫が支払うべき養育費は12~14万円となっています。また、同じく統計に基づけば、妻は2万円の家賃を負担しなければなりません。

この場合、夫は養育費算定額の12~14万円から妻負担の2万円を差し引いた10~12万円を支払えば良いことになります。

| 統計に基づく夫の負担額 | 妻の負担分 | 差し引き後の養育費 |

| 12~14万円 | 2万円 | 10~12万円 |

養育費の滞りと住宅ローン返済の滞納

非常によく見られるケースとして、夫からの養育費の支払い遅滞が挙げられます。同時に、夫が住宅ローン返済も負担している場合は、返済分も延滞することが珍しくありません。

例えば、離婚時に夫婦間で、養育費を払わない代わりに妻子が住む家の住宅ローンは返済する、という約束が交わされていた場合でも、夫の経済状況の変化によってやむを得ず支払いが遅れてしまう可能性もあるのです。

このように、夫が養育費あるいは養育費代わりの住宅ローンの支払いを遅滞するパターンは少なくありません。厚生労働省による平成18年度の統計資料を参照すれば、離婚して母子家庭となり、4年経過して以降も変わらず養育費の支払いを受けている割合はわずか16.5%だとされています。

実際問題として、子供と離れて暮らす夫からの継続した養育費支払いは、決して易しいことではないのです。この数値は、養育費を払い続ける責任感を持ち続けられる夫の割合がいかに低いか、ということも示しています。

ただし、離婚時の取り決めによって養育費の代わりに住宅ローン返済を続けてもらうことにしており、それが履行されているのであれば問題はないでしょう。

養育費の代わりに住宅ローン返済を任せる不安

住宅ローンで借りる金額は大変大きく、何千万という額を毎月数万円ずつ返済することで家に住み続けることができる仕組みです。

しかし、支払いが滞り続け返済不能となってしまえば、残額を一括で支払うか家を出て売却するか、という選択肢を採るしかありません。

つまり、払えなければ家に住み続けられないのです。もし、離婚前の取り決めで、養育費の代わりに住宅ローンを夫が返済し続けることで合意していた場合、最悪のケースでは住む家を失ってしまうかもしれません。

養育費は養育費としてもらっていた方が、受けるダメージははるかに少なくて済むのです。その養育費でさえ、数年以上長期に渡って払われる確率は低いと言わざるを得ないのですから、養育費を住宅ローンに換えて払ってもらうという約束は、妻子の住処の有無を夫に握られているようなものだとも言えます。

全く別のケースとして、契約者である夫が再婚した場合は、より問題が複雑化しかねません。住宅ローンの返済と再婚後の生活費を両方負担していくことは、夫側にとっては過度の負担になりやすいからです。

離婚時の住宅ローン支払いを慰謝料で相殺できるか

不倫により離婚と慰謝料を求められている場合

不倫問題が絡むと、夫また妻は相手に対する慰謝料問題で気持ちがひどくこじれてしまいがちです。ただでさえ離婚による住宅ローン問題で揉めているところに、追い打ちをかけるような状態が発生するでしょう。

相手からは、気持ちのこじれから、連帯債務から外れたい要望を受けるかもしれません。このような場合の対処として考えられるのは、不倫をした方が住宅ローンの全債務を引き受ける代わりに慰謝料と相殺する方法の提案です。

ただし、問題が非常に深刻であることからも、弁護士等に依頼し仲介してもらうことも考えた方が良いでしょう。

財産分与の減額を離婚条件として提案する

財産分与は基本的に夫婦が折半するものですが、扶養的財産分与や慰謝料的財産分与を行うことで、不倫をしたことに対する慰謝料代わりとすることも可能です。

扶養的財産分与とは、離婚後に相手方の生活がある程度安定するまでの間に限り、生活費を補う意味で認められている財産分与の形になります。

これは、財産分与が、離婚による財産の清算という視点だけではなく、離婚当事者の生活を守る意味合いを兼ね備えていることから可能になっているものです。

ただし、扶養的財産分与は必ず実現できるわけではなく、あくまでも個々のケースに応じて判断され認められています。また、慰謝料的財産分与とは、夫婦のどちらかが不倫をした場合、不貞行為に対する慰謝料の意味を込めた分け方をするものです。

慰謝料も含めた形で財産分与を行うのであれば、不倫をされた方がより多く財産を受け取ることができ、不倫をした方が少なく受け取るよう調整することも可能です。同時に、財産を放棄することで慰謝料分とする考え方もあります。

いずれにしても、相手方に離婚原因がある場合は、自分が受けた精神的苦痛に対する金銭的補償として、財産分与について交渉することができるのです。究極的には、財産分与の話し合いなく離婚を成立させることも可能ですから、根本的には話し合いの行方次第と言っても良いでしょう。

| 扶養的財産分与 | 慰謝料的財産分与 |

| 夫婦の片方の生活が安定するまでの一時的な措置として、財産分与を調整することができる。 | 離婚事由を作った側が少なく財産を受け取る等、慰謝料分を反映させる形で調整することができる。 |

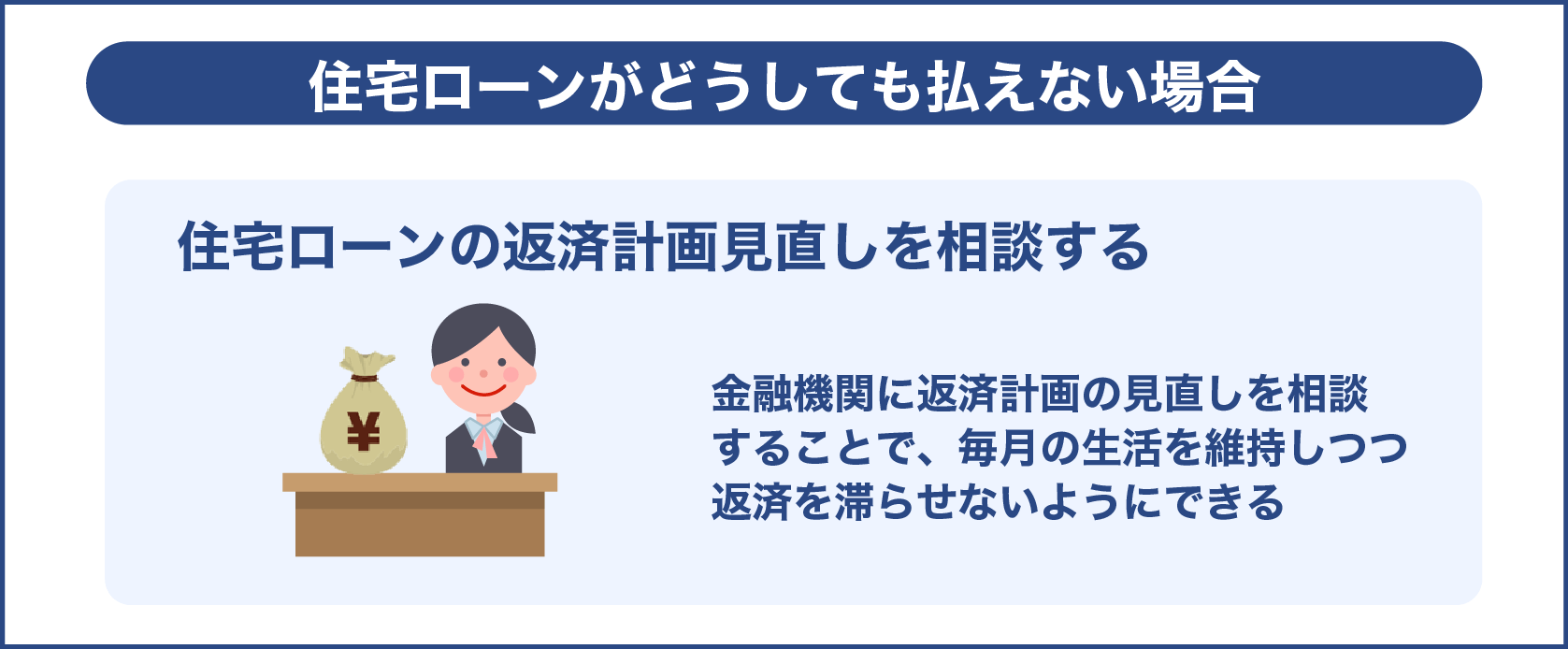

住宅ローンがどうしても払えない場合

住宅ローンの返済計画見直しを相談する

仮に夫が住宅ローンの返済を行っている場合、離婚後に慰謝料や養育費も同時に払っていることから、経済的に切羽詰まった状況になることがあります。

このような場合は、金融機関に返済計画の見直しを相談することで、毎月の生活を維持しつつ返済を滞らせないようにできるのです。ただし、見直しの相談は返済を延滞する前にすることが大切であり、次のような状況改善が期待できます。

| 返済期間延長の相談 | 延長することで月々の負担額を減らすことができる。ただし返済が長期になるうえ金利分を多く支払うことになる。 |

| ボーナス払いの減額 | 返済が多額になるボーナス月の支払い分を減額してもらう。 |

| 月々の返済額の減額 | 毎月の返済額について減額の相談をする。ただし、認められたとしても返済が長期になるうえ金利分を多く支払うことになる。 |

| 先に金利分だけを支払っていく | 金利分を先に払っていく形にすることで、当面の間は返済額を減らすことができる。 |

返済計画の見直しをする場合、金融機関による審査を受けなければなりません。そこで現在の年収や勤続年数、延滞を含む返済状況、収支バランスなども含めて、総合的な判断がなされるのです。

見直しの際に金融機関に提出する書類には、収入を証明するもの、家計簿など支出状況がわかる書類、従来通りの返済が困難な理由と今後の見通しに関する文書、現状で返済可能な金額と完済までの計画書などがあります。

これらの書類を出したからと言って必ず返済計画の見直しが認められるわけではないものの、現状を正直に伝え今後の支払いについて真摯な態度でお願いすることが大切だと言えます。

延滞を繰り返している状況下や全く払えなくなった状態で見直しを相談しても、金融機関に対する印象は良くありませんし、先方も対応に苦慮するはずです。まだ返済できているうちから、丁寧に作成した見直し計画書をもって相談することが、変更を認めてもらうための1つのカギとなってくるでしょう。

見直しが認められれば、ひとまず苦しい家計に若干の余裕を持たせることができるはずです。ただし、その分、返済期間は長期化しその分多く金利を支払うことになる点も忘れてはいけません。特に、返済期間の長期化は精神的にも大きく影響しますので、マイナス点も十分承知の上で手続きを進めることが重要です。

母子家庭生活の妻が返済義務を負った場合

離婚後の住宅ローン返済は夫が行うこととし、自宅には妻子が住み続けることになった場合、夫が約束通り返済を続けてくれるかどうかで、妻子の生活の安定性がガラリと変わります。

例えば、夫がローンを返済していく約束で離婚したものの、その後に夫の経済状態が激変し返済が困難になったとします。

すると、連帯保証人である妻の方に督促状が届くようになりますので、妻は返済を肩代わりしていかなくてはなりません。

母子家庭であることで、子育て等に関しては様々な支援がありますが、母子家庭だからといって住宅ローンの返済から免れることはできないのです。

したがって妻が採れる選択肢としては、必死に働いて返済を続けて家を守るか、任意売却を行って新たな方向に進んでいくか、ということになるでしょう。

任意売却とは

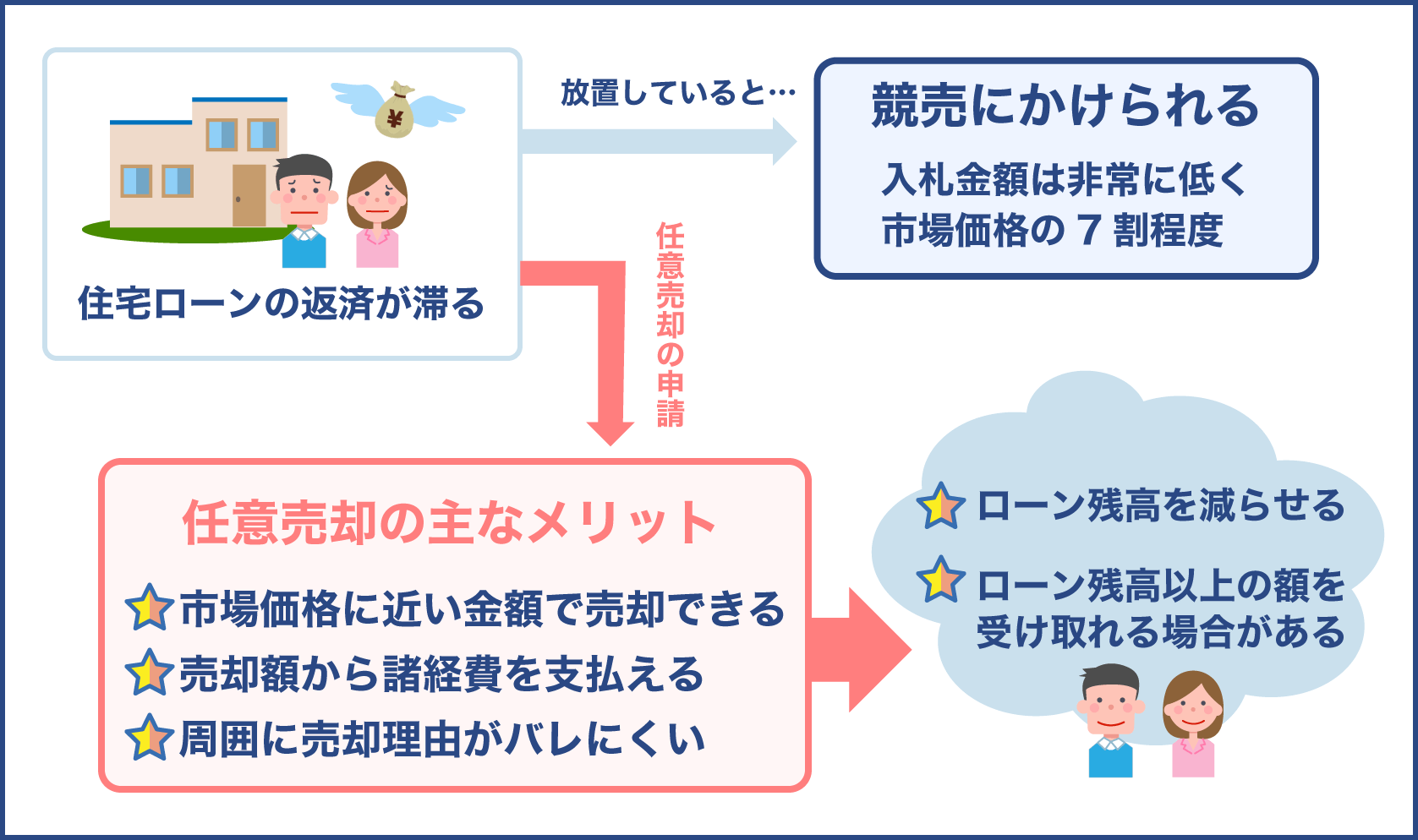

任意売却とは、ローン返済ができなくなった物件を、金融機関の合意のもとに売却し回収する方法です。任意売却を行いたい場合、金融機関と個別に交渉し条件をまとめる必要がありますが、非常に専門的かつ経験が求められる分野でもあるため、困難を伴うことが予想されます。

そこで、弁護士等に依頼して間に入ってもらい、少しでも有利な条件で売却できるよう対策を進めることがとても大切です。督促状が来ても、何も対応しないまま放置しておけば、その物件は競売にかけられるので、強制的に退去しなければならなくなります。

例えば、限度を超えて滞納を繰り返すと、期限の利益と呼ばれる分割返済権利を失うことになり、残債を一括払いで金融機関に返済しなければいけなくなります。それができない場合、金融機関は、担保である物件を強制売却することで、貸し付けた金額を少しでも多く回収するのです。

これが競売の流れであり、物件所有者の同意なく行うことが可能で、所有者に代わり裁判所がオークションに出して購入者を決めることになります。このため、できるだけ任意売却の方向で金融機関と話を進めることが重要なのです。

任意売却した場合、売れた金額を返済に充て、それでも不足する残債についてのみ月々返済していけば良いので、金銭的な負担はかなり軽減されるでしょう。母子家庭となった妻の立場としては現実的な方法だと言えます。

任意売却となった場合、夫と妻ともに負担がかなり軽減されますが、余裕ができた分、妻は夫から養育費を別途受け取れるよう話し合いを進めることも必要です。

強制退去になってしまっては、夫は自己破産するしかなくなり、養育費さえもらうことができなくなるからです。

マイナス資産の財産分与

マイナス資産の財産分与とは、債務等のマイナス資産を夫婦がどのように負担しあうかというものです。住宅ローンもマイナス資産の1つになり、どちらが住宅ローンを払うか問題になることもあります。

例えば、離婚してしまうと妻の生活が苦しくなるため、預貯金等のプラス資産を分け合うことに消極的で、夫が家に住み続け妻が家を出る代わりに、住宅ローンは契約者である夫が返済し預貯金等は折半としたい旨を主張したとします。

しかし、これでは、夫は家に住み続けることができる一方で、マイナス資産である住宅ローンは自分が払うという、負担の大きい状態になってしまいます。

こういった場合は任意売却によってローンを完済することが最もお勧めできる方法になるのです。このような時にぜひ検討してみて欲しいのが、不動産会社仲介による売却です。

住宅の売買を取り扱う不動産会社に依頼し、広告活動を行ってもらって家を売却する方法であり、非常に多くの人がこの方法を採っています。

金融機関の合意が必要な任意売却とは異なり、不動産会社と相談の上で適正価格による売却が可能になるのです。少しでも高く売れれば、その分住宅ローンの返済もより多く可能になることでしょう。

ただし、売主としてあまりにも高額な価格をつけてしまうと売れにくくなってしまいますから、例えば同エリアの他住宅売却例等を参考に相場を把握し、買い手にとって納得のいく価格をつけることが大切です。

住宅ローン返済義務を養育費や慰謝料との交換条件にしない

家の契約者である夫が家を出る場合、住宅ローン返済は全て自分が行うから代わりに養育費や慰謝料を相殺する、という交換条件を付けることがあります。

しかし、この方法はあまりにもデメリットが大きくなる可能性があるため、絶対に避けるようにしましょう。万が一、夫の返済が滞った時には、妻は養育費や慰謝料を受け取っていないばかりか、逆に住宅ローン返済という負担を背負うことになりかねないからです。

結果として家を売却せざるを得なくなったとしたら、本末転倒ではないでしょうか。住むべき家を失い、売却しても残債が残る場合もあり、そういった債務を抱えながら生活を続けていく必要があるからです。

特に養育費に関して言えば、これは子供に対して支払われる意味合いを持つことから、親が勝手に住宅ローン返済との交換条件にすべきものではないのです。

まして親の都合で払われなくなるといったことがあってはいけません。養育費や慰謝料は相殺扱いにすることなく、住宅ローン返済とは切り離して考えるようにした方がベターです。

まとめ

離婚を機に家を売却し、住宅ローンを返済するのであれば、家がどれくらいの値で売れるのか、不動産会社に相談する等してよくリサーチすることも大切です。

離婚し親権が片親に移ったとしても、子の親である事実や育てる責任はなくなりませんから、決して軽視せずしっかりと向き合うことが大切です。

経済的にどうしても苦しい状況になったら、少なくとも妻子が住む家を守るために、住宅ローンの返済計画見直しを行うことを考えてみましょう。

ただし、前述の通り、計画の見直しが認められれば、予定より長期に渡って返済し続けなければいけないこと、そしてその分多く金利を支払っていかなければいけないことを了解しておくことが大事です。

また、売却に関して、残債が売値よりも少ない場合は、売却利益で住宅ローンを完済することが可能ですが、残債が売値よりも多い場合は、売却利益で住宅ローンの一部を返済したうえで、残った債務を分割返済していく必要があります。

住宅ローンの返済義務について、以上のことをよく理解したうえで実施していきましょう。