勤め先の減収や病気、子供の学費高騰などを理由に、住宅ローンの支払いが厳しくなる人が今大変増えています。

住宅ローンで一定期間の滞納があると銀行などの金融機関は抵当権を発動し、最悪の場合は自宅が強制的に競売にかけられてしまうといった事態が発生します。

その一方で、滞納をしてしまう所有者の中には売却してもなおローンの残債があり、以後も支払いを余儀なくされるといったケースも少なくありません。

そんな住宅ローン難民にとって、競売前に打っておきたい最後の手段が任意売却です。

任意売却とは一体何か、その概要やメリットと注意点、さらに返済の実例や他の方法との比較も併せて解説していきましょう。

目次

任意売却とは?

今住宅ローンが払えなくて困っている人が大変増えていますね。

住宅ローンは滞納してから6か月くらいまでは督促が続き、その期間を超えて支払われないと競売にかけられる恐れがあります。

え?それは大変、競売だけは何としても阻止したいですね。

競売を回避するためには任意売却がすすめられます。任意売却とは何か、まずその内容を勉強しましょう。

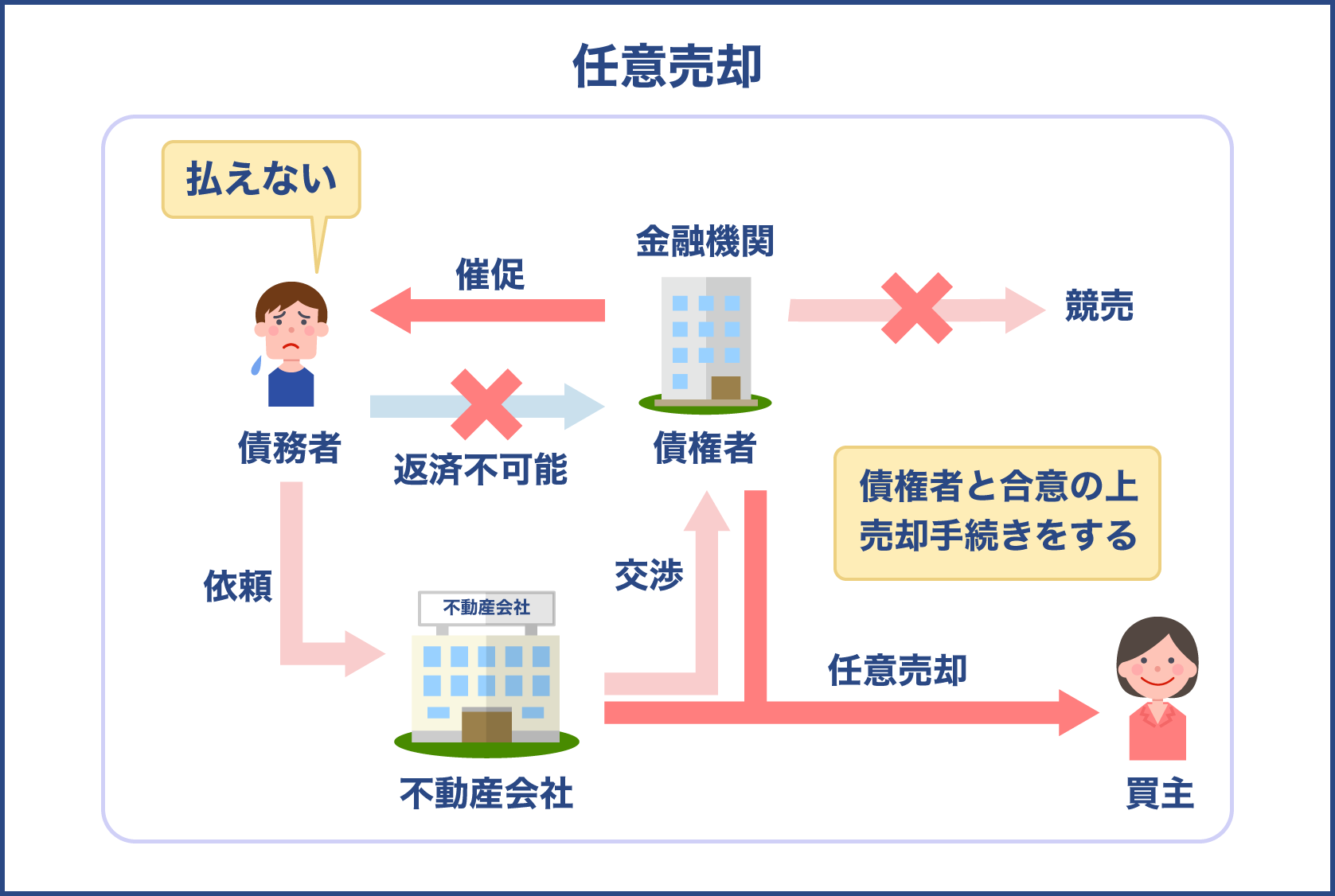

任意売却の概要

任意売却とは、住宅ローンの支払い継続が難しくなった場合に、債権者(銀行などの金融機関)の許可の元、残債のあるまま売却する不動産取引の一つです。

通常の売却取引と大きく異なる点は、売却の手続き方法です。

一般的には不動産会社が売主と買主を仲介して売買契約を締結するという流れですが、任意売却ではこの他に、債権者も売却手続きに大きく関わってきます。

その理由は、売却成立時に抵当権を抹消する手続きを必ず行うからです。

抵当権とは購入時に住宅ローンを組んでお金を借りる代わりに、金融機関(債権者)は所有者(債務者)に対して、万が一返済不能になった場合に、不動産を担保に土地や建物を差し押さえる権利のことを指します。

通常の売却では、所有者は引き渡しまでにこの抵当権を抹消する手続きを行いますが、そのためにはローンを完済させることが条件となります。

しかし任意売却では住宅ローンの完済ができないので、抵当権を外さずに売却に及びます。

なお抵当権抹消の手続きは別途債権者(銀行)を通した手続きを行います。

任意売却と並んで比較されるのが競売ですが、その性質は大きく異なっています。

どちらもローン返済ができなくて自宅を売却するという点では同じですが、競売の場合は6か月の滞納があると裁判所の元で強制的に競売手続きが取られます。

また売却金額も市場価格よりも低く、半額から多くても7割程度となるので、売却してもなお多額の残債を抱えてしまいます。

さらに競売の手続きが進むと持ち主は退去を迫られるという選択肢以外ありません。

このように法の元で強制執行されるのが競売、債務者の誰もが最も避けたいと思っている手段です。

任意売却をするケースで多い理由のトップ3は以下の通りです。

- 収入の減少

- 離婚による財産分与

- 不動産投資での収益減少

中でも1の収入減少は今や誰にでも起こりうる問題、万が一住宅ローンが払えなくなった時には任意売却という方法があると知っておいて損はありません。

任意売却のメリットと注意点

競売と任意売却は一見似ていますが全く性質が違います。

どちらを選ぶのがベターかと言われれば迷わず任意売却にしたいところです。

ただしメリットの裏には注意点もありますので、取引を検討する場合は慎重になりましょう。

メリット

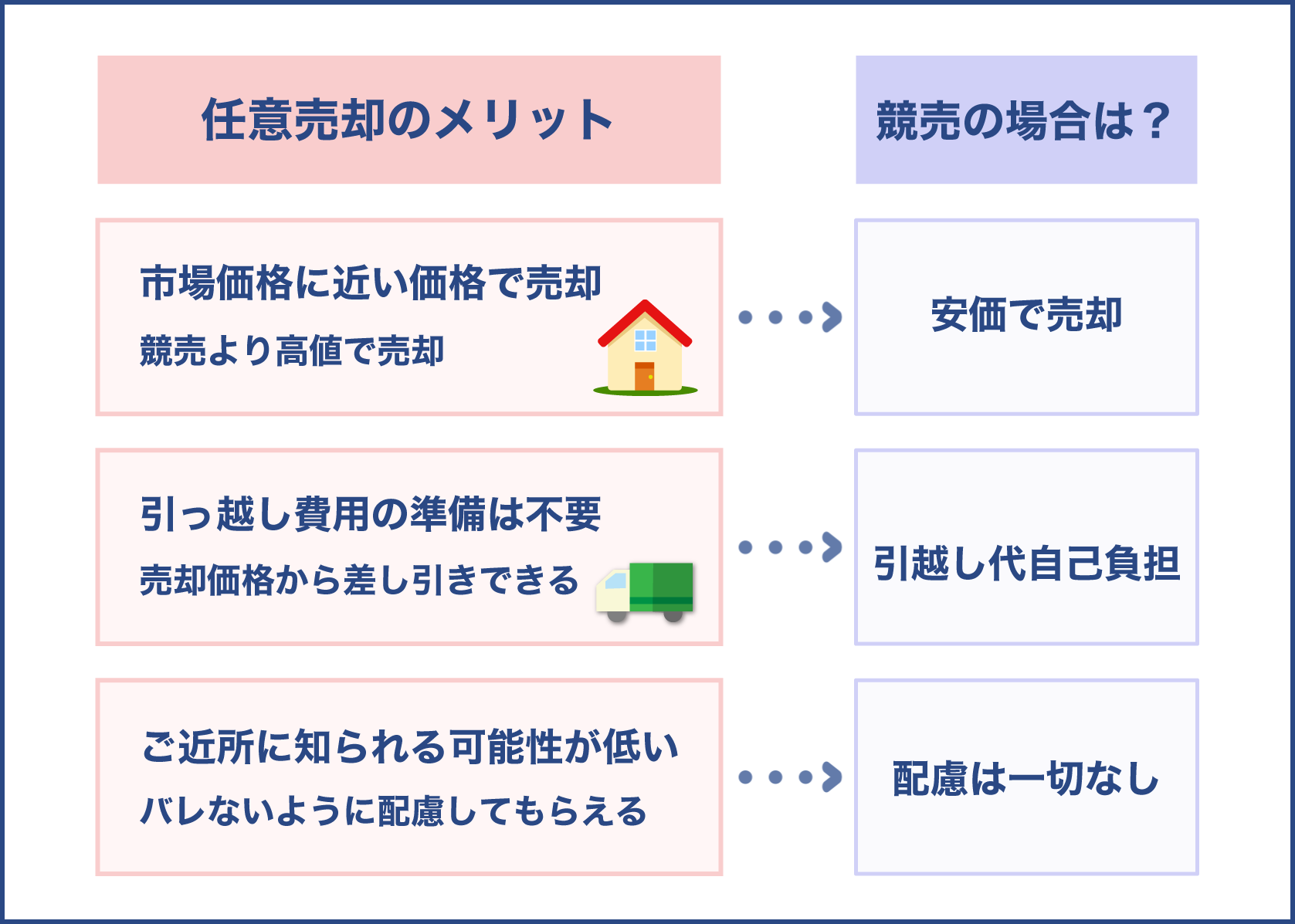

①市場価格に近い価格で売却できる

任意売却の一番のメリットは市場価格とほとんど同じ価格で取引されること、競売よりも高い金額で売れるのでローン残高を大幅に軽減させることが可能です。

売却の手続きにおいては金融機関も関わっているという点以外は、通常の不動産売却とほぼ同じ流れで取引され、もし買い手がなかなか見つからなければ、不動産会社と直接取引という選択肢もあります。

なお、不動産会社に買い取ってもらった場合は買取価格は市場価格より2割ほど下がりますが、その一方で仲介手数料は必要ありません。

何よりも競売と比べるとずっと高い金額で売却できる点は大きいですね。

②引っ越しの費用を準備しなくて良い

任意売却の2つ目のメリットは、売却費用を別に用意しなくて済む点です。

任意売却をすると多くのケースで引っ越しを伴いますが、それにもお金がかかります。

その相場は4人家族で引っ越す場合で10万円ほど、これが遠方になったり3月の繁忙期になると20万円程度まで上がることもあります。

任意売却に踏み切る時の多くの人はお金が苦しい状況なので1円でも出費は避けたいところ、引っ越し費用もローン支払いの1か月分以上に相当するので決して馬鹿になりません。

競売の場合はそうした費用も全て自己で準備しなければなりませんが、任意売却では売却価格から差し引きできるので、現金を手持ちで用意する必要がありません。

なお任意売却でもう一つ必要な費用が仲介手数料、これも売買価格から差し引きすることも可能です。

③ご近所に知られる可能性が低い

3つ目のメリットは、任意売却の事実が第三者に知られる危険性が少ない点です。

自宅が売りに出されているところはできればご近所に見られたくないし、他人からも知られたくないと思う売主の方が多いです。

まして任意売却や競売であるとお金に対してルーズだとも見られかねないため、持ち主としてはなおさら知られたくないものです。

しかし任意売却では一般の不動産売却と同じように、ご近所にばれないように不動産会社が配慮してくれます。

一方競売の手続きは不動産会社ではなく裁判所が行うため、そうした顧客(所有者)への配慮は一切ありません。

その点での心理面への影響は大変大きいですね。

これならどう考えても任意売却の方がいいですね。

でも待ってください。そんな任意売却にも注意点があります。どんなことに気を付ければよいのでしょうか。

任意売却への注意点

競売を回避するためには任意売却は最適な手段の一つとも言えますが、同時に手続きする前に心得る注意点が3点あります。

①売却益は全てローン返済に使われる

不動産を売却して譲渡益(利益)があるとそのお金は売主が自由に使えます。

しかし任意売却の場合では、そのすべてが返済へとあてがわれます。

売却額がローン残高を上回る場合(アンダーローン)であれば、残った一部を現金として持つことはもちろん可能ですが、問題はローン残高を下回る場合、いわゆるオーバーローンの状態が問題です。

オーバーローンでは売却した後もなお、ローン残高があるので当然支払いは続きます。

任意売却を行った家庭では前者の例は極めて少なく、売却後も残債を払い続けているケースが圧倒的に多くなっています。

しかし任意売却の最大の目的は、住宅ローンの残額を少なくすることです。

債務者の支払いが軽減されることはもとより、金融機関としても不良債権の解消につながる方法とも言えます。

オーバーローンの場合は、支払いはまだ終わっていないことを肝に銘じておく必要があります。

安心しきってあまり気が大きくならないように引き締めましょう。

②滞納が続いた場合はブラックリストに載ることも覚悟する

任意売却をするとブラックリストに載ってしまう?こんなうわさを聞いた人も少なくありませんが真相はいかがでしょうか。

結論から言えば、ブラックリストに載ってしまう可能性は高いです。

なぜなら住宅ローンを滞納しているからです。

任意売却に至った売主の多くはローンを何か月にもわたって払っていないケースがあるので、必然的にブラックリストに載るリスクも高くなってきます。

もしブラックリストに一度載ってしまうとむこう5年~10年は他のローンが組めない、クレジットカードが作れないといった様々なデメリットがあります。

ただし離婚による財産分与が理由の場合で、支払い滞納等がなければ任意売却が原因で載ることはまずないので安心しましょう。

③状況によっては金融機関が許可しない例もある

任意売却は、申請をすれば必ず行えるとは限りません。

時には金融機関からの承認が下りず、競売になってしまうことも残念ながらあります。

承認が下りない理由でよくあるのが以下のような理由です。

- 競売取り下げができる期限を超えてしまった

- 滞納している金額が多い

- ローン残高が多すぎる

- 連帯保証人が同意しない

- 税金や保険料を滞納している

任意売却は申し込めば必ずできるとは限らないのですね。

それもそのはず、支払いの滞納というのは立派なペナルティなので金融機関からの印象は決して良くありません。それにさらなるマイナス要素が加わると承認が難しくなるのは、まあ当然のことですね。

任意売却をする時に気を付けたい3つのポイント

任意売却は通常の不動産取引に金融機関とのやり取りも関わっている特殊なケースなので、そのために留意すべきポイントが3つあります。

これらの注意点を踏まえてスムーズな取引を目指し、住宅ローンの重圧から少しでも早く解放される日々を目指しましょう。

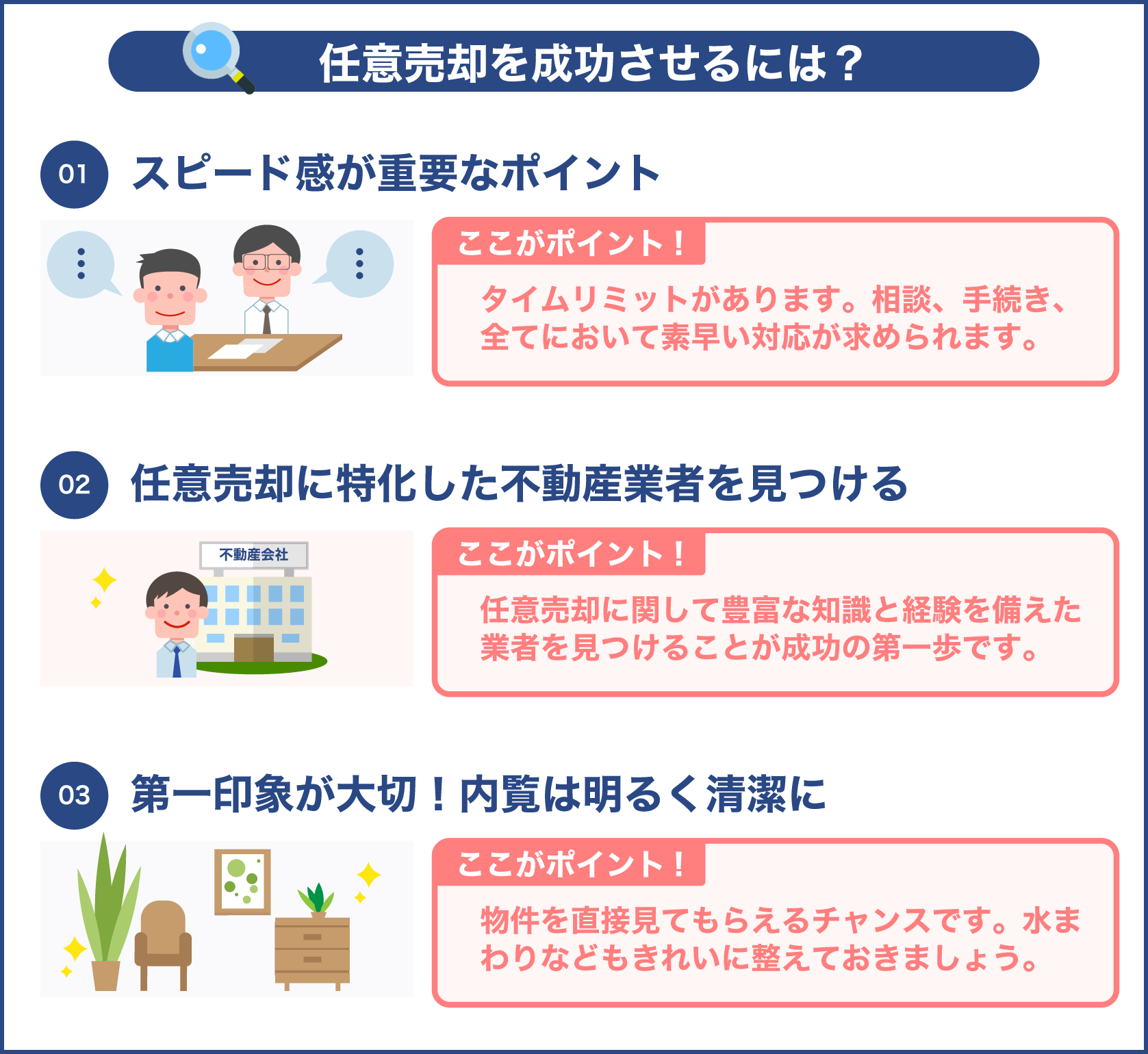

①時間との闘い!早めの対策が肝心

任意売却の手続きで最も重要となってくるのがスピードです。

競売が取り下げられるうちに行わなければならないので、通常の売却よりも急を要します。

そのため、手続きを早めに取り掛かるに越したことはありません。

任意売却の場合でも成約までには早くて2か月、平均で3~5か月程度を要します。

なお、競売執行回避のためのスケジュールは、以下のように流れます。

①ローンを滞納して6~8か月程度すると競売開始決定通知書が着く

②競売を取り下げられるのは通知書が着いてから6か月以内

③売買契約を競売の前日までに行う

つまり、競売開始を予告してから実行されるまでにわずか6か月しかなく、その間で一連の売却を行うのはかなりタイトです。

資金繰りが以後も難しいと感じたら、遅くとも滞納期間3か月までの早い時期に不動産会社に連絡しましょう。

②不動産会社選びは任意売却に実績があるところがおすすめ

任意売却は売主(債務者)と不動産会社の他に、金融機関(債権者)とのやり取りも発生します。

しかし債務者は金融機関と直接やり取りすることはなく、それらの交渉事は不動産会社が行います。

その中で不動産会社は、債務者が競売を避け任意売却を受けられるようにしたり、販売価格を相談するなど大変重要な役割を果たします。

そのため不動産会社選びがさらに大切になってきます。

選ぶポイントは任意売却について詳しく、実績も多い会社ほど、安心して任せられます。

任意売却は不動産会社にとっては手間がかかる割には、通常の仲介業に比べて利益は少ないため、得意とする会社もやや限られています。

そんな難しい不動産探しのためにおすすめできるのが、インターネット一括査定サービスです。

一括査定とは文字通り、インターネットで情報を入力すると複数の会社が査定額を出してくるというオンラインサービスです。

自宅の相場を知りながら複数の不動産会社を比較できる上に利用料は無料、今多くの人から利用されています。

③連帯保証人や元配偶者との連絡は綿密に

任意売却の手続きをするためには、連帯保証人や、離婚の場合は元配偶者と連絡を取る機会が多くなります。

そんな中でお金の話、ことさら住宅ローンは借金でもあるので、切り出す側としては気が重く感じてしまうでしょう。

しかし不動産売却は慎重に進めなければトラブルの元となり、人間関係にも大きな亀裂を生みかねません。

ただでさえ動く金額も大きいだけでなく、住宅ローンの返済が終わっていないことで連帯保証人に突然連絡がいったり、元配偶者に郵便物が来て驚いたという事例も報告されています。

不動産取引は念入りになってもなりすぎることはない、そのくらいの気持ちを持って話し合いの機会をしっかり作ること、そして相手から合意を取るのがスムーズにいくポイントです。

任意売却の流れまとめ

以下、任意売却が行われる流れをまとめています。

段階ごとのポイントを押さえて、スムーズな売却を試みましょう。

| 段階 | 目的 | ポイント |

|---|---|---|

| 1.不動産会社の選定 | 任意売却を取り扱える不動産会社を複数、候補を挙げてみる | インターネットの一括査定サービスを使うと早く見つかりやすい |

| 2.査定 | 売却したい物件の販売価格の相場を知る | 査定額は低すぎず高すぎず、相場との開きが大きくない会社が安全 |

| 3.打合せ | 現状を伝え、金融機関への交渉を依頼する | 主に以下の点を伝える ・ローンの滞納状況 ・マンションの場合は管理費や税金など、その他の滞納の有無 ・今後の支払い見通し ・売却希望日や引っ越し可能な日 |

| 4.査定結果の連絡 | おおよその販売価格が分かる | 以後の資金繰りについて考えておく |

| 5.媒介契約の締結 | 不動産会社に売却の仲介を依頼する | 1か所の不動産会社で行う専任媒介が勧められる |

| 6.債権者(金融機関)より売却の承認が下りる | 不動産会社が販売活動を行う | 任意売却でも内覧は可能、最低限の掃除をしておくこと |

| 7.買主が見つかる | 債権者に購入申込書などの必要書類を提出し、承認を得る | 会社によって提出書類が少し異なる |

| 8.買主と売買契約を締結 | 仲介手数料や税金精算など売却費用の概要が分かる | 売却金額から差し引かれる |

| 9.引き渡し、引っ越し | 最終的な工程 | 契約締結から決済まで約1か月~1.5か月程度要する |

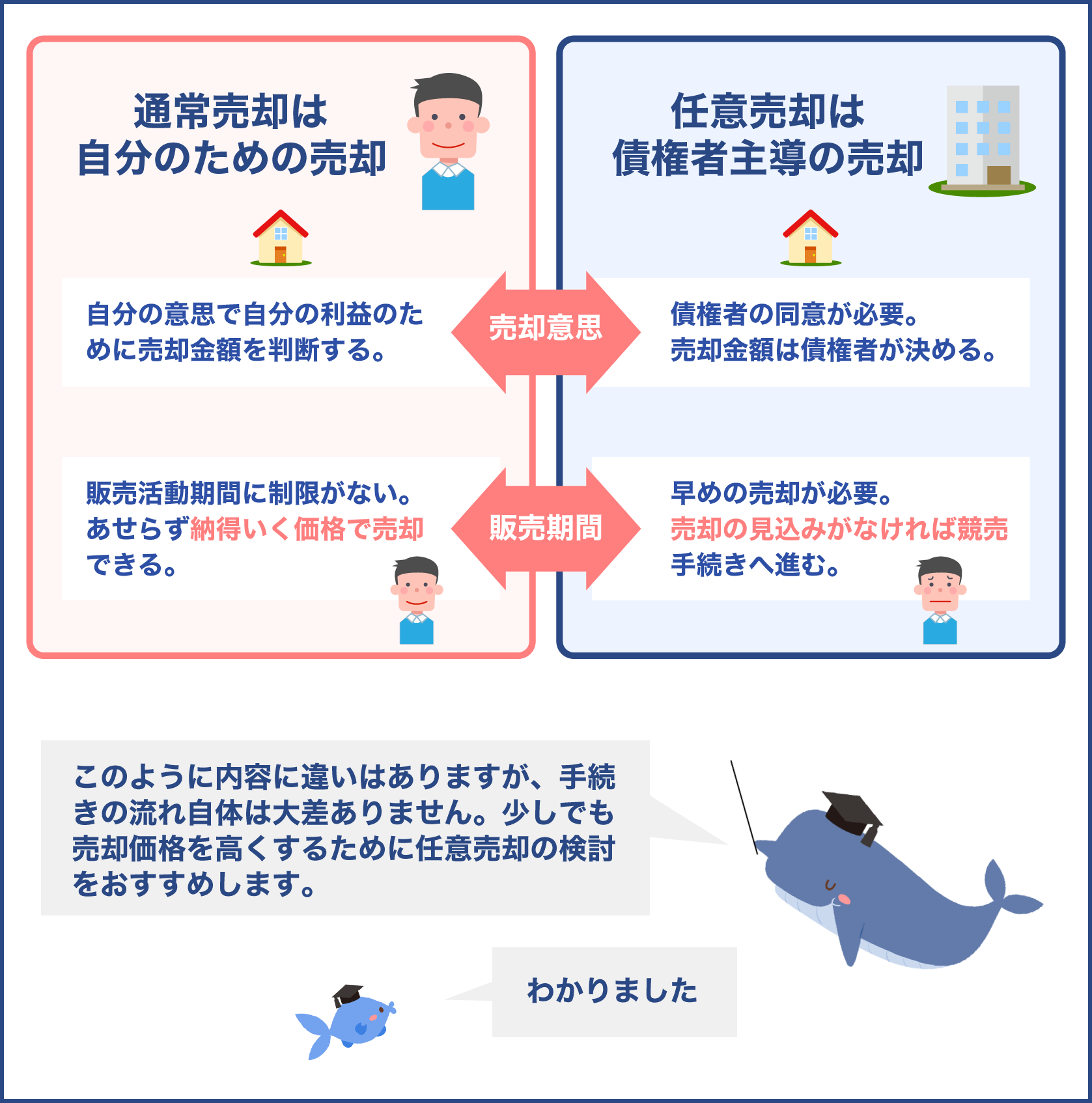

任意売却は通常の取引よりも慎重になるべき点が多いですね。

金融機関としては債務者が残した借金を回収できないかもしれないリスクを抱えることになります。依頼者である債務者を救済するとともにリスクある取引に対して了承を得る、交渉としてはとても難易度が高いです。

任意売却で成功した事例から見る返済方法のあれこれ

任意売却とは実際どのくらいの件数行われているのでしょうか?

収入が減少する家庭が増えていくにつれて、最近は相談件数がむしろ増えています。

住宅ローンが残ったまま売却する任意売却は、イレギュラーな対応なので実際にどのように行われているかほとんど知られていません。

しかし任意売却によって救われた人の数も決して少なくないのも事実、ここでは実例を4つ挙げて成功ポイントを徹底解析してみましょう。

収入減少によるローン返済不能の場合

事例1.給料減額で支払いが厳しくなった

①相談者プロフィール(職業、年代、家族構成)

会社員、50代後半、妻と子供の3人暮らし

②物件情報(種類、所在地、金額内訳)

戸建、横浜市所在、残債3000万円、売却価格2500万円

③相談内容

大手企業で会社員として順調に勤務していたものの、働き方改革により残業が減り、それに伴って収入もダウンした。

支払い予定が大きく狂って、生活も苦しくなってしまった。

④返済方法

定年間近で退職金が見込めるので、その一部を返済に充て、残額を毎月支払っていくことで完済する計画を立てた。

⑤任意売却後の生活

賃貸住宅に引っ越し、以前の住宅ローンの半分程度の支払いまで残債を圧縮できた。

成功のポイント

退職金というまとまったお金が見込まれたことです。

月の収入が減った場合、このように別の収入の見込みが確実であれば、その一部を使うことで返済額をぐっと抑える可能性も高くなります。

ただしこの相談者は、手に入れた退職金の全てを回して一括返済にしているのではなく、部分的に残して分割払いし、ある程度は手元に使える分も確保している点がポイントです。

いざというときのためにも、可能な範囲内でいいので現金は残しておきましょう。

事例2.税金滞納、競売一歩手前で持ちこたえた

①相談者プロフィール(職業、年代、家族構成)

自由業、30代後半、独身

②物件情報(種類、所在地、金額内訳)

マンション、東京都下、残債2900万円、売却価格2280万円

③相談内容

作家として活動していた相談者は、いくつもの本を出版し印税で生活していたが、思うように作品が作れないスランプに陥り収入が激減。

税金まで滞納し住宅ローンも6か月滞納によって出版社に差し押さえが入るまでに、慌てて手続きしどうにか競売は免れた。

④返済方法

税金を一部納付し差し押さえを解除、売却金額や抵当権解除にもあっさりと了承したことで売却が成立。以後の生活で残額を月払いで返済。

⑤任意売却後の生活

競売を回避できたことで気持ちが落ち着き、再び創作意欲を取り戻し、収入を得ながら自力で返済を続けている。

成功のポイント

税金滞納、差し押さえという事態でも、任意売却への可能性がなくなったわけではないので諦めてはいけません。

相談先の不動産会社が迅速な対応を取ってくれたことが大きなポイント、任意売却に強い会社を選ぶことがいかに大切か分かりますね。

収入減少として明日は我が身、他人事ではありませんね。

収入減少の他に今増えているのが離婚、この時の財産分与として任意売却に踏み切る家庭もありました。

事例3. 離婚後10年にして住宅ローンの支払いから解放

①相談者プロフィール(職業、年代、家族構成)

会社員、40代後半、元夫と未成年の子供

②物件情報(種類、所在地、金額内訳)

戸建、東京23区、残債2200万円、売却価格1980万円

③相談内容

10年前に離婚した女性は、別れた夫が住んでいた家(共同名義で購入)のローンの督促状がきて驚いた。当初は離婚後も住宅ローンを折半して支払う約束だったのに守られていなかったことを知って連絡を試みる。

しかし元夫とはなかなか連絡がつかずにいた。

後に知った事実は、元夫は昨年無職となり自宅内もひどい状態になっていると知った。

④返済方法

住宅ローンの話し合いをしていたものの、元夫が無職で支払えないことが判明したので迷わず任意売却の手続きを行う。

残額については妻と子供のアルバイトで毎月支払っているが、元夫の支払い状況については不明。

⑤任意売却後の生活

女性は新しい生活を始め、現在は安定した職について完済を目指している、元夫も別の場所に引っ越した。

成功のポイント

離婚した後で別れた配偶者と連絡を取るのは気分が重く感じるので、第三者を介したほうがスムーズに運ぶことが多いです。

離婚も今また増えてますね。

離婚後の財産分与はもめることが多くエネルギーも消耗します。そんな時は専門家の力を借りると、相手も感情的にならずに話を聞いてくれやすくなりますね。

事例4.不動産投資に失敗

①相談者プロフィール(職業、年代、家族構成)

公務員、40代後半、独身

②物件情報(種類、所在地、金額内訳)

ワンルームマンション、東京都品川区、残債1700万円、売却価格1400万円

③相談内容

2000万円台で条件の良いワンルームマンションを投資用物件として購入、安定した家賃収入を見込んでいた。

しかし入居率が思うように上がらず返済額が家賃収入を上回り、今後のことを考え早いうちに任意売却することを決めた。

④返済方法

所有者が北海道に住んでいたこともあり、東京と北海道の担当者でしっかり連携を取って手続きし、毎月の給料やボーナス払いも併用した完済計画を立てた。

⑤任意売却後の生活

不動産投資の負担から免れ、元のような生活を続けている。

成功のポイント

職業柄安定した収入のある点はポイントが大きいです。

病気や失業によるものでなく、減収しても月の収入が確保できそうな場合は比較的スムーズに手続きが進む傾向があります。

長引く低金利の状況下では銀行に預けてもほとんど増えない、そんな中、不動産投資をする人は右肩上がりです。

しかし不動産投資にはリスクがつきもの、思い通りに収益が上げられるとも限らないので、知識をしっかりつけて慎重に行いましょう。

またこの相談者は早めに対策をしたところも大きなポイント、必要な準備がしっかりできたことで遠方の担当者とも連携し合えました。

不動産投資は私もひそかに興味があったのですが、うまくいかないこともありますね。

不動産投資そのものは決して悪いことでもなくメリットもあります。しかし思うような家賃収入が得られないときに劇的な改善を期待するのも難しいので、うまくいかないと分かった場合に早めに手を打つのもありですよ。

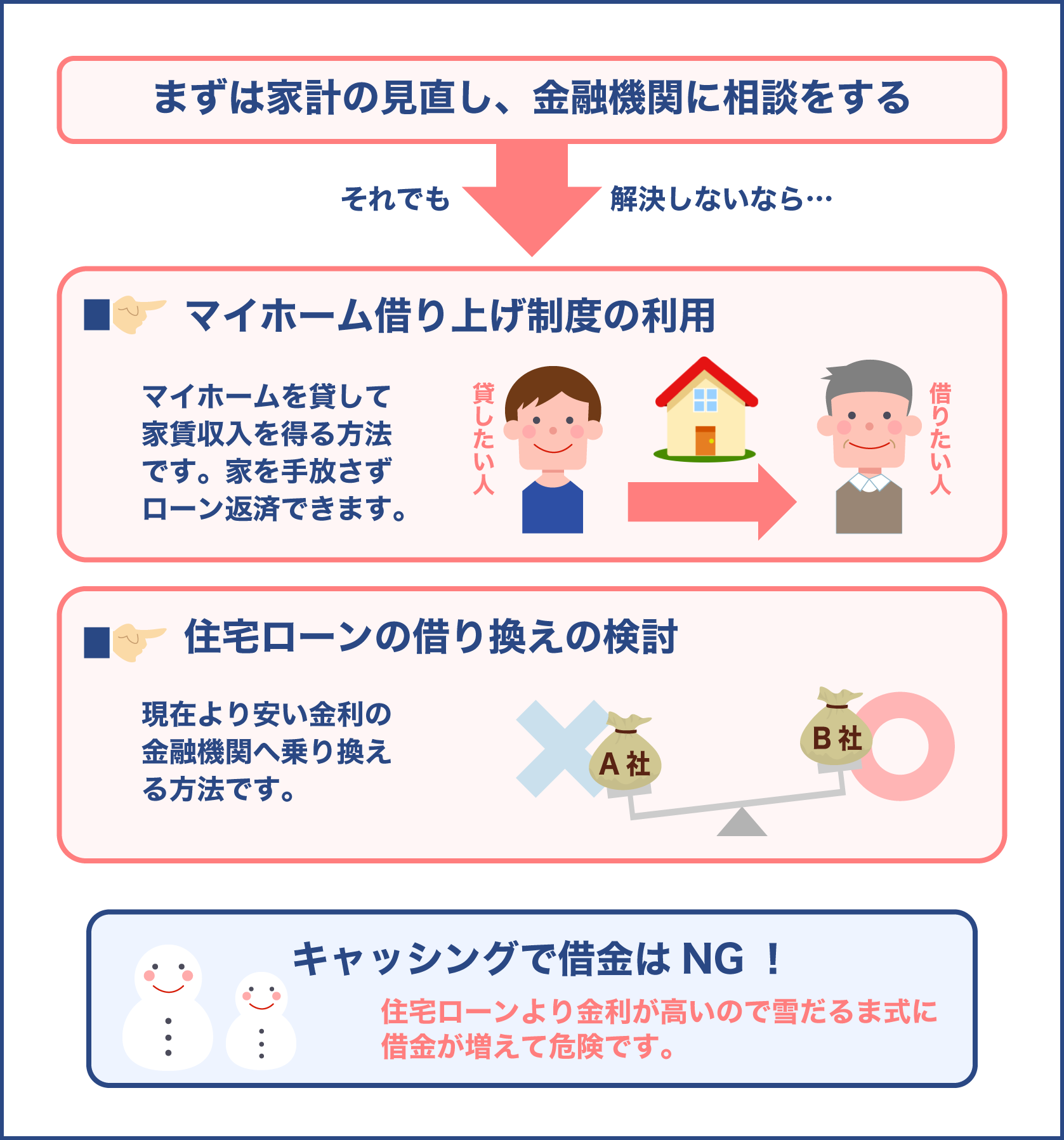

住宅ローンを少なくするその他の方法

任意売却以外で住宅ローンを少なくするポピュラーな方法としては繰り上げ返済や一括返済が挙げられます。

いずれの方法も早くお金を返すことで金利相当分を減らすのが目的です。

しかし任意売却を検討する段階では、まとまったお金を用意できる状態ではありません。

任意売却の前に考えたい、住宅ローンの負担を軽くする方法について、お金がなくてもできる方法をいくつか紹介しましょう。

任意売却の前に打てる手があれば、それも知りたいですね。

これから紹介する方法はいずれも手元のお金が少なくてもできる可能性が高いものばかりです。メリットもありますが注意点もあるので、最適な手段を慎重に検討しましょう。

借入期間の延長

月のローン支払いが厳しいものの、今払っている金額よりも少なければ続けられる場合は、借入期間の延長がおすすめです。

収入減少になったもののまだ滞納するまでには至っていない、その前に手を打っておきたいという人向けの方法だとも言えます。

また売却をするわけではないため、家を失ったり引っ越しをする必要がない点もメリットだと言えます。

借り入れ期間延長のシミュレーション

売却後のローン残高が1000万円あると仮定した場合、利率0.625%(変動金利)、ボーナス払いなしという条件で借りると、20年では月額44,335円、35年では26,514円と、18,000円くらい軽減できます。

年間の返済額はそれぞれ532,020円、318,168円となるので、これをめどに返済計画を立てていけます。

ただし全期間中の総返済額では10,640,400円、11,135,880円と、利息の面では大きく差がついてしまいます。

借入金額そのものが無くなったというわけではなく、むしろ総額でいえば増えている点を忘れないようにしましょう。

月の支払いは安くなるけど総額は増えるんですね。

この方法が向いているのは、安くなれば払える人や、どうしても引っ越しをしたくない人です。比較的まだ余裕がある人であれば検討の余地があるかもしれませんね。

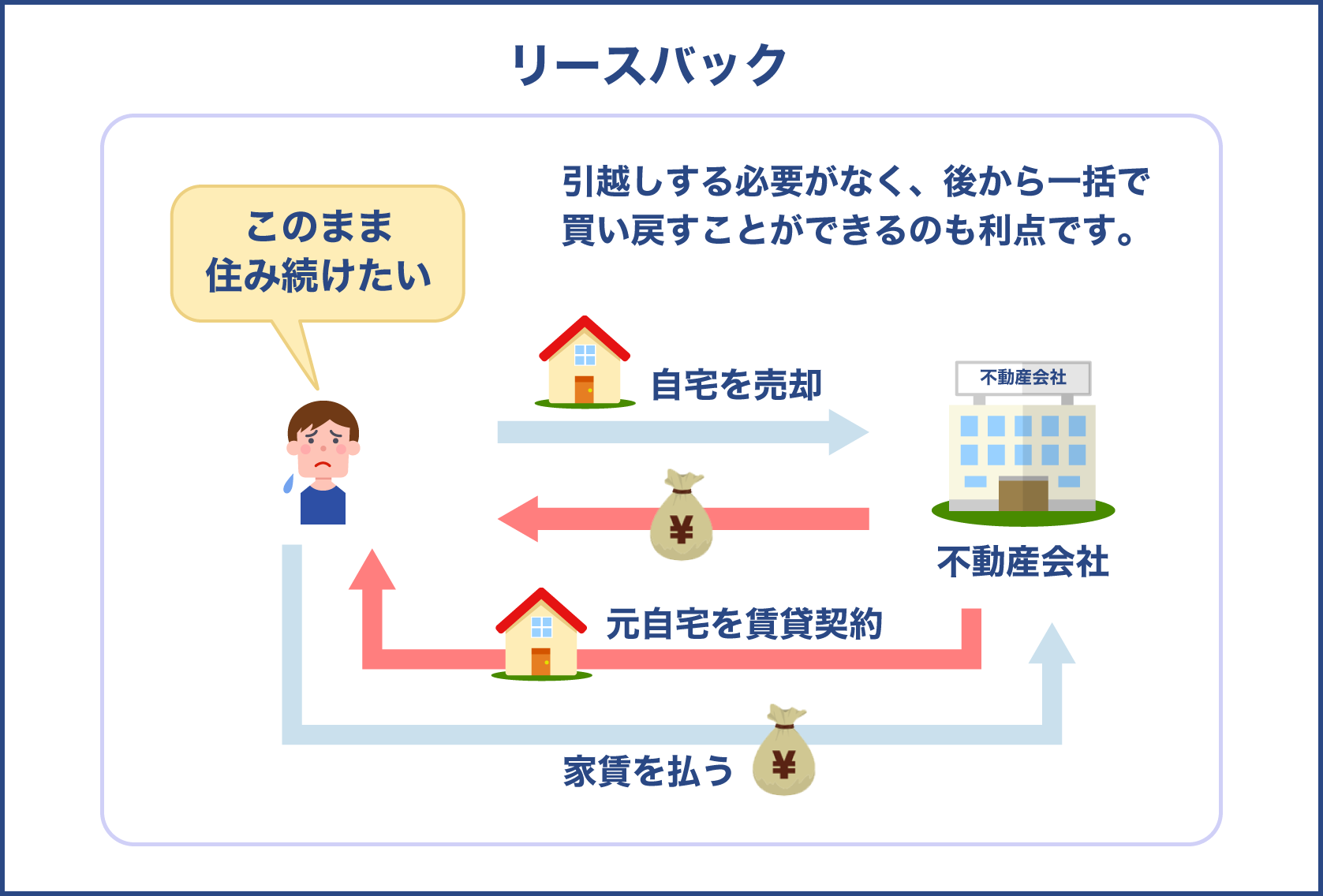

リースバック

リースバックとは、自宅をいったん売却した後、その買主を貸主としながら毎月賃料を払って住み続ける方法です。

最大のメリットは引っ越しをしなくてすむので、子供の学校のことを考えたり新しい土地を敬遠する高齢者の世帯にとっては最適、もちろん後で一括返済をしたり再び買い戻すことも可能です。

月々の支払いのシミュレーションは、売却後のローン残高を1000万円と仮定すると約46,000円、買い戻し金額の平均は約836万円です。

月々の負担がなくなるわけではありませんが、売却後の引っ越しがないため物理的、精神的な負担は少ない方法だと言えますね。

売却もできてなおかつ引っ越しも要らないというのは、大変大きいですね。

リースバックは最近増えてきた不動産金融サービスの一つで、多くの会社で導入が進んでいます。任意売却の前に、この方法でできるかを一度相談してみるといいですね。

親子間売買

物件売買を親子で行う親子間売買という方法も、比較的よく取られています。

定年退職や病気などで住宅ローンの支払いを続けることが難しくなった両親が住む実家を子供が買う、または資金に余裕のある両親が子供の家を買うという逆パターンもあります。

親子間売買のメリットは売却の事実が他人に知られにくくなること、そしてローン滞納の影響を受ける人が家族内で完結することです。

実際に、親が困っている、子供が困っているならと快諾する家庭も少なくありません。

ただし親子間売買はローン審査が厳しかったりするなど、ハードルもいくつかあります。

金融機関では債務の置き換え、つまり子が親の借金を代わりに払うと解釈されるため、子供に安定した職業がある場合でも審査が通らないという事例もあります。

また親の家の住宅ローンを組むと、子供がいざ自分の家を持ちたいと思った時に買えなくなるといった問題も出てきます。

親子間売買は大きな利益が期待されない割に手続きが難しいため、取り扱っている不動産会社の数も限られています。

家族で助け合えたら一番かもしれませんね。

親のため、子供のためならと快諾する家庭もある一方、子供側から同意が得られなかったケースも少なくありませんよ。親子でお金のことを話し合うには、身内ならではの難しさもあるようです。

住宅ローンに困った時の手段、月額目安表

ローン残高3000万円の物件を2000万円(市場価格)で売却、売却後の残債1000万円(変動金利0.65%)の場合の金額設定で、それぞれの方法での月額負担の平均を比較しました。

この金額は目安なので、金利の変動によって変わることも十分にあります。

| 項目 | 任意売却 | 借入期間延長 | リースバック | 親子間売買 | 競売 |

|---|---|---|---|---|---|

| 売却金額 | 2000万円 | × | 2000万円 | 2000万円 | 1000万円~1400万円 |

| ローン残高合計 | 1000万円 | 3000万円+利息(現在より増える) | 1000万円(利息と共に賃料として支払う) | 0万円 | 2000万円 |

| 月払いの目安 | 5,000円~30,000円 | 80,000円~ ※返済期間を20年から35年まで延長した場合 | 46,000円~(賃貸料として支払う) | 0万円(親または子が支払う) | ローン残金+新しい家での家賃 |

| 備考 | 引っ越し費用、売却費用などは差し引きされる) | 返済期間20年の場合の月額目安133,000円~ | — | — | 引っ越し費用などがかかる |

まとめ

住宅ローンの支払いが難しくなってしまったら、競売よりもローン残高がより減らせるなどメリットの多い任意売却がおすすめです。

任意売却の手順は債権者である金融機関に認められた後、通常と同じように売却手続きが行われ、残ったローン額を返済していきます。

競売と違うのは市場価格で売ることができる、引っ越し費用を準備しなくていい、そしてローン残高を大幅に圧縮できるという面があります。

実際に任意売却をした人のほとんどが、ローン滞納の不安から逃れ、月の支払いを少なくできたなど、改善傾向が見られました。

様々な事情で住宅ローンの支払いが難しくても諦めないこと、任意売却で競売を回避しましょう。