通常、住宅ローンの返済が終わっていない不動産を売却することはできませんが、任意売却ならそれが可能です。

競売よりも良い条件で売って残債を少なくしたい、返済が滞っていることを周囲に知られたくないという人にとっての最後の手段とも言えるでしょう。

売却代金で残債を返すことができなかった場合は、金融機関等と相談し、その後も完済を目指して返済していくことになります。

任意売却は交渉やローン、権利などが関わってくるから、法の専門家である弁護士に依頼した方が良いの?とお考えになっている方も多いでしょう。

実は任意売却では必ずしも弁護士が必要というわけではありません。

ある特殊な事情がある場合に、弁護士に依頼して手続きしてもらうことになります。

今回は、任意売却で不動産を売却する際の弁護士の介入について詳しく解説していきましょう。

弁護士が必要になるケースについて詳しくご紹介するとともに、弁護士への依頼費用や相談箇所についてもお伝えしてまいります。

返済が厳しい状態なのにどうやって弁護士費用を支払ったらいいの?どこに相談したらいいの?というお悩みをお持ちの方も、是非最後までご覧ください。

任意売却は専門的な知識が必要になるイメージがあります。

もちろん、弁護士が必要なのでは?

任意売却は債権者である金融機関等との交渉が必要になりますが、これは債務者個人が行うことも可能です。

不動産売買では特殊な事情がない限り、原則として弁護士が介入しないのが一般的なのですよ。

目次

任意売却で不動産売却するのに弁護士は原則不要

住宅ローンの借入金の返済が厳しくなったときに利用される任意売却。

金融機関などの合意を得ることで、まだ残債のある不動産を売却し、売却代金を住宅ローンの返済に充てることができます。

デメリットの多い競売にかけられてしまうのを回避する唯一の方法とも言われています。

万が一、住宅ローンの返済が滞ってしまった場合は、競売にかけられる前に早めに任意売却の検討、相談をすることが大切です。

任意という文字が付くことから債務整理と同等なものと考えていたり、金融機関との協議が必要ということで何らかの専門家に相談して行うべき売却方法なのだろうと考える方もいらっしゃるでしょう。

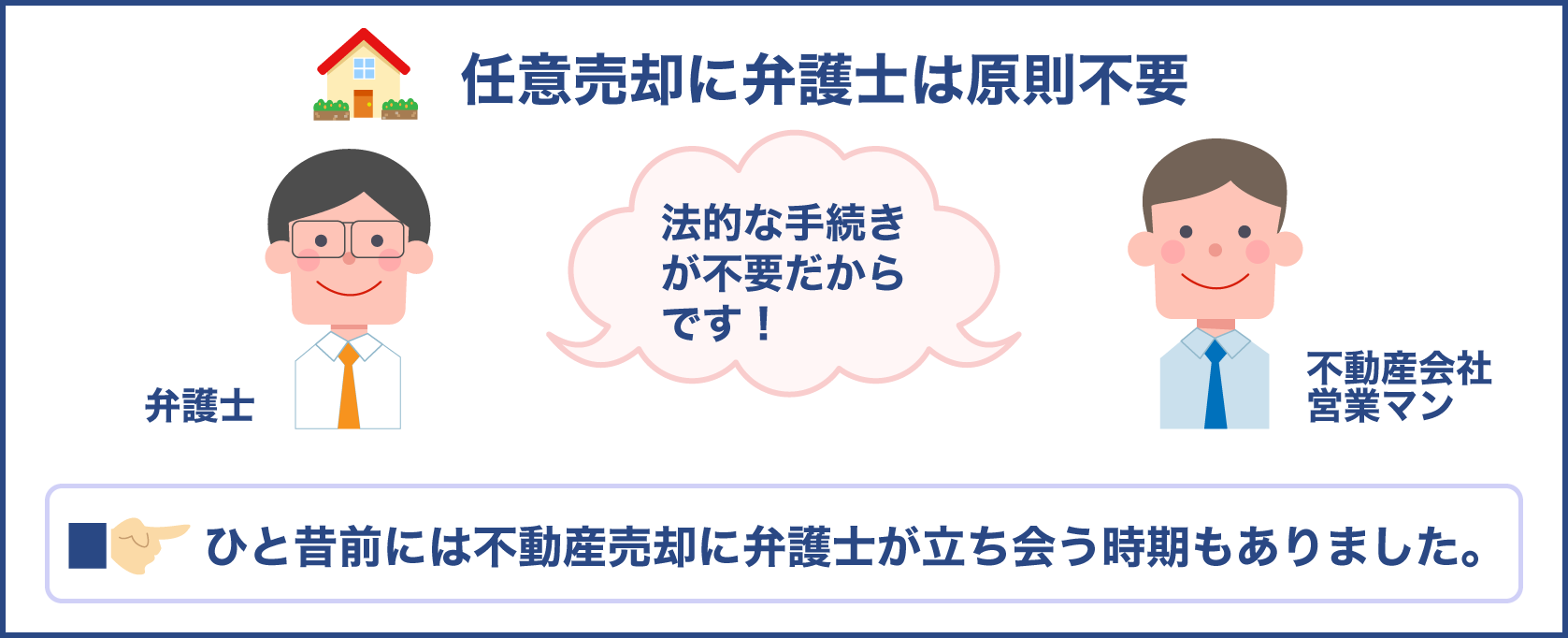

しかし、任意売却には法的な手続きは必要ありません。

一般的には不動産会社や任意売却専門の業者に依頼し、売却の手続きを進める運びとなります。

つまり、任意売却をするにあたって弁護士は必要ないということです。

任意整理と任意売却の違いは?

任意売却には弁護士が絶対に必要であるとの認識を持たれることの一つに、任意整理と言葉が似ているからという理由があります。

任意整理とは、借入先の金融機関と交渉し、借金を無理なく返済できるようにする手続きのことをいいます。

正しい金利で計算し直して過払い金があれば減額したり、将来の利息をカットして元金のみの返済額にするなど、月々の返済を軽くしながらも最終的には自身で借金を返済していきます。

任意整理は自身で手続きを行うことも可能です。

しかし、借金の減額を債権者に交渉する手続きとなるため、債務者自身が交渉しても貸金業者に相手にされなかったり、失敗する確率が高くなります。

そのため、弁護士に手続きを依頼するのが一般的となっています。

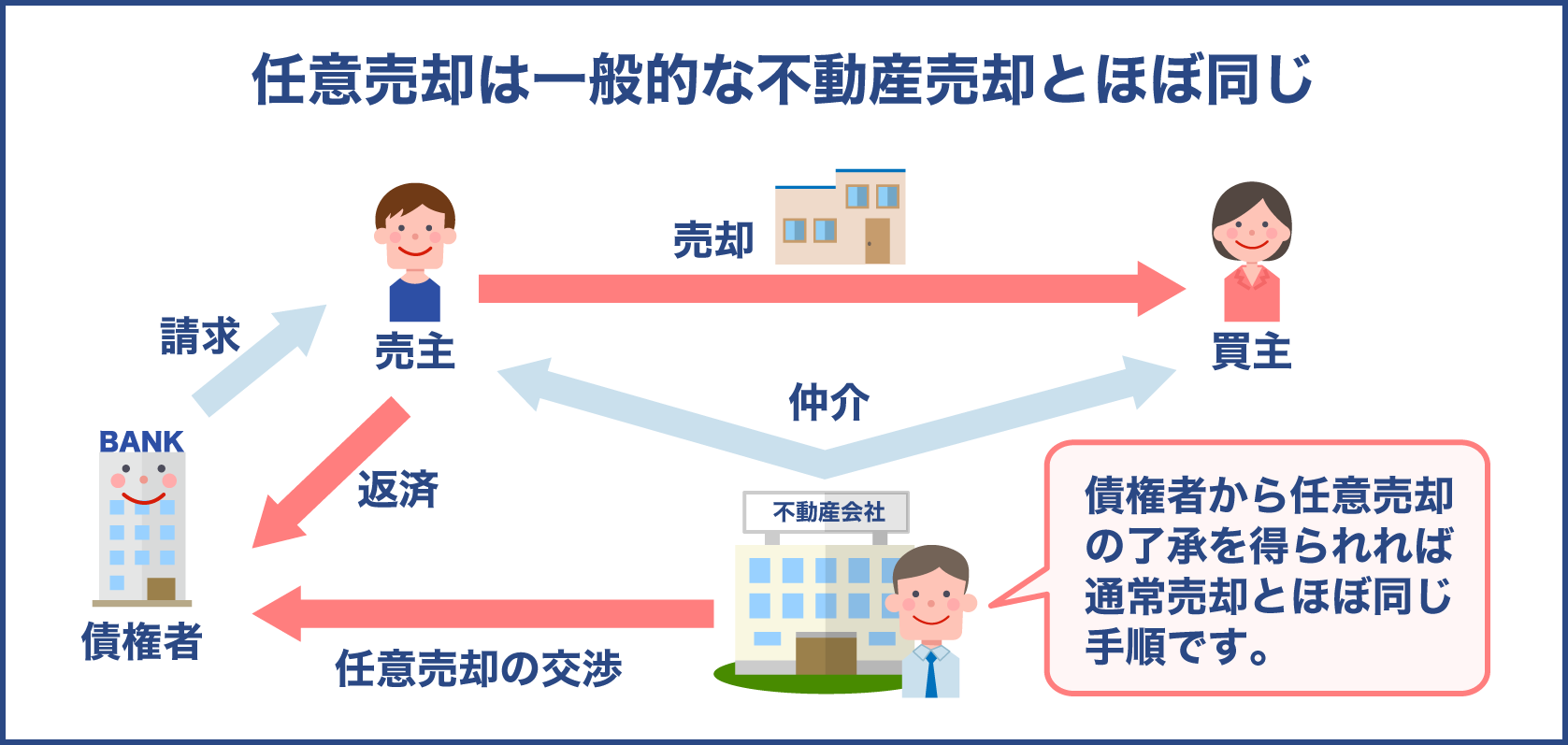

一方、任意売却は、住宅ローンの返済についての交渉です。

残債のある不動産を売却した代金を返済に充てて返済する方法であり、借金そのものを減らすことはできません。

売却代金で返済できなかった分はその後返済予定を立てて完済を目指すことになります。

債権者から任意売却することへの了承を得られさえすれば、通常売却とほぼ同じ手順で手続きを進めることになるため、特殊な事情がない限り弁護士の立ち合いは必要ないのです。

従来の不動産取引では弁護士立ち合いが必須だった

実は、ひと昔前までは不動産売却に弁護士が立ち会うのが通常でした。

現在のように法整備が進んでいなかった頃の不動産業界には悪徳業者と呼ばれるところも多数存在しており、売主や買主に不利益を与えるような売買契約を結ばせることが多かったのです。

そのため、売買契約時や代金受け渡し時、所有権移転時に弁護士に立ち会ってもらうことで手続き内容が正確に行われているかをチェックしてもらっていたのです。

これも、不動産売却で弁護士が必要だと言われる理由の一つといえるでしょう。

悪質な行為を行っていた悪徳業者の取り締まりが厳しくなった現在はそのような取引が行われることはほとんどありません。

そのため、不動産売買で弁護士が立ち会うケースも少なくなっています。

任意売却は弁護士でなく不動産のプロに相談しましょう

不動産売却では基本的に弁護士は必要ありません。

なぜなら弁護士は、不動産のプロではないからです。

先述した通り、任意売却では債権者の合意が得られれば、売却手続き自体は通常売却とほとんど変わりません。

そのため、一般的な不動産売却と同じく、不動産のプロに依頼して売却活動を行うことになります。

任意売却をする場合は、次のような不動産のプロに相談しましょう。

- 売却のプロである不動産会社

- 任意売却を専門的に行う業者

任意売却の相談として適切なのは、任意売却取引を行えるところ。

つまり、宅地建物取引業の免許を持つところです。

実は任意売却の相談窓口はたくさんあります。

特に規制がないため業者の種類もいろいろで、中には悪徳業者も混ざっています。

もし悪徳業者に任意売却を依頼してしまえば、相談料として多額の金銭を要求されたり、売主にとって悪い条件で売却することになってしまうでしょう。

任意売却を相談しようと調べたとき、多くの相談窓口を目にすることでしょう。

しかし、どこに依頼するかを選ぶ際は第一に宅地建物取引業法の資格を持つ業者を選択することが大切です。

不動産売却のプロである不動産会社

任意売却をするなら専門業者でなければならないというイメージをお持ちの方も多いでしょう。

ですが、通常売却を主とする不動産会社でも任意売却を行うことは可能です。

不動産会社にとって任意売却は、返済滞納による差し押さえや債権の権利関係等が複雑でない限り、通常の不動産売却とそう変わらないのです。

略してにんぱいとも呼ばれるこの取引は、売買仲介をメインで行う不動産会社の多くが経験のあること。

宅地建物取引業の免許を持っていないなど怪しい業者でない限り、債権者である金融機関も不動産会社を原因に任意売却を拒否することはありません。

信頼のおける不動産会社がある場合は、相談してみると良いでしょう。

任意売却を専門的に行う不動産業者もいます

通常の不動産取引ではなく、任意売却を専門的に行っている業者もあります。

専門業者で過去の実績が豊富であれば、売却の手続きがスムーズに行われ、売却後の返済計画のアドバイスも期待できるでしょう。

既に返済が滞ってから時間が経過している場合、残された時間で任意売却手続きをとらなければなりません。

競売申し立て後であればなおさら、残された時間が重要となるでしょう。

任意売却の専門業者であれば、相談者の状況を聞けば今後の展開予測が可能です。

優先的に手続きすべきこと、交渉ノウハウ持ち合わせていると考えられますので、心強いサポートが期待できます。

しかしながら、返済が滞っている債務者の弱みに付け込む悪徳業者も少なくありません。

任意売却専門業者を選ぶ際には、宅地建物取引業の資格を有しているか、任意売却の実績があるか、担当者が信頼できる人かを十分見極めることが大切です。

不動産会社でも任意売却手続きができるのですね!

では、弁護士が必要になる特殊な事情とは、一体何ですか?

不動産会社では手に負えないケースで弁護士が必要になります。

例えば、住宅ローン以外にも債務がある、返済能力が亡くなってしまった場合です。

詳しくみてみましょう。

不動産の任意売却で弁護士が必要になるケースとは?

任意売却では原則、弁護士は必要ありません。

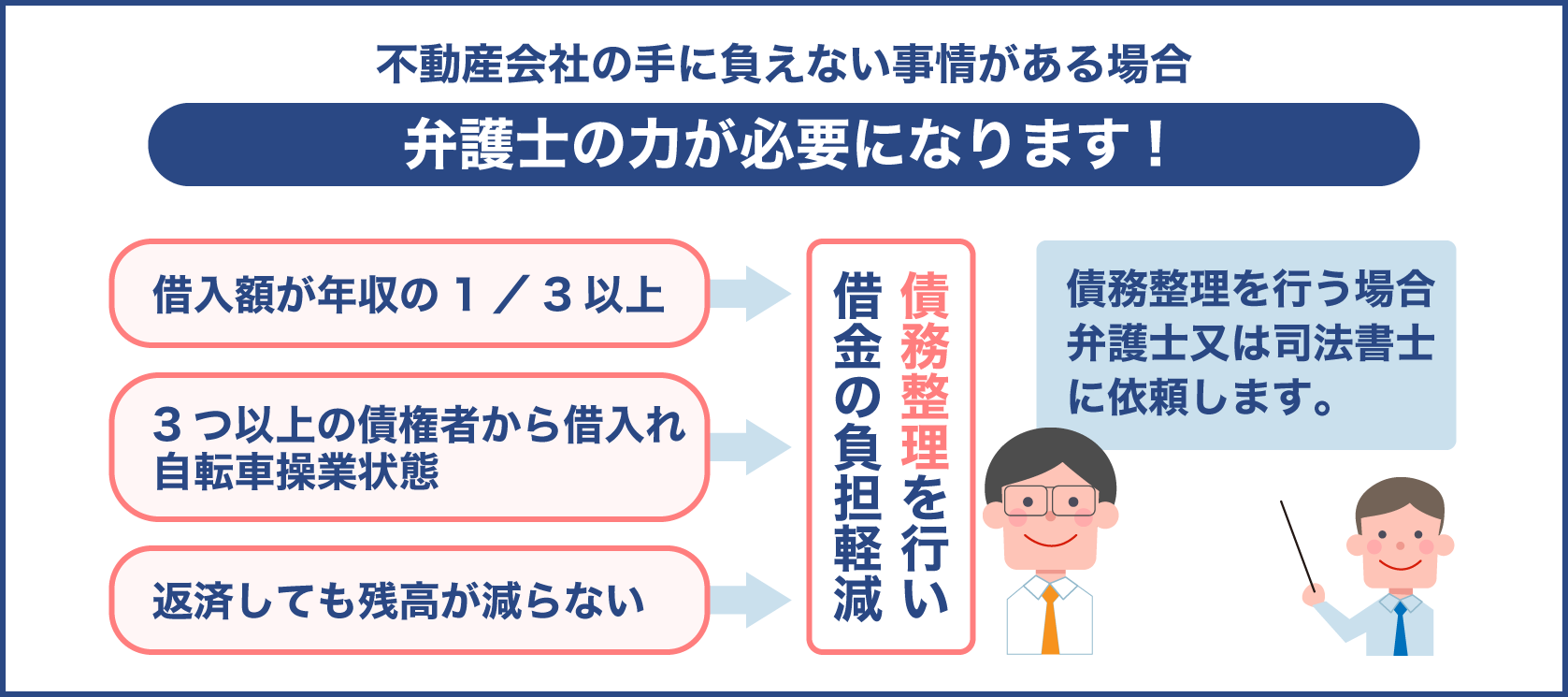

ただし、不動産会社や任意売却専門業者の手に負えない事情がある場合は、弁護士の力が必要になります。

そもそも弁護士とは、法律の専門家です。

不動産の専門家ではないため不動産の売買で必ず必要にはなりませんが、法律に関するトラブルが起きた場合や予めトラブルを回避したい場合には大変有効です。

取引において法的な問題が関係する場合に、取引の公平性をチェックする第三者として必要な存在になるからです。

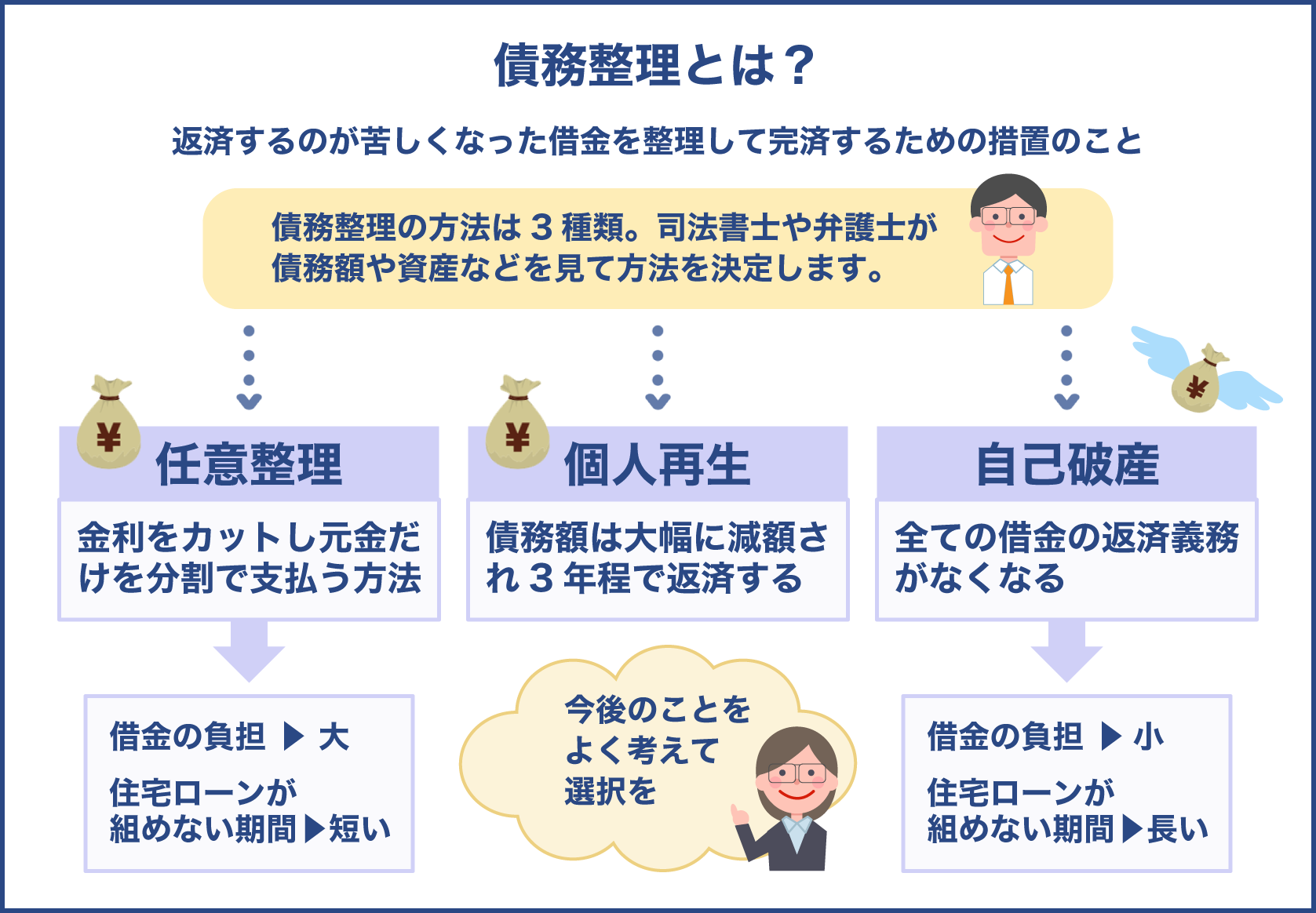

任意売却において弁護士が必要になるのは法的な問題があるとき、つまり債務整理の手続きをおこなう場合です。

債務整理とは、支払えなくなった債務を減額したり、ゼロにしたりすることで債務者の借金の負担を救済する措置です。

任意売却と併せて債務整理を行う場合

- 借入額が年収の1/3以上である

- 3つ以上の債権者から借入れをしていて自転車操業状態である

- 返済しても残高が減らない

このような場合に債務整理を行い、借金の負担軽減をします。

債務整理には、次の3つの方法があります。

| 任意整理 | 減額や利息の免除などを和解するため任意に債権者と話し合う方法 |

|---|---|

| 個人再生 | 借金を減額してもらうため裁判所に申し立てる方法 |

| 自己破産 | 借金を免責してもらうため裁判所に申し立てる方法 |

債務整理を行う場合は、弁護士又は司法書士に依頼します。

ただし、司法書士の場合は破産申立て代理人にはなれないため、依頼するのであれば破産申立て人になれる弁護士の方が良いでしょう。

では、任意売却で弁護士が必要になる3つのケースについて具体的にみていきましょう。

ケース1 任意整理

先述した通り、任意整理は金融機関や貸金業者と直接交渉し、借金の返済の負担を軽減と返済の条件を取り決めることを目的とした債務整理です。

裁判所を介さず手続きを進めることが出来るため、最もデメリットが少ないとも言われています。

債権者との交渉は債務者本人が行うことも可能ですが、交渉の成功確率を上げるためにも、専門的知識を持った弁護士に依頼するのが一般的です。

債務の中に住宅ローンが含まれている債務について任意整理手続きをとる場合は、基本的に住宅ローン以外の債務を圧縮して債務の緩和を目指すことになります。

そのため、任意整理を行ったとしても、住宅ローンの残債は引き続き返済していく必要があります。

任意整理によって住宅ローン以外の債務が緩和され、これまで通り住宅ローンの返済ができるようになる可能性もあるでしょう。

そうなれば、任意売却する必要もなくなります。

住宅ローンを含めて任意整理を行うことになれば弁護士が債権者と交渉を行います。

任意売却の代金を充てても残る残債の返済について、月々の返済額を減額するなどといった話し合いをすることになるでしょう。

ケース2 個人再生

個人再生とは、不動産や車などの財産を失うことなく、借金を原則1/5まで減額できる債務整理です。

裁判所の許可が必要な方法となりますので、専門家である弁護士に依頼するのが一般的となっています。

個人再生の条件には安定した収入があるなどの条件が付けらることもあり、手続きには半年以上の時間を要する場合もあります。

個人再生は、任意整理を行っても返済が厳しい場合に次の手段として行われる債務整理手続きとなります。

自己破産となれば不動産や車などの財産も換価処分されることになりますが、個人再生であれば財産を維持したまま債務整理が行えるため、一定の生活を維持することが可能です。

債務の中に住宅ローンがある人は、住宅資金特別条項付き個人民事再生と呼ばれる住宅ローン特則付きの民事再生が行われることになるでしょう。

住宅ローン特則付きの民事再生はとは、裁判所に再生計画を提出して認可された場合、住宅ローン以外の債務が下記表のように減額されるという手続きです。

| 債務総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円~500万円未満 | 100万円まで |

| 500万円~1500万円未満 | 1/5まで |

| 1500万円~3000万円未満 | 300万円まで |

上記表のように、債務額が3000万円までの場合は原則最大1/5まで減額されます。

小規模個人再生で債務額3000万円以上の場合は、最大1/10まで減額される場合もあります。

個人再生で債務整理を行うメリットは、住宅ローン特則付きの民事再生を行えば不動産を手放さなくても済むということです。

ただし、他の債務が減額されるだけであって、住宅ローンの残債が減額されるわけではありません。

引き続き返済を続けていく必要があります。

返済は厳しいが安定した収入はある、返済していく意思がある場合は、自己破産手続きをとる前に個人再生手続きを行うと良いでしょう。

ケース3 自己破産

債務整理の中で最も行われることの多い自己破産。

自己破産とは返済不可能な債務を負う人を救済し、経済的な再生の機会を与える法的な制度です。

自己破産を行えば抱えていた全ての借金をゼロにすることができます。

しかし、支払能力がないと認められなければ自己破産することはできません。

この手続きは裁判所への申立てが必要であり、その手続を債務者個人が行うことも可能です。

ただし、即日面接制度等の一部制度が利用できないなどのデメリットも多い上、申請や条件確認などの手続きが複雑となりますので、こちらに関しても弁護士へ依頼するのが一般的となっています。

自己破産して免責を得られれば債務の返済義務が一切なくなりますが、その後の生活が大きく変わります。

換価処分できる財産は全て処分対象となり、10年間程度は新たなローンを組むことも出来なくなるでしょう。

また債務に連帯保証人がいた場合、自己破産した債務者の債務は全て連帯保証人へと移ります。

連帯保証人がいる場合は、債務者と連帯保証人の話し合いに弁護士に立ち会ってもらった方が良いでしょう。

自己破産を検討している場合は早めの弁護士へ相談を

通常、自己破産よりも前に任意売却手続きをとった方が良いとされています。

なぜなら、速やかな自己破産手続きの完了、そして任意売却の成功率が有利になると言われているためです。

自己破産手続き開始時に不動産のような資産価値のある財産を所有している場合、裁判所に選任された破産管財人が財産を査定し、換金が行われます。

その後、債権者に分配されてから債務免責手続きへと進みます。

任意売却が先に行われた場合は、他に換価対象になるような資産がないと換価処分が行われませんので、すぐに免責手続きへと進みます。

このように、任意売却を先にして財産を所有していない状態にした方が自己破産手続きがスムーズに進むというわけなのです。

ただし、自己破産手続きをする前に任意売却をすると、自己破産手続きに時間がかかったり、もしくはそれ自体ができなくなる可能性もあります。

自己破産するつもりにもかかわらず財産を換金したことで、返済能力がある、または財産隠しが疑われてしまうからです。

弁護士によっては、先に不動産を売却している場合は自己破産手続きの依頼を受け付けないとしているところもあります。

つまり、先に任意売却することで自己破産手続きが行き詰まる可能性があるということ。

任意売却を先にしても、自己破産を先にしてもどちらもメリットデメリットは存在します。

それは債務者の状況によっても大きく変わりますので、どちらを選択するか決める前に、まずは弁護士に相談し適切なアドバイスを受けることが大切です。

任意売却によって住宅ローンを完済できる人や、売却代金を充てても残る残債を自力で返済できる人は、弁護士に依頼する必要はありません。

弁護士が必要になるのは、借金が多すぎる又は自力で債務の返済が不可能な人であると考えておきましょう。

債務整理の必要がある場合ですね!

その他、弁護士が必要になるケースについてもみていきましょう。

任意売却でなく通常の不動産売却で弁護士が必要になるケース

債務整理行う以外に不動産売却で弁護士が必要になるケースについてみていきましょう。

これは、債務整理を検討していない任意売却においても当てはまることです。

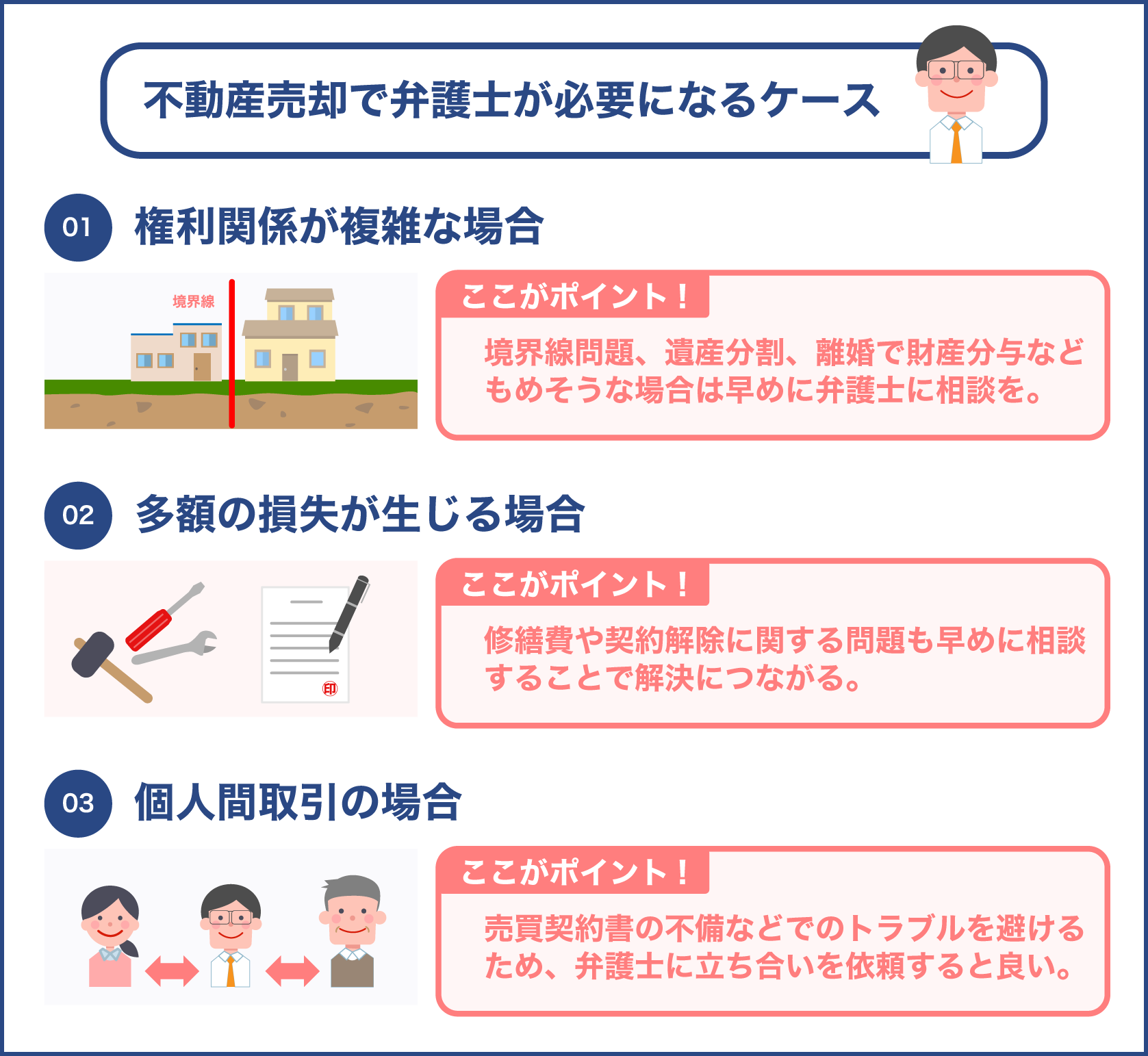

不動産売却で弁護士が必要になるケースは以下の通りです。

①権利関係が複雑な場合

②多額の損失が生じる場合

③個人間取引の場合

①不動産所有権の権利関係が複雑な場合

例えば、土地の境界線がはっきりしない場合や相続した不動産を売却して遺産分割する場合、離婚によって財産分与する場合。

これらのケースでは不動産所有権の権利関係が複雑となりますので、取引する際にトラブルになるケースも少なくありません。

利害関係者がはっきりしない場合や話がまとまらない、もめ事になりそうな場合は、早めに弁護士に相談することが大切です。

②不動産売買により多額の損失が生じる場合

大きな金額が動く不動産売買では、売主や買主の都合で契約解除が申し出されることも少なくありません。

引き渡し前であれば手付金変換や違約金等によって解除することができますが、引渡し後であればトラブルへと発展しやすくなります。

一番多い原因は、引渡し後に見つかった瑕疵によるもので、修繕費や契約解除を巡るもので調停に持ち越されることもあります。

こういったトラブルを回避したい場合にも、弁護士の立ち合いは有効となります。

買主の損失を補償してもらうことや補償額の減額などを第三者である弁護士が行うため、大事になる前に問題を解決しやすくなるでしょう。

③不動産売却を個人間取引で行った場合

不動産売却は必ずしも不動産会社を通す必要はありません。

親族間、友人間、その他紹介などで売り手や買い手が見つかっている場合は、個人間で取引を行うこともあります。

ただし個人間取引の場合、売買契約書の不備や決済が行われないといったことが原因でトラブルが生じる可能性が高くなります。

先にお伝えした通り、ひと昔前の不動産売買では、正式な売買契約書の作成や金銭のやり取り、権利関係などを正確に行うため、弁護士立ち合いの下で取引が行われるのが通常でした。

個人間取引する場合においてもこのように重要な場面でのやり取りに立ち会ってもらうことで、その後のトラブル予防になるでしょう。

任意売却の相談できる弁護士の探し方や依頼費用、裁判所費用は?

任意売却を検討する人は住宅ローンの返済が厳しい人が多数ですから、弁護士を依頼した場合にいくら費用がかかるのか気になる方も多いでしょう。

ここでは、任意整理・個人再生・自己破産の3つの債務整理で弁護士を依頼した場合にかかる費用について詳しくご紹介します。

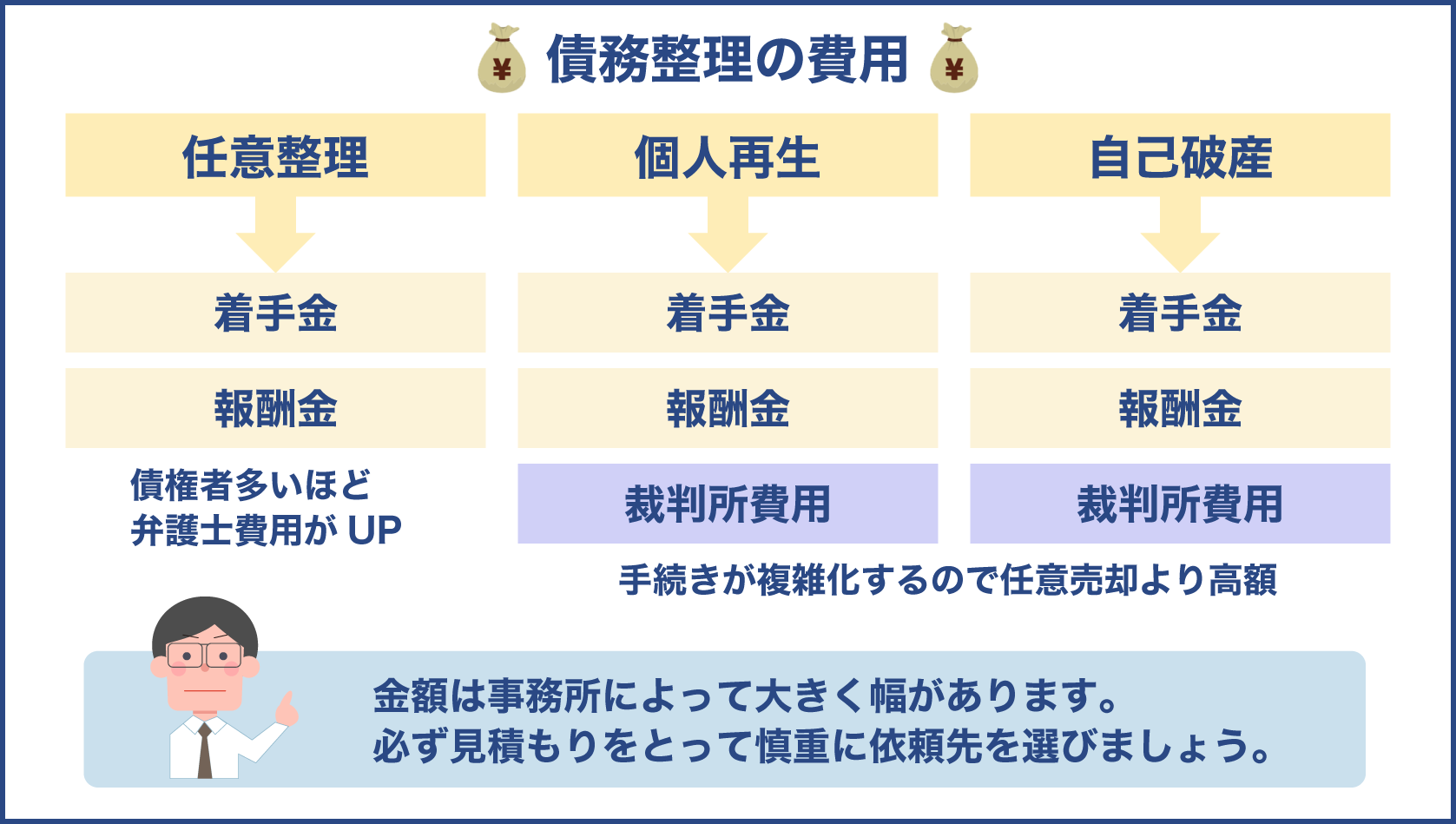

1.任意整理を依頼する場合の弁護士費用

任意整理を弁護士に依頼する場合にかかる費用は、着手金と報酬金の二つです。

着手金については、後にご紹介する個人再生や自己破産の1/10程度の費用となります。

任意整理は裁判所を通す必要がないため費用を安く抑えられます。

| 着手金 | 3~5万円/債権者1人当たり |

|---|---|

| 成功報酬 | 減額分の10%程度/債権1件当たり |

着手金の額は債権者1人当たり3~5万円程。

債務が住宅ローンだけであればこの金額となりますが、他にも債務がある場合はその数を乗じた金額となります。

債権者多いほど弁護士費用が高くなってしまうので注意しましょう。

成功報酬の相場は、借金を減額した分の10%程度です。

不動産の債務だけの場合はこのくらいが一般的とされていますが、他に消費者金融等の債権者がいる場合、成功報酬も高くなるでしょう。

貸金業法前に融資を受けていたとしたら過払い金請求をすることになるのですが、その場合の成功報酬は20%程度にまで上がります。

住宅ローン以外にも債務が複数ある場合は成功報酬として支払う金額も高くなると覚えておきましょう。

2.個人再生をする場合の弁護士費用

個人再生を弁護士に依頼する場合の費用も、着手金と報酬金です。

個人再生は任意整理のように債権者と交渉することはなく、書類上の手続きとなりますが、裁判所への申立てが必要となりますので、任意売却よりも費用が高くなります。

| 着手金 | 20~30万円 |

|---|---|

| 成功報酬 | 10~20万円 |

個人再生は手続きが複雑化しますので、任意売却よりも着手金が高くなります。

個人再生をする状況となると、弁護士費用を支払うのも厳しい状態であると考えられます。

30万円も一度に支払うのは大変と思う方もいらっしゃるでしょうが、多くの弁護士事務所では分割払いも認めているので心配いりません。

個人再生の着手金額は事務所によって大きく幅があります。

書類手続きを主とする個人再生の場合、弁護士の手腕はそれほど影響しませんので、大手だからといって良い結果になるわけではありません。

しかしながら安すぎる費用のところは評判が悪く不都合が生じる可能性もありますので、各所の費用見積りをとって慎重に依頼先を選びましょう。

成功報酬については、任意整理と同じく債権者が多いほど費用が高くなると考えておきましょう。

3.自己破産をする場合の弁護士費用

自己破産を弁護士に依頼する際も、着手金と報酬金が費用として掛かります。

借金を免責できる自己破産は、債務整理の中でも最も手続きが複雑になる分、費用も高くなる傾向にあります。

ただ、弁護士事務所や自己破産のケースによっては着手金のみで報酬金を支払わなくてよい場合があります。

| 着手金 | 30~40万円 |

|---|---|

| 報酬金 | 10~20万円 |

自己破産手続きの場合、手続きの内容によっても金額が大きく変わります。

例えば、即日面接と免責審判と呼ばれる裁判官との面接で弁護士の同席を依頼すれば、その日当分が報酬金へと加算されます。

債権者の数や弁護士事務所の実績、規模によっても変わりますので、こちらの金額はあくまでも目安であると踏まえておいてください。

返済不能な場合にのみ認められる自己破産なのに、どうやって弁護士費用を支払えばよいのだろうと不安に思う方もいらっしゃるでしょう。

債務整理者を多く手掛けている弁護士事務所は、債務者のそのような事情を理解していますので、返済可能な範囲での分割払いを認めてくれることが多いです。

ただし分割が認められた着手金が支払わなければ申立て時期が遅くなります。

その結果、債権者から訴訟を起こされたり、弁護士が自己破産自体を辞退する可能性も考えられます。

弁護士と話し合って決めた月々の返済分は必ず期限内に納めるようにしましょう。

裁判所に申し立てした際の裁判所費用について

前項でお伝えした費用は、債務整理を依頼した場合の弁護士費用です。

個人再生と自己破産は裁判所に申立てをして減額や免責をする方法となりますので、弁護士費用とは別に裁判所費用が必要になります。

個人再生や自己破産をする際の裁判所費用の内訳について下記表をご確認ください。

個人再生の裁判費用内訳

| 申立て手数料 | 1万円程度 |

|---|---|

| 郵便切手代 | 5千円程度 |

| 官報掲載料 | 1万円程度 |

| 個人再生委員会の報酬 | 15~25万円程度 |

自己破産の裁判所費用

| 収入印紙代 | 1500円×債権者数 |

|---|---|

| 郵便代 | 3千円~ |

| 予納金 | 10~50万円程度 |

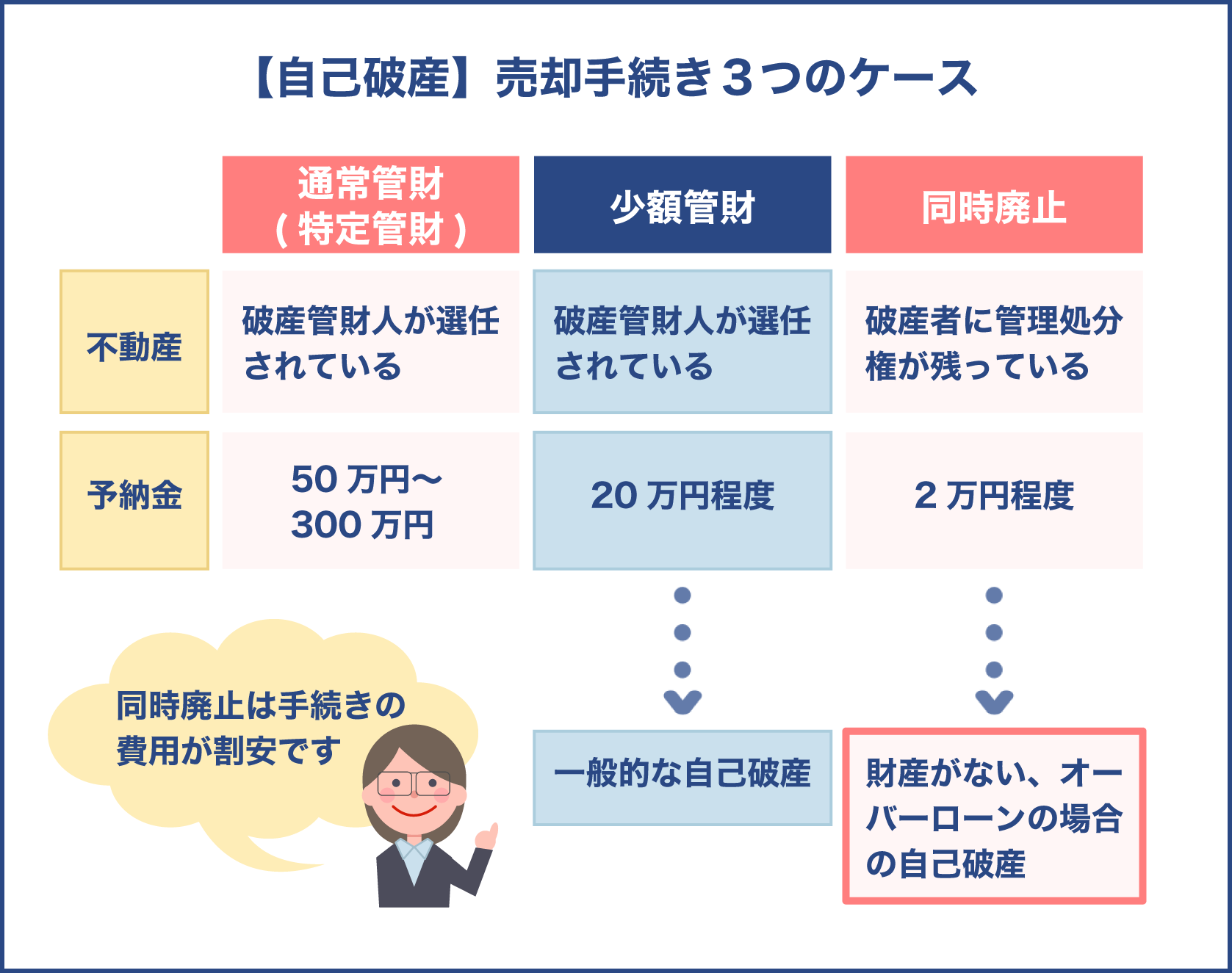

自己破産の裁判費用の内訳の一つに、予納金というものがあります。

予納金とは、裁判所に対して各種手続きを行うために支払う費用のことをいいます。

この金額は管財事件か同時廃止かで大きく異なります。

予納金は各種手続きを行うための費用ですから、これが支払われない限り自己破産手続きは進みません。

裁判所から予納金支払いについての案内書が来ているにも関わらず放置しておくと、手続き自体を取り下げられる可能性もあります。

しかしながら予納金は、弁護士費用のように分割払いが認められていません。

自己破産手続きを進めるのならば何としても支払わなければならない費用となりますので、弁護士と相談して費用を工面する方法を考える必要があります。

任意売却などの相談が出来る弁護士見つける窓口は?

最後に、相談できる弁護士を見つけるための窓口をご紹介します。

任意売却で不動産売却をご検討の方は、次の窓口を利用して信頼できる弁護士を探しましょう。

- 金融機関などの債権者に設置されている相談窓口

- NPOなどの消費者団体

- 国が設置している法テラス

- 弁護士会による無料相談会

相談窓口に出向く際は、借入先の一覧表・借入金額・明細表、そして家計の状況が把握できる資料を持っていきましょう。

現状を正確に伝えることで、より良い回答をもらえるうえ、適切な弁護士を紹介してくれる可能性が高くなります。

相談窓口に行くときは、予め現在の状況が分かる資料を準備してくことが大切ですね!

債務整理についての相談を受け付けている窓口は大変多く、どこにするか迷われる方もいらっしゃるでしょう。

その場合は、依頼することを見越して、直に弁護士の相談窓口に行くのがおすすめです。

相談料を無料としているところも多数ありますので、債務整理の実績が豊富なところに相談してみるとよいでしょう。

まとめ

ここまで、任意売却で不動産を売却する際の弁護士の介入について解説してまいりました。

住宅ローンの返済が厳しくなったとき、競売を回避するための最後の手段として選択される任意売却は、債権者の合意が得られれば手続きを行うことが可能です。

債権者の合意が都度必要となりますが、手続きや販売活動は通常売却と変わりありませんので、基本的に弁護士を必要としません。

しかし、借金が多すぎて債務整理が必要になる場合は法の専門家である弁護士の介入が必要になるでしょう。

任意整理、個人再生、自己破産を行う場合は、スムーズな手続きと返済負担軽減のため、早めに弁護士へ相談することが大切です。

多額の債務が無くても、権利関係が複雑だったり売買によるトラブルを回避したい場合、弁護士に依頼すれば第三者の公平な視点で問題の解決へと導いてくれるでしょう。

弁護士費用については、裁判所に申し立てするかしないかで着手金の額が異なります。

成功報酬についても、債務者の数や債務額、その他交渉の有無など、手続きが複雑化する毎に高額になります。

しかしながら、多くの弁護士事務所では分割払いを認めています。

毎月無理なく支払える金額を相談して取り決め、確実に支払うことが大切です。