想定していなかったトラブルによって、多額の借金を抱え苦しんでいる人は少なくありません。

債務整理をしても返済が出来ないときの最後の手段となるのが自己破産です。

自己破産をすると家や車などの資産は手放さなければなりません。

とはいっても、一体だれがどのようにして処分し、売ったお金はどうなるのでしょうか。

ここでは、自己破産時に知っておくべき不動産売却の進め方と破産管財人の存在について詳しく解説します。

自己破産すると家も差し押さえられるんですよね?

財産となるものを換価してお金に変えて、お金を貸してくれた人たちに平等に返すことになります。

家を売却すると大きな額になりますから、当然換価対象となりますね。

誰がどのようにして売却するのかは、どのような破産手続きになるかによって変わります。

詳しくみていきましょう!

目次

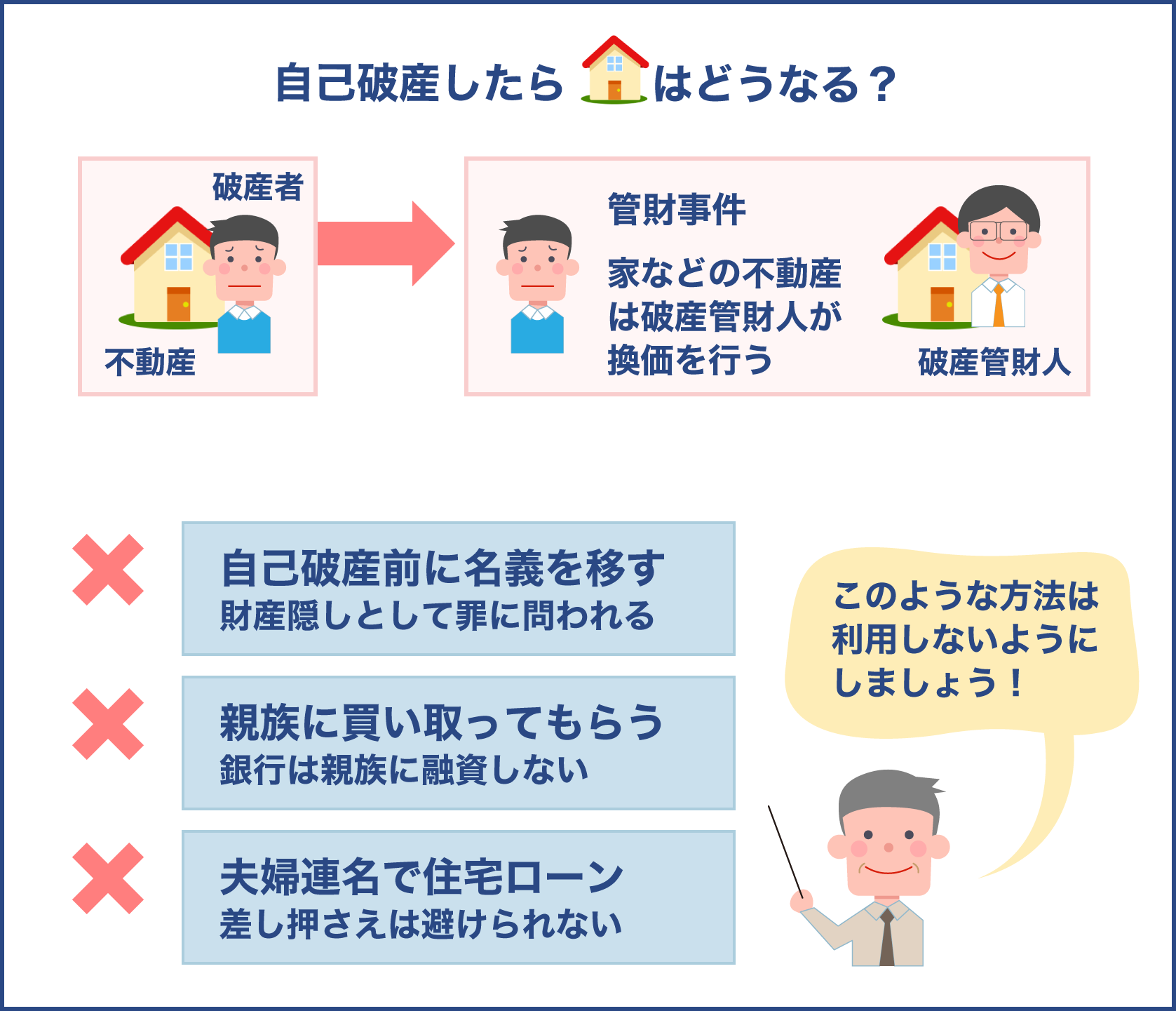

自己破産すると家はどうなる?

自己破産では、裁判所に破産申立て書を提出し、債務の支払いが不可能であると認められた場合に免責許可が出されます。

許可を得た破産申立人は、税金や養育費などといった非免責債権を除く、すべての債務の支払いを行う必要がなくなります。

但し無条件に借金が無くなるわけではなく、可能な限り返済をした上で借金が免除される仕組みです。

一定以上の価値のある財産はお金に変えて債権者に配当されますので、当然不動産である家も手放す必要があります。

自己破産で不動産にまつわる3つの勘違い

「住む家が無くなるのは困る」ということで何とか家を残す方法を考える方も多いでしょう。

持ち家を手放さなくても済む方法としてあらゆる裏技が紹介されていますが、その多くは違法性が高いものです。

裏技を使い家を処分せずに自己破産できたとしても、後々トラブルの原因となる可能性がありますので、次のような方法を利用するのは避けましょう。

自己破産前に名義を移す

自己破産によって財産の差し押さえがあるからといって、申立てをする前に自分名義の不動産を他人名義に移すことは、重大な財産隠しです。

違法性が高く罪に問われる可能性がありますので、絶対にやめましょう。

また、自己破産を検討しているのにもかかわらず不動産売却のための諸費用を金融機関から借り入れるなどした場合には詐欺罪に問われる可能性もあります。

親族に買い取ってもらう

差し押さえられる前に親族に家を買い取ってもらい、自己破産後も住み続けるという方法を考える方も多くいらっしゃいます。

しかし銀行側は、親族間で不動産を売買するケースではあまり融資を行ってくれません。

住宅ローンを組めない可能性が高く、親族側が一括購入するしかなくなります。

不可能な方法ではありませんがデメリットが多く、後々トラブルになりやすいため避けた方が良いでしょう。

住宅ローンを夫婦の連名で借りる

夫婦連名の住宅ローンだからと言って、自己破産の際の差し押さえを避けられるわけではありません。

夫婦連名の住宅ローンの場合でも、連帯責務として不動産全体に抵当権が設定されるためです。

一方が破産手続きを開始した時点で金融機関が家全体を競売にかけるということを覚えておきましょう。

いつまで持ち家に住める?

自己破産手続きを行ったからといって、住んでいる家をすぐに差し押さえられるわけではありません。

どのくらいで取り上げられるのか具体的な期間は定められていませんが、目安としては申立てを行ってから半年から一年ほどの間となるでしょう。

生活する上で必要な財産は差し押さえされない

自己破産すると何もかもなくなってしまうと思いがちですが、そうではありません。

自由財産拡張といって、今後の生活に必要である、または再出発の糧として必要であると判断されたものに関しては、財産として手元に残しておくことが可能です。

不動産である家は手放さなければなりませんが、どうしても必要になる家財道具や家電までは換価対象から外されます。

自己破産の生活に著しい支障が出ないよう、配慮された仕組みとなっているのです。

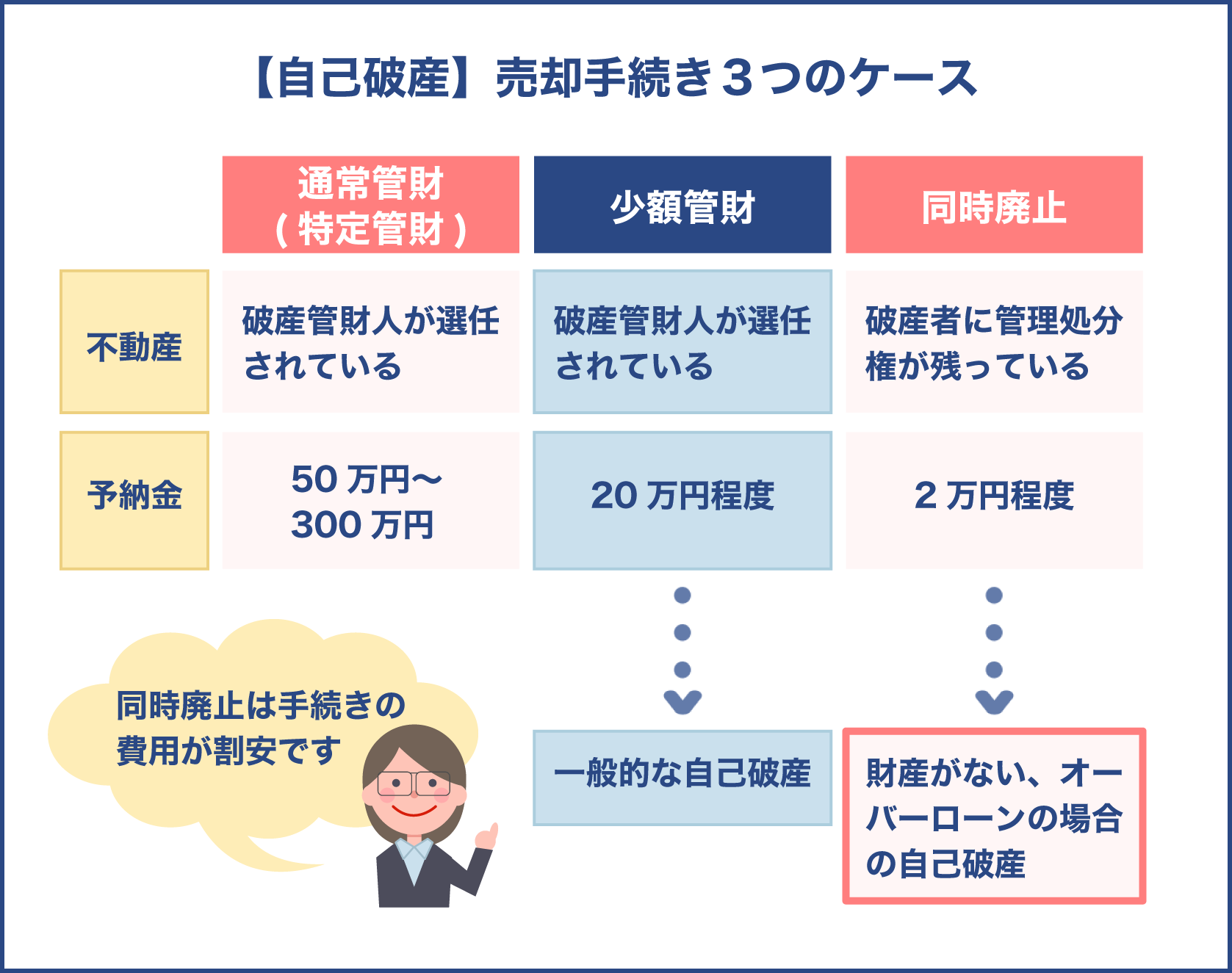

不動産を保有する人が破産申し立てをした場合

通常、家などの不動産を持っている場合はそれだけで大きな金額となるため、管財事件として扱われ、破産管財人によって換価が行われます。

但し住宅ローンの債務の方が多いオーバーローンの場合は、同時廃止の手続きを取られることもあります。

このように自己破産による売却手続きによって契約を結ぶ当事者や売却方法が変わります。

自己破産における3つの売却手続きについて、以下の表をみてみます。

| 破産手続きの種類 | 特徴 | 予納金 |

|---|---|---|

| 通常管財 | 破産管財人が選任されている | 50万円~300万円 |

| 少額管財 | 破産管財人が選任されている | 20万円程度 |

| 同時廃止 | 破産者自身に管理処分権が残っている | 2万円程度 |

このように売却手続きのケースによって契約当事者が異なるため、契約、決済、登記の過程も変わります。

予納金とは?

予納金とは、裁判所に支払うお金のことです。

手数料や官報公告費などといった手数料を予納金として支払います。

破産管財人が選任される管財事件では、破産管財人の報酬である引き継ぎ予納金が大部分を占めるため高額になります。

但しそれは、無用な自己破産を防ぐためにも役立っていると言われています。

売却手続き3つのケース

通常管財、少額管財、同時廃止、それぞれの詳しい内容について詳しく解説していきます。

通常管財(特定管財)

通常管財は債務者の財産がある程度、債権者に分配できる時の手続きとなります。

裁判所から選任された破産管財人が公平性を守りながら、財産を換価して平等に配分します。

破産手続き開始決定がなされた時点で、自分名義だった財産は破産管財人へと移転します。

つまり、破産管財人でなければ不動産の売却が出来なくなるということです。

通常管財の破産手続きを行うのは、以下のいずれかに該当する場合です。

- 財産額が20万円以上

- 債務額が5000万円を超える

- 免責不許可事由がある、または調査の必要がある

- 法人代表や個人事業主

通常管財手続きの準備期間は一般的に1ヶ月から半年程度と言われていますが、債務額や財産が多い場合や借入経緯や事業内容が複雑な場合ですとさらに長期間に及ぶ可能性もあります。

予納金が高額になる

現在の破産手続きは少額管財が一般的となりましたが、これまでは通常管財が適用されてきました。

通常管財から少額管財へと変わった背景には、予納金が高額になる事が挙げられます。

通常管財の予納金について、以下の表にまとめました。

| 負債額 | 予納金 |

|---|---|

| 5000万円未満 | 50万円 |

| 5000万円~1億円未満 | 80万円 |

| 1億円~5億円未満 | 150万円 |

| 5億円~10億円未満 | 250万円 |

| 10億円~50億円未満 | 400万円 |

このように負債額に比例して予納金の額も多くなります。

そのため、通常管財事件として扱われるのは、企業や資産を多く持つ債務者が自己破産する場合となります。

少額管財

少額管財は、予納金が高額なために通常管財によって破産手続きが出来ない債務者を救済する目的があります。

少額管財の手続きを行うには、代理人弁護士に依頼していることが条件となります。

これは、本来通常管財事件として扱うべきものに対して、弁護士の調査を条件に少額管財手続きにすることが可能であると定められているためです。

通常管財では弁護士または司法書士に依頼可能ですが、こういった理由から少額管財手続きを行う場合は弁護士にしか依頼することが出来ません。

法人や個人事業主など債務や財産が高額になる場合以外の、一般的な自己破産では少額管財での手続きが行われるのが一般的となっています。

同時廃止

先述した通り、破産申立人が不動産を所有している場合は、管財事件となりますので少額管財手続きをとるのが一般的です。

但し、個人の財産がほとんどない場合、オーバーローンとなっている場合は同時廃止手続きとなります。

オーバーローンとは

オーバーローンは、抵当権が付いている不動産の価値よりも住宅ローン残債が大きい場合のことを言います。

自己破産申し立て時に、不動産よりも1.5倍のオーバーローンがある場合に同時廃止手続きがとられるのが一般的です。

住宅ローンを利用して不動産を購入すると、ローンの支払いの担保にするという意味合いから不動産に抵当権を付けるのが一般的です。

ローンの返済が滞った場合は、債権者が抵当権を行使して不動産を競売にかけることができます。

例えば、住宅ローンで戸建てを購入し、抵当権が設定されていたとしましょう。

返済が厳しくなった時点での住宅ローン残高は2000万円。

しかし、その不動産を売りに出したとしても1000万円の価値しかありません。

このケースでは2000万円のローン残債に対して不動産の価値は1000万円となるため、2倍のオーバーローンとなります。

オーバーローンで同時廃止手続きがとられる理由とは?

債権者は抵当権を持っているため、破産手続きの開始決定に関わらず抵当権を実行し、不動産を競売にかけることができます。

破産法上においても抵当権の担保権は別除権として扱われますので、担保権を実行して優先的に債権を回収可能です。

その結果、不動産の債権者にしか代金が支払われないことになってしまいます。

つまり、抵当権を持っている債権者は破産手続きで換価処分してもらわなくても債権を回収できるというわけです。

このようなケースですと、管財事件のように高額な予納金を支払わせてまで破産管財人を選任する必要性に乏しいと考えられます。

そのため、破産手続開始決定と破産廃止手続きを同時に終了させ、破産管財人による換価、配当という過程を省略します。

破産手続開始決定と破産廃止決定が同時にされることから、同時廃止と呼ばれているのです。

同時廃止のメリット

同時廃止ですと破産管財人が選任されないため、不動産の売却権は売主にあります。

債権者に競売にかけられない限り、売り出し価格を自由に決めることができ、売却に関する許可を裁判所から得る必要もありません。

また、管財事件でネックとなる高額な予納金を回避できるというメリットもあります。

同時廃止でかかる費用は、弁護士や司法書士への報酬と裁判所へ支払う予納金となりますが、管財事件に比べてとても割安となります。

東京地裁での同時廃止手続き費用を例にみると、手数料1500円、官報公告日10584円、郵券4100円です。

裁判所によってもその費用は変わりますが、おおむね5万円以内に収まると考えてよいでしょう。

知っておくべき不動産売却の進め方

通常管財、少額管財、同時廃止の詳しい内容が分かったところで、ここからは不動産売却の進め方について解説していきます。

破産管財人が不動産売却を進める通常管財と少額管財

通常管財でも少額管財でも、破産管財人が選任されると不動産の売却権利が移ります。

つまり、破産管財人が不動産の売却を行うことになるのです。

破産管財人は、破産申立人が提出した破産申立書に記載された内容を元に、資産や家計などの財務状況を調査します。

破産者が不動産を所有している場合は調査を行い、申立書に記載されているほかに隠している財産がないかなども調査します。

不動産を売却する際には、必ずしも正式な不動産鑑定を行うわけではありません。

複数の不動産業者の簡易査定を利用したり、路線価を参考に査定額を選出したり、あるいは入札方式で売却を進めることもあります。

このような売却手続きは、全て破産管財人の判断によって行われます。

売却価格の決定権は裁判所にある

管財事件で不動産を売却する際の売り出し価格の決定権は、破産管財人ではなく裁判所にあります。

破産管財人は破産者の不動産の価格設定の根拠などを書面にまとめ、裁判所に許可申請をし、許可が下りた後に売却手続きへと入ります。

売却活動と売買契約の締結は破産管財人が行う

裁判所から売却の許可がおり、債権者の承諾を得られたら、破産管財人が不動産会社に仲介を依頼して売却活動を行います。

買い手が見つかったら売買契約を締結しますが、この契約も破産管財人が行うこととなります。

売買契約締結と同時に引っ越さなければならない

通常の不動産売却では、売買契約をした日から約一か月後に物件の引き渡しが行われます。

しかし、破産手続きによる不動産の売却では売買契約と引き渡しが同時に行われるため、破産者は速やかに引っ越ししなければなりません。

また、引き渡しには破産管財人とともに立ち会う必要があります。

管財事件の不動産売却の進め方のポイントを以下にまとめました。

- 不動産の売却権利は破産者から破産管財人へと移行する

- 売り出し価格は裁判所に決定権がある

- 売買契約締結と引き渡しが同時に行われる

裁判所から破産管財人が選定される通常管財、少額管財では、不動産の売却権利が破産管財人に移るということを押さえておきましょう。

同時廃止は破産者に売却権がある

同時廃止では破産管財人が選定されないため、破産者に売却権が留まります。

売却活動は任意売却と同じ形で行います。

破産者が売却の準備をする

売却権を保有する破産者が売却の準備、そして手続きを行う必要があります。

管財事件のように裁判所に売り出し価格の許可を得たり、報告したりする義務はありません。

但し、不動産の査定や不動産会社との締結なども破産者自身が行う必要があります。

また、債権者から売却の承諾を得るための交渉も破産者が行います。

売却活動、売買契約の締結も破産者が行う

同時廃止ですと任意売却という形での売却活動となります。

不動産会社への仲介契約、売却活動、そして売買契約の締結も売主である破産者が行います。

引き渡し日に関しては管財事件と同じく売買契約当日となりますので、それまでに引っ越しを済ませなければなりません。

同時廃止の不動産売却の進め方のポイントは以下の通りです。

- 不動産の売却権は破産者にある

- 破産者が売主となり、売却の準備から契約の締結までを行う

- 債権者から売却の承諾を得るための交渉も破産者が行う必要がある

- 売買契約締結と引き渡しが同時に行われる

同時廃止 任意売却と注意ポイント

同時廃止型では任意売却で不動産を売ることになります。

任意売却とはどういった売却方法なのでしょうか。

競売との違い、そして自己破産手続きで任意売却する場合の注意点をご紹介します。

同時廃止型の任意売却とは?

自己破産時に財産が無い、あるいは住宅ローンがオーバーローンになっている状態であれば、同時廃止となります。

同時廃止では売却権を持つ売主が任意売却という形で不動産の売却を行います。

通常、住宅ローンの残債がある状態ですと、不動産を売却することはできません。

しかし任意売却なら、残債があってもローンの債権者の合意を得て売却することができます。

任意売却と競売の違い

競売は債権者が抵当権を行使して不動産を差し押さえ、強制的に売却することです。

一方任意売却は、売主の意思を尊重した売却活動ができます。

また、競売よりも任意売却の方が相場に近い価格で売却できる可能性が高くなります。

競売にかけられる前に任意売却する

ローンの返済が滞っている状態が連続して8カ月以上続いている場合、不動産に抵当権を設定している債権者が差し押さえ、競売にかける可能性が高くなります。

競売にかけられると市場価格の5~6割程度の価格でしか売却できません。

競売の入札が始まってからでは任意売却手続きができなくなりますので注意しましょう。

自己破産をしなくても任意売却で解決できる?

自己破産にはデメリットも多いため、任意売却でローンの残債を返済できるなら自己破産をしないに越したことはありませんが、任意売却での不動産価格は市場価格の7割程度になります。

競売よりも高く売れる可能性はありますが、住宅ローンが残っている物件となるため、相場よりも低い価格となってしまうのです。

そのためローン残債が多く残っている、また財産が少ない場合は、不動産を売った所得で全ての返済を賄うのは難しいと考えられます。

自己破産を選ばない限りは、残っている返済額を分割で支払っていく必要があるからです。

但し、返済額は債権者との話し合いによって債務者の生活に支障のない月5000~30000円程度の金額にすることができますので、自己破産をせずに生活をしていくことも可能です。

自己破産手続きと任意売却、どちらが先?

自己破産手続きと任意売却、どちらを先にするべきかは専門家の間でも意見が分かれるところですが、任意売却を先に行った方が同時廃止にし易いといえるでしょう。

不動産を所有する人が破産申立てをした場合、明らかなオーバーローンでない限りは管財事件として扱われ、破産管財人が選任されます。

裁判所や破産者の財務状況によりますので、住宅ローンが残っているからと言って必ずしも同時廃止になるとは限らないのです。

管財扱いとなれば少額管財でも20万円の予納金を支払わなければなりませんから、費用面での負担が大きくなってしまうでしょう。

管財事件として扱われることになった場合は破産管財人が売却を行いますが、その費用として売却代金の3~5%が破産管財人に支払われます。

つまり、債権者に配分される額が少なくなるわけです。

債権者は取り分を多くするために少しでも高く売却するよう要求するため、買い手が付きにくくなるというデメリットもあります。

費用負担が少なくなる、売れやすくなるといった点からも、先に任意売却をしてから破産申請した方が良いといえるでしょう。

同時廃止だと売主に売却権があるなら、家を売らない選択肢もあるということですか?

残念ながら、自己破産をするなら家の売却を避けて通ることは出来ません。

但し、非常に珍しいケースではありますが、ローンの残債よりも売却価格の方が高くなることもあります。

これはアンダーローンと言って任意売却と言えどプラスのお金が入ることになります。

他の債務整理も順調にできれば、自己破産する必要が無くなるかもしれません。

売却価格は実際に売却活動をしてみなければ分かりませんから、やはり先に任意売却した方が良いといえるでしょう。

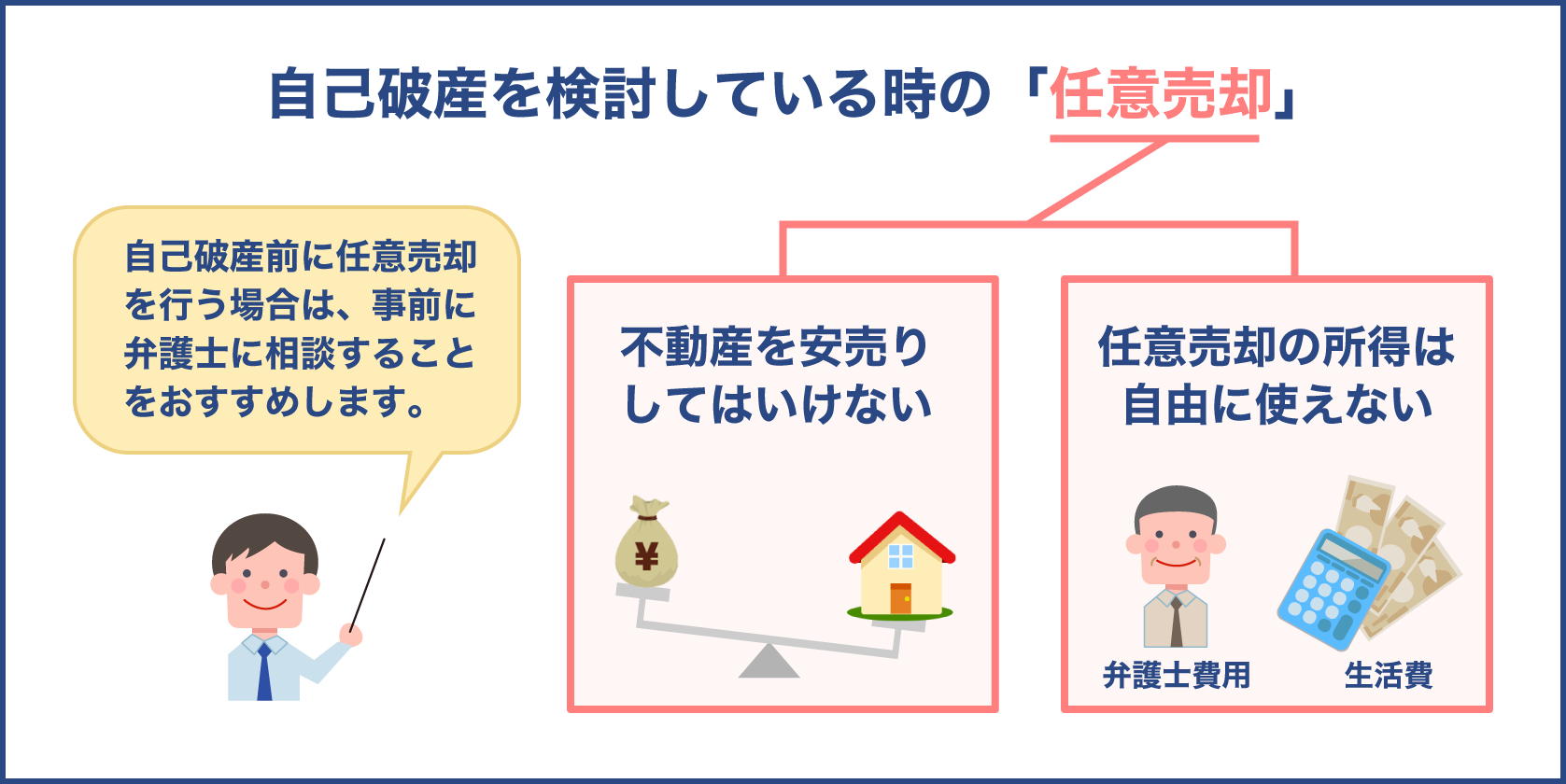

自己破産手続きで任意売却するときの注意ポイント

自己破産手続きの前に任意売却をした方が、費用負担の少ない同時廃止型として扱われる可能性が高くなります。

但し、自己破産を検討しているのにも関わらず不動産売却のルールを無視して売ると、財産隠しを問われるかもしれません。

破産手続きを開始する前に不動産を売却するケースでは次のようなルールが定められていますので、注意しましょう。

- 不動産を安く売らないこと

- 売却で得た所得は認められる範囲で正当化できる使い道に充てること

不動産を安く売らないこと

破産前に任意売却する場合、市場価格よりも大幅に安く売ると債権者への配当額が少なくなってしまいます。

不動産の値下げが債権者の利益に反する行為であるとみなされれば、破産申立て後に否認権によって売却の効力を取り消される恐れがあります。

否認権は、債権者の利益が減ることを分かっていながら財産を減少させたり、破産申立て後や受任通知後に財産を減少させる行為を行った場合に行使されます。

任意売却では早期に売却を成立させるために金額を大幅に下げるケースが目立ちます。

しかし自己破産を検討している場合はこのような行為は認められませんので気を付けましょう。

売却で得た所得は認められる範囲で正当化できる使い道に充てること

自己破産をするのであれば、任意売却で得た所得の使い道を自由に決めることができません。

破産申立ての弁護士費用や手続き費用、自己破産後の生活費に充てることなどと決められているため、その他の用途に勝手に使うと財産隠しに問われる可能性があります。

自己破産する場合は売却金の使途が決められていることを覚えておきましょう。

自己破産の条件として偏頗弁済に該当しないことという文言があるのをご存知ですか?

偏頗弁済とはなんですか?

偏頗弁済とは、不公平な弁済、つまり特定の債権者に偏って返済を行うことです。

任意売却は住宅ローンの債権者にのみ支払いを行うため偏頗弁済だと取られることがありますが、金融機関は不動産に抵当権を設定しているため通常売却、任意売却に関わらず債権を回収する権利があります。

そのため任意売却をして他の債権者に配当が回らなくても不利益を与えたことにはなりません。

自己破産の流れ

自己破産時の流れは、管財事件と同時廃止で異なります。

それぞれの流れについて詳しくみていきましょう。

自己破産で管財手続きをする場合の流れ

自己破産で管財手続きをする場合の流れは以下の通りです。

- 弁護士への相談

- 弁護士との委任契約の締結

- 受任通知の送付と取引履歴の開示請求

- 債権調査

- 資産や家計など財務状況の調査

- 免責に関する調査

- 自己破産手続きの選択

- 自己破産申立書の作成

- 自己破産申立て(面接)

- 債務者の審尋

- 破産手続き開始決定、破産管財人の選定

- 破産管財人との面接日の調整

- 引き継ぎ予納金の納付

- 破産管財人との面接

- 破産管財人による管財業務の遂行

- 債権者集会、免責審尋

- 免責の許可不許可の決定

- 債権者への配当、任務終了報告会

自己破産を検討したら、まずは弁護士へ相談しましょう。

弁護士は、債権者や取引の期間、債務の残高、財務状況などを考慮し、自己破産が可能かを判断します。

自己破産が可能であれば弁護士と委任契約を結びましょう。

その後債権者に対して介入を知らせる受任通知を送付し、提出された取引履歴をもとに債務額を調査しますが、ここでもし過払い金があった場合はその回収も行います。

同時に資産や家計の調査、換価処分対象の調査、そして免責についての調査もします。

ここまでの調査を終えたら、自己破産をせずに債務整理をするかも含め、破産手続きの選択を行います。

様々な状況を踏まえて手続き方法が決まれば、代理人として弁護士が破産申立てを行います。

その後破産管財人が選任され、面接で申立書に記載された債務や資産、家計の状況、免責事項を確認します。

破産手続き開始決定がなされたら破産管財人は不動産の売却をはじめとする管財業務の遂行を速やかに行います。

破産者は破産管財人に協力する義務があるため、調査等があれば応じましょう。

その後問題が無ければ免責の許可が下り、債務の支払い義務が免除されることとなります。

自己破産で同時廃止手続きをする場合の流れ

- 弁護士への相談

- 弁護士との委任契約の締結

- 受任通知の送付と取引履歴の開示請求

- 債権調査

- 資産や家計など財務状況の調査

- 免責に関する調査

- 自己破産手続きの選択

- 自己破産申立書の作成

- 自己破産申立て(面接)

- 債務者の審尋

- 破産手続き開始決定、同時廃止決定

- 免責審尋

- 免責許可不許可の決定

同時廃止の流れは、10.債務者の審尋までは管財事件の流れと同じです。

申立書の内容、そして審尋によって配当すべき財産がないと認められば、破産手続き開始決定とともに破産手続き廃止決定がされます。

その後の免責審尋からおよそ1週間程度で免責の許可不許可が決定され、許可が下りれば債務の支払いが免除されます。

先に任意売却する場合も弁護士に相談を!

任意売却はローン残債がある状態でも不動産を売却できる方法ですから、必ずしも自己破産とセットになるわけではありません。

売却活動の流れは通常の売却と変わりありませんので、仲介を依頼する不動産会社へしか相談しない方も多くいます。

しかし、自己破産をする上で任意売却を行うなら、売却を行う前に弁護士に相談することをおすすめします。

任意売却はメリットの多いものですが、自己破産が前提の場合は売却に関するルールがあるので、一歩間違うと財産隠しに問われたり否認権を行使される可能性もあります。

債権者である金融機関との交渉をする必要もあるため、知識がないと不利になるかもしれません。

任意売却する時点で弁護士に依頼しておけば、交渉に関しても依頼でき、その後の自己破産に関する調査もスムーズに行えるというメリットがあります。

自己破産の不動産売却についてよくわかりました!

自己破産が管財になるか同時廃止になるかは、破産者自身が決められるものではありません。

債務状況や資産、財務を踏まえた上で裁判所が決定します。

しかしどちらにせよ、できる限りの準備と状況把握が必要になります。

債務整理によっては自己破産を回避し、家を手放さずに済む方法もありますので、まずは弁護士に相談しましょう!

ここまで、自己破産時に知っておくべき不動産売却の進め方と破産管財人の存在についてご紹介しました。

自己破産をするなら、債務の返済に充てられる財産を換価しなければなりませんから、当然不動産も対象となります。

不動産を換価するための売却をどのようにして行うかは、管財事件と同時廃止で異なります。

管財事件なら裁判所が選任した破産管財人が売却権をもち、売却活動を行います。

同時廃止では破産者に売却権が残るため、破産者自身が売却活動を行います。

オーバーローンの不動産を所有する場合の多くは同時廃止となりますが、その裁量は裁判所や状況に応じて異なるため管財事件として扱われることも少なくありません。

管財事件となれば高額な予納金を支払わなければなりませんから、破産申請を行う前に任意売却をし、費用面での負担が少ない同時廃止にする方法もあります。

しかしながら、自己破産をする上での任意売却にはルールがあるため、専門知識のない人が行うと破産申請後に否認権を行使されたり財産隠しを問われるかもしれません。

そのため、自己破産を検討したらまずは弁護士に相談し、どのような手続きをすればよいのかを確認しましょう。