不動産売買の中で、もしかしてマイホーム用や不動産投資用に任意売却物件を買うことを検討することがあるかもしれません。

不動産を安く購入することができるため、任意売却物件を手に入れることに興味を持たれる方は多くいます。

低価格で購入できる任意売却ですが、特殊な物件なのでいくつかの注意点があります。

この記事を読むと任意売却物件を買うときに起こりがちなトラブルとは何なのか、トラブルを避けるために覚えておきたい注意ポイント5つを知ることができます。

任意売却物件って聞いたことはありますけど、どんな物件のことなんですか?

では任意売却物件とは何なのか説明していきましょう

目次

任意売却物件って何?

任意売却物件とは、元々物件を持っていた人が何らかの理由で住宅ローンの返済を滞らせたことで抵当権が金融機関から実行され、第三者に売却される物件のことです。

返済が滞る融資には住宅ローン以外が含まれることもあります。

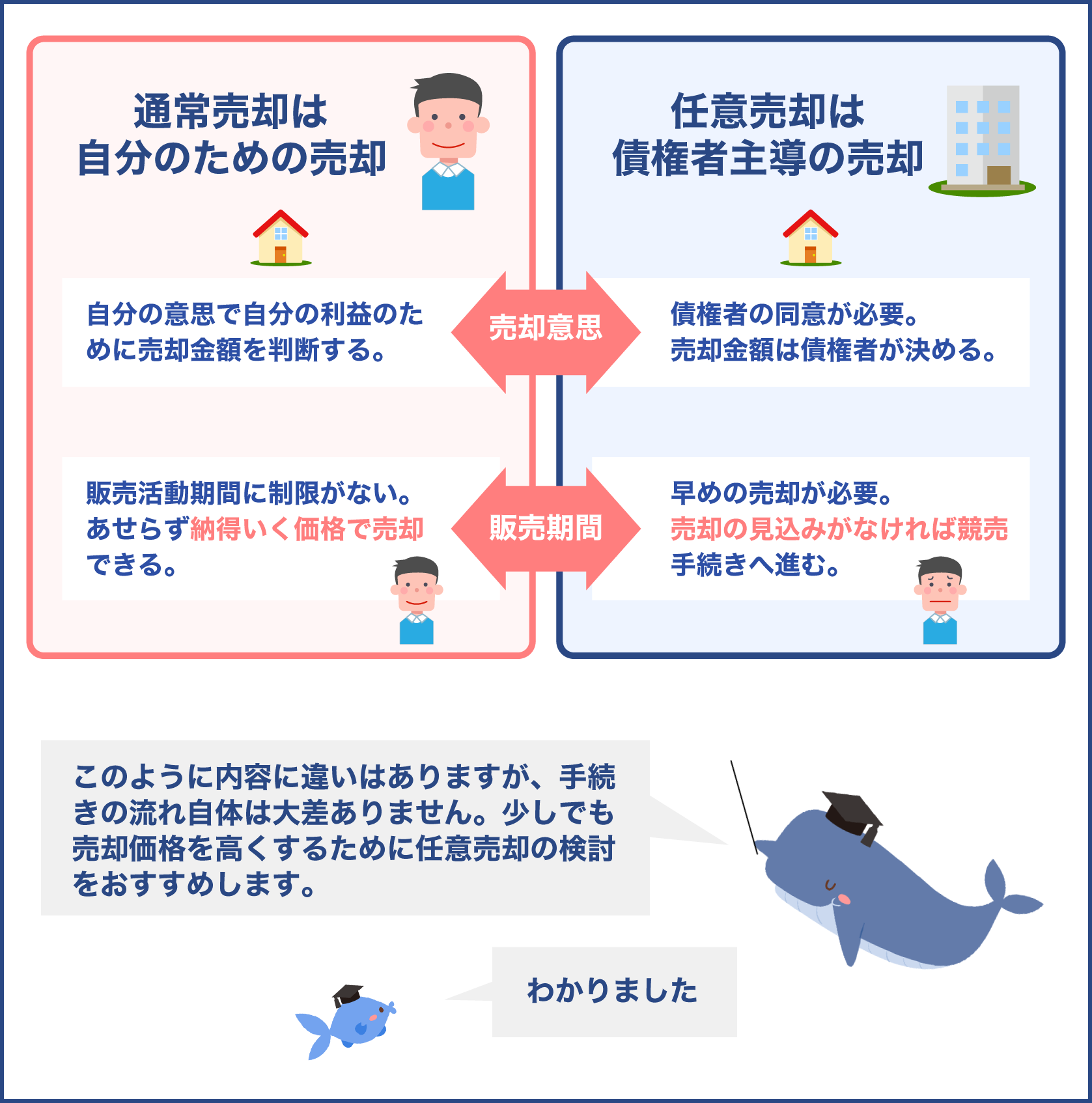

家が競売にかけられる前に、金融機関と債務者が合意をして家を売りに出す物件のことを任意売却物件と呼んでいます。

任意売却物件は競売物件と混同されがちです。

2つの物件にはどのような違いがあるのか下記の表から確認しておきましょう。

| 任意売却物件 | 競売物件 | |

|---|---|---|

| 売却方法 | 債権者の同意を得て物件の所有者が自分の意志で売却 | 債権者が申し立てて裁判所命令によって売却 |

| 物件のコンディション | 前もって確認できる | 裁判所の書類でしか確認できない |

| 権利関係 | 抵当、差し押さえを全て外した後に引き渡し 権利関係を前もって確認できる | 賃借権、留置権、地上権が複雑なので占有者が不法占拠しているリスクがある 権利関係は裁判所の書類でしか確認できない |

| 退去 | 売主が住み続けることも可能 退去をするときも協議の上で決定できる | 強制退去 |

| 価格 | 市場相場価格よりは安いが、競売物件よりは割高 | 任意売却物件よりも安い価格 |

表を見ると分かるように任意売却物件は競売物件よりもトラブル発生のリスクが低くなっています。

家の所有者が自分の意志で売却をしていますし、前もって家のコンディションを確認できます。

権利関係も事前にチェックできるため不法占拠などのトラブルもありません。

価格も市場相場価格よりも安くなっています。

任意売却物件で起こりがちなトラブルとは?注意しておきたい5つの対処法ということで任意売却物件ですね。競売より手前に売却物件について学んでいこうかなと思っております。

任意売却物件を購入しようとする方はどういう方がいらっしゃるかと申し上げますとやっぱり通常の価格よりも若干安い価格で購入できるので不動産の利回りですね。利回りが良いという観点から任意売却物件を購入しようかなって考えられる方が多くいらっしゃいます。そもそも任意売却物件ってどんなものなのかっていうことなんですけれども元々物件を持っていた人が何らかの借金とかが膨らむことによって住宅ローンの返済ができなくなったことで金融機関が抵当権を設定したことによって第三者に売却される物件のことです。

なので家が競売にかけられる前に金融機関と債務者が合意してちょっと普通の市場よりは安くなってしまうかもしれませんけれども売却してみようかっていう風に売却されるのが任意売却物件って言われてるものになります。

任意売却物件で起こりがちなトラブルとは?

任意売却物件で起こりがちなトラブルは2つあります。

- 売却価格に債権者が納得しない

- 関わる業者が不透明

債権者である金融機関は物件の売却に同意していても、売却価格に納得しないことがあります。

家の所有者と買い主がお互いに納得しているのに、債権者が同意しなければ取引は成立しません。

このトラブルは債権者が当時提示していた価格よりも安い価格で、売り主と買い主が商談をまとめたときに発生しがちです。

安い価格で売却するなら金融機関に債務が残ってしまうからです。

債権者が複数いるときにも商談がまとまりにくいことがあります。

別のトラブルは関わる業者が不透明なことです。

任意売却物件は一般の市場に出回る物件ではないため、一部の不動産業者しか情報を知りません。

閉鎖的な市場なので、あまり知られていない不動産業者が物件を紹介してくることがあります。

気をつけないと悪質な業者と取引をすることになってしまいます。

安全に任意売却物件を購入するにはどうしたら良いのでしょうか

購入するために注意すべきポイントを紹介します

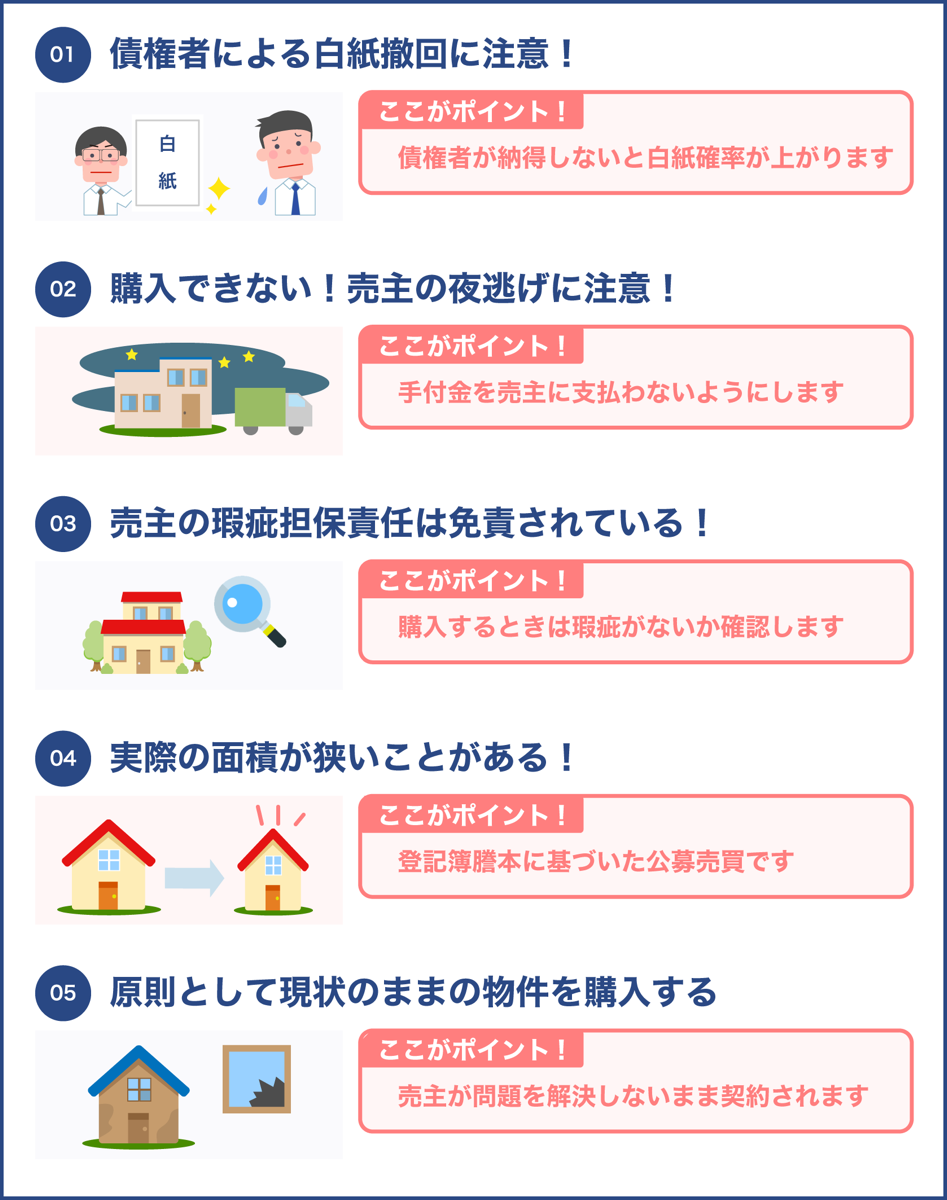

任意売却物件で注意しておきたい5つのポイント

任意売却物件の購入を成功させるために注意しておきたいポイントは5つあります。

- 債権者による白紙解約

- 売主がいなくなる

- 瑕疵担保責任の免責

- 実測売買しない

- 現状有姿で購入

それぞれのポイントについて解説していきます。

債権者による白紙解約

任意売却物件は購入寸前で債権者が白紙解約することがあります。

白紙解約のケースは2つあります。

- 債権者と債務者の売却益配分が上手くいかない

- 債権者が複数いて、債権者同士の配分が上手くいかない

物件が売れたお金を債権者と債務者との間でどのように配分するかの話し合いがこじれた場合に、債権者が白紙撤回することがあるのです。

この場合、債務者が家の抵当権を外すことを了承しないため売買契約が成立しません。

債権者が複数いるときにも白紙解約になることがあります。

いくつかの金融機関が債務者へ融資をしているケースです。

物件の売却益を債権者同士で配分しますが、配分の割合に各債権者が納得しないことがあるのです。

債権者同士で配分率に関して話し合いがもめると抵当権抹消の手続きが進まず、白紙解約になってしまいます。

任意売却物件を購入するときに債権者が複数いる場合は、白紙解約になる可能性があることを覚えておいてください。

物件の価格があまりに安いときや、売主との交渉の際に大幅な値下げを提示されたときにも、後から債権者から白紙撤回される確率が高くなるので気をつけましょう。

売主がいなくなる

任意売却物件を購入しようとしたら売主がいなくなってしまうことがあります。

そもそも債権者と債務者である売主が同意して売っている物件なのですが、契約直前になって売主が夜逃げしてしまうケースがあるのです。

なぜ家が売れてお金が入ってくるのに売主は夜逃げしてしまうのでしょうか。

売主は家が売れたお金で残りの債務を金融機関に支払います。

もし売却金額で債務を全て支払えないなら、残った債務を引き続き返済していかなければなりません。

それで、売主の予想以上に実際の売却金額が低くなったときには、残りの債務を自分ではもう払えないと考えて夜逃げしてしまうのです。

売主が物件の債権者だけではなく、他の債権者からも融資を受けているケースでも売主がいなくなるトラブルが発生しやすいです。

一般的に任意売却物件が売れた後は債権者と債務者の間で残債の減額を交渉したり無理のない返済計画を立てたりします。

しかし、色々なところから借金をしていると債権に関する交渉が上手くいきません。

特に消費者金融などは、できるだけ債権を回収しようとして無理な返済を債権者に求めることがあります。

結果として売主は夜逃げという手段に走ってしまうのです。

売主がいなくなるトラブルを避けるには、手付金を売主に支払わないようにしましょう。

手付金を払ってしまうと、そのお金を持って夜逃げしてしまう可能性があります。

購入の際は売買契約が成立したときに、一括でお金を払うようにしてください。

瑕疵担保責任の免責

任意売却物件は、瑕疵担保責任が免責されているので気をつけてください。

物件を売るときには家に雨漏りがないか、シロアリ被害がないかなどを買い主に正直に話さなければいけません。

もし問題があるのに黙って売ったなら瑕疵担保責任を売主が負わなければならず、買い主は損害賠償請求をすることができます。

通常の物件の売買では、売主は瑕疵担保責任を売却後の3ヶ月間は負わなければなりません。

3ヶ月の間に何らかの瑕疵が発見された場合、売主は損害賠償請求や契約解除請求をできます。

しかし、任意売却物件では売主に瑕疵担保責任が免責されています。

なぜなら任意売却物件の抵当権を持っているのは債権者である金融機関であり、瑕疵担保責任が追求されると債権者にも影響が及ぶからです。

任意売却物件を購入するときは瑕疵がないかを前もってよくチェックしなければなりません。

雨漏りやシロアリ被害だけではなく、家が傾いていないかなども確認していきましょう。

よく任意売却物件と競売物件ですね。似たような制度なのではないかなってごちゃごちゃとしている方が多いのでちょっと整理しておきますと任意売却物件っていうのは一般的な不動産の売却とさほど変わりはありません。

しかし住宅ローンとかが返済できなくなって借金を絶対返さなければならないので売り急ぎじゃないですけれども通常の人みたいに「このお客さんだったらちょっと売りたくないな」とかそんなことを考えてる暇はないので「買いたい!」っていう人が来たら即座にっていうわけじゃないですけども「じゃあ売りますよ」みたいな感じになりますので価格が若干安いのかなっていう感じです。ですが競売物件は裁判所が介入して強制的に売り出されるものが競売と言われております。

任意売却物件は通常の売買と変わらないので買い主は不動産の中身っていうわけじゃないですけど内覧とかもすることができるしかし競売はもう書類上でこんな不動産ですよって言われたものでしか見ることができないことになるんですね。なので任意売却物件は競売物件を買うよりも購入後のトラブル的なものが回避できるのではないかなと思います。

また権利関係なんかも事前にチェックすることができますので競売物件では競売されて売られたにも関わらず不法占拠者として占有している人がいる可能性も高いんですね。ですが任意売却物件においてはそのようなこともないかなっていう感じです。

実測売買しない

任意売却物件は実測売買されません。

登記簿謄本に書かれている面積に基づいた公募売買となります。

一般的に実際の物件の面積と、登記簿謄本に書かれている面積は違うことがあります。

面積が違っている可能性があるときは、実際の面積を測って書面上の面積との差について後から清算を行います。

正確な面積に基づいて売買をすることを実測売買と言いますが、任意売却物件では行われません。

登記簿謄本の数値に基づいて売却額が決められており、後から変更されることはほぼありません。

物件を購入した後に契約時に言われていた面積よりも狭いことがあるので気をつけてください。

現状有姿で購入

一般的な不動産売買の時に、物件に問題があれば買い主が売り主に問題を解決してから契約を結ぶよう求めることができます。

土地の境界線が曖昧であるといった問題や、アパートの管理費を滞納しているといった問題です。

これらの問題がある場合、引き渡し日までに解消されていなければ、契約を解除すると言った条件を契約書に含めることができます。

しかし、任意売却物件の購入ではそれができません。

任意売却物件の購入は現状有姿、つまり現状のままの物件を購入することが原則だからです。

売主はお金に困っているから任意売却をしている訳で、問題を是正するための資金がありません。

問題点の解消を依頼しても実行することができないので現状有姿での購入となります。

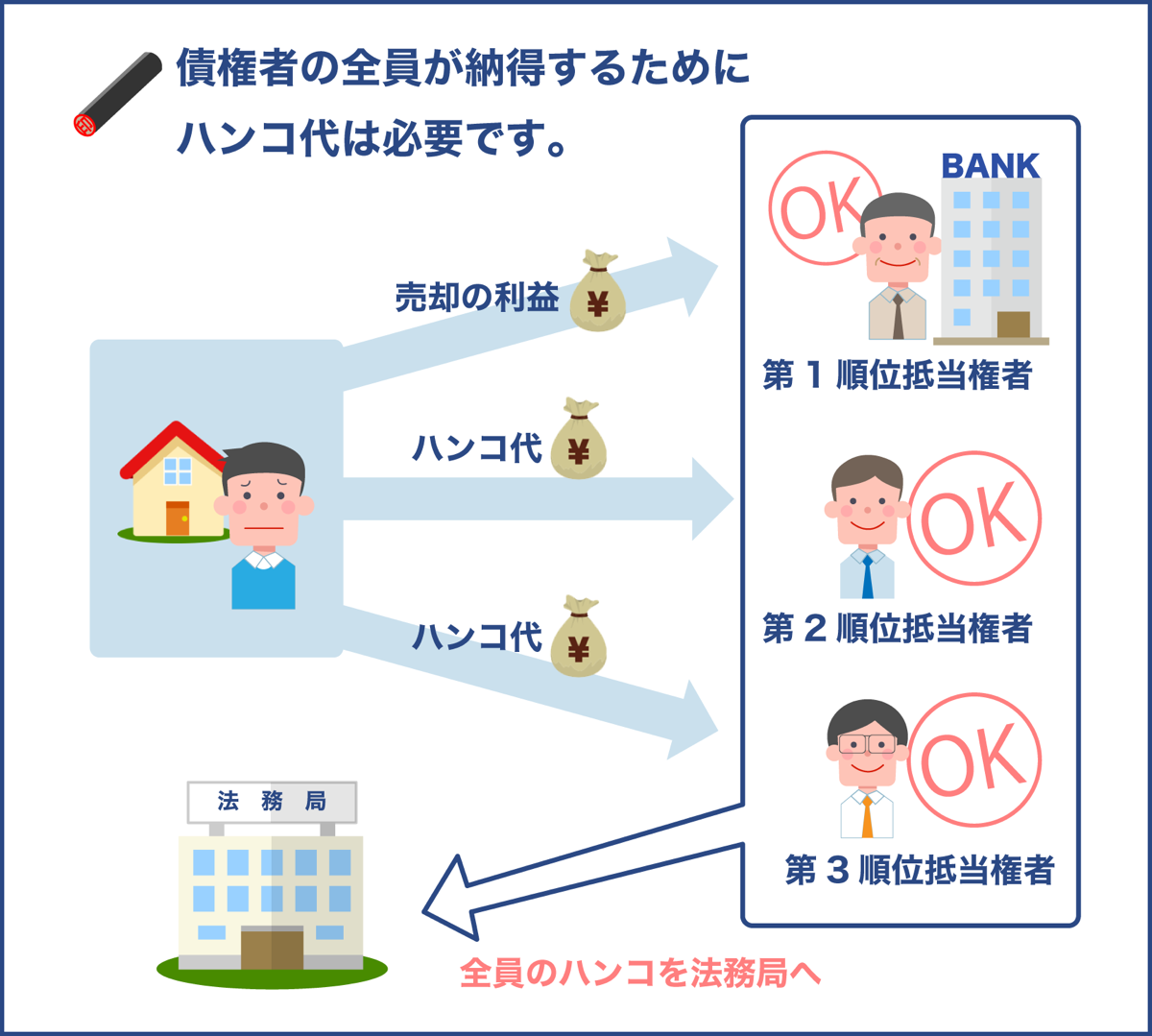

任意売却物件で知っておくべきハンコ代事情

任意売却物件の購入の際に債権者からハンコ代を求められることがあります。

ハンコ代というのは債権者が複数いるケースで発生する2番抵当者への配分のことです。

担保解除料という言葉が使われることもあります。

なぜハンコ代と呼ぶかというと、抵当権を抹消するには債権者たちのハンコが必要になるからです。

最終的に売買契約を結ぶためには、債権者全員のハンコが押された書類を法務局へ届け出なければなりません。

債権者の1人がハンコを押さないと抵当権が登記簿謄本から抹消されず、売買契約が成立しなくなります。

全員の債権者が納得するためにもハンコ代が重要になってきます。

ハンコ代の相場

債務者にお金を貸した順番で抵当権者に順位が付けられていきます。

最初に融資をした金融機関が第1順位抵当権者です。

基本的には第1順位抵当権者が任意売却物件の売却利益を受け取ることができます。

しかし、それでは後順位の抵当権者にはお金が入りません。

そこで後順位抵当権者にハンコ代を支払うようになります。

2番、3番抵当権者に、ハンコ代をいくら支払うかに決まりはありません。

しかし、任意売却物件の売買がスムーズにいくよう住宅金融支援機構が相場を決めています。

| 抵当権者順位 | 金額 |

|---|---|

| 第2順位抵当権者 | 300,000円 |

| 第3順位抵当権者 | 200,000円 |

| 第4順位以下抵当権者 | 100,000円 |

残元金の1割の金額が上記の相場価格より低いなら、残元金の1割が各抵当権者へ支払われます。

債権者がハンコ代を重視する理由

なぜハンコを押すだけのために何十万円も支払わなければいけないのでしょうか。

なぜなら第1順位抵当権者へほとんどの売却益が配分されるからです。

任意売却物件の売却をするときに債権者同士の話し合いがなされ、第1順位抵当権者は他の抵当権者に上記の金額のハンコ代を支払うことで納得してもらいます。

順位は融資をした順番で決まっていて融資金額で決まっている訳ではありません。

第2順位抵当権者のほうが融資額は大きいこともあるのです。

それでもハンコ代を支払うことによって抵当権の抹消に協力してくれる訳ですから、数十万円の金額を支払うのは妥当なことと言えます。

任意売却物件を買うときには色々なことに注意しないといけないんですね。なんだか大変そうです

もちろん気をつけることは多いですが、メリットもあるんですよ

任意売却物件で起こりがちなトラブルについてお話ししてきたいと思います。これですね。まずは2点ございまして

1.売却価格に債権者が納得しない

2.関わる業者が不透明

とうことで売却価格に債権者が納得しないなんですけどもこの債権者というのはいわゆる金融機関のこと例えば5000万円の住宅ローンの負債が残っているのに3000万円でしか買い手がつかなかった場合やっぱり金融機関では2000万円の債務超過になってしまいますのでそれは納得できないなっていうことで売り出されないケースもあります。

また関わる業者が不透明ということで私なんかも裁判案件なんかをやってますと先生の所で鑑定以外にも業者登録もされてるのでこの任意売却物件になりますけども売ってくださいって頼まれることはあります。私なんか別に悪質でもなんでもないのでアレなんですけどもやはりそういった専門に行なっている業者がありまして全てが悪質ってわけじゃないんですけれども中には悪質的な事を考えてる業者も多くありますので気をつけて売りに出すことを頼んでみてくださいってことなんですね。

任意売却物件を購入するメリットってあるの?

任意売却物件を購入することには3つのメリットがあります。

- 価格が安い

- 掘り出し物がある

- 利回りが良い

任意売却物件の一番大きなメリットは相場よりも価格が安いことです。

一般の物件よりも安い値段で新しい家や人気エリアにあるマンションを購入していけます。

競売物件よりは物件価格は高く設定されていますが、競売物件は手続きの費用が高く付くことがあります。

トータルで見ると競売よりも任意売却物件の方が安いことがあるのです。

任意売却物件には掘り出し物があります。

例えば、債権者が大手銀行だけで、物件のコンディションが良いものを見つけられることがあるのです。

格安で有料物件を見つけて賃貸していくなら利回りの良い不動産投資ができます。

ある程度の知識と経験が必要ですが、任意売却物件はお得に不動産運営ができるメリットがあるのです。

任意売却物件が怖くない理由とは?

初めて任意売却物件を買う人は、トラブルのことを考えると怖く感じるかも知れません。

しかし、任意売却物件の多くは曰く付きの物件ではありません。

金融機関は自社の評判を考えて、任意売却物件で売却した家が原因でトラブルが起きることをいやがります。

売却した家に関係した問題がこじれ、債権者である銀行にクレームが入ることを恐れているのです。

そのため、トラブルが起きそうな物件は競売に流して格安で手放そうとします。

競売物件を購入するのは一般の買い主ではなくプロの不動産業者です。

プロなら問題のある物件でも上手に処理をすることができます。

一般の人が買う任意売却物件市場には、トラブルが起きにくい優良物件が流れてきます。

そのため、任意売却物件を極端に恐れる必要は無いのです。

任意売却物件を上手に買う方法を徹底分析

トラブルを回避しながら任意売却物件を上手に購入する方法を検討してみましょう。

下記の7つの方法を覚えておいてください。

- ホームインスペクションを活用する

- 希望日を設定する

- 抵当権の状態を確認

- 業者をチェック

- 売り手の借入状態を調査

- 手付金を払わない

- 内覧をする

ホームインスペクションとは、家の欠陥や劣化状態を診断してくれるサービスのことです。

業者に依頼すると5万円から10万円程度で行ってくれます。

築年数と家のコンディションを確認し、あと何年くらい住み続けられるのか、修繕をするには費用がどれくらいかかるかを確認していきます。

任意売却物件は瑕疵担保責任が免責されているので、ホームインスペクションをしておくと安心です。

債権者が複数いる場合は売買契約が成立するまで時間がかかることがあります。

利益配分を決める話し合いがまとまらず、なかなか契約ができないことがあるのです。

このときに契約希望日を設定しておくなら早めに契約を成立させられます。

債権者も売主もせっかく見つけた買い主を逃したくはないので、契約希望日までになんとか話し合いを終わらせようとするでしょう。

任意売却物件の購入で重要になるのは抵当権の状態を確認することです。

もし抵当権が交渉の段階で抹消されていないなら、購入した家を自分のものにすることができません。

任意売却物件の販売を仲介している業者が信頼できるかどうかもチェックしてください。

ほとんどありませんが、まれに詐欺まがいのことをする悪質な業者がいます。

信頼できる業者を見つける方法は後ほど詳しく説明していきます。

売り手の借入状態を調査することも忘れないでください。

もし売り手が住宅ローンの債権者以外からも別件の融資を受けているなら、別件の債権者に家が競売にかけられてしまう可能性があります。

借金まみれの売主が関係している物件には手を出さないほうが安全です。

最初のほうに説明しましたが、手付金を払わないようにしましょう。

通常の不動産売買では手付金を払うのが常識ですが、任意売却物件の場合はそうではありません。

手付金を最初に支払ったがために売主が持ち逃げしてしまうことも起き得ます。

お金は売主に直接払うのではなく、仲介している不動産業者へ払うようにすると良いです。

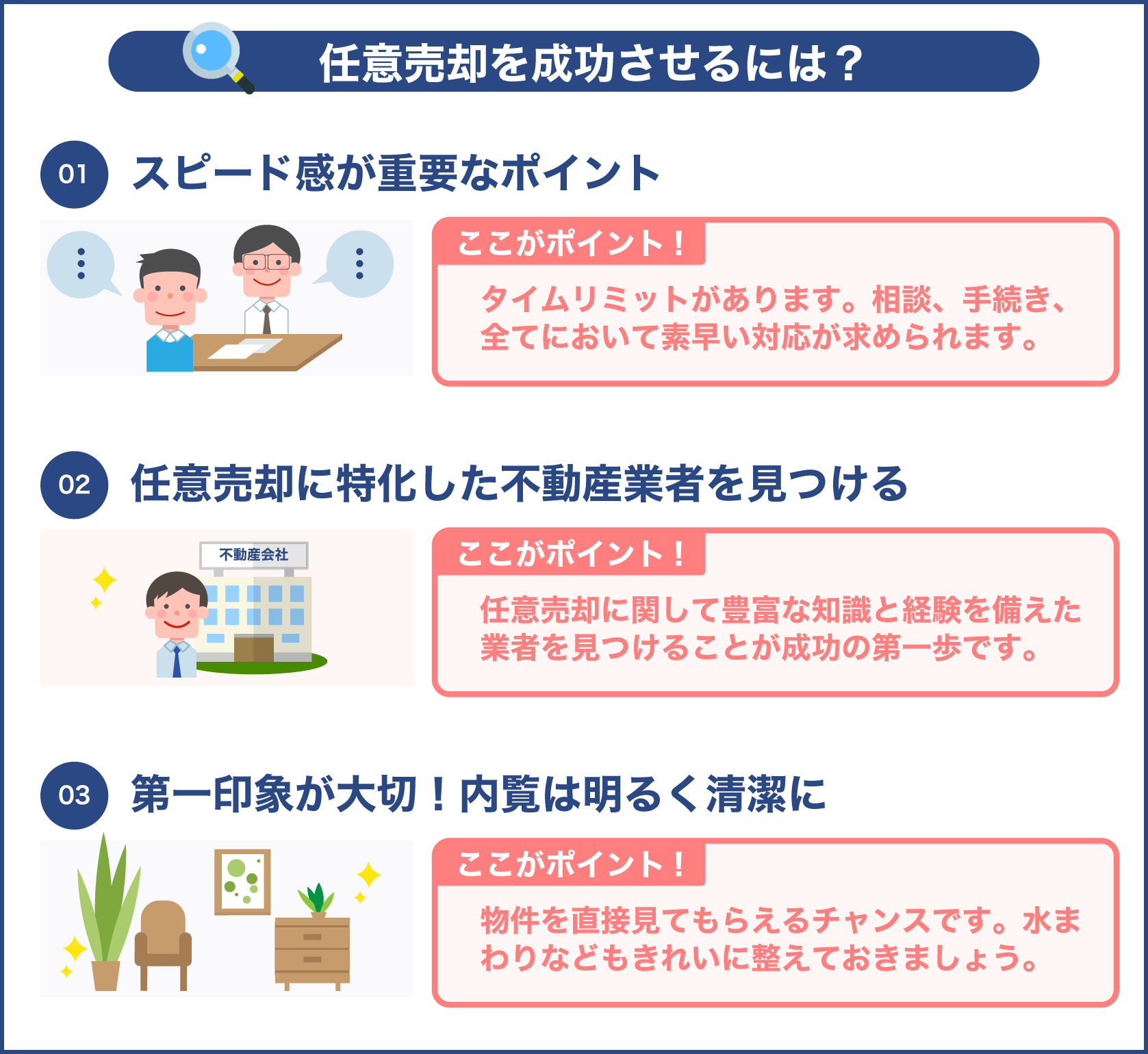

購入予定の物件は必ず内覧するようにしてください。

ホームインスペクションを業者に頼んだから大丈夫と安心せず、必ず自分の目でも物件を見るようにします。

内覧の際には耐震基準を満たしているかどうか、売主が近所の人とトラブルを抱えていなかったかどうかなども確認してください。

注意しておきたい5つのポイントっていうことで大きく分けると

1.債権者による白紙解約

2.売主がいなくなる

3.瑕疵担保責任の免責

4.実測売買しない

5.現状融資での購入

ってことでこの1点目の債権者による白紙解約についてなんですけども例えば債権者ですね。金融機関。お金を貸し出している金融機関が複数いて債権者同士(金融機関同士)の配分がうまくいかない場合A,B,C,D,Eとか銀行が五つお金を貸していてどうするって配分割合がなかなか折り合いがつかなくて白紙解約となるケースもある。

また売主がいなくなるっていわゆる夜逃げのことですね。いわゆる債務超過。売ったところでも負債の方が多く残ってしまうのでまたそれからも借金取り立てが来たら怖いよっていうことで夜逃げっていう感じで売り主がいなくなるケースも多くあります。また瑕疵担保責任の免責っていうことであとから家が何か壊れていても請求できないんですね。

やっぱりこれは当たり前のことで任意売却物件になりますとその債権者ですね。売り手の方がいわゆる金融機関になってしまうので「家がこう壊れてるから損害賠償してくれ」とか言われても困るので瑕疵担保責任が免責されております。今はこの瑕疵担保責任の免責ですね。契約不適合責任という言葉の言い回し方にも変わってるかと思います。

ですがインターネット上でまだ調べても瑕疵担保責任の免責。という風に載っておりますのでお気をつけてください。あと4番ですね。実測売買しない。いわゆる公簿売買です。登記簿謄本上に載っている面積での売買になります。多ければ多いほど実測が多ければ公簿よりも得しますけども少ない場合においてもその分お金を安くしてくれって言うことが請求できない点ですね。

気をつけていただきたいのがね。それぐらいですかね実測売買しない。現状有姿での購入ってことであるがままの不動産を売るっていう感じになりますのでよく任意売却物件ですと現地調査できますのでよく見ていただいてこれなら大丈夫だなっていうことで買っていただきたいと思います。

リースバックで任意売却物件を買うとトラブルがないのか

任意売却物件はリースバックで買うと良いと言われることがあります。

一体リースバックとはどのような仕組みなのか説明していきます。

リースバックとは

リースバックとは賃貸契約が付いてくる任意売却物件のことです。

任意売却する売主は住宅ローンが払えなくなっています。

家を売ったお金で住宅ローンの残債を支払う訳ですが、家は売ってしまったので引っ越さなければなりません。

しかし、通勤や通学の都合上引っ越したくない、子供を転校させたくないと言ったことがあります。

そのようなときにリースバックという形で家を売ろうとします。

買い主は家を買い、元の売主と賃貸契約を結ぶのです。

売主は家の売却益で住宅ローンを支払い、新しい買い主に家賃を支払って同じ家に住み続けることができます。

これがリースバックの仕組みです。

リースバックのメリット

リースバックは売主だけにメリットがあるように思えます。

買い主からしたら、せっかく家を買ったのに手に入れた家に住めないのは何のメリットもないように思えます。

しかし住むためではなく、不動産投資のために任意売却物件を購入する人にはメリットがあります。

なぜなら確実に家賃収入を得ることができるからです。

買い主は任意売却物件を買った後にわざわざ家の借主を探さなくてすみます。

売買契約が成立した直後からすでに借主がいて、毎月の家賃が支払われていきます。

定期的な家賃収入が見込める物件と言うことでリースバックは買い主にもメリットがあるのです。

さらに買い主が一定期間過ぎた後に、元の売主に買い戻しオプションを付けることがあります。

仮に1,500万円で物件を購入したとしたら、5年後に1,800万円で売主がもう一度家を購入する権利を与えるのです。

売主にとって5年後は経済的に立ち直っている可能性があり、自分の家を買い戻せるのでメリットがあります。

買い主にとっても5年後に300万円の利益を見込めるのでメリットがあると言えます。

しかもこの買い戻しオプションを付けると5年間は借主がいなくならない保証ともなります。

買い主は5年間借主が退去して家賃収入がなくなる心配をしなくても良いのです。

このようにリースバックは、売り主と買い主の双方にとって魅力ある仕組みとなっています。

リースバック物件の探し方

リースバック物件を探すときには、任意売却を多く扱っている弁護士や司法書士へ物件情報がないか聞いてみてください。

債務整理を行う税理士や、債権者である金融機関もリースバックの情報を持っています。

この点については次の部分で詳しく説明します。

任意売却物件を買うときに相談できる専門家っているの?

任意売却物件を買いたいときに相談できる専門家は下記の通りです。

- 不動産業者

- 金融機関

- 弁護士

- 司法書士

不動産業者は任意売却物件の情報を熟知しています。

業者どうしでも情報の共有をしているので条件に合った物件を紹介してくれます。

当然、リースバックの情報も持っています。

不動産業者は購入の場合の条件交渉も行ってくれるため、初めての購入の時には頼みやすいです。

金融機関は住宅ローンの支払いができない人の情報を持っています。

競売や自己破産されると債権回収ができませんが、任意売却ならいくらか回収ができます。

そのため物件を買いたいと言えば、喜んでいくつかの任意売却物件を紹介してくれることがあります。

ある程度購入したい物件が見つかったら、弁護士や司法書士に相談することがおすすめです。

弁護士は購入物件が曰く付きでないかどうかチェックしてくれます。

また住宅ローンの支払いに困っている人の案件をちょうど抱えていて、別の任意売却しようとしている物件を教えてくれる可能性もあります。

任意売却物件が得意な不動産業者を見つける方法

任意売却物件が得意で信頼できる不動産業者を見つける方法を紹介します。

実績に注目

信頼できる不動産業者を見つけるには、任意売却物件の仲介実績に注目してください。

実績が無いと売買契約を結ぶ際の手続きに時間がかかります。

任意売却物件は特殊なので、債権者や役所などと粘り強く交渉することが求められます。

実績のある不動産業者であればスピーディに手続きや交渉を進めていけます。

どのように実績を確認したら良いでしょうか。

不動産業者のホームページをみて不動産業の免許番号を確認してください。

都内にある業者の免許番号は、東京都(1)23456号と書かれています。

()の中の数字は免許更新の度に増えていくため、長い実績がある会社ほど()内の数字が大きくなっていきます。

任意売却物件専門の業者がおすすめ

任意売却物件専門の業者へ依頼するとトラブルが起きにくいです。

専門の業者は債権者になっている金融機関や手続きをする役所にコネクションを持っています。

優先順位の抵当権者と第2順位抵当権者、またそれ以外の債権者との売却益やハンコ代の話し合いを早々にまとめられます。

各金融機関が納得するような配分案を作成できます。

役所と税金の交渉をする際にも、どこの誰に話し合ったら差し押さえをすぐに解除してくれるかなどを熟知しています。

任意売却物件専門にしている業者を見つけると早めに物件を手に入れられます。

購入するメリットですね。任意売却物件を購入するメリットとしては。価格が安いっていう点とすごく利回りが良い。価格が安いから利回りが良い。ということに結びつくんですけれどもやっぱり気をつけなきゃいけないですよね。価格が安いってことは何らかの理由がある。すごく古かったり。なので古い分価格が下がりませんのでその分利回りが上がるって言うことですね。

あとは任意売却物件。市場がすごい限定されていたりするんですね。それなので一部の人しか知り得えなかったりするので掘り出し物件といって中にはすごく良い優良な物件も数多くあるかな潜んでいることもあるということですね。任意売却物件はどうやって買ったらいいのっていうことなんですけども上手に買う方法ですね。むやみに買ってしまっても損するかもしれないです。

なのでうまく買う方法としてはホームインスペクションっていう今や家の欠陥や老朽化してる状態を調査していただいてどれぐらいの修繕費がかかるのかどうかというのをチェックしていただけることをホームインスペクションって言います。なのでこういったものをしたり実施されてるものを購入したりする。あとは債権者が複数いる場合もあってなかなか折り合いがつかない場合もありますのでいつまでに折り合いがつけば買いますよとかそういったこともできる。

あとは抵当権。どのような抵当権が付されているのかって状態をちゃんと確認してください。あとは不動産業者。悪徳ではないか良い業者なのかっていうこともチェックする。売り手の借り入れ状態ですね。一応これも把握して下さい。どんな感じなのか。これを売っても債務超過となってしまうのかどうかとかそういうのもしっかりと見てくださいね。

任意売却の情報をどれだけ持っているか

任意売却についての知識が無い業者へ依頼するなら、売却の交渉や手続きに時間が無駄に取られてしまいます。

実は任意売却物件は時間との戦いです。

なぜなら住宅ローンを一定期間滞納してしまうなら、債権者は家を強制競売にかけてしまいます。

不必要に時間がかかってしまうと物件は競売にかかる確率が高くなるのです。

不動産業者の中には任意売却という言葉自体知らない担当者もいるので気をつけてください。

弁護士や司法書士と繋がっている業者

任意売却物件の交渉と契約には、弁護士や司法書士のサポートが欠かせません。

弁護士や司法書士を抱えている不動産業者は任意売却物件の仲介を効率的に行っていけます。

得意なエリアを持っている

地域密着の不動産業者のほうが任意売却物件を上手に販売できます。

不動産を購入する人の6割が、物件のあるエリアに住んでいるというデータがあります。

地域密着の不動産のほうが物件の買い主をすぐに見つけられますし、地元の坪単価を踏まえた妥当な金額を買い主と債権者へ提示することが可能です。

ここで説明したポイントを踏まえながら不動産業者を探してください。

任意売却物件に関係した団体に所属している業者を探すなら、優良業者を見つけやすいです。

任意売却物件購入の費用を知っておこう

任意売却物件を購入する際に、どのような費用が必要になるのか知っておきましょう。

必要な費用項目

例えば、下記のような経費がかかってきます。

- 印紙代

- 不動産所得税

- 登録免許税

- 保険料

- 融資事務手数料

- 仲介手数料

通常の不動産購入と同じような経費がかかってきます。

さらに、任意売却物件ならではの費用として、ハンコ代や売主の引っ越し費用などがあります。

売主の引っ越し費用は必ず払わなければいけないものではありませんが、引き渡しをスムーズに進めるために必要になることがあります。

購入に住宅ローンが使えるの?

任意売却物件を購入するときに住宅ローンが使えるのか疑問に思われるかも知れません。

結論から言うと、住宅ローンを利用することができます。

買い主が金融機関の住宅ローン融資条件を満たしているなら問題なく利用していけます。

任意売却物件は特殊な案件ですが、売主が売買に協力的ですし、事前に建物の状態も確認できます。

売買契約を交わすため引き渡し期日も確定しているので、住宅ローンを組んでいるにもかかわらず居住が始められないといったトラブルも起きにくく、銀行は安心して融資をしてくれます。

宅地建物取引業の免許を持っている不動産業者が仲介をしているなら、融資をする銀行にとっては権利関係がクリアになるのでローン審査に通りやすくなります。

不動産業者が任意売却物件の専門業者ではなかったり、物件の権利関係が複雑だったりするときには銀行が警戒して住宅ローンの審査に時間をかけることがあります。

任意売却物件を買うときに住宅ローンが使えるのは助かりますね

ローンを組むときにも不動産業者の力が必要ですから、信頼できる業者を選ぶことは大切ですよ

手付金ですね。通常の売買ですと手付金を契約前にお支払いするんですけれども手付金を払うと手付金を持って夜逃げしてしまう可能性もあるので手付金を支払わないということも鉄則です。あとは内覧をする。内覧ができますので内覧もしてしっかりと買うことがいいと思います。また任意売却物件の購入の一つの方法として収益用不動産としてお返しする場合にリースバック契約で買うっていうこともあります。

このリースバックっていうのは賃貸借契約がついてくる。任意売却物件のことでその売り手ですね。売り手が結局そのまま賃貸借として借り屋としてずっと住み続ける。なので買った人に月10万円なら月10万円の家賃収入が入るようになってきます。そして5年後。例えば1000万円で買ったものを1500万円で今借りてる方が買いますよと言った契約がリースバック契約と言われております。結局住んでいる方が何年後かに買い戻す契約主体のことをリースバックと言います。

このような感じで収益用不動産のオーナーさんを買えば貸してる分のお家賃とやっぱり買った値段と売った時の値段の差額が利益となって入ってくるっていう感じですね。利益の確約まではいかないですけれどもある程度確約された条件なのかなっていう感じになってきます。任意売却物件を買う時に相談できる専門家ってどんな人がいるのかってことなんですけどもやはり不動産業者や金融機関ですね。

あとは弁護士・司法書士の先生とかにやはり相談して「任意売却物件を買っても大丈夫ですか」って素人が手を出すのが怖い物件だと思います。価格が安いし利回りが良いし飛びついて買ってしまうとやっぱり失敗することが起きかねませんのでやはり一度ちゃんとした専門家に相談してお金を払ってまで相談して購入を決めたりすることが一番良いかと思います。それではですねみなさん今回は任意売却物件で起こりがちなトラブルってことで上手な買い方などを勉強して参りました

まとめ

任意売却物件で起こりがちなトラブルは、売り主と買い主が合意した価格に債権者が納得しないことです。

特に債権者が複数いるときには債権者同士で売却益の配分でもめることがあり、すぐには売買契約が成立しないことがあります。

しかし、経験のある不動産業者へ仲介を依頼するならトラブルを回避していけます。

不動産業者選びでもトラブルが起きることがあります。

任意売却物件は閉鎖的な市場なので、怪しい業者が取引をしていることがあるのです。

業者を選ぶときには、業者のホームページから免許番号などを見て実績を確認してください。

任意売却物件専門の業者のほうが金融機関や役所との交渉を迅速に進めてくれます。

購入の際には、今回の記事で取りあげた5つの注意ポイントを意識しながら慎重に取引を進めてください。