中古物件を購入するにあたって、実は物件価格の他に様々な諸費用を支払う必要があります。

その中の一つが不動産取得税です。

不動産取得税をいくら用意すればよいのか、いつどうやって支払うのかなど分からない方も多いでしょう。

そこで今回は、中古物件購入における不動産取得税の計算方法、そしてある条件を満たすことで受けられる軽減措置について詳しく解説します。

また不動産取得税のように適用条件を満たすことで受けられる制度についてもいくつかご紹介します。

中古物件の購入を検討している方は、資金計画にも役立ちますので是非参考にして下さい。

中古物件の購入には、購入金額以外にどんな費用がかかるかご存じですか?

引っ越し費用と、不動産会社に支払う仲介手数料ですよね!

いえいえ、それ以外にも様々な税金も支払わなければなりません。

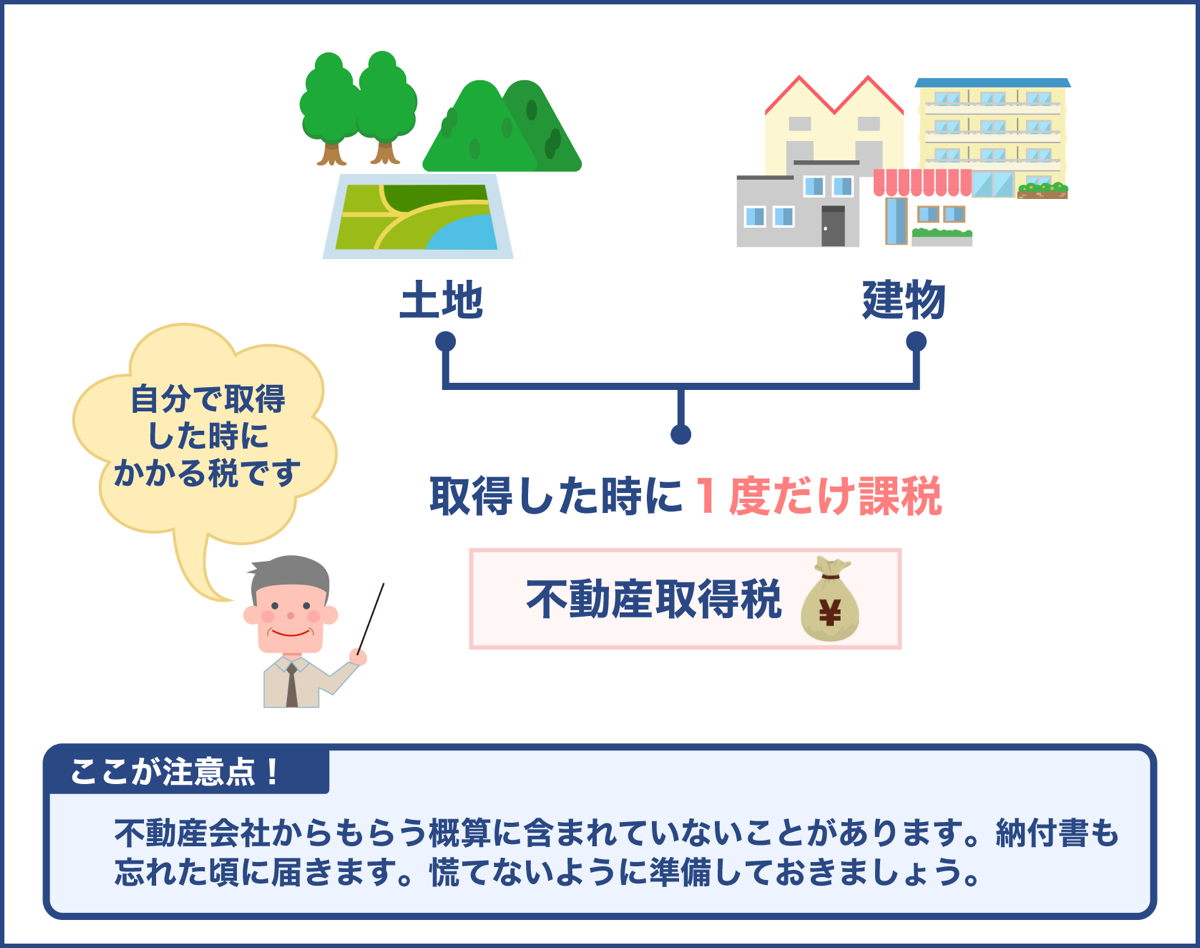

特に不動産取得税は忘れた頃に納税通知書がやってくる税金としても知られています。

中古物件でも軽減措置が適用される場合がありますので、しっかり確認して期限までに申請しましょう!

不動産取得税の基礎知識

不動産取得税とは、土地や家などの不動産を新しく取得した場合に課税される税金のことです。

不動産を購入すると固定資産税や都市計画税などといった税金がかかりますが、これらは毎年支払う必要があります。

一方で不動産取得税は不動産を取得した時に一度だけ支払う税金です。

不動産とは土地や建物のことで、具体的には以下のようなものを指します。

| 土地 | 建物 |

|---|---|

| 宅地/山林/田/畑/鉱泉地/池沼/塩田など | 住宅/店舗/倉庫/工場などの建物 |

不動産取得税の支払対象者は?

不動産取得税は取得方法によって課税されるか?されないか?が決まります。

以下の表は取得方法によって課税されるか非課税になるかをまとめたものです。

○は課税、×は非課税となります。

| 購入 | 譲渡 | 増改築 | 等価交換 | 相続 | 区画整理事業の換地 |

|---|---|---|---|---|---|

| ○ | ○ | ○ | ○ | × | × |

このように課税対象となるのは購入・譲渡・等価交換・増改築による取得方法ですが、相続、または土地の区画整理事業の換地による取得の場合は非課税です。

中古戸建、中古マンション、新築戸建て、新築マンションも購入に含まれます。

等値交換は同じ価値のある不動産を交換するため金銭の受け渡しはありませんが、不動産取得税がかかります。

相続の場合は不動産取得税が非課税となりますが、相続税がかかります。

自身で不動産を購入すると不動産取得税の課税対象になると覚えておくと良いでしょう。

不動産取得税は各都道府県が管轄の税金

不動産取得税は各都道府県が管轄となる地方税です。

例えば東京にいる人が北海道の中古物件を購入した場合は、北海道に納税するということになります。

管轄が違うため、申告の期限も都道府県毎に異なります。

期限内に申告しなければ軽減措置を受けられなくなる可能性もありますので、念のため納付先の都道府県に確認しましょう。

不動産取得税の注意点

- 忘れた頃に送付される

- 購入時に費用として提示されない場合がある

忘れた頃に送付される

不動産取得税は忘れた頃に送付されてくる税金の代表格でもあります。

申し上げた通り地方税となるため都道府県の税務署から通知書が送付されてきます。

購入後約半年~1年後に送付されることが多く、1年半以上かかることも少なくありません。

購入時に費用として提示されない場合がある

中古物件を購入する人の多くは不動産会社と仲介を結ぶため、不動産会社から提示された諸費用の概算を元に資金を準備します。

このとき、不動産取得税が諸費用として含まれていないケースが多いため注意しましょう。

これは売買する上で必要になるものではなく、不動産を購入することによって発生する費用にあたるためだと考えられます。

不動産取得税の計算方法について

中古物件の購入に関わる費用は、購入者自身が調べて把握しておくことが大切です。

ここからは、不動産取得税の計算方法についてご紹介しますので、税額を計算する際にご活用ください。

不動産取得税は不動産の価値×不動産取得税の税率で算出します。

ここでポイントとなるのは不動産の価値は固定資産税評価額のことであり、この評価額が基準になることです。

不動産の物件価格は基準になりませんので気を付けましょう。

基準となる固定資産評価額とは?

固定資産評価額、通称固定資産税評価額は、固定資産税を決める際の基準となる評価額のことです。

これは土地や建物のなどの不動産の価値をどう判断するかを決める固定資産評価基準に基づき、各市町村が個別に決定し、各自治体の担当者が不動産毎に確認しています。

土地の場合は時価の70%が評価額の目安と言われていますが、立地や形状、面積、道路との接地条件によっても大きく左右されます。

建物ですと新築工事請負金額の約50~60%が目安となりますが、築年数や規模、面積によってその評価額は変わります。

中古物件ですと新築物件に比べて低くなるのが一般的です。

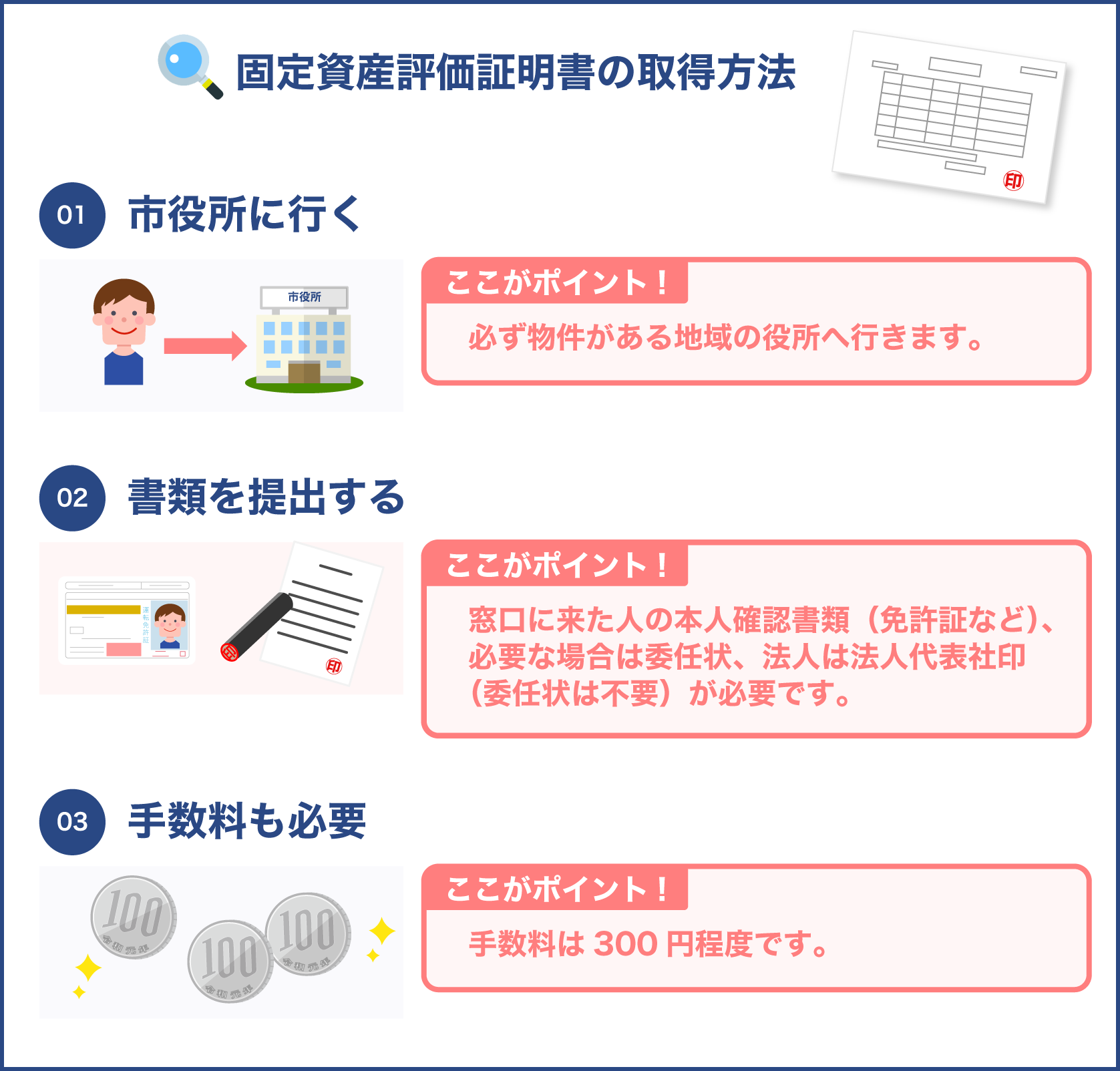

固定資産税評価額の調べ方

中古物件の場合、固定資産税評価額は決定しています。

購入する中古物件の目途がついている、または契約している場合は、仲介を依頼している不動産会社の担当者に確認するとよいでしょう。

購入した中古物件に住んでいる場合は、固定資産税納税通知書に記載されている課税明細書の項目を確認します。

土地あるいは家屋に対する価格を見ると、所有する物件の固定資産税評価額を知ることができます。

不動産取得税の税率とは?

税率は不動産種別によって異なります。

税率について、以下の表で確認しましょう。

| 取得日 | 土地 家屋(住居用) | 家屋(非住居用) |

|---|---|---|

| 税率 | 3% | 4% |

非住居用家屋はオフィスなどの事業用として使うものや店舗用、投資用物件などにあたります。

住居用中古物件の場合の税率は3%いうことになります。

但しこの税率は2024年3月31日までの特例措置によるものです。

2024年4月からは税率が4%となりますので、計算する際には時期と税率に注意しましょう。

出典:総務省 不動産取得税

不動産取得税の軽減措置ついて

中古物件の場合は一定の条件を満たすことで軽減措置を受けられます。

その控除額は適用条件や築年数、建物と土地部分でも異なりますので、それぞれを詳しくみていきましょう。

中古物件の軽減措置 建物部分について

中古物件の購入において不動産取得税の控除を受ける為には、以下に関する条件を満たす必要があります。

- 住居条件

- 床面積

- 耐震基準条件

では、それぞれの条件の詳細について、以下の表をみてみます。

| 住居条件 | 個人の住居用、またはセカンドハウスとして利用すること |

| 床面積 | 50m2以上 240m2以下であること |

| 耐震基準条件 | 3つのうちどれかに該当していること |

- 1982年1月1日以降に建築された住宅である

- 新耐震基準に適合していると証明されている/既存住宅売買瑕疵保険に加入している住宅である

- 新耐震基準に適合する改修工事を実施する一定の住宅である

税額軽減の適用を受ける為には、上記の要件を満たしていなければなりません。

建物部分の控除額について

中古住宅の購入で軽減措置を受けるためには、築年数が重要なポイントとなります。

上記の適用条件をすべて満たしている建物は、物件の築年数に応じた金額を固定資産税評価額から控除されるからです。

物件が新築された年月日と軽減額について、以下の表にまとめました。

| 新築された日 | 控除額 |

|---|---|

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1000万円 |

| 平成9年4月1日以降 | 1200万円 |

築年数が浅いほど、控除額が大きくなるのがお分かりいただけるでしょう。

上記の表は東京都の控除額です。

不動産取得税は地方税となっており、各都道府県によって控除額が異なります。

そのため、計算する際には所有する物件の自治体の条件を確認しましょう。

建物部分の軽減措置 受ける受けないの差とは?

では、軽減措置を受けるのと受けないのとでは金額にどれくらいの差がでるのでしょう。

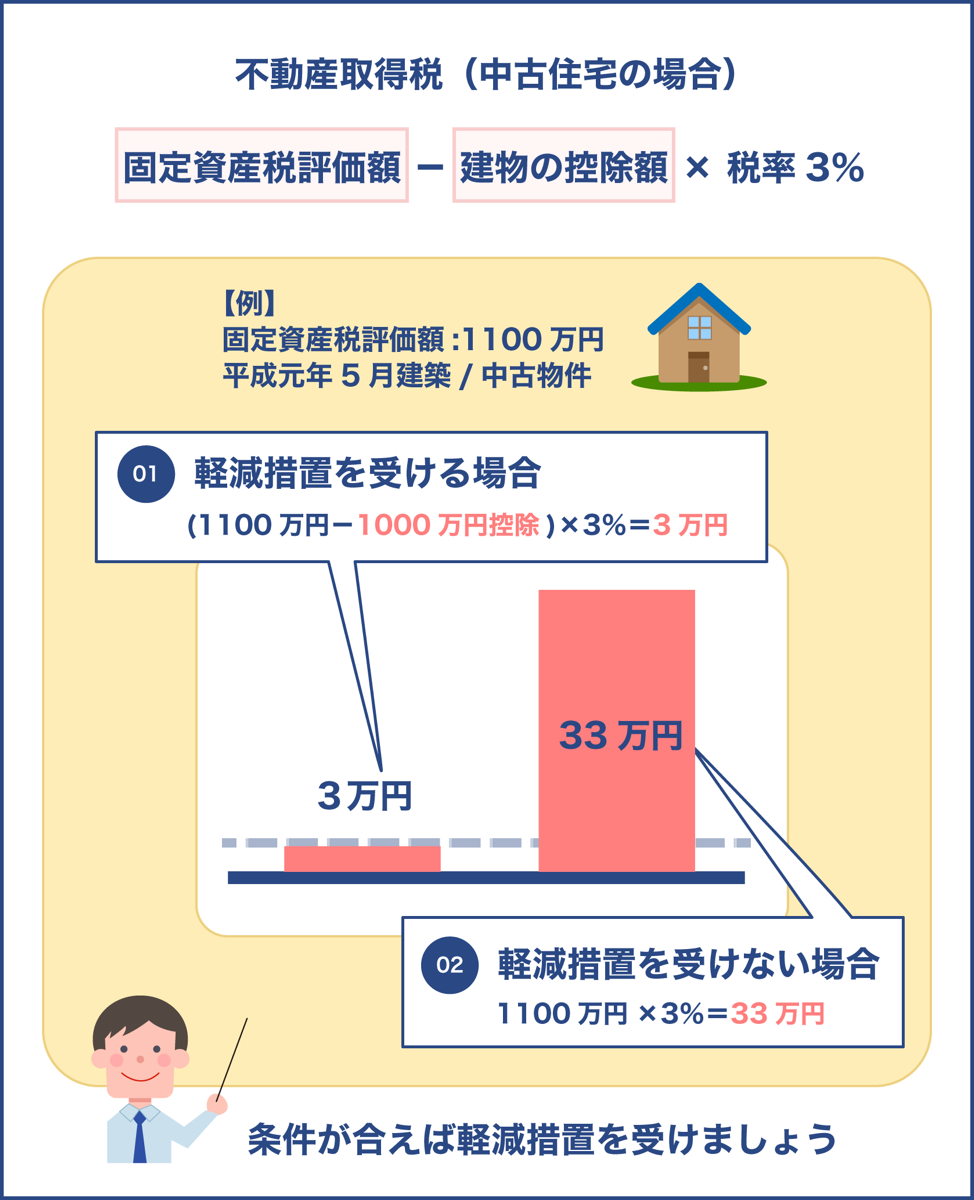

中古住宅の建物の不動産取得税は、固定資産税評価額-建物の控除額×税率3%で算出できます。

では、固定資産税評価額が1100万円で平成元年5月に建築された中古物件と仮定して、その違いをみてみます。

軽減措置を受けない場合

1100万円×3%=33万円

軽減措置を受ける場合

(1100万円-1000万円控除)×3%=3万円

計算をしてみると、軽減措置を受けるのと受けないのでは税額に30万円もの違いが出ることが分かります。

適用条件を確認し、満たしているのであれば利用することをおすすめします。

中古物件の軽減措置 土地部分について

軽減措置における適用額は建物と土地で異なります。

土地に関する適用条件は以下の通りです。

- 建物部分が控除の適用条件を満たしている住宅であること

- 先に土地を取得した場合、取得から一年以内にその土地上に建物を取得すること

- 建物を先に建設するなどして取得した場合は、取得から一年以内に土地を取得すること

土地部分においても、以上の条件をすべて満たす必要があります。

土地部分の控除額について

建物部分の軽減制度は不動産取得税を計算する際の固定資産税評価額を控除しました。

しかし土地部分に関しては、不動産取得税額そのものを直接控除する仕組みとなります。

控除額を算出する際には、以下の計算式を用います。

(土地1m2当たりの固定資産税評価額×1/2)×(課税床面積×2(200m2が限界)×3%=土地部分の不動産取得税控除額

この計算をした結果、控除額が45000円を下回る場合は45000円が控除額となります。

都道府県によって変わる免税措置

都道府県によっては、この他にも免税措置があります。

東京都主税局では、課税標準額がある条件に達しない場合には免税となります。

その条件を以下の表にまとめました。

| 土地 | 住宅(新築、増築、改築) | 住宅(売買等) |

|---|---|---|

| 10万円 | 23万円 | 12万円 |

中古物件購入の場合、評価額が12万円未満であれば、不動産取得税がかからないということになります。

こちらはあくまでも東京都の例となります。

各都道府県においてもこのような免税措置がありますので、申告する前に確認しましょう。

不動産取得税の計算シミュレーション

少し複雑な算出方法となる不動産取得税。

自身の税額を計算できるよう、まずはシミュレーションを見て確認しましょう。

まずは計算方法のおさらいです。

控除額の計算方法は建物部分と土地部分で異なります。

建物部分の不動産取得税=(固定資産税評価額-建物の控除額)×3%

土地部分の不動産取得税=固定資産税評価額×1/2×3%-控除額

この計算方法を元に具体的なシミュレーションをしていきます。

事例1

下記の条件で東京都内の中古住宅を購入した場合の不動産取得税額を計算してみます。

| 項目 | 内容 |

|---|---|

| 用途 | 住居用 |

| 新築された年 | 平成27年 |

| 土地面積 | 100m2 |

| 課税床面積 | 90m2 |

| 土地の固定資産税評価額 | 1050万円 |

| 建物の固定資産税評価額 | 1250万円 |

まずは不動産取得税額の計算をします。

土地の税額は次のようになります。

1050万円×1/2×3%=15万7500円

建物の税額は次の通りです。

1250万円×3%=37万5000円

軽減前の税額は53万2500円です。

では軽減措置による控除について計算してみます。

土地部分の控除額を計算します。

(1050万円÷100m2)×1/2×(90m2×2)×3%=28万3500円

45000円よりも大きい金額となりますので、こちらが控除額となります。

つまり、15万7500円-28万3500円<0ですから、土地部分の不動産取得税はかかりません。

建物部分の控除額を計算します。

平成27年建築となりますので、固定資産税評価額から1200万円が控除されます。

(1250万円-1200万円)×3%=1万5000円

建物部分には1万5000円の不動産取得税がかかります。

よって軽減措置適用後の不動産取得税は、1万5000円ということになります。

事例2

下記の条件で東京都内の中古住宅を購入した場合の不動産取得税額を計算してみます。

| 項目 | 内容 |

|---|---|

| 用途 | 住居用 |

| 新築された年 | 平成63年 |

| 土地面積 | 60m2 |

| 課税床面積 | 80m2 |

| 土地の固定資産税評価額 | 3000万円 |

| 建物の固定資産税評価額 | 1000万円 |

土地の税額は次のようになります。

3000万円×1/2×3%=45万円

建物の税額は次の通りです。

1000万円×3%=30万円

軽減前の税額は75万円です。

では軽減措置による控除について計算してみます。

土地部分の控除額を計算します。

(3,000万円÷60m2)×1/2×(80m2×2)×3%=120万円

45000円よりも大きい金額となりますので、こちらの額が控除額です。

つまり、30万円-120万円<0ですから、土地部分の不動産取得税はかかりません。

建物部分の控除額を計算しましょう。

昭和63年建築となりますので、固定資産税評価額から450万円が控除されます。

(1000万円-450万円)×3%=16万5000円

建物部分には16万5000円の不動産取得税がかかります。

よって軽減措置適用後の不動産取得税は、16万5000円ということになります。

不動産取得税計算ツールを活用しよう!

インターネット上には、不動産取得税の税額や家屋の特例額、土地の減額について、現在の税制度をもとに算出してくれる計算ツールがあります。

「不動産取得税 計算ツール」で検索できますので利用してみましょう。

計算ツールでできることとは?

計算ツールでは以下の計算をすることができます。

- 土地を取得した時の不動産取得税額

- 土地の取得に住宅の取得が伴う場合の控除の判定及び控除額の算出

- 中古家屋を取得した時の不動産取得税額の算出

- 住宅を取得した際の特例控除の判定及び控除額の算出

計算ツールで入力する内容は以下の通りです。

- 土地の地目

- 土地の面積

- 土地の価格

- 土地の取得持分

- 土地の取得日

- 家屋の取得原因

- 家屋の用途

- 家屋の床面積

- 家屋の価格

- 家屋の取得持分

- 家屋の取得日

- 家屋の新築年月日

不動産取得税計算ツールはインターネット上にいくつもありますが計算方法は上記でご紹介したものと同じですので、サイトによって入力する項目に大きな違いはありません。

上記の入力内容を把握したうえで利用しましょう。

難しそうな計算を自動でしてくれる便利なツールがあるなんてありがたいです!

複雑な計算になるため、計算ツールはとても便利ですね。

但し、計算ツールでも固定資産税評価額を用いて計算を行います。

売買価格からは正しい金額を知ることは出来ませんので注意しましょう。

また、あくまでも参考価格の算出となります。

実際の税額とは異なる可能性もありますので、正確な価格を知るためには各自治体への確認が大切ですよ。

不動産取得税の減免措置について

不動産取得税に関しては、軽減措置の他に減免措置が取られる場合もあります。

次の適用要件に当てはまる場合には税額の免除あるいは減額を受けられる可能性があります。

- 災害によって滅失又は損壊した不動産に代わる不動産を取得した場合

- 取得した不動産がその習得直後に災害により滅失あるいは損壊した場合

- 土地区画整理事業の施行に伴って代替資産を取得した場合

上記に該当する場合は減免申請を行うことによって減免を受けられます。

不動産取得税の納税、申請方法は?

中古物件を購入した際に一度だけ払うこと、軽減措置があること、計算方法についてご紹介してきました。

ではここからは、納税や申請について支払のタイミングや具体的な方法について詳しく解説していきます。

どこに申告する?

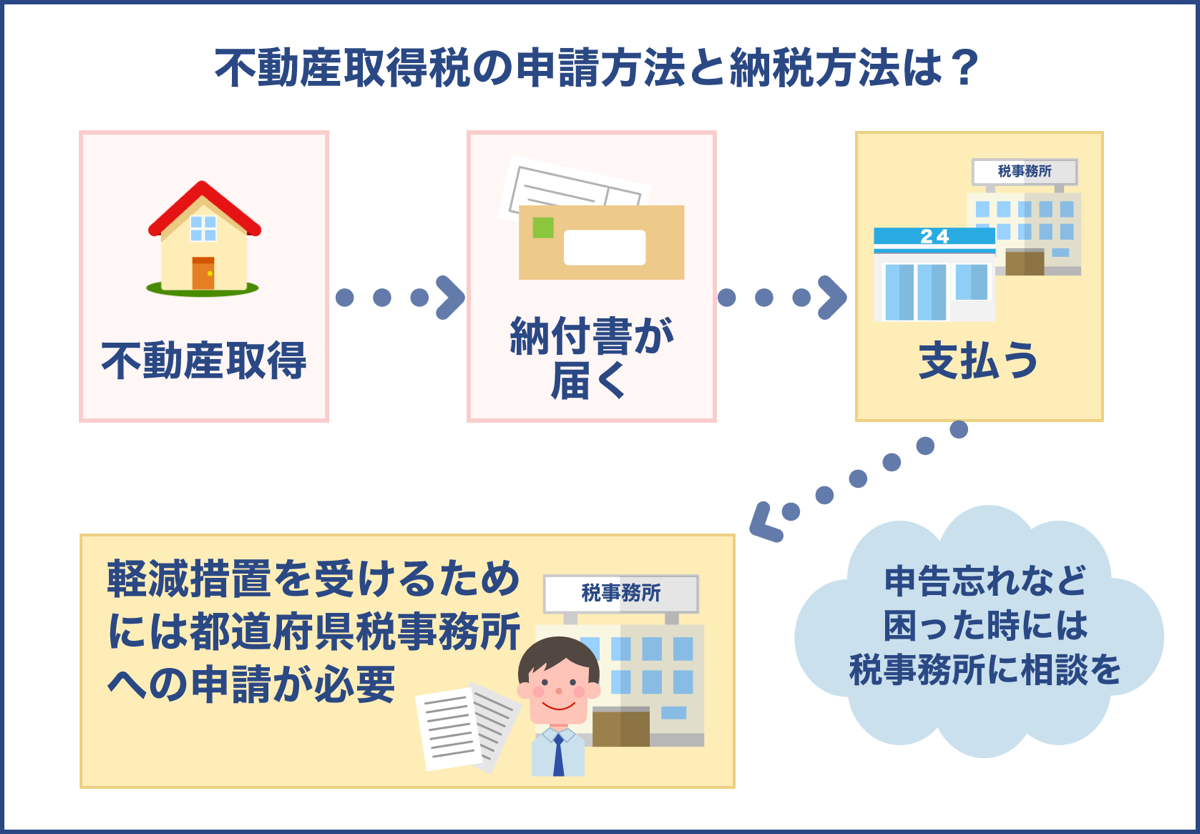

不動産取得税は地方税であり、各都道府県が管轄であるとお伝えしました。

そのため、物件のある自治体から納税通知書が自動的に送付されてきます。

自動的に送付される仕組みなのは、購入時に不動産登記を行うことにあります。

法務局が所有権移転登記を認めた場合には税務署にもその情報が共有されます。

そのため、不動産の取得を申告しなかった場合でも自動的に納付書が送付される仕組みとなっているのです。

基本的には自動的に送付される仕組みとなっておりますので、必ずしも申告が必要なわけではありません。

但し自治体によって制度に違いがありますので、申告の必要性については一度確認することをおすすめします。

自身で申告が必要な場合は都道府県税事務所の窓口、またはホームページで申告書を入手し、物件のある自治体の都道府県税事務所に届け出を行いましょう。

申告書の提出期限は各都道府県によって異なり、不動産取得日から20日以内のところもあれば60日以内のところもあります。

こちらについても各自治体、または仲介を依頼した不動産会社に確認すると良いでしょう。

不動産を取得した日とはいつのことだと思いますか?

もちろん、売買契約を結んだ日ですよね?

そう思ってしまいがちですが、実は違うんです!

不動産取得日は登記が完了した日となるんですよ。

申告書の提出期限に遅れないよう、登記を完了した日についても確認しておくと安心です。

いつ納税する?

申告が終わると、各都道府県税務署から納付書が送られてきます。(申告していなくても送られてくる場合も有り)

こちらも先述した通り、送付されてくるのは申告後半年~1年半後が目安となります。

都道府県によって送付されるタイミングは異なりますので、把握しておきたい方は窓口等で確認すると良いでしょう。

納付書が届いたら納税をします。

納付期限が記載されていますので、その期日までに必ず納めましょう。

支払いは都道府県税事務所の窓口、コンビニエンスストアなどで行うことができます。

クレジットカード払いやキャッシュレス払いに対応している自治体も増えてきています。

もし納付期限を過ぎてしまった場合は、延滞金が発生するケースが多いようです。

長期間納付せずに放置しておくと差し押さえが発生する可能性がありますので、納付書が届いたら早めに支払いましょう。

軽減措置を受けるには申請書の提出が必要!

中古物件購入において不動産取得税の軽減措置を受けるためには、都道府県税事務所への申請が必要です。

こちらに関しても不動産を取得した日(登記した日)から原則60日以内が申請期限となります。

不動産取得税の申告書と軽減措置の申し込みを同時に行うと手続きがスムーズに進むでしょう。

軽減措置の申請を行うには、土地部分と家屋部分に1枚ずつ不動産取得税課税基準の特例適用申請書という書類を用意し、その他必要書類と一緒に提出します。

軽減措置の申請に必要な書類は以下の通りです。

- 不動産取得税申告書

- 不動産取得税の納税通知書

- 不動産売買契約書

- 登記事項証明書

- 最終代金の領収書

- 登記事項証明書

- 住民票

- 印鑑

条件や措置によって上記の書類のいずれかを提出する必要があります。

その他の書類が必要になる可能性もありますので、税事務所の窓口やホームページで詳しい内容を確認しましょう。

不動産取得税の還付について

軽減措置のことを知らずに不動産取得税を支払っていたとしても、不動産を取得した日から5年以内であれば差額分が還付されます。

適用条件を満たしているのに申請をしていない場合は、各都道府県の窓口に相談してみましょう。

中古物件購入にかかる様々な税金と減税措置

中古物件と言えど住宅の購入ではとても大きな金額が動きます。

それに伴う税金の額も大きくなるでしょう。

ここまでにご紹介した不動産取得税を始め、税金のこと知らなかったという方も多いようです。

税金をはじめとする諸費用も資金計画に組み込んでおかなければ、あとあと支払いによって生活が苦しくなるかもしれません。

また、税金は納税義務がありますから支払いを怠ると罰則を受ける可能性があります。

現在は住宅の購入に関して様々な特例や減税措置、給付金制度があり、その知識があるのとないのでは購入後の手残りに大きな差が出ます。

不動産取得税について学んだついでに、改めて中古物件購入にかかる税金と減税措置について詳しくみていきましょう。

中古物件購入にかかる税金

中古物件の購入には、物件価格の他に様々な税が課せられます。

売買金額の大きさゆえ、税額も大きくなりますのでしっかり準備しておきましょう。

印紙税

印紙税法によって定められた課税文書に対して課税される税金です。

中古物件の購入では売買契約書の記載金額によって税額が変わります。

500万円以上1000万円以下は1万円、1000万以上5000万円以下は2万円となります。

売買契約書に印紙を貼り付け、消印を押すことで納付できます。

登録免許税

登録免許税は所有権移転登記や住宅ローン借入時に抵当権設定登記をするときにかかる税金です。

中古住宅の場合は所有権移転登記に0.3%が課せられます。

銀行払いまたは印紙によって納付します。

固定資産税

不動産を所有している場合に毎年支払う税金です。

標準税率は1.4%となりますが、住宅用地など条件によって特例があります。

年に4回に分けて支払う、または一括払いで支払います。

所得税

中古物件を購入した場合には所得税がかかるため、確定申告をする必要があります。

特例には居住用の特別控除や買い替え特例があります。

消費税

物件価格を課税標準として消費税がかかります。

土地は非課税ですが、建物には譲渡金額の10%の消費税がかかります。

その他、不動産会社への仲介手数料にも、その金額を課税標準として消費税が課税されます。

中古物件を購入するなら知っておきたい減税制度と補助金

中古物件の購入においては不動産取得税の軽減措置のように、ある要件を満たすことで減税措置や補助金が受けられるものがあります。

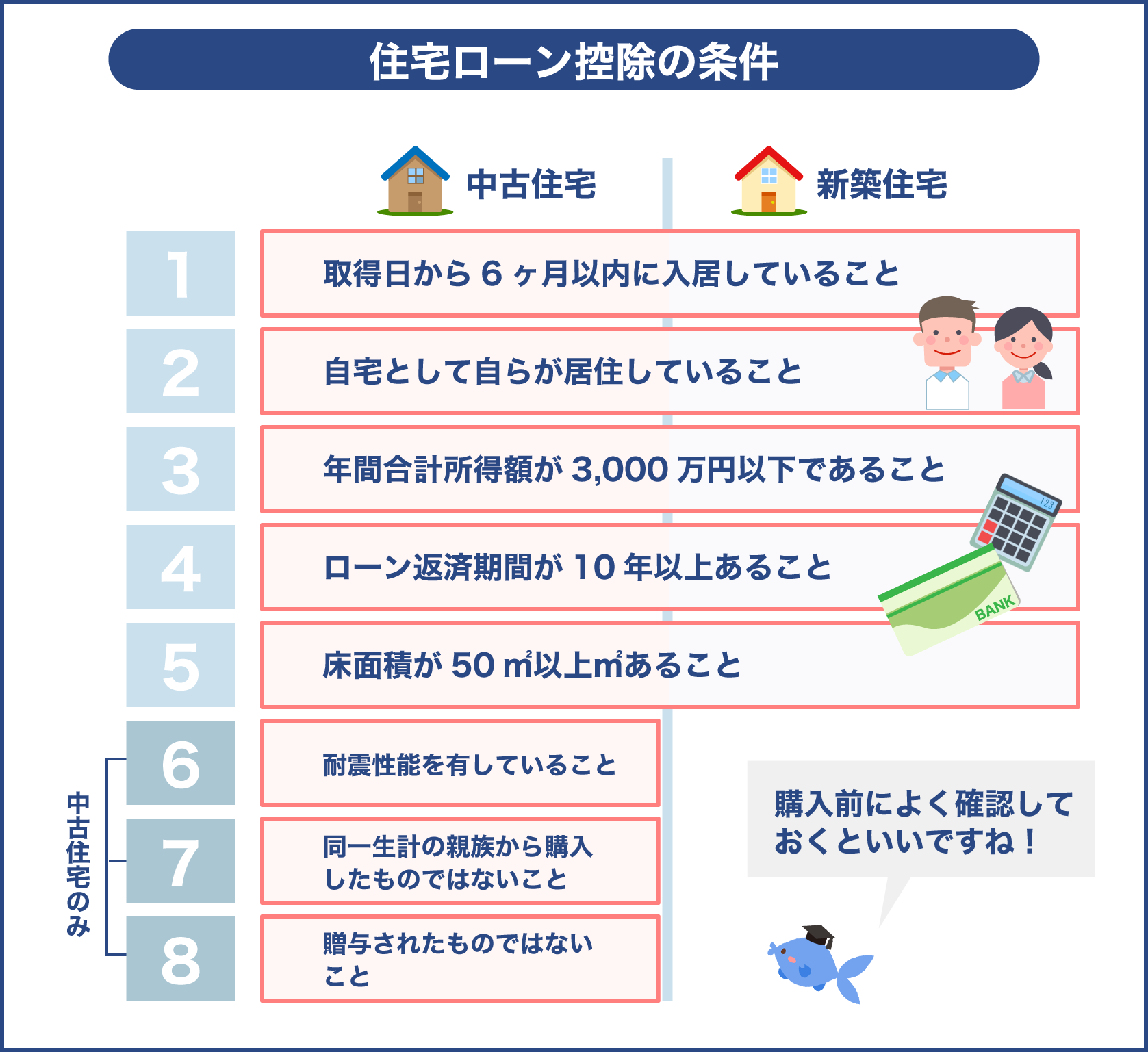

住宅ローン減税

住宅ローン減税はその名の通り、支払った所得税と住民税から住宅ローンの残債額に応じて税金が戻ってくるという制度です。

中古物件を購入する場合は、不動産会社が売主の場合に消費税が課税されます。

課税取引の場合は10年間にわたって、支払った所得税や住民税から最大500万円が控除されます。

個人が売主の場合には非課税となり、10年間で最大200万円が控除される仕組みとなっています。

住宅ローン減税が受けられる条件は以下の通りです。

- 床面積が50m2以上であること

- 居住部分が床面積の半分以上あること

- 木造住宅は築20年以内、マンションであれば築25年以内であること

- 上記の築年数に当てはまらなくても現行の耐震基準を満たしていると証明できること

- 住宅ローン借入期間が10年以上であること

- 年収が3000万円以下であること

不動産取得税でも住宅ローンでも、軽減措置が受けられる条件として築年数が重要なポイントとなります。

築20年、あるいは築25年が減税措置を受けられるかどうかの境となりますので、中古物件を選ぶ際にはこのような視点で探すのも良いでしょう。

住まい給付金について

住まい給付金とは、消費税増税に伴って住宅取得時の負担を減らすことを目的とした補助金です。

こちらの補助金は新築、中古物件問わず床面積が50m2以上であること、住宅瑕疵保険の検査を受けていることなどといった一定の条件を満たしていれば申請できます。

住宅ローン減税との併用が可能で、最大50万円の給付金を受け取ることができます。

中古物件でも不動産取得税のように軽減措置を受けられる制度がたくさんあるんですね!

ここでは床面積が50m2以上、居住用住宅である、耐震基準を満たしているなど、不動産取得税の軽減措置の適用条件と似ている制度についてほんの一部だけご紹介しました。

この他にも住宅を買い替えたときの所得税の減税や買い替えによって売却益が出た場合の長期譲渡所得税の特例、市町村住宅関連補助金制度、次世代住宅ポイント制度などもあります。

制度を知らなかった方も、不動産取得税の申請をきっかけに適用条件を確認してみましょう!

ここまで、中古物件購入における不動産取得税の計算方法や軽減措置について解説してきました。

不動産取得税は不動産を取得した時に一度だけ都道府県に納税する地方税です。

中古物件の場合は建物と土地、それぞれで適用条件を満たしていなければ控除を受けることができません。

計算方法をご紹介しましたが、控除額の計算は複雑になるため、計算ツールを利用するのも良いでしょう。

但し、自治体によって軽減措置の適用条件や申請期限などが異なりますので、税額についての正確な内容を把握したい場合は各都道府県税事務所に確認しましょう。

中古物件の購入にあたっては不動産取得税の軽減措置のように、減税措置や補助金を受けられる制度がたくさんあります。

購入後に申請する必要のある制度は忘れがちですが、条件が合えば資金面で大きなメリットを得られるでしょう。

不動産取得税の確認をきっかけに様々な制度について確認してみることをおすすめします。