登録免許税は登記に伴い支払う税金です。

新築や中古住宅を購入した際には、自分の不動産であることを対外的に証明する手続きが必要です。

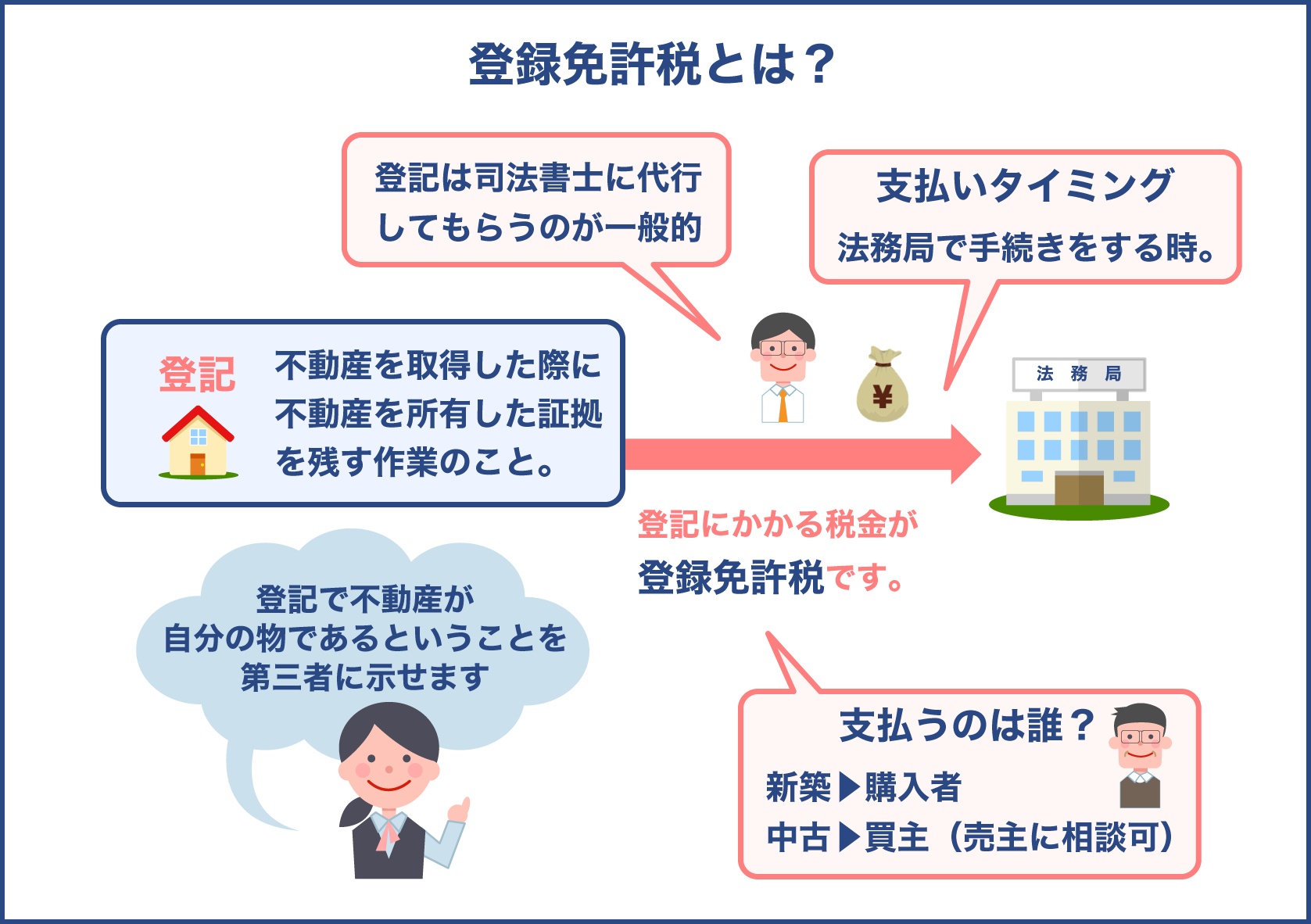

その作業こそが登記で、法務局で手続きする際に登録免許税も納めることになります。

慣例では買主負担のため、不動産購入時に支払う税金ですが、実際には登記をするにあたり司法書士に支払いを含めて代行してもらうのが一般的です。

よって自分自身が直接支払う税金ではないため、あまり実感がないかもしれません。

そこで今回は登録免許税の概要について具体的に見ていきましょう。

計算方法や軽減措置適用の要件に関してまとめました。

目次

登録免許税とは?税率は?登録免許税の基礎知識

登録免許税は、不動産の取得など登記をおこなった際に課される税金です。

ちなみに国税のため、税金の納め先は自治体ではなく国になります。

登記時に法務局で支払うことになるのですが、手数料のような扱いのためあまり馴染みがないかもしれません。

まずは、登録免許税とは一体どのような税金なのか、概要を詳しく解説します。

登録免許税を支払うタイミングや、誰に課される税金なのかなど、基礎知識について学んでいきましょう。

登録免許税は登記を行った時にかかる税金です

不動産を取得した際には、登記をおこなわなければなりません。

登記の手続きをすることで、登記簿に所有権を記載してもらえます。

これをおこなうことで、その不動産が本当に自分の物であるということを、第三者に示すことが可能になるわけです。

つまり、不動産を所有した証拠を残す作業が登記という風に考えると分かりやすいでしょう。

登記は法務局で手続きできますが、その時に税金も一緒に納付します。

これが登録免許税です。

よって基本的には登記をおこなった場合、必ず登録免許税を支払うことになります。

ただし国や自治体、他にも社会福祉法人などが公共目的で不動産を取得した際は、例外的に非課税です。

消費税や所得税などと違い、ほとんど馴染みのない税金ですね

一般の人が登録免許税を支払うのは、不動産購入時や相続時くらいです。一生のうちに1~2回程度でしょうから、知らなくても無理はありません

なるほど

後は会社設立時も登録免許税を支払うことになりますね!

そもそも登記とは?

不動産の登記について、もう少し深堀して見ていきましょう。

登記とは前述の通り、不動産の所有者が誰であるのかはっきりとさせるための手続きです。

きちんと登記簿に所有者の名前や住所などを記載してもらうことで、対外的に所有権を主張できるようになります。

この登記の記録である登記簿は誰でも閲覧可能です。

住民票などは本人しか確認できませんが、登記簿は第三者の記録を見ることも可能なわけです。

そして登記簿は、表題部と権利部という2つの情報から成り立っています。

表題部は基本的に不動産に関する、たとえば以下の情報が記載されています。

- 土地の所在地

- 敷地面積

- 建物の構造や床面積

一方権利部には土地の所有者に関する情報がメインです。

たとえば所有者の名前や不動産の取得時期、他には抵当権に関する情報も権利部に記録されています。

ちなみに現在では全てコンピューターによって管理されているため、登記簿というよりは登記記録と言った方が正しいかもしれません。

登録免許税は不動産における流通税

財産や権利の移動に伴って発生する税金のことを、流通税と呼んだりします。

登録免許税も不動産における流通税の一種です。

その他、不動産の流通時に支払う税金として、不動産取得税というものもあります。

登録免許税と不動産取得税は、財産移転時におこなう手続きに対して課税されるのが特徴です。

一方有価証券取引税も流通税になりますが、こちらは財産が移ったこと自体に対して、直接的に課税されるという違いがあります。

余談にはなりますが、不動産取得税の概要にも少し触れていきます。

不動産取得税とは?

不動産取得税はその名の通り不動産を購入した際に徴収される税金です。

そのため固定資産税などとは異なり、納税は購入時の1回限りです。

登録免許税とは違い地方税のため、税の納付先は国ではなく都道府県となります。

不動産取得税は土地と建物両方に課税されるため、土地だけ購入した場合なども納める必要があります。

税額の求め方は、課税標準額×税率です。

実際に不動産を取得するために費やした費用ではなく、課税標準額の採用となっているところがポイントでしょう。

固定資産税評価額は税負担軽減のため、土地の場合は時価のおおよそ60%から70%に設定されており、建物は時価の50%から60%になっています。

税率は通常4%ですが、令和3年3月31日まで軽減措置の適用が可能です。

土地と住宅に関しては、無条件で税率3%となります。

また、取得した不動産が新築住宅の場合ですと、さらに軽減措置を受けることができます。

住宅部分における不動産取得額のうち1200万円までは控除されるため、税負担が生じるのは1200万円を除いた部分のみです。

さらに土地は税負担を2分の1に軽減できるため、軽減措置の存在は大きいでしょう。

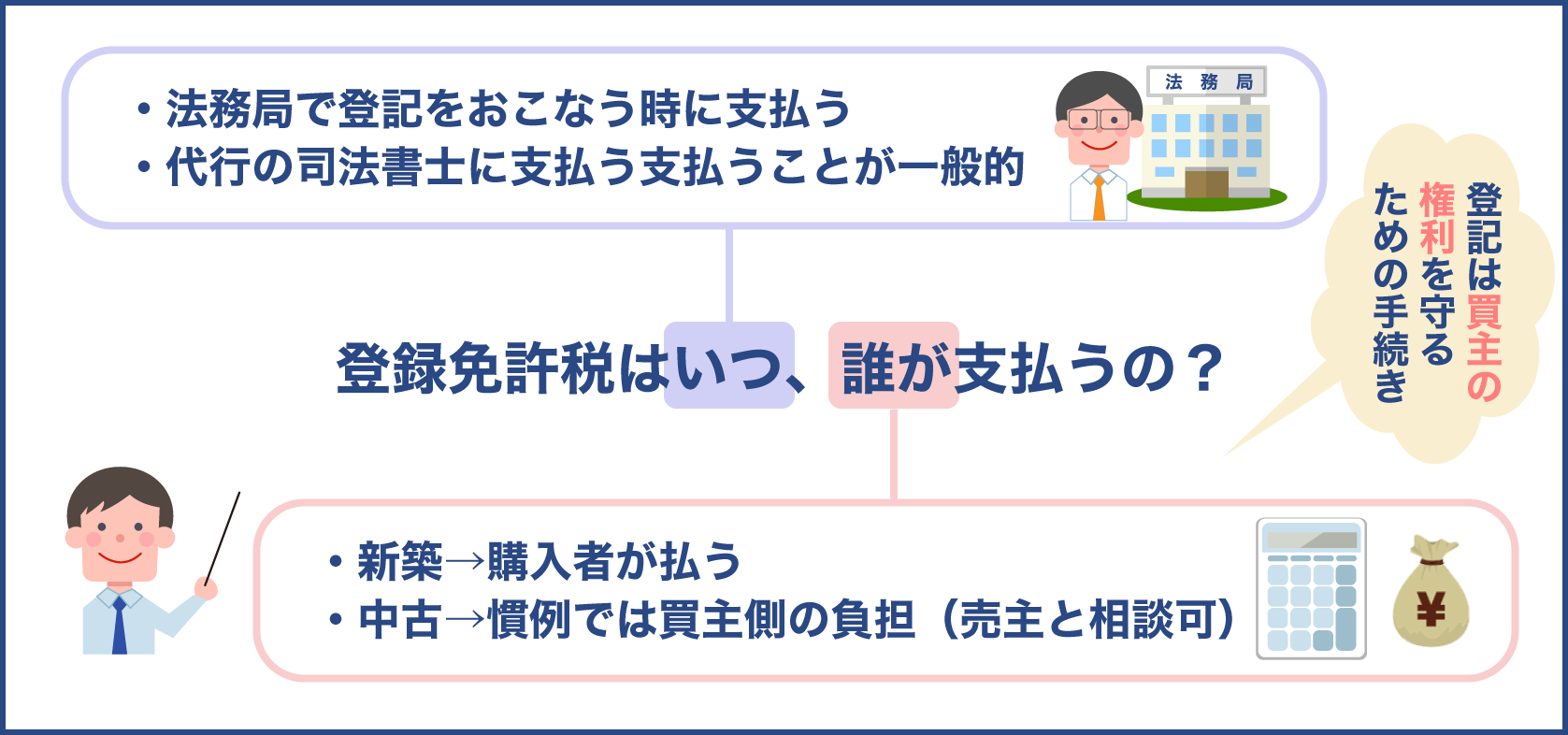

登録免許税はいつ支払うの?納付方法は?

登録免許税は登記する際に支払う税金です。

よって支払うタイミングは登記のために税務局へ赴いた時ということになります。

ただし不動産購入時に、自分自身が法務局へ行って登記をおこなう人は少ないはずです。

登記手続きは複雑なため、司法書士に代行してもらうのが一般的でしょう。

そのため登記手続きより前に、登録免許税の金額を司法書士に支払っておくことになります。

タイミングは不動産会社の指示によりますが、残代金決済時となるのが通例です。

残代金決済の際に金融機関に関係者が集まるため、その時に司法書士に税額を預けておく流れとなります。

司法書士は物件引き渡し当日に法務局で登記をおこないますので、預かったお金から税金を支払ってくれます。

登録免許税は誰が支払うの?中古物件は注意が必要です

登録免許税は誰が支払う税なのかというのも、知っておきたいポイントです。

新築の場合は、不動産の購入者になります。

これに関しては当然なのですが、問題は中古物件の場合です。

中古物件の場合、買主と売主が協力して登記をおこなわなければならない義務があります。

よって登録免許税を折半しても良い気がしますが、慣例では買主側の負担となるケースが多いです。

それは登記というのは買主の権利を守るための手続きだからです。

つまり登記することで恩恵を受けるのは買主のため、登録免許税も全額買主負担となるのが筋という考え方に基づいています。

そのため基本的には買主が支払うものと覚えておきましょう。

実際、買主が全額負担することを前提として売買価格が設定されていることが多いです。

売主は登録免許税の負担を負わない代わりに、売買代金を少し安くしているということになります。

ただし繰り返しますが、必ずしも買主負担でないといけない決まりはありません。

登録免許税の支払いが負担となる場合など、売主に相談するのは自由です。

登録免許税はいくら?新築と中古それぞれの要件を確認しよう

登録免許税についての概要が分かったところで、実際に支払う金額はいくらなのか見ていきましょう。

税額は固定資産税評価額に基づいて決まるため、まずは固定資産税評価額とは何なのか知る必要があります。

そして課せられる税率は、登記の種類によって異なります。

新築と中古住宅ではおこなうべき登記が違うため、税率も変わってくるわけです。

登録免許税の計算方法について、詳しく見ていきましょう。

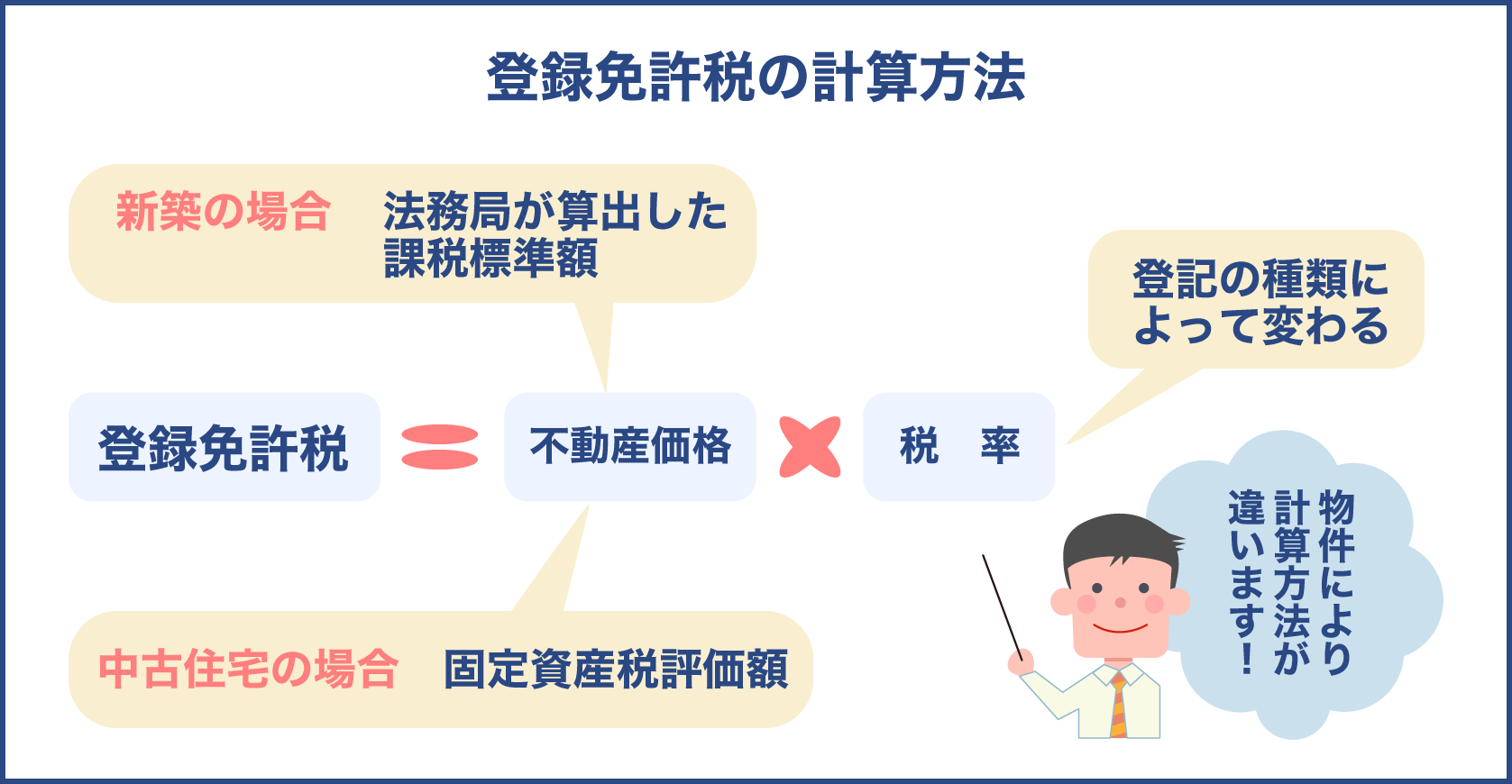

登録免許税は固定資産税評価額に対して課せられる

登録免許税の計算式は以下です。

- 登録免許税=不動産価格×税率

不動産価格は実際に不動産取得にあたって費やした建築費や土地購入費用ではなく、固定資産税評価額が用いられるのがポイントでしょう。

つまり購入金額とは異なります。

尚、新築物件の場合は家屋の固定資産税評価額がまだありません。

そのため固定資産税評価額ではなく、法務局が算出した課税標準額を活用します。

よって登録免許税の税額を求めるために、まずは購入した不動産の固定資産税評価額がいくらなのか知らなければなりません。

固定資産税評価額はどのように決められるのか、自分の不動産における固定資産税評価額はどうやって調べればよいのか、解説していきます。

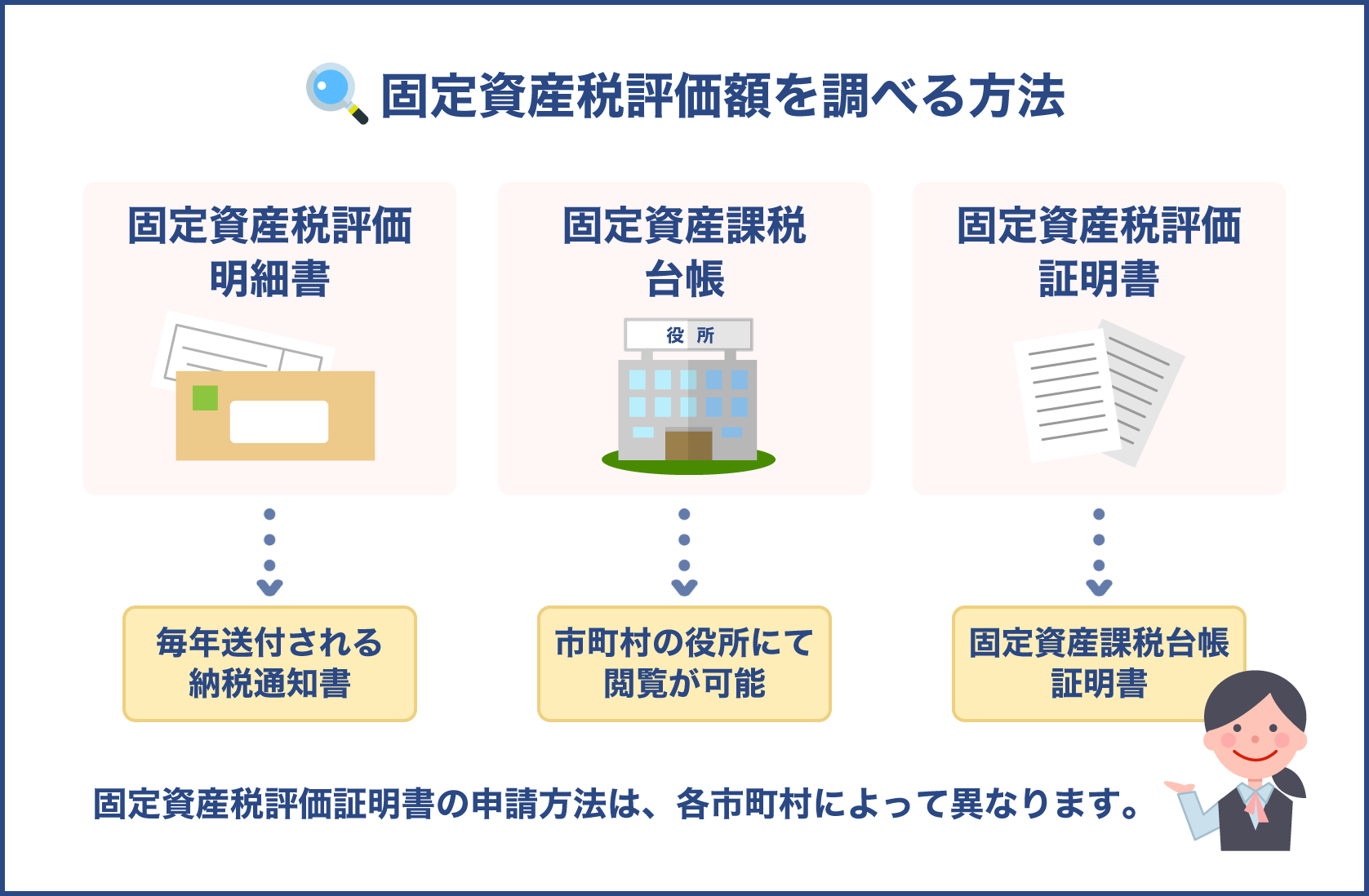

固定資産税評価額とは?調べる方法は?

固定資産税評価額は、その名の通り固定資産税の金額を決定するための基準額です。

毎年1月1日時点での土地及び家屋の所有者に課せられる税金が固定資産税ですが、その計算に使うための値です。

また固定資産税だけでなく、下記の税額を算出する際にも用いられます。

- 都市計画税

- 登録免許税

- 不動産取得税

要は不動産関連のさまざまな税額を決める上でのベースが、固定資産税評価額なのです。

固定資産税評価額の金額は、土地と家屋それぞれに設定されますが、3年に1回見直しがおこなわれます。

基準額は、各自治体が個別に現況確認をおこなったうえで決定しています。

よって、似たような物件であっても不動産の状況次第で金額が異なるのも特徴です。

たとえば敷地面積自体は一緒の場合でも、接道の仕方などで評価は変わります。

また物件の築年数なども影響するため、個々の不動産によりけりです。

一般的な目安としては、土地の場合には時価の60%から70%、建物ですと工事請負代金の50%から60%程度に設定されています。

固定資産税評価額の調べ方

固定資産税評価額は自分でも調べることができます。

毎年送られてくる固定資産税納税通知書内の課税明細書に価格という項目があります。

価格に記載されている数値こそが、固定資産税評価額です。

よって固定資産税納税通知書が手元にあれば調べるのは簡単なのですが、紛失してしまうこともあるでしょう。

その際には役所にて調べることが可能です。

固定資産税評価証明書という書類を取得すれば、同様に固定資産税評価額を見ることができます。

気を付けたいのが、固定資産税評価証明書を取得できるのは本人だけです。

よって他者の固定資産税評価額を知ることは基本的にできません。

ただし縦覧期間が設けられることがあり、その期間中であれば近隣物件の評価額を見ることが可能です。

自分が所有している不動産の固定資産税評価額が適正かどうかを判断するためのものですから、他者の物件を特定できない形で公表されます。

これから購入する物件の固定資産税評価額を知りたい場合には、不動産会社におおよその目安を尋ねてみましょう。

課税標準額との違い

固定資産税評価額と混同しやすいのが、課税標準額です。

評価額が時価を参考に決められた価格であるのに対し、課税標準額は税額を決定する基となる数値です。

特例措置や調整などがおこなわれた場合は評価額よりも小さくなります。

そのため家屋に関しては、固定資産税評価額と課税標準額は同一です。

また農地や山林など、調整が入らない土地に関してもズレはありません。

一方で住宅地など特例が適用となる土地の場合、課税標準額は固定資産税評価額よりも小さくなります。

つまり固定資産税評価額と課税標準額が同一額になる不動産もあれば、標準額の方が小さい不動産も存在するということです。

課税標準額は、固定資産税評価額と同様に納税通知書に記載されています。

調べる際に項目を間違えやすいポイントですから、注意しましょう。

登録免許税の税率は登記の種類によって変わる

登録免許税の税額は、固定資産税評価額に税率を掛けたものになります。

先ほど固定資産税評価額について説明しましたので、次は税率がどうなるのかに関して見ていきましょう。

固定資産税評価額に掛ける税率は一律ではありません。

登記の種類によって変わります。

つまりどんな登記をするのか次第で、支払う登録免許税額も違ってくるのです。

登記の種類と税額についての一覧表は次の通りです。

| 登記の種類 | 税率 |

|---|---|

| 所有権移転登記 | 2% |

| 所有権移転登記(相続・合併時) | 0.4% |

| 所有権保存登記 | 0.4% |

| 抵当権の設定登記 | 0.4% |

| 所有権移転の仮登記 | 1% |

| 所有権の信託登記 | 0.4% |

表の通り、登記にはいくつか種類があって、それぞれに対して税率が決まっています。

登録免許税の計算をする場合、まずは自分がおこなう登記はどれに該当するのかを理解しなければならないのです。

ではどんな登記をおこなえばよいかですが、それは状況によって変わります。

たとえば不動産を購入したのか、それとも相続したのかでは、必要な登記は違うからです。

ここでは新築購入時と中古住宅購入時に、それぞれどのような登記をおこなうのか見ていきましょう。

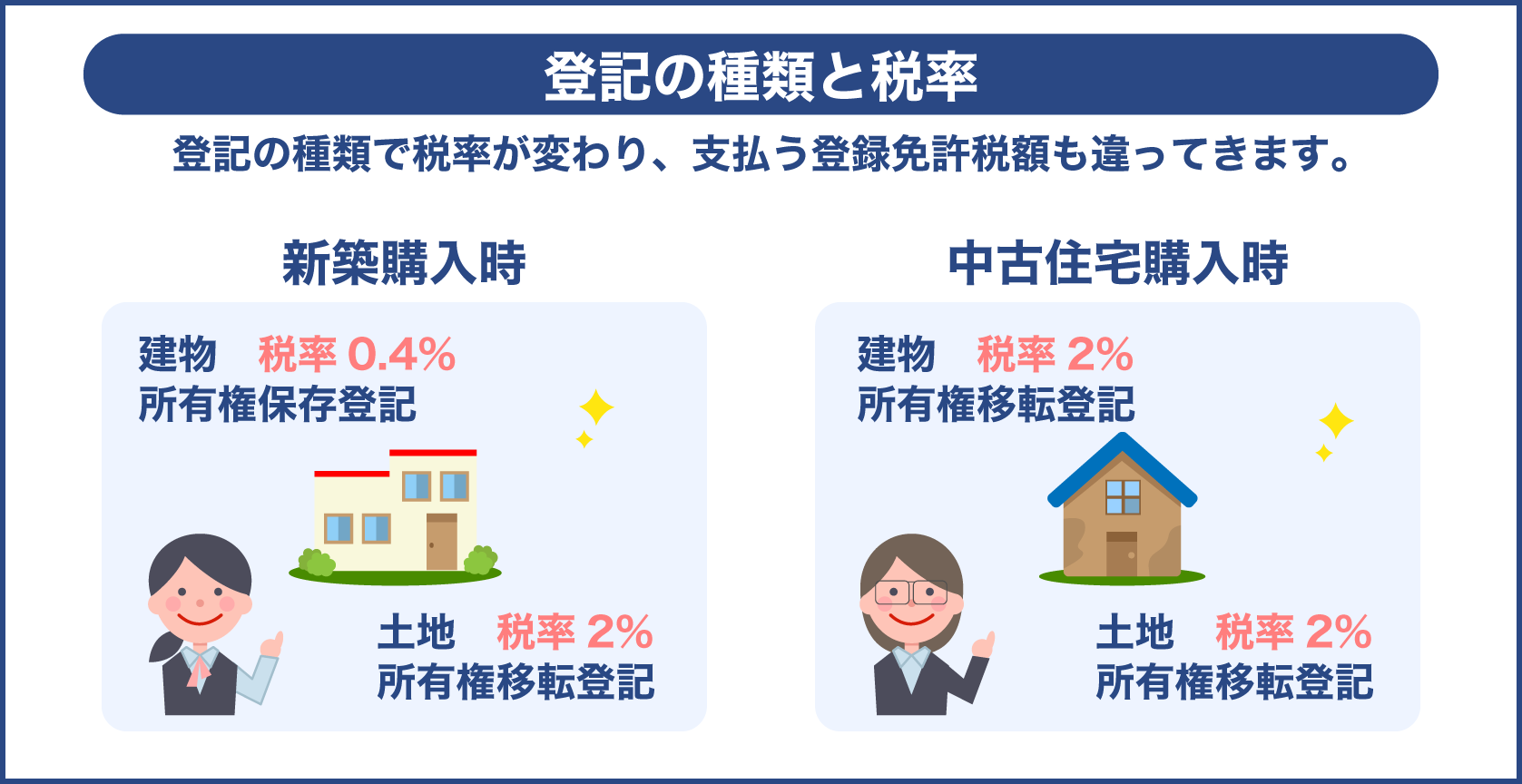

新築購入時におこなう登記の種類と税率は?

まず新築物件の場合、建物部分に関しては当然ですが過去に登記はなされていません。

これから新たに登記することになるわけです。

前所有者不在で、自分が最初の登記人に該当しますが、この際におこなうのは所有権保存登記です。

よって先ほどの表から、建物部分の税率は0.4%となります。

一方、新築戸建ての土地に関してはどうでしょうか?

土地は新たに開発した埋め立て地なら前所有者はいませんが、誰かから譲り受けた場合がほとんどでしょう。

自分が直接取引せず不動産会社から購入した土地であっても、前所有者がいたはずです。

つまり新築購入時でも、土地に関しては基本的に初めての登記というわけではありません。

そのため建物とは違い、所有権移転登記に該当します。

ゆえに税率は2%です。

このように新築購入時は、建売でも注文住宅の場合でも、基本的に土地と建物ではおこなう登記の種類が異なっています。

また新築マンションは建物と敷地権をセットで登記します。

おこなう登記の内容は戸建て住宅の場合と同様にで、所有権保存登記と所有権移転登記です。

中古住宅購入時におこなう登記の種類と税率は?

中古住宅の場合は、誰かから譲り受けた不動産に該当します。

新築ですと建物に関しては所有権保存登記が必要でしたが、中古物件の建物部分は自分が最初の登記人ではありません。

よって所有権移転登記をおこないます。

また土地部分は新築の場合と同様に、所有権移転登記です。

ここまでをまとめますと以下のようになります。

- 新築の建物は所有権保存登記で、土地は所有権移転登記

- 中古は建物も土地も所有権保存登記

所有権移転登記時の登録免許税率は、先ほどの表より2%です。

中古住宅の場合には、建物部分と土地部分両方とも税率は2%ということになります。

このように、中古住宅は建物部分が所有権保存登記ではなく所有権移転登記のため、新築よりも税率が高くなってしまいます。

ただし、繰り返しますが登録免許税は固定資産税評価額と税率を掛け合わせた金額です。

中古住宅の建物部分における評価は、築年数が経過しているため低くなる傾向にあります。

実際、中古住宅の固定資産税評価額に関しては、売買価格よりも大幅に下がる可能性が高いです。

そのため税率に関しては新築住宅より高くなるものの、登録免許税自体が高くなるとは限りません。

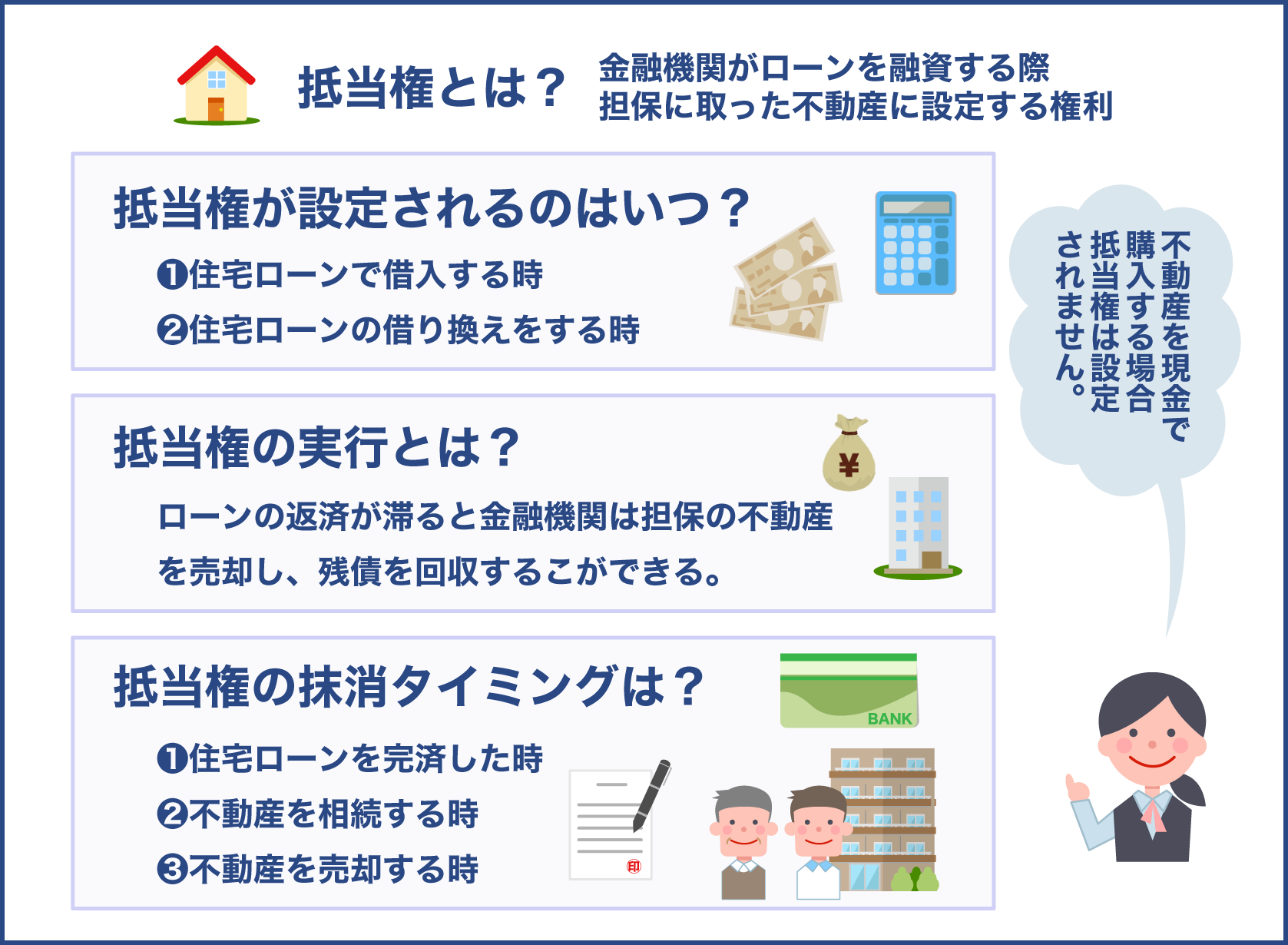

住宅ローン利用時は抵当権設定登記も

新築あるいは中古に関係なく、住宅ローンを組む場合にはもう1つおこなわなければならない登記があります。

それは抵当権設定登記です。

金融機関の住宅ローン利用時は、土地や建物を担保に入れる必要が基本的にあります。

万一、契約人のローン返済が滞り債務不履行状態となった際に、金融機関が優先的に土地と建物を回収できる権利が抵当権です。

もちろん1回の未払いで住宅が差し押さえられることはありませんが、長期に渡って不払いが続くと競売にかけられます。

この際に他の機関よりも先に、住宅ローンを貸し出した金融機関が弁済を受ける権利を確保しなけばなりません。

そのため抵当権を設定することを条件に、融資がおります。

逆に言いますと、抵当権設定登記をおこなわないと、住宅ローンを貸し出してもらえません。

そこでおこなう抵当権設定登記の税率は、0.4%です。

つまり新築購入時は建物の所有権保存登記と土地の所有権移転登記、そして抵当権設定登記の3つをおこないます

中古住宅購入時は土地と建物の所有権移転登記と抵当権設定登記の2つということですね!

登録免許税の端数処理について

登録免許税を計算する際のポイントとして、端数処理があげられます。

計算時に用いる固定資産税評価額の1,000円未満は、切り捨てて考えます。

たとえば評価額が20,023,333円だった場合、1,000以下切り捨てのため20,020,000円として計算をおこないましょう。

また固定資産税評価額に税率を掛け合わせて、最終的に得られた登録免許税額も100円未満は切り捨てです。

例として、登録免許税が95,525円の場合は95,000円が支払うべき税金となります。

わずかですが端数処理により税金が安くなるため、納税者としては助かるでしょう。

ただし計算によって得られた登録免許税が1,000円未満の場合には、1,000円を納税しなければなりません

少し高くなってしまうんですね

とはいえ登録免許税が1,000円未満となるケースはほぼないでしょう

登録免許税の軽減措置とは?新築と中古では変わるの?

登録免許税は、条件を満たせば軽減措置が適用されます。

軽減措置が適用されれば税金がかなり低くなり負担を抑えられるため、要件をしっかりと把握しておきましょう。

ポイントとして、新築物件と中古住宅では要件が異なります。

特に中古住宅では要件が厳しいため、最初の時点で選ぶべき物件をよく考えるべきかもしれません。

また認定長期優良住宅あるいは認定低炭素住宅であれば、軽減措置がさらに有利になります。

登録免許税の軽減措置に関して、詳しく見ていきましょう。

軽減適用するための要件・やり方は?

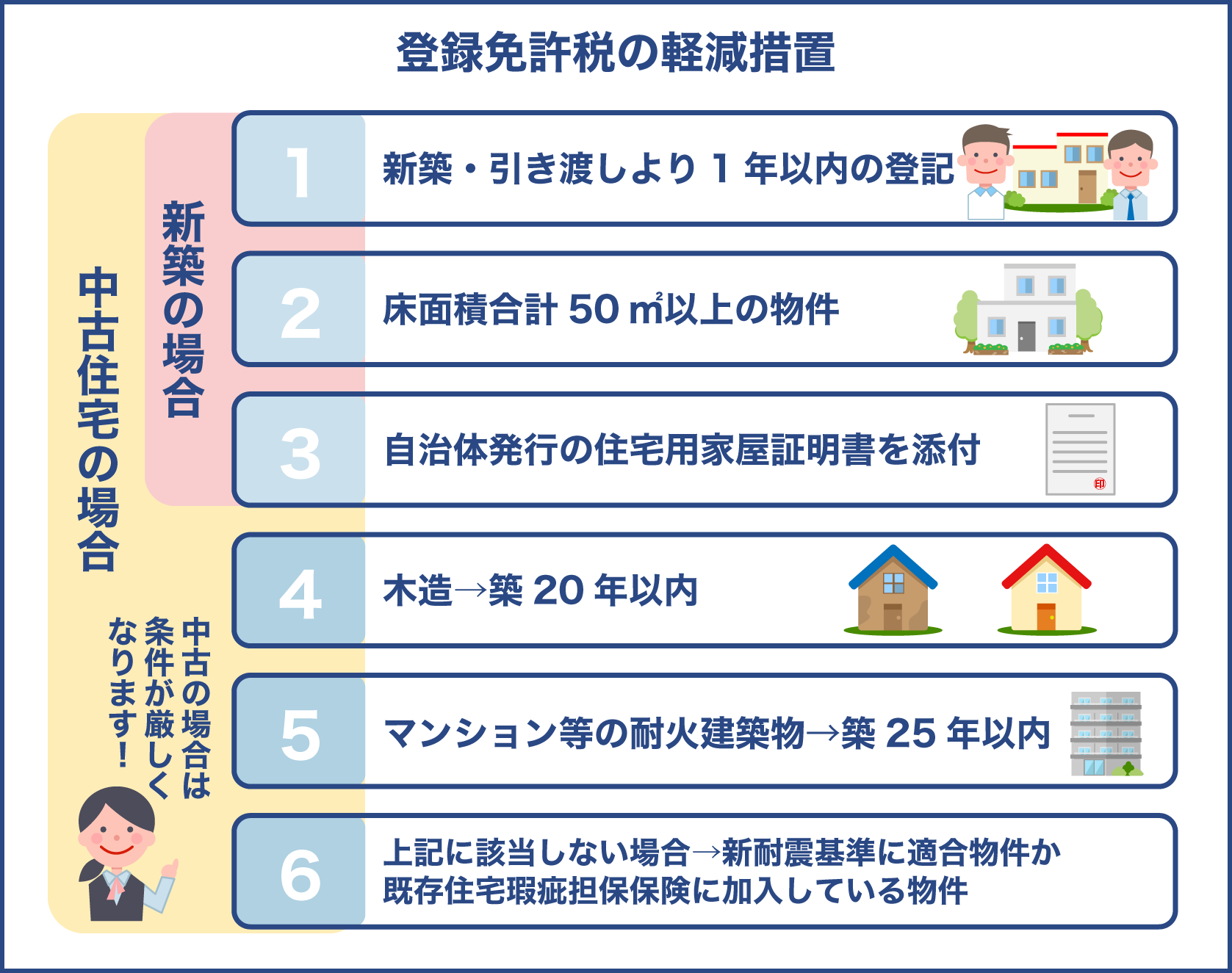

まず軽減適用を受けるための基本的な要件は以下になります。

- 新築もしくは引き渡しより1年以内の登記であること

- 床面積合計が50m2以上の物件であること

- 申請時に自治体発行の住宅用家屋証明書を添付すること

新築あるいは中古に関係なく、上記の要件を満たしていないと軽減の適用になりません。

1番のポイントは床面積合計が50m2以上という点です。

単身向けのコンパクトマンションであったり、極小物件の場合は軽減が受けられない可能性が高いです。

また住宅用の家屋でなければならない点もポイントでしょう。

自分が住む物件であることが条件ですから、投資物件などの場合には軽減適用外となります。

注意点として、新築あるいは引き渡しから1年以内に登記していなければならない点です。

基本的に所有権保存登記や所有権移転登記は、義務ではありません。

極論、物件購入時に登記をおこなわなくてもよいわけです。

ただし登記をおこなわないと自身の所有であることを主張できないため、自分自身が不利益を被る可能性が高いです。

よって特別な事情がある場合は除いて登記をおこなうことになりますが、1年以内におこなわないと登録免許税の軽減が受けられないため注意しましょう。

ちなみに不動産会社などは、物件を建てた際に表題部の登記をおこなう必要があるのですが、こちらは義務です。

中古住宅の場合はさらに条件が厳しい

上記の基本要件に加え、中古住宅の場合はさらに要件が課せられています。

その内容は以下です。

- 木造の場合は築20年以内の物件であること

- マンションなどの耐火建築物は築25年以内の物件であること

- 上記に該当しない場合、新耐震基準に適合している物件か既存住宅瑕疵担保保険に加入している物件であること

つまり築20年以内の木造もしくは築25年以内のマンションであれば問題ありません。

新築時と条件は一緒です。

問題なのが該当しない場合で、その際は新耐震基準を満たしているか、既存住宅瑕疵担保保険に加入している必要があります。

まず新耐震基準ですが、昭和56年に基準が大きく変わりました。

よって昭和56年以降の物件であれば新耐震基準を満たしているはずです。

一方、昭和56年以前の物件であっても新耐震基準に適合している可能性もありますが、個別に調べる必要があります。

そして新耐震基準に適合していることを示すために、耐震基準適合証明書を用意しなければなりません。

もう一つ、既存住宅瑕疵担保保険について説明します。

こちらはインスペクションと言う専門の調査に合格した場合のみ、加入できる保険です。

インスペクションでは住宅に瑕疵がないか、さまざまな項目を調べるため、合格した物件は安全性が高い物件になります。

とはいえ既存住宅瑕疵担保保険に加入している中古物件は、現時点ですとそれほど多くありません。

よってこちらの基準を満たすのは、少々難しいかもしれないです。

登録免許税の軽減措置によって税率はどう変わるの?

| 項目 | 本則税率 | 軽減税率 | 認定長期優良住宅における軽減税率 | 認定低炭素住宅における軽減税率 |

|---|---|---|---|---|

| 所有権保存登記 | 0.40% | 0.15% | 0.10% | 0.10% |

| 所有権移転登記(家屋) | 2% | 0.30% | 0.2%(戸建て) 0.1%(マンション) | 0.10% |

| 所有権移転登記(土地) | 2% | 1.50% | 1.50% | 1.50% |

| 抵当権設定登記 | 0.40% | 0.10% | 0.10% | 0.10% |

では、軽減措置が適用されることで税率がどのように変わるのか見ていきましょう。

具体的な税率は、上記の表どおりです。

尚、こちらの税率が適用されるのは、令和4年3月31日までとなります。

本則とは、軽減が適用されない本来の税率を指します。

表から分かるとおり、軽減税率が適用されれば大幅に減税可能です。

特に家屋部分の税率は、半分以下になるため節税効果の大きい部分になります。

出典:国税庁 特定の住宅用家屋に係る登録免許税の税率の軽減措置に関するお知らせ

よって特に中古物件の場合には、金銭面や物件の安全性などから総合的に考えても、軽減適用の要件を満たす物件を選んでおくべきでしょう。

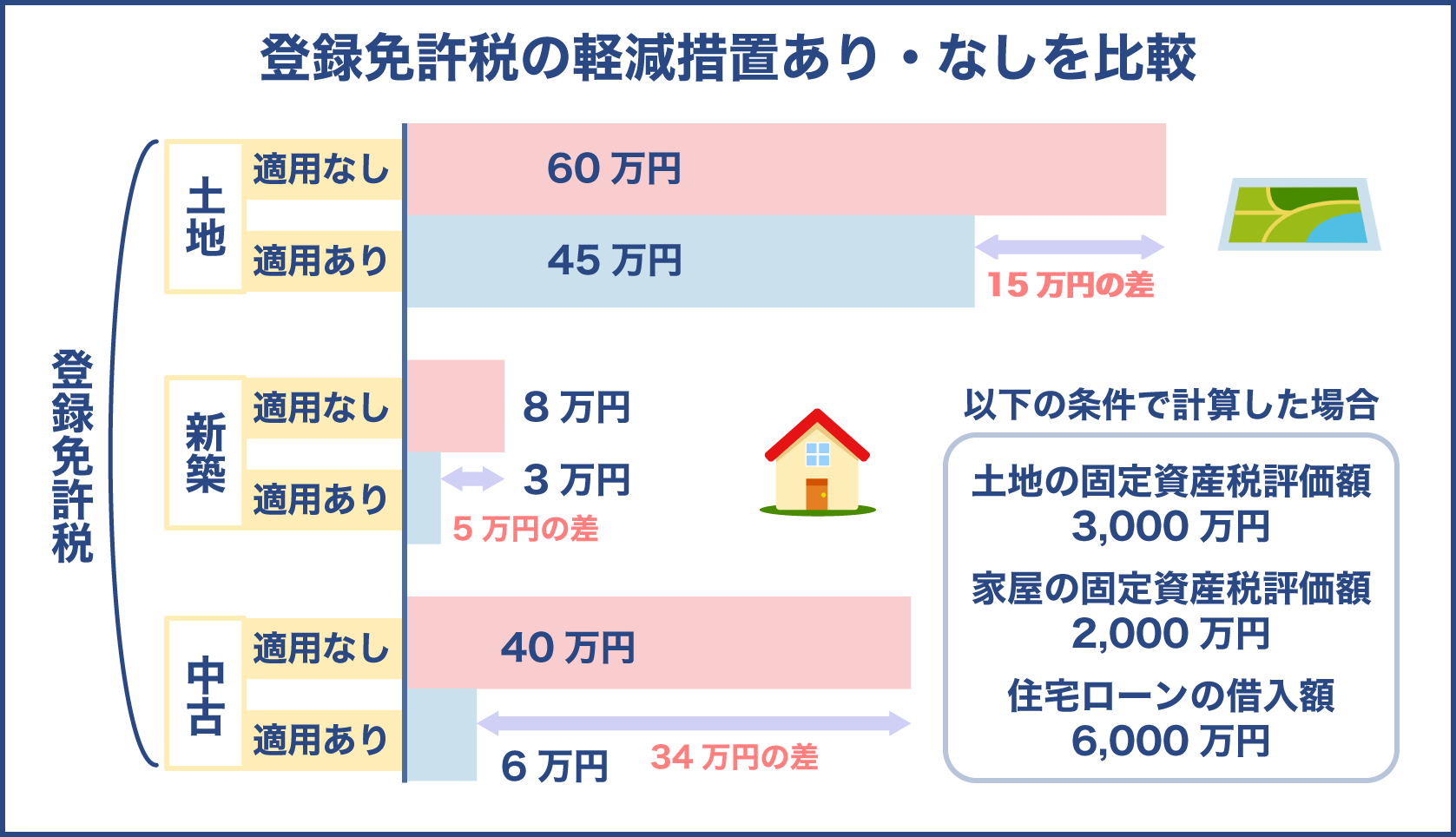

では具体的に支払う登録免許税について、以下の条件におけるシミュレーションを交えながら解説していきます。

- 土地の固定資産税評価額3,000万円

- 家屋の固定資産税評価額2,000万円

- 住宅ローンの借入額6,000万円

土地の所有権移転登記は軽減税率適用で1.5%に

まず土地部分に関しては、新築購入時も中古住宅でも基本的に所有権移転登記になります。

軽減税率適用で、税率は1.5%です。

ここでは土地の固定資産税評価額が3,000万円と仮定しましょう。

計算式としては3,000万円×1.5%=45万円となります。

ちなみに軽減税率が適用されない場合ですと税率は2%です。

3,000万円×2%=60万円となるため、今回のケースでは土地だけで15万円の節税効果が見込めます。

例外として、埋め立て地に新築を購入する場合などは、所有権移転登記ではなく所有権保存登記に該当します。

所有権保存登記の軽減税率は0.15%のため、もっと支払額が少なくなるでしょう。

新築の建物部分における所有権保存登記は0.15%に

次に新築の建物部分における税額をシミュレーションしましょう。

新築の建物部分は所有権保存登記で、軽減税率は0.15%です。

今回、建物の固定資産税評価額は2,000万円と仮定しました。

すると軽減税率適用の場合は、2,000万円×0.15%=3万円が登録免許税額です。

土地と合わせると、48万円になります。

一方軽減税率が適用できない場合の税率は0.4%のため、2,000万円×0.4%=8万円です。

土地の登録免許税額は60万円でしたので、合計で68万円となります。

軽減税率の有無によって、この時点で20万円の差が生じてしまいます。

新築の場合には軽減税率適用の要件を満たすことはそれほど難しくありません。

よって軽減税率が適用されている期間の内に、購入を検討するのも考え方の一つでしょう。

中古の建物部分における所有権移転登記は0.3%に

では中古物件購入時はどうなるのか見ていきましょう。

中古物件における建物部分は、所有権移転登記に該当します。

軽減税率は0.3%ですから、先ほどの新築時と同じく評価額2,000万円のパターンで計算してみましょう。

2000万円×0.3%=6万円のため、土地と合計して51万円です。

一方軽減税率が適用されない場合は、2000万円×2%=40万円となり、土地と合わせると60万円+40万円=100万円です。

このように軽減税率適用の有無で、中古物件の場合には2倍近く登録免許税額に違いが生じてしまいます。

新築時と比較すると、以下のようになりました。

- 新築の登録免許税は軽減税率が適用されれば48万円、適用外なら68万円

- 中古の登録免許税は軽減税率が適用されれば51万円、適用外なら100万円

もっとも中古物件における固定資産税評価額は新築時より安くなります。

よって実際には同規模の新築と中古であれば、これほど税額が開く可能性は低いでしょう。

抵当権設定登記は軽減税率適用で0.1%に

さて、最後に抵当権設定登記について考える必要があります。

抵当権設定登記の軽減税率は0.1%のため、住宅ローン借入額の6,000万円に掛け合わせましょう。

すると6,000万円×0.1%=6万円となります。

全ての登記における登録免許税を合計すると、新築の場合は軽減適用で54万円、中古では57万円と導けます。

一方、抵当権設定登記において軽減適用外ですと税率は0.4%です。

6,000万円×0.4%=24万円が登録免許税となります。

こちらも全てを合計すると、軽減税率適用外の新築では92万円、中古です124万円という結果が出ます。

比較してみると軽減税率適用の有無で、登録免許税が非常に大きく変わることが分かるでしょう。

中古ではなんと67万円もの開きが生じたため、軽視できる金額ではありません。

司法書士に依頼せず個人で登記をおこなう場合には、軽減税率の申請を忘れないようにしましょう。

認定長期優良住宅・認定低炭素住宅はさらに軽減税理あり

認定長期優良住宅あるいは認定低炭素住宅の場合には、さらに登録免許税が優遇されます。

所有権保存登記の軽減税率は0.15%ですが、長期優良住宅そして低炭素住宅ともに0.1%まで引き下げられます。

また所有権移転登記に関しても、0.3%の軽減税率が0.2%あるいは0.1%になるためかなりお得です。

長期優良住宅と低炭素住宅は、他にもお得なところがありましたよね?

そうです。住宅ローン控除の控除額が通常の住宅よりも大きいです。長期優良住宅であれば、固定資産税も数年間安くなりますよ

税制が優遇されているんですね!

まとめ

登録免許税の求め方は固定資産税評価額×税率です。

固定評価額は毎年送付される固定資産税納税通知書の価格という項目を調べると分かります。

税率に関しては、登記の種類によりけりです。

新築物件購入の場合は、土地の所有権移転登記と建物の所有権保存登記が必要です。

また中古物件ですと、土地と建物の両方とも所有権移転登記に該当します。

さらに新築と中古どちらとも、住宅ローンを借りる場合には抵当権設定登記もおこなうはずです。

それぞれ登記の種類ごとに税率を掛け合わせて、登録免許税額を求めましょう。

住宅地の場合には軽減措置の適用となる可能性が高いです。

軽減対処であれば、軽減税率を掛け合わせて求めることになるため、税額が大幅に安くなります。

固定資産税評価額と登記の種類を理解することができれば、登録免許税の計算はそれほど複雑ではありません。

いくらの登録免許税を支払うことになるのか確認し、住宅購入時の費用見積りに役立てましょう。