念願のマイホームを購入する際に、どのような順序で手続きするのか分からず、不安になることもあるでしょう。

家を何回も買うことは中々ないので、予め手続き方法を把握しておくことで、スムーズに取引が行えるというもの。

どんなことに気をつければいいでしょうか?

この記事では、家を買う時の手順など詳しく解説しています。注意点もしっかり確認して、素敵なマイホームを円滑に手に入れましょう。

目次

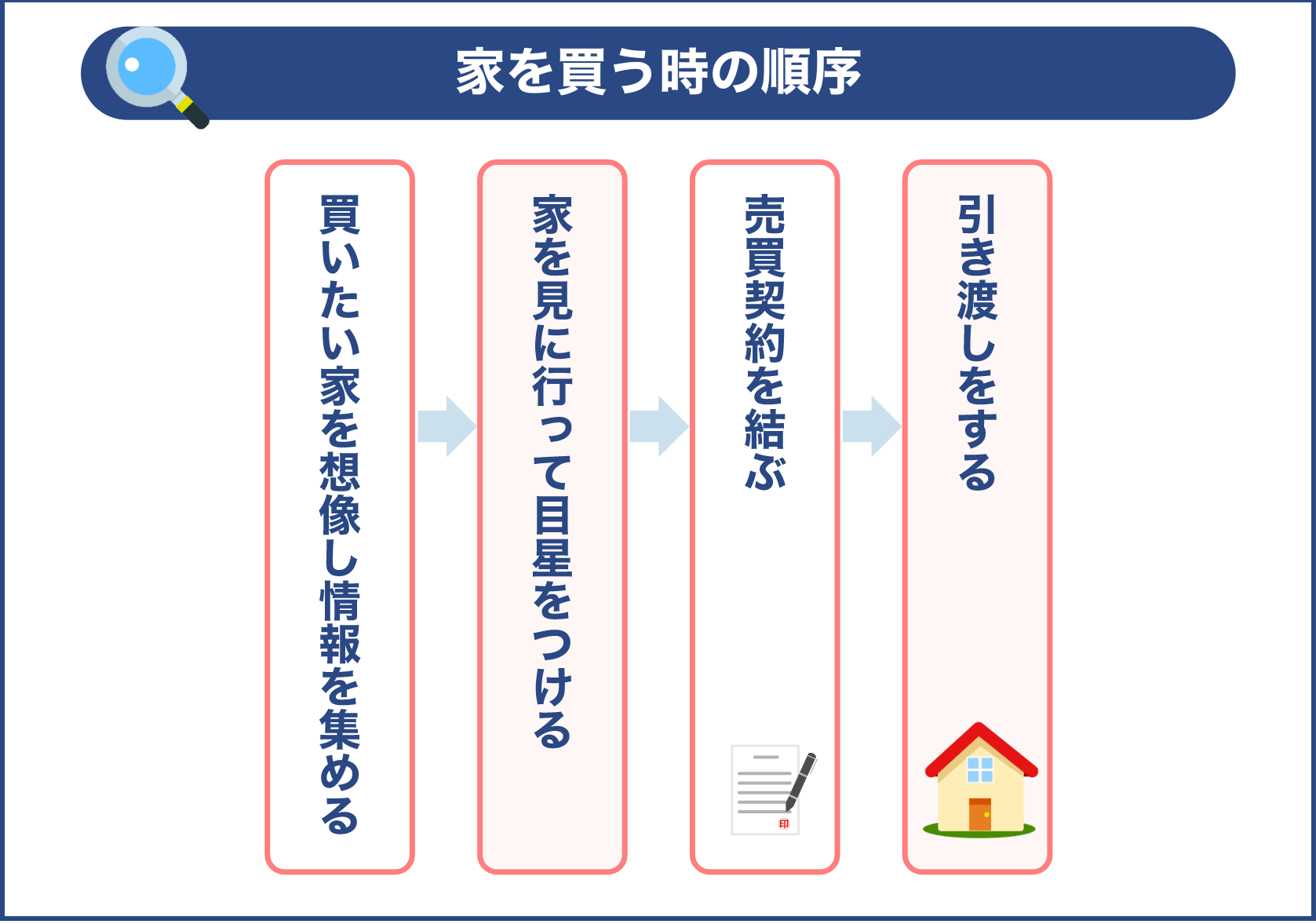

家を買う時の順序

家を買う時の順序は大まかに下記のようになります。

- 買いたい家を想像し情報を集める

- 家を見に行って目星をつける

- 売買契約を結ぶ

- 引き渡しをする

それぞれ解説していきます。

買いたい住宅を想像し情報を集める

どんな家を買いたいのか想像して、ある程度決めておくことが大事です。

資金もどうやって調達するか、予算もいくらにするかプランを立てておきます。

家の立地やレベルにもよりますが、戸建てにするか、集合住宅にするか家のタイプを決定しておけば、資金プランも組み立てやすくなるでしょう。

よって、買いたい家を想像して予算を大体決めることで、目星が付けやすくなります。

人気のある家は直ぐに売れてしまうので、早く手に入れるためにも、最初の段階で買いたい家を想像して的を絞っておくのが大事です。

想像で大体の的を絞れてきたら、思い描いていた家を実際に見つけます。

家の情報を集めるには、暮らしたい地域と予算内の価格を重視して探していくとスムーズです。

沢山の販売情報はネットなどにありますが、暮らしたい場所や予算を絞っておかないと選ぶのに時間がかかり、いつまで経って家を購入できないでしょう。

そのため、思い描いていた家を探すためには、条件を付けるのがおすすめです。

主に下記の項目を見ておくと良いです。

- 暮らしたい場所

- 家の価格

- 部屋の広さと間取り

- 周りの利便性

ある程度の項目で良く、逆に条件を増やすと家を見つけにくくなるので、妥協できない部分を重点的に探していくと良いでしょう。

内覧をして目星をつける

思い描いていた家に近い物件を見つけたら、内覧へ行きます。

ネットやチラシの写真では綺麗な家に見えたとしても、直接行って見てみると違うことはあるものです。

そのため、内覧は必須になり、細かい所まで確かめることが重要になります。

思い描いていた家の条件と合っていない部分があったとしても、少しでも気に掛かるようなら実際に内覧をしてみてください。

家の内覧の際には下記の項目を主に見ておくと良いです。

- 外壁の亀裂など

- 屋根の状態や雨漏りがないか

- バスルームや洗面台のカビ

- コンセントがどこに設置されているか

- 換気扇や台所の汚れ

- 雨樋が劣化していないか

- 床キズ 等

家の中だけではなく、外からも隈なく破損などがないか確認します。

加えて、家の周りの状況を把握しておくことも大事です。

例えば、スーパーやショッピングセンター、駅、診療所などが家から近くにあるのか、夜はうるさくないか、など快適に暮らすために予め調査しましょう。

また、いくつか物件を内覧したら目星を付けておきます。

周りの利便性が良く、内覧しても全く破損が見つからないとしても、実際に住んでみると気になる部分を発見することがあります。

どんな物件を好むのかは人それぞれなので、家の情報と感覚で目星を付けておきましょう。

売買契約を結ぶ

内覧をして買いたい家が決まったら、売り手と契約を交わします。

契約をする前だと交渉が可能なので、家の欠陥を発見した時の金銭のサポートや、契約不履行の時はどうするか取り決めます。

家の価格は、売り手と話し合うことで安くすることもできるので、値引きできるか交渉するのも良いです。

一般的に、家の売買では値引きの話を持ちかけるのはよくあり、売り手も値引きされるのを承知の上で価格設定していることが多いです。

契約内容を全て確かめたら、双方合意の上で契約を交わします。

その際には、以下の項目が必要になります。

- 身分証明書

- 印鑑登録証明書

- 実印

他にも、契約を結んだら払うものがあり、印紙代や仲介手数料、手付金です。

どのくらい払うのか金額を予め確認しておきましょう。

印紙代

印紙は契約書に貼り付ける時に使います。

契約書は売主と買主1通ずつあるので、印紙を2枚用意。

契約金額によって印紙税が異なり、平成4年3月31日までは軽減措置が施行されています。

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

引用元:国税庁 不動産譲渡、建設工事の請負に関する契約に係る印紙税の軽減措置

仲介手数料

契約が成立した時の報酬で、不動産会社に最初、半分払います。

手数料の上限は以下の計算式で決められているので確かめておいてください。

| 契約金額 | 仲介手数料の上限額 |

| 200万円以下 | 取引額の5%+消費税 |

| 200万円超400万円以下 | 取引額の4%+2万円+消費税 |

| 400万円超 | 取引額の3%+6万円+消費税 |

手付金

家の価格の10%とされているケースが多く、法律で手付金がいくらか定められている訳ではないです。

引き渡しをする

契約を交わした後に、引き渡しの日時を決めます。

引き渡す日はお互い都合の良い日に決定できますが、一般的には1ヶ月後に行われます。

引き渡しの時は、清算をするのでお金を用意しなくてはいけません。

引き渡しと清算は同じ日に行われることが多いですが、別の日に設定される時もあります。

買い手は、下記の費用や資料を用意します。

- 身分証明書

- 住民票、印鑑

- 印鑑登録証明書

- 仲介手数料の残り半分

- 家の残金

- 抵当権の書類

- 固定資産税の清算

- 家屋証明書 等

契約の際に用意するものは、事前に不動産会社に聞いて確かめておくのが良いです。

固定資産税は1月1日に税額が決まり、その年の分を払います。

よって、引き渡しの時に月割りで清算する形になります。

具体的には、固定資産税が20万円と決まって、6月に引き渡しになれば半年分の月割りで払うので10万円の清算になるということです。

しかし、清算にも特に決まりがないので、売り手が全部支払ってくれるケースもあります。

住宅を買ったら申告をする

引き渡しが終わったら、新しいマイホームの暮らしになりますが、家を購入した後には確定申告をしなくてはいけません。

大体の人は家を買う時にローンをしますが、控除を利用するには家を買った次の年に申告をする必要があるのです。

申告は期限が決まっていて、次の年の2月16日〜3月15日の間に行っておきましょう。

住宅ローンの控除は、勝手に手続きされているものではなく、申告をしないと受けられないです。

申告は税務署で行うか、郵送もしくはネットからe-Taxで提出できるので、自分に合った方法で申告をしましょう。

住宅を買うまでの期間

家を買うまでの期間はどのくらいなのか、家の種類別に紹介していきます。

注文住宅

間取りや自分好みの家に住みたいとなると、注文住宅になりますが完成までに早くても1年、遅くて3年近くになることがあります。

注文住宅を建てるには、最初に土地を買ってから業者に依頼して取り掛かります。

業者に依頼してから直ぐに家を建てるのではなくて、どんな間取りにしたいか話し合いをしたり、地盤が弱くないか調べたりするので、完成までに期間が必要になるのです。

構造によっても期間は変わってくるので、他の家より注文住宅は完成まで日数がかかるのは念頭に置いておきましょう。

マンション

マンションは最初から出来上がっていたら買うまでの期間が早いですが、建築中やこれから建て始める場合は直ぐに購入ができません。

工事中で募集があったとしても、買う事を決定してから1年後にやっと居住できることが多いです。

建築工事も完成予定日にきちんと終わらないこともあり、工事中に何かしらのアクシデントあったら、期間もその分長くなるというもの。

一方、工事が終わって完成されたマンションなら、契約をしてしまえば直ぐに居住できるので2ヶ月もあれば引っ越しが可能です。

中古物件

中古の戸建てやマンションは、売り手の状況次第で直ぐに居住できるため、買うまでの期間は2ヶ月位になります。

最短だと2週間くらいで住み始めることも。

売り手との話し合いが円滑にいくと引き渡しまで、とんとん拍子に行くでしょう。

土地を買って住宅を建築する

家を買おうとする時は、大体の人が戸建てやマンション、中古物件で選びます。

前述でも紹介した、注文住宅を建築する手段もあります。

もう完成されている物件なら、資金プランが立てやすく、スムーズに購入できますが、注文住宅は時間と手間がかかるものの、自分に合った快適な暮らしができるというもの。

土地購入の流れは、家を買う時の流れと基本的には一緒なので、注文住宅も是非視野に入れてみると良いでしょう。

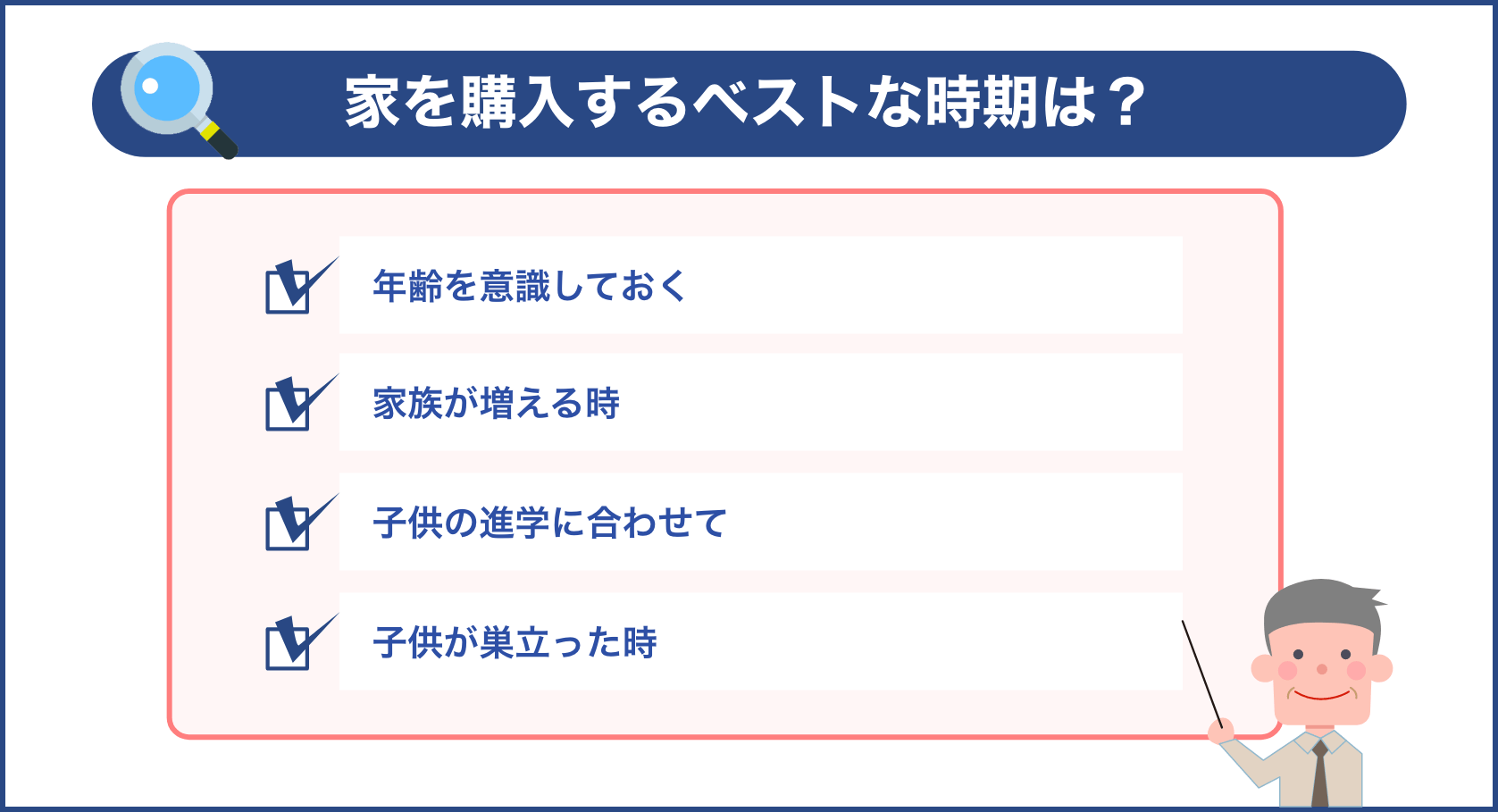

家を買うベストな時期とは

家を購入する時期に適しているのは、自分にはいつなのか紹介していきます。

お願いします!

年齢を意識しておく

家を購入するに最適な歳はどのくらいかと言うと、40前半の年齢です。

理由は、最も長い35年ローンを組むならそのくらいの年齢に買わないと難しいからです。

銀行でも45歳までと設定している所が多いというもの。

20代で購入すると住宅ローンが長くなり、支払う利息が増えて返済額も大きくなるため、難点とも言えます。

しかし、現在は超低金利の時代なので、賃貸に住みながら頭金を貯蓄するより、早めに購入した方が良いとされています。

30前半に購入しても、35年ローンなら定年くらいには完済ができるので余裕のある返済プランです。

年収が低いから家を買うことを断念している人もいるかと思いますが、会社員でなくても安定した収入があるなら融資を受けやすいのです。

歳を取っていくと、借りられる金額が低くなってしまう恐れがあるので、頭金を多めに用意しなくてはいけないでしょう。

家族が増える時

家を買うきっかけになるのは、家族が増える時です。

ローンを組んで購入する際には、「団体信用生命保険」という団信と呼ばれる保険に入ることがほとんどです。

もし自分に何かあった時に、保険金から返済が行われるので、家族に苦労をかけずにマイホームを残せます。

団信も色々な内容があって、「がん、脳卒中、急性心筋梗塞」の三大疾病の特約があるので、病気になって収入がなくなっても安心してローンを組めます。

団信に入れるのは、20歳〜50歳以下の返済が終わるのが80歳までになるので、確認しておいてください。

子供の進学に合わせて

賃貸の家より、マイホームを買ってしまった方が子育てをする上で、子供の足音など気遣わなくても良いので、生活しやすい利点があります。

子供が多くなるに連れて部屋が必要になるので、仕切りなどを取り付けて部屋が作れるような間取りだと良いです。

また、小学校の入学に合わせて家を購入する家庭は多く、何故なら入学後だと転校する羽目になりかねないからです。

この時期だと行きたい学校の区域内に家を購入でき、近所の人たちとも親しくなれると言えます。

奥さんが育児で仕事を休んでいた時も、子供の入学と共に復帰できるタイミングとなり、経済的にも落ち着くでしょう。

子供が巣立った時

子供が成人して家から出て行ってしまうと、部屋が空いてしまい管理が大変になります。

子供が巣立って、夫婦2人きりになった時に、家を購入する人も。

ただし、この時期に家を買おうとすると、年齢が高くなっているので、ローンの返済期間がとても短期になってしまい、毎月の返済額も高額になってしまうので気をつけてください。

住宅を買うベストな時期は人による

ローンを組むと返済期間が長くなるので、若いうちに返済を検討する人や、自己資金を溜めてから買おうとする人もいます。

よって、購入のベストな時期は、人によって価値観や家族構成が変わった時など、色々あると言えます。

また、もう家を持っている人は、次の新しい家を買う前に売ることで、資金繰りが円滑になるでしょう。

家を売る時には、相場を調べてどのくらいの価格で売却できるかしっかりリサーチしておくことが重要です。

売却価格が大体分かってくると、次の新居を買うための予算を出しやすくなります。

次に、ローンを組むにはどうすれば良いか方法を紹介していきます。

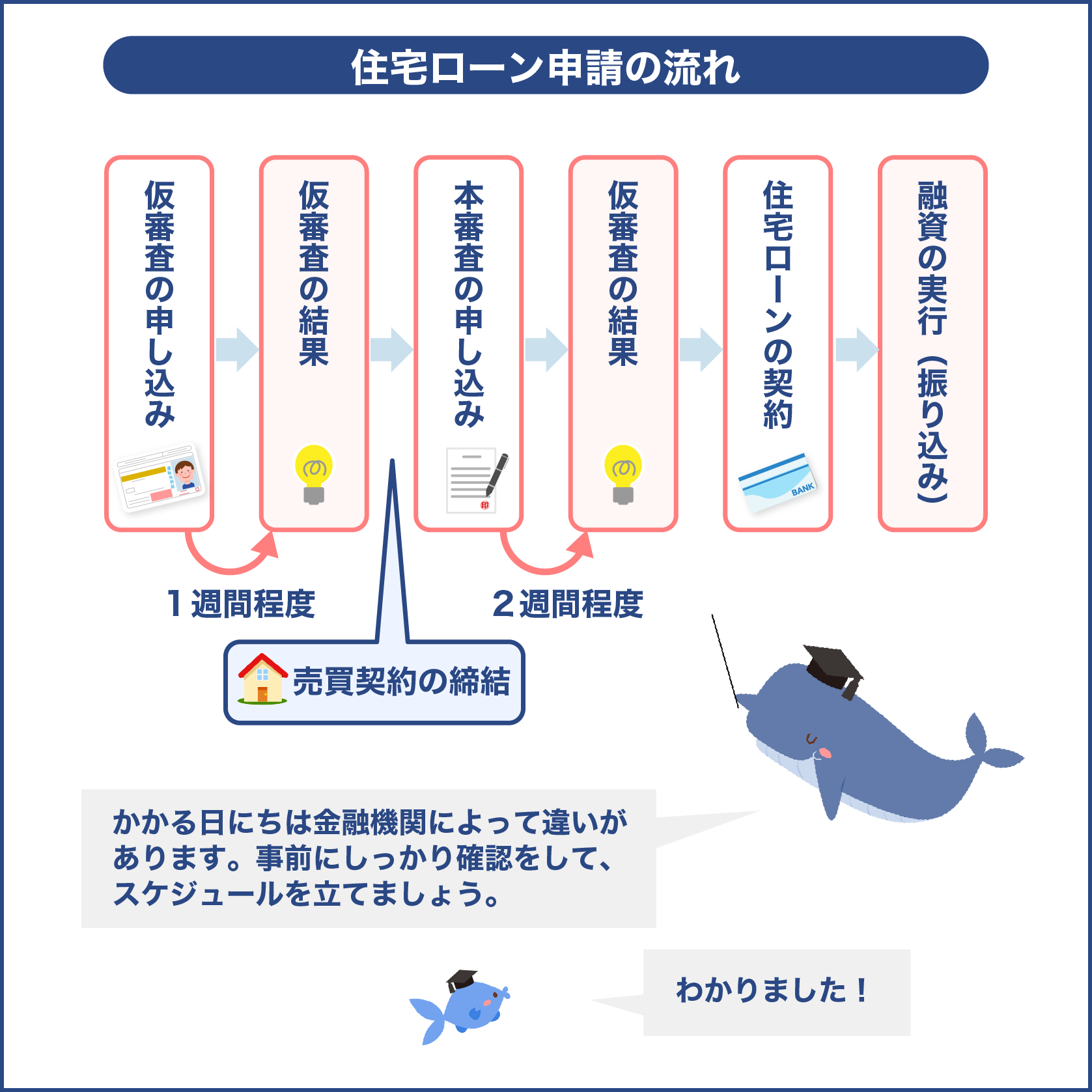

ローンの手続き方法

家の価格は高額になるので、自己資金で支払う人は中々いません。

そこで、ほとんどの人は住宅ローンを利用して、マイホームを購入することになります。

ローンを組む時の順序はこちらです。

- 金融機関に相談

- 審査をする

- ローンの契約をする

それぞれ解説していきます。

金融機関に相談

ローンを組む際には銀行に相談をします。

銀行によってローンの金利は違ってくるので、いくつか銀行に申し込んで比べると良いです。

その他にも毎月の返済額はいくらになるのか、完済までの期間、ローンを利用できる条件など隈なく確かめておきます。

色々銀行を比較して、納得のいくプランなら審査をして貰います。

審査をする

仮審査と、本審査の2回行います。

仮審査が通過したとしても、次の本審査に受かる訳ではないので油断はできません。

他の借入れ金額はどのくらいか、滞納しているものはないか、年収はどのくらいか、など色々と調査をされるので条件に当てはまらない場合は、審査に落ちることもあります。

ローンの申請は銀行ごとに書類を用意して提出します。

銀行によって用意するものは違ってくるので、事前に確認しておいてください。

本審査の結果が分かるまでは人によって異なりますが、一般的には1週間で遅くても3週間くらいかかると見ておきましょう。

ローンの契約をする

めでたく審査に受かったら、ローンの契約をして融資が決まります。

審査に受かったからと言ってお金が借りられる訳ではなく、きちんと契約をしてからになるので把握しておきましょう。

契約書には印紙が必要になるので印紙代がかかってくるのと、ローンの手数料などもかかります。

融資の額によって印紙代は異なるので、契約時にかかる費用は銀行に聞いておきます。

収入に合わせた予算

家を購入しようとなった時は、最初に考えるべきポイントは予算です。

予算はローンの借入れた金額と頭金の合計で、予算の決め方は、年収と毎月の返済額を検討して決定します。

ローンの審査は返済負担率が35%くらいですが、専門家からすると余裕のある返済プランとして20〜25%以内を推奨しています。

- 年のローン返済額÷年収×100=【返済負担率】

具体例だと、年収600万円で年の返済額が150万円なら、負担率が25%になるので問題なく返済していける範囲となります。

また、年収の7倍くらいまでローンの目処に考えると良いと言われていますが、実際にこの金額だと金利が含まれないので、返済負担率で判断すると良いでしょう。

年収が年齢と共に上がっていく企業の場合は、現在の収入をみて少し高めに融資を受けても問題ことがあります。

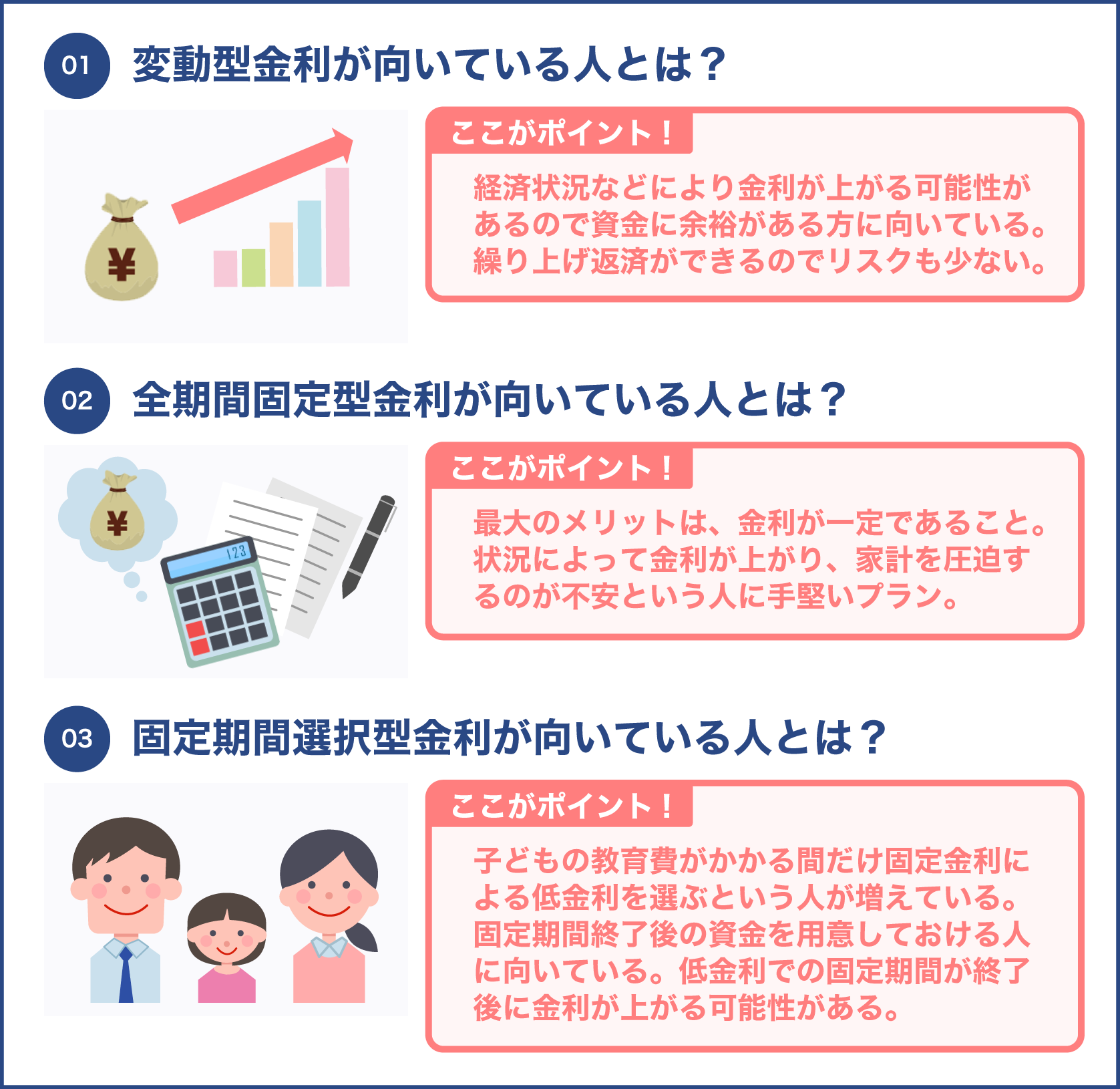

ローンの内容

ローンの金利には3つの種類があります。

| 固定金利 | 返済の間は金利が変わらない。少し高めに設定されている。 |

| 変動金利 | 金利が経済の動きによって見直され変わる。固定より低め。 |

| 固定金利期間選択 | 最初は固定金利で、期間を過ぎると変動金利に変わる。 |

「フラット35」は固定金利で多くの銀行が取り入れています。

銀行によっては特典があり、不動産会社から紹介された銀行なら、金利を安くしてくれることがあります。

頭金はいくら用意すれば良いか

ローンを組む際には、頭金が多いと月々の返済が減るので家計も圧迫されずに済むでしょう。

しかし、現在は金利がかなり低い状況なので、頭金を貯蓄するより早く家を購入した方が良いです。

頭金は家の価格の20%と言いますが、とりあえず100万円を貯めることをおすすめします。

融資を受ける前には、手付金を払ったり、申込金がかかったりするので、自己資金はいくらか用意する必要があります。

手元に資金を残しておく

月々の返済を楽にしたいからと言って、貯めていたお金を全額、頭金として使うことはやめた方がいいです。

何か緊急事態があった時にお金がないと、困ってしまうので手元に資金は残しておくのが良いでしょう。

親からのサポート

マイホームを購入する際には、親から資金のサポートを受けている方もいます。

「住宅取得資金の贈与」には非課税になる制度があり、300万〜3,000万円までの税金が対象となります。

また、親から資金をサポートして貰って、二世帯の家を建てた時は共有名義にして、資金と一緒の割合で所有すれば税金はかからないです。

諸経費を計算する

家を買う時にかかる金額は家の価格だけではなく、登記費、ローンの手数料、税金などもあります。

新築マンションなら諸経費は販売価格の5%前後、中古物件や戸建て、注文住宅なら10%前後と言われています。

具体的には、諸経費を入れた全体の予算が3,500万円だったとしたら、3,150万円ほどの家を見つけると良いでしょう。

以前は諸経費の分は自分で用意しないといけなかったのですが、昨今では諸経費分もローンに含んでくれる銀行が多くなっています。

予算で賄えない時は

家を買いたいけど予算では賄えないという時は、賃貸併用住宅にすると良いです。

賃貸併用住宅は、自宅と賃貸の部分が一緒になっている家を指します。

賃料の収入をローンの返済に回すことができます。

賃貸部分が一緒になっているので、立地の良い所ではないといけません。

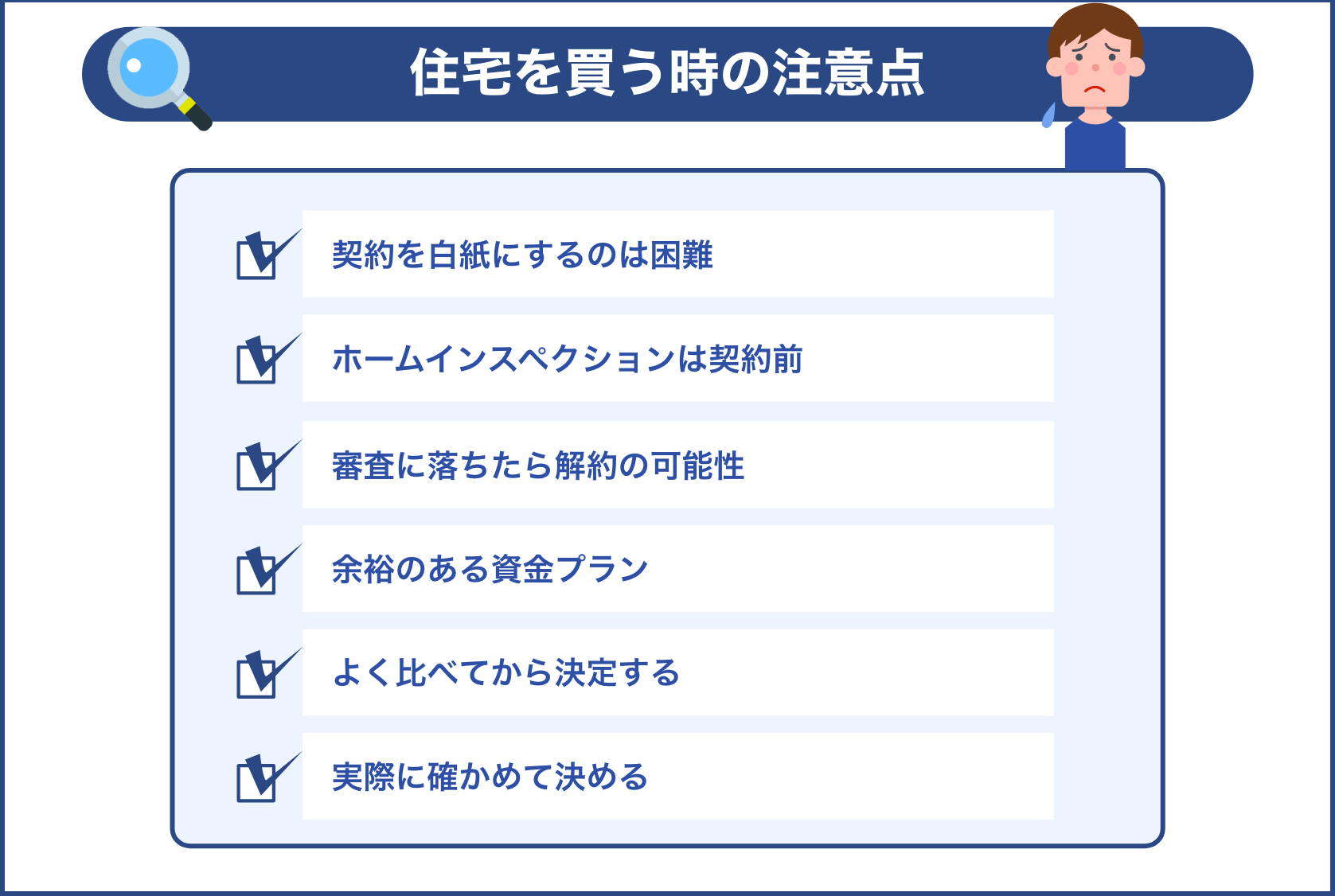

住宅を買う時の注意点

住宅を購入することに不安があります…。

円滑に家を買うためにも、気をつけなくてはいけない点を把握しておきましょう。

契約を白紙にするのは困難

契約前なら買うのを辞めることは問題ありませんが、契約を交わした後に解約したいとなると注意する必要があります。

買い手の事情で解約になった場合、契約時に渡した手付金をペナルティ代として支払うことになります。

さらに、契約不履行の時はペナルティ代が発生することを取り決めていた場合は、手付金以外にも違約金を払わないといけないことがあるので気をつけてください。

契約を交わすと、法的効力を持つことになるので、安易に白紙に戻すことはできないことは把握しておきましょう。

ホームインスペクションは契約前

中古の家を買う時、建物の状況はどうなっているのか知りたい場合は、契約前にホームインスペクション(住宅診断)をして貰った方が良いです。

売り手が依頼して診て貰っていることもありますが、簡単な診断で済ませている場合も。

よって、売り手の診断結果を見て、確認するポイントが少ないと思ったら、もっと細かく診断してくれないか不動産会社に問い合わせておきます。

診断の相場

| 種 類 | 相 場 | |

| マンション | 5万円 | |

| 戸建て | およそ165平米未満 | 4万円 |

| およそ165〜250平米未満 | 5万円 | |

| およそ250〜500平米未満 | 7万円 | |

マンションは面積で費用が違ってくることはあまりないですが、戸建ては価格に差を出している業者が増えています。

後から欠陥を見つけて揉めないために、家の状態をしっかり把握しておきたいなら、費用はかかってしまいますが依頼しておきましょう。

審査に落ちたら解約の可能性

ローン審査に受からなかったら融資を利用できなかったり、借入額が少なくなったりするので、審査の結果次第では解約になってしまうことがあります。

審査に落ちて契約が白紙になってしまうと、ペナルティ代を払うことになってしまいます。

ただし、ローン特約を契約時に付けていたら、契約は白紙になりますが、手付金は戻ってきてペナルティ代もかかりません。

特約があるかないかで金額は変わってくるので、必ず確認するようにしましょう。

余裕のある資金プラン

家の価格は高額なため、その金銭感覚に慣れてしまい、予め決めていた予算を超えてしまうことはよくあります。

買った後の返済額で家計を圧迫しないように、予算内で購入できるようにプランをしっかり立てておきます。

そして、マイホームを買ったきっかけに、生計を再度見直しておくと良いです。

交通の便が良い所だと、車を売って短時間で利用できるカーシェアを使っている人も多くなっています。

ローンを組んだ人に、もしものことがあったら団信の保険金があるので、別で加入している保険が重複していたら、費用を削れるでしょう。

よく比べてから決定する

モデルルームの展示場へ行くと素敵なインテリア空間になっているので、気分が上がってしまいますが、購入すると意味では気持ちを落ち着かせておきましょう。

営業マンに色々おすすめされてしまうと、その時の気分で買いたくなってしまうかもしれません。

しかし、他の物件も見比べないで買ってしまうと、後悔する恐れがあります。

1つの物件だけではなく、複数の物件もきちんと内覧して比べることは必須です。

何件か比べてみると、自分でも気づかなかった妥協できない点が分かってきます。

高額な買い物になるので後悔しないためにも、物件の間取りや設備、デザイン、アフターサービスなど事細かに比べておきましょう。

実際に確かめて決める

建築中の家は、契約前に完成した状態を見られません。

しかし、一緒の業者が建てた家の内覧や、立体図面などを見れば、建築後の様子が想像できます。

そのため、思っていた家と違うことがないように、なるべく直接に出向いて目視で確かめてから、契約をすると良いです。

土地に関しても、完成予定の土地を見て周辺をチェックしておきます。

徒歩の時間の数え方は80mで1分ですが、信号でどのくらい待つのか、実際に歩いてみて実感するようにしてください。

また、朝と夜の時間では、周辺の状況は違うことが多いです。

例えば、朝は通勤や通学などで交通量が増えたり、夜になると真っ暗になり街頭もない状態だったりするため面倒になりますが、朝と夜両方の時間帯に訪問することをおすすめします。

まとめ

家を買う時の手順で、最初の段階では欲しい家を想像して決めておくのが大切です。

欲しい家が漠然としていては、購入までに時間がかかってしまうでしょう。

そのため、買いたい家を思い描いて、探していきます。

細かい条件や妥協できないポイントは押さえて見つけていきます。

購入するまでにかかる期間は、物件の構造や種類によって違いますが早くて1ヶ月、注文住宅だと3年かかることもあるでしょう。

手続きに関しては、ローンを円滑に組めるように資金プランを立てて、審査も複数の銀行に申し込んでおきます。

購入する際の注意点を把握して、解約になった時にはペナルティ代が発生しないように特約をつけるようにしてください。

はい!わかりました!