持ち家購入と賃貸、どちらが良いかという論争に答えはありません。

結局のところ自分自身に合っている方が正解だからです。

難しいのは何を持って合っていると判断するかですが、ライフスタイルやビジョンなどによっても変わってきます。

単純にお得な方が正解というわけではないため、持ち家か賃貸かを決める際には多角的に判断しなければなりません。

今回はどちらを選ぶべきか考える上でのヒントを提供します。

向き不向きはもちろんのこと、年齢や職業形態なども大きな判断材料です。

より良い暮らしを実現するためにどちらが合っているのか、考えていきましょう。

目次

持ち家と賃貸それぞれのメリット・デメリットを考える

まずは持ち家と賃貸それぞれのメリットとデメリットを比較していきましょう。

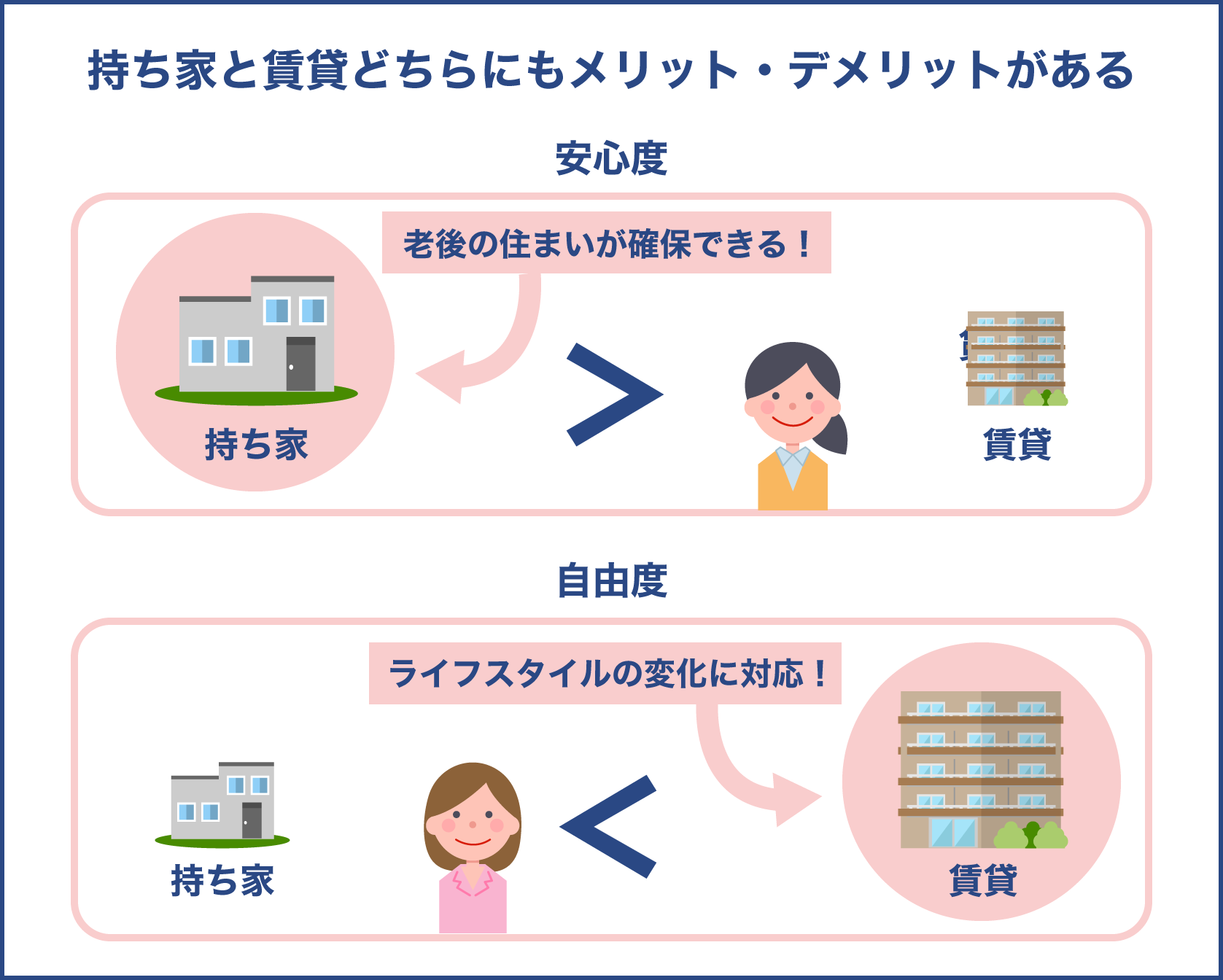

持ち家購入と賃貸住まい、どちらにもメリットもあればデメリットもあります。

優位性がどちらにあるのか考えるうえで、ハッキリとした答えが出ないのはこのためです。

明らかに片方が優れていれば選ぶのは簡単ですが、そういった次元で語れる話ではないでしょう。

人によってはメリットに価値を見いだせないこともありますし、デメリットが負担にならない場合もあります

まさしくケースバイケースなんですね

そのとおりです。一概に判断できないからこそ、まずは特徴をしっかり理解しなければなりません

持ち家のメリットは?社会的信用だけ?

持ち家を購入するメリットは、資産価値が残せることです。

賃貸ですと、家賃を払い続けても、その物件が自分のものになることはありません。

一方で持ち家ですと住宅ローンの支払いを終えた後は、自由に活用できる資産となります。

もちろん選んだ物件により資産価値がどの程度あるかという点は変わってくるでしょう。

しかしながらどんな不動産であれ、価値がゼロにはなりません。

また持ち家の場合、最終的には所有できるという点が最大のメリットでしょう。

では所有することができればどんな優位性が生まれるのか、もう少し具体的に解説します。

老後の心配がない

持ち家のメリットは、老後の住まいが確保できるところです。

リタイア後は収入源が年金頼みになってしまう人が多いでしょう。

そうなると現役時代よりも、月々の収入が大きく減少します。

十分な預貯金がない場合、住居費にお金をかけるのが厳しくなる可能性が高いです。

持ち家ですと現役時代のうちに住宅ローン完済ができれば、その後は費用負担を大幅に抑えられます。

修繕費の積み立てと固定資産税程度の支払いで済むため、住居費用の負担が少ないです。

一方賃貸の場合には、定年の有無に関係なくずっと家賃を支払わなければいけません。

年金収入は生活費で消えてしまうケースが多く、住居費までお金を回すのは厳しくなることが予想されます。

また賃貸ですと身寄りのない高齢者は更新を渋られるケースも珍しくありません。

そうなると家賃の支払いが大変という以前の問題で、住まい探しすら思うようにいかない危険性が出てきます。

家賃の心配をしなくて済むくらい十分な貯蓄があるなら話は別ですが、基本的に老後の安心度が高いのは持ち家でしょう。

賃貸よりグレードが高い家に住める

同じ費用を支払った場合、基本的には賃貸より持ち家の方がグレードの高い家に住めます。

長年住むことを前提としているため、設備面や仕様のグレードが全体的に高く、住み心地としては持ち家の方が上になるでしょう。

また注文住宅ですと、自分好みの内装にできるのも魅力です。

気に入ったデザインの物件に住めるのは、居心地がよいため満足度アップに直結します。

家での生活が充実することは、人生にも大きな影響を与えるでしょう。

暮らしの質が高まるという意味では、持ち家に軍配が上がります。

最近は建売や分譲マンションであっても、内装や間取りを自分好みにセレクトできる物件も多いため、注文住宅以外でも満足感を得られる可能性は高いです。

賃貸は単身向けや少人数向け物件がほとんどですから、居住する人数が増えるほど住み心地は低下します。

持ち家ですと世帯人数に合わせた家づくりができるため、暮らしやすさが優れているのは持ち家です。

団信がつくため、もしもの時に備えられる

団体信用生命保険に加入できるのも、持ち家ならではのメリットです。

金融機関から住宅ローンの借り入れを行う際に、一緒に加入することになるのが団体信用生命保険です。

住宅ローンの支払期間中に、契約者が死亡したり高度障害を負った際は、ローンの支払いをカバーできるという保険になります。

保険が降りる諸条件に関しては、団体信用生命保険の内容によりけりです。

もしもの時に残された家族は住居費の心配をする必要がありません。

たとえば契約者がサラリーマンで、奥様が専業主婦だった場合、契約者が亡くなってしまうと収入面において大きな痛手です。

収入源がゼロになることから、生計が立てられなくなる可能性が高いでしょう。

賃貸住まいですと死亡後もずっと家賃の支払いを続けなければなりませんが、持ち家ですとそのような負担がない訳です。

団体信用生命保険に加入しておくことで、残された家族のリスク軽減に繋がります。

ただし健康状態によっては、団体信用生命保険に加入できないこともあります。

持ち家のデメリットは?住宅ローンに縛られる!?

持ち家を所有することで、老後の住居不安を解消できたり、住宅ローンの契約者が亡くなっても住居を確保できるといったメリットがあります。

一方で家を購入した場合、少なからずデメリットも伴います。

住宅を所有してしまうと、一生その家に縛られることになるでしょう。

購入した家のことを中心に、生活を考えなければいけません。

持ち家は資産であると同時に、状況によっては足かせにもなります。

どういうことなのか、具体的に解説していきます。

住み替えが難しい

持ち家における大きなデメリットは、住み替えの難しさです。

住宅ローンを結ぶと、住宅ローンの支払い義務が生じるため、簡単に持ち家を手放すことができません。

人生において何らかのトラブルが発生した場合など、居住地を移動したくてもしにくくなってしまいます。

たとえば以下のケースなどが想定されます。

- 旦那の転勤が決まった

- 親の介護が必要となり実家に戻らないといけなくなった

- 子供が不登校となったため、別の学区に移りたい

- 隣人トラブルが生じた

このような問題が生じた際に、賃貸であれば移り住むのが簡単です。

引っ越し代と新たな物件における敷金礼金さえ準備できれば、身軽に住み替えが可能でしょう。

一方で持ち家の場合、住宅ローンがまだ残っているようならまずは完済させる必要があります。

完済しないまま賃貸に引っ越すとなると、2重の住居費を支払うことになるため負担が大きいです。

また持ち家を売却してその費用で住宅ローンを完済させたくても、思い通りに売却できるとは限りません。

いずれにしろ持ち家をどうするかという問題が生じてしまうため、住み替えにおける難易度が高いです。

修繕費やリフォーム代を貯めておく必要がある

住居はいつまでも新築時のままではありません。

築年数が経過すると劣化が生じ、さまざまな箇所に不具合が発生します。

それを放置してしまうと破損や倒壊などのリスクがあるため、非常に危険です。

よって数年おきに、修繕をおこなう必要があります。

賃貸であれば基本的に修繕費はオーナー負担です。

一方で持ち家は自己負担ですから、修繕費やリフォーム代などを自分で用意しておかなければなりません。

そしてこの費用が高いです。

築30年も経過する頃には、大規模な修繕が必要となる可能性が高いです。

また設備面も古くなるため新たなものへ交換をすることになるでしょう。

どこまで修繕をおこなうかにもよりますが、500万円以上を費やす人も少なくありません。

よって築年数の浅いうちから、大規模修繕に備えて金銭の準備をしなければならないのは、持ち家におけるデメリットです。

固定資産税の負担がある

持ち家の場合、固定資産税を支払うことになります。

固定資産税とは、毎年1月1日時点における土地あるいは家屋の所有者に課せられる税金です。

地方税のため、徴収先は市区町村になります。

税額については、個々の物件によりけりです。

調査員の調査に基づいて税額が決定されるため、一律に金額が決まっているというわけではありません。

立地条件や建物の広さ、他にも建物のグレードなど、さまざまな要素から決まります。

よってあくまでも物件次第ではありますが、おおよそ10万円から20万円程度の支払いとなるケースが多いようです。

毎月1万円以上、固定資産税のために貯蓄が必要となります。

住宅ローンの負担を負いながら、さらに固定資産税の支払いも生じるのは大きな痛手です。

賃貸であれば固定資産税はオーナー負担ですから、このような費用は発生しません。

固定資産税に備えなければならないのも、持ち家における難点でしょう。

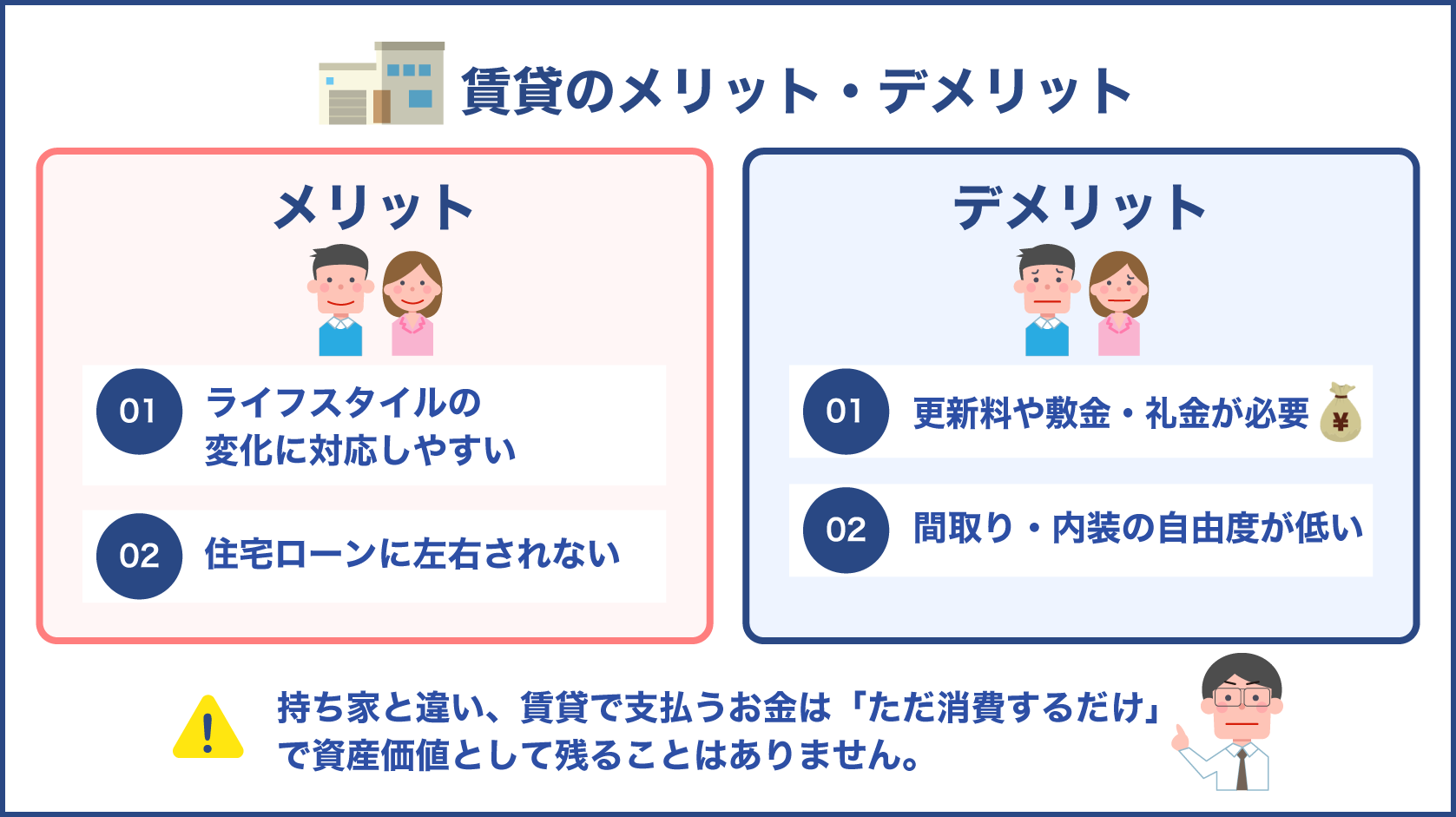

賃貸のメリットは?変化に対応しやすいが大きいです

ここまで持ち家における特徴を見てきましたが、ここからは賃貸について紹介します。

賃貸は持ち家と比較すると身動きが取りやすいです。

持ち家という資産を残すことはできませんが、その分自由度が高くライフスタイルの変化にも対処しやすいです。

また住宅ローンの支払いも生じないため、住宅ローンに縛られなくて済むのも賃貸の良さでしょう。

賃貸の主なメリットを見ていきましょう。

ライフスタイルの変化に対応しやすい

歳を重ねると共に、ライフスタイルが変わるのはよくある話です。

たとえば転職によって収入が減少した場合、それに応じた暮らしをしなければなりません。

また子供が増えたことにより住居が手狭に感じたり、逆に子供の独立後はコンパクトな暮らしの方が向いているでしょう。

このように人生に転機が生じた場合、今ある住居を変えたいと感じるケースは珍しくありません。

賃貸であれば、収入が減った場合にはもっと家賃の低いところに移り住めます。

子供が増えたら部屋数の多い物件を探せばよいですし、夫婦2人の生活になったらコンパクトマンションにでも住めばよいでしょう。

常に他の物件も選択肢に持てるという点は、持ち家にはないメリットです。

家を買ってしまうと他の物件を手に入れられる余地はほぼありませんが、借りている場合ですと他の物件に移動するのは現実的な話です。

持ち家という絶対的な縛りがないため変化に対処しやすく、暮らしにおける自由度を高められるのが賃貸の良さでしょう。

住宅ローンに左右されない

住宅ローンの影響を受けなくて済むのも、賃貸のメリットです。

ローンの支払い期間中に社会情勢が変化し、不況が訪れる可能性もあります。

そんな時でも返済が終わるまでは、毎月一定額を支払わなければなりません。

また変動金利で組んでいる場合、金利が上昇すると返済額が増えます。

月々における出費が増えてしまうため、金利上昇が大きな痛手となるでしょう。

このように住宅ローンを組んでしまうと、社会情勢の変化に大きく左右されることになります。

一方賃貸であれば、もし不況がおとずれて月々の収入が減っても、もっと賃料の安いところに引っ越せば済む話です。

逆に生活にゆとりがある際には、賃料の高い豪華なところに引っ越す選択肢も持てます。

定期的に引っ越すことができれば、常に最新の設備を使用できるのも賃貸の良さです。

持ち家はグレードこそ高いですが、築5年も経過すれば新しさは失われます。

住宅ローンを気にすることなく、常に最新の物件を追い求められるのは、賃貸ならではの強みでしょう。

賃貸のデメリットは?持ち家に比べて老後のビジョンを描きづらい

何らかしらのトラブルが生じても、気軽に移り住める良さがある一方、賃貸だからこそのデメリットもあります。

住宅ローン購入後は住居費用がグッと抑えられる持ち家と違い、賃貸ですと賃料の支払いが長年続くことになります。

収入が減ってしまう老後において、賃料の負担は大きな痛手です。

よって賃貸住まいの場合には、老後のビジョンをしっかり描いておく必要があるでしょう。

また賃貸には、老後問題以外のデメリットもあるため解説していきます。

更新料や敷金・礼金が必要

賃貸住まいをする場合、賃料以外にも以下の費用が生じます。

- 更新料

- 敷金

- 礼金

更新料は、同じ物件に住み続けている間、2年に1度支払う費用です。

家賃の1か月分が更新料の目安ですが、賃貸の中には2か月分~3か月分が更新料となっている場合もあります。

たとえば月々の賃料が10万円の場合、2年に1度ですが10万円から30万円プラスして支払う月が生じるということです。

持ち家のローンとは異なり賃貸における賃料は、ただ消費するだけのお金です。

更新料に関しても、自分の財産にならないものに対して費やすお金ですから、更新料の存在は無視できないでしょう。

また引っ越しをした場合、敷金と礼金が必要になるため初期費用が膨らみやすいです。

引っ越し代も合わせて数十万円はかかるため、引っ越したくても気軽には引っ越せない可能性も考慮しなければなりません。

敷金と礼金はどのくらいの費用がかかりますか?

両方とも1か月分が目安となりますが、エリアによっては2~3か月分が相場のところもありますね。中には敷金と礼金どちらともゼロという物件もありますよ

敷金と礼金がかからないなら、お得な感じがします!

ただし退去する際のクリーニング費用が高くなるケースもあるため、よく確認しておきましょう

間取りや内装などの自由度が低い

自分の好みに合う物件に住みにくいのも、賃貸のデメリットです。

最近ではおしゃれな内装の賃貸物件もたくさんありますが、注文住宅のように自分で1から好きなように出来る物件と比べると、満足度が低いのは言うまでもありません。

間取りや内装など、100%満足のいく物件を見つけることができないでしょう。

また賃貸の場合、室内の使用方法に関して制約が大きいです。

内装を自由にリフォームできなかったり、ちょっとした棚を付けたい場合でも、オーナーの許可が必須です。

もしきちんと許可を取らないまま手を加えてしまった場合、退去の際に支払うクリーニング費用が高額になる可能性があります。

故意に室内を改装したのではなく、子どもが壁に落書きをしてしまったケースなども同様です。

退去時に原状回復の義務を負うため、借りた時の状態に戻さなければなりません。

そうなると必然的に出来ることは限られてくるため、日常生活の中においても制限がかかってきます。

禁止事項が多いがゆえに、生活における自由度も下がってしまう点を理解しておかなければなりません。

持ち家購入と賃貸お得なのはどっち?コストから考える

持ち家購入と賃貸それぞれにおいてメリットとデメリットがあるため、総合的な判断が必要になります。

ライフスタイルや資産状況、将来のビジョンなどさまざまな観点からどちらが良いか決めなければなりません。

判断するうえで特に大きなポイントとなるのが、金銭的な問題ではないでしょうか?

持ち家を購入した場合と賃貸暮らしを続けた場合、どちらが安上がりなのか気になるはずです。

よってコスト面の試算をしてみましょう。

平均的な暮らしをしたと仮定し、どの程度のコスト差が生じるか解説していきます。

持ち家購入時にかかるコストは?50年間居住でシミュレーション

持ち家購入時の諸条件を以下のように設定しました。

- 年利1.3%で月々の返済額10万円

- ボーナス払いなし

- 35年固定ローン

- 30歳から80歳まで50年間居住

- 購入時の諸費用99万円

- 修繕費は500万円で見積り

- 10年間の住宅ローン減税あり(1年あたり20万円控除)

- 固定資産税は1年あたり11万円

この条件で持ち家暮らしをした場合、総コストは以下の一覧表のようになります。

| 住宅ローン総返済額 | 4000万円(借入可能額3372万円) | 補足 |

|---|---|---|

| 購入時の諸費用 | 99万円 | 銀行手数料74万円 印紙代2万円 登録免許税13万円 司法書士への報酬10万円 |

| 固定資産税 | 550万円 | 11万×50年=550万円 |

| 修繕費 | 500万円 | — |

| 住宅ローン減税 | -200万円 | 20万円×10年=200万円 |

| コスト合計 | 5149万円 | — |

住宅を購入した場合の総コストは5149万円となりました。

もちろんこちらの試算は、大きなハプニングなどが生じない前提です。

たとえばシロアリ被害に合い住宅修繕費がかさんでしまった場合などは、もっと費用がかかる可能性はあります。

あくまでも一般的なケースと想定して考えて下さい。

賃貸にかかるコストは?50年間居住でシミュレーション

次に賃貸暮らしをした場合のコストを試算してみましょう。

諸条件は以下のように定めています。

- 家賃10万円の物件に30年居住後、家賃7万円の物件に引っ越し20年居住

- 更新料は2年に1回1か月分

- 入居時の諸費用は賃料の3か月分

持ち家の際と諸条件はあまり変わらないように設定しましたが、賃貸で一度も住み替えをおこなわないのは現実的ではありません。

よって60歳の時点で、賃料の安い物件に1度引っ越しをおこなった前提で試算してみました。

結果は以下の表になります。

| 賃料 | 5280万円 | 10万×30年=3600万円 7万×20年=1680万円 |

|---|---|---|

| 更新料 | 220万円 | 10万×15回=150万円 7万×10回=70万円 |

| 引っ越し代 | 10万円 | —ー |

| 入居時諸費用(家賃3か月分) | 51万円 | 10万×3か月分=30万円 7万円×3か月分=21万円 |

| コスト合計 | 5561万円 | —ー |

賃貸の場合における総コストは5561万円となりました。

一度賃料の安い物件に引っ越しをしましたが、それでも費用面は持ち家より高いです。

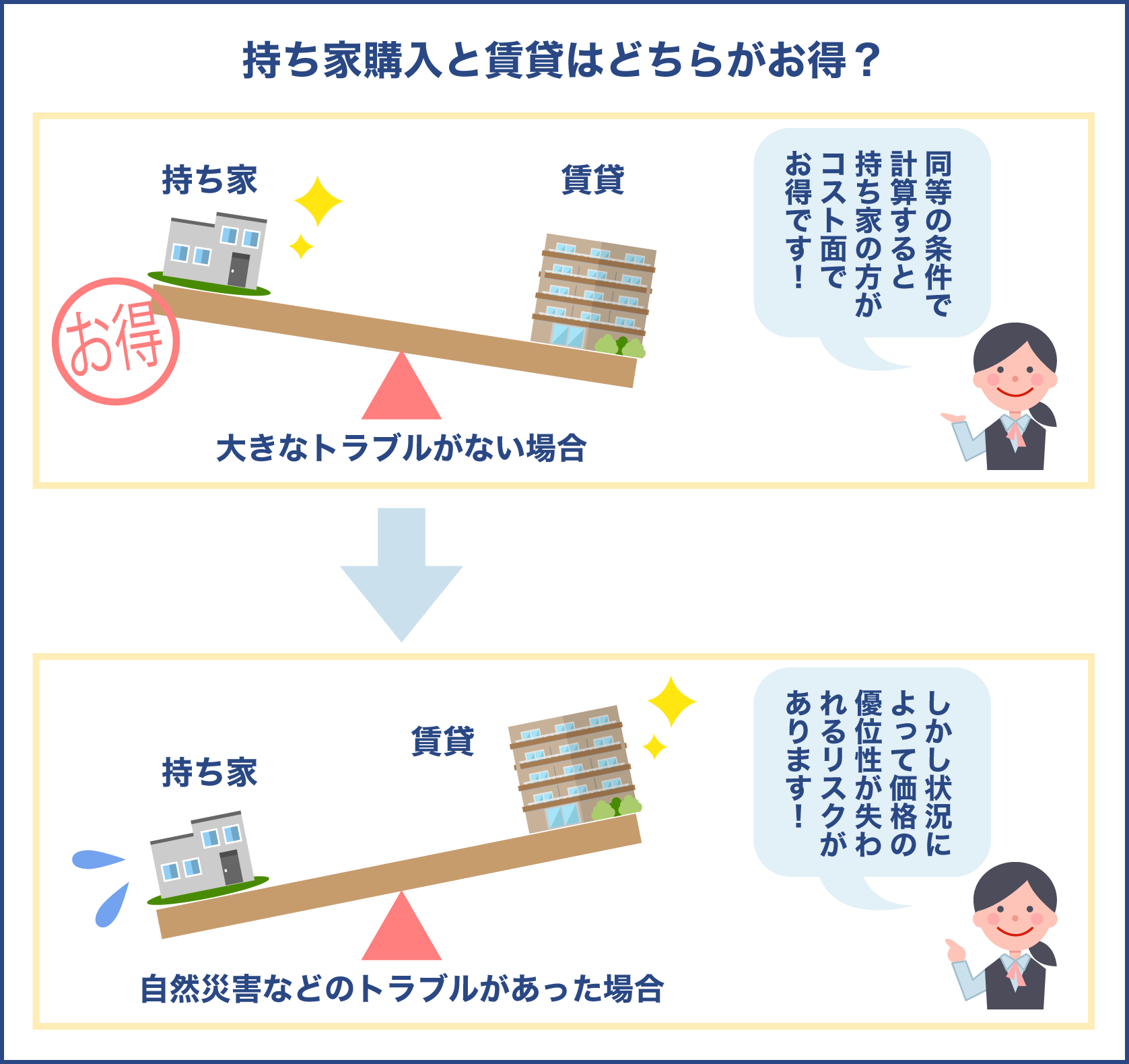

価格の優位性は持ち家にあり、ただしトラブルがあると賃貸優位?

先ほどの試算では、412万円ほど持ち家購入に軍配が上がりました。

基本的に今回の条件に限らず、よほど高額な物件を購入したり高金利でローンを組んだりしない限り、価格的な優位性は持ち家にあります。

持ち家の場合、住宅ローン完済後は一気に住居費用を抑えられるため、ある程度年数が経過すると生涯コストを逆転できます。

よって長生きすればするほど、持ち家の方がお得になると考えましょう。

住宅ローンという大きな負担があるにも関わらず、多くの人が住居を購入する理由は価格的なメリットが大きいからです。

価格だけを重視して選ぶのであれば、手頃な価格の持ち家を購入し、低金利のローンを組むのがベストでしょう。

ただし平穏であることが前提

生涯コストを抑えやすいのは持ち家ですが、それは平穏に暮らし続けられることが大前提です。

予期せぬトラブルが生じ修繕費やリフォーム代がかかってしまった場合には、賃貸のコストを上回ってしまう可能性が出てきます。

特に懸念すべきは自然災害です。

万一被災し住宅が半壊や全壊してしまった場合、大きな痛手を負います。

保険に加入していたとしても上限があるため、全てをカバーしきれるとは限りません。

状況によっては多額を費やさなければならない可能性もあるため、災害によって価格の優位性が失われてしまうリスクは常にあるでしょう。

特に近年日本は災害が多いです。災害リスクをどう考えるかというのも、持ち家か賃貸を選ぶうえでの判断材料ですね

持ち家でも災害時の負担を減らす方法はありますか?

やはり災害に合う心配の少ない物件を選ぶことです。最低限、ハザードマップは確認した方がよいでしょう

持ち家と賃貸、年齢や老後の事から向き不向きを考える

持ち家と賃貸の特徴、お得なのはどちらかについて解説しました。

判断すべきポイントは沢山ありますが、結局のところ向き不向きに左右される部分も大きいです。

持ち家購入がおすすめなのはどんな人なのか、逆に賃貸はどんな人に向いているのか考えていきましょう。

年齢や職業によってどちらがおすすめか変わってきます。

あくまでも一般的な判断基準にはなりますが、どちらが自分に合っているのか知るうえでの材料としてみて下さい。

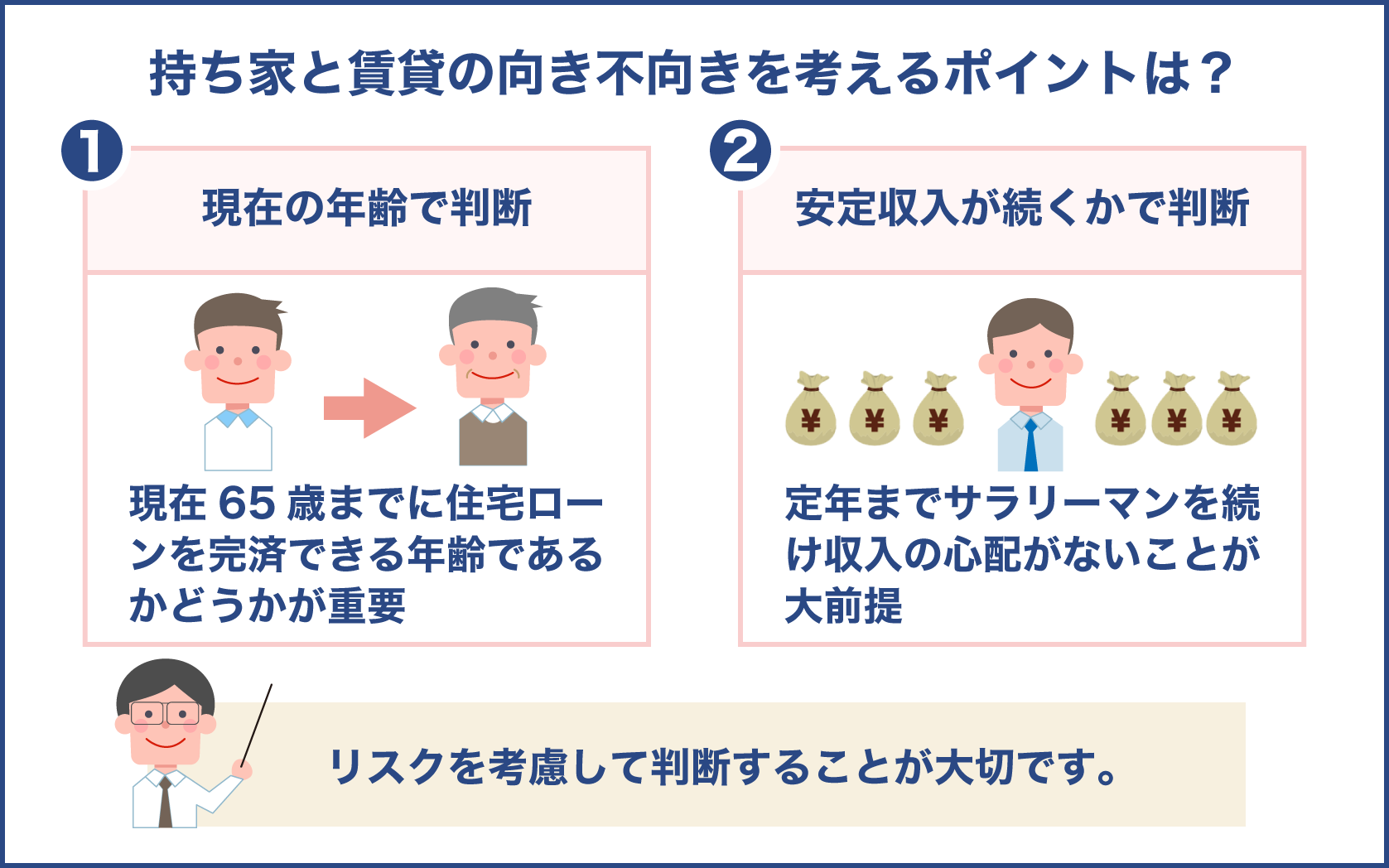

持ち家にするか賃貸にするかは、年齢が大きな判断要素

住宅購入を決めるうえで無視できない要素が年齢です。

ポイントとしては、退職する65歳までに住宅ローンを完済できる年齢かどうかです。

住宅ローンは基本的に最長で35年です。

期間を短縮して25年であったり10年などで組むこともできますが、その場合月々の返済負担が重くなります。

一番月々の負担を減らせる方法は、35年ローンで借りることです。

よって35年ローンを組む前提で考えた場合、ベストなのは30歳までに購入することです。

ただし現在は晩婚化が進み、30歳の時点で購入に踏み切れる人はごく少数でしょう。

そのため35年ローンを組む場合には、遅くとも40歳までと意識しておくとよいでしょう。

40歳を超えてから35年ローンで持ち家を購入するのは、非現実的です。

老後破綻の可能性が高くなるため、40歳を目安に考えましょう。

退職後もローンの支払いが続く場合老後破綻に注意

35年ローンで借りる場合、40歳以下かどうかが一つの判断基準になります。

しかしながら退職後も住宅ローンの支払いが続くのであれば要注意です。

退職後の収入源は年金という人がほとんどでしょう。

年金頼みになると、得られる収入は現役時より大幅に少なくなります。

その少ない収入の中から住宅ローンの支払いもしなければならないのは、かなりキツイです。

実際、年金だけで暮らしていけるのは既に持ち家を所有していることが条件になります。

住宅ローンを完済している前提での年金暮らしですから、まだローンが残っている場合リスクが高いです。

よって65歳までに住宅ローンを完済できないようであれば、その後も働き続ける必要が出てきます。

そうならないためには、貯蓄を増やしておくしかありません。

ただし年金だけでは生活費を補うのも難しいという人もいます。

国民年金期間が長い場合など、貰える年金収入が少ないようであれば、貯蓄頼みで暮らしていくことになります。

貯蓄を住宅ローンの返済に充てるということは、その分老後生活のお金が少なくなるということです。

老後破綻を防ぐためにも、住宅ローンの支払いはリタイア前に終えておくことが理想です。

持ち家はずっとサラリーマンであることが前提

住宅ローンを借り入れて持ち家を購入する場合、毎月必ず返済しなければなりません。

よって毎月安定した収入がある人でなければ、住宅を購入するのが難しいです。

となりますと、持ち家購入は定年までずっとサラリーマンを続けることが前提となってきます。

つまりローンの支払いは給与収入に依存することになるでしょう。

もし独立を考えているのであれば、収入が安定しない期間が生まれる可能性が高いですから、住宅購入はしない方がよいです。

ローンを組んでしまうと、月々安定して給与を貰える現在の環境を、手放せなくなってしまいます。

つまり住宅が足かせとなるため、独立を考えている場合には賃貸の方がよいでしょう。

また転職を考えている場合も同様です。

転職して給与アップする人は一握りで、多くの人が転職前より給与が下がります。

住宅ローンを組んでしまうと、転職すら踏み切れない状況に陥りやすいです。

現在の会社に定年まで雇用してもらうか、一括で返済できるだけの資金を貯めておくか、どちらかを満たさないと住宅購入は難しいかもしれません。

基本的に一括で購入せず住宅ローンを組む場合、性質としては投資に近いです。

ただしその他の投資と違い、住宅は運用益を生まず、期待できるのは売却益のみになります。

運用益を生まないものに対し、給与収入の多くを費やすのは案外リスクが高いです。

リスクを考慮しても持ち家が欲しいという熱意があるかというのも、住宅購入におけるポイントかもしれません。

持ち家か賃貸か老後のビジョンも判断材料のひとつ

持ち家購入か賃貸暮らしかを決めるうえで、老後どのような生活をしたいのかも判断材料になります。

住宅ローンを組む年齢ではまだ若いため、老後生活のイメージがつかないかもしれません。

しかし住居の確保は、高齢になった時に困らないための大事な課題です。

よって若いうちから将来のビジョンをしっかりと持つ必要があります。

賃貸と持ち家では、老後の暮らし方が変わってくるため、それぞれの特徴を把握しておきましょう。

賃貸なら終の棲家を購入して老後に備える選択肢も

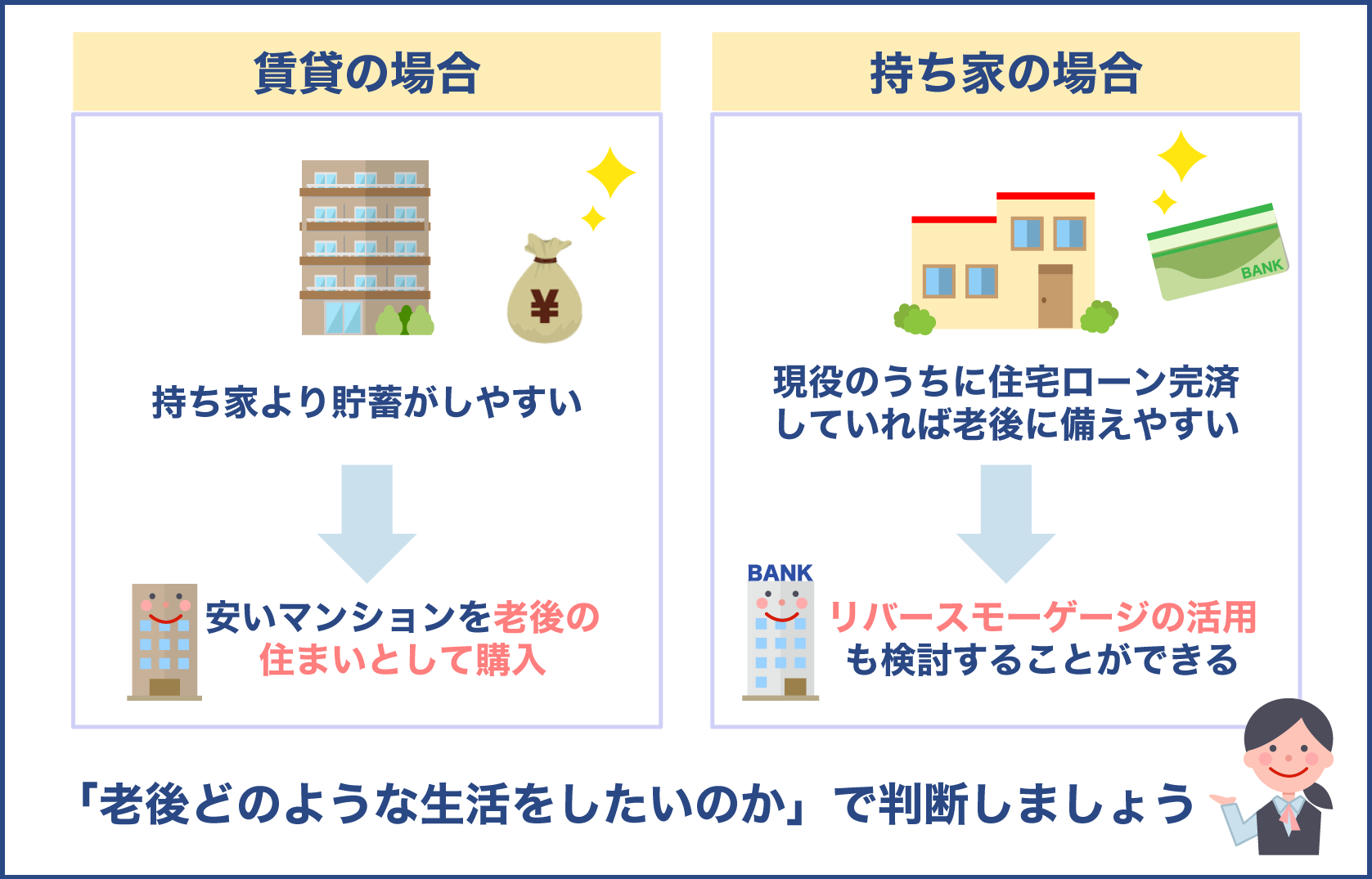

持ち家と賃貸の総コストを考えた場合、ローン完済後は持ち家が有利ですがそれまでは賃貸に軍配が上がります。

修繕費の積み立てや固定資産税の負担がない分、持ち家よりは若干ですが貯蓄をしやすい状況にあるでしょう。

また貯蓄が難しい場合には賃料の安いところに引っ越すという選択肢も残されています。

よって、持ち家の人よりは貯蓄をしておけるはずですので、賃貸の場合にはリタイアまでになるべく貯蓄しておきましょう。

そうすることで、退職後にコンパクトマンションや中古マンションを購入することができます。

築年数の古かったり手狭なマンションですと、1000万円台での購入も不可能ではありません。

コストの安い物件を一括で購入することで、老後に備えられます。

現役時代に購入する場合と違い、子育てなど大きなライフイベントを終えた後なら手狭な物件でも問題ないはずです。

若いうちに買うなら何十年も暮らすことになるためしっかりとした物件が必要ですが、リタイア後に買うのであれば30年程度住める家を選べばよいことになります。

コンパクトマンションであれば住居管理の負担も少なく、高齢者でも住みやすいです。

つまり30歳や40歳で購入する際に選べなかった住居に住むことも可能です。

賃貸暮らしのうちにお金を貯めて、老後は終の棲家となる住居購入に踏み切るケースは珍しくありません。

かなり現実的な選択肢として覚えておきましょう。

持ち家の場合は資産価値を残せるかもポイント

持ち家の場合、現役時代のうちに住宅ローンの支払いを終えられていれば、老後に備えやすいです。

また住宅の資産価値が残っているようなら、リバースモーゲージの活用も視野に入れられます。

リバースモーゲージは住宅を担保にすることで、金融機関から返済不要の老後資金を借り入れられる制度です。

自分や配偶者の死後、住居を残す必要がない場合にはかなり魅力的な仕組みでしょう。

一括での受け取りになるのか、毎月一定額の受け取りになるのかに関しては、金融機関によります。

年金だけで生活費が足りない場合の資金作りができるため、優雅なセカンドライフをおくれるかもしれません。

そして持ち家の資産価値があるようなら、売却して老人ホーム入居費用などに充てることもできます。

いずれにしろ価値のある物件を選べるかどうかというのが、重要なポイントでしょう。

価値のある物件を見つけるコツってありますか?

基本的に建物の価値は木造ですと35年も経過すればゼロになります。よって大事なのは土地選びです

どんな土地が良いですか?

一言で表すのは難しいですが、数十年先も安定した需要を見込める土地ですね。エリア決めも重要になってきます

持ち家と賃貸の向き不向きを比較すると

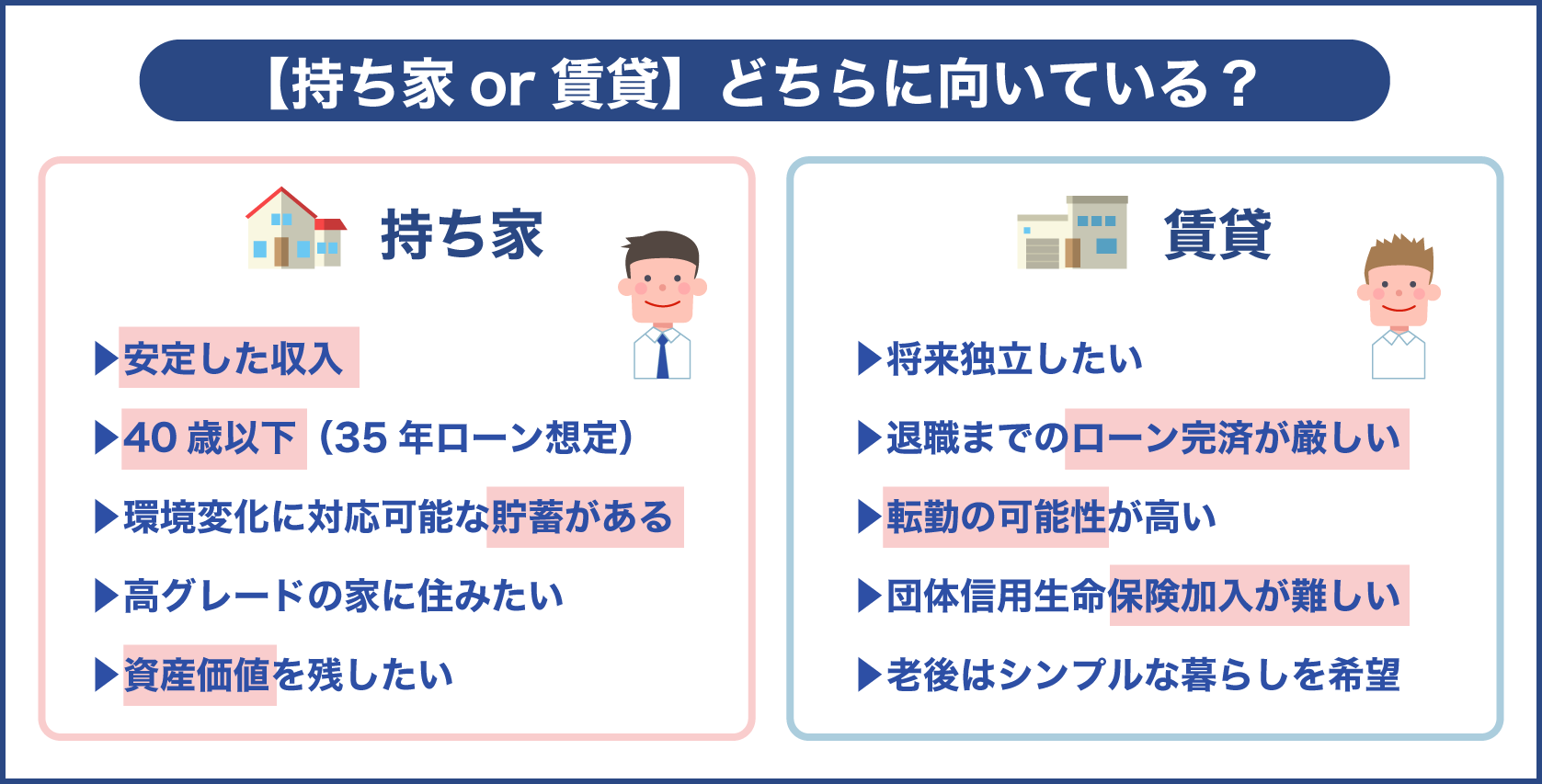

ここまでの話を総合して、持ち家購入に向いているのはこんな人です。

- サラリーマンで安定した収入がある

- 35年ローンを想定している場合は40歳以下

- 突然の環境変化にも耐えられるくらい貯蓄がある人

- 部屋数の多い家や立派な仕様の家に住みたい場合

- 払い捨ての家賃ではなく資産価値を残せる持ち家に魅力を感じる

一方賃貸住まいの方が向いているのは、以下のような人です。

- 将来的に独立したい

- 退職までにローンを完済するのが厳しい

- 転勤などで将来的に違うエリアに住む可能性が高い

- 健康に問題があり団体信用生命保険への加入が難しい

- 老後はコンパクトマンションや中古物件を購入し、シンプルな暮らしを送りたい

持ち家と賃貸論争をまとめると

単純に総コストだけを考えた場合、有利なのは持ち家です。

持ち家は住宅ローン完済というゴールがある分、一生賃料を支払い続けなければならない賃貸よりも総コストは抑えられます。

住宅ローン完済後は固定資産税と修繕費のみの負担となるため、住居費にかける支出は大きく減るはずです。

ただし長期に及ぶ住宅ローンは誰もが組めるわけではありません。

住宅ローンを組むリスクが高い人もいるため、その見極めが大事になります。

長期間安定した収入を得ることが前提ですが、給与収入に依存してしまうと人生に制限をかけなければいけません。

独立が難しくなりますし、転勤や親の介護など、ライフスタイルの変化に弱いのが持ち家の弱点です。

被災時の対処も持ち家の場合厳しくなるため、そういった諸問題をどう捉えるかというのも大きなポイントです。

持ち家と賃貸を比較する際には、お金の問題だけではなく、将来を見据えて選択する力が求められます。