親が老人ホームに入居すると、これまで親が住んでいた自宅をどうするべきかという問題に直面することになります。

しかもなるべく早く結論を出さなければなりません。

仮に自宅を売却することになったとしましょう。

その場合売却するタイミングによっては税金控除を受けられなくなることもあるからです。

売却価格によっては税金控除を受けられないと納める税額が高額になるケースもあります。

そのため早めに結論を出して税金控除を受けるための条件を確認しておくことが大切です。

本来であれば老人ホームに入居する前に自宅を売却するなどして、親が自分で自宅の問題を解決するのが望ましいです。

そうすれば親も子供も手続きの際に面倒な思いをしなくて済みます。

親の納得のいく形で自宅を処分できる他、自宅の売却代金や相続のことでもめるのを防ぐこともできます。

しかし実際は計画通りにならないことも少なくありません。

そのため親が自宅の問題を解決しないまま老人ホームに入ることもありますが、その場合は子供が親の代わりに納得のいく手続きをする必要があります。

親が元気ならば当然のことながら親の希望を聞き、家を持ち続けるメリットとデメリットや売却するメリットとデメリットなどを伝えた上で決断を促しましょう。

生前贈与や相続という形もあるため、親が納得できる形になるように導いてあげることが大切です。

目次

親が老人ホームに入居!自宅を売却するベストなタイミングは?

親が老人ホームに入居した後に自宅を売却する場合は、自宅を売却するタイミングが重要です。

節税対策をするのならば、以下のいずれかのタイミングで売却するのが良いでしょう。

- 老人ホームに入居してから3年以内

- 親が亡くなった後

節税対策をするつもりがないのならば、どのタイミングで自宅を売却しても問題ありません。

しかし自宅の売却価格によっては高額な譲渡所得税が発生することもあります。

節税対策をするのとしないのとでは数十万円から数百万円の差が出ることもあるのです。

そのため少しでも節税対策をしたいと考えるのが一般的でしょう。

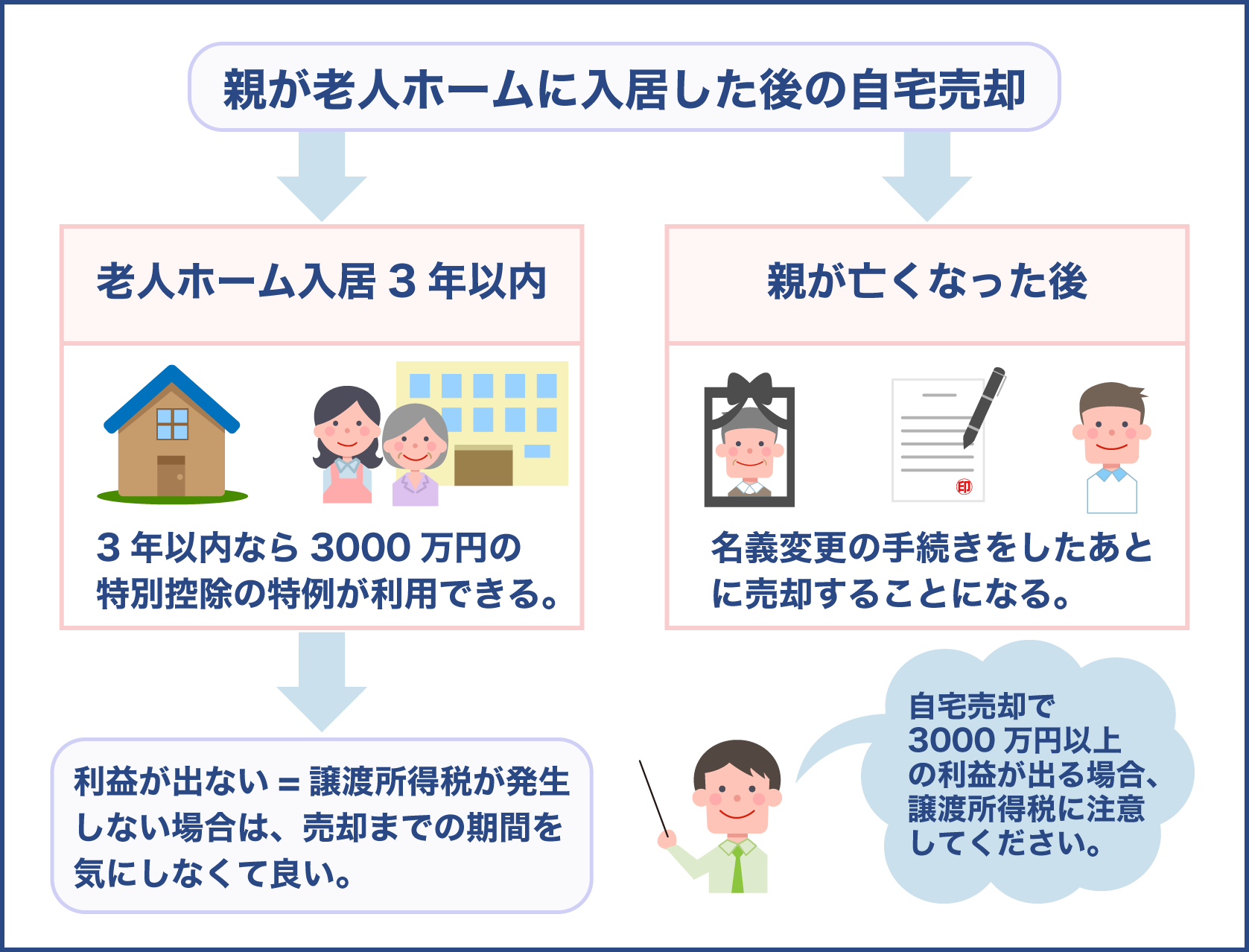

節税対策をする場合は老人ホームに入ってから3年以内に自宅を売却する必要があります。

もし生きているうちは自宅を売却したくないと親が考えているのならば、相続という形になるでしょう。

相続してから自宅を売却する場合でも、一定の条件を満たせば大きな節税につながる税金控除を利用できます。

しかし自宅の管理や相続の手続き、売却の手続きは子供が行うことになるため、親が生きているときに自宅を売却するよりも手間がかかるということを理解しておく必要があります。

親が老人ホームに入居した後に自宅を売却するのならば3年以内に売却することが大事なんですね

期間については次の項目で詳しく紹介しますが、一定の期間を過ぎると利用できるはずだった税金控除が利用できなくなるんですよ

自宅を相続する場合でも利用できる税金控除はあるんですね

親が老人ホームに入居した後にそのまま亡くなり、家を相続してから売却することになった場合は特例を認められることもあるため、税金控除の種類や内容をしっかり確認することが大切ですよ。ただし相続の場合は子供にかかる負担が少し大きくなるということを把握しておいたほうが良いです

親が老人ホームに入居してから3年以内に家を売却するのが基本

親が老人ホームに入居してから自宅の売却を決めた場合は、老人ホームに入居してから3年以内に自宅を売却することが重要です。

3,000万円の特別控除の特例を利用できなくなるからです。

老人ホームに入居してから3年以内と言っても、入居日からピッタリ3年以内に自宅を売却すれば良いということではありません。

正確に言うと入居日から3年後の12月31日までに売却する必要があるのです。

仮に2020年の5月12日に老人ホームに入居したとしましょう。

その場合は2023年の12月31日までに売却する必要があるということです。

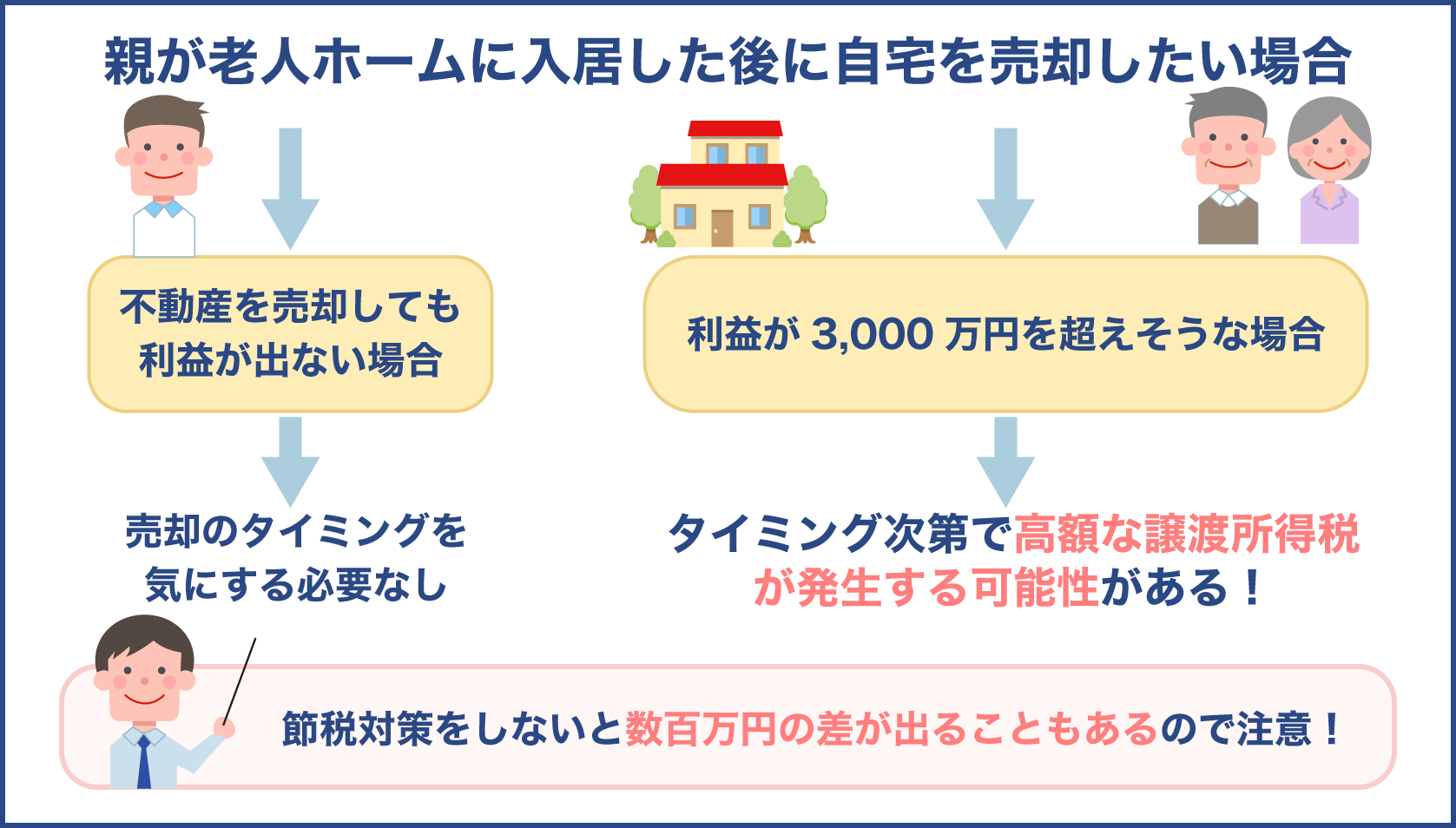

とは言え不動産を売却しても利益が出ない場合は譲渡所得税が発生しないため、特に売却までの期間を気にする必要はありません。

あくまでも利益が出る高条件の家を売却する場合のみ、3年以内という期間に注意しなければならないのです。

もし利益が3,000万円を超えそうな場合は、3年以上空き家の状態になる前に自宅を売却して節税対策をしましょう。

また土地に古い建物がある場合は想定よりも売却価格が安くなることも少なくありません。

親は自分が想定した金額で今後の予定を立てていることもあるため、想定よりも売却価格が下がる可能性もあるということを伝えておくと良いでしょう。

3,000万円の特別控除の特例については後の章で詳しく解説していきます。

親の家を相続後に売却するのも1つの方法

老人ホームに入居したとしても、いつかはまた自宅に戻りたいと考える親もいます。

その場合は売却せずにしばらく空き家にしておくという方法もあります。

戻る場所が残っていることで、元気な気持ちでいられる人もいるでしょう。

ただし空き家にしたままの状態でもし親が亡くなった場合は、誰が自宅を引き継ぐのかということを明確にしておかなければなりません。

また空き家にしている間も固定資産税は発生します。

さらに定期的に自宅の手入れをする必要があるということも把握しておかなければなりません。

もし親が亡くなり子供が家を相続した後に売却する場合は、相続登記の手続きをする必要があります。

子供だからと言って親が名義人となっている家を売却することはできないのです。

必ず名義人を親から自分に移してから売却の手続きをしなければなりません。

子供でも簡単に親の家を売却することはできない

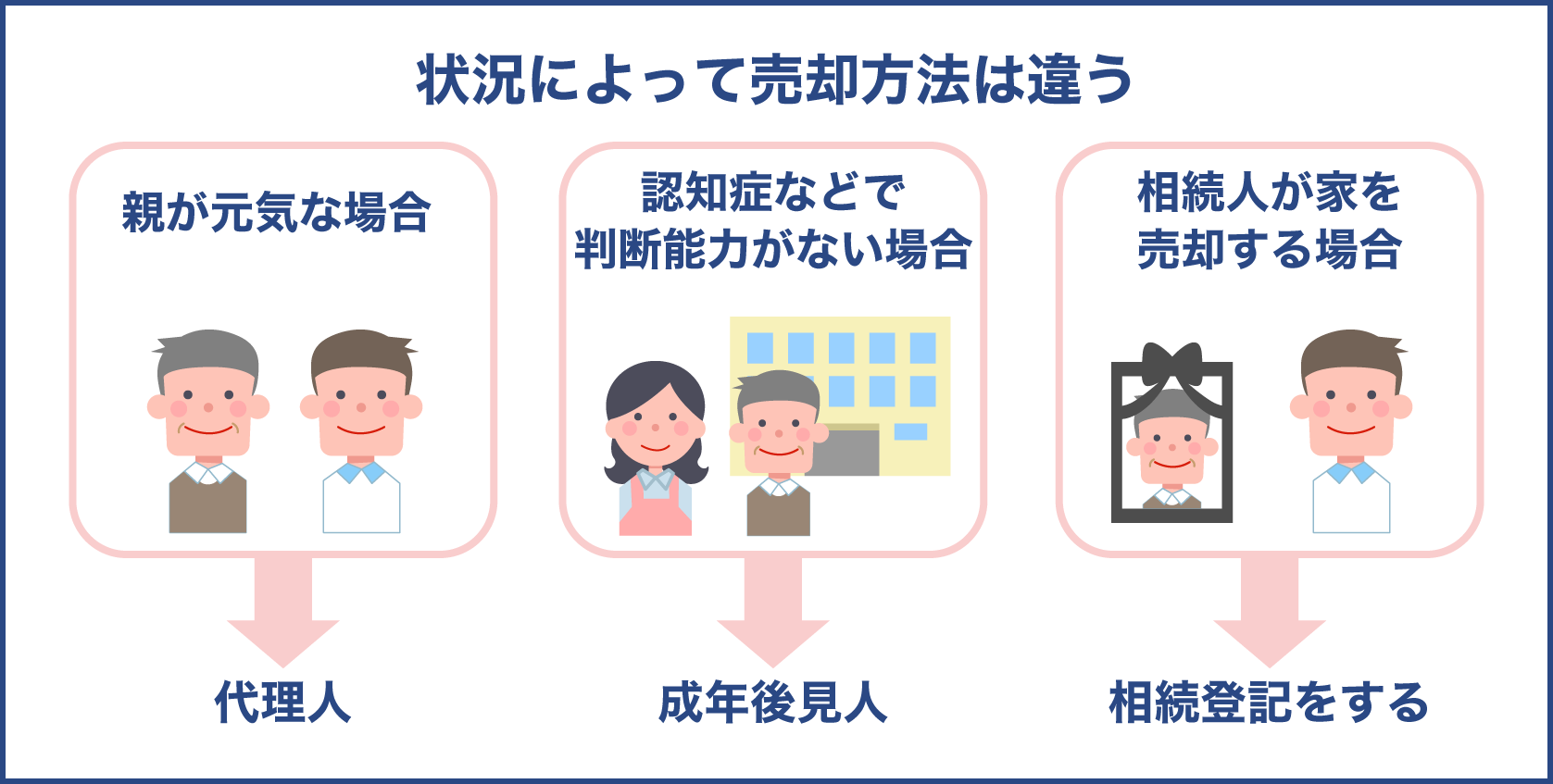

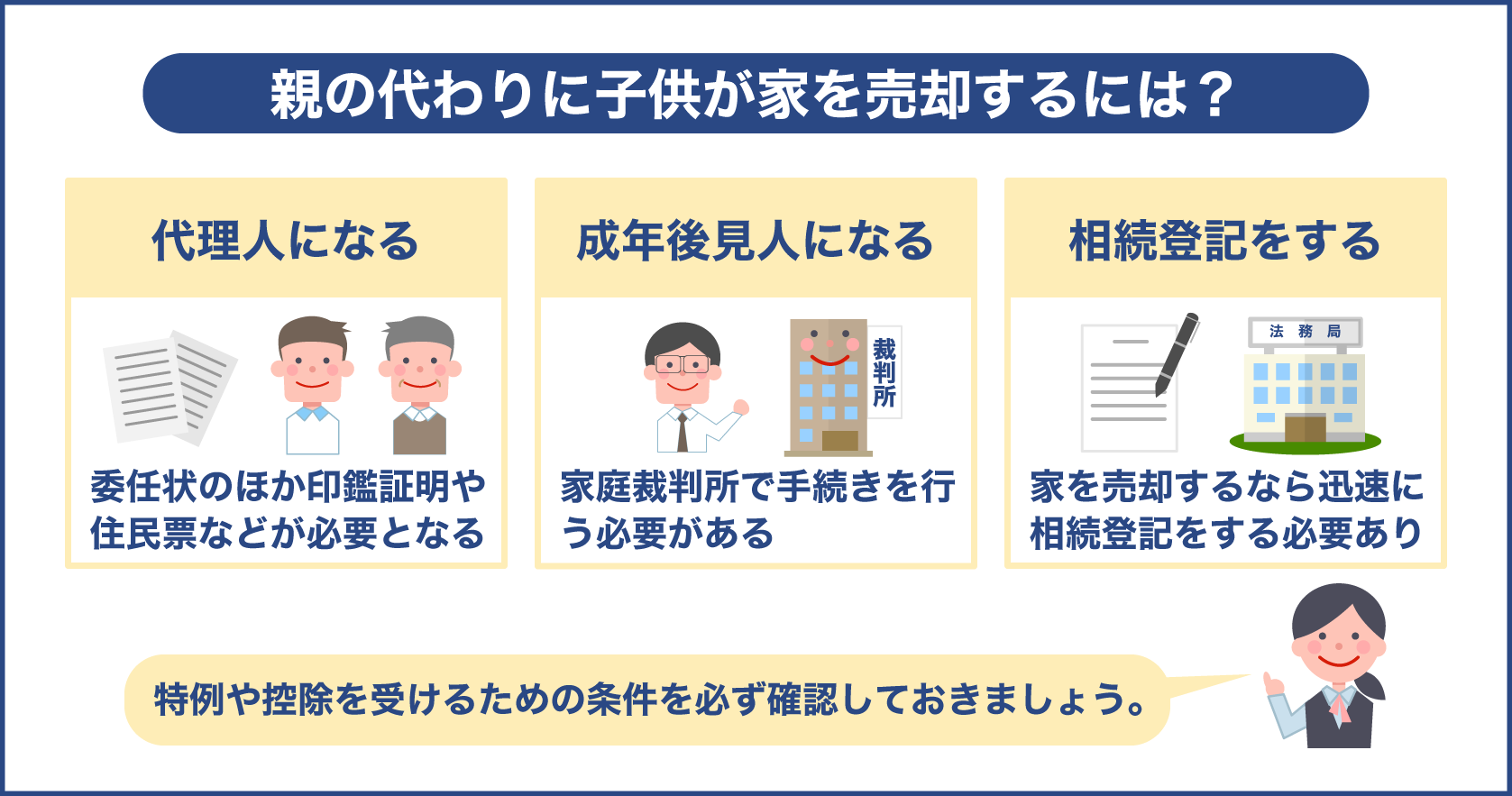

老人ホームに入居した親の家を売却する際は、子供が売却の手続きをすることになります。

しかしいくら親子とは言え、子供が勝手に家を売却することはできません。

家の所有者でなければ家を売却することはできないからです。

ただし次のいずれかの方法を選べば、親の代わりに子供が家を売却することができるようになります。

- 代理人になる

- 成年後見人になる

- 相続登記をする

親がまだ元気な場合は子供が親の代理人になって売却の手続きをしましょう。

代理人として認められるためには代理権委任状が必要です。

もし認知症などで親に判断能力がない場合は成年後見人になることを検討しましょう。

相続人が家を売却する場合は相続登記をしてから家を売却する必要があります。

親の代理人になるために必要なもの

代理人になるために必要な代理権委任状には決まったフォーマットがありませんが、次の項目については必ず記載しなければなりません。

- 親の名前・住所・生年月日・電話番号

- 代理人の名前・住所・生年月日・電話番号

- 委任の範囲

- 土地の表示項目

- 建物の表示項目

- 委任した日付など

代理権委任状は自分で自由に作成することもできますが、足りない項目があると売却手続きができなくなることもあります。

そのため弁護士事務所などが作成しているフォーマットを利用するのが望ましいです。

また上記の内容を記した代理権委任状の他に以下の書類も必要です。

- 親の印鑑証明書

- 実印

- 住民票

- 代理人の印鑑証明書

- 代理人の本人確認書類など

印鑑証明書や住民票は3カ月以内に発行されたものを持参する必要があります。

親の代わりに家を売却するためには家庭裁判所の許可が必要

親の判断能力が不十分な場合は、子供が成年後見人になれば親の代わりに家を売却することもできます。

ただし親の代わりに家を売却する場合は家庭裁判所の許可が必要です。

また成年後見人になる際も家庭裁判所で手続きを行わなければなりません。

手続きをする際は親の住所がある家庭裁判所に以下の書類を持参する必要があります。

- 親の戸籍謄本

- 親の住民票

- 自分の住民票

- 親の診断書

- 親の財産資料など

上記の書類などをもとに審査を行い、審査に通れば成年後見人として認められます。

ただし親の財産が多い場合は弁護士や司法書士が成年後見人になることもあるということを理解しておきましょう。

はじめから家庭裁判所で手続きをするのが不安な場合は、地域の包括支援センターや高齢者福祉課などに相談すると良いでしょう。

相続後に親の家を売却する場合は相続登記が必要

相続した家を売却しない場合は、急いで相続登記をしなくても大丈夫です。

ただし家を売却する場合は所有権を明確にしなければならないため、迅速に相続登記をする必要があります。

管轄の法務局に以下の書類を持参して、相続登記の申請書と一緒に提出しましょう。

- 親の戸籍謄本

- 相続人の戸籍謄本

- 相続人の印鑑証明書

- 相続人全員の住民票

- 遺産分割協議書

- 相続する家の固定資産税評価証明書など

相続登記の手続きをする際は登録免許税が発生します。

税額は不動産評価額の0.4%です。

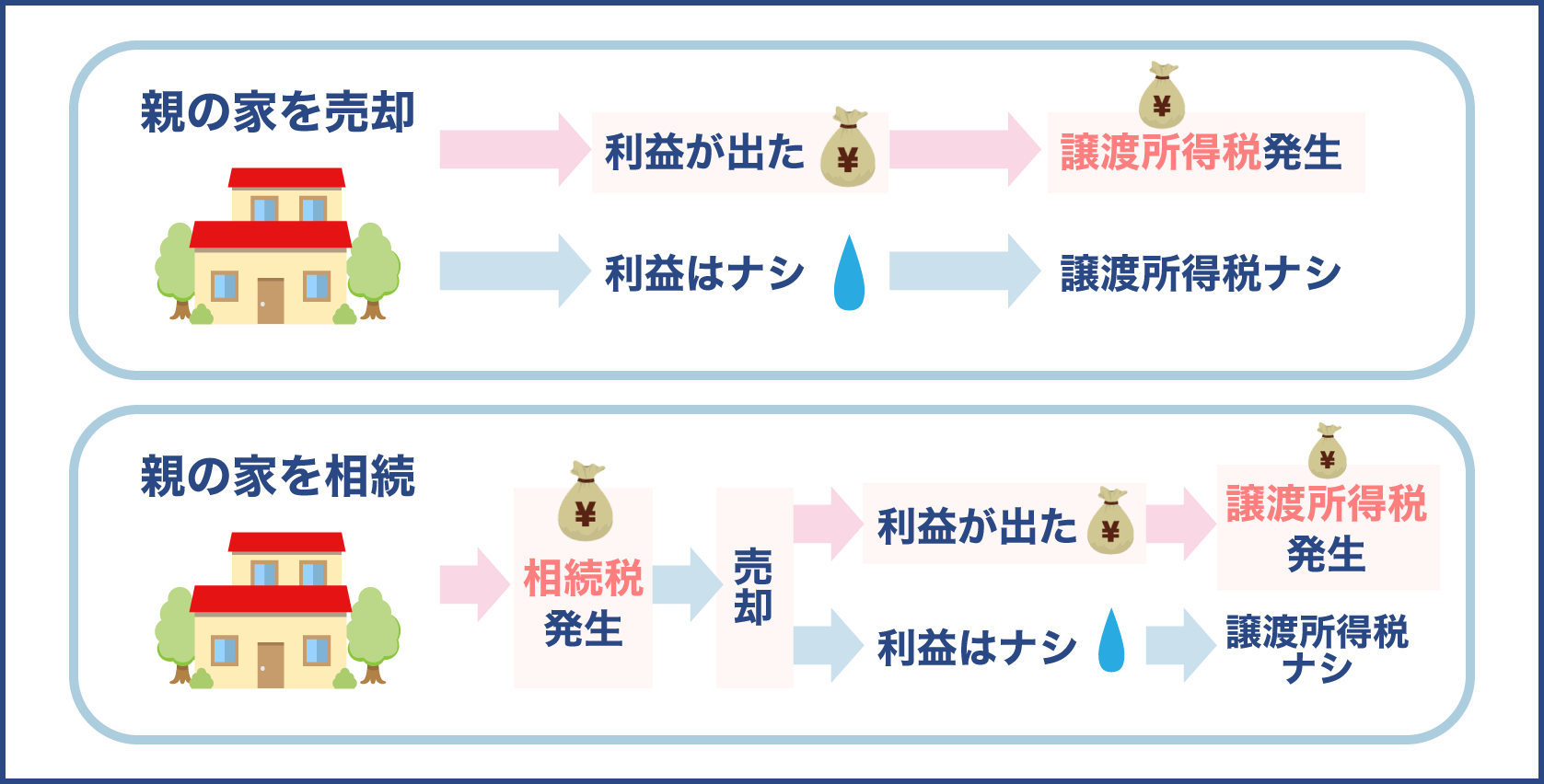

また相続した家を売却した場合に売却価格が一定の金額を超える場合は、相続税の他に譲渡所得税も発生します。

ただし条件によっては小規模宅地等の特例や相続空き家の3,000万円特別控除が利用できることもあるため、特例や控除を受けるための条件を確認しましょう。

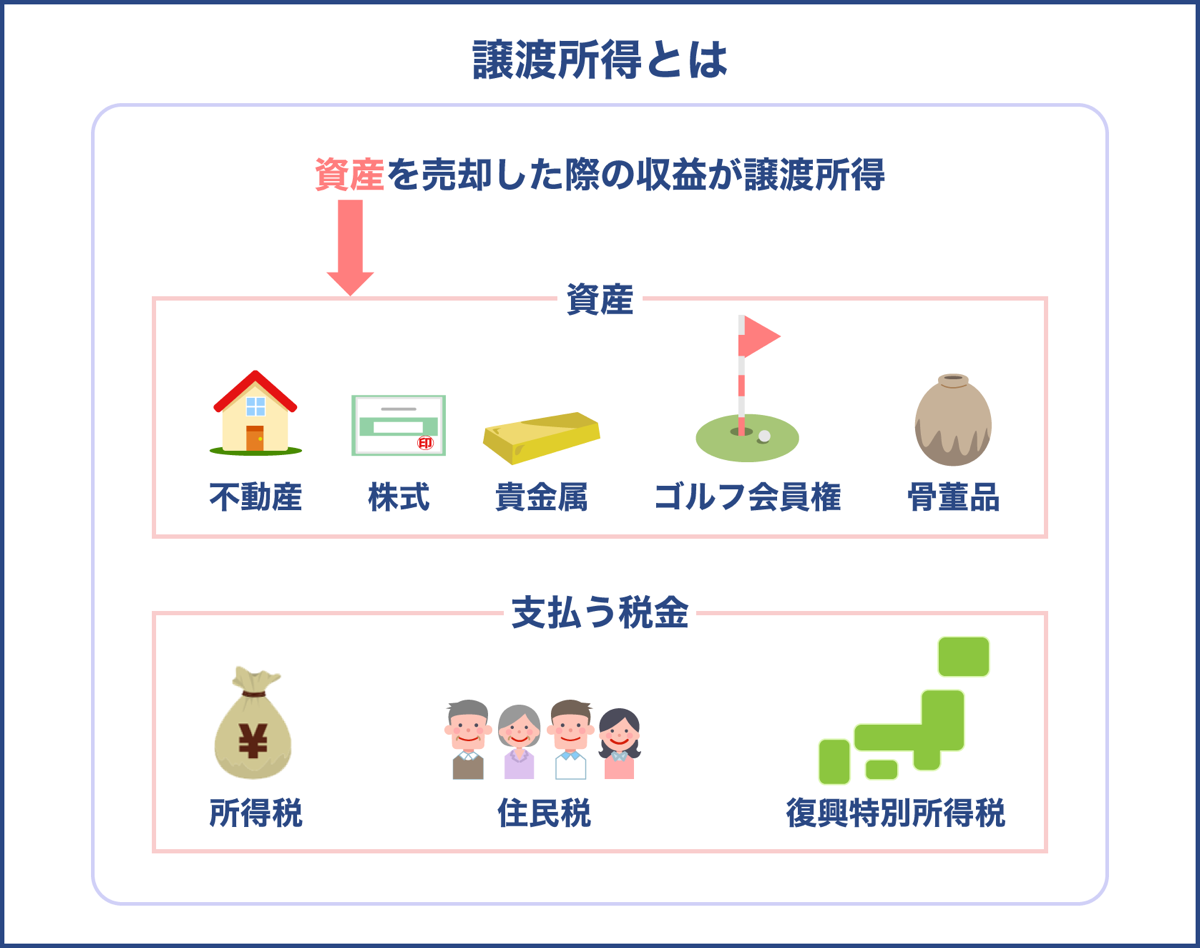

親の家を売却したときや相続したときに発生する税金

家を売却したときや相続したときは次の税金が発生します。

- 譲渡所得税

- 相続税

家を売却して利益を得た場合は譲渡所得税がかかります。

ただし利益が出ないのならば譲渡所得税は発生しません。

譲渡所得税の出し方は少し複雑ですが、売却相場価格と譲渡所得税を出すための算式がわかればおおよその税額を把握できます。

そのため算式に数字を当てはめて、おおよその税額を算出してみましょう。

また自宅を相続したときは相続税を支払わなければなりません。

自宅を相続した後に売却しなければ相続税の支払いだけで済みますが、相続後に自宅を売却して利益を得た場合は譲渡所得税も支払う必要があります。

自宅を売却して利益が出た場合は譲渡所得税を支払わなければならないんですね

ただし中古物件の場合は利益が出ないことも少なくありません。その場合は譲渡所得税が発生しないため事前に計算してみると良いですよ

もし相続してから売却して利益が出た場合は、相続税と譲渡所得税の両方を支払わなければならないんですね

家の売却して利益が出たら譲渡所得税が発生する

譲渡所得税は自宅を売却して利益が出た場合に納める税金です。

譲渡所得税を納める必要があるか否かは、以下の算式を使って計算すればわかります。

- 譲渡所得= 収入金額 -(取得費用+売却費用)- 特別控除額

上記の算式に数字を当てはめて譲渡所得がプラスになった場合は、譲渡所得税が発生します。

出典:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

算式にある項目で少しわかりにくいのが取得費用です。

取得費用は以下の算式に数字を当てはめて算出します。

- 建物の購入費用×0.9×償却率×経過年数

- 建物の購入費用-上記で算出した数字=取得費用

償却率と経過年数は建物の種類によって違うため注意が必要です。

売却費用に含まれるのは仲介手数料などの自宅を売却する際に支払った費用です。

まだ売却していない段階では正確な費用がわからないため、売却予想価格の6%の費用を算式に当てはめると良いでしょう。

譲渡所得税の計算方法

さらに長期譲渡所得と短期譲渡所得について把握する必要があります。

所有期間が5年を超える自宅は長期譲渡所得になり、所有期間が5年以下の自宅は短期譲渡所得になります。

長期譲渡所得と短期譲渡所得とでは税率が異なるため、以下で税率の違いを確認しましょう。

| 譲渡所得の種類 | 税率 |

|---|---|

| 長期譲渡所得 | 20.32% |

| 短期譲渡所得 | 39.63% |

税率がわかったら以下の算式に税率を当てはめて譲渡所得税を算出しましょう。

- 譲渡所得×譲渡所得の税率=譲渡所得税

先の項目で算出した譲渡所得に譲渡所得の税率をかければ、支払うべき譲渡所得税がわかります。

親の家を相続したら相続税がかかる

自宅を相続した場合は相続税がかかります。

相続税を把握するためには不動産の相続税評価額を出さなければならないため、面倒に感じることもあるでしょう。

しかし算式に当てはめれば簡単に不動産評価額を算出できます。

以下の算式を利用して計算してみましょう。

| 不動産の種類 | 計算方式 |

|---|---|

| 建物 | 固定資産税評価額×1 |

| 土地 | 土地面積×路線価 |

固定資産税評価額は納税通知書を見ればわかります。

もし見つからない場合は市役所などで固定資産税評価証明書を取り寄せましょう。

路線価は国税庁のサイトで確認できます。

全員に相続税がかかるのではない

相続税はお金持ちの人の財産を世の中の人に還元するために徴収される税金です。

そのため裕福な人でない人からは相続税を徴収しません。

相続税が発生するか否かは以下の算式で把握できます。

- 基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除額よりも不動産の相続税評価額が上回る場合は相続税が発生します。

例えば不動産の相続税評価額が2,400万円で法定相続人が2人だったとしましょう。

上記の算式に数字を当てはめると、基礎控除額は4,200万円になります。

今回の場合は4,200万円の基礎控除額よりも不動産の相続税評価額が下回るため、相続税は発生しないということがわかります。

もし相続税が発生する場合は、被相続人が亡くなってから10カ月以内に相続税を納めなければなりません。

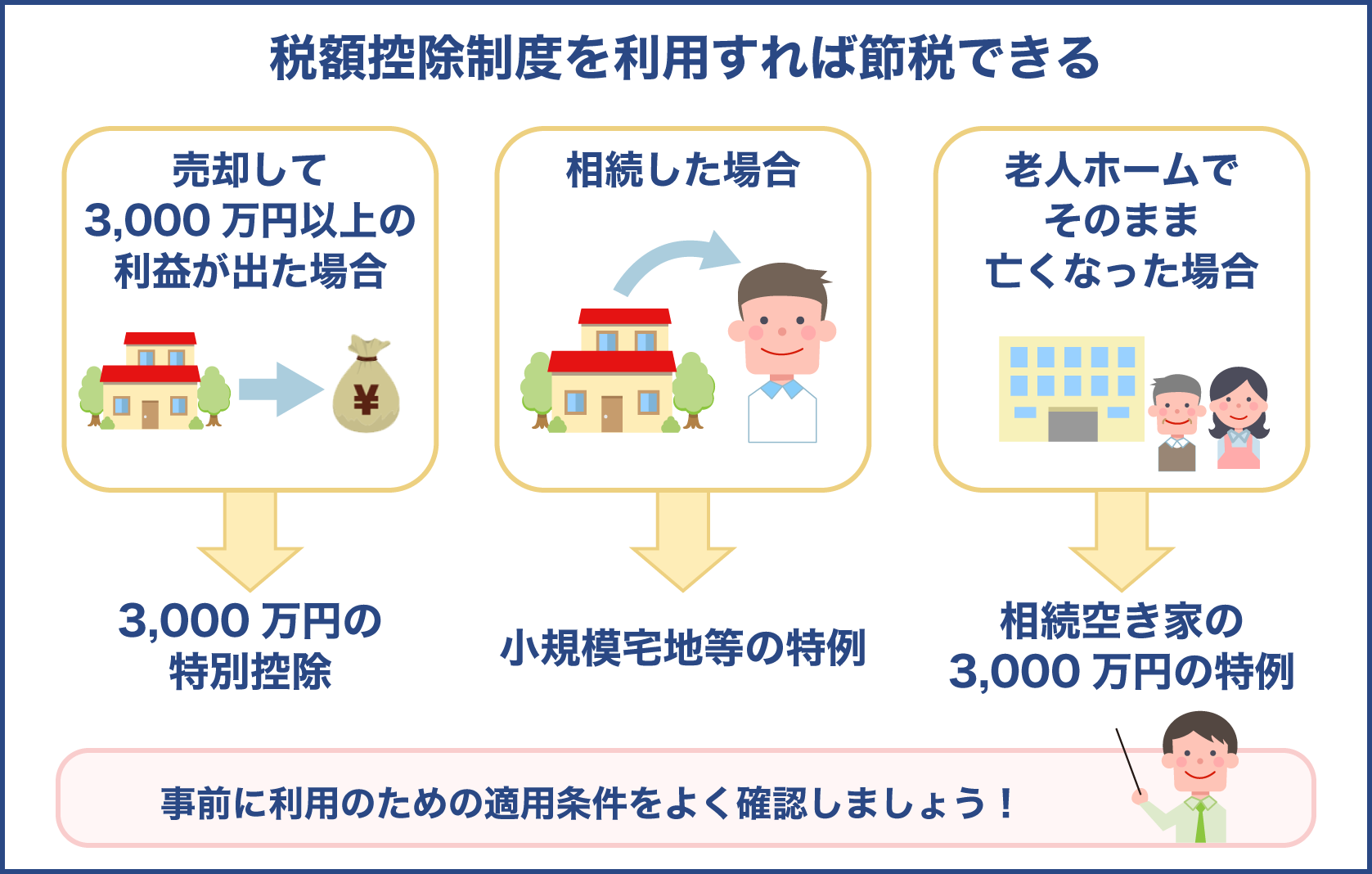

家の売却や相続費用の税金を税額控除制度を利用すれば節税できる

自宅の売却費用や相続の条件によっては高額な税金を納めなければならないこともありますが、以下のような税額を控除する制度もあります。

- 3,000万円の特別控除

- 相続空き家の3,000万円の特別控除

- 小規模宅地等の特例

自宅を売却して3,000万円以上の利益が出た場合は、3,000万円の特別控除を利用しましょう。

自宅を相続した場合は小規模宅地等の特例が利用できるか確認することが大切です。

また老人ホームに入ってそのまま亡くなった場合は、相続空き家の3,000万円の特例を利用できる可能性があります。

税額を控除する制度を利用しないと、売却価格によっては驚くほど高額な税金を納めなければならないケースもあります。

そのため節税対策につながる制度についてはしっかり確認することが大切です。

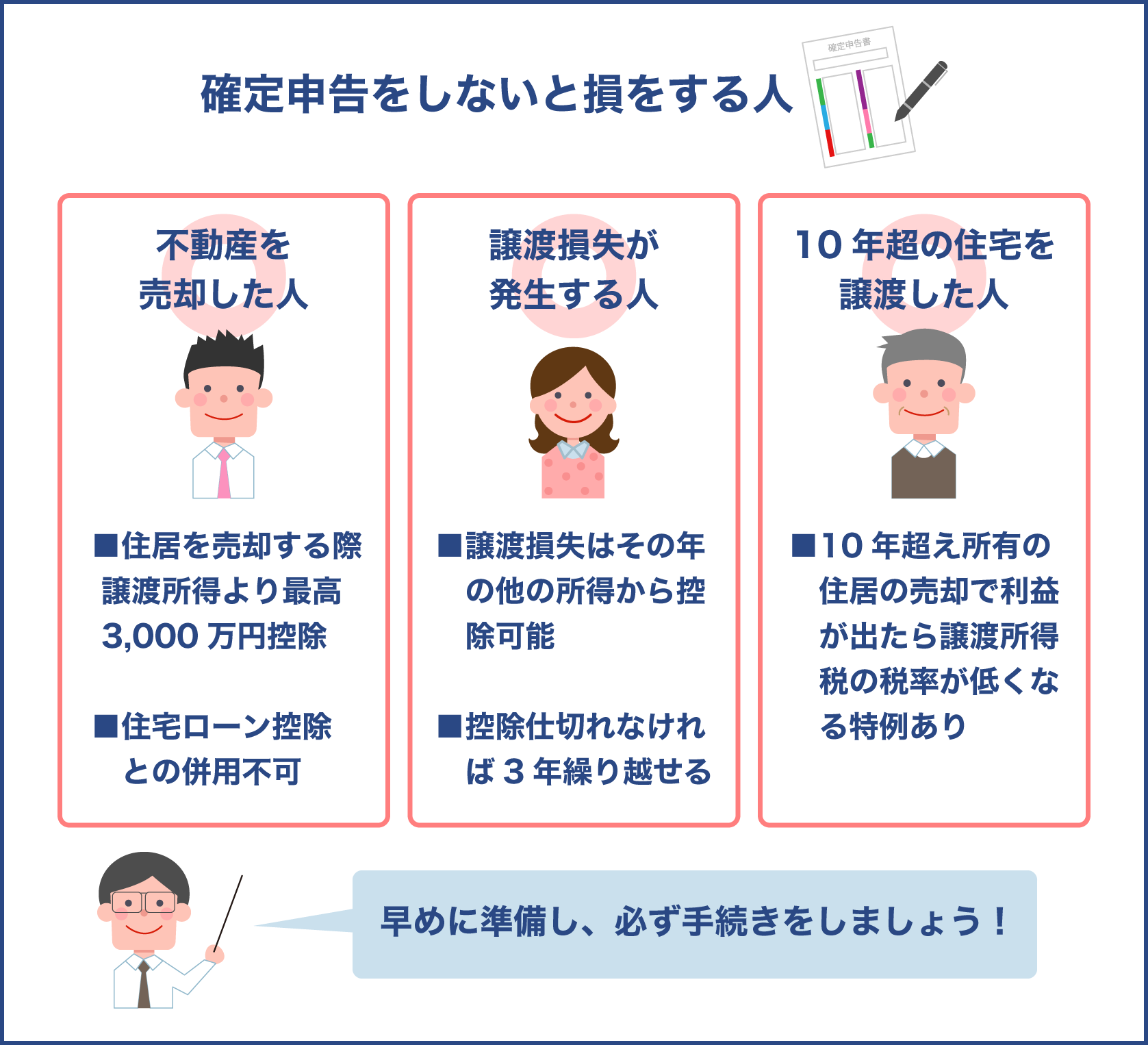

3,000万円の特別控除を利用するとどれくらい節税できる?

親が老人ホームに入ってから3年以内に家を売却し、3,000万円以上の利益が出た際に利用できるのが3,000万円の特別控除です。

3,000万円までの譲渡所得には課税しないという決まりになっています。

以下で3,000万円の特別控除を利用した場合と利用しない場合の譲渡所得税を比較してみましょう。

今回は譲渡所得が3,600万円、譲渡所得の種類が長期譲渡所得と仮定して譲渡所得税を算出します。

- 特別控除を利用した場合…600万円×20.315%=121万8,900円

- 特別控除を利用しない場合…3,600万円×20.315%=731万3,400円

特別控除を利用した場合としない場合では譲渡所得税が609万4,500円も違うことがわかります。

つまり今回のケースでは3,000万円の特別控除を利用すると、約609万円節約できるということです。

3,000万円の特別控除を利用するための条件

3,000万円の特別控除を利用するためには、以下のような様々な条件を満たす必要があります。

- 老人ホームに入居した日(空き家になった日)から3年後の12月31日までに売却した

- 居住用の物件である

- 自宅を売却した相手が直系血族でない

- 売却した前年もしくは前々年に他の特別控除を利用していない

特別控除を受けるための条件を満たしている場合は、確定申告の際に申請しましょう。

その際は以下の書類が必要です。

- 譲渡所得の内訳書

- 住民票

譲渡所得の内訳書は税務署が発行している内訳書をダウンロードすると良いでしょう。

相続した親の家を売却するなら相続空き家の3,000万円の特別控除をチェックしよう

老人ホームに入居していた親からもらった自宅を売却するときに利用できる特別控除もあります。

相続空き家の3,000万円の特別控除です。

控除の内容は先の項目で紹介した3,000万円の特別控除と同じです。

しかし利用するための条件は異なります。

以下で適用条件を確認しましょう。

- 被相続人(親)が相続開始直前まで老人ホームに入居していた

- 被相続人(親)が要介護者認定を受けていた

- 被相続人(親)が老人ホームに入ったときから相続開始直前まで自宅を他の人に貸していない

- 1981年の5月31日以前に建てられた自宅である

- 相続した日から3年後の12月31日までに売却したなど

建物を取り壊してから売却する場合も、土地を駐車場にするなどして他の人に貸していた場合は控除を受けられなくなるため注意が必要です。

3,000万円の特別控除と相続空き家の3,000万円の特別控除はよく似ていますが、利用する時期は異なるんですね

3,000万円の特別控除は生前売却をした際に利用できる控除、相続空き家の3,000万円の特別控除は相続売却をした際に利用できる控除と覚えておくと良いですよ

相続空き家の3,000万円の特別控除を利用する場合は、売却するまでの間第三者に自宅や土地を貸すと控除が受けられなくなるんですね

その条件を知らずに売却するまでの間賃貸として貸し出してしまうこともあるため、早めに適用条件を確認することが大切なんですよ

相続税を節税できる小規模宅地等の特例

小規模宅地等の特例は相続税の負担を軽減できる制度です。

被相続人、つまり今回の場合は親が居住用として使っていた土地の評価額を減額できます。

土地の評価額の減額割合は最大で80%のため、大きな節税対策になります。

ただし一定の条件を満たしている場合でなければ小規模宅地等の特例を利用できません。

以下に小規模宅地等の特例の適用条件をまとめました。

- 被相続人の配偶者

- 被相続人と同居していた親族が自宅を相続し、さらに相続税の申告期限がくるまで特定居住用宅地(被相続人の宅地)に居住している

上記の条件を見ると被相続人と同居していた親族のみが小規模宅地等の特例を利用できる内容になっていますが、被相続人と一緒に住んでいなかった場合でも以下の条件を満たせば小規模宅地等の特例を利用できます。

- 被相続人に配偶者がいない

- 被相続人と同居していた親族がいない(自分以外の親族)

- 相続する3年以内に住宅を購入していない(相続される側)など

これは家なき子特例と呼ばれる制度です。

自分以外に相続する親族がいない上に、相続を受ける側が賃貸住宅などで暮らしている場合にのみ適用されます。

また小規模宅地等の特例は被相続人の居住用の土地に対する評価額を減額できる制度ということから、居住用の宅地だったということを認めてもらわなければなりません。

長期間老人ホームに入っていた場合は居住用と認められるか心配になると思いますが、相続開始の直前まで要介護認定等を受けていて老人ホームに入居していた場合は、居住用の宅地と認めてもらえる可能性が高いです。

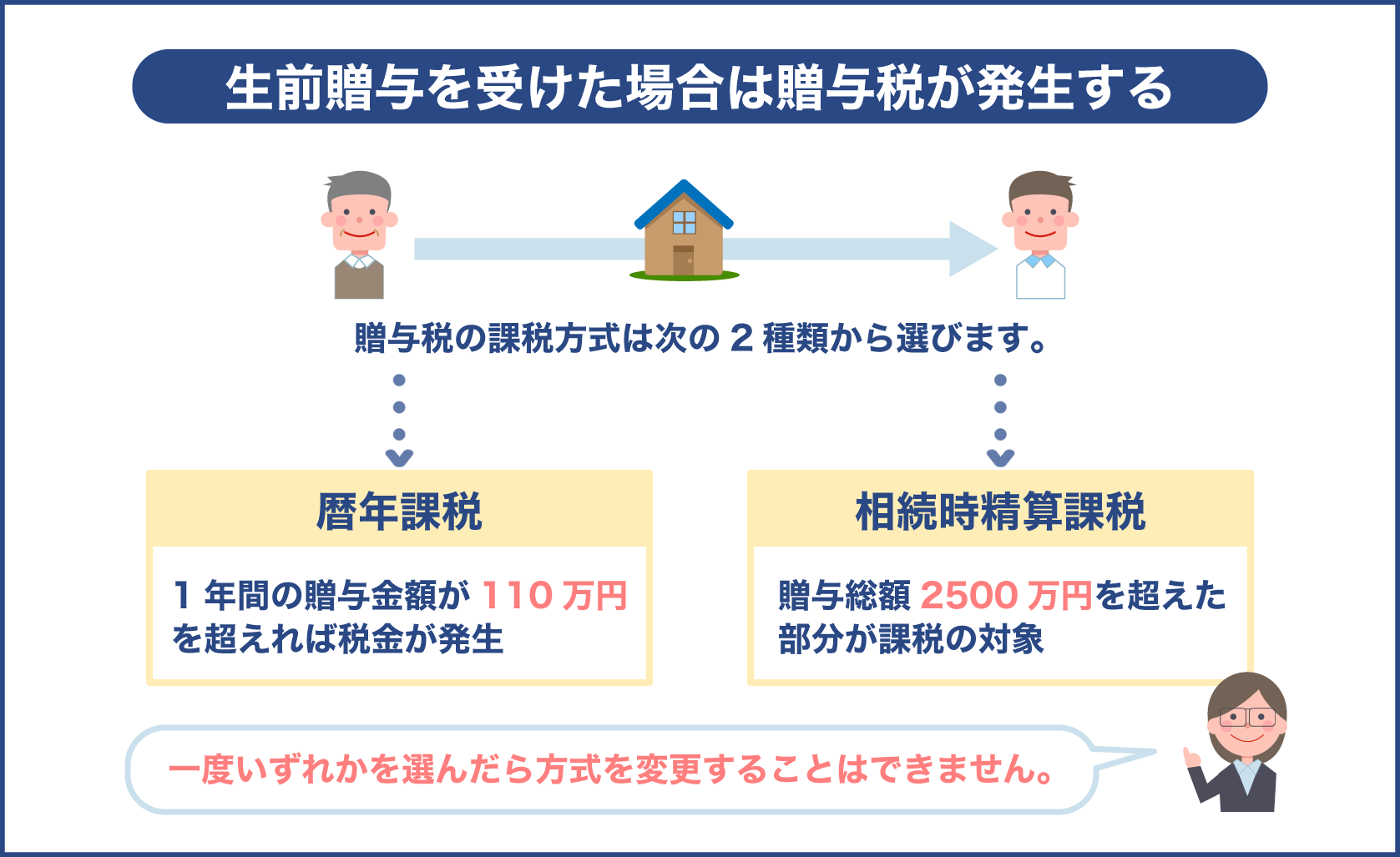

親の家を売却・相続以外にも生前贈与という方法もある

自宅を売却したり相続したりする以外に、生前贈与をするという方法もあります。

生前贈与をすれば譲渡所得税や相続税は発生しません。

そのため一見お得に感じる人もいるかもしれませんが、生前贈与を受けた場合は贈与税が発生します。

贈与税は贈与を受けた側が支払わなければならないため、どれくらいの贈与税が発生するのかを把握しておくことが大切です。

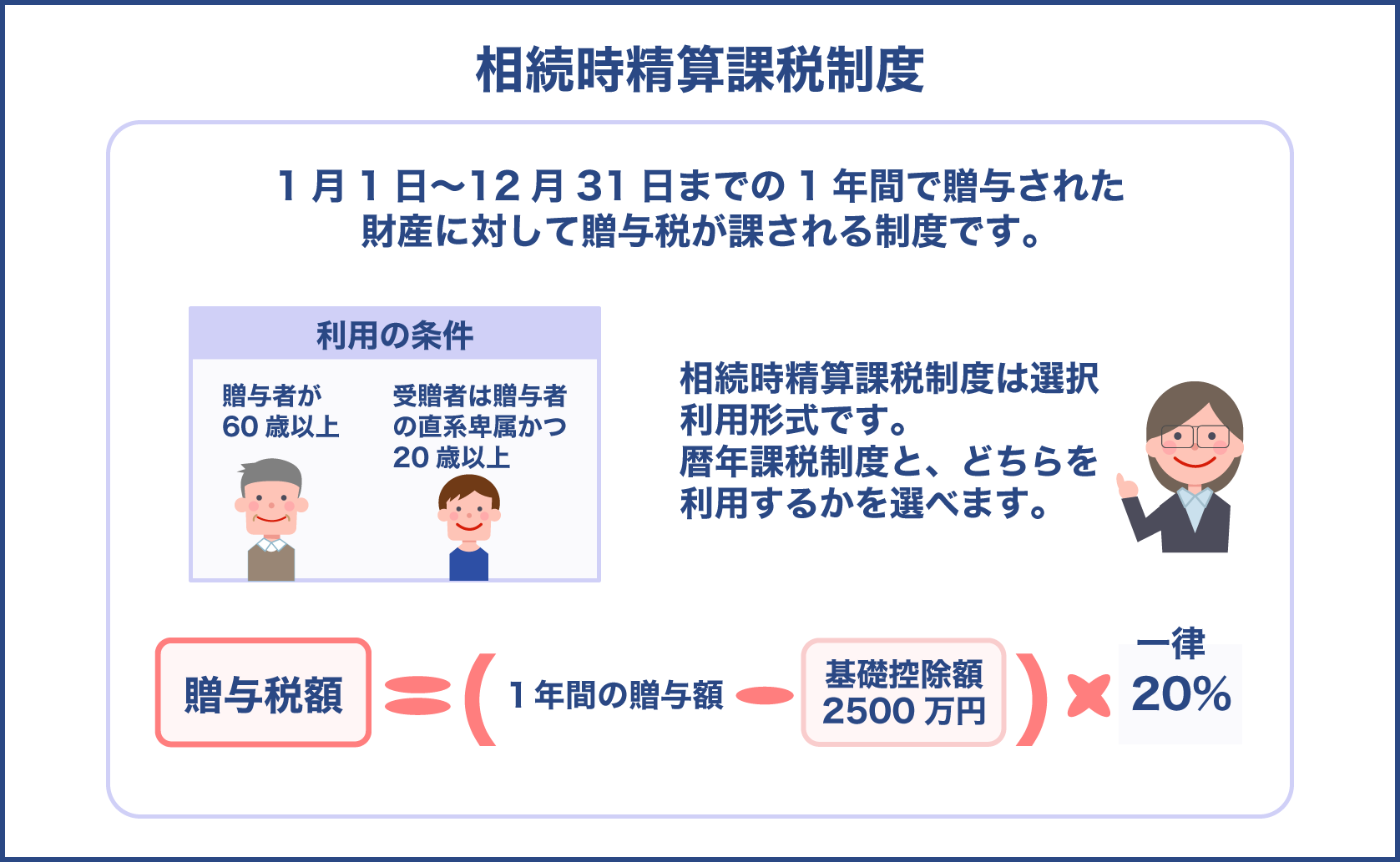

贈与税の課税方式は次の2種類あり、贈与を受けた側がどちらかの方式を選びます。

- 暦年課税

- 相続時精算課税

簡単に説明すると暦年課税とは1年間に贈与された金額が110万円を超えた場合に税金が発生するというものです。

相続時精算課税は贈与された総額が2,500万円を超えた場合、その超えた部分については課税の対象となります。

贈与税の課税方式の暦年課税とは?

まず贈与税について把握する必要があります。

もし20歳未満の子供に財産を贈与する場合は一般贈与財産に分類されます。

贈与税の税率と控除額は以下の通りです。

| 課税価 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 25万円 |

| 1,000万円以下 | 30% | 65万円 |

| 1,500万円以下 | 40% | 125万円 |

| 3,000万円以下 | 45% | 175万円 |

| 4,500万円以下 | 50% | 250万円 |

| 4,500万円超 | 55% | 400万円 |

贈与税を受ける側が20歳を超えている子供の場合は以下の税率になります。

| 課税価 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

税率と控除額がわかったら、以下の算式に数字を当てはめて贈与税額を算出してみましょう。

- 贈与税額=基礎控除後の課税価格×税率-控除額

基礎控除後の課税価格が500万円だったとしましょう。

上記の算式で計算した場合、20歳未満の子供の贈与税額は75万円です。

一方20歳を超える子供の贈与税額は70万円になります。

課税価格が100万円だった場合の贈与税額はどちらも10万円です。

ただし贈与税の申告をする際に暦年課税を選べば、110万円までの財産に対しては贈与税がかかりません。

暦年課税は不動産や預貯金などの様々な財産が課税の対象となるため、自宅を贈与される場合も暦年課税を選べます。

相続時精算課税は2500万円までの生前贈与は非課税になる

相続時精算課税は2,500万円までの生前贈与に関しては非課税にするという制度です。

つまり贈与を受ける自宅の評価額が2,500万円以内ならば、贈与を受けても贈与税は発生しないということです。

ただし相続時精算課税の制度を利用するためには以下の条件を満たしている必要があります。

- 贈与をする側が贈与をした年の1月1日の時点で60歳を超えている

- 贈与を受ける側が贈与を受けた年の1月1日の時点で20歳を超えている

- 贈与をする側と贈与を受ける側の関係性は親子もしくは祖父母と孫でなければならない

親が子供に生前贈与をすることはできますが、60歳以上の親が20歳以上の子供に贈与するケースでなければ相続時精算課税の制度は利用できないということです。

また相続時精算課税を選んだ場合、贈与額と相続額は合算されて相続税の対象となるということも把握しておく必要があります。

仮に贈与された財産が2,500万円で相続額が2,000万円だったとしましょう。

以下の算式で相続税の基礎控除額を算出し、もし基礎控除額よりも受け取った財産が多い場合は相続税が発生します。

- 基礎控除額=3,000万円+(600万円×法定相続人の数)

もし法定相続人が自分しかいない場合、上記の算式で計算すると相続税の基礎控除額は3,600万円になります。

今回のケースでは贈与額と相続額の合計が4,500万円で基礎控除額よりも多いため、相続税を支払わなければなりません。

節税効果が大きいのはどちらの方法か

暦年課税を選んだ場合、1年間に贈与される資産が110万円以内であれば贈与税は発生しません。

不動産も分割して贈与できるため、毎年110万円以内に収まるようにして贈与すれば贈与税を支払わずに済みます。

ただし財産を長年にわたって分割贈与すると、計画的に贈与しているとみなされる可能性があります。

その場合はまとめて贈与税を支払わなければならなくなってしまいます。

そのため自宅をもらう場合、暦年課税は向いていません。

一方相続時精算課税は2,500万円までの贈与財産については課税されないため、自宅の評価額が2,500万円を超えない場合はメリットを得られるでしょう。

ただし親が亡くなったときに相続予定の財産があり、贈与額と相続額の合計が2,500万円を超えそうな場合は相続税が発生するため注意が必要です。

なお1度相続時精算課税による贈与を選ぶと暦年贈与に変更することはできません。

暦年贈与を選んだ場合も同様です。

不動産を受け取る場合も暦年贈与を選べるんですね

ただし節税のために計画的に暦年贈与をされていることがわかると、一括で贈与税を支払わなければならない可能性があるんですよ

それならば自宅をもらう場合は相続時精算課税が良いんですね

贈与額と相続額を合わせた金額が2,500万円以内に収まる場合は、相続時精算課税を選ぶのが望ましいですね

まとめ

自宅を売却した際に3,000万円以上の利益が出そうな場合は、譲渡所得税が発生するということを覚えておく必要があります。

その場合は売却するタイミングを見誤らないようにしなければなりません。

親が老人ホームに入居してから3年以内に売却するようにしましょう。

そうすれば3,000万円の特別控除が利用できるため、3,000万円までの売却代金については課税の対象外になります。

もし自宅を売却しないのならば、相続か贈与のどちらかを選ぶことになるでしょう。

相続を受ける際は相続税が、贈与を受ける際は贈与税が発生します。

そのため相続や贈与を受ける際も、利用できる税金控除を確認することが重要です。

相続の場合は小規模宅地等の特例を利用すれば相続税を節約できます。

相続してから売却する場合は、空き家の3,000万円の特別控除を利用して節税すると良いでしょう。

贈与を選ぶ場合は暦年課税による贈与か相続時精算課税による贈与を選べます。

財産の総額を確認した上で、どちらの方法が良いか判断しましょう。

とは言え優先されるのは親の考えであることを忘れないようにしなければなりません。

そのため子供側はあくまでも複数の選択肢の特徴を親に説明し、納得できる決断ができるように導いてあげましょう。