不動産を売るとどれだけ税金がかかるのか、これからマイホームの売却を考えている売主にとっては大変気になる情報ですね。

不動産物件を売って利益(売却益)があると、その金額に応じて譲渡所得税(所得税)と住民税がかかります。

これらの税金については確定申告にて申告する義務があり、それを怠ると場合によってはペナルティーが課されます。

しかしその一方で、実は税金を抑えるためのとっておきの裏技もあります。

不動産売却で発生する税金の基礎知識と計算方法、そして節税方法について気になる情報を解説します。

マイホームを売る前に知識を仕入れ、賢い売却を目指しましょう。

目次

不動産を売ったらどんな税金を払うのか?

不動産を売却したら売れた分の金額が入ってくるだけでなく、そのために必要な出費もあります。

その代表的なものが仲介手数料と税金、特に税金は国のお金でもあるので必ず支払わなければなりません。

では税金はどのようにして発生するのでしょうか。

家を売ってかかる税金には、どんな種類があるのですか?

不動産売却でかかる税金は所得税と住民税、その他細かい種類のものがあります、1つずつ解説しましょう。

売却で生じる税金の種類

マイホームを売ると支払う税金は以下の4種類です。

譲渡所得税(所得税)

不動産を売却して利益(譲渡益)が出ると、給与や事業など働いて得られる収入の他に所得を得たことになり、それに準じた所得税が課せられます。

これを譲渡所得税といいます。

譲渡所得は税法上では一時所得の扱いになり、身近な例では懸賞金や生命保険の満期金と同じです。

勤労所得とは別に自ら確定申告をすることによる手続きが必要で、このような課税方法を分離課税と呼びます。

譲渡所得税は以下の計算式にて算出されます。

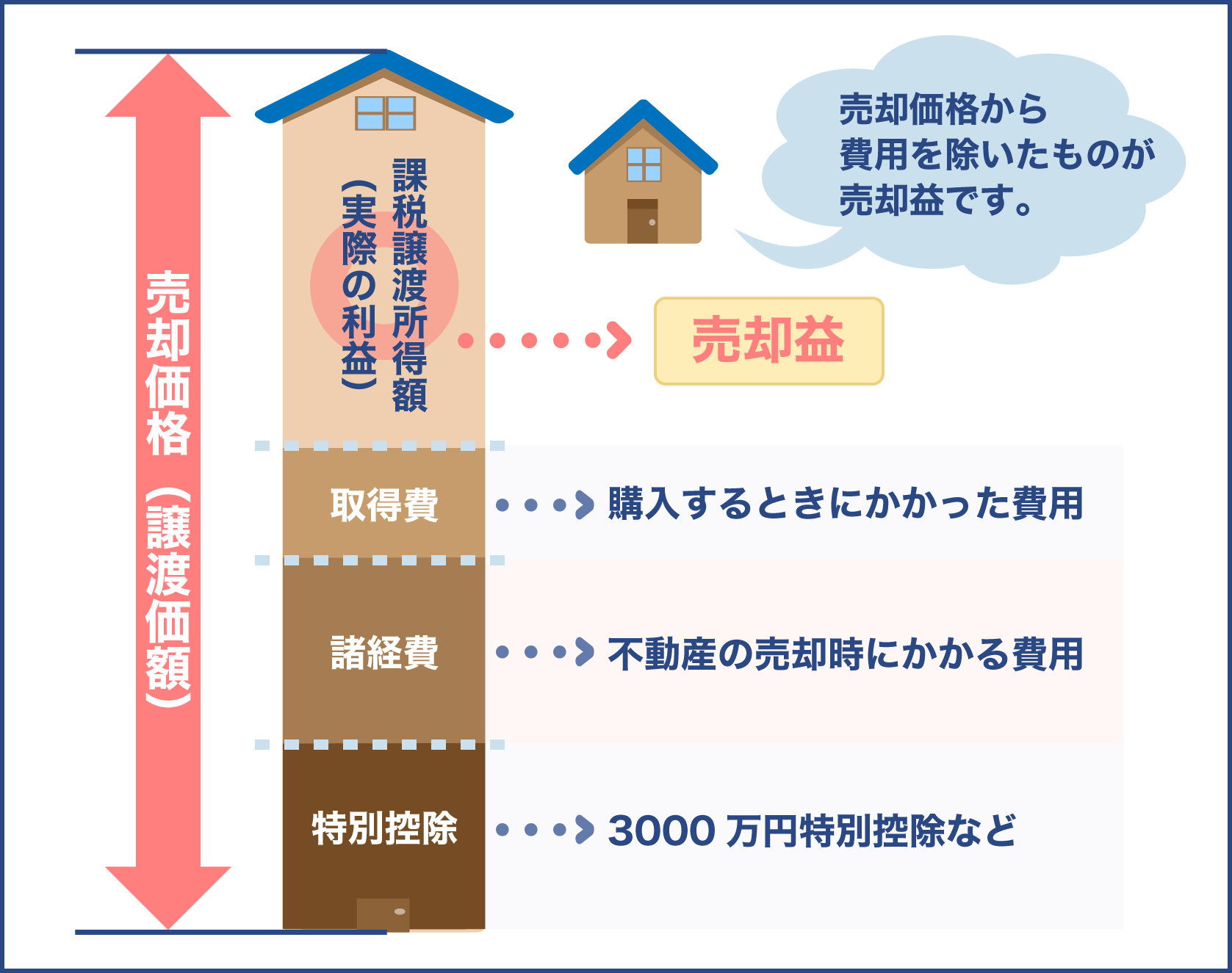

①譲渡所得=譲渡収入-(取得費+譲渡費用)

②税額=譲渡所得×税率

なお、譲渡所得は売却金額と混同されますが、同じではありません。

売った金額から2種類の費用(物件を購入した時の費用総額、売却の際に支払った費用総額)を引いた金額、つまり利益と考えると分かりやすいでしょう。

住民税

不動産売却の税金は所得税の他に住民税もあります。

譲渡所得税の確定申告を行うと自動的に加算されるため、住民税単体での申請は必要ありません。

支払いのタイミングは確定申告が終わった後に納付書が郵送され、指定の金融機関で支払いますが、納付方法のうち特別徴収を選べば給与天引きにすることもできます。

納付期間は6月、8月、10月、翌1月の4期に分けて分納、または一括で全納のどちらでも可能です。

税額の計算方法は、以下の計算式です。

譲渡所得×税率

所得税とは別の税率が適用されますが、算出自体は一緒に行われます。

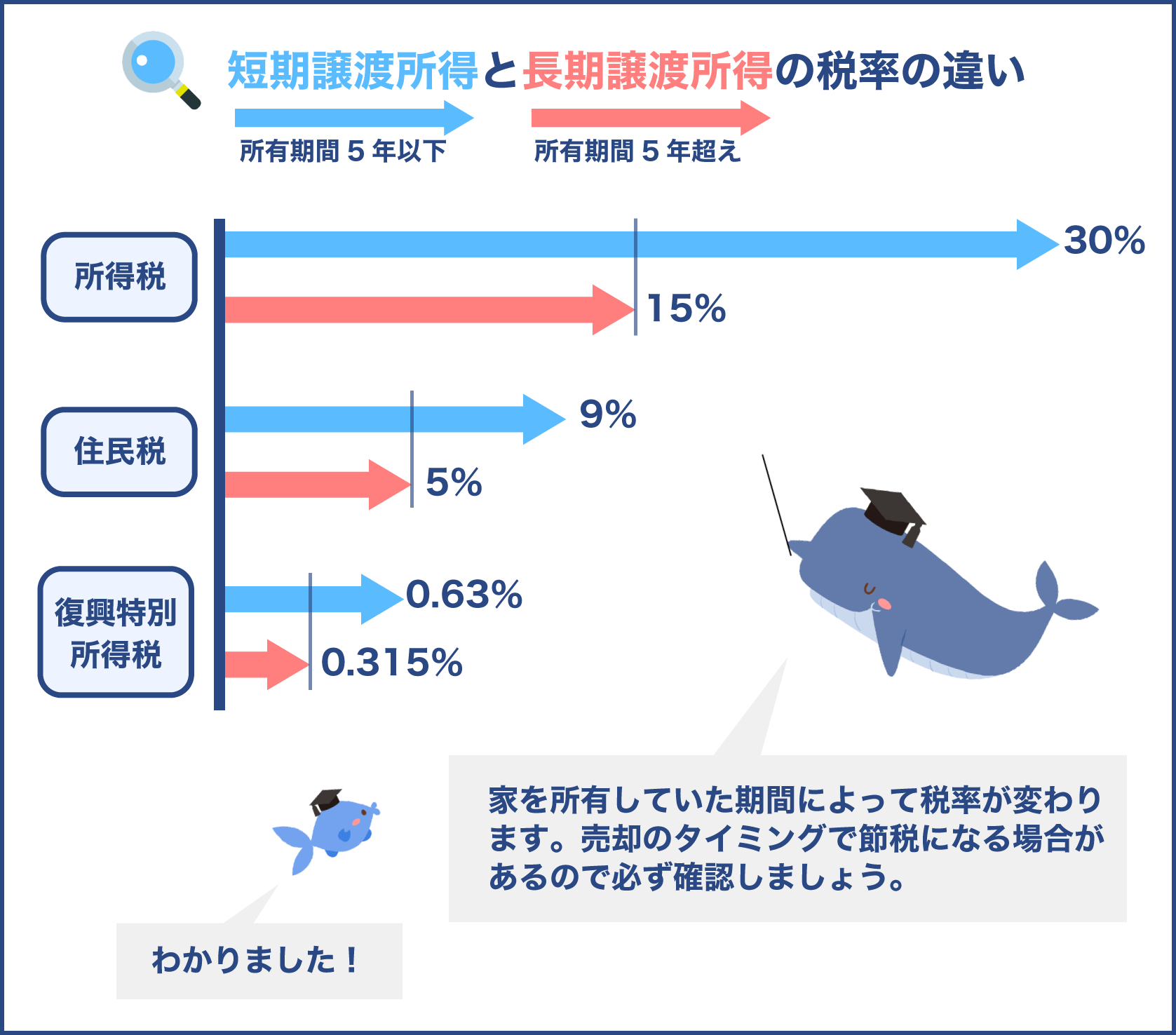

ワンポイント!税率は所有期間によって異なる

所得税、住民税ともに、物件を所有していた期間によってことなります。

その分岐点は5年、以下の表の通りの税率で計算されます。

| 短期譲渡所得(5年以内) | 長期譲渡所得(5年を超える) | |

|---|---|---|

| 所得税率 | 30.63% | 15.315% |

| 住民税率 | 9% | 5% |

なお基準日は売却した当日ではなく、売却をした年の1月1日となるので注意しましょう。

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

復興特別所得税

復興特別所得税とは東日本大震災の復興のために創設された税金の一つで、他の税金と同様、全ての国民に課せられています。

税率は一律2.1%、計算式は以下の通りです。

譲渡所得×2.1%

徴収方法は給与天引きまたは事業者の確定申告時、納付期間は2013年から2037年までの25年間と決まっています。

その他の費用

不動産売却で発生する、その他の公的な費用には、主に以下の3つがあります。

確定申告の必要は特にありませんがこれらの額も立派な税金です。

金額とも併せて紹介しましょう。

印紙税

売買契約書作成時に必要、売却額に応じて1,000円~6万円。

不動産売却の現実的金額においては、5,000万円以下で1万円、5,000万円超~1億円以下で3万円です。

登録免許税

購入時の抵当権(住宅ローン担保)が譲渡によって消失することを登記するための費用(いわゆる抵当権抹消登記)

土地1筆に対して1,000円です(司法書士に依頼する場合は別途報酬が必要)。

その他、必要に応じて各種書類発行費用

確かに、家を売ると一時的にですがお金が入ってきますね。

そうです、しかし働いて得た収入ではないので別途申告しなければなりません。次の項目では、申告の方法についても勉強してみましょう。

確定申告の手順

譲渡所得税は給与所得で行う年末調整で申請することはできません。

そのため別途自分で手続きすることになるので注意しましょう。

また申請に対して必要書類もあり、早めに準備できるものがあれば取得しておくと安心です。

申請の方法

譲渡所得税は家を売却した年の翌年に行われる確定申告にて申請します。

期間は例年2月15日から3月15日までの間に、所定の用紙に記入し書類を添付します。

提出先は現住所を管轄する税務署の窓口、または国税庁の専用サイトe-taxにてオンライン申請も可能です。

税務署では申告期間の1か月前くらいに相談窓口を設けますが、この時期の税務署は例年大変混雑します。

また会社員の中には平日に時間を確保するのが難しい人も少なくありません。

そんな時に便利なのがe-tax、窓口のように開庁時間が決まっているわけでないので24時間いつでも書類を作成、提出することが可能です。

若い人を中心に、確定申告をオンラインで行う人は増えています。

必要書類

確定申告に必要な書類は、税務署所定のものの他自分で用意するものもあります。

自分で用意する書類については種類が多いため、領収書類はできるだけ多くまとめて保管しておくこと、また購入時に渡された書類もあると便利なので、早めに見つけておくことがすすめられます。

| 書類名 | 詳細 | 入手先など |

|---|---|---|

| 確定申告書B様式 | 税務署所定の用紙、譲渡益がある場合に必要 | 国税庁のサイトからダウンロード可能 |

| 確定申告書第三表 | 国税庁のサイトからダウンロード可能 | |

| 譲渡所得の内訳書 | 国税庁のサイトからダウンロード可能 | |

| 売却時の売買契約書 | 不動産会社より発行、コピー可 | |

| 仲介手数料の領収書 | 不動産会社より発行、コピー可 | |

| 売却不動産の登記簿謄本 | 全部事項証明書 | 法務局より入手 |

| 売却不動産の購入時の売買契約書 | 売った家を買った当時の売買契約書 | 購入した不動産会社より発行、コピー可 |

| 固定資産税清算書 | 購入時に支払った固定資産税の領収書など | 購入した不動産会社より発行、コピー可 |

| その他、ハウスクリーニングや測量図入手など、売却に際して発生した費用の領収書など | ||

| マイナンバーカード | e-tax利用の場合 |

確定申告のポイントは、書類集めをなるべく集める、そして早めに準備すること、ですね。

そうですね、特に購入時の書類についてはそれっきりになっているのがほとんどだから、売却を考えた時にでも探しておくと後が楽ですよ。

それに、e-taxは平日働いている会社員には絶対便利ですよね。

この時期の窓口の込み方といったら、一時間以上待つことも珍しくありません。それにe-taxには還付金があった場合に通常より最大3週間程度早く振り込まれるなど、他にもメリットもあるのでぜひ利用したいですね。

もし申告しないとどうなる?

譲渡所得の確定申告は書類を集めたり計算したりなど手間がかかります。

しかし申請しないでいると大変なことになります。

一体どんなことになるのか、また売却によって損失が出た場合についても解説しましょう。

一定のペナルティーが科せられることも

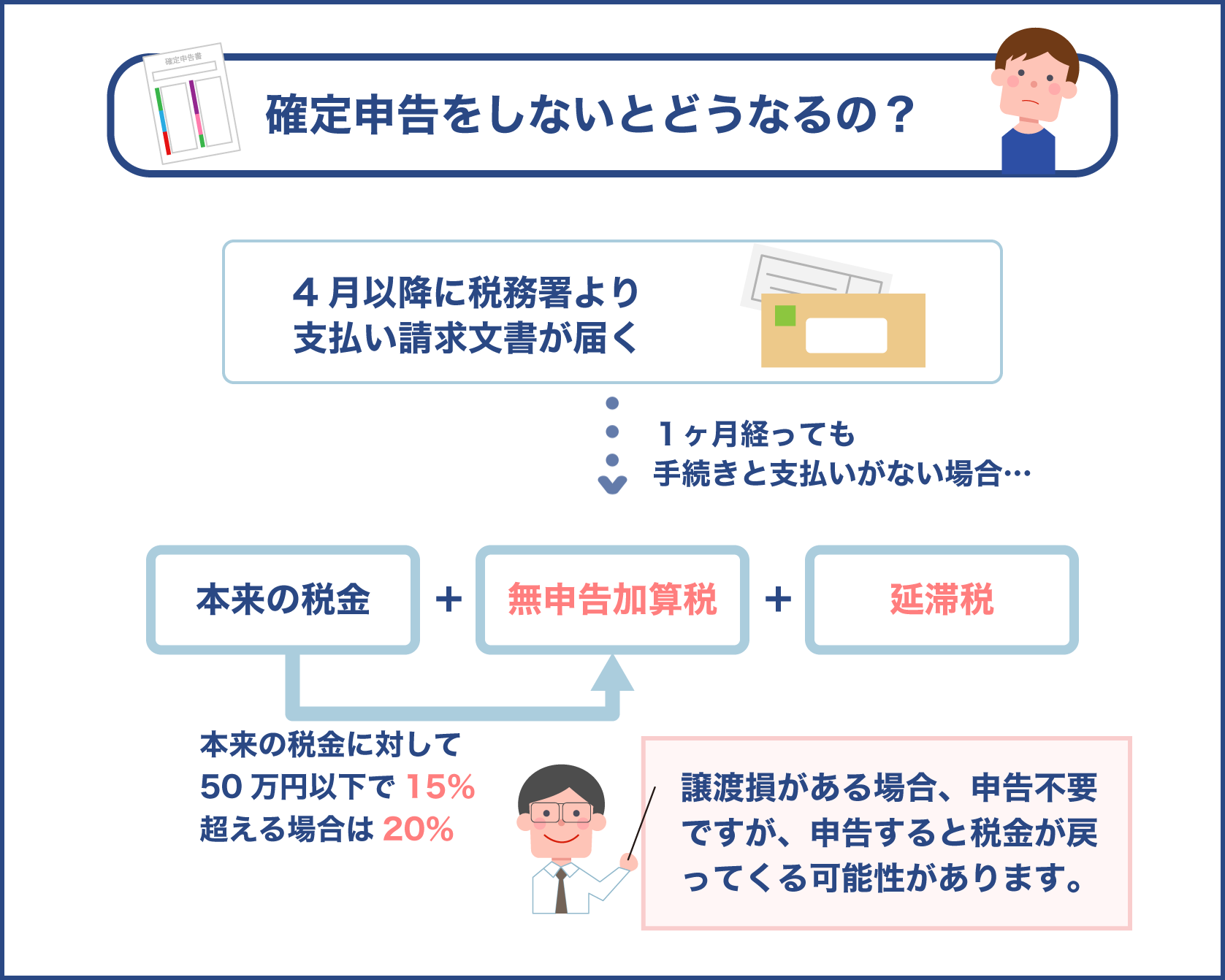

不動産売却を行った時にもし確定申告をしなかったらバレるのでしょうか。

実は、確定申告を行わないと税務署に発覚してしまうと言います。

不動産は売却をすると所有権が買主へと移りますが、この時に法務局に登記手続きを行っています。

税務署も法務局も国が管轄しているため、登記によって売却の記録が残っているのでその情報が共有されています。

そのため確定申告をしなかった場合、4月以降に税務署より支払いの請求文書、いわゆるお尋ね文書が送られてきます。

文書送付から1か月を過ぎてもなお支払いがない場合は、無申告加算税といって別途追徴課税されます。

その金額は納税金額に対して、50万円以下で15%、超える場合は20%という税率、さらに所定の延滞税も追加で支払わなければならなくなります。

譲渡損がある場合の申告は?

不動産を売ったからと言って、必ず譲渡益があるとは限りません。

そのよく聞く話が、今より土地の値段が高かった時に高級マンションや戸建て住宅を購入したものの、売却によって得られた金額よりも当時の購入額の方が上回ってしまったという事例です。

この場合は譲渡損となるので確定申告の義務はなく、申請しなくてももちろんペナルティーは課されません。

しかしもし損失が出た場合は逆に税金が戻ってくる可能性も少なくないので、面倒でも申告することがすすめられます。

また譲渡損が出た時に節税効果のある特例もありますが、この手続きも売却と同時に自動発生するわけでなく、自分で申告しない限り適用にならないので注意しましょう。

税金を払わないとバレる仕組みになっているのですね。

それだけでなく、最悪の場合はいわゆる脱税ということで刑罰の対象にもなってしまいます。

それは大変。でも売却で損した時も申告した方がいいのですね。

もし損をした場合に確定申告すると、平均で数十万程度の還付は期待できると言います。金額としては大きいので、手続きするに越したことはありませんね。

税金を抑えるための特例とは?

不動産を売却するとき、それぞれの家庭で目的があります。

その中で今最も多いものが以下の4つです。

- 住み替え(転勤、ライフスタイルの変化など)

- 買い時だから(主に投資目的)

- お金が必要になったから

- 相続、離婚での財産分与など

長引く不況でバブル期の頃のように活況とは言えないまでも、いまだに積極的に不動産売買が行われているのも事実です。

しかしいずれの場合でも共通している売主の思いとは、出費をできるだけ少なくしたいこと、そのためにも節税対策は欠かせません。

税金を安くする方法なんてあるのですか?

実は不動産売却には税金を軽減させるために使える特例が5種類あります。

5種類もですか?

その特例は譲渡損が出た場合はもちろん、譲渡益が出た場合にも適用できるものがありますよ。

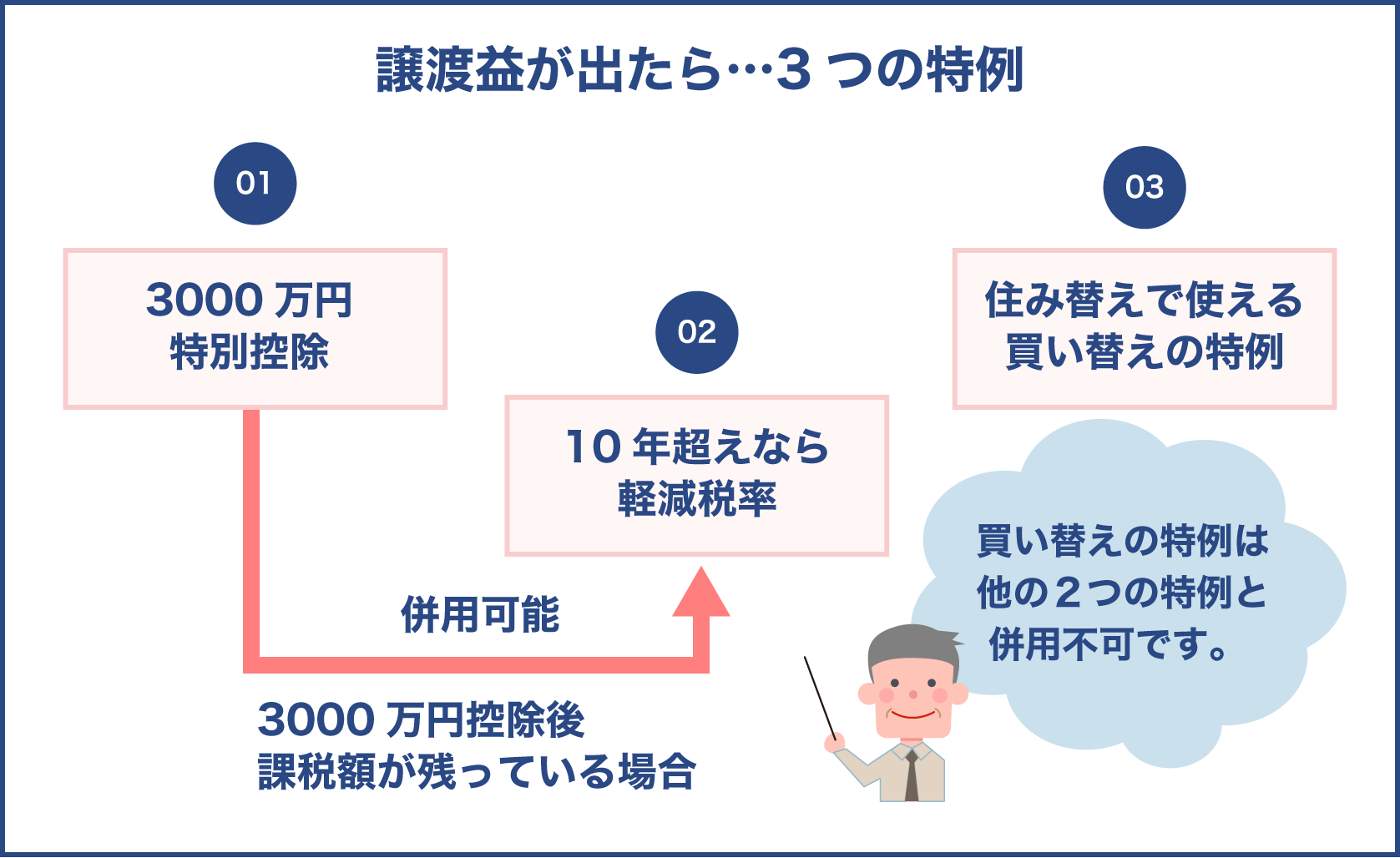

譲渡益が出た時に使える3つの特例

売却して収入が支出を上回った場合は原則として税金の課税対象になります。

しかし、以下に紹介する3つの特例を使えば、事実上税金が限りなくゼロに近くなるケースもよく出てきます。

今売ろうとしている物件がそれに当てはまるか、改めて確認してみましょう。

1.3000万円特別控除

税法では、居住用の不動産物件(いわゆるマイホーム)を売却した場合に、譲渡所得から最大で3000万円までを控除できる特例があります。

不動産売却の節税対策としては最も影響が大きく、また基本のきとなるのでぜひ知っておくべき知識です。

課税所得が3000万円以上になった場合、基本の計算式からさらに3000万円を控除でき、それが最終的な課税対象額になります。

この特例は長期譲渡所得、短期譲渡所得どちらでに使用可能です。

なお課税所得が3000万円に満たない場合は、その同額が控除金額になります。

一般物件の売却の半数以上はこの特例を使うことで、事実上譲渡所得税がゼロに近くなります。

2.10年超えの物件で使える軽減税率

3000万円控除を使ってもなお課税額が残っていて、かつ所有期間が10年を超えた物件については軽減税率の特例があります。

計算方法は以下の手順で行われます。

- 基本の計算式から3000万円を控除

- その金額が6000万円以下の部分の税率が所得税10%、住民税4%となる

- 6000万円を超えた差分については所得税15%、住民税5%にて計算される

- 6000万円までの場合は②が、超える場合は②と③の合計が譲渡所得税の総額となる

通常の所得税率は5年を超えるもの(長期譲渡所得)で所得税が15%、住民税が5%ですが、この方法で行うと事実上それよりも税率は低くなります。

なお所有期間の基準日は売却した年の1月1日であること、売買契約締結日や引き渡し日ではないので注意しましょう。

3.買い替えの特例

上記で挙げたもの以外に、マイホームを売った後に別の新しい物件を買った時、いわゆる住み替えで使える可能性のある特例もあります。

この特例を適用させるには以下の条件が必要になります。

- 売却した年の前年から翌年までの、計3年間の期間内にマイホームを購入した

- 販売価格が1億円以下

- 売却した年の1月1日現在で所有期間、居住期間ともに10年を超えている

住み替えを考えている人には検討の価値があり、上の3つの条件を満たしていれば節税のチャンスです。

ただし3000万控除や軽減税率特例とは併用できないので注意しましょう。

住宅ローン控除

売却後に住宅ローンを組んでマイホームを購入した場合に使うことができます。

適用条件は新しい住宅の購入に10年以上の住宅ローンを組んでいることと、居住用に使っていることの2つだけなので、ローンで支払っている人の多くが対象になります。

この制度では譲渡所得から控除する方法ではなく、税額計算後に出された税額から控除される、つまり税金そのものが安くなるという仕組みです。

ただし3000万控除や軽減税率特例とは選択式になっているため、併用はできません。

譲渡益があっても、税金はこんなに安くすることができるのですね。

その通りです。もちろんいずれの方法においても自己申告が必要、申告しない限り自動で適用されることはないのでくれぐれも注意しましょう。

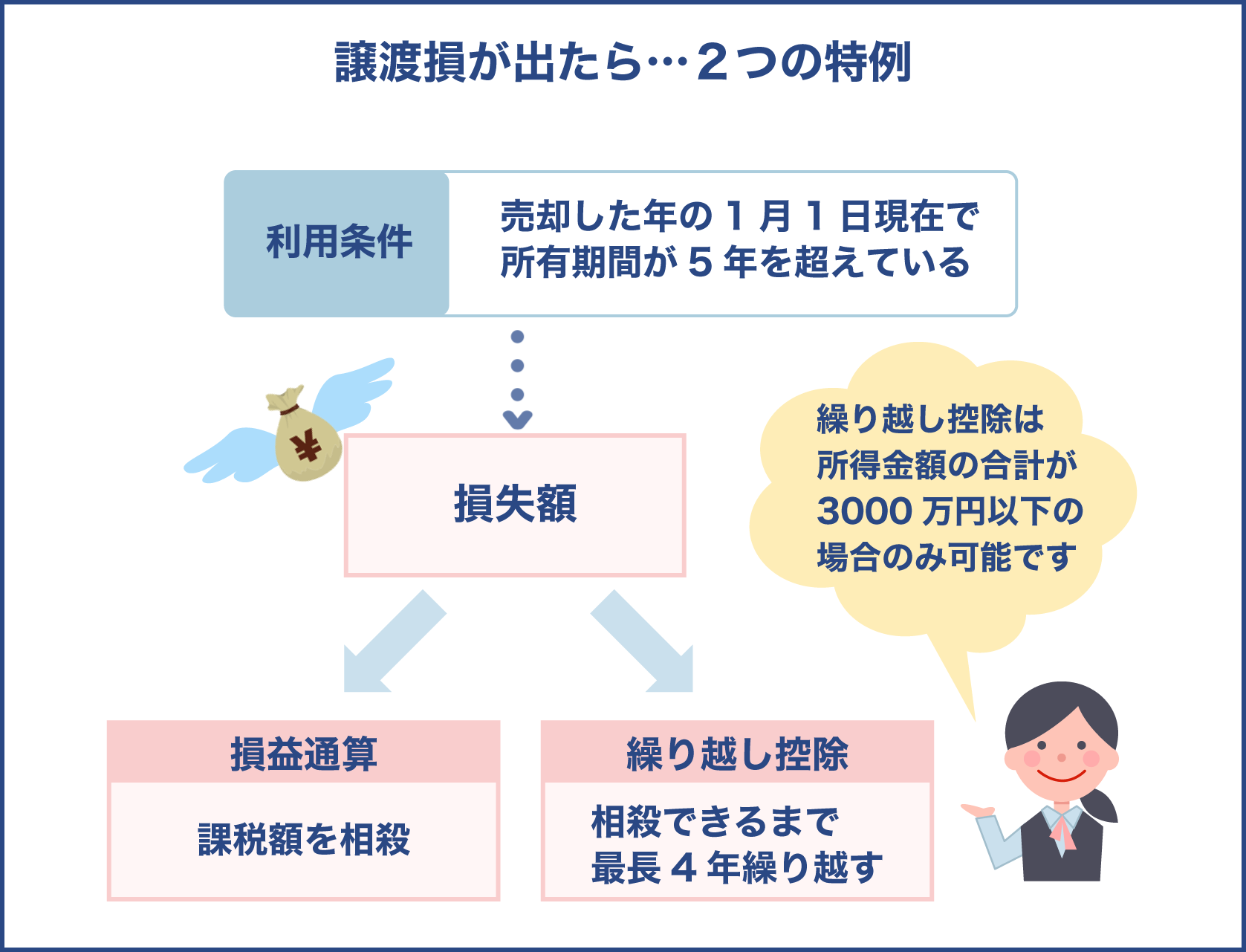

譲渡損が出た時に使える2つの特例

不動産売却で譲渡損が出るのはできれば避けたいところですが、全ての取引で損をしないとは限りません。

しかし万が一損失が出てもがっかりするのは早すぎ、なぜなら譲渡損があった場合に使える2つの特例があるからです。

いずれも、売却した年の1月1日現在で所有期間が5年を超えていることが条件なので、該当する場合はぜひ知っておくべき節税方法です。

譲渡損があった場合、その損失額を他の所得と合わせることで課税額を相殺(損益通算)、または相殺できるまで最長で4年に渡って繰り越せます(繰り越し控除)。

これによって、その年の所得が少なくなって課税した分が還付されるという仕組みです。

ただし、繰り越し控除をするには所得金額の合計が3000万円以下であることが定められています。

なお買い替えを行う場合と行わない場合でさらなる条件があるので、分けて説明しましょう。

買い替える場合

買い替えするにあたっては、以下の条件が必要です。

- 売った年の前年から翌年までの3年間の間に新しいマイホームを取得している

- 売った年の年末時点で新しい家の住宅ローン残高があること

買い替えない場合

買い替えない場合は、売買契約締結日前日の時点で住宅ローン残高がある場合に適用されます。

住宅ローンが払い終わっていない物件の場合は、一度不動産会社に相談してみましょう。

売却損が出ても、節税で取り戻せることもあるのですね。

不動産物件は高く売れるのが一番だが、うまくいくとは限らない。そこで税金対策によってなるべく負担を少なくもできる、1人でも多くの人がマイホームを持てるために税金を少し優遇しています。

特例を受けるための必要書類一覧

不動産売却の減税特例を受けるためには、3000万円控除以外ではいくつかの書類が必要です。

それぞれのケースごとに一覧表にしているので、取得できる時に早めに準備しましょう。

| 軽減税率特例 | 買い替えの特例 | 譲渡損かつ買い替える場合 | 譲渡損かつ買い替えない場合 | |

|---|---|---|---|---|

| 売った時の登記事項証明書(原本) | 〇 | 〇 | 〇 | 〇 |

| 売った時の売買契約書(写し) | 〇 | |||

| 売った物件の有宅借入金の残高証明書(譲渡契約締結日前日の日付) | 〇 | |||

| 買った時の登記事項証明書(原本) | 〇 | 〇 | ||

| 買った家の住宅借入金の残高証明書 | 〇 | |||

| 買った家の耐震基準適合証明書など(築年数25年を超える中古物件の場合) | 〇 |

売却理由で多い住み替えの場合、特例の条件については要チェックですね。」

さらに、住み替えるには売ったマイホーム、買ったマイホーム、どちらの書類も必要になるため、無くさないように保管しておくべきですね。

実践!譲渡所得税の計算

計算式だけ見ていても、具体的な税金の金額は今一つピンときません。

ですが、今売りたい物件を売るとどのくらい税金がかかるかは興味深いところ、そこで実際に計算式にあてはめて算出してみましょう。

実例

- 4,000万円で購入した新築のマイホームが5,500万円で売れた

- 所有期間3年

- 取得費300万、譲渡費用200万とする

- 建物の減価償却費についてはここでは考慮しない

1.譲渡所得=譲渡収入 -(取得費+譲渡費用)にあてはめると

(5,500万 – 4,000万) – (300万 + 200万) = 1,000万

2.税額=譲渡所得×税率

この場合、所有期間は3年なので短期譲渡所得税率として約30%、9%を適用

①所得税=1,000万×30%=300万

②住民税=1,000万×9%=90万

③復興特別所得税=1,000万×2.1%=21万円

①+②+③=約411万円

これだけ見ていると、売却益の半分近くが税金で持っていかれるんですね。

そうですね。しかしこの事例では3000万円控除を使えば1000万円は相殺され、事実上は税金ゼロとなりますね。

それは大きい!3000万円控除は使わない手はないですね!

節税対策でよくある失敗事例と注意点

マイホームを売ると様々な特例があり、税金を優遇される制度は大変ありがたいものです。

しかしそのための条件を間違えたりすると、せっかくの権利も使えなくて当初の金銭計画が大幅に狂ってしまうということもあるので、十分注意しましょう。

売却後の確定申告って、もはや特例を使うための申請と考えてもいいくらいですね。

その考えは間違っていませんね。ですが節税対策を間違えたことで失敗した話も耳にします。事例とともに紹介しましょう。

住み替えの場合、3000万控除はちょっと待った?

不動産売却の目的で最も多いものの一つとなっている買い替え(住み替え)は、子供の独立や介護による親との同居などを理由に増えています。

そんな時、今の家を売っても3000万円控除があるから税金はゼロなので、売って出た利益を頭金に住宅ローン控除で賢く節税しながら払っていこう、と考えているならば、それは少し待ちましょう。

なぜなら3000万円控除と住宅ローン減税は併用できないからです。

売却時に3000万円控除を使って一時所得の税金を抑えながらも、新しい家を買って住宅ローン特例と二重に減税できるほど税法は甘くありません。

実際には、一時的な所得税の削減よりも、数年に渡って税金そのものが安くなる住宅ローン控除の方が節税効果は高いと期待されています。

また、上記とは違って売却損が出た場合でも注意が必要です。

売却損が出た場合の買い替え特例では、他の所得と合算できることで支払い済の所得税が還付されるだけでなく、新しい購入物件での住宅ローン控除も併せて使えます。

しかしその利用には、購入物件について以下の条件があります。

- 売った年を基準として、その前年の1月1日から翌年12月31日までの間に取得すること

- 使用は自己の居住用に限られること

- 居住部分の床面積が50平米以上

- 取得日からその翌年12月31日までの間に居住をしていること

- 購入時に買い替え特例が適用される年の12月31日時点で、10年以上の住宅ローンが組まれていること

売却損がある場合の特例ではいつまでに購入を終え、いつまでに引っ越しを終えるかといった期間の問題がカギとなるので、万が一損失が出た場合のためにも予め念入りに売却計画を立てる必要があります。

このように、売却の損得に関わらず、住み替えによる特例を利用するには細心の注意が必要になります。

住み替えの場合、特例の利用には慎重にならないといけませんね。

ポイントは、売却益が出た時とそうでない時で異なります。売却益が出た場合は必要以上にお金を使わずローンを組んで返していくこと、売却損がある場合は期限を読み誤らないように気を付けることですね。

取得費不明による評価額の過大評価を防ごう

古い物件を売却する場合に時々あるのが、購入時の取得費が分からなくなっているケースです。

その原因は売買契約書など重要書類の紛失や消費税率の変化によるものが大きいです。

そのような物件を売る時、購入時にかかった金額は売却価格の5%として見積もられる、いわゆる概算取得費が使われるケースがあります。

しかしこの概算取得費というものが大変な曲者です。

それは実際に計算式に当てはめてみると一目瞭然です。

事例

- 20年前に購入した自宅が5000万円で売却された

- 売買契約書がないため取得費は不明、売却費用は250万円程度かかった

- 3000万円控除は適用可

この場合の税額計算は以下の通り

①取得費を売却額の5%として概算

5000万×5%は250万

②譲渡所得の計算式にあてはめると

5000万∸(250+250)∸3000万=1500万

③所得税額

1500万×15%(長期譲渡所得の税率)=225万

④住民税額

1500万×5%(長期譲渡所得の税率)=75万

⑤復興特別所得税額

1500万×2.1%=31.5万

③+④+⑤=331.5万

このように、3000万控除を使っていても300万円以上の税金がかかってしまいます。

そのならないためには取得費をできるだけクリアーにすることが大切です。

売買契約書の代わりに取得費の証明となりやすいのは以下のものです。

- 購入当時の通帳(手付金や購入代金残額の支払い、住宅ローン融資金の振り込み、毎月の引き落としなどの履歴が残っているもの)

- 当時の登記簿謄本(通帳の金額の日付の証明になる可能性がある)

- 不動産会社に支払った領収書類

- 住宅ローンを借りたことを証明できる金融機関との契約書や返済計画書など

もちろん、これらの書類があっても全てが取得費の証明として認められるとは限りません。

しかし何もないままでは5%で計算されてしまうので、それを少しでも抑制させるための効果は期待できます。

取得費とは必要経費と考えられますね。

古着の場合に置き換えると、その服を買った時の金額と同じだと考えれば分かりやすいですね。しかし額の大きな不動産取引では古着のオークションみたいにいかないので、概算でも費用を出さないとならないのですよ。

税金に強い不動産会社を選ぼう

インターネットが普及しある程度の知識は自分で調べられるようになったとはいえ、税金や不動産法といった大きな金額が動くものについてはとても細かい条件が設定されているなど、一般の知識では超えられない部分があります。

もし迷った時は税金関係に強い不動産会社を選ぶこと、税理士に頼んでしまうと依頼料金を払わなければなりませんが不動産会社ではそれはありませんね。

不動産会社を選ぶポイントは、査定の時に税金関係についての質問をしてみること。

その時に返ってきた言葉が分かりやすく歯切れが良ければ、その担当者は税金関係にも知識があると見られます。

中には税金関係の相談に応じてくれることをPRしている会社もあるので、そのような会社には積極的に問い合わせてみるのもすすめられます。

また会社選びの基本である複数会社の比較検討も必ず行うこと、自分に合った不動産会社こそ良い会社、売却への成功への第一歩と期待できます。

確かに、よく見ないと分からない細かい決まり事が多いですよね。

売却に大切なのは結局、不動産選びでしょ?と言われるかもしれません。確かにその通りですが、なんでもかんでも任せてしまうのは少し問題です。売主もある程度の知識を勉強しておくと便利ですよ。

そうですね、少なくとも税金の見積もりによる失敗は防げますね。

まとめ

マイホームを売って売却益が出た場合は一時所得となり、所得税、住民税、復興特別所得税が課税されます。

売却した翌年の確定申告にて手続きしますが、もし怠ったり遅れたりすると、場合によっては税務署からお尋ねが来てペナルティーを受けるおそれもあります。

税額は譲渡益に対して所定の税率によって計算されますが、所有期間が短い新しい物件では売却益の半分近くが税金という事態にも、しかし様々な特例を使えば大幅な節税も夢ではありません。

そのため確定申告は税金の支払いというよりは、特例を使うための手続きと考えてもいいくらいなので、たとえ売却損が出てもやっておいて損することは少ないです。

不動産売却と税金対策は切っても切り離せない関係、節税知識を得て賢くマイホームを売りましょう。