家をローンで購入をする時、頭金は「何割ほど用意すればよいか」悩んでいる方もいると思います。

頭金を多くすると貯金が減ってしまい、いざという時に困ってしまわないか?

ただ頭金を少なくするとローン金額が多くなってしまう。

家の購入における頭金の役割と意味を理解していない方も珍しくありません。

頭金は割合によるメリット・デメリットがあり、仕組みを理解しておかなければ後悔する可能性は高いかもしれません。

では頭金を用意する時に考えるべき点としては何があるか。

頭金の意味や設定を理解すれば失敗しない住宅ローン契約が出来るようになります。

目次

頭金は用意すべき自己資金と考える

そもそも頭金とはどのようなお金を言うのでしょうか

住宅を購入する時、ローンの金額を差し引いた契約時に支払う自分のお金を頭金と呼びます

住宅は一般的には人生で最も高い買い物です。

その中で高収入を得ている方であれば家を購入するのは難しくないかもしれません。

しかし自分の資金だけで家を購入できるケースは少なく、多くの方にとっては一括購入は難しい話です。

一般サラリーマン家庭ではやはり自己資金100%は難しいため、家を購入する時は住宅ローンを利用するのが基本です。

そして頭金は購入した家の価格から住宅ローン分を差し引いて算出されます。

例えば5000万の家を購入する時は、頭金で1000万支払ったのであれば残りの4000万が住宅ローンとなります。

頭金は住宅ローンと支払う前に、購入契約した後から引渡しをする間に支払います。

ローン契約の流れの関係上、先に頭金を支払い残りを住宅ローンで支払う形となるのです。

手付金は契約前に支払う費用

そして家を購入する際、支払うお金としては手付金というものもあります。

手付金は頭金とは違い、家の購入で契約をする時に支払うお金です。

自分の資金を利用して支払うため、一般的には手付金は頭金の一部と考えられるでしょう。

手付金の金額はケースによりますが、購入する家の10%程度が多いです。

4000万の家を購入する場合、400万程度用意しなければいけません。

手付金は一時的に支払うお金で住宅ローンを利用する時には戻ってきます。

支払った後も戻ってくるため、家の購入で手付金を費用として考える必要はありません。

しかし、家を購入しなかった場合、手付金は戻ってきません。

購入の費用として考える必要はありませんが、自分達の行動により戻ってこない可能性があるのには気をつけましょう。

頭金の目安は2割が基準

家を購入に用意する頭金は、総額の2割が基本となっていました。

残りのローンが8割程度という契約が多かった様子です。

現在は住宅ローン金利は低くなっていて、その金利分が関係して返済総額も昔に比べて少なくなっているようです。

しかし金利に関係はなく現在も頭金の目安を2割とするケースは少なくありません。

目安とされる2割の金額から頭金の増減を考えてみましょう。

頭金の相場としては以下のようなデータがあります。

| 種類 | 割合 |

|---|---|

| 注文住宅 | 18% |

| 建売住宅 | 8% |

| 新築マンション | 16% |

| 中古マンション | 10% |

| 中古戸建 | 8% |

新築に比べ、中古は購入する費用が安くなるため、支払える頭金の割合も増額しやすい傾向です。

しかし、家のスペックにより購入金額は変わるため、相場を参考にせず購入する家と用意できる金額で考えましょう。

用意すべき頭金の金額の考え方

実際にどの程度用意するのがいいのでしょうか

基本的に住宅ローンを利用するため、ローンの返済がポイントとなりますね

住宅ローンは立派なお金を借りる行為です。

借入契約をしてしまえば、絶対に金融機関へ返済をしなければなりません。

住宅ローンは借入する金額も多くなりやすく、長期に渡り返済していく必要があります。

頭金を多くすれば返済する金額も減らせますが、やはり残額から返済を求められるのです。

頭金の割合は借入する住宅ローンを如何に無理なく、問題なく返済できるかがポイントとなります。

借入できる上限近くまで住宅ローンで借りた場合、今後の生活で何かトラブルが生じた場合、将来的に返済できなくなる可能性が高いです。

個人や家庭により利用できる金額は変わるため、以下の点について考えましょう。

- 自分達の生活

- 引越しにかかる費用

- 生活に使う家具や家電の費用

- 医療費

- 将来、老後

- 子供の教育費

一般的に生活費は6ヶ月から2年程度、貯蓄を残すのが理想とされています。

長期的な返済をする以上、現在の年齢によっては老後の生活も関係してくるでしょう。

老後の生活を支えられる貯蓄はどの程度か考えなければいけません。

また子供がいる場合は教育費を視野に入れる必要があります。

将来に必要な金額が多くなってしまう場合、どこかで返済が厳しくなるため、頭金の割合を増やした方が無難かもしれません。

自分達で資金運用を考えるのが難しい場合、専門家に相談をした方がいいです。

資産に関係する相談は専門家に相談するのが最適といえます。

購入先となる不動産業者もおすすめします。

ローンの返済形式も踏まえて考える

住宅ローンは決められた時期に決まった金額を返済する通常以外の返済形式も存在します。

返済形式は利用する住宅ローン、金融機関により変わってくるのです。

例えば繰上返済があります。

繰上返済は金銭に余裕がある時、決められている金額より返済額を多くする仕組みです。

事前に返済金額を多くするため、後々支払いが厳しくなった場合、金額を少なくして調整しながら返済を続けられます。

利用できる契約内容を確認して、無理なく活用できる返済形式を選びましょう。

助成金、補助金が利用できるケースもある

必ず利用できる方法ではありませんが、家の購入において地域から支援金を出してもらえるケースがあります。

支援金は助成金、補助金となり借金ではないため、返済を考える必要はありません。

支援の金額分、自分で頭金を用意しないで済むため、活用次第では用意する金額を少なくした上で頭金の割合を多くできます。

利用できる支援内容は地域により異なるため、家の購入をする際は活用できる地域の支援がないか確認してみましょう。

しかし様々なケースにより必ず利用できるとは限らないため、利用できない時も考え支払いの計画を考えた方がいいです。

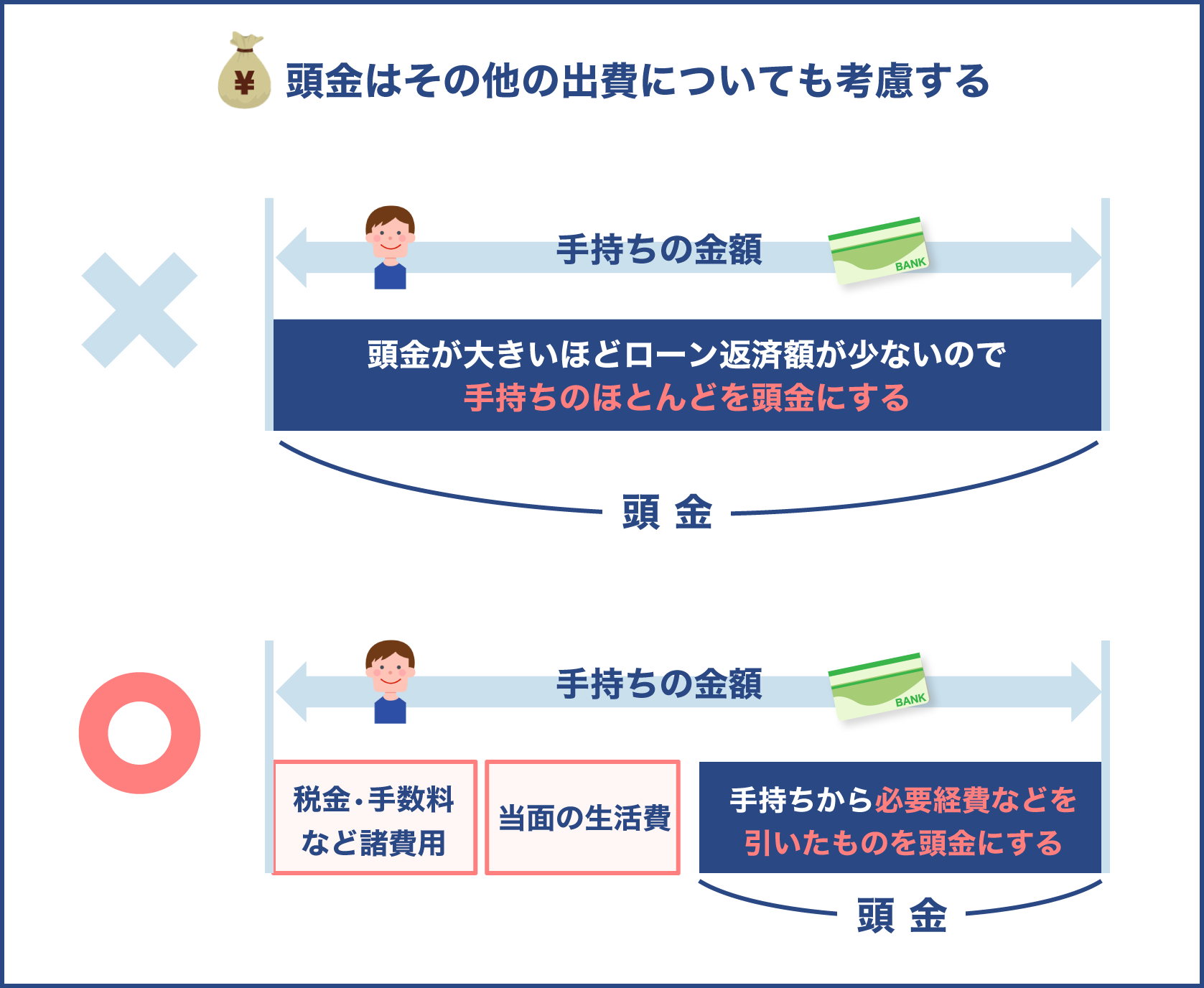

購入価格以外にも頭金は必要となる

頭金の金額を考える上で一番気をつけなればならないのは金額設定です。

一件、住宅ローンは家の購入価格だけと思われがちです。

しかし、家の購入には住宅購入価格以外にも様々な費用がかかるのです。

様々な必要費用も含めた上で用意する頭金を考えなければいけません。

家の購入費以外でかかる費用としては以下があります。

- 仲介手数料

- 印紙税

- 登記費用、登録免許税

- 保険料

- 不動産取得税

- 固定資産税

種類によりかかる金額は違いますが、購入時の金額に左右されるのです。

印紙税以外は以下のようになっています。

| 種類 | 費用 |

|---|---|

| 仲介手数料 | 上限金額は、売買価格の3~5%程度(金額により変動) |

| 登記費用 | 評価額の2%程度 |

| 保険料 | 保険の種類と内容による |

| 不動産取得税 | 固定資産評価額の3%程度 |

| 固定資産税 | 評価額に税率をかけた金額 |

固定資産税の税率は相場として1.4%が多いです。

印紙税は契約書の金額と法律により支払う金額が決まっています。

支払う金額は以下の通りです。

| 契約金額 | 課税 |

|---|---|

| 1万未満 | 非課税、0円 |

| 10万以下 | 200円 |

| 50万以下 | 400円 |

| 100万以下 | 1000円 |

| 500万以下 | 2000円 |

| 1000万以下 | 1万円 |

| 5000万以下 | 2万円 |

| 1億以下 | 6万円 |

| 5億以下 | 10万円 |

| 10億以下 | 20万円 |

印紙税の軽減措置の採用もあるので最新情報は国税庁のホームページを参考にして下さい。

総合的に必要な費用は変わってきますが、大抵は購入価格の1割、10%になることが多いです。

頭金の割合を多くした時のメリット

頭金をどの程度用意できるかは個人の努力次第です。

基準は2割としていますが、本人が問題なく用意できれば6割、7割にもできます。

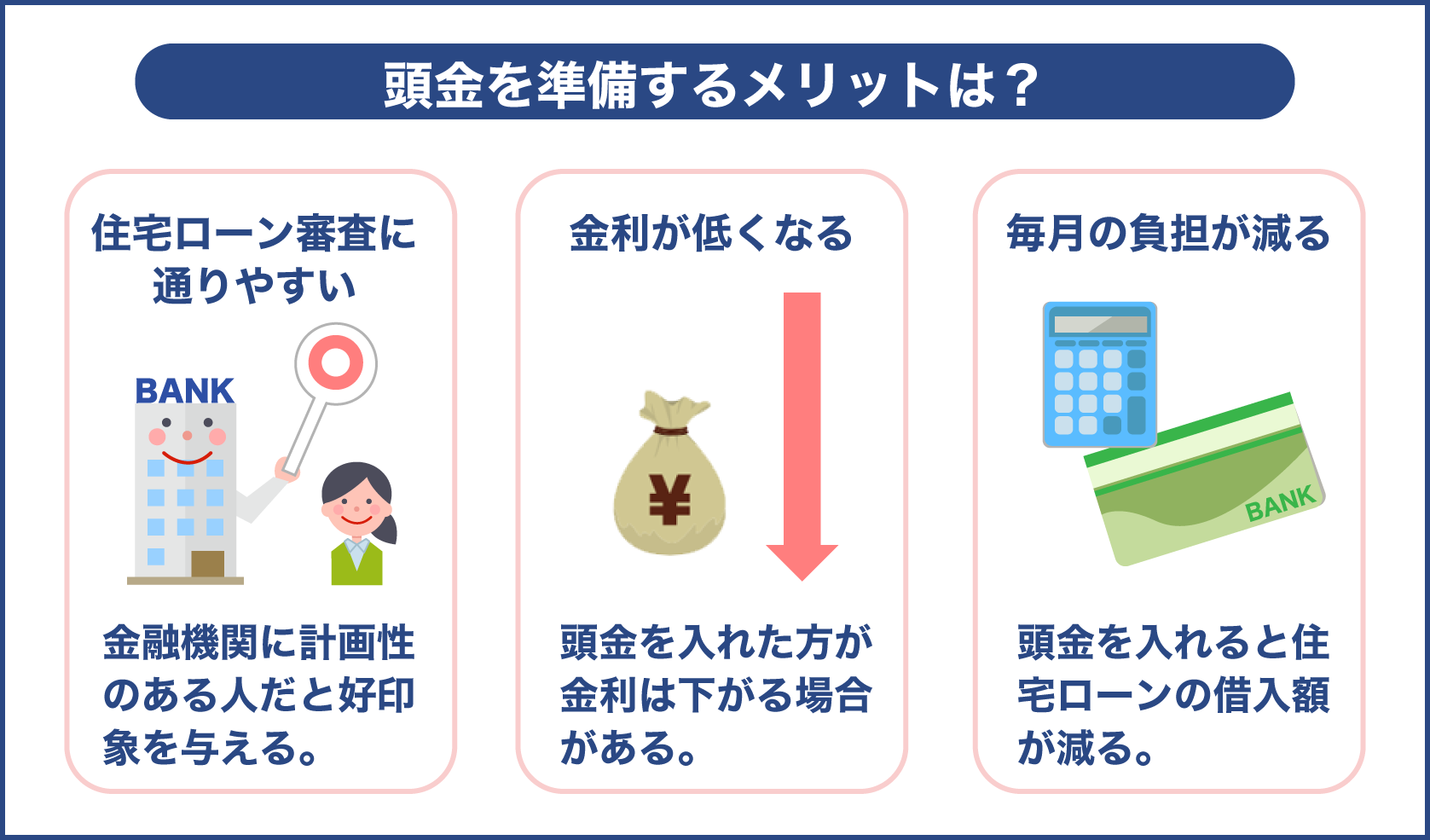

頭金の割合が多くなれば住宅ローンの割合、借入すべき金額は減るのです。

頭金の割合を多くすれば返済額を減らせる以外のメリットもあります。

しかし、多くする場合のデメリットも存在するため、理解して実行しなければなりません。

頭金の割合が多い時のメリットとしては以下が考えられます。

単純に返済すべき総額を減額できる

最も分かり易いメリットは返済すべき総額を減らせる点です。

住宅ローンは借りた金額をそのまま返済するだけではありません。

金利が存在するため、設定された金利分を余計に支払わなければならないのです。

金利はパーセントにより算出されるため、借入した金額が多くなる程、返済する金額も多くなってしまいます。

住宅ローンは多額の借入金額となるため、金利によって増額する金額も無視できないでしょう。

頭金の割合を多くすれば借入金額が減り、やはり返済額も少なくできるのです。

単純に少なくできるのは返済金額だけでなく、返済を行う期間も同じといえます。

返済の期間が短くなれば支払う回数も減らせるため、金利で余分に支払う回数も少なくできるのです。

ローンの審査を通過しやすくなる

住宅ローンを扱う金融機関は無条件に誰でもお金を貸してくれるわけではありません。

お金を貸す以上、返済してもらう必要があるため、審査して貸し出して問題ないか判断するのです。

過去に返済ができなかった返済事故や、数々の遅延や、すでにローンがあり返済できない可能性が高いと見られ審査に落ちやすくなります。

住宅ローンは多額の借入で返済金額も大きいです。

借入する金額が多くなる程、金利も含め最終的な総額は膨大になり、返済の難易度は上がります。

金融機関も審査に悩み、ローン金額が増えるほど審査から落ちてしまう確率は高くなるでしょう。

頭金の割合が多くなれば住宅ローンを借入する金額も減らせます。

金額が減る分、審査も通過しやすくなるのです。

その中で頭金を多く用意できれば、信用度もあがり審査に通過できる可能性が上がるのです。

ローンの優遇で金利を減らせる可能性もある

住宅ローンの中には用意できる頭金の金額により優遇を受けられる種類もあります。

優遇の種類はローンの内容によりますが、多くは金利優遇であり通常より金利を減らせるのです。

金利が減れば、単純に返済する金額を減らせる結果に繋がります。

金利優遇を利用できるローンの場合、頭金を増やした方がローンの返済額を大きく減らせるでしょう。

しかし、ローンにより頭金の割合以外、優遇を受けられる条件が定められているケースも少なくありません。

資金以外の条件も確認し、利用できるか理解した上で活用しましょう。

変動性の金利になっている場合、後々金利が上がる可能性がある点にも気をつけた方がいいです。

家の選択肢が広がる

如何なる住宅ローンも上限がある以上、借りられる金額は決まってしまいます。

住宅ローンの割合が多くなれば利用できる金額の上限も決まるため、届かない家も多く出てきてしまうのです。

しかし、頭金の割合を多くした場合、住宅ローンと合わせて利用できる金額が多くなります。

金額が多くなれば選択できる家の範囲も広がり、様々なタイプから選べるようになるのです。

金額自体も頭金が多くなる関係で信用面に問題はないため、多く借りられる可能性が高くなります。

家を売却した際にローンの返済を終わらせやすくなる

購入した家も生涯を通し生活できるとは限りません。

様々な理由で家を手放さなければならない時も出てくる時がくるかもしれません。

しかし、住宅ローンは長期的に支払う借金なため、手放す必要のある時期にまだ返済が終わってない可能性も高いです。

現在の家を手放す場合、大半のケースとして取られる方法は売却になります。

家を売却するとまとまったお金が手に入り、次の家を探す時の資金として利用できるでしょう。

住宅ローンが残っている場合、売却した金額を返済に充て終わらせられます。

しかし、家は時間が経つと大抵の場合、当時購入した時より価格が低下しているケースが多いです。

売却しても返済が終わらない場合、次の家を探している時にも返済を続けなければいけません。

頭金の割合が多い場合、ローンの返済額も少なくなるため、売却した時の金額で返済を終わらせやすいのです。

頭金の割合を多くした時のデメリット

自己資金を多くする場合、以下のようなデメリットが生じるのです。

頭金の割合を多くするためには、頭金として用意する目標金額まで貯蓄をし続けなければいけません。場合によっては目的とする金額を貯めるまで何年も必要になる場合もあります。

一般的に自分が購入するまで残っている保障はありません。

中古の場合は頭金を貯めている間、他の方が購入してしまう可能性はあり得るのです。

長期的に貯めなければいけない場合、根本的に頭金の割合は考え直す必要があるでしょう。

返済の期間が後倒しになる

頭金を貯める時間が必要ということは購入した時、ローンの返済期間も後倒しになってしまいます。

頭金の割合が多ければ返済額は少なくなりますが、長期的に住宅ローンを返済しなければならないのは変わりません。

返済期間が後倒しになった結果、老後になった時も返済を続けなければならない可能性が生じます。

返済額は少なくなるといえど老後となれば生活費にも影響が出てしまうでしょう。

賃貸物件に居住中の場合、家賃を支払う必要がある

賃貸物件に住んでいる場合、家賃を支払わなければいけません。

頭金の割合を多くするためには貯める期間が必要になるため、家を購入するまで時間がかかってしまいます。

家は購入しなければ居住できないため、頭金を貯めている間は常に家賃を支払わなければならないのです。

家賃を支払っている場合、住宅ローンを利用し短期的に購入した方が結果的に費用は安く済むケースもあるのです。

賃貸物件に住んでいる方は現在支払っている家賃も含め、長期的に貯めるかべきか判断してください。

住宅ローンの控除額が少なくなる

家を購入する際に住宅ローンを利用した場合、確定申告の時に住宅ローン控除が利用できます。

住宅ローン控除はローンを利用した際、定められた条件を満たせば減税が受けられる制度です。

該当すると住宅ローンの利用額に応じた控除を10年間受けられます。

控除を受けられる条件は以下の通りです。

- 賃貸物件ではない家を購入した

- 住宅を取得した後、6ヶ月以内に入居し10年間住んでいた

- 登記簿に記載されている床面積が50m2以上

- その年の合計所得金額が3000万以下

- 3000万特別控除といった別の特例を利用していない

金額に関する条件は所得が3000万円以下となっています。

収入が3000万円を超えていた場合、経費や控除で差し引いて3000万以下になれば条件を満たせるのです。

もし購入した家が別荘、投資用の場合は対象外となるため気をつけましょう。

対象になった場合、得られる控除はローンの残高と所得税により求められます。

ローンの残高により変わるため、頭金の割合が多いと控除額が減ってしまうのです。

しかし、控除額は少なくとも控除は受けられます。

控除は確定申告をしなければ受けられないため、頭金の割合が多くとも手続きは忘れないようにしましょう。

自分から手続きを行う必要があるため申請を忘れずに行いましょう。

頭金を多くする場合は変動金利の方がお得

頭金の割合を多くする場合、住宅ローンは変動金利にした方がいい場合が多いです。

変動金利は名の通り、時間の経過により金利が変化していく形式となっています。

変動金利は返済当初だと低金利に設定されているケースが多く、金融市場の変化で金利が高くなる可能性があるのです。

頭金の割合が多い時は返済額を少なくし返済期間を短くできます。

変動金利においては低金利の時に返済しやすくなるのです。

頭金を多くする場合はどうすべきか

家を購入した後に何かしら問題がある場合もあります。

デメリットとして事前に想定しておくのも大事です。

デメリットの方が大きな問題となる場合、頭金は深く考えずに早期の購入を考えた方がいいです。

そして頭金の割合を多くする場合、どの程度多くするかもポイントになります。

一切住宅ローンを利用せず頭金だけによる購入はあまり現実的といえません。8、9割と大半を頭金にするのも同様です。

多いという言葉で勘違いしやすいですが、住宅ローンより多くする必要はありません。

2割を基準に考え3、4割と上げていき、後々の影響も考えシミュレートするといいでしょう。

頭金を貯めるまで目的とした家が残っているか心配ですね…

金銭面でもローンを利用して早期に購入した方がいい場合もあるため計画を立てて割合を多くするか決めましょう

頭金ゼロ、住宅ローンのみで購入する場合

一昔前は住宅ローンで借りられる金額には上限があるため、頭金なしで家を購入するのは不可能でした。

しかし現在は金利が低下、ローン契約内容の変化もあり頭金なしで家の購入も可能になったのです。

家を購入する際、価格以外にも費用がかかり、必要費用には頭金を支払わなければいけませんでした。

現在は必要となる費用も負担してくれる住宅ローンが存在します。

しかし、頭金ゼロで購入する以上、頭金の割合を多くするとは別のメリットとデメリットがあるのです。

双方のポイントを考えて本当に頭金ゼロで購入すべきか検討しましょう。

頭金ゼロで購入するメリット

一般的に貯金がなくても購入できるのが頭金ゼロのローン購入です。

頭金ゼロで購入するメリットとしては以下があります。

頭金を他に全て回せる

頭金ゼロということは住宅ローンのみを購入費用とするため、現金を用意する必要はありません。

住宅ローンを利用するため、費用を支払わない場合も金融機関への返済にお金を回す必要はあります。

しかし、返済をする金額以外は全て今後の生活に回せるのです。

低金利の時に借りられれば負担が少なくなる場合もある

住宅ローンは経済状況により金利も変動します。

頭金を貯めている間に金利が高くなってしまい高金利で借りなければならなくなるケースも考えられるでしょう。

頭金の頭金の割合を少なくして低金利の時に借りた方が、時間をかけて多くの頭金を貯めるのに比べ負担が少なくなる可能性もあるのです。

しかし、金利の変動によるため、将来的に金利が高くならない可能性も考えられます。

低金利によるメリットを受けられるかは後の展開によるものもあるのです。

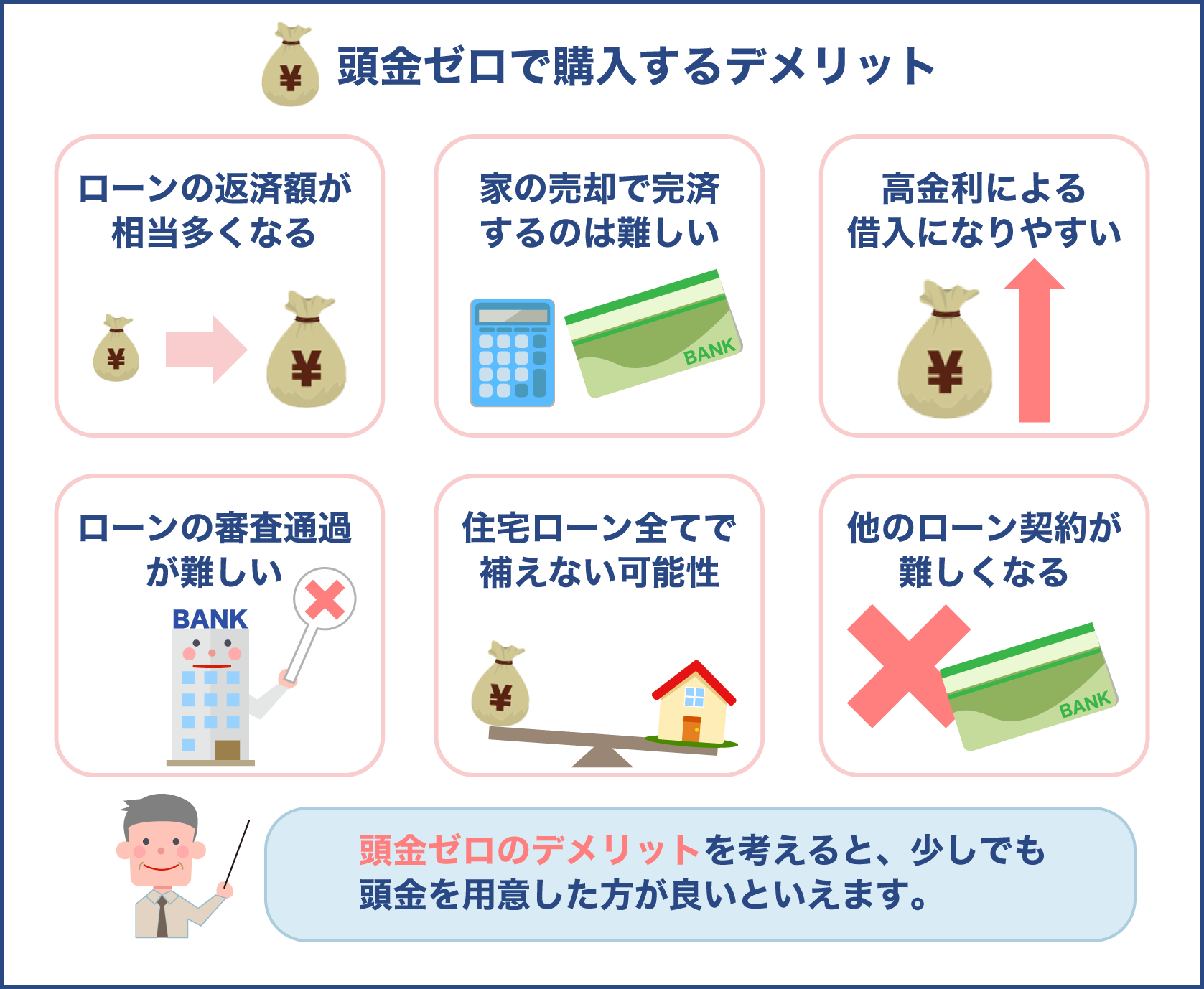

頭金ゼロで購入するデメリット

資金を用意しない以上、デメリットの方が遥かに多いです。

下記のデメリットを理解して問題ないと判断した時のみ実行しましょう。

ローンの返済額が相当多くなる

頭金ゼロということは購入する際、全て住宅ローンで借りたお金で返済することになります。

本来は頭金が必要となる費用分もローンで補うため、金利が加わり購入価格以上の金額を借りることになるのです。

相当な返済額となってしまうでしょう。

住宅ローンを返済する難易度は借入した金額に比例します。

購入価格に費用分をプラスしての金額となれば、金利による利息も相当な額になりやすいです。

総額で考えると長期間、相当の金額を返済し続けなければならなくなります。

返済していく計画を考えず頭金ゼロを実行してしまえば、間違いなく滞納してしまう未来が待っているでしょう。

滞納してしまえば家を差し押さえられた後に売却され、家を失う最悪の結末が待っているケースも。

返済額が多くなる以上、頭金の割合が多い時以上に返済の計画を練る必要があるのです。

家を売却して返済を終えるのがかなり難しい

家を購入した後でも、何かしらの理由で家を手放さなければならなくなる場合も0ではありません。

家を手放す場合は売却になりますが、基本的に売却時は購入時より価格は下がっています。

頭金ゼロの場合、借入金額も相当な額となるため、低下した売却価格で返済し切れない可能性が高いです。

売却して返済できなければ残った分、返済を続けなければいけません。

頭金の割合が多い時と同様ですが、頭金ゼロは返済額が多い分、残る金額も多くなりやすいでしょう。

多額の借金を返済しながら次の家を探すという厳しい環境に晒されてしまうのです。

頭金ゼロで家を購入する場合、短期間で売却する状況にならないよう心がけましょう。

高金利による借入になりやすい

金利優遇があるように住宅ローンは頭金の割合により金利が決まる種類も多いです。

頭金は信用を示す存在でもあるため、用意すると返済するお金があるとして金融機関も信用し金利を低くしてくれます。

しかし頭金ゼロ、自己資金を一切用意しない場合は金融機関も本当に返済してくれるか疑問に思う可能性が高いです。

返済が難しいと判断された場合、少しでも回収しようと金利を高くするケースが多いです。

頭金ゼロの場合は優遇どころか高金利のペナルティを背負いローンの返済をしていかなければなりません。

問題は最初の金利ではなく時間が経過した後の金利にもあります。

固定ではなく変動金利を選んだ場合、最初は問題なくても後々金利が高くなってしまうのです。

頭金ゼロで住宅ローンを選ぶ場合、変動ではなく固定を選ぶようにしましょう。

ローンの審査に通過するのが難しい

頭金ゼロは返済ではなく借りる段階で問題が生じます。

頭金ゼロは自己資金を用意しない状態なため、住宅ローンの審査においてマイナスの情報です。

頭金ゼロによる購入は可能なため、審査に通過できず借入できないケースも考えられます。

もし収入が少ない方は頭金ゼロによる購入をやめた方がいいでしょう。

住宅ローン全てで補えないケースもある

住宅ローンは借入金額に上限があり、上限は借りる人の状況によって異なります。

審査に通り借入できるようになった場合も、住宅ローン金額が100%下りない可能性もあるのです。

もし購入分の金額で審査が通らなければ、頭金ゼロは叶わず自分で足りない分用意しなければなりません。

特に中古住宅を購入する場合、全て住宅ローンで補うのは不可能と考えた方がいいでしょう。

中古住宅の購入を考える場合、頭金ゼロを考えずに計画を立てた方がいいです。

他のローン契約が難しくなる

住宅ローンは借入金額が多い程、返済金額が多くなり返済の難易度が高くなります。

そうなると収入の多くは住宅ローン返済にあてなければいけません。

他のローン審査をする際、現状の住宅ローン状況も調査します。

住宅ローンがかなり残っている場合、新しいローン契約を結べない可能性も出てきます。

住宅ローンは金利も一般に比べて安いですが、今後の審査には当然影響してきます。

今後の生活していく上で影響は出るため、頭金ゼロを利用する際、別のローンは利用できないのを前提にしましょう。

頭金ゼロで購入する場合の危険性は考えておく

デメリットが多い以上、頭金ゼロの購入は易々と手を出すべきではありません。

家の購入をする場合、やはり頭金を何割か出すのを前提とした方がいいです。

頭金ゼロによる問題は主に返済面で出ています。

以下のような方であれば利用を考えてもいいでしょう。

- 将来的にまとまったお金が保証されている

- 単純に貯蓄している金額が多い

- 多額の返済を問題なくできる根拠がある

実際に住宅ローンのみで補えるか、住宅ローンの中から費用面も出してくれるかは分かりません。

頭金ゼロ、もしくは頭金の割合を少なくしたい場合は不動産業者に相談してみましょう。

頭金ゼロを当てにしない方がいいような気がしますが…

基本的に頭金は1割でも用意した方がいいですね

まとめ

頭金が多ければ住宅ローンの返済金額が少なくて済み、審査も通過しやすくなります。

しかし目標額が貯まるまで待たなければならず、欲しい家を購入できない可能性も生じるのです。

頭金が少ないまたはゼロの場合は、貯金する時間を省きすぐに住宅を購入できます。

しかし住宅ローンの審査は難くなり、返済総額も多くなるため完済まで苦労するでしょう。

家を購入する目的、状況は家庭により異なってきます。

そこには正解はなく一概には言えません。

借入できる住宅ローンの契約内容、用意できる頭金も踏まえ考えなければいけません。

何も考えず行動を起こしてしまった場合、後悔する可能性は高いかもしれません。

家を購入する際は個人による判断は難しい場合も少なくありません。

家族や不動産業者、専門家に相談するのが一番でしょう。

しかし家は自分達が生活していく場所です。

他者への相談は正しい行為ですが、最終的な決定は生活していく自分達であるのを忘れてはいけません。