とても長かったマイホームのローンが完済したときは、きっと人生で一つの大きな目標を達成したような気持ちになることでしょう。

マイホームローンを完済して負債がなくなることで、晴れて本当の意味での「我が家」を手に入れた、ということになりますよね。

しかし、浮かれる気持ちはわかりますが、ちょっとだけ立ち留まってみましょう。

この後「抵当権抹消」の手続きをどうするのか、後々までしっかりと考えて行動する家主さんは実はあまり多くはないのです。

実生活での緊急性や必要性がほとんどないことから、分かっていても「めんどくさいよね」と後回しにしがちで、そのうちやらず仕舞いで忘れてしまうオーナー様も多いのです。

ずっと後になって「しまったなあ、困ったぞ」という状況にならないように、今回は「抵当権抹消」についてしっかりと学び、一緒に正しく抹消手続きを行っていきましょう。

お願いします!

不動産売買や譲渡の時に、困ったことにならないために

マイホームを購入する際には、購入に関しての手続きや金融機関へのローン申し込みなどでやることが多いですが、いざ入居となって住み慣れてくると、今度は定期的なメンテナンスや維持管理、必要な修繕など生活上なかなかに大変なことも伴っていきます。

とはいえ、何とか日常をこなしながら長い年月をコツコツと頑張っていれば、いずれは「住宅ローンの完済」の日もやってくるでしょう。

この時になってようやく、人生での大きな肩の荷が下りた感じがするでしょうが、そこで「やれやれ」ではないのです。

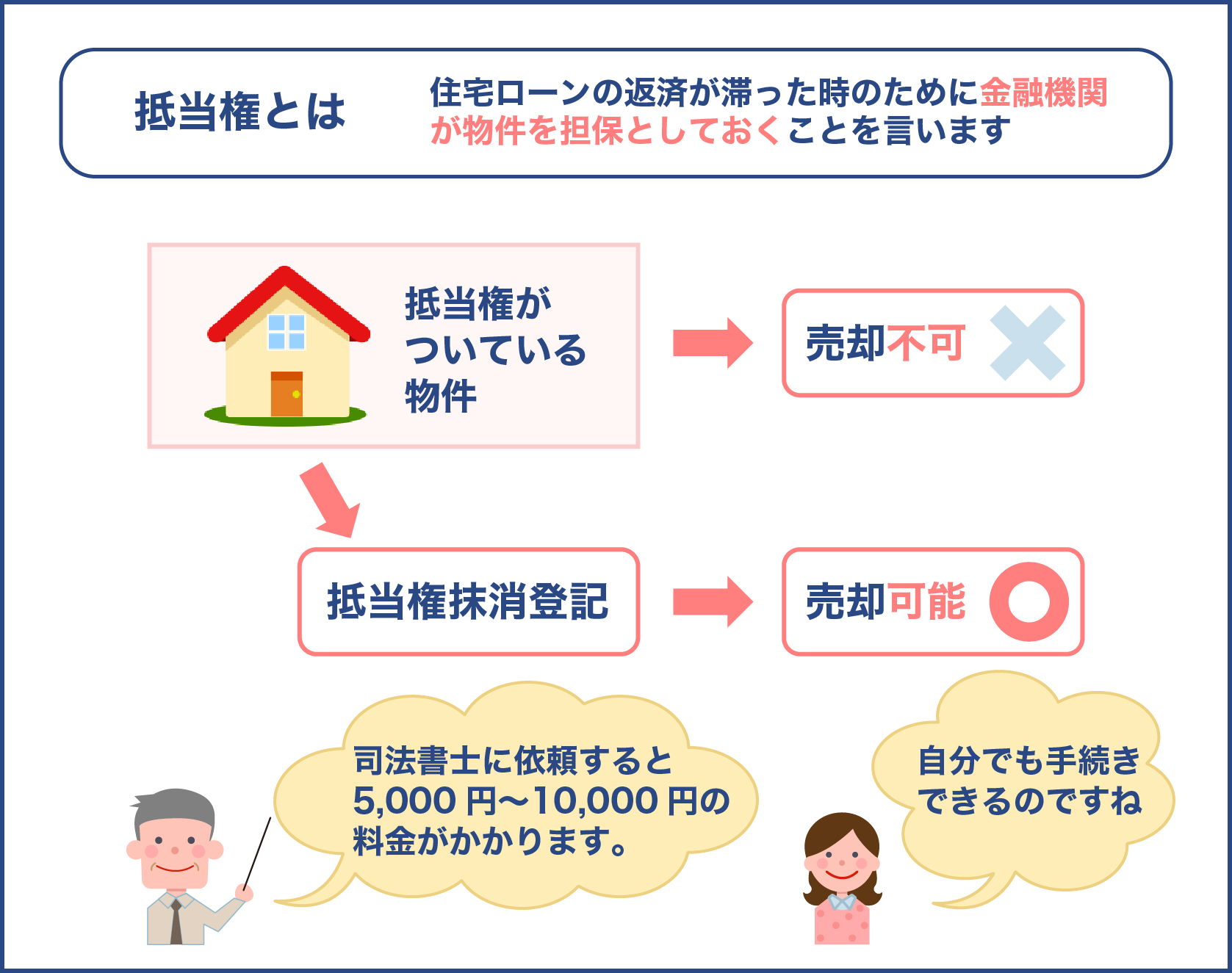

実はローン完済時にやっておくべき「最後の仕事」が残っています。それが「抵当権抹消登記」という重要な事務手続きです。

不動産は「登記」によって存在や履歴が証明されるもの

私達市民に、就職や転職、また公的な事務手続きの際に「履歴証明」が必要なように不動産にも法的な証明根拠が必要になります。

そのローンを完済し、完全に所有者のものになったことをあらわすための事務が、不動産抵当権抹消登記という手続きです。

では、この抹消をしないで抵当が残っているままだとどうなるのか?となりますが、答えは実は「すぐに何らかの支障が起きるというものではない」のです。

「ええそれじゃそのままでも別によくない?」と考えがちですが、そこが後々になって困った問題を引き起こす原因となることを知っておく必要があります。

不動産の抵当とはどういう意味なのか?

もしも、最初にマイホームを購入する際に金融機関から借り入れすることなく「全額現金」で購入した人については、これらの手続きをする必要も、今後の解説を理解する必要もありません。

なぜならローンを使ってないのなら、担保に入れられる必要もないというのがその大きな理由です。

ということは、「借り入れ」をした人が全額完済するまでの間、もし万が一途中で債務者の返済が不可能になった時に、銀行がそのマイホームを「代わりに所有する」ことを条件に担保を入れることを法的に定めたものだと言い換えられます。

もしくは、不動産ではなく個人所有の現金や預金、有価証券などの金融資産を担保に借り入れた場合も、担保は不動産ではなく「金融資産」にかけられるため、家屋に抵当権を設定される必要はないのです。

平たく言うなら「不動産を担保に住宅ローンを借りている」人なら、もれなく登記の際に抵当権設定をされていると考えられますので、結果、完済した場合は金融機関にそれまでかけられていた「抵当権を抹消」する必要があるのです。

普段はあまりなじまない「抵当権」登記について

不動産を購入した時点で、購入者はその不動産の「オーナー(所有者)」となりますが、法務局という役場で「確かに所有者である」という証明として「不動産登記」を行います。

その登記の際には購入者本人ではなく、金融機関や販売を行った不動産業者や建設会社などが手続きを代行しているはずです。

特に新築で建設した場合、新しく「登記申請」をしなければなりませんが、販売業者ではなく購入者自身がこれをやるケースはまずありません。

住宅ローンを組んだ時のことを思い出してください。「不動産登記費用」などの名目で経費として売買代金の中に見積りが組み込まれていたはずです。

この時、登記簿に所有者は購入者で、抵当権は銀行などの貸主の名義になっているはずです。

購入時のこういった流れもあり、マイホーム購入者本人はローン完済をしたあとで、

あまり「見に覚え」がない状態にも関わらず抵当権が打たれていることに関心が薄いという問題もあります。

何となく、完済した時に金融機関や不動産業者が代行してくれるのかな?と期待しがちですが、ところが完済時には金融機関も業者もこういった手続き代行はしてくれないのが一般的なルールなのです。

不動産抵当権抹消登記は基本的に「所有者本人」がするもの

先述までの流れから「なるほど自分でやらなきゃいけないのか」というのはご理解いただけたかと思うのですが、では実際「どうすればいいの?」となるでしょう。

そこで、次から詳しい不動産抵当権抹消登記の方法について説明していきます。

なお、司法書士などの「士業」はこういった法務上の登記手続きを専業として代行していますので、もし面倒なら抹消登記したい旨の事情を伝え、書類を揃えた上で依頼するという方法もあります。

抹消登記費用と司法書士への依頼報酬は、合わせて3万円程度見込んでおけば事足りますので、お忙しい方や一連の手続きが煩わしいな、と感じるなら最寄りの司法書士事務所窓口へ相談するのも一つの手でしょう。

抵当権抹消の登記は、それほど難しいものではない

裁判所が絡む公的書類や各省庁に提出するような手続きのように、法律の専門知識や経験が必要なものとは違って、抵当権抹消の登記は比較的分かりやすく、少し予習しておけばそれほど労力のかかるものではありません。

このため完全に返済が終わった方の中には「自分で全部手続きする」という方も少なからずおられます。

もちろん記入方法は誰でもわかるような簡単なものではなく、決まった定型文や指定された書き方などがありますので、日常会話用語で受け付けてくれないのが法務局の難しいところです。

しかし正しい書き方を学び、しっかりとコツをつかみさえすれば記入方法はわかります。

些細な書類不備が原因で、何度も書き直しが必要になるのが煩わしいな…と感じる方は司法書士に委任依頼するほうが総じて無難かも知れません。

法務局と登記簿のしくみ

登記簿は公文書となり、裁判などでも利用できる公の場で通用するための書類で、私達市民レベルに言い換えるなら住民票や戸籍謄本などと同じような意味合いになります。

不動産の所有者や不動産の内容などを詳しく記載した不動産の「履歴証明書」のようなものと考えて差し支えないでしょう。

自身で不動産抵当権を抹消する必要があるケース

| 返済期間を終えて完済 | 銀行から、完済時に抹消手続きに必要な書類を取り寄せる |

| 繰り上げ返済して完済 | 〃 |

| 売却・譲渡した資金でローンを完済 | 上記銀行の書類と所有者名義の変更も同時に行う |

| 他銀行で借り換えするとき | 借り換え前銀行の抵当権抹消手続きと新たな銀行の抵当権設定 |

| 返済者が死亡または重障害で返済不能 | 銀行へ団信保険の適用を申請し保険補償されたら完済書類請求 |

登記簿には不動産(土地および建物)の住所や面積、所有している人の個人情報、所有や売却した年月日、また建物を解体撤去したり譲渡した場合などについても、時系列でいつ、誰が、誰に、どのように○○した、と詳しく記載して更新されていくものです。

例えば不動産を売却して第三者に譲った場合、売買が成立したあと所有者変更の手続きを行いますが、その際にもこの「登記簿」にいつ、誰が、誰に所有権を移転させたと記録(履歴)を更新して記入していきます。

その手続きと管理を行っている役場が所在地のある管轄の「法務局」ということになります。

ちなみに登記簿の閲覧は誰でもすることができるため、その情報は法務局で一般公開されています。

「不動産の権利と異動の状態」を履歴として記録したもので、その書類は誰でも閲覧可能と覚えておきましょう。

登記簿原本は「権利関係」の事項を法務局が管理する公的書類

通例では登記簿と呼んでいますが、正式には登記簿謄本または登記事項証明書と呼びます。

不動産に届けや手続きをした際に法務局では原本を書き換えて公開し、その控えを書類として一般発行します。

ところで、これに「権利者」のことがすべて記載されているということは、当然ながら先述したように、ローンの返済中は金融機関が債権者になり、ローンを借り入れた家主が債務者になりますよね。

ここで、もし返済に支障が起き返済が困難になった際には金融機関はこの不動産を「権利」として差し押さえて、所有を銀行名義に変更させることができる約束になっているわけですから、当然のことですが公的には抵当が打たれていることも証明されているというわけです。

抵当権設定の項目には金融機関名、借り入れ日や額面、利息計算方法などが記載されています。

抵当権を「削除」する仕事が抵当権抹消である

マイホームローンを全額完済したという場合は、当然銀行の抵当は消滅します。しかしこれが冒頭にも解説した通り、「銀行や法務局」が抹消の手続きをするのではなく、オーナーである家主本人が行うべき手続きとなります。

これを怠ると、抵当権がなくなったのにも関わらず書類上ではずっと抵当権がついたまま(完済していない・返済が滞っているなど)と公的に誤認識されることになってしまうのです。

とはいえ、すぐに何かの不具合や問題が発生するわけではなく「将来譲渡や売却や解体」などをする際に、銀行自体が合併されていたり倒産していたり、銀行側に情報保存期限が切れて貸付履歴がもう残っていないなどのトラブルが発生する可能性も高くなってくるというわけです。

また長年放置していると、書類の何かが一部紛失していたり、色あせて印字が読めなくなってしまう事も考えられます。

よくあることですが「登記簿どこにしまっておいたかな」など再発行を余儀なくされるケースもあり、登記簿の再発行に関して必要な関連書籍の再発行が期限切れでできなくなっていたりなど、非常に複雑かつ面倒な処理が必要になってくるかも知れません。

こういった事例報告も多くあることから、ローンを完済した際は、未来に起きるかも知れないリスク回避のため、できるだけ迅速に抹消を行うことを強くおすすめしています。

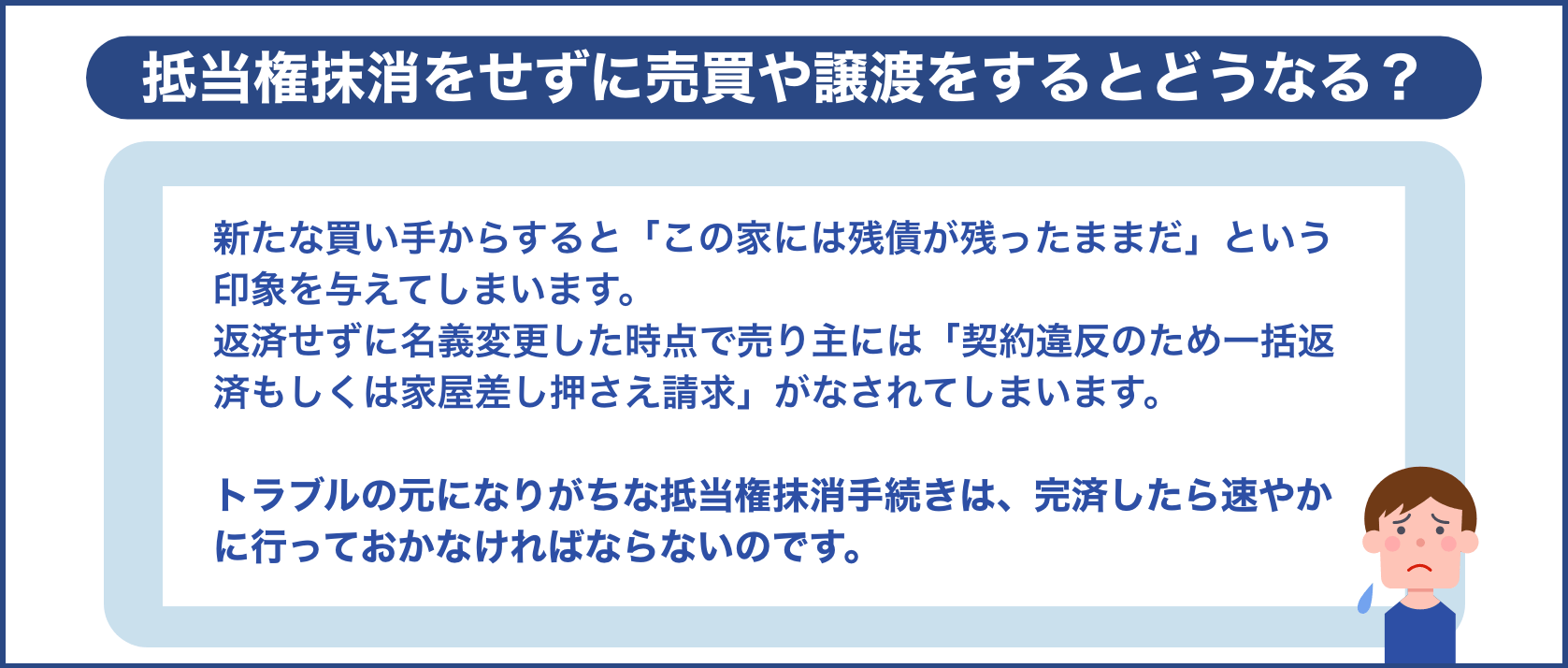

抵当権抹消をせずに売買や譲渡をするとどうなる?

もし現在返済途中で、マイホームローンの残債が残ったまま売却しようとするとどうなるのでしょうか?

不動産業者との仲介の際に、買い手が現れて入金完了後に、それで完済をする場合を除き、一般売買では「抵当権設定」が残ったままでは、新たな買い手からすると「この家には残債が残ったままだ」という印象を与えてしまいます。

もし売り主が「残債返済はしっかりとやるから」と買い主に伝えていたとしても、返済せずに名義変更した時点で売り主には「契約違反のため一括返済もしくは家屋差し押さえ請求」がなされてしまいます。

このような事情がある抵当権付きの不動産を喜んで買う人はまずいないため、トラブルの元になりがちな抵当権抹消手続きは、完済したら速やかに行っておかなければならないのです。

名義人の住所と名前など変更があれば事前に手続きを

これも比較的ありがちなミスですが、抵当権抹消を行う前に、記載されている住所から転居していたり結婚や養子縁組で氏名が変わった場合など、先に個人情報を変更しておかなければ抹消手続きを行うことはできません。

これと似たケースでは抵当権抹消後にしばらく経ってから転居し、住所が変わったあとで売却するという際にも手続きは必要になります。

また、相続で譲り受けた不動産で所有者がお亡くなりになっている場合、先に相続登記を行ってから次に抵当権を抹消するという流れが必要です。

抵当権抹消登記では「委任状」の用意が必要に

かりに「自分でやる」場合であっても、抹消手続きに委任状が必ず必要になります。

え、代理人を立てないで本人がやるのなら別に本人申請でよくない?と思うかも知れませんが、それがどうしても入手しておく必要があるのです。

その具体的な理由と詳しい記入方法なども次より解説していきます。

抵当権は、権利者である「金融機関」が抹消を認めるもの

確かに申請する人が「本人」であれば、申請者自体の委任状は不要なのですが、なぜ抵当権が設定されているかという部分に立ち戻ると、住宅ローンの返済が確かに完了しました、という金融機関からの「証明」が公的に必要になるからです。

法務局では口頭や返済に関しての証拠書類だけで判断してくれるわけではなく、債権者からのれっきとした「抵当権を抹消してもいい証明」が公的に必要となるため、それを債権者に手続きしてもらうことを認めたという意味で債権者側から発行された委任状を持参する必要があるというわけです。

このあたりが一般の役場とは手続き上違う部分となりますが、逆に本人以外の第三者が抵当権抹消に赴く時には委任ではなく「代理」という言葉になります。

士業に代理で一括依頼するケース「司法書士代理依頼」

本人自身が自分で手続きを行うなら代理依頼は必要ありませんが、司法書士にこれを依頼する場合はさらに書類が増えます。

まず金融機関からの委任状。これは本人が申請に行く場合も必要ですが、債務者から司法書士への委任状も追加で必要になります。

この場合は必要書類に加えて、代理依頼するための司法書士への「報酬+消費税」と、登録免許税1件につき1,000円が実費で必要になります。

土地で1件分の1,000円と、建物で1件分の1,000円、合計2,000円を登録免許税として納付しますので、これも司法書士へ建て替え払いしておかなければなりません。

司法書士へ抵当権抹消登記を依頼するときの費用相場

届け出や手続きのために、各種必要書類を揃えたら「法務局」に赴かなければなりません。

これは平日の日中に限られているため、普段仕事などで平日自由な行動が難しい場合は依頼するほうが、結果的に時間ロスやミスによる再手続き・やり直しなどの手間が省けることになります。

どちらがいいとは一概に言えませんが、不慣れ(苦手)で、あまり時間がない方にとっては依頼してしまったほうがストレスも少なく余分な手間もかかりませんので依頼するのがいいでしょう。

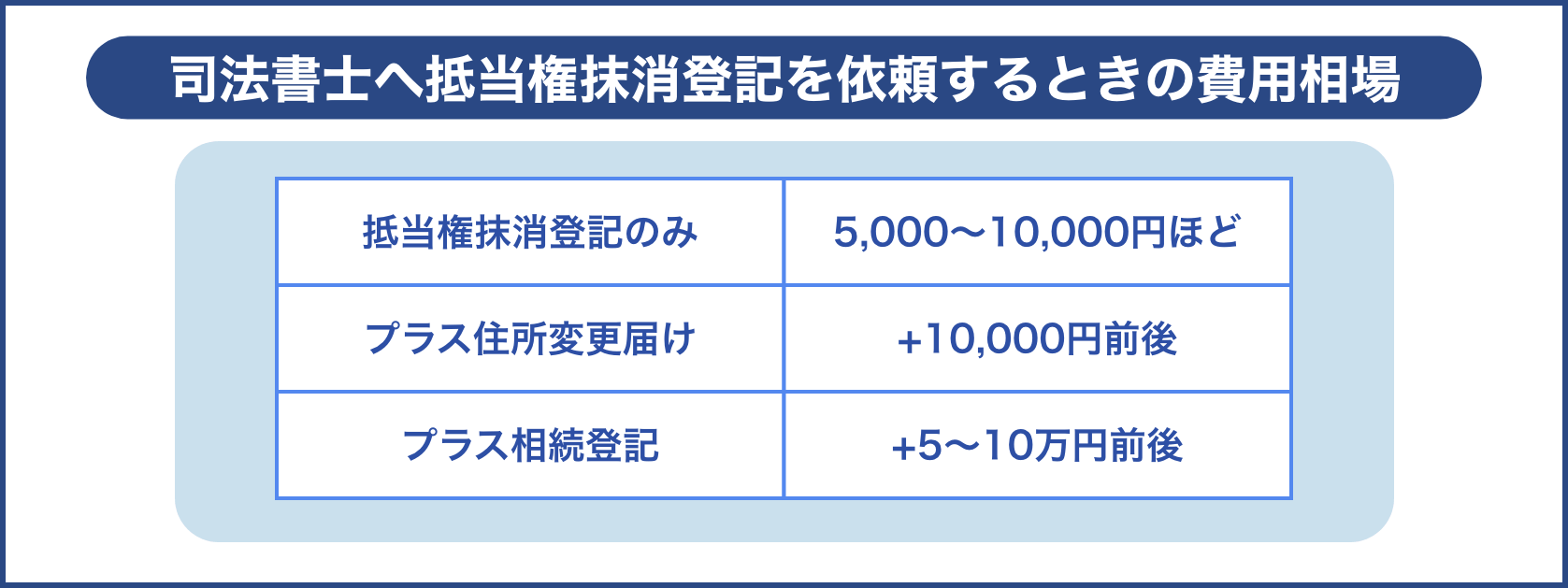

依頼する際の相場は、上記の登録免許税実費のほか、抹消手続き「のみ」であればおよそ0.5~1.5万円ほどが一般的な相場です。

ちなみに抹消以外にも住所変更や相続登記など合わせて依頼するなら、住所変更でおよそ+1万円ほど、相続登記となるとおよそ5~10万円ほど予算を見込んでおく必要があります。

司法書士に抵当権抹消登記を委任する場合のコスト目安

| 抵当権抹消登記のみ | 5,000~10,000円ほど |

| プラス住所変更届け | +10,000円前後 |

| プラス相続登記 | +5~10万円前後 |

相続を伴うような場合だと、必要書類や提出物などもかなり多くなり手続き手順も煩雑になるため、知らずに自分でやって、多大に時間を損なって「やっぱりお手上げだ」というリスクを伴うくらいなら、費用はかかっても依頼したほうがベターです。

自分自身で手続きを行う場合の流れと方法

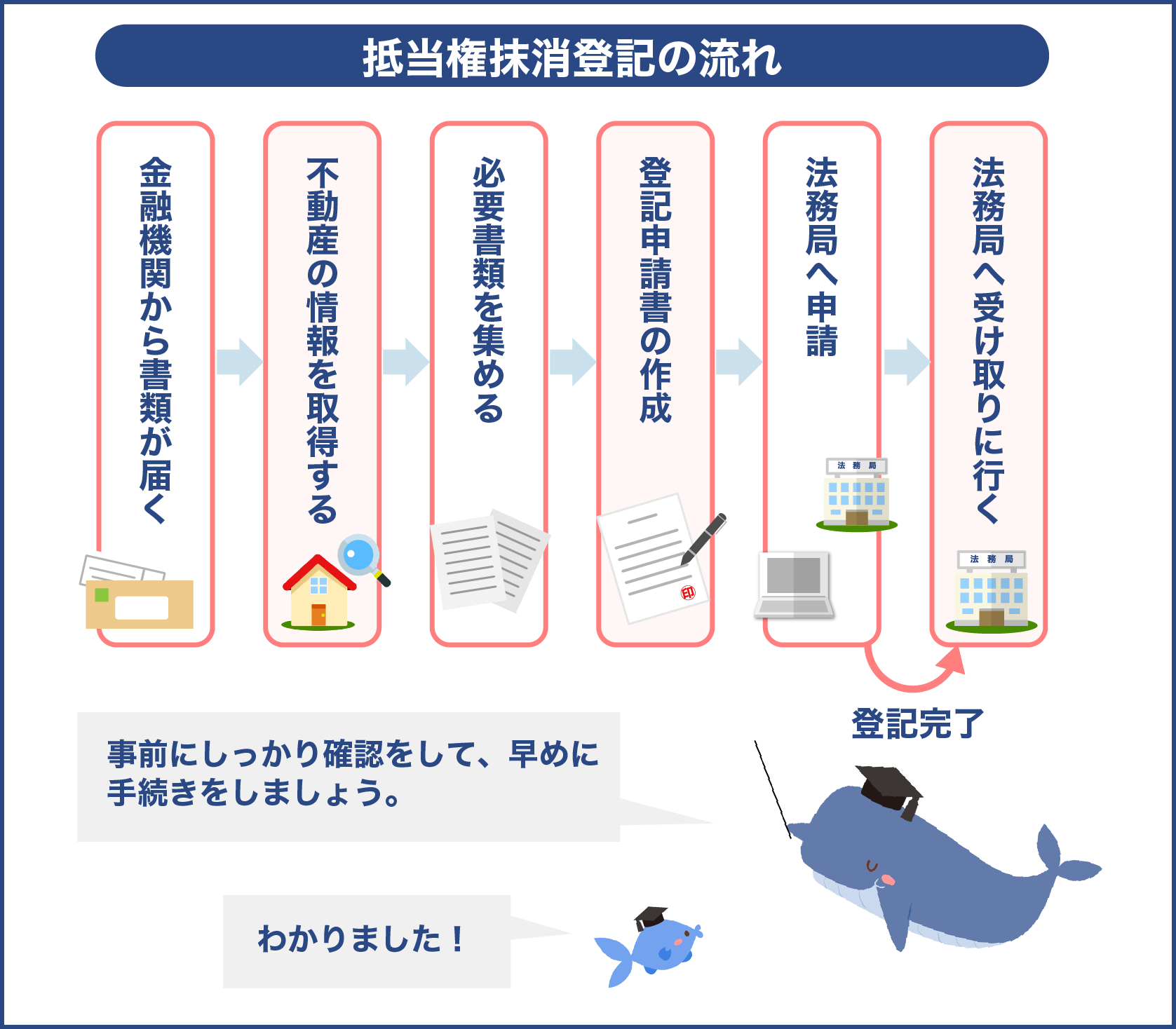

抵当権抹消登記の手続き手順(フロー)

| Step1 | 住宅ローンの完済 | 金融機関が完済後書類を発行 |

| Step2 | 金融機関から委任状を含む必要書類を取得 | 抵当権抹消登記のために請求 |

| Step3 | 登記申請書を制作し書類を揃えて申請 | 所轄の法務局 |

| Step4 | 内容・書類不備などがあれば修正&再提出 | 法務局から電話などで連絡 |

| Step5 | 登記が完了したら登記簿の控えを受け取る | 所轄の法務局 |

ふつう、住宅ローンを完済すると金融機関より抵当権抹消登記に必要な各種書類が銀行より送付されてきます。

完済後、だいたい一週間~半月以内には発送されてきますが、急ぎたい場合は個別に銀行へ送付を急いで欲しい旨連絡をすると、最短でいつ届くか教えてくれるはずです。

初めて自分で申請する場合がほとんどだと思いますので、法務局へ「初めてなので詳しく教えて欲しい」と申し出れば、混んでいなければ担当者が親切に応対してくれるでしょう。

しかし自分で行く時間や余裕がない場合は郵送で提出することも可能ですが、この場合書類や申請手順にミスがあると修正が必要な旨、法務局から電話連絡がありますので、修正に必要な書類や印鑑などを持参して結局出向かなければならなくなります。

登記にはどのくらい時間がかかる?

登記にはどのくらい時間がかかるのでしょう?

申請した日に即日完了するということは、まずないでしょう。早くても3日程度、混み具合によっては2周間程度待たされるケースもあります。

また法務局にいきなり申請に行くと「事前に予約をしてください」と言われ門前払いされる事もありますから、まずは電話で「抵当権抹消登記をしたいが、個人なので慣れていないため詳しく指導して欲しい」などアポイントを取ってもらい引き継ぎをする方がベターです。

なおやはり郵送では、書き損じや修正箇所などが発生したときに必要な対処法を理解した上で、改めて出向かなければならないため結局は実際に出向くほうが結果的に効率的かつスムーズに完了するかと思います。

抵当権抹消登記の具体的な記入方法と委任状等の確認

以下より、自分で登記に赴く前提で詳しく解説していきます。

金融機関の「委任状」に項目漏れがないかしっかり確認する

まず金融機関から届く「委任状」ですが、これには委任者と委任日時が記載されてなければなりません。

実はこの委任状には、公的文書のようにこれといって決まった形式が定まっているわけではなく、各金融機関ごとの独自の書式で作られていることも多いです。

書式が自由とはいえ「記入されているべき項目」については共通なので、この点に落ちがないかどうかだけはしっかりと確認しておくようにしましょう。

銀行から送られてきた「日時」が空欄になっていることも稀にありますので、その場合は予め埋めておく必要があります。委任日が空欄だというときは完済した日付の記入で大丈夫です。

ないことはまず無いとは思いますが、金融機関の住所、代表者名と代表者印鑑が打たれていることは大前提です。

登記申請書の記載内容と申請準備

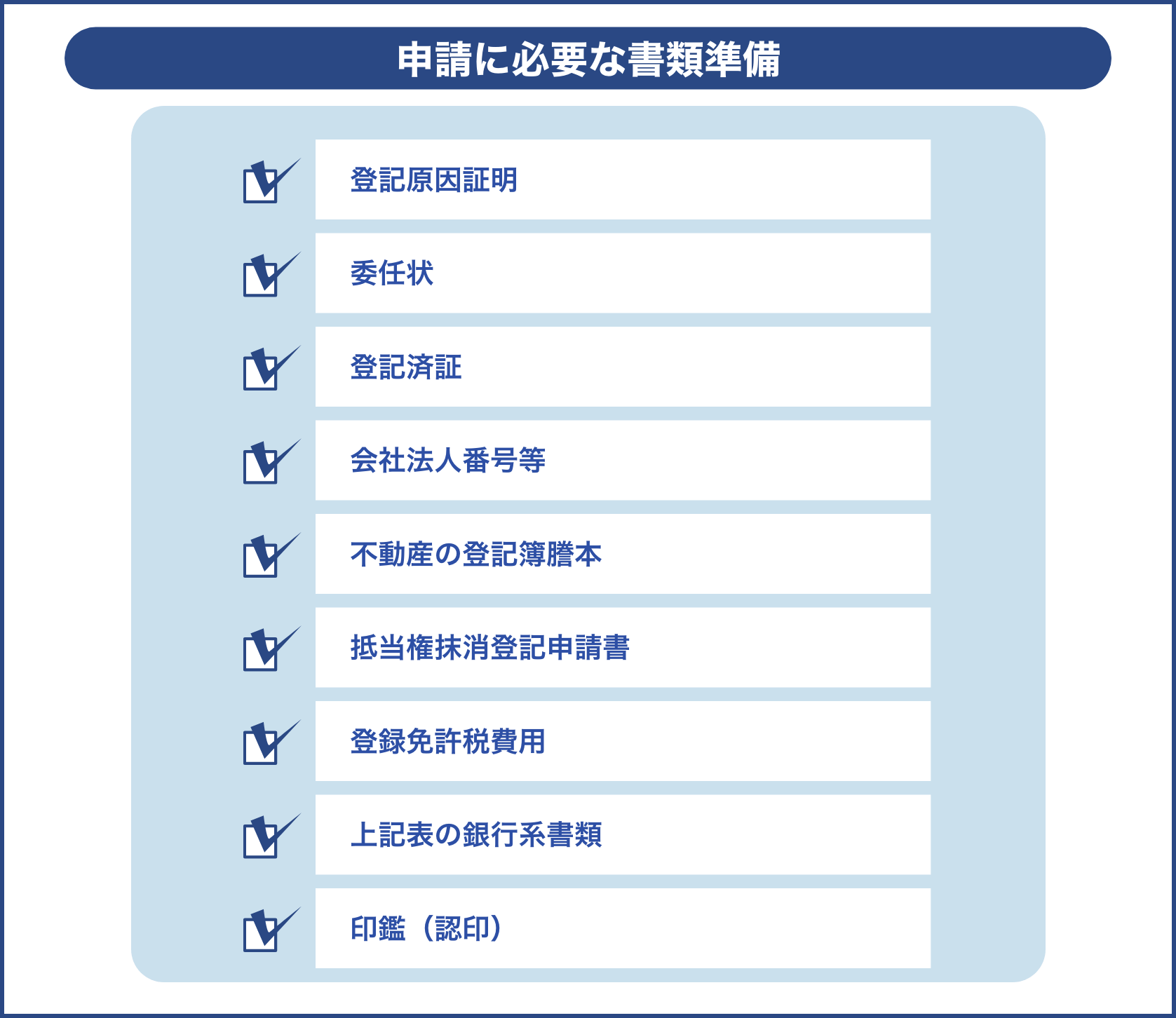

金融機関から受領した書類の確認

| ・登記原因証明 | 「解除・弁済・放棄」など抹消する理由が記載された情報書類 |

| ・委任状 | 代理権限証明書などと記載されている場合もあり |

| ・登記済証 | 抵当権設定契約証書など登記識別のための情報。スタンプが打ってある事もある |

| ・会社法人番号等 | 銀行の会社法人等番号、もしくは代表者事項証明書(発行者であることの証明) |

上記が「銀行から取り寄せる書類一式」の内容、つまり必要書類の一部ということになります。

これに、さらに自分自身で準備すべき書類をまとめますと、

申請のために準備する書類

| ・不動産の登記簿謄本 | 現状、所有している抵当権付きの登記簿。内容複写などに必要 |

| ・抵当権抹消登記申請書 | 法務局から書式をダウンロードするか紙面をもらいに行く |

| ・登録免許税費用 | 土地と建物で計2件分、合計2,000円を申請当日に収入印紙で購入 |

| ・上記表の銀行系書類 | 上にあげた「金融機関から受領した書類」一式 |

| ・印鑑(認印) | シャチハタではNG |

必要ないかも知れませんが、運転免許証や写真付きマイナンバーカードなどの身分証明書も念のため持参しておくと、想定外の出来事があってもリカバリーしやすいです。

もし法務局で何らかの身分証明提示などが必要になった際、ほとんどの場合役場も近くにあるはずなので、そこで役場に赴いて必要書類などを取得したあと、また法務局に戻ることも可能になるためです。

申請で、登記簿謄本がなぜ手元に必要になるのか

抵当権抹消登記の申請に関連して、記入すべき情報がたくさん出てきますが、その内容のほとんどに現・登記簿謄本の記載内容を転記する場面が非常に多いです。

普段私達が生活に使うような「郵便や配達のための住所」とはまったく違う「地積や地番」などの公的な情報を書かなければならないため、登記簿謄本が手元にないと申請書は法務局的には不備情報だらけになるからです。

なので普段住んでいる住所をそのまま書いても「書類不備です」となって修正を求められてしまいます。

さらに、登記簿謄本に共同担保目録という項目もあるかどうか確認することもできます。

この情報をもとに、どの地番にどの抵当権が付いているのか等の情報が紐付けられていて、ひと目でわかります。

申請書の書き方(記入方法・記入例と書式)

こちらに詳しい内容が記載された法務局の「登記申請書の見本」がありますので、まずは内容を参照してみてください。

引用元:法務局・申請書見本

原紙は法務局ホームページからダウンロードするか、エクセルなどで自作することもできます。

PC入力してプリントアウトしても構いませんし、印刷した原紙にペンで記入しても構いません。ただし用紙はA4限定です。

申請書への記載情報一覧

登記の目的や今回登記の原因、その日付、申請日、権利者と義務者の情報、不動産情報の正確な表示、代理権限情報など、各項目について漏れや誤りがないか一つ一つ確認しながら、銀行からの書類を添えて記入した申請書を窓口に提出します。

記載情報内容

| 登記目的 | 抵当権抹消 |

| 原因 | 銀行が発行した原因情報の内容をそのまま記載 |

| 権利者 | 所有者の住所と氏名(登記簿謄本の通りに記載) |

| 義務者 | 金融機関の住所や会社名、法人等番号、代表者氏名 |

| 登記申請日 | 持参した日(郵送の場合は空欄で可) |

| 法務局 | 提出する管轄の法務局の支局や本局の名称 |

| 申請人兼義務者代理人 | 権利者と同じ情報を記載 |

| 不動産表示 | 登記簿謄本のとおりに正確に転記 |

これらの記載が終わったら、申請書と印紙(登録免許税)を貼った台紙とをホチキスで綴じて申請書に使った印鑑で割印して「契印」すれば提出できる状態になります。

このあたりの要領は、やはり法務局の担当者に訪ねながらやったほうが良いですね。

ほとんどの法務局には「無料相談窓口」が併設されています。

ここでは一般の不慣れな人を対象に懇切丁寧に書き方や注意点などを指導してくれるので、やはり一生のうち最初で最後となる抵当権抹消登記の仕事は、申込みの際に最初に電話連絡して予約を取り、相談窓口でしっかりとヒアリングしてから着手するべきですね。

まとめ

住宅ローンの完済に伴い、金融機関から送られてくる書類の中に「委任状」や各種書類が入っていますが、多くの方は「やれやれこれでやっと肩の荷が下りた」と大仕事を終えた達成感で抵当権抹消のことが頭によぎりながらも、まあ余裕がある時にでもいいかな、と後回しにしがちです。

義務的なことではなく、自分自身のことだから余計に優先度が低くなってしまう気持ちが強くなってしまうものでもあります。

しかしいずれ、将来売却を決めた時や相続を行う時期になったときに「そういえばやらなきゃいけなかった」となって、数年以上も経ってから書類や銀行の記録などを引っ張り出しても、年月経過とともに様々な支障や障害事項も増えていきやすいです。

本当に困ったことになる可能性が年々増えていくだけですので、最後のひと仕事である抵当権抹消に面倒な気持ちが強いという方は、思い切って最寄りの司法書士や購入した不動産業者に「抵当権抹消の手続きが面倒で」と委託を相談すること強くおすすめします。

不動産は大事な資産ですから、将来何か起きたときにスムーズに事を収められるよう、早期解決しておくためにも、ぜひ本記事を参考にされてください。

勉強になります!