ローンなどを組んで家を購入する際に気になるのが抵当権で頻繁に使用する言葉ではありませんが、銀行でローン借入をする際に聞く言葉です。

抵当権と聞いただけであまり良くないイメージを持つ方がいても、住宅の購入を検討している方は、抵当権の登録方法や抹消手続き、費用は事前に知っておいた方が良いです。

費用については、後で問題になり得ます。登録の費用は、安く抑えたいと考えても実際には、銀行の手続きの流れに合わせるために司法書士にお願いするケースがあります。どちらにするか迷う方は意外と多いです。

この記事は、抵当権の意味、登録の仕方、抹消と費用について詳細に説明します。

勉強になります!

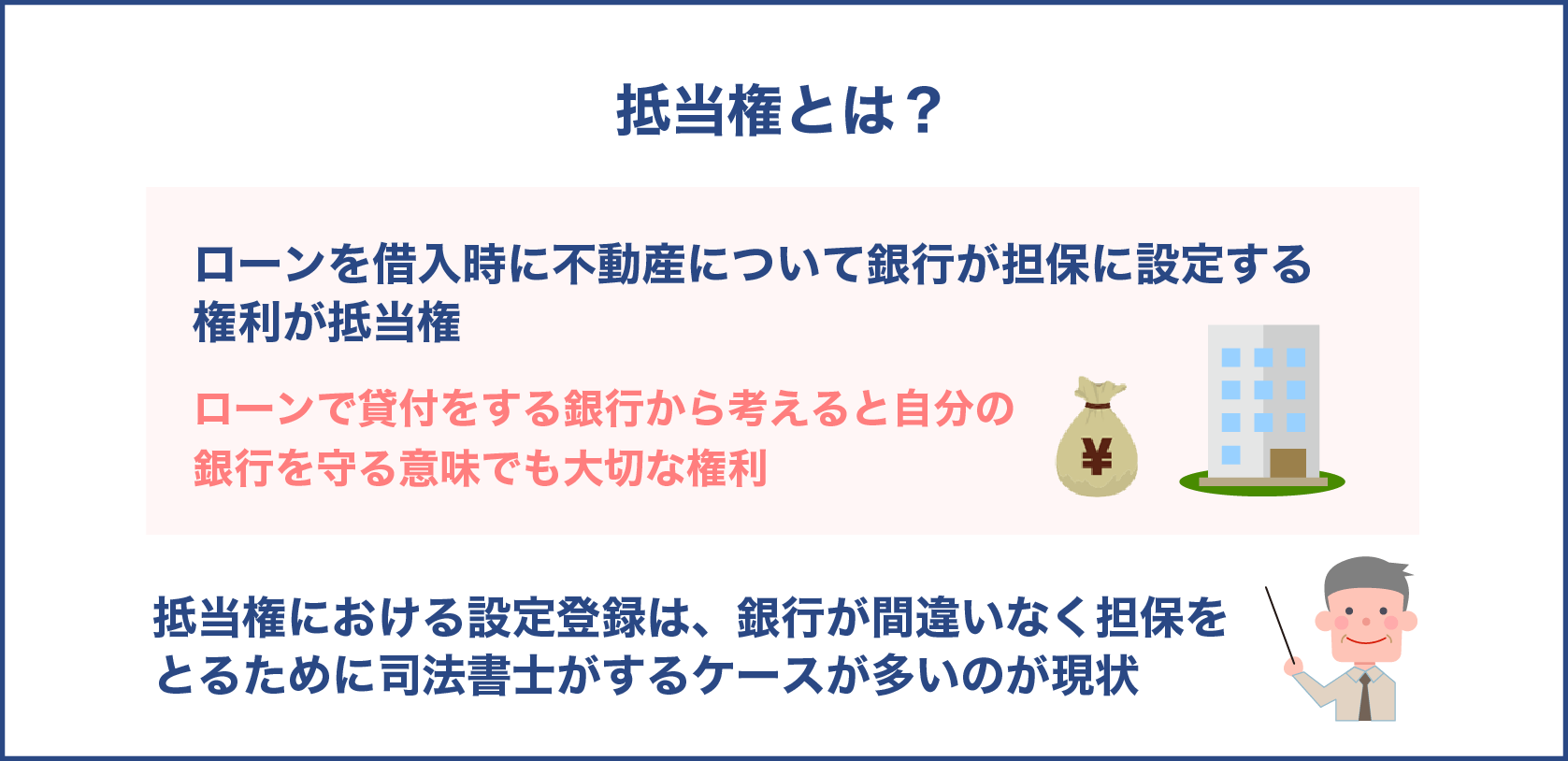

抵当権とは?

ローンを借入時に不動産について銀行が担保に設定する権利が抵当権です。一般的に言われる担保と同じ意味で、不動産の購入者が返済が出来なくなった時のためにあるのが抵当権であって、ローンで貸付をする銀行から考えると自分の銀行を守る意味でも大切な権利です。

抵当権における設定登録は、銀行が間違いなく担保をとるために司法書士がするケースが多いのが現状です。

銀行が決める司法書士が行うケースがあったり、不動産会社が司法書士を紹介するパターンもあるので、いずれの場合でも落ち着いて対処することも大切です。どちらの場合も利点がそれぞれあります。

抵当権についての登録、抹消では、それぞれ費用が必要で住宅の購入を考えている方は、費用を前もって計算に入れることが必要でしょう。

抵当権は、ローンを借入する際に不動産を銀行が担保する権利

抵当権は銀行が土地、家を担保にする権利で、債務者がローンの支払いが困難になった時の担保です。担保は普段生活していても使用する言葉で、債務者が支払いをしない時に債権者の損害を補うものです。

ローンで家を購入するケースでは、銀行は購入者が途中で払えない場合を考慮して抵当権の設定をするように言われます。抵当権はある意味では、お互いにとって重要なものです。

一般的にはローン組む際に抵当権の設定手続きをしますが、設定のないローンも稀にあります。特殊な設定のないローンでは、借入の可能金額が少なかったり金利が高いなどの特徴があるので、特別な時以外には設定のないローンは使用しないです。

抵当権が付いている不動産でも相続可能?

抵当権付きの不動産は相続はできます。相続の注意点は、抵当権がある場合は、何かの債務があって抵当権の設定があることです。

抵当権を良く理解せずに、抵当権が付きの不動産を相続すると、一緒に付いてる債務があるため支払いする必要が発生します。相続後にこの事実を知っても遅く問題になります。

仮にお金に困っている状況で相続すれば払うことが困難になります。相続する時は、相続人の遺産分割の協議で、誰が相続するか決めることが出来るので慎重に相続する方を決めた方が良いです。そのためにも、相続についてよく理解して、大切な知識を身に付けることが重要です。

抵当権付きの相続は、始めに法定相続人の全員が債務者になる抵当権変更の登記を行い、その後に免責的債務引受による抵当権についての債務者の変更登記をする流れです。

ここで言う免責的債務引受とは、債権者に対して負っている債務を第三者の方が債務者に代わり引き受けることを意味します。

相続可能なもの

| 動産・不動産 | 土地などは不動産、その他のものを動産 |

| 債権 | 金銭を払ってもらう権利 |

| 債務 | ある方に給付をする義務 |

抵当権者は他の債権者よりも優先的に弁済を受けられる

債務者の不動産に対して設定した際の抵当権者の特徴は、他の債権者よりも優先して弁済を受けられる点です。

優先的に弁済を受ける抵当権は、ローンで不動産を買う時にローンで貸付する銀行からすれば安心して貸付可能になります。抵当権があるから銀行もローンの貸付が出来ます。

債務者が支払いに困難になった場合に、他の債権者よりも抵当権者が優先し弁済を受けられることは、ローンの貸付をした銀行から考えると、支払いが出来ない状況でも不動産の担保を売却することで弁済を受けることが出来る大切な法律です。

他の債権者よりも先に弁済を受けるための抵抗要件としては、設定登記をしていることです。

設定の登記をしないと、抵当権を主張することが不可能なので、結果として他の債権者よりも優先して弁済を受けることも出来ないので注意が必要です。

なるほどです!

抵当権についての設定をすると登記簿に債務者、抵当権者などが記載される

抵当権の設定後登記簿上に登記の目的、債権の金額、登記の原因、利息、損害金、抵当権者、債務者が記載されます。

登記目的は、抵当権における設定などと記載します。登記の原因のポイントは金銭消費賃借などの内容と、被担保債権の決定した日、設定契約の成立した日です。登記内容として、利息を年何%のように登記することも出来ます。

これとは逆に登記出来ないものとして、不明確である利息についての登記は出来ないこととなっているので気をつけましょう。

記載される損害金は、記載方法として損害金年何%と書かれます。それぞれ登記簿に記載される内容については、短めの内容で記載されるのでしっかりと設定の登記内容については把握することが抵当権を理解する際のポイントです。

後で損害金等について知っても遅いケースもあるので事前のチェックが重要です。

根抵当権との違い

抵当権と根抵当権では、少し権利の内容に違いがあります。抵当権は、特定の債権だけを担保する権利であるのに対して、根抵当権は対象の債権を特定しないで担保の範囲だけを設定する権利です。

紛らわしいので区別して覚えておく必要があります。根抵当権は一定の範囲に限って不特定の債権の全てを担保するため、債務者にとっては通常の抵当権よりも厳しい権利です。

根抵当権と抵当権の違いは、根抵当権では、担保対象である債権が限定されていないので、何度でも借入が可能な点が挙げられます。

また、根抵当権は一度設定すると当事者の合意がない場合は消滅しないなどの違いがあります。

優先弁済の範囲については、根抵当権は設定する極度額を上限として期間関係なく優先弁済が受けられるなどの特徴を有します。

根抵当権と抵当権の違い

- 根抵当権は担保する債権が限定されないため何度でも借入可能

- 一度設定すると根抵当権は、当事者の合意がない場合消滅しない

- 根抵当権は設定された極度額を上限に期限関係なく優先弁済が受けられる

抵当権登録の仕方

抵当権登録は設定登記と言われ、司法書士に委任してやってもらうことが多いです。設定の登記をする方の資格などは特にないですが、専門的な知識がいるので多少司法書士に払う報酬が必要でも司法書士にお願いして登記してもらう方が安心して登記可能です。

少し法律のことを知っていても、設定の登録については細心の注意がいるので自らするのは難しいです。一番良くない事は、理解せずに登録することです。設定についての当事者は、不動産所有者と、その方とローンの契約をした銀行となります。

手続きは期限などが決まってなくても、設定契約を締結したらすぐに抵当権における設定の申請をします。

銀行と債務者の間で結ぶ設定の契約書は、不動産担保をとるといった内容の契約書になり抵当権における設定登記の申請の前に結ばれる契約書です。設定の前の段階で設定契約があることを前もって知っておくと、登録の流れが理解しやすいです。

実際の登録で必要になるのは、不動産の所有者の実印、発行後3か月以内の印鑑証明、権利証などがあり事前に準備する必要があるので知っておいた方が良いです。

権利証は普段使用しないので紛失する時があるので注意が必要です。権利書はいつ使うか分からないので、管理は厳重にしておくべきです。

抵当権登録は一般的には司法書士に委任する

報酬の支払いが必要でも登録は司法書士に委任するのが普通です。司法書士は、色々な法的な登録を代行します。

設定登記では、複雑な法律の知識が必要なだけでなく法務局における審査も通す必要があるため時間や労力を考えると司法書士に登記してもらうのが得策です。

ローンを借入する際に銀行が所有者の設定における登記をさせないケースもあり、銀行指定の司法書士が所有者、銀行に委任されて登録をするのが普通です。これは、以前からの慣習になっているので諦めるしかないです。

仮に自ら抵当権における登記をする場合は、申請の際に提出する書類に不備があれば法務局に繰り返し行くことになり手間も掛かります。

司法書士に委任し、抵当権における登記をやってもらえば多くの労力や手間から開放されるメリットがありますが、少しでも司法書士に支払う金額を抑えたい方はローンを借入する銀行に許可された場合は、複数の司法書士に見積もりを出してもらって報酬も含めどの司法書士に委任するか検討するのも良い考えです。

司法書士もその見積もりに関しては応じてくれるので頼んでみるのも一つの方法です。

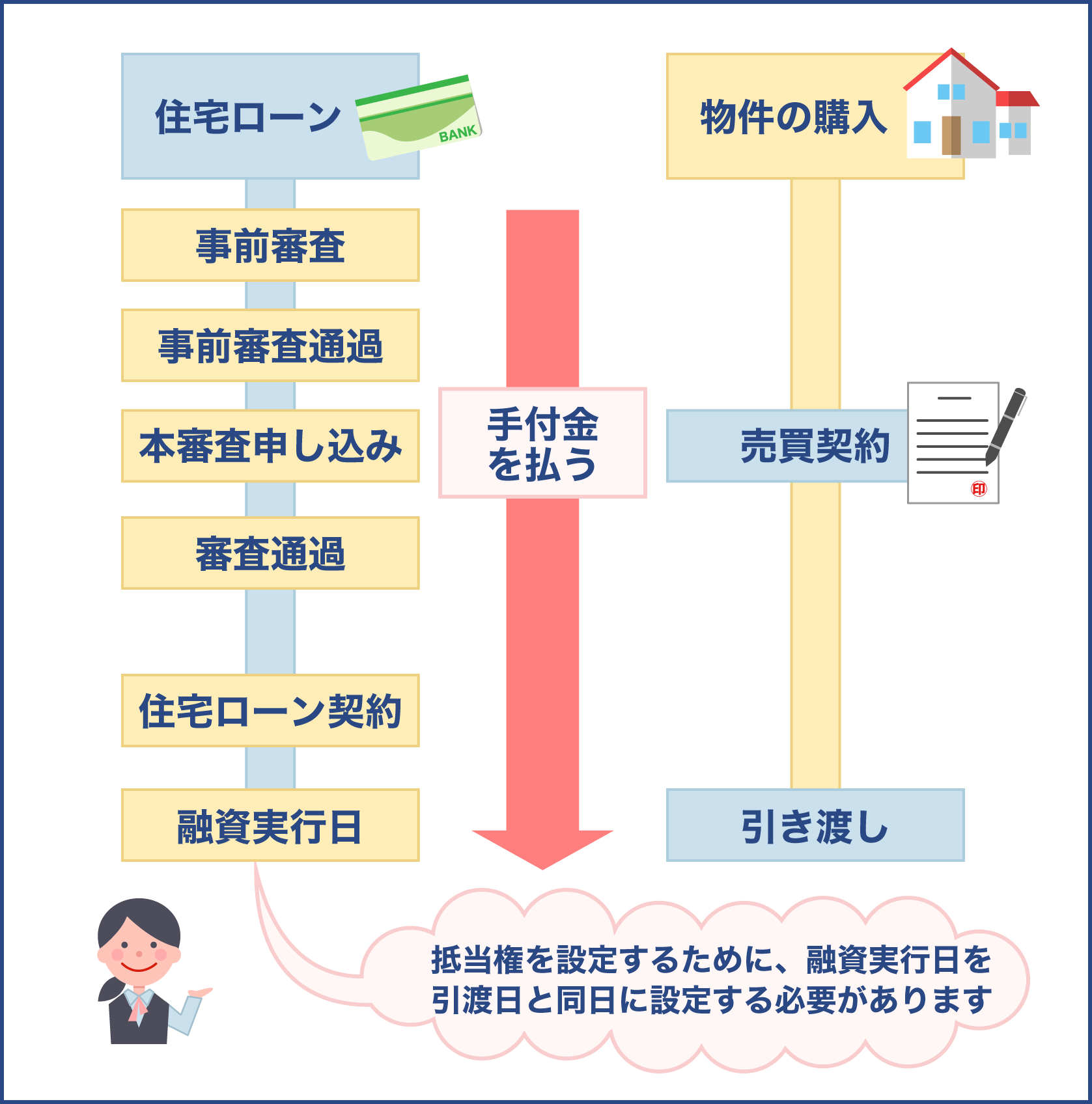

住宅ローンの契約を結ぶ

抵当権の設定は、最初に銀行と不動産を購入予定の方との間でローンの契約を結ぶことから始まります。

ローンを組むこと自体は、多くの方にとってずっと先まで影響することなので抵当権をしっかりと理解してローンの契約をした方が良いです。

ローンを組んだ方は、もしも失職などした際で支払いが出来なくなった時は、抵当権が行使され銀行により不動産を競売にかけられることになります。競売の前に任意売却になることも多いです。設定はローンを借入後に失職する事はあるため重要な法律です。

競売で落札する金額は、ローンの残債を上回ることはほとんどないため注意が必要です。先に落札されればローンの返済が終わると考えていると危険です。

抵当権で弁済した残りのローンは、債務者が支払い続けます。ローンを借入する際に抵当権があり安心と考えるのではなくて、弁済して残ったローン返済について前もって理解しておくのも大切です。

抵当権における設定契約を締結する

ローン契約の後、設定契約を結びます。設定契約の内容としては、同じ不動産に対して複数抵当権があるケースも想定されるため、抵当権順位を記載します。

順位がないと誰が優先なのか決まりません。設定契約で使用される言葉として、設定者や抵当権者を当事者と言い、その他の者を第三者となります。

抵当権にける設定の契約は、設定、登記等、損害保険、抵当物件、任意処分、費用の負担などの項目について記載されているので全体をしっかりと熟読する方が良いです。

設定契約は、法務局に申請してから設定する根拠です。設定契約の契約日は設定をする日で、ほとんどの場合銀行から融資を受ける日と同日です。債権者は銀行、保証会社で、債務書はローンを組んだ方です。

必要な書類をそろえる

設定登記に時に使う書類は、抵当権における設定契約書、不動産所有者の実印などがあり設定における契約書は、銀行等が用意するものです。

不動産所有者の実印は銀行等のローンを使う方が提出します。実印はいつも大切に保管しておくものです。

その他に、登記済証、識別情報通知などの権利証も必要な書類です。識別情報通知は登記が完了後に登記の名義人に対して識別情報を伝える書面のことです。

印鑑証明も設定登記の際に提出し、3か月以内のものなので注意が必要です。身分証明書は、運転免許証などを提出すれば良いです。

必要になる書類

| 1 | 抵当権設定における契約書 | 銀行等が用意する |

| 2 | 不動産所有者の実印 | ローンを使う債務者が提出する |

| 3 | 権利証 | 登記済証、登記識別情報通知 |

| 4 | 印鑑証明 | 3か月以内の印鑑証明 |

| 5 | 身分証明書 | 運転免許証など |

抵当権の設定登記申請を行う

書類がそろったら次に設定登記申請を行います。基本的に、対象の不動産の住所の法務局に申請します。

法務局申請して完了するまでの期間は、法務局の混雑などの状況も影響しますが、1週間から2週間位です。この期間待つことは仕方ありません。

法務局は時期によって混んでいる時もあるので注意が必要です。法務局に登記申請の時は、郵便、窓口の申請が選択できるので自分にあった方を選択すると良いでしょう。

郵便による申請を選択した方は、書留で郵便局に送るので気をつけた方が良いです。

申請時に出す設定登記に関する申請書は、法務局のホームぺージ内にある設定登記申請書というファイルをダウンロードして使用できるので便利です。

ダウンロード出来るファイルは、一太郎、ワード、PDFとなっているので都合に合わせてファイルを選ぶことができます。

記載例も見ることが出来るので参考にしながら抵当権における設定登記申請書作成が可能です。記載例を見て不明な点は法務局に直接聞くことで記載できます。勝手に自分で理解したつもりでも誤ります。

登記事項証明書を取得してから銀行に提出

抵当権における設定登記申請の後1から2週間位で処理が法務局で終わるので、その次に法務局が事項証明書を発行して、ローンを組んだ銀行に提出する流れになります。

登記事項のついての証明書は、不動産登記簿謄本のことでどのような土地、建物で権利関係についてはっきりと記載してます。

抵当権は、誰が土地について何の権利があるか登記事項証明書に記載されます。抵当権を銀行が正式に設定登記が行われたか確認するのに大切な書類になります。

登記事項の証明書は、抵当権における設定登録以外では土地、建物の売買により所有者が変更する所有権移転登記でも使います。所有権の移転はあり得るので、証明書も覚えておくべきことです。

抵当権についての抹消手続き

不動産における抵当権についての一つの処理が抹消ですね。

抹消できる条件を満たしていれば、銀行に抹消の手続きに必要になる書類の発行を頼むことから始まります。

銀行で抹消に関する書類を渡されたらその他書類とともに法務局に行って、抹消登記の申請をします。手続きは2つの方法があり、自分でする方法と、司法書士に委任する方法がありどちらが良いかはその時の状況によります。

それほど司法書士に支払う報酬額は高くないので時間がない方や、面倒なので司法書士に委任するケースもあります。

普段仕事で忙しく平日は申請の時間が割けない方は、依頼する時もあります。依頼して抹消を行うケースとして、不動産の古い時期の抵当権の残りがあります。

この様な場合は、通常の手続きでは難しいので司法書士にお願いすることも検討するのも良いでしょう。

抵当権の抹消とは?

抵当権における抹消は、ローンの借入をする時の抵当権について登記簿から抹消することです。

ローンの完済後に行う手続の抹消の登記は、自らやるか司法書士にやってもらい、法務局で処理されます。抹消には下記の様ないくつか書類が必要です。

- 抹消の申請書

- 登記原因証明情報

- 登記識別情報か登記済証

- 銀行の委任状

- 資格証明情報

抹消の申請書は自分で作成可能です。法務局のホームぺージから入手できるので簡単です。登記原因証明の情報は、借入をした銀行から完済後送付されます。

いつ位に郵送されるか気になる方は、銀行に聞くと教えてくれます。登記識別の情報や登記済証、銀行の委任状、資格証明情報も銀行から完済後に送付されます。

抹消についての登記には、これだけ多くの書類が必要でローンの完済が近づくと銀行から送られます。

登記原因証明の情報などは、しっかりと管理することが問題なく手続きをするためのコツです。

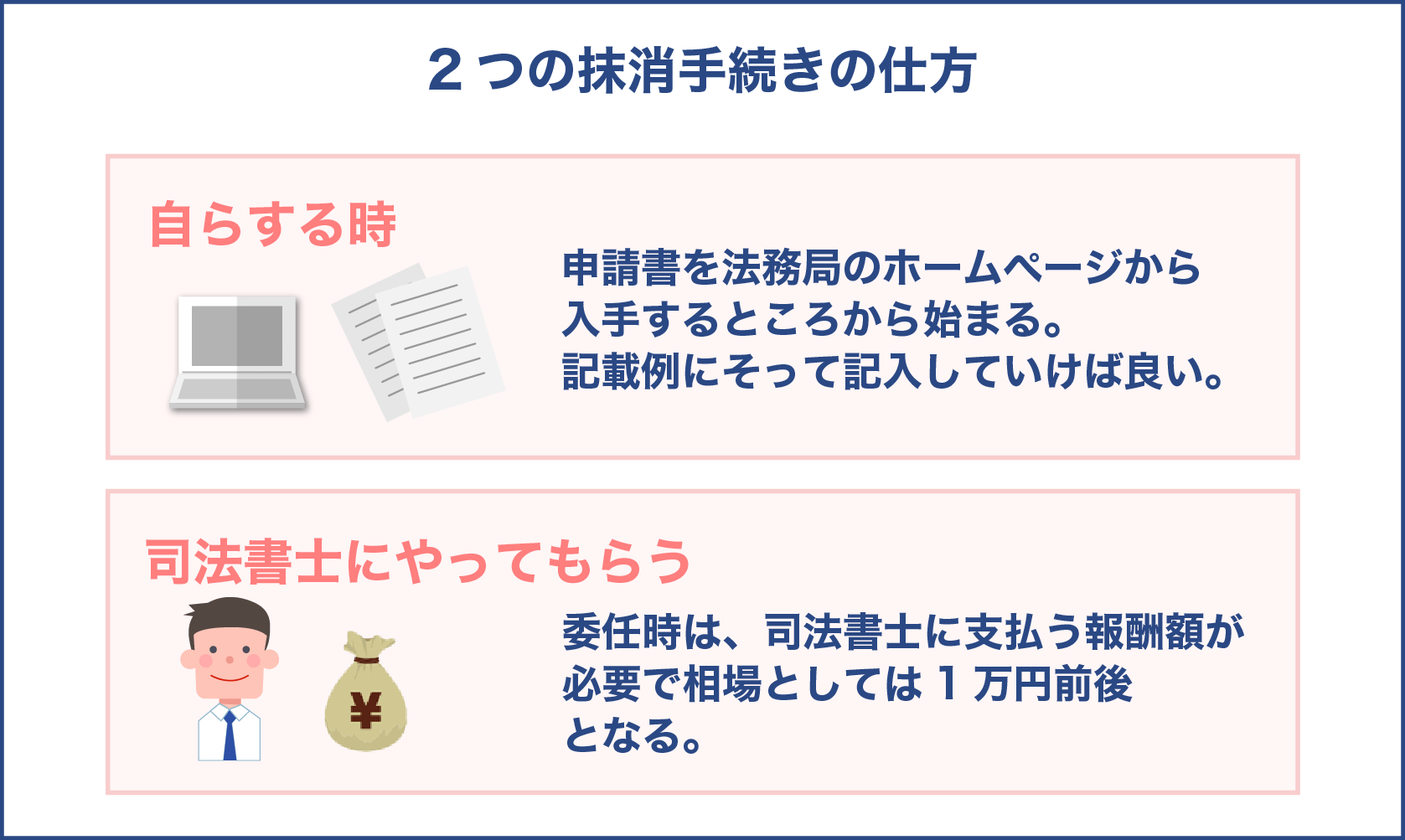

2つの抹消手続きの仕方

抹消の手続きは、自らする時と司法書士にやってもらう場合が挙げられます。委任時は、司法書士に支払う報酬額が必要で相場としては1万円前後となります。

司法書士によって設定する報酬額や代行する内容が異なるので事前に複数の司法書士に見積もりを出してもらうのも良いでしょう。報酬額に対して代行する内容が見合っているか判断するのが大切です。

自ら抹消をする時と、司法書士にお願いする際の金額の違いは報酬額だけですが、出来る限り手続きの費用を抑えたい方は自らすると安くなります。

時間がない方は、報酬額を払い依頼しますが、時間に余裕のある方は自ら抹消の申請書を作成して書類と一緒に手続きを進めることで費用を抑えることが出来ます。

申請書は、法務局サイトで入手できて、記載例について見ることが可能なのでそれらを参考にしながら作成して、不明な点は法務局に電話などで担当者に聞いてみるのも良いです。

参考:抵当権抹消登記申請書 – 法務局

抹消を自らでする時のポイント

末梢登記の手続きを自ら行うメリットは、司法書士に払う報酬を節約できる点です。多少の抹消手続きに関する知識があれば、個人でも手続きが出来るので検討してみる価値はあります。

手続きは、申請書を法務局のホームぺージから入手するところから始まります。記載例にそって記入していけば良いです。法務局に直接取りに行くことも出来るので、質問したい方は法務局に行くのも一つの選択肢でしょう。

申請書の記載のコツは、銀行等の会社法人等番号、不動産番号を記載する時にかなり桁数の多い数字なので正確に記載します。

次の手続きのステップとして、不動産がある法務局に電話をして抹消するのを事前に伝えて、スムーズに手続きが出来る様に疑問点は聞いておきましょう。

次のステップは、銀行の弁済証書、登記済証または登記識別情報、登記事項証明書、委任状を受取ります。これらの書類を紛失した時は、銀行に再発行の依頼が出来るので焦ることはないです。

手続きの最後のステップは、そろえた提出書類を法務局に提出します。郵送でも可能ですが直接法務局へ提出する方が確実です。審査に通ると登記事項証明書が取得可能になります。

司法書士に抹消を委任する際のポイント

抹消を司法書士に委任する時は、司法書士を探して相談の予約から始まります。

相談予約をしないと、突然訪問しても司法書士が不在のケースもあるので注意しましょう。

次に弁済証書や登記事項の証明書、登記済証または登記識別情報、委任状を持参して司法書士を訪問します。

他の書類は司法書士が用意しますが、訪問した時に契約することを想定して印鑑を持参しておくと良いです。

印鑑がないために後日に契約日が遅れる可能性もあります。契約する前のポイントは、費用がいくら掛かり、費用は前払いか後払いかを確認して契約することです。

司法書士は抹消登記の手続きを代行してくれて、手続後司法書士の事務所で書類を受取ります。

抹消に必要な費用

抹消には費用が必要となりますが、自らする時と司法書士に委任するケースとで共通して払う費用は下記の通りです。

抹消に掛かる費用

| 費用の内容 | 費用 |

| 登録免許税 | 不動産1筆に対して1000円 土地と建物の時は2000円 |

| 事前調査費用 | 不動産1筆に対して335円 |

| 事後謄本取得費 | 1筆600円 オンライン請求は500円 |

司法書士に依頼する時は、上記の費用の他に報酬額を支払います。抹消の手続きで必要な登録免許税は、抹消の手続きをする際に、国に納税するものです。

不動産1筆に対して1000円で、土地と建物の時は2000円を国に納めます。他には事前調査費用があり、不動産1筆に対して335円となっています。

この費用は不動産の登記内容を調査する費用です。次に事後謄本取得費が必要で、抹消後に登記謄本を取得する費用となり1筆600円、オンライン請求は500円となります。

少しでも費用を抑えたい方は、オンライン請求を検討のも良いです。

抵当権設定の登記に必要な費用

設定の登記の時に必要な費用は、司法書に依頼すれば登録免許税と司法書士への報酬が必要です。

司法書士に払う報酬の中には、登記手続きで使用する印鑑証明書の取得についての手数料、登記事項証明書取得に必要な費用は報酬の中に含まれるケースが多いです。

登録免許税は、ローンの借入額が多ければ多く費用が掛かる計算なので、ローンを組む時点で設定の登記で払う登録免許税費用も意識しておくと良いです。

設定の登記の費用を出来る限り抑えたい方は、自ら行うケースもありますが設定の登記に専門的知識も必要なこともあり、安心してしっかりと設定をしたい方は司法書士に頼んだ方が安全です。

書類は司法書士にお願いすれば準備してくれますが、出来る限り自分で設定の登記に必要となる書類を準備することで、払う報酬額を下げることも可能となります。多少面倒でも書類を可能な限り準備するのもおすすめです。

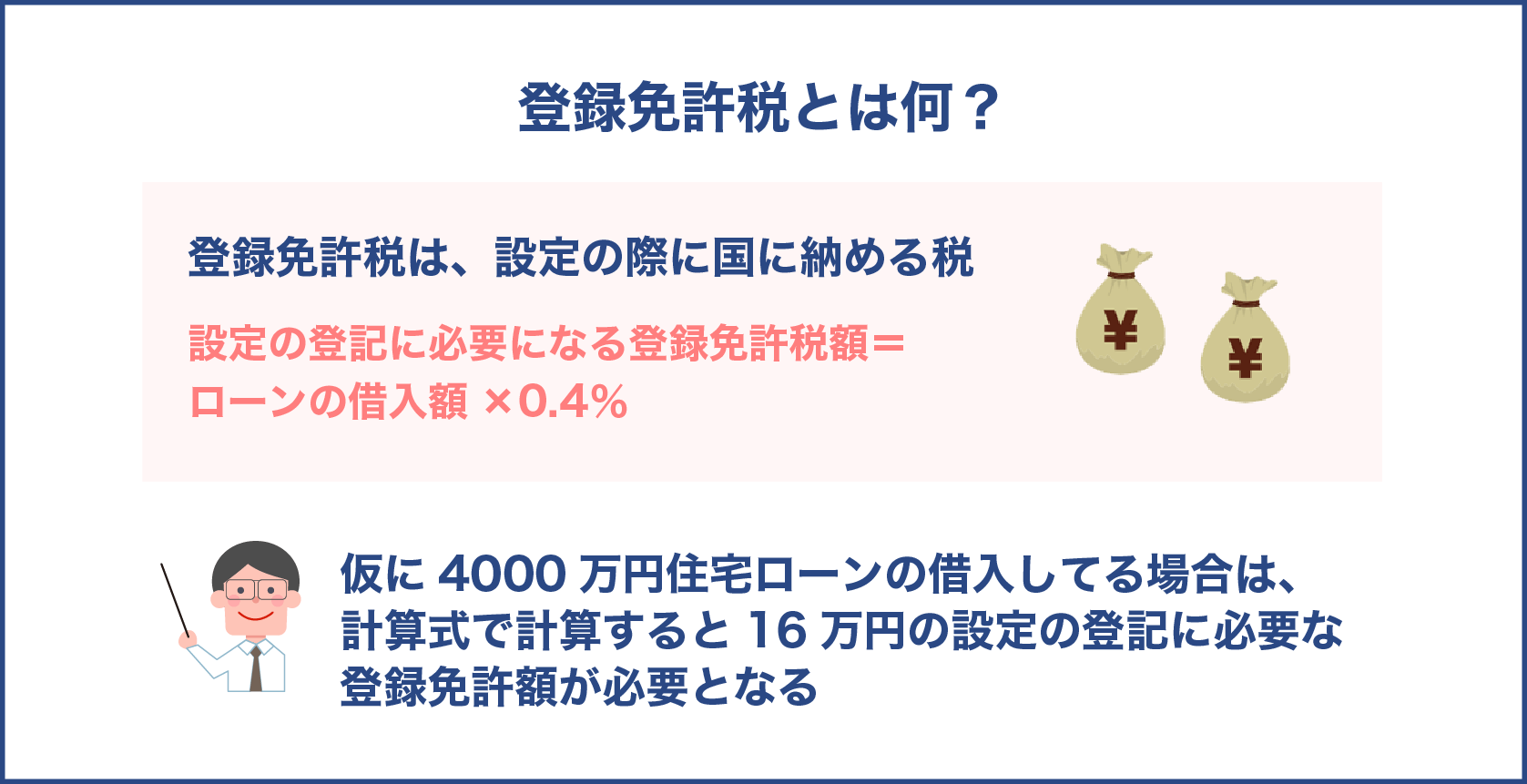

登録免許税とは何?

登録免許税は、設定の際に国に納める税ですが実際に納める金額は下記の計算式によって決まります。

設定の登記の際に必要な登録免許税の金額

| 設定の登記に必要になる登録免許税額=ローンの借入額×0.4% |

仮に4000万円住宅ローンの借入してる場合は、計算式で計算すると16万円の設定の登記に必要な登録免許額が必要となることが分かります。

16万円を住宅ローンを組んだ後に払うのは、相当負担になることもあるので事前にどの程度の登録免許税が必要となるのか計算式で把握しておくことが大切です。また登録免許税は、0.4%から0.1%に減額される特例措置を一定の条件を満たした場合に受けられます。

この特例を受ける条件は、新築住宅の場合は自己が居住するための住宅や、新築か取得してから1年以内に登記している、床面積が50m2であるなどの条件があります。

中古住宅の場合は、これらの条件に追加して耐火建築物については25年、木造等の耐火建築物以外について20年以内に建てられたものなどの条件があります。特例措置は少し調べれば条件を満たすかどうか把握できるのでチェックしましょう。

登録免許税についての納付方法

設定の登記に必要になる免許税の納付方法は、基本的に税務署、銀行などの日本銀行の歳入代理店で納付が可能です。

銀行で納付した時にもらえる領収書を申請書に貼って法務局に提出し設定の申請をします。注意点として納税した金額が3万円以下のケースでは、免許税額の分の収入印紙を買い申請書に貼り納付することも出来ます。

また、設定登記をオンライン申請で行う場合は、登録免許税の電子納付が出来ます。電子納付ではインターネットバンキングなどを利用して行えるので便利です。

登録免許税を電子納付する際は、法務局のホームぺージから申請用総合ソフトをダウンロードして行いますが使用方法なども見ることができるので利用を検討するのも1つの方法です。

電子納付では、インターネットバンキングを利用した方法とは別にATMを利用した方法があります。ATMで免許税を納付する時は、ATMが電子納付に対応しているか確認する必要があります。どの銀行のATMが対応しているかは、総務省のホームぺージ中のe-GOV電子納付のサイトで銀行一覧を見れば確認出来ます。

司法書士に払う報酬

設定登記を司法書士に依頼した場合の報酬金額は、およそ5万円からとなっていて司法書士によって報酬額の設定に開きがあります。

抵当設定権登記を4.5万円で行っている司法書士もいれば、6万円から10万円程の報酬になっている場合もあります。設定の登記は、ローンを組んだら行う場合が多く銀行が司法書士を指定してくる場合は、指定された司法書士で手続をします。

銀行が指定してきた司法書士の報酬額が高く他の司法書士にしたくても、自分の意向が通らないケースもあるためどこの銀行とローンの契約をするか大切なポイントです。

司法書士に払う報酬額を抑えたい時は、ローンの契約をする前に設定の際に司法書士を自分で選ぶことができるか銀行に事前に確認する方法もあります。

また、銀行に前もって住宅ローンを組んだ後の設定登記をお願いする司法書士の報酬額がどの位なのか確認しておくのも良いです。

下の表の様に司法書士に払うおよその報酬額は、司法書士によりかなりの差があるので気を付けましょう。

設定登記において司法書士に払う報酬額のおよその相場

| 司法書士に払う報酬額の相場 | 5万円~10万円 |

| 報酬が高い場合 | 10万円以上 |

抵当権の登記に必要な費用相場

設定の登記に必要な費用の相場は、主に司法書士へ払う報酬額で金額に差が出てきます。

設定の費用に関しては、登録免許税だけでなく、印鑑証明書取得の手数料1通450円、登記事項証明書取得の手数料1通600円の費用を含む司法書士に払う報酬額が必要となります。

登録免許税は住宅ローンの借入額の0.4%と決まっていますが、司法書士に依頼した場合の報酬は、取得手数料以外は司法書士によって異なります。

設定の登記について必要な費用の相場を考える時は、司法書士に払う額によって何万円もの差が出ることを知っておいた方が良いです。

その他の注意点は登録免許税が住宅ローンの借入額の0.4%ですが、一定の条件を満たした場合に0.4%から0.1%に引き下げられる特例措置を覚えておくと費用を抑えられます。

これらの注意点を事前に知っていればより良い方法で設定の登記が出来ます。

費用を安く抑えるには

設定登記で費用を安く抑えるためには、自ら登録をする方法があります。設定の登記では、司法書士に依頼した場合かなりの費用になるため、自分で書類を入手して行う方法もありますが、実際にするには専門的知識を理解し、複雑な書類を記載することになります。

設定の申請書を自分で記載して法務局に提出する時は、法的な視点で記載した内容が正しいのか自分で確認します。普段法律の知識を活かして書類などを作成していない方にとっては、申請書の記載は簡単ではないです。

住宅ローンを組んで安心して返済していくためにも司法書士に登記を依頼するのが普通で、その上で費用を抑えるために必要な書類を出来る限り自分で集めることで司法書士に払う報酬額を減らすことが可能です。

報酬が高くなるケースとして、依頼する方が用意するものが本人確認書類、印鑑証明、実印だけといった場合があり、それ以外の書類を司法書士が準備する手続きにすると報酬額も高くなります。

また、ローンを組んだ銀行が司法書士を指定しない時は、複数の司法書士に設定登記の見積もりを出してもらい納得のいく報酬額の司法書士にお願いすると費用を抑えることも可能です。

まとめ

抵当権の意味や設定登記について登録方法、抹消手続き、費用などを見てきましたが、抵当権を登録することは住宅ローンを組んだ後に銀行と行う重要な手続きなので司法書士に依頼して登録するのがおすすめです。

住宅ローンは一生に一度の多額の借入であるので法律の専門家の司法書士に依頼して抵当権を登録した方が安心でしょう。

多少でも司法書士に払う報酬額を抑えたい方は、必要な書類を自ら用意する工夫で抑えることが可能です。

住宅ローンを借入する銀行が司法書士を指定してこないケースでは、自ら設定登録して費用が安くするのは良いですが、法務局に行って初めて見る設定登記の申請書を記載する時間と手間を考えて、最終的には複数の司法書士に見積もりを出してもらい依頼するのがおすすめです。