会社員の方も転勤等で住み替えをする機会がありますが、実際に住み替えをする事になったらどうして良いか焦る方も多いです。

住み替えの流れや住宅についてのローンなどについて不明な事があるのが普通でしょう。基本的に住み替えの流れは3通りありそれらを全て説明出来る方はどれ位いるか疑問です。

住み替えをする際に二重ローンになるケースもあり、抵抗を感じる時もあるでしょう。会社員の場合収入には限りがあるだけでなく、会社の将来性に不安を感じている方にとって、住み替えは大きな問題です。

住宅のローンである以上は、継続的な安定した収入が必要なので住み替えは家族持ちの方にとっては、なるべく避けたい事でもあります。

住み替えをする際の住宅についてのローンを利用する注意点はかなりのポイントがあり、二軒分の住宅ローンを同時に払うケースでは相当な負荷になるので注意が必要です。

この記事では、住み替えを検討中の方に、替える場合の現状、基本的な流れや住宅のローンの組み方等について説明します。

勉強になります!

目次

住み替えの現状とは?

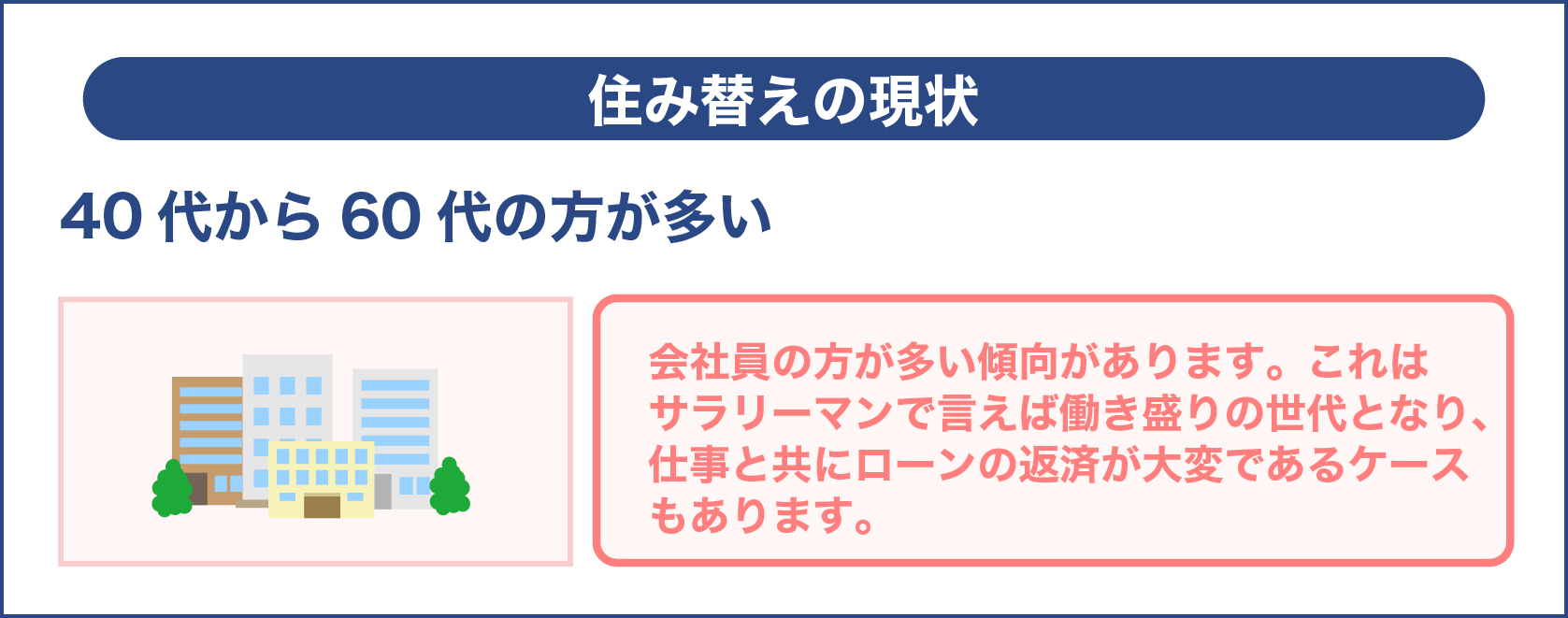

最近では、どの様な方が替えるのか見てみると40代から60代の方が多いのが分かります。

この年代以外で替える方はいますが、やはり会社員の方が多い傾向があります。これはサラリーマンで言えば働き盛りの世代となり、仕事と共にローンの返済が大変であるケースもあります。

また、住み替えをしている方の平均の年収を見てみるとかなり高い額のケースもあります。会社員でも幅広い収入の方が住み替えを行っている現状に対して、給料自体が少ない場合は替えること自体が難しい事もあるでしょう。

替えることになる背景を見て見ると、色々な事情があります。働いている会社による転勤だけでなく子供が働き始めて独り立ちしたので、部屋が空くため替えるケースもあります。

他の理由として、緑の多い環境で生活がしたいといった願いで替える場合もあります。

家を決める時に緑が多い事はとても重要な要素となるので帰る理由にもなります。どの様な理由であっても他の家を再度購入することは家計の負担になるため、慎重な判断が必要です。

ローンを組むことはリスクがあるとしっかりと認識して替える事を検討することも大切です。

どのような方が住み替えをするか

どんな方が替えているか見てみると、平成27年度の調査では住宅を購入する方の15%は2回以上購入している事が分かります。

2回以上という事は、何度も替えている方がどれだけ多いか分かります。かなりの比率の方が替えていますが、どの様な買い方をしたかは人によって大分異なります。

建物の寿命により替えるケース以外にも家族が増えた事等で替える場合もあり、理由としては多岐になります。家族が増えて替える方は、元々家族が増える事を想定して旧宅に住んでいる計画的なケースもあります。

住まいを替える方の平均の年齢を見てみると、40代から60代がメインとなっていて、初めて購入した方は30代から40代が多い特徴があります。この年代は結婚する方の多い年代なので結婚して家を買う方が多いです。

この情報から、最初に購入してから10年から20年で替えているケースが多い事も理解出来ます。

10年程度で替えるケースでは、より環境の良い家にしたいと願う方がいて、早い時期に替えている事も理解出来ます。

替えるタイミングから分かることは、老後の事を考えて替える60代の方もいるのが分かります。老後は新築の家を建ててその後の生活を送る方がかなりいて、実際に定年の時期に家を購入した方を知っている方も多いでしょう。

60代の方は、会社等で終身雇用の制度がしっかりとしていた頃に勤務していたケースが多く、貯蓄をして計画的に住居を替えていることも関係しています。

長いこと勤めていた会社から退職金が出る事も、まとまった資金となり替える事を可能にしています。

住み替えの満足度

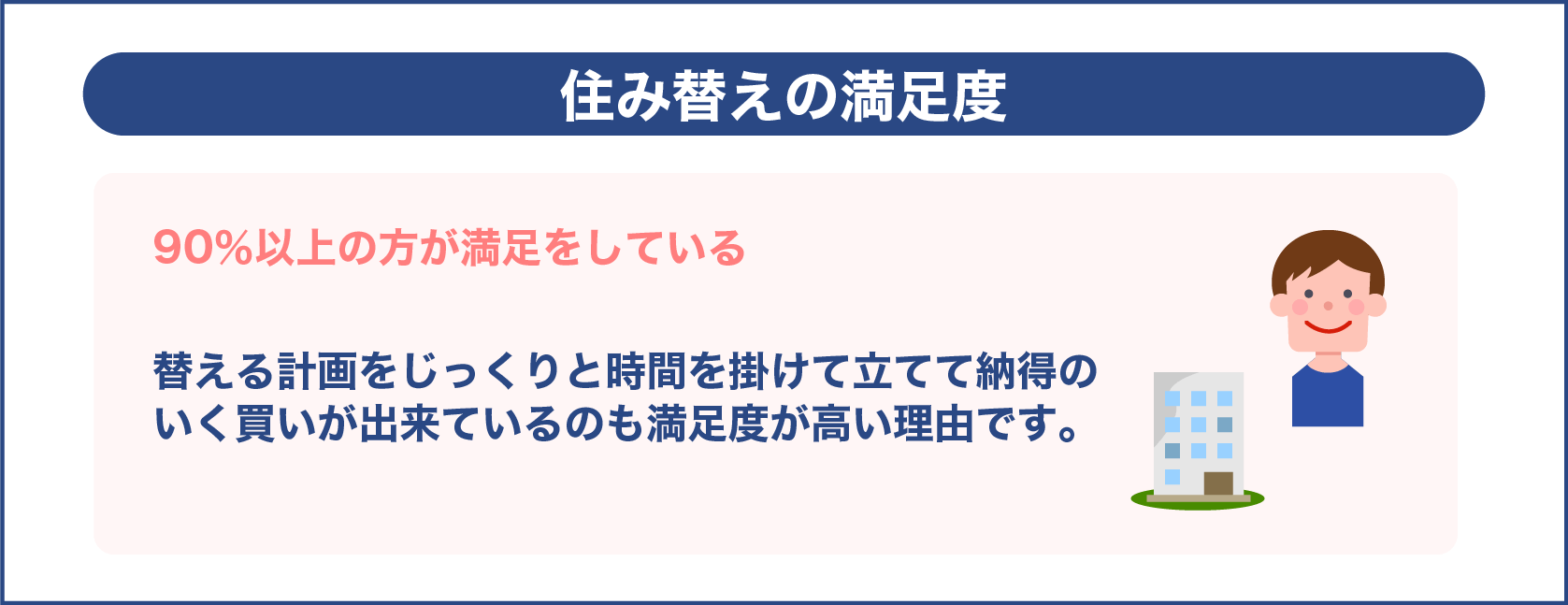

実際に替えてみてどの程度満足しているかは気になり点ですが、平成25年のインターネットによるリサーチによると、下の表の様に替えて非常に満足が26.5%で、まあまあ満足が63.8%という結果になっています。

90%以上の方が満足をしているのが替えた事の結果です。多くの方が満足しているのが特徴で、慎重に計画的に替えた事や2回目の家の購入なので何がポイントが把握している事もあり、満足度が高くなっています。

替える計画をじっくりと時間を掛けて立てて納得のいく買いが出来ているのも満足度が高い理由です。

また、参考にリフォームの満足度を見てみるとリフォームして満足が17.6%でリフォームしてまあまあ満足が69.3%なのでこちらも90%近くの方が満足しています。

家の購入では2000万円以上の費用が掛かる事が普通ですが、リフォームであれば700万円前後で出来る利点があり、リフォームで済むのであれば家を替えることなく費用を抑えてリフォームする事も良いでしょう。

リフォームは何をどこまでリフォームするかで費用がかなり違ってくるので、慎重に検討することがポイントです。

住み替えとリフォームの満足度

| 替えて非常に満足 | 26.5% |

| 替えてまあまあ満足 | 63.8% |

| リフォームして満足 | 17.6% |

| リフォームしてまあまあ満足 | 69.3% |

住み替える方の平均年収

下の表が平成29年度における替えた方の平均年収の調査結果です。注文住宅を購入した方で一番平均年収が多いのが800万円未満となり次に1200万円未満の方となっています。

注意点としては、年収は世帯年収となっている点です。

全体的に見てみると注文住宅では400万円未満と1200万円以上の世帯年収の方もかなりいるので幅広い世帯年収の方が注文住宅に替えている事が分かりますね。

次に三大都市の注文住宅は、800万円未満は35%で1200万円未満が34%となっていて相当な割合を占めています。三大都市の特徴は1200万円以上の世帯年収の方の割合が5%と低い点が挙げられます。

三大都市とそれ以外での世帯年収の共通点は、様々の年収の方が替えた経験があることです。

平均世帯の年収

| 400万円未満 | 800万円未満 | 1200万円未満 | 1200万円以上 | |

| 注文住宅 | 19% | 27% | 26% | 12% |

| 三大都市の注文住宅 | 25% | 35% | 34% | 5% |

住み替えの背景

経済の情勢による影響も住み替えに関係しています。不動産についての価格の変動を示す不動産の取引についての価格指数を見ると、マンションについては10年前と比べると50%程価格が上がっているのが分かります。

一軒家の方はマンションとは違い10年間でそれほど変動がありません。一軒家を替えることを想定すると、中古の建物は価格の変動が少ないのでじっくり検討して購入することが出来ます。

マンションは投資として扱われる事もあり価格変動がかなりありますが、替える際には一軒家の価格の安定性は魅了の一つと言えるでしょう。

住宅をトータルで見てみると10年で10%以上高くなっています。住宅のトータルは、一戸建てとマンション、住宅地の前提の傾向を示しています。

また、地価を見てみると10年間で特に関東のエリアで価格が上昇しています。実際に替える際には、一定の期間地価も含めたリサーチをすることで大切です。

住み替えた理由

気になる替える際の理由は、生活する上で利便性のあるところに住みたいという理由がトップになっています。

定年後のために替える方は、特に病院が近くにあることや生活面を考えて新しく家を購入するケースがあります。会社員であった時は、会社の近くに家を持つことが普通ですが定年後は生活しやすさを重視するのが一般的と言えます。

次の替える理由として都心に近いエリアに住みたいという理由で替える方多いです。都心に近い事は、都内に買物や出掛ける用事がある場合、少しでも距離が近いと楽に行ける利点があります。

都内の近くが良いという発想は、定年後の方だけでなく現役で仕事をしている方でも共通の願いでしょう。

3番目の替える理由は、以前よりも郊外のエリアを希望するとなっています。この結果から郊外を希望する方と都内よりを希望する方が両方いる事が理解出来ます。

都内よりなのか郊外なのかは、その方がどのような状況でこれからどうしたいかによって決まる側面もあり、人によってどちらに替えるか決まります。

住み替えの基本的な流れ

具体的な替える時の流れを考えてみると、最初に替える資金をどうするか決めるところから始まります。

今の住まいの住宅ローンの状況や、今後替えて済むことになる家のための購入資金をどう計算出来るかが大切なポイントです。

流れとしては、新しい家を先に買う方法と、今住んでいる家を先に売る方法があります。

新居を先に買う手順では、ゆっくりと時間を掛けて家を探すことが出来ます。逆に今住んでいる家を先に売る方法では、売却することでいくら入るのか早く分かるため、次の家の購入計画を資金面で立てやすいことがあります。

それぞれのメリットを良く理解して、売る方が先なのか買う方が先なのか決めることになります。

新しく購入する際にもローンを利用する事はありますが、ローンの組み方を誤ると後で支払いが困難になる事もあるので注意が必要です。

ぎりぎりの計算でダブルローンになった場合で、失職すればローンの返済に困るケースも想定されます。

今の仕事の状況から将来どの様になるか給料の面も考慮して、替える際のローンは決めることが重要です。

住み替え資金をどうするか

替える際に重要なのが資金ですが、いくつかの方法がありその方に合った資金調達をすると良いです。

例えば、住んでいた家を売却することで資金にする事も可能です。価値のある家を売った場合は、これから購入する家の金額よりも高く売れた結果利益が出ることもあります。

利益が出れば引越をする際に家の購入以外で家具などを買うことも可能になります。また、他の資金の対処法として、貯金を使う手があります。

定年後に替えるケースを考えると退職金なども入ることで貯金を上手に利用することで替える際の資金になります。

定年後はローンを組むことが難しいケースもあるので、会社を退職する前から替える事を想定して貯金しておくと良いでしょう。

また、替える際の他の選択肢として賃貸があります。初期費用が多額になる家の購入と比べると、賃貸であれば初期費用を抑える事が可能です。

賃貸であれば、良い環境で災害などをリスクの少ない点もありメリットがあります。

住み替えの3つの流れ

替えるタイプは、下記の表の様に3つがあります。どのタイプを選択するかは、資金面やその時の家族の状況などによります。

1つとして、売ることを先にするパターンがあります。これは最初に家を売って、仮りの住まいに引越生活をします。

その後に新居に替えます。仮りの住まいでの生活が長くなり過ぎるとその分家賃が掛かる点は注意がいります。別に買うことが先のパターンがあります。

始めに新しい家を買い次に古い家を売ります。買いが先だと、最初に新しい家の資金がある事が条件です。最後に同時に新しい家の購入と旧宅を売る事を行うパターンがあります。

3つの替える際のパターン

| 替えるパターン | 流れ |

| 売ることが先 | 1家を売る 2仮りの住まいで生活 3新しい家を買う |

| 買うことが先 | 1新しい家を買う 2今の家を売る |

| 同時期に売買 | 上記の家の売買を同時 |

先に買うことのメリット

替える方法で新しい建物を先に買う方法があります。買いが先の利点は、新居を探すための時間を十分に割ける事が挙げられます。

仮に旧宅を先に売った場合は、早く新居を見つけることになります。新居を見つけるのが遅くなれば、その分賃貸などに住む必要があり、家賃が多く掛かる事になります。

他の買いを先にする利点は、仮りの住まいがいらない点です。仮りの住まいを探さなくて済むことは忙しい会社員の方にとっては嬉しいことです。

時間を掛けて探した一旦住むところが、騒音問題などあれば住むことがストレスになり得ます。

買いが先では、旧宅を売ればすぐに新居に入れるのでスムーズです。先に前の家を売って仮りの住まいを使用する時は、引越しが増える点も知っておいた方が良いです。家賃と引越代だけでも相当な費用なので先に買いも検討する価値はあります。

先に買うことのデメリット

買いが先のケースの悪い点の一つは、新宅の入居までに旧宅を売りたい時、買う方が金額を下げる交渉をしてくると、売る金額が下がります。

このケースは、先に新宅を買うため旧宅を一定期間中に売る事が必要です。売る金額が低くなるケースも考慮して判断すると良いです。

他の悪い点として、旧宅が売れるのが遅くなると借入が2つになります。新宅を買う際は、この様な状態にならない様に計画性が重要です。

買うのを先で替える場合は、早い段階で旧宅の価値がどの程度で、どれ位の期間で売れるかリサーチすることが大切で、その上で予定を立てるのが無難です。

無計画に新宅を買っても、その後の旧宅の売却に時間が掛かることもあるためダブルの借入になる可能性も意識して計画性をもって先に買う事が重要です。

先に売るメリット

売ることを先にする良い点は、新宅のための資金になる事です。貯金だけでは買いが難しくても、売ることで資金調達となり新宅の予定が立つケースも多いです。

新宅のローンを組む際でも、旧宅を売ったお金がどの程度手元にあり、どれだけ金額を新宅を買う際にまわせるかはっきりしていれば、借入の計画も作りやすいです。

借入を組む時は頭金が多い方が返済が楽な事を考慮すると、売りが先で借入を組む際の頭金を多く払う利点は大きいです。

他の良い点は、まだ新しい家を買ってないので、時間をつかって旧宅を売ることが出来ます。売る時期はしっかりとロングスパンで考える必要もあるので、余裕を持って売れることは納得のいく売りをする上でもポイントです。

先に売るデメリット

悪い点として、仮りの住まいの費用がある事です。売ることで、次に入る新しい家が決まっていないケースでは仮りの住まいに一度引越しをします。

どの程度仮りの住まいに住み続けるかは、新宅が決まるまで分からないので場合により、かなり長期戦になる事も想定されます。

長い間仮りの住まいにいたくないために、急いで新宅を決めれば自分が想定していた買う金額を超える場合もあり得ます。焦って入手した家に想定以上の金額を費やすことが悪い点です。

理想的に考えれば、納得のいく金額で売って新宅にすぐに引越しが出来れば良いですが、時期を合わせるのが難しいです。

ある意味では、はじめに売ってから替える場合は、仮りの住まいの賃貸料はある程度は仕方ないと考える事もポイントです。

仮りの住まいで費やす引越代や賃貸料と、先に売る事で新宅を高く買う場合におけるロスなどを総合して考えることです。

住宅ローンの組み方

替える時に借入を組むのは一般的で、出来れば二重の借入は避けたいです。

2つの借入を一緒に払い続ける事は、普通の会社員の場合難しいです。借入を上手に組むためには、替える際の残債がどの程度になるかが大きなポイントです。

旧宅を売る時に、残債を全て払えれば、ある程度余裕を持って新宅の借入を組む事が可能です。残債を全て返済出来る方が全員ではないので、替えるための借入も存在します。

この借入は、残債を新しい家の借入に上乗せして借りる方法です。便利な借入に見えても、視点を変えれば新宅の価値を越えて借入を組むので、支払いに困った時は対応に困る事があります。

新宅を売ることで返済できる借入であれば、対処出来ますが替えるための借入では借入した金額が家の価値以上なので返済しきれないケースがあります。

借入を組む時は、リスクをしっかりと理解した方が良いです。

住み替えの住宅ローンの一般知識

替える際に利用する借入には、いくつかのコツがあります。替える時に残債があるかで借入の種類は下の表になります。

残債がない場合は、普通の借入を利用して新しい家を買えます。それに対して残債がある場合は、二重になる借入か替える借入を利用します。

替える事を考え始めたら、実際に新宅を買う時でどの程度の残債になるか早めに計算するのがポイントです。

一般的な事として、替える方の多くは、残債があり実際に新宅を買っています。普段他の方の借入の事情などを聞くことないですが、実際は借入残債があっても新宅に引越しをしています。

残債から見るローンの種類

| 残債がない | 住宅の借入 |

| 残債がある | 二重の借入、替えの借入 |

残債がない場合の住宅ローン

替える時に借入を組みますが、その際に残債がないケースで契約することがあります。

旧宅を全て完済している場合や貯蓄してきた金額で借入を完済するケースと、旧宅を売った金額と貯蓄を合わせて残債をまとめて返すやり方です。

残債がなく新宅に住むケースは、旧宅を買ったのと同じように慎重に新しい家を探して新たに借入を組みます。

残債がないで新しく家を買う方は、残債が残った状態で買う方よりも少ないですが、新宅を買う事は同じなのでしっかりと新しい借入の計算をする事がポイントです。

注意点として残債のない方で新しく家を買う場合は、借入の返済計画を定年前まで完済出来る様に計画すると良いです。

定年後は現役の時よりもかなり年収が減るため借入の返済を現役の間に済ます事が出来れば理想的です。実際には、定年後も新宅の借入を払い続けているケースもあり、家計のやり繰りに工夫が必要です。

二重ローンになる場合

新しく家を買う際に、以前の家の分の借入と一緒に新しい家の借入を払い続ける二重の借入ですが、誰でも組めるわけではありません。

借りる条件としては、返済能力があるかどうかの条件を満たす必要がありあす。例としては、返済の比率が30%であることが基準になります。

基準は銀行等によって変わるので、複数の銀行に問合せて返済の比率を確認することも二重ローンの手続きの一つです。

返済の比率とは、年収に対して年間のローンにおける返済額が何%あるかという比率です。

400万円の年収の方は、返済比率が30%の場合は、年に120万円のローンを返済します。120万円のローンであれば、毎月の返済額を考えるとかなりの金額になるので気をつけた方が良いです。

住み替えローンの場合

新居に替える際に、古い家を売った資金と貯金を合計しても残債が残る場合は、住み替えのローンを利用します。

考えがちな事として、残債が残る場合は新しい家のためのローンが組めないと思う方がいますが、住み替えのローンを利用すれば借入が可能でローンを組めます。

家を売る際には、古い家のローンを完済することで抵当権を消すことが出来て、売る事が可能となりますが、抵当権とは銀行等が債務者が返済出来ないケースを考えて家を担保にする権利を言います。

住み替えのローンを利用すれば、古い家のローンを返済出来て、抵当権を抹消することが可能なので実際に売却出来ます。

売却出来なければ、資金面で新しい家を購入することが難しくなるので、住み替えのローンは多くの方が利用する利点のあるローンと言えます。

住み替えローンの利用法

替える時のローンの利用法として、売る時と購入するタイミングを同日にするのがポイントです。

理由としては、売った後の新居にすぐに引越しが出来れば仮りの住まいを使う必要がなく家賃も節約出来るだけでなく、引越代も一回分で済むメリットがあります。

替える時のローンを利用するためには、古い家を売るスケジュールと新しい家を購入する予定を調整して同じタイミングにするのが理想的です。

実際には、売る日と購入する日を同じ日にすることが困難な場合もあるので、その様な時は買い替えの特約の利用があります。

特約は替える方が、予定しておいた期日に家を売る事が出来なかった場合に、購入する家の売買についての契約を解除できるシステムです。

特約は便利ですが、家を買う際の契約の条件として、替える方の家が期日までに売れない時は契約を解除すると言った内容を記載することが大切です。

また、替える時は家の売却等について不動産屋にはじめに相談した方が良いでしょう。

不動産屋に古い家の査定をしてもらうことで、実際には古い家がいくら程度で売れるのかシミュレーションする事が可能です。

その上で替える際のローンを組む事を検討するのが一般的な流れです。仮に高値で売れた場合は、替える際のローンを組まないでも新しい家を購入可能な場合があります。

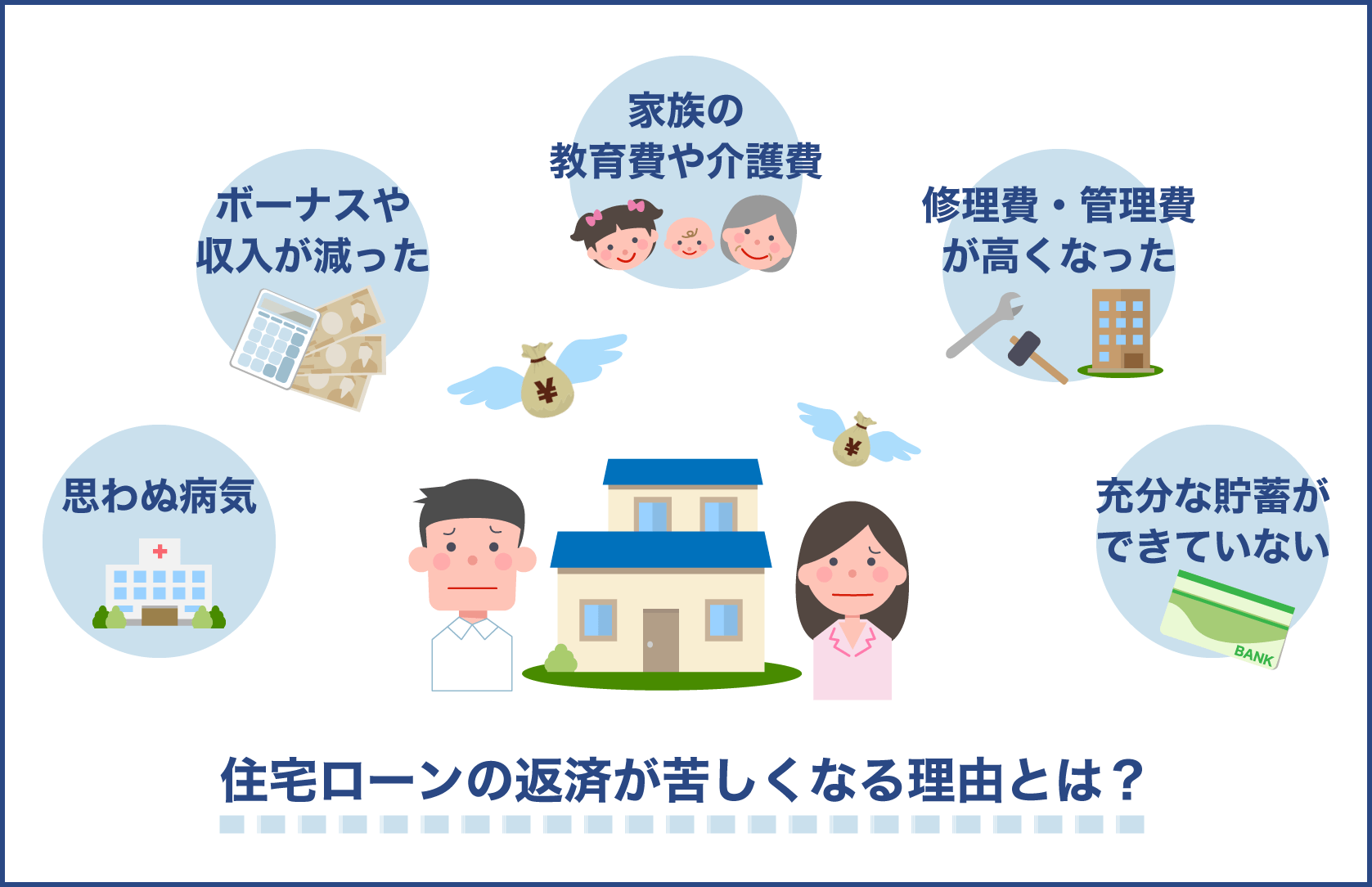

住み替え住宅ローンの注意点

会社の方や定年が近い方などは、替える時のローンの注意点をしっかりと理解しておくと後悔する可能性が減ります。

なるほどです!

ローンを利用する時のポイントとして、購入後の生活を想定してみて、無理のない返済計画になるかシミュレーションする必要があります。

ある程度の金額で古い家が売れて、替えるローンを組んだとしてもその後に生活が厳しくなる様な返済計画では、完済までスムーズに払い続けることは困難でしょう。

住み替えの際のローンのメリットだけでなくデメリットも把握しておけば、よりしっかりとしたローンの返済計画を立てられます。

多くの方が利用している替える時のローンですが、金利が普通の住宅ローンよりも高いなどのリスクも覚えておく事も、替える時のローンの利用における注意点です。

ローンを利用する際のポイント

替えるローンを使う時のポイントは、借りられる金額が自分の返済能力を超えていないかチェックする事です。

住み替えについてのローンは、古い家の残債と新しい家のローンの合算となるので、新居の価値よりも高い金額を借入することになります。

この点が注意が必要なポイントで、短期的に見て支払えるローンの返済だと判断するのではなくて、仮に会社の経営が傾いた関係で収入が減る事も想定してローンを組む必要があります。

よく借入出来る金額が払える額であると認識する方がいますが、この考えでいると支払いが困難になる状況になった時に対処に困る事になります。

長期に渡って返済するのが替える際のローンなので、子供の学費なども十分に考慮して替えることを検討するのが妥当です。

住み替えローンのメリット

住み替えのローンの利点を見てみると、自分の資金が少なくても新しく家を購入出来る点です。

古い残債がある方が新しい家を購入する時に替える際のローンを利用することで、無理をして貯金などを大きく減らす事なく新居を買う利点があります。

一般的なローンでも言えますが、一度に自分の貯金を全て使って家を購入しないでローンで年月掛けて返済することで、無理なく新しい家を買う事が出来ます。

家を替えた後には、様々な費用が必要となる事も想定されて、突発的に必要になるお金に対しても備えておく事が大切ですが、住み替えのローンを使えば、こうした費用も残した状態で新居の購入が可能なので大きなメリットと言えるでしょう。

他のメリットとして、ローンを一本化する事が可能なので手続きがスムーズになります。一本化したローンであれば、どれ位の残債が残っているかなどを簡単に把握できるので、ローンの管理をする上でも良いです。

住み替えローンのデメリット

替える時に利用するローンのデメリットとして、残債額が多くなる事があります。

理由としては、金利が高くなるだけでなく古い家の残債と新しい家のローンの支払いの合算なので返済額が高くなります。

ここで重要なのが返済を何歳を目標に完済するか考えてシミュレーションをする事です。安易な考えで無計画な返済計画を立てれば、返済途中で支払いに困ることになります。

定年後等も含めてより詳細な返済プランを立てられるかがポイントです。別の替える際のローンのデメリットとして、古い家の売却と新しい家の購入を同じ日にする事が挙げられます。

これは、古い家の抵当権の抹消をして、新しい家の抵当権を設定する関係で同時に手続きが必要となります。

仮にタイミングがずれた場合は替えるローンを利用不可になる事があります。家の売買のタイミングを一緒にする方法として、同じ不動産屋に古い家の売却と新しい家の購入をお願いすると、スムーズに処理が出来ます。

住み替えのローンの設定時の注意事項

家を替える際のローンを組む時における注意点は下の表になっています。

一つ目として返済額を多くし過ぎないことです。当たり前の様に感じますが、仮に返済可能な返済額を越えて借入した場合、生活費を圧迫する事になります。

後で気が付いても遅い事になり、購入後しばらくしてから対応を考える必要が出てきます。他の注意事項として長期ローンにしない事です。

一回目の住宅ローンを組んだ時の感覚で替える際のローンを長期ローンにすれば、定年後に年金から払う事になり、支払い自体が難しくなります。

あくまでも定年後はローンの支払いを完済している様にローンの計画を立てる事がとても大切です。

ローンの設定時の注意点

| 注意点 | 理由 |

| 返済額を多くし過ぎないこと | 返済可能な返済額にしないと生活費を圧迫する |

| 長期ローンにしない | 定年後における年金による返済は困難なため |

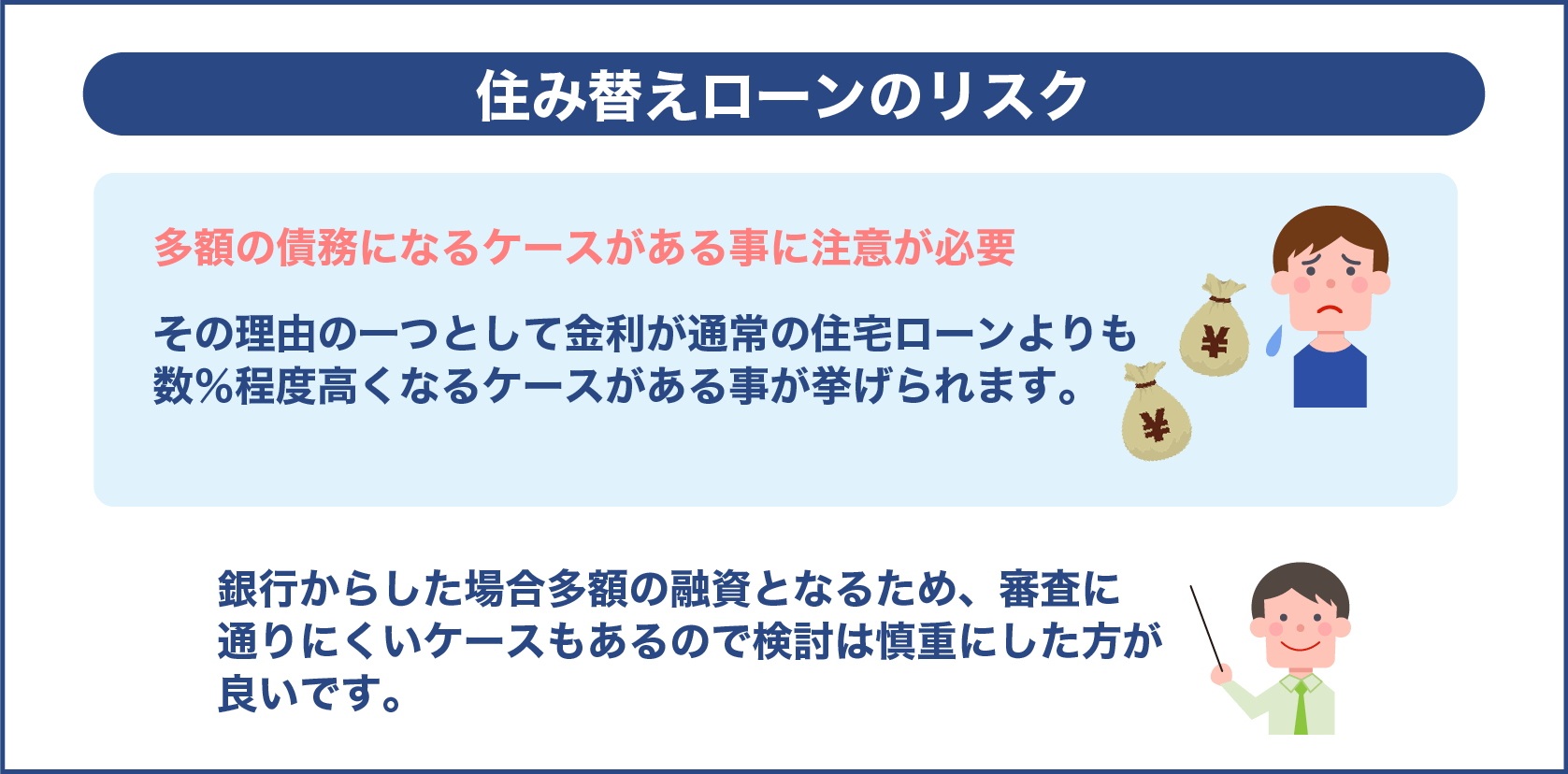

住み替えローンのリスクとは?

便利に思える替える際に利用するローンにもリスクがあり、多額の債務になるケースがある事に注意が必要です。

その理由の一つとして金利が通常の住宅ローンよりも数%程度高くなるケースがある事が挙げられます。

古い家の残債と新しい家のローンを返済するため元々返済額が高くなるだけでなく金利が高いのは、長期に返済していくことを考えると大きな負担になります。

住み替える際のローンは、銀行からした場合多額の融資となるため、審査に通りにくいケースもあるので検討は慎重にした方が良いです。

替える際のローンを利用する事で、売却と購入を同じタイミングにする必要があり、焦って新居を探すことになり希望に満たない物件になる可能性がある事もリスクです。

まとめ

替える際の現状、基本的な流れ、ローンの注意点にについて見てきましたが、何が注意点なのか把握出来たでしょう。

多くの方が住まいを替えたいと願いますが、その理由は様々あり幅広い年収層の方が替えているのが事実です。

基本的な替える時の手続きは、買いを先にするのか、売りを先にするので違ってきます。

ゆっくり物件を探して新しい家に住みたいなどの希望をリストアップして自分に合った替え方を決めるのがおすすめです。

替える際に利用するローンは、住み替えのローンも多いですが十分にどれだけの借入になり、いつまで返済し続けるのかシミュレーションをして無理のない計画を立てる事が重要です。

特に定年後に年金で支払いを続ける事は家計的にも厳しいので避けた方が良いでしょう。

家を購入する方の15%程度の方が替えている現状もあるので、しっかりと住み替えのローンについてもリサーチして自分にあった無理のない価格の新居を探すのがおすすめです。