マンションを住み替える際は、正しい知識を持っておくと安心です。

知識がない状態での住み替えは、大きな損に繋がる可能性があります。

住み替えの際の基本的な手順はもちろんのこと、住み替えに有利な時期があることも押さえたいポイントです。

タイミングと基礎知識をしっかり把握しておきましょう。

この記事ではマンション住み替えを考えている方々に向けて、基本的な知識と適切な時期、失敗しないためのポイント等についてご紹介します。

目次

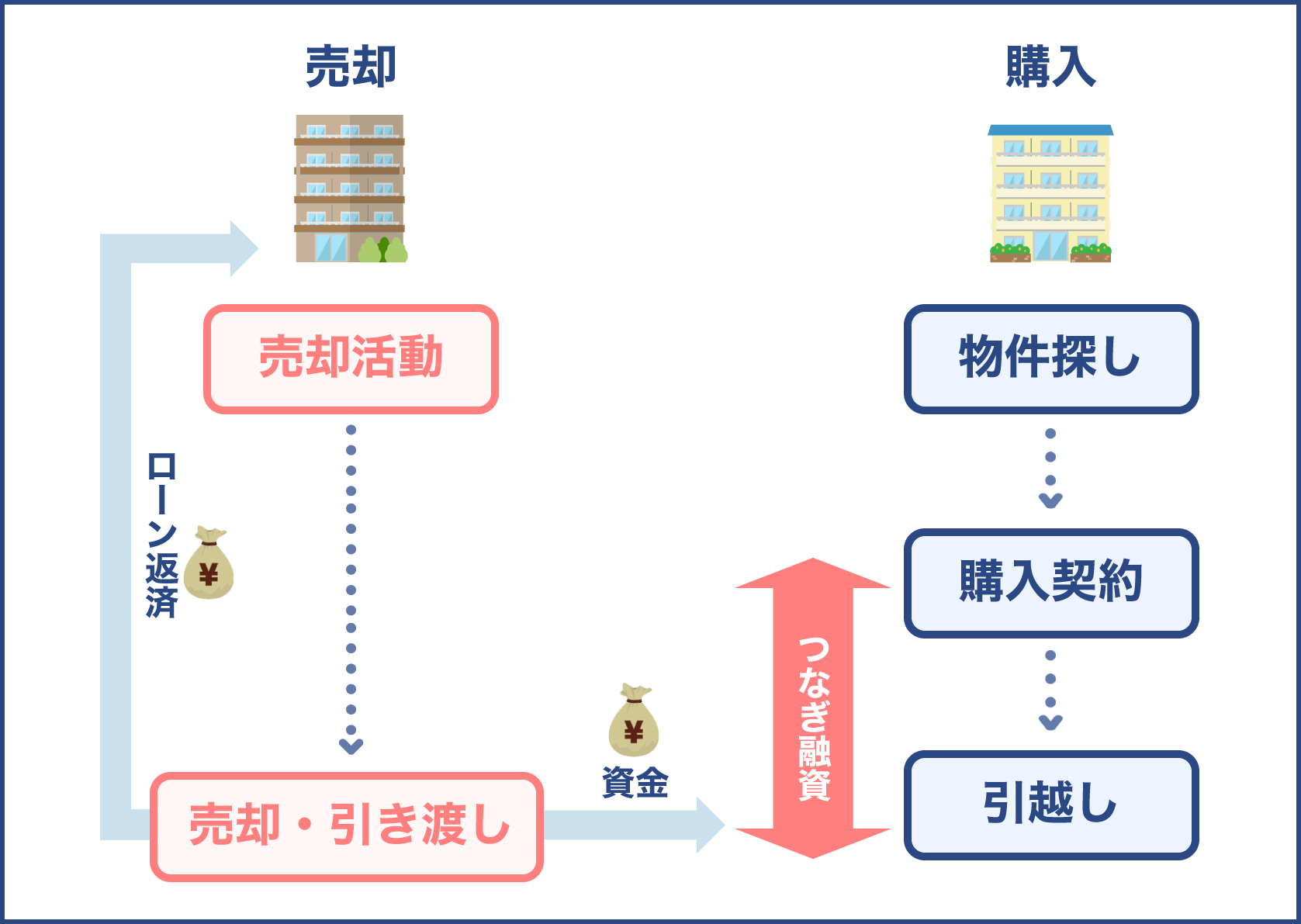

マンション住み替えの流れ

マンションの住み替えは、マンションの売却と購入から成っています。

スムーズに住み替えを行うためには、売却と購入それぞれの流れを押さえておくことが大切です。

きちんと手順を押さえて準備すれば、スムーズに進行できるだけでなく、住み替え失敗のリスクも抑えられます。

マンションの売却と購入それぞれを理解し、住み替え全体の流れを掴みましょう。

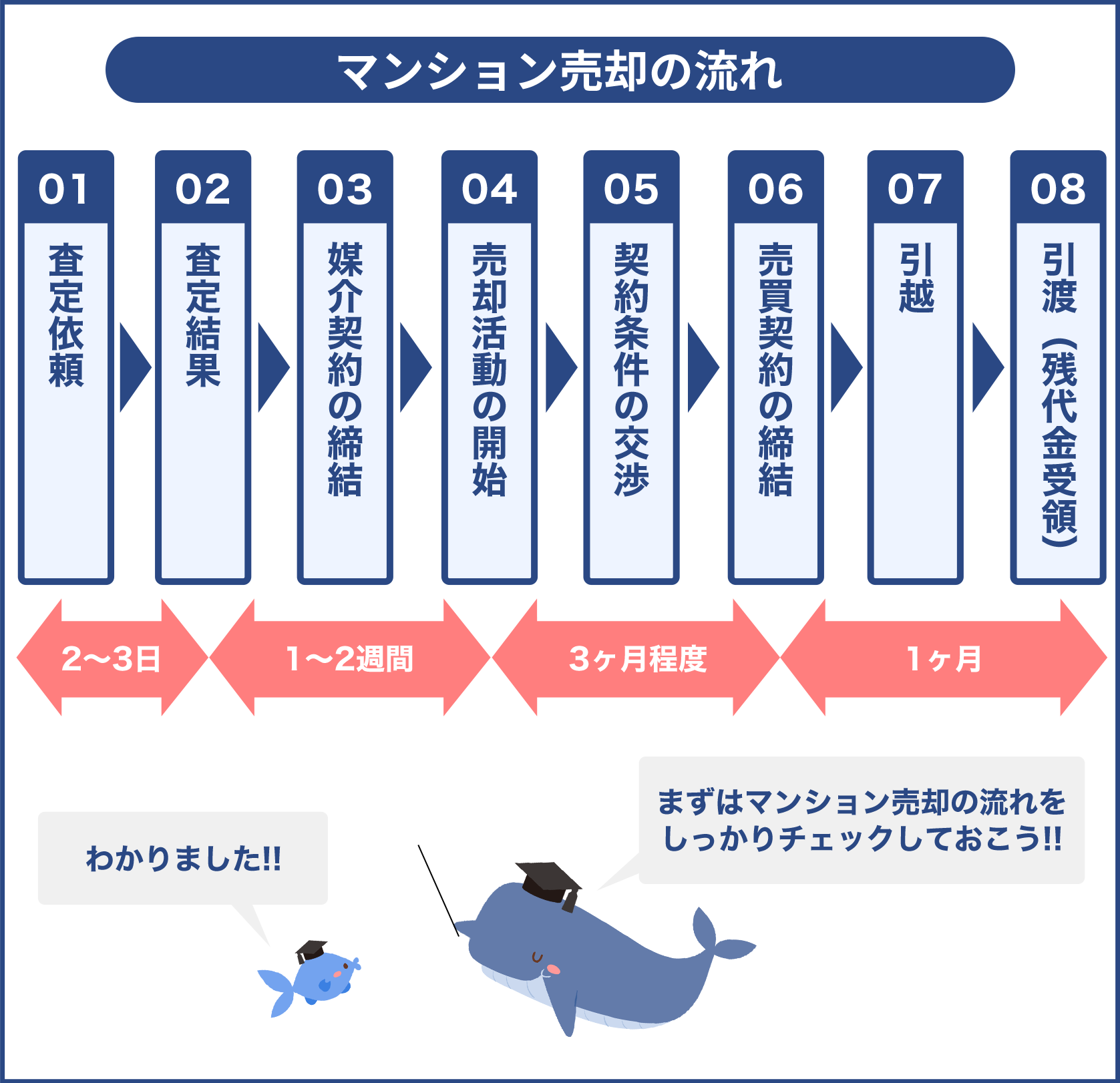

マンション売却の流れ

マンションを売却する際は、基本的に以下の流れとなります。

- 売却物件の査定依頼

- 仲介してもらう不動産会社の選定

- 不動産会社との媒介契約

- 売り出し価格の決定

- 売却活動を開始

- 売買契約を結ぶ

- 物件の引き渡し

まず行うべきは不動産会社への査定依頼です。

オンラインの一括査定サイトを利用すれば、無料で効率よく査定が受けられます。

直近ですと私の知り合いにもいまして2LDKから3LDKに変えたい。やはりそれは子供が成長するにつれて2部屋だと手狭になったので3部屋欲しいとそういう意味で3LDKに移転するといった住み替えなども検討される。ライフスタイルとかの変化に寄ったりすることによってやっぱりマンション住み替えを検討される方が多くいらっしゃるのではないかなと思います。

言葉のごとく住み替えですので売却と購入がありますよね。住み替える。売って買うのか、買って売るのかっていう感じなんですけどもどんな流れなのかっていう一通りを知っておくことによって住み替えの失敗リスクも減らせるのではないかなと思います。

査定額から仲介を行ってもらう不動産会社を決定したら、媒介契約を結びます。

売り出し価格や売却戦略について相談した後は、メインとなる売却活動です。

物件の買い取り希望者が現れたら、内覧等で確認してもらい、売買契約を結びます。

売買を仲介してくれた不動産会社に手数料を支払い、引き渡しを行えば売却完了です。

売却の流れなんですけれども売却物件の査定依頼っていうことで何社かに自分の持っているマンションがどれぐらいで売れますかっていうことで打診していただきますよね。皆さんおそらく一番高く見積もられたところに飛びつこうとするかもしれないですけれどもそれはちょっと留まってください。

わざと依頼が欲しいがために高く価格を査定している場合もありますのでそこら辺は見極めていただきたいんですけれども不動産会社の選定をしていただきます。不動産会社と媒介契約って言いまして一般媒介・専任媒介・専属専任媒介契約の3つのうちどれかいずれか1つの契約主体で結ぶことになってきます。

売り出し価格の決定ですね。売却活動の開始。広告とかを売り出してどんどんチラシも配ってこの不動産が売られてますよっていうことを開始する。実際問題買い手が見つかったら売買契約を結び物件の引き渡しといった流れになってきます。

マンション購入の流れ

一方、マンションを購入する際の流れは以下の通りです。

- 物件を探す

- 物件の内覧を行う

- 購入契約を結ぶ

- 支払い手続き・ローン

- 引っ越し・入居

様々な契約や手順が必要な売却に比べると、購入の手順はシンプルです。

ネット情報や不動産会社の紹介で気になる物件が見つかれば、物件を見学して実際の雰囲気を確かめます。

内覧で特に問題がなければ、購入契約を結び、ローンを組むという流れです。

支払いの部分以外は、賃貸物件を探す場合と基本的に同じです。

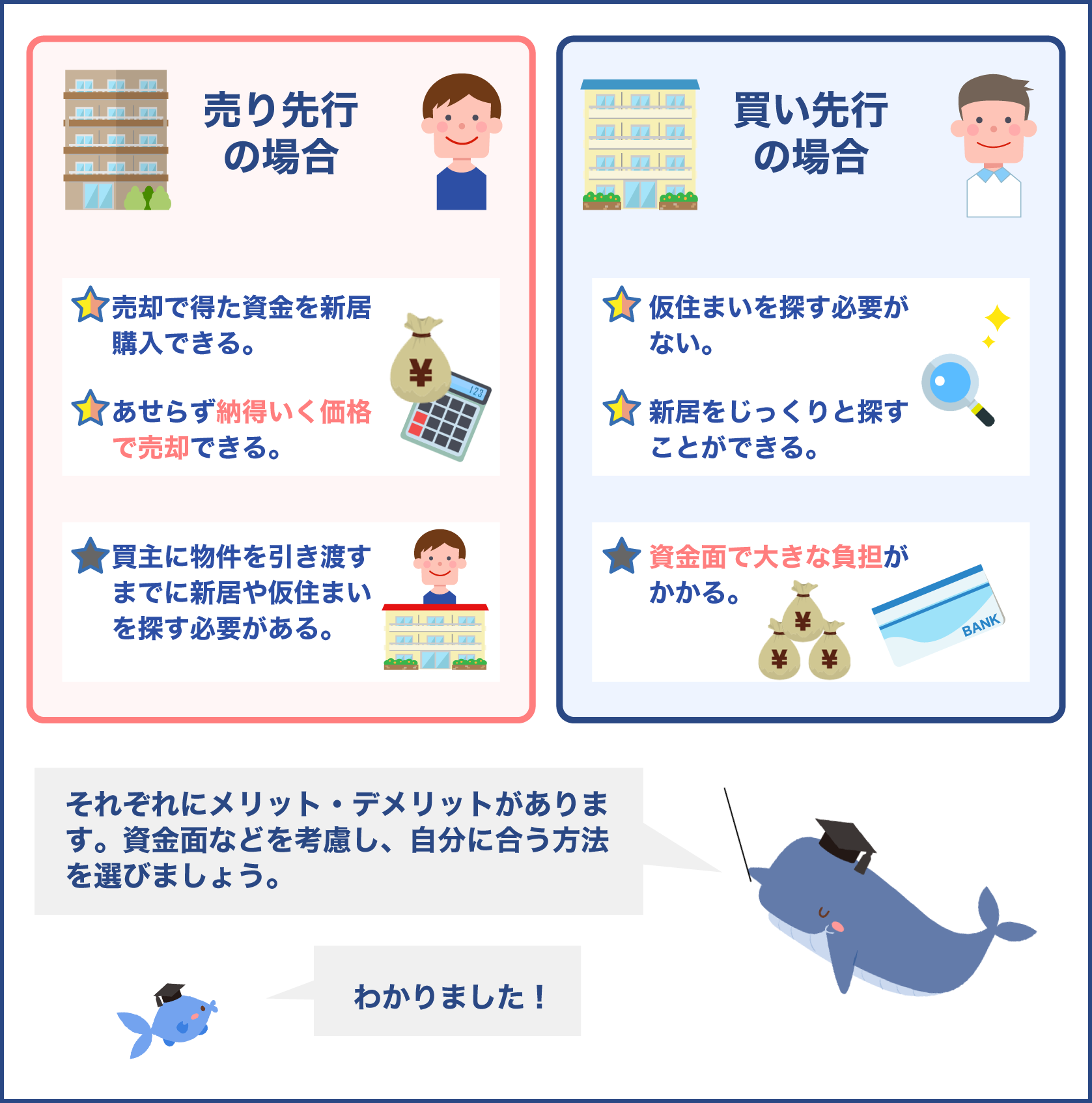

売り先行と買い先行

マンションの住み替えには、売り先行と買い先行、2つのパターンが存在します。

売り先行とは文字通り、現在の家を先に売却し、その後で新居を探す方法です。

買い先行はその反対で、新居を購入した後に現在の家を売却します。

どちらを選ぶかによって、住み替えの流れが大きく変わるため、それぞれのメリット・デメリットを把握しておきましょう。

売らずに貸し出すこともある

住み替えの流れを売却と購入に分けて押さえましたが、売却の代わりに貸し出すことも可能です。

現在の住まいを賃貸物件として貸し出すことを不動産会社に相談し、慎重に判断しましょう。

不動産知識がなければ売却の方が無難ですが、貸し出しならではの利点もあります。

貸し出す場合のメリット・デメリットについては、別途で後述します。

不動産会社による直接買い取り

マンションがなかなか売れず住み替えが進まない場合、確実に売却したい場合等は、不動産会社に買い取ってもらうことも可能です。

買い取り価格は相場の7から8割程度に落ちますが、仲介手数料がかからない等の利点もあります。

直接買い取ってもらうため、個人ごとの内覧対応が必要なく、スピーディーに売却できるのが特徴です。

新居購入とタイミングを合わせたい時にも有効なので、頭の片隅に入れておくとよいでしょう。

売却と購入に分けてみるとわかりやすいですね

それぞれの流れを理解しておけば、住み替え全体の流れが把握できます

売り先行か買い先行かというのも、重要なポイントですね

買う場合はどうなのかっていうことなんですけれども買いたいエリアを選定していただいて物件を探すんですね。価格とかをだいたい見極めた上で物件を探すことになるかと思うんですけれどもそれで見つけましたら内覧ですね。現地に行ってちゃんと調査してみる。調査なんて怖い言い方ですけどもここがいいのかどうか建物が良いのか悪いのかを決めるっていうことですね。

良ければ購入契約を結び支払い手続き。ローンとかですね。ローンを組んで買われる方が普通ですので金融機関とのローンとかの審査をして全てが折り合いつけば全ての決済が終わって引っ越し・入居といった流れになってきます。支払いの金額の部分以外は賃貸物件を借りる場合と何ら変わらないですよね。

額が多いのでローンを組むかローンを組まないかですね。賃貸の場合にはローンを組まれる方っていうのはいらっしゃらないでしょ。あんまりお聞きしたことがないと思いますのでその違いが大きく違うのかなって思います。そこだけ除けば全部一緒ですね。

売り先行と買い先行のメリット・デメリット

住み替えには売り先行と買い先行の2つがあると言いましたが、どちらを選ぶかで大きく異なります。

一般的には売り先行のパターンが多いですが、買い先行を選ぶ人もいます。

メリットを生かすためには、各々の特徴を正しく理解し、目的に合ったやり方を選ぶことが大切です。

まずは一般的な売り先行のメリット・デメリットについて、その特徴を踏まえつつ見ていきましょう。

売り先行のメリット

売り先行最大のメリットは、売却で得たお金を新居購入に充てられることです。

新居購入の資金確保を済ませておくことで、安心して新居を探せます。

査定額からある程度の売値を把握できるため、新居の価格も目星をつけやすく、計画的な住み替えが可能です。

確実性の高い住み替えスタイルなので、初めての住み替えで不安な方にも向いています。

売り先行のデメリット

売り先行のデメリットは、仮住まいが必要となることです。

タイミング良く新居が見つかればよいですが、すぐに見つからない場合には、賃貸やウィークリーマンション等の借り住まいへ引っ越さなければいけません。

新居を購入後、さらにもう一度引っ越しをすることになるので、全体で2回引っ越す手間がかかります。

買い先行のメリット

続いては買い先行について見ていきます。

買い先行のメリットは、仮住まいが必要ない点です。

持ち家から新居へ直接引っ越すことになるので、たった一度の引っ越しで住み替えが完了します。

また、持ち家に住みながら新居を探すので、タイミングを気にせずじっくり探せます。

こうした自由度の高さも買い先行のメリットです。

買い先行のデメリット

買い先行のデメリットの1つは、多額の資金が必要なことです。

持ち家を売却してお金を得る前に新居を買うため、資金面でかなりの余裕がなければ不可能です。

また、持ち家のローンが残っている場合は、売却するまで2重でローンを支払わなければいけません。

持ち家が売れない間は損になるため、なかなか売れないとプレッシャーにもなります。

新居購入の頭金や2重ローンをまかなう資金が十分ある場合にのみ、検討するとよいでしょう。

同時進行が理想的

売り先行・買い先行の2パターンに分かれるとはいえ、実際はある程度同時進行で進みます。

売却の準備を進めつつ、同時に新居探しも進めます。

上手いタイミングで新居を購入すれば、売却の利益を資金にしつつ、一度の引っ越しで済みます。

売り先行と買い先行、両方のメリットを活かし、効率よく住み替えることが可能です。

余裕があれば同時進行を意識し、売却と購入のタイミングを考えてみるとよいでしょう。

売り先行は着実な住み替えに向いていて、買い先行はじっくり新居を探すのに向いているんですね

各デメリットも念頭に置きつつ、自分に合うパターンを選びましょう

両方のメリットが生きるよう、同時進行も視野に入れたいと思います

賃貸の場合もではここで相談に来る皆さんの多くが売り先行がいいのか買い先行がいいのかですね。2パターンが存在する。でも一番理想的な進行は同時進行です。売りも買いも同時進行に行う。売ってすぐ「はい次の日出ていってください」って訳ではないでしょ。買ってすぐ次の日住める訳じゃないでしょ。

おそらく一定のタイムラグっていう期間がありますでしょ。重なってる期間がその間に全てが済んで同時に引っ越せたりできるのが一番いいのかなと思うんですけれどもこの売り先行っていうのは文字の通り今住んでる家を先に売却してその後で新居を探す方法。買い先行はその逆のパターンで新居を探した後に現在の家を売却する。

しかしこういった考えもあります。売らずに貸し出すこともあります。新しいところを買うんだけれどもそこも住宅ローンの返済も終わってるしそこを売らずに収益用不動産として貸してもいいなとかやっぱりなんだかんだ手放したくないって思われる方も多くいらっしゃると思うのでそこをアパートとして貸すっていうのも一つの手段だと思います。

物件を貸し出すメリット・デメリット

住み替えの際に持ち家を売却するのではなく、賃貸として貸した場合、どのような違いがあるのでしょうか?

売却するのが確実ではありますが、貸し出すことで得られるメリットもあります。

もちろんデメリットもあるため、それらを理解した上で検討することが重要です。

貸し出す場合のメリット・デメリットについて押さえましょう。

貸し出しのメリット

売却せずに貸し出すメリットは主に次の2点です。

- 定期的な家賃収入

- 税金等の控除が受けられる

売却せずに貸し出す最大の目的が、定期的な家賃収入を得ることです。

入居してくれる人がいる限り、安定した収入が得られます。

また、税金の控除が受けられることもメリットの1つです。

固定資産税や減価償却費、修繕費等を経費として計上できます。

貸し出しのデメリット

一方、デメリットとしては、以下の点が挙げられます。

- リフォーム等の費用が必要

- 空き室になると利益が出ない

- 売却時の価格低下

持ち家を賃貸として貸し出す際は、リフォームや修繕等が求められます。

その他にも、物件の持ち主として負担すべき費用が発生する恐れがあるため気を付けましょう。

また、いざ物件を貸し出しても、入居希望者がいなければ意味がありません。

空き室が続くと、メリットが全く生かされず損になるだけです。

さらに、売却時の資産価値が下がる可能性が高いことにも注意が必要です。

オーナーチェンジ物件は価値が下がりやすく、入居者がいると内覧ができないので、売却の際は不利になります。

住宅ローンが残っている場合

持ち家の住宅ローンが残っている場合、基本的に物件の貸し出しはできません。

金融機関に内緒で貸し出してしまうと、契約違反となりトラブルを招きます。

ローンが残っているのであれば、貸し出しに関する契約内容をあらかじめ確認し、金融機関に相談しましょう。

金融機関の承認を受けることで、貸し出しが可能になります。

売却時の特別控除について

持ち家を売却する際は、所定の基準に従い、譲与所得から特別控除が受けられます。

最大で3000万円になる控除ですが、貸し出しから3年が経った年の年末を過ぎると、事業扱いとなり控除が受けられません。

いずれ売却しようと考えている場合は、特別控除分による減益も考慮にいれておきましょう。

不動産会社に直接買い取ってもらう方もいらっしゃる。確実に売れる方法ですよね。また売り先行のメリット・デメリットなんですけれども売り先行のメリットは売却で得たお金を次の購入代金にあてることができるのでどれぐらいの金額を買えばいいのかっていうことが分かりますので計画的なライフプランがすごく立てやすいっていうメリット。

しかしデメリットですね。売ってしまっているので先に仮住まいが必要となるケースも多いです。そして仮住まいに引っ越してまた新居に引っ越すとなると引っ越し費用も2倍かかりますので費用がすごくかかってしまうケースもある。では次にその逆に買い先行のメリットなんですけれどもメリットですね。借り住まいの必要がないっていうことですね。

持ち家に住みながら新居を探すので慌てて新居を探さなくて済むのでじっくりと「どこがいいかな」って考えた上で探すことができる。しかしデメリット。買い先行ですので買う方が先ですのでもし家を売ろうって考えてもその売却代金は購入資金にあてることができないので凄く多額の資金が必要となる点。ローンが残っている場合には2重にローンを組んで支払わなければならないケースを生じるかもしれないってことです。なのでやはり同時進行が理想的と言われております。

マンションの住み替えにかかる費用

マンションを住み替える際には、様々な費用がかかります。

新居の購入費用はもちろんですが、売却時にも手数料等がかかることに注意が必要です。

売却と購入それぞれにかかる費用を見て、買い替え全体にかかる費用を押さえましょう。

売却時にかかる費用

売却時に必要な費用は主に以下の通りです。

- 不動産会社の仲介手数料

- 売買契約書の印紙税

- 住民税および所得税

これらの費用に加え、ローンの一括返済にかかる費用等、ケースに応じた諸費用がかかります。

不動産会社の仲介手数料

仲介手数料とは、売買を仲介してくれた不動産会社に支払う手数料です。

一般的には売買契約の終了時、物件引き渡し時の2回に分けて支払います。

宅地建物取引業法によって、売却額に応じた所定の割合が定められています。

売却額とその割合については、以下の表を御覧ください。

| 取引金額 | 仲介手数料の上限 |

|---|---|

| 200万円以下の部分 | 5パーセント+消費税 |

| 200万円超から400万円の部分 | 4パーセント+消費税 |

| 400万超からの部分 | 3パーセント+消費税 |

売買契約書の印紙税

売買契約書には売却額に応じた印紙が貼られ、印紙税と呼ばれる税金がかかります。

金額によって納税額が異なり、その割合は国税庁によって定められています。

売却額とその割合については、以下の表を御覧ください。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円超から50万円以下 | 400円 |

| 50万円超から100万円以下 | 1000円 |

| 100万円超から 500万円以下 | 2000円 |

| 500万円超から1000万円以下 | 1万円 |

| 1000万円超から5000万円以下 | 2万円 |

| 5000万円超から1億円以下 | 6万円 |

| 1億円超から5億円以下 | 10万円 |

| 5億円超から10億円以下 | 20万円 |

| 10億円超から50億円以下 | 40万円 |

| 50億円超 | 60万円 |

契約金額が上がるにつれて税金が上がり、50億円超の場合まで定められています。

所得税および住民税

マンションの売却によって得た利益がプラスになると、それに応じた税金が課されます。

正確には、売却額から諸費用と不動産購入時の費用を引いた譲与所得が、課税対象となります。

税率は物件の所有期間に基づいて決められており、短期か長期、すなわち5年を超えるかどうかが基準です。

所得税、住民税それぞれの税率については、以下の表を御覧ください。

| 税の種類 | 短期の場合 | 長期の場合 |

|---|---|---|

| 所得税 | 30パーセント | 15パーセント |

| 住民税 | 9パーセント | 5パーセント |

短期の場合の税は計39パーセント、長期の場合は20パーセントとなることが表から分かります。

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

購入時にかかる費用

購入時に必要な費用は主に以下の通りです。

- 物件の購入費用

- 不動産会社の仲介手数料

- 売買契約書の印紙税

- 各種保険料

- 住宅ローンに関する費用

このうち、仲介手数料と印紙税については、売却時にかかる費用と同じです。

その他、新居購入時に加入する保険に応じて、各種保険料がかかります。

また、住宅ローンを組む場合は、金融機関に融資手数料を支払わなければいけません。

融資手数料は数万円の定額型と借入額に応じた利率が課される定率型の2つがあります。

住宅ローンにはこの他にも、保証会社に支払う保証料が必要です。

つなぎ融資と買い替えローン

多額の資金が必要なマンションの買い替えにとって、住宅ローンは心強い味方です。

住宅ローンには一般的なローンの他にも、買い替えに役立つローンが存在します。

ここでは、買い替えの前にぜひ知っておきたいローンをご紹介します。

つなぎ融資

売り先行の住み替えを考えていたけれど買い手が見つからず、結局は新居購入が先になることもあるでしょう。

そんな買い先行のケースで役に立つのが、こちらのつなぎ融資です。

つなぎ融資は一時的に不足した新居の購入代金に充てるローンで、後々家が売れた際に一括で返済します。

資金不足でも買い先行の住み替えが可能となり便利ですが、注意したいポイントもあります。

つなぎ融資の注意点

つなぎ融資の金利は住宅ローンよりも高く、一般的に3パーセント前後です。

家を売却するまで利子が生じ続けるため、時間がかかるほど負担が増していきます。

金利の他、事務手数料や保証料等もかかるため、注意しておきましょう。

また、融資の期間は1カ月から1年以内であり、それまでに家を売る必要があります。

所定の期間を過ぎてしまうと、遅延損害金として約14パーセントの金利が発生します。

つなぎ融資の利用は慎重に判断し、きちんとした売却計画のもと行いましょう。

買い替えローン

住み替えのために売却する物件のローンは、売却利益を返済に充てますが、全額はまかなえない場合もあるでしょう。

このような時に使える融資が買い替えローンで、住み替えローン、ダブルローンとも呼ばれます。

買い替えローンを利用すれば、ローンの残りを新居の購入代金と合わせて融資してもらえます。

ローン残債があると通常は売却できませんが、それでも売却可能な点が最大のメリットです。

買い替えローンの注意点

買い替えローンを利用するためには、物件の売却と新居の購入を同日に行う必要があります。

計画的な売買スケジュールを組まなければ、買い替えローンは利用できません。

また残債がある分、通常のローンよりも審査が厳しいです。

ローン残債自体がなくなるわけではないので、将来的に返済可能かどうか見据えた上で利用しましょう。

買い替え特約

買い替えローンと合わせて知っておきたいのが買い替え特約です。

売却と購入のタイミングを合わせたくても、購入日までに物件が売れないリスクはあります。

そのようなリスク回避に使えるのが買い替え特約で、指定期間内に物件が売れない場合、新居購入の契約を白紙に戻せます。

買い替えローンを考えている場合、買い先行の場合に役立ちますが、新居の売主にとってはリスクの高い内容です。

売主の同意が得られにくいことを理解した上、相談してみるとよいでしょう。

次に売り先行なり買い先行なりちょっと省いておいて物件を貸し出すメリット・デメリットですね。ここから引っ越したいって考えた時にも売るのももったいないから貸し出そうかなと考えた時のメリットとしてはやはり家賃収入が入るっていうことの最大のメリットがあります。

しかしデメリットですね。それをずっと持ってればリフォーム等の費用も必要となってきますし空き家となると空室となると家賃収入が入ってこなくなるので利益が何もなくなるといった感じになります。ですがまた最大のデメリットっていうか問題点がありまして皆さんが通常組んでいるローンっていうのは住宅ローンなんですね。こちらですね。

収益用不動産に適用するっていうことは契約違反となりかねないのでしっかりと住宅ローンを借りてる金融機関に「今度新しいところを買ってここを収益用不動産として出したいんだけれども」っていう相談をしてください。契約違反となる可能性もあります。なぜかと言いますとセカンド住宅で収益用不動産のことをセカンド住宅ローンってよく言ってるんですけれども金利が安いですのでそういったところで契約違反となりかねないっていうことですね。気を付けてください。

住み替えに適した時期

マンションの住み替える際は、適切な時期を知っておくことが大切です。

売却時期は2から3月がベスト

売却の時期を調整できるのであれば、2から3月の間に売却活動を行うのがベストだと言われています。

春からの新生活を控えた時期であり、1年で最も引っ越しが盛んになるためです。

その一方、8月前後は物件の売買が少なく、売却活動を行うには不利な時期となります。

また、ベストな時期に売却活動を行うためには、それに合わせて準備を進めなければいけません。

売却の準備期間には一般的に2から3カ月かかるため、年末頃には準備を始めておきましょう。

住み替えを見据えた売却時期

住み替えの希望時期が決まっている場合、少なくとも半年前には準備を始めておくのが無難です。

売却準備に約2カ月、売却活動に約3カ月、売買契約から引き渡しまでに1カ月かかるとして、売却全体に6カ月近くかかるのが一般的です。

売却活動が長引く可能性もあるため、半年前の段階で書類や下調べ等の準備は済ませておくとよいでしょう。

希望時期に住み替えられるよう、新居探しも計画的に行いましょう。

類似物件の売り出し価格にも注目

マンションは一戸建てに比べて、類似物件の価格に引っ張られやすい傾向にあります。

類似物件が多く売り出され、安くなっている時期は相場も下がってしまいます。

一方、類似物件が高い価格で売り出されている時期は、高く物件を売るチャンスです。

住み替えを考えているのであれば、事前に周辺の類似物件をチェックしておくと良いでしょう。

住み替えの目安となるタイミング

住み替えの目安となるタイミングは人それぞれですが、参考になる指標はあります。

- ライフスタイルの変化

- マンションの築年数

ライフスタイルの節目となる時期は、買い替えの目安の1つです。

転職や転勤、結婚や出産等に応じて、より適した立地や間取りの家への引っ越しを検討すると良いでしょう。

また、マンションの老朽化、築年数も非常に重要なポイントです。

年数が経てば経つほど不動産の価値は下がるので、住み替えを検討しているならば、早く売却するに越したことはありません。

ちなみに、築年数が30年を超えると、ほとんど土地の価格まで下がり、下げ止まる傾向にあります。

所有期間は5年超から10年に注目

マンションの所有期間に関して1つの目安となるのが、5年より長く、10年以内の期間です。

売却時にかかる所得税と住民税について前述しましたが、この際の税率は所有期間が5年を超えるかどうかで変わります。

5年を超える長期の税率は短期の場合に比べるとほぼ半分なので、税率面で見れば長期の所有がお得です。

また、新築マンションを購入した場合、住宅品質を10年間保証する法律が適用されます。

10年の間であれば、大きな欠陥の修繕費等を保証してもらえるという、心強い法律です。

また、10年という期間は、住宅ローン控除の適用が終わる節目の期間でもあります。

このような理由から、5年超から10年が1つの節目と言われています。

子供がいる場合は成長も考慮

子供がいる家庭の場合は、成長の節目もマンションを買い替えるタイミングの1つです。

具体的には、小学校や中学校に入学するタイミング等に合わせるのが一般的です。

新居で一人部屋を与えるのにも良いタイミングですし、半端な時期に引っ越すと転校が必要になります。

通学環境等も考慮しつつ、子供の成長に合わせたタイミングを検討しましょう。

住み替えに適した時期には、いろいろな目安があるんですね

各目安を参考にしつつ、自分に適した時期を考えることがポイントです

一つの基準に偏りすぎないよう、総合的なバランスを見て判断したいですね

費用ですね。売却した時の費用と買った時の費用の面です。売却時にかかる費用としては不動産会社にお支払いする仲介手数料。売買契約書の印紙税住民税及び所得税などもかかってくることになります。購入時にかかる費用ですけれどもやっぱり物件の購入価格ですね。当たり前です。

仲介手数料・印紙税・各種保険・住宅ローンに関する費用。売る場合にも買う場合にもこういった不動産価格以外の費用を何個もいっぱい掛かりますのでそこら辺もしっかりと考えてあげてください。よく住み替えに適した時期っていつなんですかって一番売却しやすい時期っていうのは年明けの1月から3月。やっぱり4月に向けて引っ越そうと思われる方が多くいらっしゃるのでこれは賃貸も一緒です。

1月から3月が一番決まりやすい時期。逆に8月から11月っていうのはあんまり移動がない時期になりますので停滞するような時期になります。なので価格も一番下がりやすい。だけど逆を言えば良い不動産なんかは1月から3月に向けて出てくる可能性も高いってことですね。そういったメリット・デメリットも時期によってはあるっていうことですね。

失敗しないためのポイント

マンションの住み替え、買い替えで失敗しないためには、成功のポイントを知ることが大切です。

これまでの内容を踏まえつつ、失敗しないためのポイントを押さえていきましょう。

売却の事前準備はしっかりと

住み替えをスムーズに進めるためには、事前に住み替えの流れを把握し、準備しておくことが大切です。

特に、売却は売主自身で動く部分も多く、必要な書類の数も多くなります。

事前に何が必要なのかを調べておき、すぐに用意できるようにしておきましょう。

また、売却で損をしないよう、事前に周辺の相場を調べておきましょう。

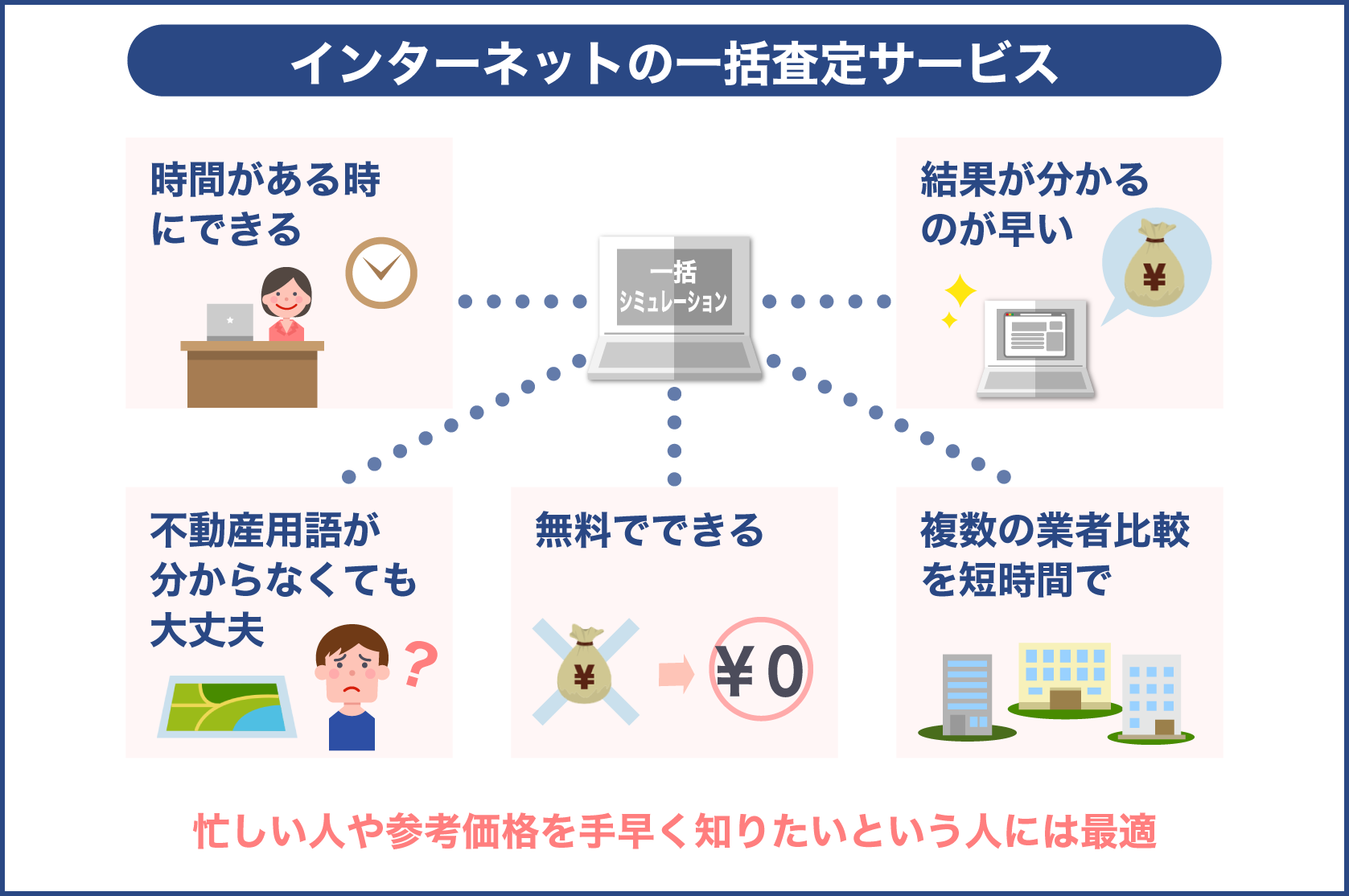

不動産一括査定サービスの利用

売却価格の査定依頼を出す際は、オンライン上の不動産一括査定サービスの利用が便利です。

複数会社の査定結果が同時に見られるため、一社ずつリサーチする手間が省けます。

また、複数の査定を比較することで、適正価格が把握しやすいのも一括査定のポイントです。

売り出し価格が適正価格から大きく外れるのを防ぎ、売却失敗のリスクを減らせます。

無料で受けられて査定時間も短いので、不動産が決まらない時はぜひ活用しましょう。

適した媒介契約の選択

物件を売却する際に不動産会社と結ぶ媒介契約には、3つの形態があります。

それぞれの特徴について、以下の表を御覧ください。

| 契約形態 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 複数社との契約 | 可 | 不可 | 不可 |

| 自身で見つけた買主との取引 | 可 | 可 | 不可 |

| 販売状況の報告義務 | なし | 2週間に1度 | 1週間に1度 |

| 契約期間 | なし | 3カ月 | 3カ月 |

一般媒介契約は複数社に同時に仲介してもらえるため、好立地の物件に強みがあります。

ただし、広告が少ない等のデメリットもあります。

専任媒介契約と専属専任媒介契約は1社のみとの契約ですが、積極的に広告を出してもらえます。

また、これらの契約は会社選びが重要な鍵となるため、細心の注意が必要です。

自分の物件に合わせて、適切な媒介契約を結ぶよう心がけましょう。

しっかりとした内覧対応

内覧対応の良し悪しは、売却の成功にかかわる重要な要素です。

ネット上で良い物件に見えていても、実際の印象が悪いと買い手が付きません。

内覧時には部屋の整理や水回りの清掃等、出来る限り好印象を与える工夫を凝らしましょう。

また、売主としての対応も印象に関わるため、購入希望者の前では明るく振る舞うよう心掛けることが大切です。

確定申告と特別控除

売却で利益が出た場合は、確定申告を行わなければいけません。

確定申告は、前述にある3000万円の特別控除を受けるためにも必要です。

3000万円の控除は税金の額に大きく影響するため、利用しなければ損になります。

ただし、物件を賃貸に出した場合等、特殊なケースの場合は控除が受けられないこともあるため注意しましょう。

住宅ローン控除の活用

新居購入時に住宅ローンを組むのであれば、住宅ローン控除が使えます。

住宅ローン控除は、ローン残高の1パーセントが所得税から控除される減税制度です。

控除期間は10年間ですが、消費税の増税措置として、令和元年10月31日から令和2年12月31日間の入居には、13年間の控除が適用されます。

控除対象のローン残高は最大4000万円なので、控除額の上限は年あたり400万円です。

ただし注意点として、上述にある3000万円の特別控除との併用ができません。

自分にとってどちらが良いか判断した上で利用しましょう。

将来の売却を見据えた物件購入

住み替え先の物件探しは、将来的に売却することを前提にするのがポイントです。

次の住み替えの際に高く売れるよう、なるべく資産価値の落ちにくい物件を探すと良いでしょう。

資産価値の指標としては、以下のようなものが挙げられます。

- 周辺環境・立地

- 駅からの距離

- 築年数

周辺施設の環境が整っていたり、都心部等の好立地にある物件は、資産価値が下がりにくいです。

また、駅からどれくらい離れているかも、重要な指標となります。

駅から徒歩7分圏内にある物件は駅近として価値が高く、売却活動に有利だと言われています。

そして、築年数も外せないポイントです。

新築の物件を購入しても良いですが、好立地で条件の良い物件であれば、築浅の中古物件が非常にお得です。

こうして資産価値を考慮に入れた住み替えを行うと、将来の住み替えがぐっと楽になります。

利益だけにとらわれない

マンションの住み替えには、たくさんのお金と時間がかかります。

売却だけでも一般的には6カ月、仮住まいを挟むのであれば、新居に引っ越すまでさらに数カ月を要します。

そのため、持ち家に希望価格での買い手がつかず、購入予定だった物件の契約が白紙になる場合は気を付けなければいけません。

住み替えを一度諦め、後に再チャレンジすること自体は可能ですが、想像以上に労力がかかります。

利益を出すことだけに固執せず、損のない範囲で住み替えを終わらせることも大切です。

実際、利益を求めて適正価格以上の金額で売り出すと、買い手が付かないリスクも高まります。

賃貸への住み替えも視野に入れる

条件に合った住み替え先が見つからない場合は、賃貸から探してみるのも一つの手です。

購入に比べて金額的な負担が少なく、購入の場合よりも次の住み替えが楽になります。

物件の相場が高い時期であれば賃貸で金額を抑え、相場が低い時期の購入を狙うことも可能です。

特に、将来的にもう一度住み替えを考えている場合は、賃貸への住み替えを検討するとよいでしょう。

持ち家を高く売ればいいというわけでもないんですね

売却と購入のタイミングをしっかり計画し、適正価格で売れれば十分成功です

一括査定や控除制度を駆使して、堅実な住み替えを目指します

売却期間なんですけどもやっぱり売却を考えた時にどれぐらいの期間を考えなくてはならないのかっていうことですけれども売却準備から契約・引き渡しまで考えると約6ヶ月間ですね。約半年見ていただくのがいいかなと思います。タイトルのごとく何で10年。

住み替え適した時期が10年で考えると良いのかっていうことなんですけれどもこれ一つに所有期間が5年超か以内かによって短期か長期かによって税率がすごく変わってくる点とあとは新築マンションを購入した場合には住宅品質を10年間保証する法律が適用されているっていうことで10年間経つとその保証がなくなりますので一つの節目っていうことで売り出そうかなと思う方も多いっていうことですね。

なので購入の場合にも売却の場合にも住み替えとなる場合には本当に色んな角度から検討してご自分自身の納得した住み替え計画を立てていただいてやってみてください。失敗して後から「こんなところに本当は引っ越すはずではなかったのに」なんて泣き寝入りみたいにはならないようにお気を付けてください。

まとめ

マンション住み替えは、お金も時間もかかる大変な作業です。

売却や購入の流れ、必要な費用等を前もって把握し、準備を進めておくことが大切です。

資金等の状況に応じて売り先行か買い先行のどちらにするか計画し、全体のビジョンを掴んでおきましょう。

また、住み替えに適切な時期や失敗しないポイントについて知っておくことも重要です。

居住年数やライフスタイルの変化、子供の成長等、様々な指標が住み替えの良い目安となります。

自分にとって最適な時期を判断し、大事なポイントを押さえることで、スムーズでお得な住み替えを目指しましょう。