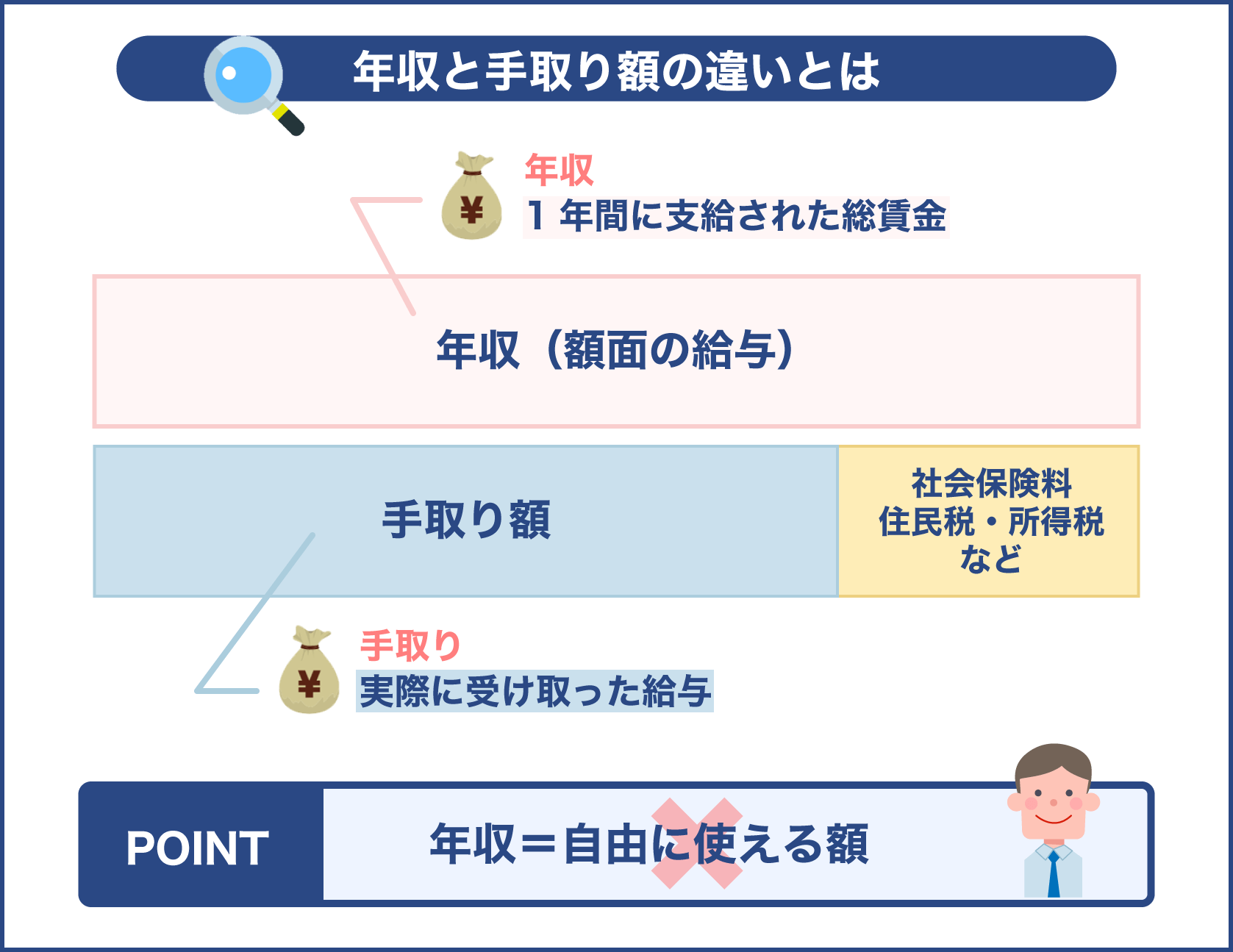

戸建住宅を取得する際には、ほとんどの方が住宅ローンを組んでマイホームを取得されることでしょう。

昔は住宅ローンといえば住宅金融公庫がその代表格でしたが、最近では様々な住宅ローンの形態があります。

また、戸建て住宅を購入する際には様々な諸費用も経費として計上されていきますし、翌年以降に必要な提出書類なども増えていきます。

そしてこの「諸費用」の中をよく見ると、必ずと言っていいほど出現してくる項目があります。それが「火災保険」という項目です。

マイホームの取得と火災保険とはどんな関係があるのか?と感じられる方も実は多いのではないでしょうか。

そこで、今回は戸建てマイホームなど住宅ローンを借入れて自宅購入を検討している方へ向けて、住宅ローンと火災保険について、2章に分けてそれぞれ詳しく解説していきますので、是非参照にしてください。

住宅ローンについておおまかに解説

まず一般的に「住宅ローン」とはどういうことなのかの意味を簡単に説明します。

特に新築でマイホームを購入する際に、数千万円、ときには億を超えるような高額物件を現金一括で買う、という人はほとんどいません。

これまで貯めた貯金を頭金として、不足分を住宅ローンで補い、そのローンの残高を毎月少しずつ、十数年、または最大で35年かけて返済していくという性質のものです。

住宅ローンはどんな仕組みになっている?

銀行やクレジット会社などから一般的なキャッシングをする際には、借入希望額申込に対して審査があり、それが通れば指定口座へキャッシング額が振込まれ、月々返済できる分だけずつ返済していくという流れですね。

借入元金に法定利息と手数料などを加算した分が返済額に含まれる、というシンプルなものです。

しかし、住宅ローンの場合は借入目的が「自己住宅の取得」に限られており、新築はもとより「自宅の修繕や増改築」の場合でも借入することができます。

いずれにしても非常に高額な住居のための不動産を取得する、という行為に対してのみ定めれられた制度なため、一般のキャッシングや銀行のフリーローンなどから比べると金利は非常に安く、住宅取得をした際に税金などもかなり軽減されるなど大きな優遇措置が施されているのが住宅ローンの特徴です。

下記でも詳しく説明されているので、ご覧ください。

住宅ローン | 一般社団法人 全国銀行協会

平均的な借入額と世帯年収などの目安

単純に中古住宅と新築戸建とで借入金額にはかなりの差があります。これらをひっくるめての平均額となると、相対的に総額は低く見積もられてしまいますのでそれを前提とすれば、以下の表のとおりとなります。

【住宅ローン平均借入額一覧】

| 新築戸建て注文住宅 | 約3,000万円 |

| 新築戸建て分譲住宅 | 約2,830万円 |

| 新築マンション | 約2,400万円 |

| 中古戸建て | 約1,540万円 |

| 中古マンション | 約1,200万円 |

平均相場としては、世帯年収でローンを組める理想年収は600~750万円前後という結果になります。

もちろんこれはあくまでも「全国での様々な条件下をすべてひっくるめた平均値」の数字であるため、物件によってはこれより大幅に高額になる場合もあれば、郊外のローコスト系住宅を購入するケースだと相当割安になることもあるため、一概にこうだとは言い切れません。

申込者の平均年齢と頭金での目安

初めて住宅ローンを申込む場合の平均年齢は、やはり30代から40代が中心となります。

20代から申し込む方も、50代になってから申し込む方ももちろんおられるわけですが、世代ごとの特徴としては年代が若ければ若いほど新築戸建てを好むケースが多く、年配になるほど定年が近づくにつれ中古物件を目当てにされる方が多い傾向があります。

近年は、広告などで頭金0などと銘打つ住宅メーカーもありますが、初期費用が少ないということは返済が後々になって厳しくなってくるリスクも孕みます。このため、理想対な頭金額は、購入総額の2~4割程度と言われています。

例えば5,000万円の土地建物付き戸建てを購入するなら、1,000~2,000万円ほどを頭金にすると無理がない返済計画が組みやすい、といった具合です。

ただし頭金を使ったからと言って、単純にその後の返済が軽くなるという意味ではありません。

入居後からいきなりカツカツな生活になる可能性はないかなど、生活バランスを考えて貯蓄と支払いの計画をしっかり把握してから、頭金をどれくらい入れるかを考えておく必要があるということなのです。

平均返済期間と月々返済額の目安

住宅ローンを借りる方は、各々の年収に応じた返済額を設定するようにしましょう。年収600~750万円の方の返済計画目安としては、例として以下のような設定が理想です。

- 中古マンションの場合:返済期間25~30年、返済金額6~8万円

- 注文住宅の場合:返済期間30~35年、返済金額 9~12万円

2000万円借入れした場合の新築一戸建て諸費用の目安

住宅取得の場合、必要な「諸費用」が最初に見積計上されます。それぞれの諸費用の内訳を目安として一覧にすると、およそ以下のようになります(あくまでも一例です)。

| 諸費用の内訳 | 目安となる見積り |

| 所有権移転費用 | 25万円 |

| 建物表示登記費用 | 10万円 |

| 契約印紙代 | 1.5万円 |

| 仮固定資産税 | 7万円 |

| 不動産売買仲介手数料 | 70万円 |

| 仲介手数料消費税(10%) | 7万円 |

| 融資事務手数料 | 5.3万円 |

| 火災保険(35年間) | 45万円 |

| ローン印紙代 | 2万円 |

| 保証協会保証料(団信保険など) | 40万円 |

| 事務経費等 | 3.2万円 |

これらの諸費用を合計すると、およそ216万円となります。結構な額になりますよね。諸費用が借入予定額の実に1割を占める割合となっています。

また、これはあくまでも「住宅ローンの借り入れと住宅購入に関して直接必要な事務手数料など」であることを理解しておかなければなりません。

どういうことかと言いますと、現在お住まいのアパートや実家などから引っ越しする際の引越し費用や、家具や家電品の新調、インテリア装飾、外構工事などの付帯費用が含まれていないことがほとんどです。

新生活をするための「転居と入居後」までの、入居前後にかかる見えない費用なども計画をしっかり練っておかないと、すぐ予算オーバーになりやすいのが住宅取得のよくある落とし穴になります。

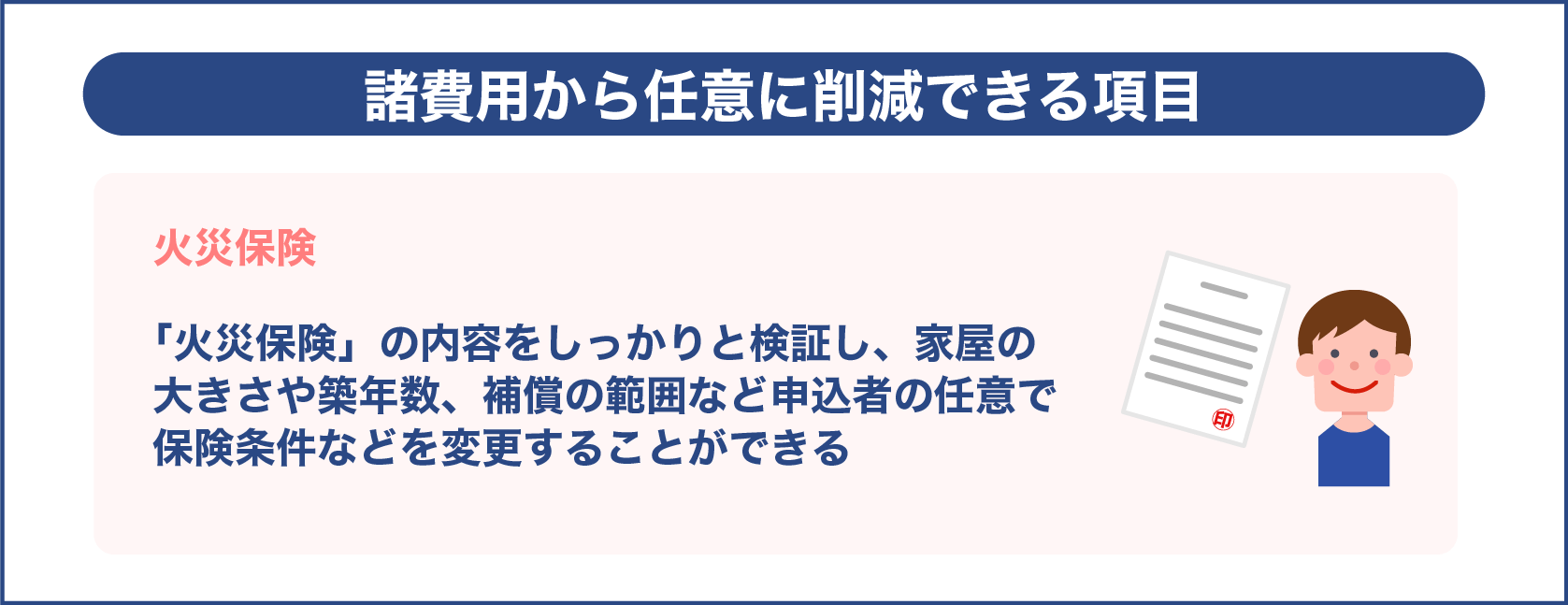

諸費用から唯一、任意に削減できる項目が「火災保険」

この住宅ローン諸費用で唯一「予算調整」が可能なのが、火災保険の項目となります。

保険の項目はほかにも団信保険などの保証料もありますが、こちらは金融機関が生命保険を購入者に対してかけることを条件に融資を下ろすという契約上の性質があるため、住宅ローン融資の際に半強制的に組み込まれるものなので、あまり交渉の余地はないと言えます。

しかし火災保険は、入居後に万が一の火災や自然災害などによって、ローン残債の残った建物に修復が必要となるほどのダメージを受けた際、その修復費用や建て替えの費用を保険で下ろすことを契約するものです。

このため、この「火災保険」の内容をしっかりと検証し、家屋の大きさや築年数、補償の範囲など申込者の任意で保険条件などを変更することができるため、火災保険料は「借主側で節約することが可能な項目」となるのです。

ただしあまりにも安すぎる火災保険に加入すると、その万が一の時に「補償を受けられない」となる可能性もあるので、削減して節約する際は補償内容を慎重に検討して判断する必要があります。

※この「火災保険」については、次章で改めて詳しく説明しますので引き続き記事をお読みください。

住宅ローンにはどんな種類がある?3種類の特徴を解説

今から20年以上昔では、住宅ローンといえば政府の支援が付いた「住宅金融公庫」が主流でしたね。

しかし時代の変化とともにこの住宅金融公庫は廃止されていき、現在では民間ローンという形で引き継がれてきました。

この民間というのはいわゆる「一般銀行」のことを差しますが、住宅ローンとしての民間ローンは大きく分けて3種類あります。

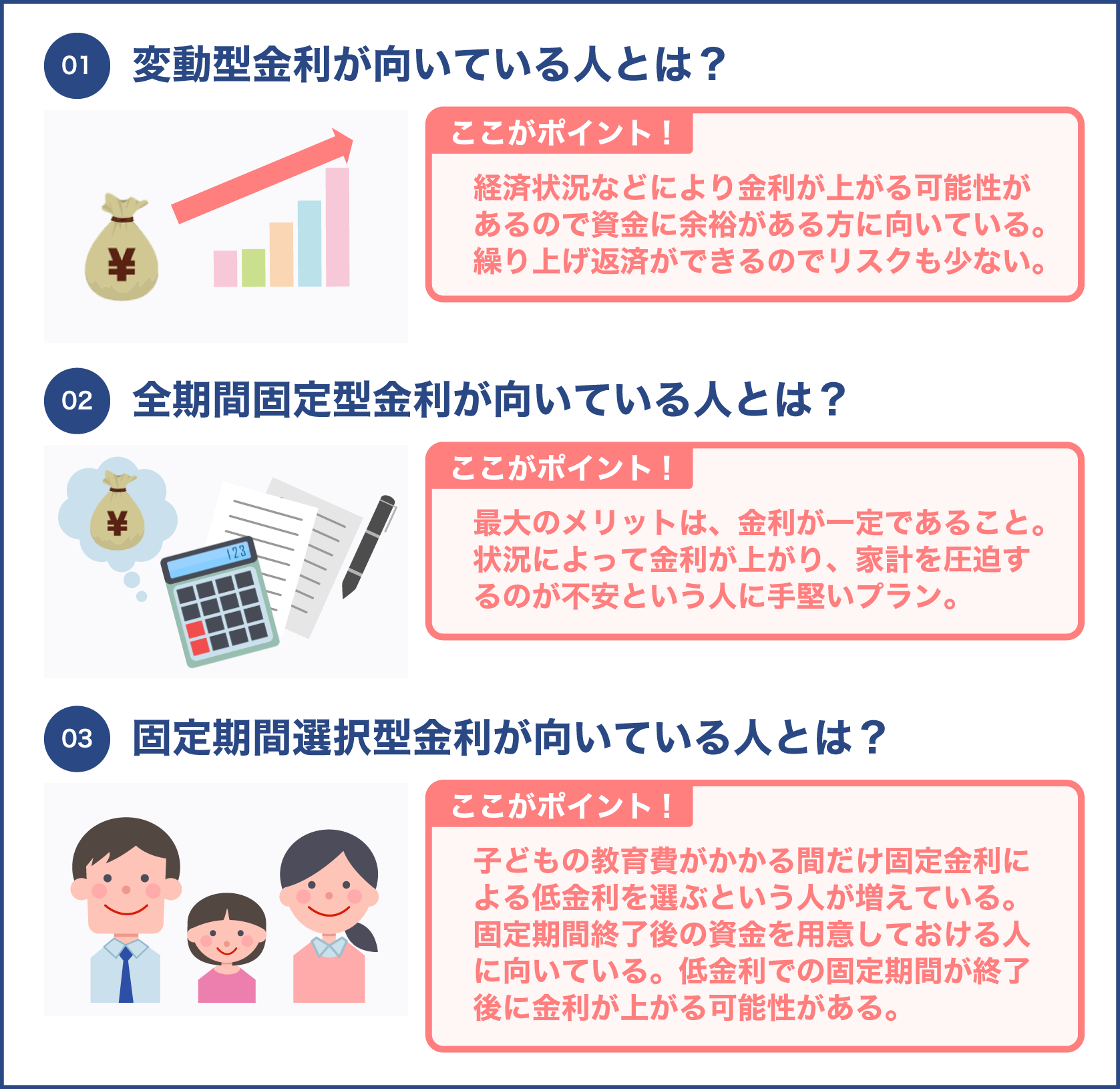

おもに金利タイプから分かれる3タイプの住宅ローン

- 固定型金利…返済期間中、公定歩合などの景気変動があっても途中で金利が変動しないことを約束した住宅ローンです。

- 変動金利型…半年ごとに景気変動などの影響によて金利が見直され、金利が変更される住宅ローンです。

- 固定金利選択型…返済開始から当分の間だけ、一定期間内に限り契約時の金利が固定される住宅ローンです。

景気変動というと私たちの暮らしの中ではそれほど実感がない概念ですが、好景気・不景気の指標などは市場の生産力や消費指数などから推測され政府が「公定歩合」という金利の調整を行うことで決められていきます。

一般に好景気になると金利は上がり、不景気になると金利は下がるようになります。

金利変動型のローンでは、その時の「経済情勢」に応じて返済額が増えたり減ったりすることになるため、世間の景気が良くなると返済額が増えるといったことが起こりやすいのでこの点を踏まえて金利選択を計画すべきです。

2019年度の首都圏主要銀行の住宅ローン金利比較一覧(単位:%)

| 銀行名 | 変動金利 | 2年固定 | 5年固定 | 10年固定 | 20年固定 | フラット35 |

| 三菱UFJ | 2.475 | 2.95 | 3.25 | 3.29 | 4.60 | – |

| みずほ銀行 | 2.475 | 2.50 | 2.50 | 2.60 | 3.05 | 1.64 |

| 三井住友銀行 | 2.475 | 2.60 | 2.85 | 3.30 | 1.62 | 1.68 |

| りそな銀行 | 2.475 | 3.00 | 3.00 | 3.25 | 4.30 | 1.35 |

| 新生銀行 | 2.150 | – | 2.60 | 2.90 | 3.90 | 1.50 |

| 横浜銀行 | 2.475 | – | 2.60 | 2.70 | 1.35 | 1.60 |

| 東京スター銀行 | 2.350 | – | 2.70 | 2.80 | – | – |

| 三井住友信託 | 2.475 | 2.85 | 3.00 | 3.00 | 3.87 | 1.27 |

各銀行の取り決めによって、住宅ローンの特徴やメリット・デメリットなども実に多様です。

公的融資に最も近い形の住宅ローン「フラット35」とは

経済状況に応じてボーナス査定が連動したり、昇給率が安定している企業にお勤めの方なら、変動金利であっても、ある程度余裕のある返済計画が可能ですが、

そうではなくて年収アップとともに子どもの養育費や車などの買い替えも視野に入れたい場合は、住宅ローンは安定した返済額で計画したいと思うかも知れません。

そのような場合には「フラット35」が長期間安定した返済計画を組みやすく、おすすめとなります。

フラット35は民間融資と公的融資の中間の性格を持つ少し特殊な住宅ローンで、返済期間が最大35年間と長いため余裕を持った返済計画が組めることと、将来的に「繰り上げ返済」をする際に手数料がかからないなどが大きなメリットとして挙げられます。

一般に住宅ローンを検討する場合の選択基準

大手企業や公的機関では、会社で財形住宅融資制度を設けている会社もありますがそれほど多くはありません。

※財形住宅融資制度は「企業の従業員福利厚生」として年利1%で最大4000万円まで融資ができる制度です。

設立後間もないベンチャー企業にお勤めの方や、地場中小企業で地道にお勤めの方の場合、一般銀行から金利選択型住宅ローンを複数検討し、その中から銀行や金利タイプ選択するという流れが通常です。

また、近年は年収だけはでなく、個々のライフスタイルや生活の価値観、仕事のあり方などの側面も考慮し、多様な視点から多くのコンセプトを持った住宅ローンプランが豊富に用意されています。

そして銀行によっても各々の特徴はまったく違います。自分に一番合ったプランを提案してくれる銀行に巡り会えるまで、しっかりと銀行と住宅ローンプランを検討して選んでいきたいものですね。

住宅ローンにつきものの「保険」とは?

前章の「諸費用」のところで出てきた火災保険ですが、ここでは住宅ローンの「保険」について少し解説していきます。

まずは団信保険について、簡単に説明しましょう。

勉強になります!

住宅ローンと「保険」の関係性を解説

銀行は、私たち個人相手に数千万円単位の大金となる「金融」を長い年月を担保に行うわけですから、もし万が一、借主が完済するまでの間に事故や病気で亡くなってしまったり、入居後の家が火事や天災などの思わぬ被害に見舞われてしまった場合、返済が滞ることになったり、最悪の場合それを理由に返済途中で手放すことになる可能性もあります。

借主本人の「万が一のため」が団信保険

「団信」とは略称になり、正式には「住宅ローン契約時に加入する団体信用生命保険」という呼ばれ方をします。

これは住宅ローンの債務者(借主)が返済期間中に不慮の死亡、または高度障害状態などに罹った場合、著しく収入が減少したり返済不能なことが明らかになった際に、保険金で銀行に対しての住宅ローン残債を完済するための保険です。

このため民間金融機関での住宅ローンでは、ほとんどがこの団信への加入を担保の意味として義務付けています。

しかし住宅金融支援機構の「フラット35」ではこちらは加入任意となっています。

団信保険内容を見る限りでは、民間の生命保険と同じ役割ですよね?

であれば「自分自身でかけている生命保険があるので、それでいいのでは?」と思うかも知れません。ところが、団信保険と一般生命保険とでは融資する側から見ると、大きな違いがあるのです。

団信保険と一般の生命保険との違いは?

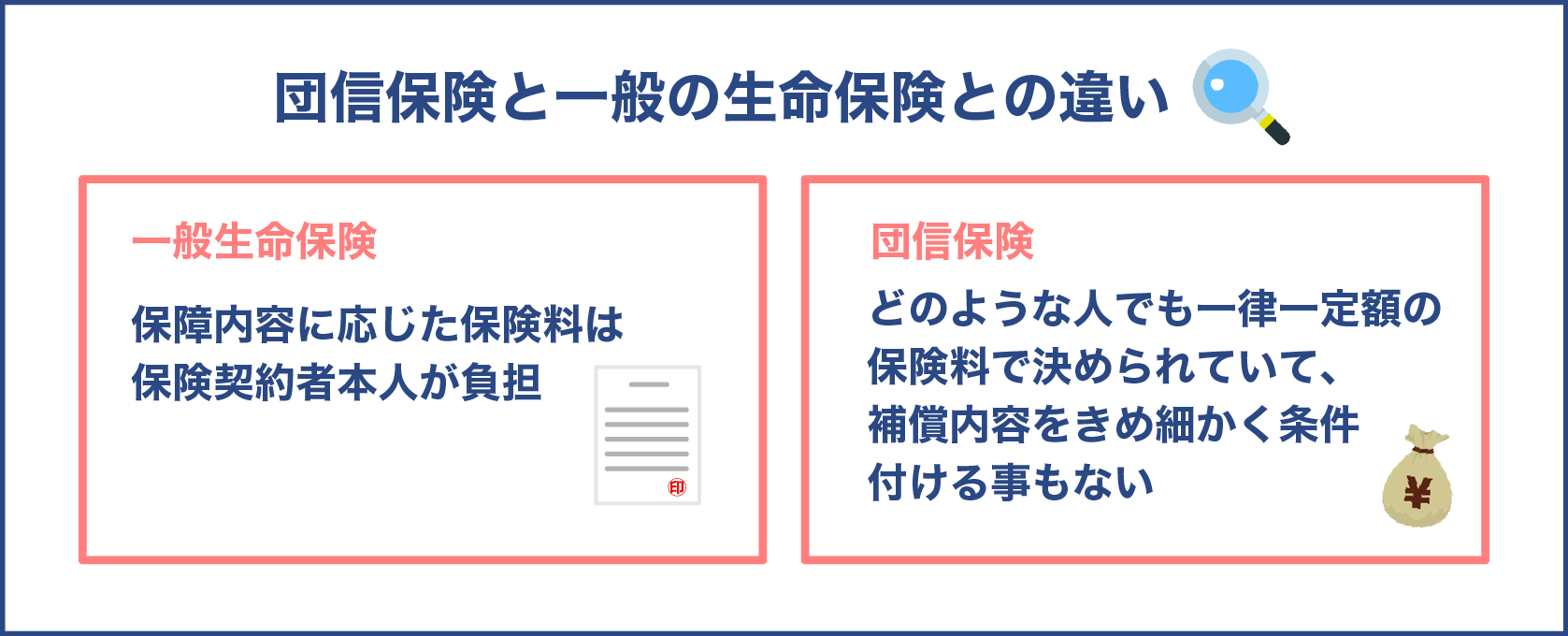

まず一般生命保険の場合は、保障内容に応じた保険料は保険契約者本人が負担します。

しかし団信保険では、実質的に住宅ローンの「金利」の中に含まれています。このため、改めて追加保険料を後日になって負担する必要はない、という特徴があります。

また契約期間も、一般生命保険では年度毎での更新となったり保険会社の新プランがリリースされた場合、旧プランが廃止されたりで、その度にプラン乗り換えなどの手続きが必要になりますが団信保険の場合は「返済期間中」ずっと同じ条件が適用されるため、このような更新や条件追加変更などの手続きも発生しません。

ちなみにフラット35では団信保険とは表現せずに「特約料」と呼ばれています。

団信保険の特徴をおおまかに解説

団信では年齢・男女別・職業上での疾病リスクなど個別の審査で保険料や保険期間が変わるということもありません。どのような人でも一律一定額の保険料で決められていて、補償内容をきめ細かく条件付ける事もないのです。

また団信保険の受取人は住宅ローンを融資した「金融機関」です。借主に返済中の「万が一」が発生した際に、金融機関はこの保険金で残債全額を受け取れるため、完済したのと同じことになります。このため、債務者やその家族はその後の残額を返済する義務は一切なくなるというわけです。

住宅ローンでの「火災保険」は削減や節約が可能な唯一の経費

前章で経費削減や節約が可能ということを述べましたため、この項目に興味を持たれている方は多いかと思います。

ただし削減が可能な任意の費用だからと言って、まったく無保険状態で新居に住むのというは車を買って任意保険に入らずに街中を運転するようなもので、かなり大きなリスクを抱えることにもなるでしょう。

そういった火災保険についての基礎知識を習得するためにも、この先の説明を一緒に見ていきましょう。

火災保険は火事被害以外でも保険金を受け取れる

私たちが火災保険という名前のイメージから想像する限り、保険金が下りるのは「万が一の火災被害」を被ったとき、だと思ってしまいます。

実際に身の回りで、自宅が「火事の被害にあった」という話は滅多に聞くことがなく、それこそ、この保険が活躍するのは一生に一度の確率くらいではないかと考える人も多いはずです。

ですが、実は火災保険には「約款」という契約時の約束事が細かく取り決められていて、ほとんどの場合は自然災害(火事はもちろんのこと台風災害・落雷・積雪など)が発生したことが原因で建物にダメージを被り、

そのダメージを修繕したり修復しなければならない場合などでも、補償の範囲内で保険金を受け取ることが可能になっています。

しかし、実生活でそのような保険申請を行う機会はまずないため、火災保険について意外に知らないという方も多いのです。

そして新たに不動産を購入する人は、この火災保険に必ずと言っていいほど「入らなければならないもの」と諭され、あまり意識せずに半自動的に加入している方が多いというのが実情です。

火災保険の加入普及率はどのくらい?

少し古いデータになりますが、2013年度に内閣府によって調査された結果では、全国4,500万世帯以上が火災保険に加入していることがわかっています。

これは日本中の全世帯住居数が日本人口の半分程度の6,000万世帯ほどであるため、全体的な加入率を計算すると、実に日本国内全住居の85%という膨大な数の加入者がいることが理解できてきます。

火災保険では何が補償の対象になるのか詳しく解説

契約した内容の中に「保険約款(やっかん)」と呼ばれる文章があります。これによると、ほとんどのケースで

火災・落雷・爆発・風災・雹災・雪災・水害、これ以外に何か落下してきたことによって建物が被害を受けた場合に被害程度に応じた補償を行うことが明記されています。

ただし個別の保険会社や契約プランによって補償の内容はまちまちですので、ご自身の契約約款をよく読み補償対象を把握したうえで保険金請求できる事例を確認しましょう。

またプランによっては、地震(地震保険は逆にほとんどの場合、オプションとなっていることが多いため要確認です)被害に対しての補償や、窃盗や盗難、強盗などの人災被害があっても補償されるものもあります。

もちろんですが、補償内容が手厚ければ手厚いほど掛金は多額になるのでこの点は予算とバランスを見て判断する必要があります。

火災保険は何種類ある?

今回の記事では住宅ローンと火災保険の関係性がテーマですので、個人の住居用のケースについてだけ説明していますが、大きく分けると「住宅用と業務用(商業・店舗用)」とに大別されています。

業務用の場合、事業内容や事業規模などによってカスタマイズ保険プランとなることが多いため今回は説明を割愛します。

主に住居用の火災保険で、一番メジャーなものといえば「住宅総合保険」です。これは火災保険という名前でありながら、建物と家財、両方の損害に対する補償を目的としている保険です。

補償内容は先述したように火事や自然災害による建物そのものだけの補償に限らず、家の中の「家財」にも補償を約束しているものです。

その守備範囲が非常に広いため、通常では起こりづらいような、どんな被害が起きても補償がなされるという最も手厚いプランとなっています。

火災保険と住宅ローンとの関係性はどうなっている?

これまで説明してきた通り、火災保険はあくまでも「任意」の保険だということはご理解いただけたかと思います。

とはいえ、ローンの返済が完了するまでに自宅に一切の損害がない保証は、どこにもありません。

近年の世界環境も相まって、不安定な状況の中、一定の周期で大地震なども発生している状況を踏まえると、この環境を私たちは普通に生きてるのですから、いざという時に何も備えていないのは、結構大きなリスクを孕んでいるとも言えるでしょう。

そのような「万が一」の時、建物や家財に大きな損害を受けた際に住宅ローンの残債が残ったまま、それらの損害を自費で賄うというのはとても考えづらいことです。

こういった前提があって、将来、借りた側と貸した側双方が困ったことにならないように火災保険の加入が常識として捉えられている、というのが住宅ローンと火災保険の密接な関係性だといえます。

- マイホーム取得の際には常識的な保険である

- 火災だけではない手厚い補償も選択できる

- 住宅ローンとは密接な関係性である

火災保険料をできるだけ安く抑えるためには

とはいえ、補償額が大きく、万が一のためとはいえ、あまりに手厚すぎる火災保険プランにあれもこれも入る、というのも少々経済的ではありません。

あくまでも「通常起こり得る損害の範囲内」で困らない程度の補償を見据えて加入するのが現実的な考え方です。

補償の範囲を狭めることで、当然加入費用は安くはなりますが、肝心なときに十分な補償が受けられないというのもまた困ったものです。

そこで「保険相場」からみて、どの程度の保険が妥当なものかを調べていきましょう。

火災保険料の価格差はなぜ起きる

建物の構造や面積、居住人数、用途などによって保険料掛金は変わってきます。

例えば建築基準法で「耐火建築物」と呼ばれる基準を満たした高い耐火構造になっている建物だと、一般に掛金は非常に安いですね。

その反面、木造の一戸建てで凝った仕上げなどを施しており、建築費用(坪単価)が高い建物の場合だと建物の価値に応じて保険料は高くなるため、掛金も割高になっていきます。

戸建てか共同住宅かでも掛金は変わる

例えば鉄筋コンクリート造の耐火建築物マンション(共同住宅)の場合だと、火災に強い構造で、さらに共同階段や外廊下など共有部分の面積が除かれますので戸建てよりも掛金は割安になりますが、戸建ての築面積の広い建物の場合、床面積部分が全部保険対象となるため、当然割高になります。

このように専有面積の大小に応じても掛金の算定額は変わります。

保険の範囲や期間について

従来は、最長35年間の長期契約が普通とされていましたが、近年(2015年10月以降)では火災保険業界全般での見直しが行われ、1~10年間の期間内で契約を選択できる形になってきています。

例えば1~2年ごとの短期間での契約にすることも可能ですが、契約期間切り替えのたびに終了すると割引率が低くなったり、事務手数料などの経費がかかるため保険料は比較的割高になっていきます。

なお、おおまかな掛金の相場としては新築戸建て10年契約の場合でおよそ18~20万円程度(年間2万円弱)、新築マンションの10年契約の場合で10万円程度(年間1万円前後)が目安です。

一般の火災保険の補償範囲

| 災害の種類 | 詳しい事例など |

| 火災 | 失火・もらい火によって生じた損害に対する補償 例:火災で家が焼けてしまった、など |

| 落雷 | 落雷による損害の補償 例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 | 破裂・爆発による損害の補償 例:ガス漏れで爆発し住宅に損害が生じた |

| 風災・雹災(ひょうさい)雪災(せつさい) | 風・雹・雪による損害に対する補償 例:台風による強風で窓ガラスが割れた |

| 水漏れ | 漏水をはじめとした水漏れによる損害に対する補償 例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 | 漏水をはじめとした水漏れによる損害に対する補償 例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 盗難 | 盗難被害に対する補償例:家に泥棒が入り、現金や家電製品などが盗まれた |

| 騒擾・集団暴力等 | 騒擾・集団行為を原因とした暴力や破壊行為による損害を補償 例:デモによる暴動で家が壊された |

| 建物外部からの飛来・落下 | 何がしかの物体が、建物の外からぶつかってきたときの損害を補償 例:家に自動車が突っ込んできた |

保険特約で補償にオプションもつけられる

火災保険では、前述の通り火災だけではなく自然災害などによっても必要に応じた補償がされる性質のものですが、一般的にはそれ以外の実生活上での損害(たとえば盗難や河川氾濫による床上浸水など)は補償の対象外になることがほとんどです。

しかし保険会社には、契約者からの「こういう場合にも補償して欲しい」という要望に応じてオプション補償プランも用意されています。

例えば、落雷・爆発事故・風災・雪災・水災・落下物・漏水・集団暴力・盗難などです。

また本来「家財等」については不動産ではないため適用除外になるのですが、災害によって二次的に起きた家財用具等の損害補償も特約としてつけることができます。

地震被害は基本的に火災保険の対象外になる

これだけ地震の多い国である日本なのに、この火災保険は「地震」によって生じた被害については補償対象にならないことがほとんどです。

そうなると、地震によって家具が倒壊し部屋内が大破してしまったという場合は「補償対象外」となります。

そういったケースでも補償して欲しいという場合は、地震や家財などの保険特約をつけることで補償が成立します。

なぜ地震に対して基本補償になっていないのかという理由は、日本はただでさえ地震が多く広範囲にわたって甚大な被害が出やすいため、被害総額も巨額になるからです。

そのような巨額な補償を地震が来るたびに大量の世帯に補償していたのでは、保険会社の経営はたちまち成り立たなくなります。

なので、被災確率の高い地震に対してもしっかり補償して欲しい、となる場合は個別に「特約契約」なのです。

ただ、当然ですがそんな万が一の時の手厚い補償を受けられる代わりに、掛金は相場よりも結構な割高になるということは前もって理解しておく必要があります。

火災保険を選ぶときに注意すべきこと

近年、火災保険は家主となる人の認知度が高まっていることから加入率は年々高くなっています。

また、保険会社も多様化するライフスタイルに応じた保険内容プランを充実させてきていることも加入増加理由のひとつにあります。

ひと昔前の火災保険サービス内容や認知度からすると、地震以外のほとんどの災害に補償対応しているプランが多くなっているということもあり、保険の効力も必要性もますます充実してきています。

そこで、実際に自分が火災保険に加入する際に注意しておいたほうが良いことなどをいくつか挙げておきます。

基本補償内容や特約は約款などで綿密に確認する

契約時の保険約款は小さい文字でたくさん書いてあり、全部読むのは中々に億劫になりますが、今後長い期間に渡ってお付き合いしていく重要な文面ですので、できるだけ綿密に確認して内容に齟齬や誤解、勘違いがないようにしておく必要があります。

保険会社によって基本内容と特約事項は全く違うこともよくあります。他社から乗り換える場合も含めて、契約する際はその都度、どこまでが基本補償でどこからが特約になるのかをしっかり吟味するようにしておきましょう。

少しでも疑問点があれば、保険代理店担当者に確認し、その内容を記録しておくなどの知恵も必要です。

ハウスメーカーの担当者や不動産業者の斡旋に即答しない

住宅の販売担当者や不動産業者が特定の保険会社と提携して、実は家主に不利な約款内容で火災保険の契約を迫るケースも無きにしもあらずです。

なぜそのような事が起きるかというと、営業という立場上、住宅そのものを割安で契約する代わりに、特定の火災保険会社を指定し、そこでインセンティブ(歩合給)を獲得しているというケースもあるからです。

販売担当者すべてがそうだというわけではありませんが、住宅販売を薄利で捌くかわりに諸経費などの付帯費用にインセンティブとなる項目を盛り込んで指定し契約を薦め、そこで粗利率を高めるなどの販売方法も横行しているからです。

複数の保険会社で相見積りを取る方法も

よほど信頼のおける保険代理店からの推薦ではない限り、1社だけからの見積で契約するのではなく、複数社(できれば3社以上)から見積りをとって、それぞれの約款内容をしっかり見比べてから保険料と補償プランを見比べてから選定するようにしましょう。

冷静に比較検討することで、他社との補償内容の違いや補償充実度が見えてくる部分は大きいのです。

まとめ

今回は、住宅ローンそのものについてのことと、セットになっていると言っても過言ではない火災保険について内容を解説していきました。

勉強になりました!

住宅ローンも銀行各社によって金利だけではなく、特性やサービス内容など非常に多くの違いがあります。

しかし、金利や保険料自体が毎月の返済額の一定のウェイトを占めるということも忘れてはいけない要素になります。

住宅ローンの場合はある程度、指針や決まりがおおよそ決められているため返済額そのものが大きくブレることは考えにくいですが、火災保険は補償内容や基本契約部分、期間などによって毎月、万単位の上下変動に繋がる可能性もあるため、最初の精査がかなり重要になります。

いずれにしても、火災保険に加入する前には複数社に相見積もりを依頼しておき、基本内容・料金・補償内容などを吟味し基礎知識をつけておくことが肝心です。