公務員や大手企業など一般的に安定した職業の人でも、やはり毎月の住宅ローン返済に悩む人は少なくありません。

さまざまな事情が人にはあるからです。

何故、住宅ローンが苦しいのか、住宅ローンを組む際の失敗点についてこのページで見てみましょう。

また家を購入する際は入念に考えたつもりでも、思わぬ理由で返済が苦しくなることもあります。

再度住宅ローンの返済額をシミュレーションする基準と、住宅ローンの返済が苦しくなった時の対処法を知りましょう。

さらに物件を売却する場合は早めの任意売却が良い理由も説明します。

目次

大手企業勤務でも住宅ローンが厳しい理由

安定した職業に就き、住宅ローンの審査が通ったのに何故か毎月の返済が苦しい時の原因は、いくつか考えられます。

年収さえ高いと住宅ローンの審査は意外とあっさり通ってしまうため、注意点について知っておきましょう。

毎月の返済が苦しいんですが。

シミュレーションの仕方が甘かったか、他にも考えられる原因があるので見ていきましょう。

年収さえ高ければ審査にあっさり通る

金融機関にとって住宅ローンを組んでくれる顧客は逃したくないお客様です。

そのため年収の額イコール返済能力とみなされ、他にかかる諸経費や頭金、毎月の返済の詳細については自分でしっかりチェックしなければなりません。

住宅ローン返済シミュレーションで返済額を確認し、年収は年々上がっていくことを予測していたというケースもよくあります。

しかし返済額が苦しいという現状がありますので、見通しが甘かったと言えるでしょう。

年収倍率と返済比率の最大額で借りている

住宅ローンをいくら借りられるかを考える基準に、年収倍率と返済比率があります。

年収倍率とは住宅の価格が年収の何倍にあたるのかを比率で示したもので、返済比率は年収に対しての返済額の割合の事です。

金融機関では一般的に年収倍率は5倍、返済比率は30%~35%で算出されることが多いです。

例えば、年収が600万円の人は3000万円の住宅ローンが組めることになります。

また返済比率で考えると、600万円の35%で年間210万円が年間返済額の上限になります。

ただし210万円を月額で割ると、毎月の返済額は17万5千円で毎月の家賃としてはかなり大きな返済額と言えます。

計算上は借りられたとしても、上限いっぱいの状態で無理をすると、毎月の返済が苦しくなってしまいます。

頭金を入れずにフルローンで購入した

フルローンを組むメリットは複数あります。

例えば自己資金を手元に確保しておけたり、少ない資金で大きな資産を得ることができるので、フルローンが一概に悪いわけではありません。

しかし、フルローンを組む場合には無理なく完済することが可能なことが前提としてあります。

頭金を入れないということは、借入金額が大きくなりますので、そこで無理な額の借り入れを行えば返済が苦しくなってしまうでしょう。

住宅の購入費用や維持費を予測できていなかった

住宅を購入する際は、物件の価格以外にも様々な諸経費や税金がかかります。

新築物件の場合は物件価格の3%~7%、中古物件の場合は6%~10%と言われています。

例えば新築物件が3000万円の物件の場合は、諸経費として90万円~210万円かかります。

諸経費の内訳について申し込みにかかる費用を見てみましょう。

| 費用の種類 | 金額 | 内訳の詳細 |

|---|---|---|

| 申し込み証拠金 | 2万円~15万円 | 売買契約時の手付金に充当 |

| 手付金 | 物件価格の5%~10% | 売買契約時購入時に充当 |

| 仲介手数料 | 物件価格の3%+6万円 | 契約時に支払う |

| 印紙代 | 1万円(1千万以上の物件) | 契約書に貼る印紙代 |

また物件の引き渡しの際にかかる費用もあります。

| 費用の種類 | 金額 | 内訳の詳細 |

|---|---|---|

| 適合証明書 | 検査内容によって異なる | フラット35を利用する場合のみ |

| 印紙代 | 2万円(1千万~5千万以下) | 住宅ローンの契約書に貼る |

| 保証料 | 金融機関によって異なる | フラット35では不要 |

| 融資手数料 | 3万円~5万円もしくは融資額の2% | 金融機関で融資を行う際の手数料 |

| 固定資産税等清算書 | 物件によって異なる | 購入年の税金を按分して支払う |

| 修繕積立金 | 20万円~40万円 | 新築物件の購入で支払う |

| 団体信用生命保険料 | 通常は金融機関が負担する | フラット35は金利に上乗せ |

| 火災地震保険料 | 10万円~ | 保証内容によって変わる |

| 登記費用 | 30万円~50万円 | 登記費用と司法書士の報酬 |

| 引っ越し費用 | 20万円 | 物の数や業者によって異なる |

これらはあくまでも一般的な費用で、ローンの種類によってかかるものとかからないものがあります。

ただし登記費用や印紙代など物件の購入で必ずかかる費用について事前に把握していないと、新居に移った時に資金に余裕がない、ということが起きてくるでしょう。

また、これら諸経費以外にも購入後にかかる維持費があります。

- 固定資産税・都市計画税・・固定資産税評価額×1.4%

- 不動産取得税・・土地家屋それぞれ3%

- 管理費や修繕積立費・・マンションの場合

- 修繕やリフォーム費用・・戸建ての場合

例えば賃貸物件の場合は建物の老朽化による修繕は大家さんが行ってくれますが、分譲では住民が毎月積み立てを行います。

築年数が浅い時、修繕費用は安いのですが、5年などのタイミングで修繕費用の見直しが検討されます。

最初は数千円程度でも、老朽化に備えて外観の修繕など大きな修繕が必要になってくるので、費用が上がっていくのが一般的です。

また戸建ての場合もリフォーム費用がそれぞれかかります。

資産を持てばそれに対する税金が毎年かかるため、維持費についてしっかり確認されていなかったことが苦しい現状を生んでいる可能性もあるでしょう。

住宅ローンの返済が苦しくなる理由

住宅ローンの返済が苦しくなる理由には、無理な住宅ローンを組む以外にも様々なことが考えられます。

最初は良かったものの、生活スタイルの変化などで苦しくなる理由を挙げてみましょう。

思わぬ病気など

若いころは健康についてそこまで不安視しませんが、思わぬ病気を引き起こすと収入が減少してしまいます。

その他にも子供が生まれて子育てを優先するために、仕事を減らすなどがあります。

家族が増えたことで生活費が増えた

子供が増えれば教育費も一人一人にかかります。

また高齢になった両親と同居する場合も、生活費が上がる理由でしょう。

介護が必要な状況であれば、なおさら出費がかさみます。

家族が増えた時点で、家計収支の見直しを行い、出費が多い部分の中で節約できるところをピックアップしなければなりません。

生活費の削減で住宅ローンへの費用を賄えるのか、それとも住宅ローンの方で対策を講じる必要があるのかを精査して対応策を練りましょう。

ボーナスが減った

昔は就職すればボーナスをもらえるのは当たり前、という時代でしたが今はコンスタントにボーナスが支給される会社ばかりではありません。

また公務員であってもボーナスカットを行った時期もありました。

ボーナスの収入を含めて住宅ローンの返済を検討していた場合は、ボーナス減によって返済が苦しくなるでしょう。

特にボーナス払いを行っている場合は、ボーナス時期の返済額が大きくなります。

ボーナス払いを行ったとしても利息が減る訳ではないため、ボーナスが減ったことが理由の場合は一度金融機関に相談してみましょう。

修理費用や管理費は年々高くなる

住宅ローンの返済が通ったのに厳しくなってしまう理由の所でもお伝えしましたが、家は老朽化します。

それは戸建てであってもマンションであっても同じなので、修繕費用やリフォームを念頭に置いておかなければなりません。

マンションの修繕積立は管理組合との話し合いをして住民会などで、ある程度のシミュレーションが必要です。

戸建ての場合は雨漏りやシロアリ、自然災害で思わぬ不具合が起きやすく、普段から修繕について考える必要があります。

貯蓄ができていなかった

生活費には光熱費をはじめ、保険代や教育費用、年金など目先の支払わなければならないお金に精一杯で、貯蓄に回せない場合もあります。

生活費の確保がギリギリの状態で住宅ローンを組めば、思わぬ出費などがかさむとその都度貯蓄からやりくりを行うことになります。

その時は何とかなったとしても、貯蓄が減少していくとやがて住宅ローンを支払えない状況も起こりえます。

住宅ローンの返済額の基準の出し方

住宅ローンの適正な毎月の返済額の出し方について、再度見直してみましょう。

基準の出し方には、年収倍率と返済比率、そして完済年齢から考える出し方があります。

それぞれを確認して無理が無いかを参考にしてください。

年収倍率

適正な年収倍率は何倍が良いのかという点ですが、一般的には年収の5倍と言われています。

ただし金融機関で持っている貸出可能額の目安は8倍となっており、年収が高ければより多くの金額が借り入れ可能ということになります。

例えば年収が700万円の世帯の場合、8倍だと5600万円の借り入れができるということになります。

またフラット35の借入可能額は以下の表の通りとなります。

金利1.2%で借入年数35年の場合の借入可能額を見てみましょう。

| 年収 | 借入可能額 | 月の返済額 |

|---|---|---|

| 300万円 | 2571万円 | 7.5万円 |

| 400万円 | 3999万円 | 11.7万円 |

| 500万円 | 4999万円 | 14.6万円 |

| 600万円 | 5999万円 | 17.5万円 |

| 700万円 | 6999万円 | 20.5万円 |

| 800万円 | 7999万円 | 23.4万円 |

| 900万円 | 8000万円(貸付上限) | 23.5万円 |

フラット35で1.2%の金利だと6999万円借り入れ可能になります。

月の返済額は約20.5万円となり、年収700万円であればローン返済額としては厳しいものがあります。

一方年収の5倍で計算すると、3500万円になり、月々の返済額は11万程度になるため、一般的な家賃とさほど差がない金額になります。

返済比率

次に住宅ローンの適正な返済額の基準のひとつに返済比率というものがあります。

返済比率とは、年間返済額を額面年収で割った値であり、良いとされるのは20%です。

一方金融機関の貸出可能額の目安として出している値は年収が400万円以上であれば30%~35%とされています。

先ほどの年収700万円の世帯であれば、上記の表のとおり返済比率が35%で月々20.5万円の返済額になります。

それを20%で計算すると、毎月の返済額は11.7万円となり、無理のない範囲で返せる額と言えるでしょう。

ただ先ほど述べた世帯収入が700万円の場合、年収の5倍で借りられる額は3500万円でした。

一方返済比率で計算すると、700万円の世帯が返済比率20%で借りられる額は3999万円になります。

この2つの計算方法には差があるため、生活スタイルなどを確認し、無理のない方の判断基準を参考にしましょう。

これを見ると、借りられる額は必ずしも返せる額ではないということが分かりますね。

銀行が目安にしているのは、あくまでも最高の借り入れ可能額だということを覚えておかなければならないのです。

完済年齢

最後に住宅ローンの返済額を検討する上で大事なのがローンの完済年齢が何歳になるのか、という点です。

完済年齢は最高でも65歳にするべきとされています。

ただし金融機関ではローン完済の可能年齢は80歳とされている所も多くあります。

仮に65歳まで会社に勤めたとして、完済年齢を70歳に設定していると後の5年は年金から捻出しなければなりません。

確かに住宅ローンは借入年数を長くすればするほど、毎月の返済額の負担が減ります。

そのため、完済年齢を65歳以上にしている世帯も少なくありません。

65歳以上の人が老後の事を考えて繰り上げ返済を行う手もありますが、必ずしも計画通りいくとは限りません。

若いうちに無理をして繰り上げ返済をしてしまい、貯金を食いつぶしてしまうケースもよくあります。

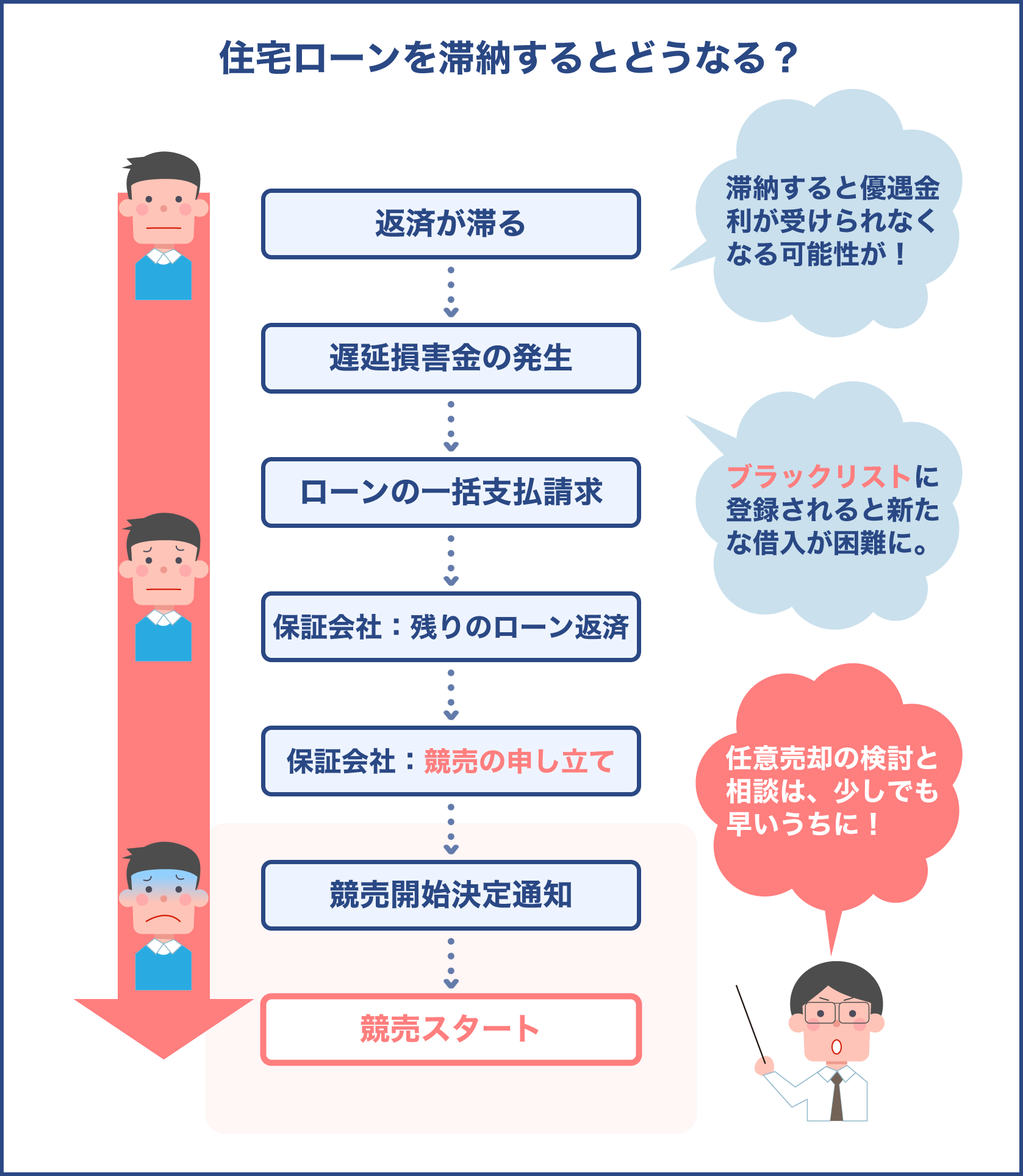

住宅ローンを滞納するとどうなる?

住宅ローンを滞納すると、結果的に家を手放さなければならなくなります。

融資先の銀行は住宅ローンを回収する権利を違う会社に売ってしまいます。

そしてその会社から何日までに住宅ローンを支払わなければ、家を売るから出ていってください、と言われることになります。

急にではなく段階を経て家を手放すことになりますが、どのような手順で行われるか詳細を見てみましょう。

遅延損害金の発生

住宅ローンは1度でも遅延すると、遅延損害金が発生します。

遅延損害金とは遅延利息や、延滞利息とも呼ばれており住宅ローンが遅れたことの延滞料のようなものです。

遅延損害金の計算方法ですが、返済日の翌日から発生し1日ごとに加算されていきます。

遅延損害金の金利については、利息制限法によって定められており、年間約15%とされています。

計算方法は、元金×遅延損害金利息÷365日×遅延日数となります。

例えば毎月の支払額が12万円で、そのうちの元金が8万円の住宅ローンを10日間滞納したとしましょう。

すると計算は12万×15%÷365日×10日となり、金額にすると329円程度です。

額は少額なので、多少の日数が遅れたところで金融機関からすぐに連絡がくることはありません。

しかし、遅れていても連絡がないため、うっかり忘れることのないようにしておかなければなりません。

金利が上がる金融機関もある

住宅ローンを組む金融機関にもよりますが、最悪の場合は金融機関で融資を受けているローンの金利が上がる可能性もあります。

住宅ローンの契約書には、一度でも滞納すると優遇金利が受けられなくなる、といった旨が書かれている場合もあるからです。

一般的に住宅ローンを組む場合、金融機関で勤務年数や年収を審査され、それによって金利の優遇を受けている場合があります。

店頭金利よりも、低い金利で住宅ローンを借りている場合は、ペナルティとして店頭金利と一緒の金利に変わる可能性もあります。

住宅ローンを滞納してしまいそうな場合は、金融機関に相談することも考えておきましょう。

ブラックリスト入り

住宅ローンを滞納してから3か月以上経過すると、信用情報機関の信用情報に事故情報(遅延や未払い情報)が記載され自信の信用情報がブラック化します。ブラックリストという物は存在しませんが、通称この様に呼称されております。

信用情報機関

日本では大まかに分けると3つ程の信用情報機関があります

- CIC/株式会社シー・アイ・シー(主にクレジットカード系)

- JICC/株式会社日本信用情報機構(主に消費者金融系)

- JBA/全国銀行個人信用情報センター(一般社団法人全国銀行協会運営)(主に銀行融資系)

各情報機関では自分の信用情報を有料ですが、内容を閲覧出来ます。機関によって閲覧方法に違いがありますが、インターネットを使って閲覧が出来たり郵送で取り寄せたりが可能です。

ブラックリストに載ると、今後何かの買い物で金融機関に融資を依頼したとしても審査が通らなくなります。

クレジットカードが作れなくなる他、最近では光熱費や家賃の支払いをクレジットの引き落としにしている人も多いです。

まとめて口座から引き落とすことができなくなり、その都度現金で支払わなければならなくなります。

ブラックリストは登録が消えるまで5年から10年もの年数がかかります。

ローンの一括返済請求と代位弁済が起きる

住宅ローンを滞納してから3か月から半年程度経過すると、期限の利益喪失通知と住宅ローンの残りに対して一括請求書が届きます。

期限の利益とは分割して支払うことができる権利の事で、滞納すると分割できる権利がなくなります。

簡単に言うと分割払いの権利が喪失してしまったので、残りのローンを一括で支払ってくださいというものです。

ただこの状況で、一括で支払う能力がないことは銀行も分かっています。

そのため、同時に代位弁済という保証会社が、その人に代わって費用を立て替えて銀行に支払う弁済が起きます。

代位弁済でお金を借りているのが銀行から立て替えてくれた保証会社に変わり、次回からは保証会社に残りのお金を支払っていく形になります。

家が競売にかけられる

それでも残りのお金が支払えないとなると、最終的に保証会社は家を競売にかけます。

競売とは住宅ローンが支払えなくなった家を、強制的に売りに出すことを言います。

家が競売に出されると、裁判所の執行官が現地調査に来たり新聞やインターネットで物件情報の公開が行われます。

物件の情報が世間に公開されるため、近所の人などにすぐに競売にかけられたことが知られてしまいます。

開札後は裁判所で売却許可決定を受けた購入者が、家の所有者となります。

売却許可決定は開札日から、1週間程度かかり、支払いなどを行った後所有権の移転手続きなどに3週間程度かかります。

所有権が移転した時点で住めなくなってしまうので、原則としてその期日までに家を出ていかなければならなくなります。

残りのローンを支払う

家を手放して競売にかけられたら競落代金は保証会社に支払われます。

しかしそれでも住宅ローンを全て返済できることは少なく、多くが残ローンを支払っていくことが多いでしょう。

競売にかけられた場合は売却価格よりもさらに減り、6割程度の価格で支払われるからです。

残った住宅ローンについては、家が無くても自分自身が債務者となり、支払い続けなければなりません。

滞納していれば、遅延損害金も発生するため最悪の場合自己破産に陥る可能性もあります。

住宅ローンが支払えなくなったら、すぐに対処することが重要なポイントです。

1回でも遅延したら、滞納金が発生するのは驚きです。

ブラックリストに載ると今後の生活に不便が生じます。またローンの滞納は長引くほど大きな損失になっていくので、早めの対処が肝心です。

住宅ローンが厳しい時にできる対処法

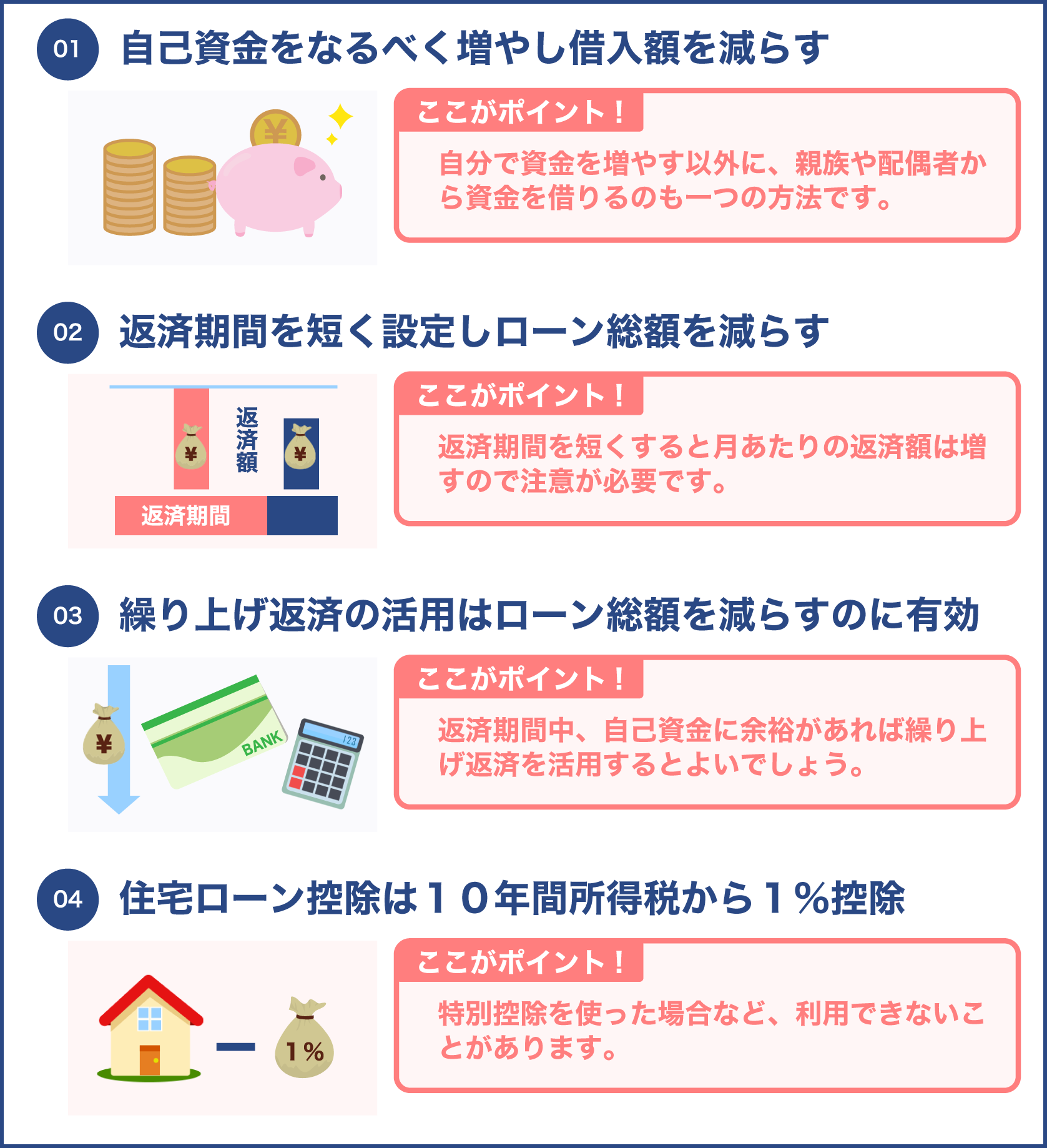

住宅ローンの返済額が厳しいと思ったら、すぐに対処を行って滞納しないようにしましょう。

ローンの滞納は放置すればするほど、大きな損失になります。

そうなる前にできる見直しを行ってください。

生活費の見直し

住宅ローンの支払いができなくなる理由の一つに、家計の収支管理ができていないことが挙げられます。

これまでに一度も家計簿や収支表を作ったことがないという場合は、一度収支をつけることをおすすめします。

最近では簡単に金額を入れるだけで計算をしてくれる、家計簿アプリもあります。

楽しくつけられるものもあるので、検討してみましょう。

生活費を抑えるコツは、毎月必ず出ていく固定費から節約する方法があります。

固定費には以下のようなものがあります。

- 電気・ガス・水道代

- 保険代

- 携帯電話・インターネット代金

- 車の維持費

例えば携帯電話を格安スマホに変える、生命保険の見直しや解約を行うことで毎月の固定費が削減できます。

特に保険は積み立ての場合、解約することで返戻金がある保険もあるので、それをローンの支払いに充てても良いでしょう。

また車を持っている場合、ガソリン代や駐車場代金、車検や保険など大きな額の維持費がかかります。

車を売却して収入があれば、その分をローン返済に利用できるでしょう。

他にも日ごろのレジャー代金や外食などを抑えることで、いくつか節約できるでしょう。

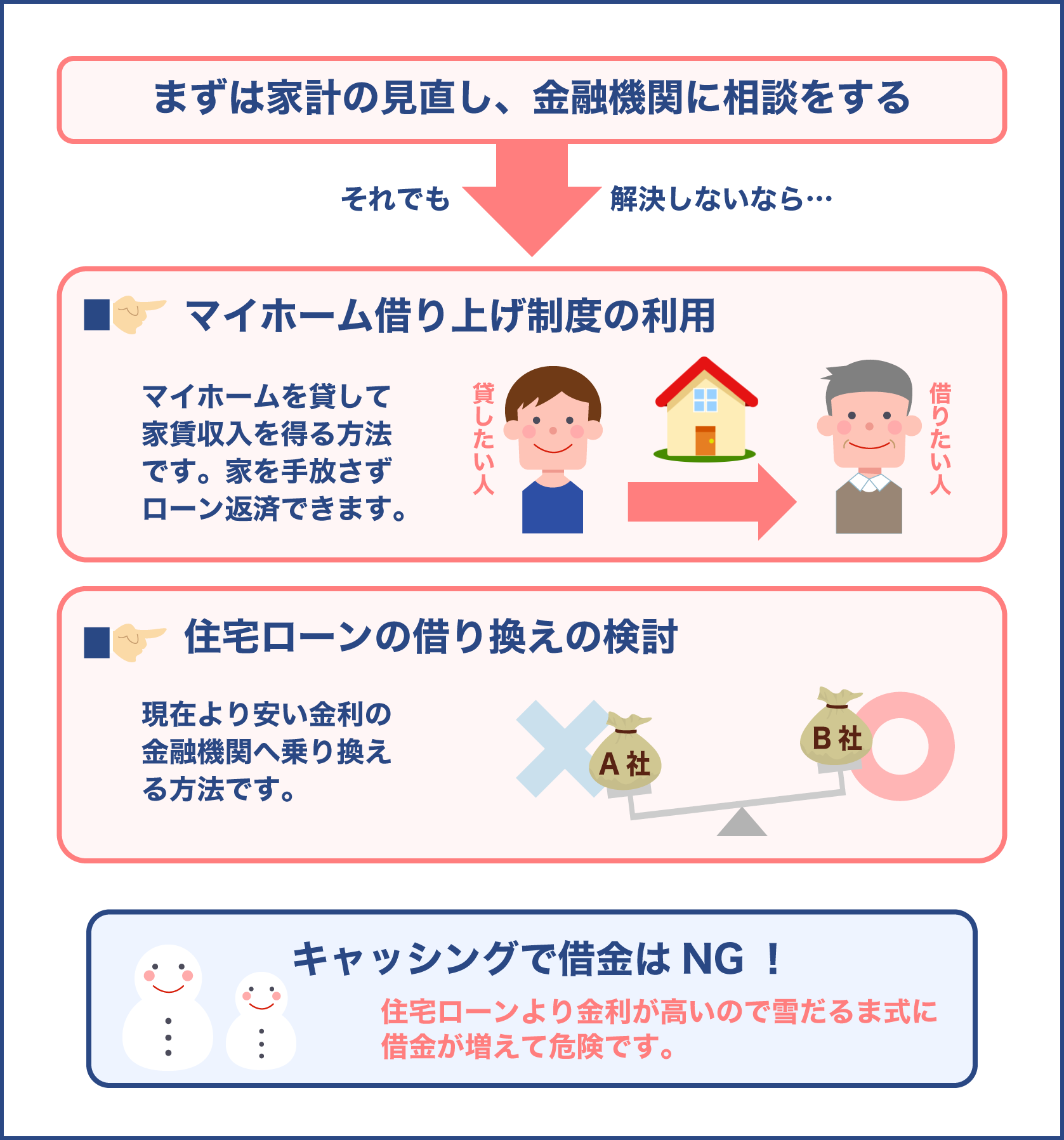

融資先の金融機関に相談する

生活費の見直しを行っても状況が改善しない場合は、融資先の金融機関にリスケジュールを行ってもらいましょう。

リスケジュールとは住宅ローンの見直しを行い、必要であれば返済方法を変更することを言います。

例えば1年間のみ利息のみの支払いにする、返済期間の延長を行ってもらうなど、様々な対策方法があります。

他にも他社の金融機関の低い利息と合わせてもらうことはできないか、相談を行いましょう。

1,2か月程度の滞納であればいつまでに支払いを行う約束をして、確実に入金をすれば許してもらえる可能性もあります。

ただし、基本的には滞納していると相談に応じてくれないため、住宅ローンを滞納する前段階で、リスケの相談をしましょう。

マイホーム借り上げ制度を利用する

マイホーム借り上げ制度とは、再起支援借り上げ制度という制度で一時的に家を賃貸に出し、家賃収入を住宅ローンに充てる方法の事です。

一時的に自分の家に住むことはできませんが、マイホームを手放すことにはならないというメリットがあります。

また空き室でも一定の家賃の保証があり、3年ごとの契約なので資金の状況次第で自分の家に戻れるという利点があります。

住宅ローンの借り換え

同じ借入額でも金利次第で、毎月の支払額は変わってきます。

今の融資先の金融機関よりも、安い金利で借りられる金融機関があるのであれば、住宅ローンの借り換えを検討しても良いでしょう。

住宅ローンの借り換えには手数料がかかりますが、今は手数料込みで新しいローンへの借り換えができるところもあります。

また手数料を支払ったとしても、毎月の返済額が楽になる方がメリットはあるでしょう。

住宅ローンの借り換えを検討する判断は以下を参考にしましょう。

- 借り換えを行って金利が1%以上低くなる

- 1000万円以上住宅ローンが残っている

- 返済期間が10年以上残っている

上記のような状況であれば、借り換えを検討しましょう。

生活費の見直しとともに、住宅ローンの見直しを行うことで返済し続けられる可能性もあります。

キャッシングなどで借金するのはNG

住宅ローンの返済が苦しいからと、カードローンやキャッシングでローンの返済を行うのは避けましょう。

例えば消費者金融などは、住宅ローンよりもはるかに金利が高く、一度借りてしまうと借金が雪だるま式に増えることになります。

家だけでなく自分の財産も失ったり、自己破産に陥る可能性があるので、借金をしてまでローンの返済を行うのはやめましょう。

住宅を任意で売却することを考える

どうしても住宅ローンが苦しいという場合は、住宅を任意売却することを考えましょう。

任意売却と言っても通常の物件を売却することと変わりはありません。

住宅ローンを支払えなくて、ブラックリストに載ったり家を競売にかけられるよりもメリットが多いでしょう。

任意売却を行うメリットや、できるだけ高値で家を売る対策法を見ていきましょう。

任意売却をするメリット

家が競売にかけられれば新聞やネットで情報公開されるため、近所の人にすぐバレてしまいます。

また任意売却を行うメリットは、以下のようにたくさんあります。

- 物件を市場価格の平均値と同じくらいの価格で売却することができる

- ローンが苦しいなど売る理由を知られることがない

- ローン残額を少しでも減らすことができる

- 引っ越し費用を交渉することが可能

通常は任意売却の方が競売よりも高い値段で売れるため、債務者にとって退去後の借金が減ることになります。

注意点は競売にかけられて家が売れると任意売却ができなくなるので、早くに売却を行うことがポイントになります。

期限の利益喪失通知が来た時点で、任意売却を行うことが可能です。

基本的には競売の開札日の前日までに任意売却を行えば良いと言われていますが、できるだけ早くに家を売却して残ローンを少なくした方が良いでしょう。

できるだけ高値で家を売る方法

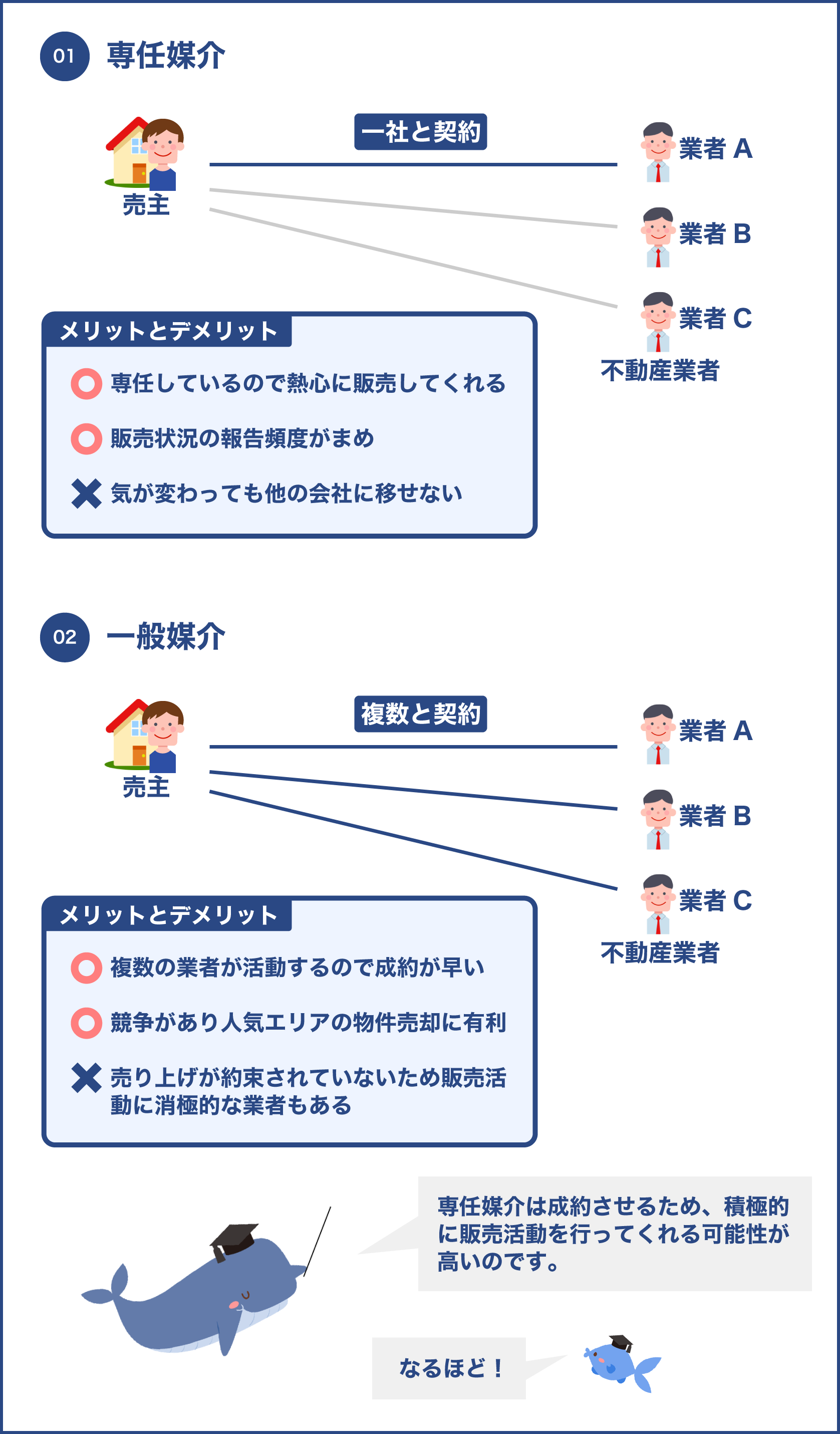

不動産をできるだけ高値で売るポイントとして、媒介契約の種類を一般媒介で売却するという点があります。

専任媒介とは違い、一般媒介は複数の不動産に依頼をして売却を行うので、不動産会社同士を競争させることが可能です。

複数の不動産会社で物件があれば、買主側にとっても競争原理が働くため、疑似入札という形で家を売ることができます。

どの不動産に依頼をするかで悩む場合は、不動産一括査定サイトを利用しましょう。

不動産一括査定サイトとは、インターネットで物件の情報と個人情報を入力するだけで、家の査定を行ってくれる不動産が見つかるサービスの事です。

もちろん無料で依頼できるので、自分にとって良いなと思う不動産があれば、そのまま売却の相談ができます。

任意売却は競売にかけられる前に行う必要があるため、スピーディーに対応しなければなりません。

自分の足で一軒一軒不動産を見て回る時間は到底ありませんから、査定サイトを利用して効率的に物件を売却しましょう。

いろんな資金繰りをしてもどうにもならない場合は、すぐ売却した方が良いのですね。

売るのは最終手段ですが、任意売却をするか、競売をするか比較した場合、やはり任意売却の方がメリットは大きいです。

そうですね、返済が苦しいと思ったらすぐに相談できるところを知っておきたいです。

住宅ローンの返済のことで相談できる機関

住宅ローンの返済は1日でも滞納すると、遅延障害金がつきます。

またわずか3か月の滞納でブラックリストに登録されてしまうので、少しでも返済が苦しいと思ったら、相談できる機関を事前に知っておきましょう。

まずは意外と知られていないのが住宅ローンアドバイザーと呼ばれる専門家です。

中立的な立場に立って、生活状況やローンについてアドバイスをしてもらえます。

ただ金融機関の専門家ではないため、借り換えや利息についての詳しいことは金融機関の職員に相談しなければなりません。

また住宅ローンに詳しいファイナンシャルプランナーに相談するのも良いでしょう。

住宅ローンを組む際にモデルルームなどで、相談したファイナンシャルプランナーがいれば、その人でも良いでしょう。

さらにリスケの相談であれば、上記で説明した通り金融機関に相談してください。

金融機関以外にも不動産会社に相談することもおすすめです。

不動産会社に相談すれば、任意売却のアドバイスや物件の査定も行ってくれます。

マイホームを高く売ることができるかは、不動産業者によって得意・不得意があり異なります。

そのため、できるだけ高く売ってくれる不動産を一括査定サイトなど利用して選ぶことが大事です。

まとめ

公務員や大手企業に勤務をしていても、適正な価格の住宅ローンを組まないと返済が苦しくなります。

金融機関の借入可能額については一般的に良いとされる比率より高く設定されており、年収が高ければ簡単に審査が通る場合もあります。

適正な返済額を知るためには、年収倍率や返済比率、また完済年齢を入念にチェックする必要があります。

とはいえ、シミュレーションしても思わぬ病気や家族の増加などで、返済が苦しくなることもあります。

まずは生活費の見直しを行い、それでも改善しない場合は金融機関でリスケを行いましょう。

マイホームを手放すのは心苦しいですが、退去後の残債務をできるだけ少なくするためには、競売よりも早く売却した方が高く売れます。

不動産に売却を依頼する際は、ひとつの企業にせず複数を比較してから売却しましょう。