住宅のローン購入に関する頭金ですが、ゼロでも物件を購入することは可能です。しかし、頭金を入れた方がお得に住宅が買える場合が多いです。

では頭金を入れる場合、住宅を購入する時に頭金はいくらが平均なのか、妥当な額や相場を知っておきたいという人もいるでしょう。

また頭金を入れる場合手元に残すべき必要な貯金額や、頭金についての注意点を知っておくことも大事です。

住宅を購入した人の頭金の平均額や、頭金を入れるメリット・デメリット、また頭金の貯め方のコツについて解説します。

住宅購入の頭金は何故必要なの?

不動産の購入は額も大きいので、できるだけ頭金を入れて毎月の返済額を下げたい所です。

そもそも頭金とはどんなお金なのか、また頭金をできるだけ入れた方がお得に住宅が買える理由について掘り下げていきましょう。

頭金を入れた方が物件の価格が下がるというのは何となくわかります。

他にも頭金を入れた方が物件を買いやすくなる、その理由についてもう少し詳しく見ていきましょう。

そもそも頭金とは?

一般的に住宅ローンでの頭金とは、家を購入する際に組む住宅ローンの借り入れをする前に、いくらか自己資金で住宅の費用を支払うお金のことを言います。

住宅ローンを組む前に頭金を入れれば、ローンの額が少なくなるので毎月の返済額の負担が減ります。

また頭金を入れるか入れないかで、その住宅ローンの金利が変わることがあります。

住宅ローンは借りたお金をそのまま返せば良いのではなく、金利がつきます。

金利は借りたお金が多ければ多いほど金利も多く支払うことになるので、借りるお金は少ない方が良いのは当然の事です。

今は頭金なしでもローンが組めるのですが、自己資金に余裕のある人は頭金について検討しましょう。

頭金と手付金の違い

住宅購入を検討している人は、色々調べる中で手付金という言葉もよく聞くでしょう。

手付金とは不動産の売買契約時に住宅費用の一部を支払うお金のことで、頭金の一部になります。

手付金には契約をお互いがキャンセルしないためのお金という意味合いがあります。

例えば契約後に買主がキャンセルした場合は、手付金は返還されません。

逆に売主の都合でキャンセルした場合は2倍額を買主に返す決まりがあります。

手付金は購入代金の5%~10%程度が相場であり、これらの決まりがあるものの頭金の一部です。

また他にも諸費用というお金がありますが、こちらは物件を購入するために必要な税金や登記費用の事を指します。

頭金には含まれませんので注意が必要です。

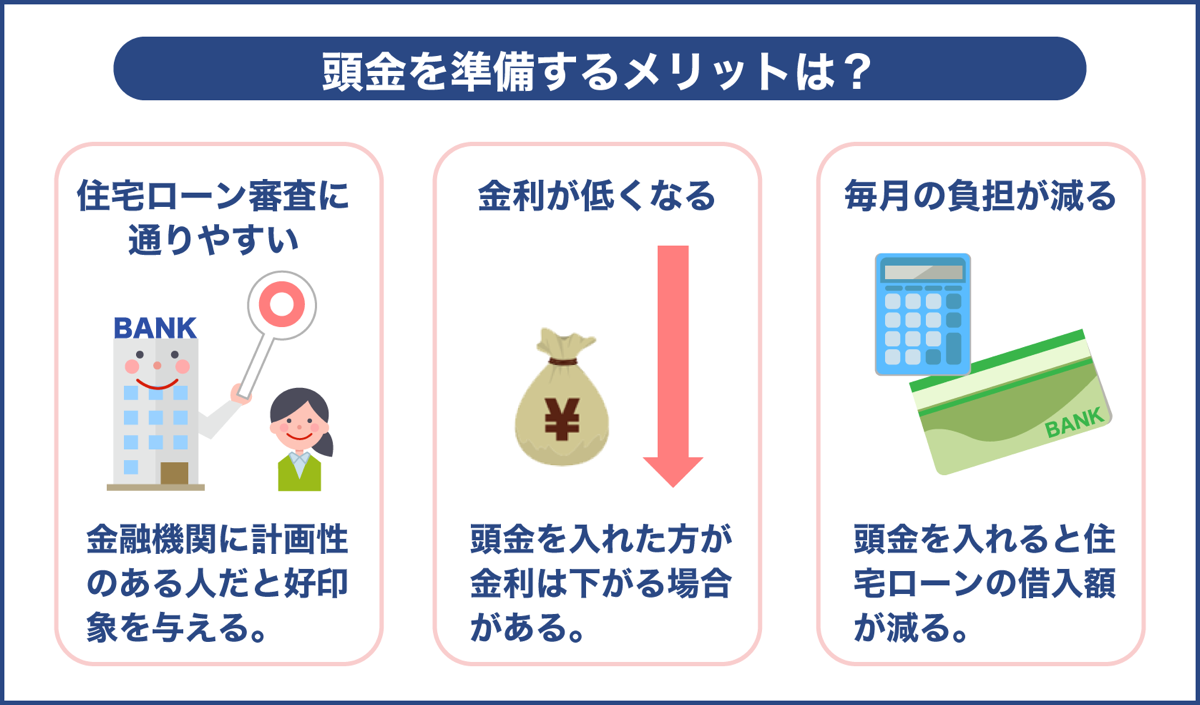

住宅ローンが通りやすい

住宅ローンを組む際には、ローンを組む人に返済能力があるのかを金融機関から審査されます。

この時頭金を準備できる人は、計画的な資金管理ができる人という印象を金融機関に与えることができます。

そのため金融機関の審査の時に判断基準として入れられている可能性もあるでしょう。

例えば年収500万円の人が頭金を年間100万円も用意できていたら、収入の20%を貯蓄に回せる実績が見えてきます。

金融機関のローンの審査基準は一般の人が知ることはできませんが、頭金を用意しておくと良い印象を与えるのは確かでしょう。

金利が低くなる

頭金を入れるか入れないかによって金利は変わり、頭金を入れる方が金利は下がる場合があります。

以下の表は住宅金融支援機構が行っているフラット35の借入金利水準(2020年8月)です。

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.310%~年2.060% | 年1.310% |

| 9割超 | 年1.570%~年2.320% | 年1.570% |

上記は借入期間が21年以上35年以下で借りた場合の金利で、融資率が9割超え、つまり頭金を10%以下しか入れなかった場合の金利になります。

頭金を1割以上入れた場合の金利の方が年1.310%と低くなっていることが分かります。

毎月の返済額が変わる

頭金を入れると住宅ローンの借入額が頭金ゼロよりも減ります。

例えば4000万円の物件を購入するとします。

頭金なしで4000万円を35年で支払っていくのか、頭金を500万円入れて3500万円を35年で支払うのとでは同じ返済期間で返済額が変わります。

また金額が減った分返済期間を短くできれば、65歳まで支払わなければならないローンが60歳で完済できる、という考え方もできます。

いずれの方法でもローンの返済額の負担が減ることになります。

また先ほど述べたように、頭金を入れた方が金利は下がるため毎月の返済額が減ります。

頭金を入れることによって毎月の返済額がどれくらい変わるか詳細は後述しますが、頭金を入れた方が返済額の負担が減るのは明確です。

頭金の平均や目安は?なしでも良い?頭金の決め方について

頭金を入れられるのであれば、入れた方が住宅ローンの負担が減ることは分かりました。

そこで迷うのがどのくらいの頭金を入れれば良いのかについてです。

頭金はゼロでも住宅ローンが組めれば物件は購入でき、また頭金はいくら入れなければならないという決まりもないため迷いが生じます。

物件を購入した人がどのくらい頭金を入れているのかを見てみましょう。

また頭金有りと無しでは返済額にどのくらいの差が出るのかも知っておくと便利です。

頭金の目安は各家庭によっても異なるため、住宅ローンから逆算する方法や貯金はいくら手元に残すべきか解説します。

頭金みんなはいくら入れているか平均を調査

昔は家を購入する人は、購入価格の15%~20%程度の頭金を用意する人も多かったようです。

しかし最近では頭金の割合が減る傾向にあるようです。

それは住宅ローン金利が低金利になって資金を借りるという、心理的なハードルが低くなっているからだとされています。

実際に住宅を購入した人は、どのくらい頭金を支払ったのか、住宅金融支援機構のフラット35利用者調査を見てみましょう。

以下の表は、マンションや戸建てなど物件種別ごとに資金調達のうち手持ち金の割合を示したものです。

| 物件種別 | 手持ち金の割合万円(%) |

|---|---|

| 注文住宅 | 621.9万円(18%) |

| 土地付き注文住宅 | 443.2万円(10.4%) |

| 建売住宅 | 282.4万円(8.1%) |

| 新築マンション | 736.2万円(16.3%) |

| 中古戸建住宅 | 209.0万円(8.1%) |

| 中古マンション | 352.1万円(11.3%) |

上記の表の手持ち金は全て頭金とは限りませんが、おおよそ頭金の割合として考えるのが妥当です。

あくまでも平均値ですが、どの物件種別を見ても頭金の割合は2割以下です。

10年程前と比べても現在住宅ローンの金利は超低金利になっており、毎月の返済額の負担も昔と比べると低くなっています。

そのため金利が高いからと頑張って頭金を入れるという比率も低くなるのでしょう。

頭金有りと無しで返済額がどれくらい変わるのか

頭金を入れるか入れないかで金利が変わることは先ほど述べました。

では毎月の返済額の負担がどれくらいかわるのか、シミュレーションしてみましょう。

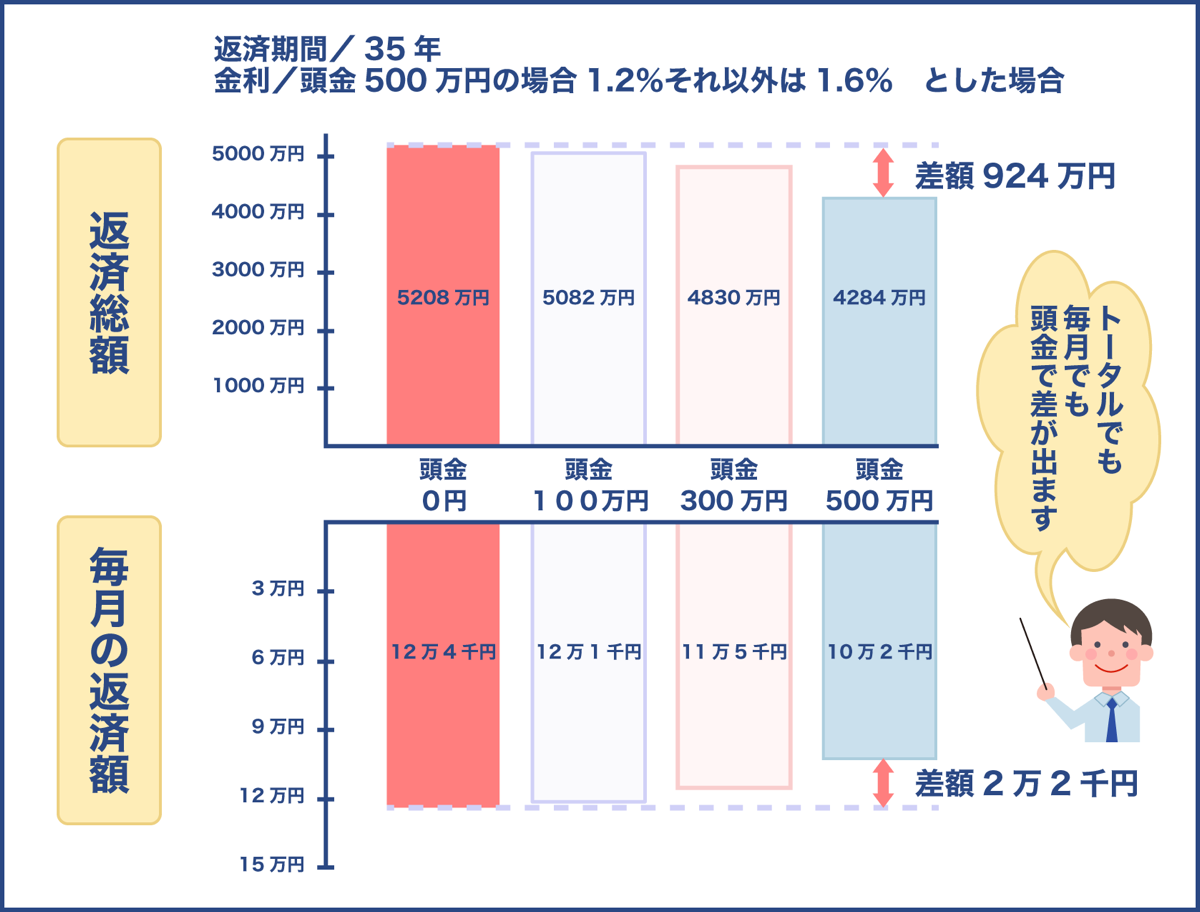

物件価格が4000万円の家を購入した場合、頭金ゼロと頭金が100万円・300万円・500万円を入れた場合にどれくらい差が出るのかまとめました。

返済期間35年、金利が頭金500万円の場合1.2%それ以外は1.6%で計算してみましょう。

- 頭金0円の場合→毎月の返済額12万4千円・返済総額5208万円

- 頭金100万円の場合→毎月の返済額12万1000円・返済総額5082万円

- 頭金300万円の場合→毎月の返済額11万5千円・返済総額4830万円

- 頭金500万円の場合→毎月の返済額10万2千円・返済総額4284万円

頭金が増えれば毎月の返済額が数千円程度ではあるものの、負担が減ることが分かります。

入れる頭金によって金利が変わらない場合、返済総額は頭金の金額分軽くなります。

しかし入れる頭金で金利が変わる場合、例えば上記の頭金500万円で金利が1.2%に減るとします。

すると頭金0円で物件を購入する場合と差額が924万円にもなることが分かります。

金利は住宅ローンを組む金融機関でも異なり、また金利を変動型にするのか、固定型にするのかでも変わってきます。

ただし頭金を入れるか入れないかで融資率が異なるローンを組む場合は、頭金を入れた方がお得に住宅が購入できることが分かります。

いくら用意すべきか住宅ローンから逆算する方法

頭金の額を考える前に必要になってくるのが、借入する住宅ローンの額をいくらにするのかということです。

自分の収入や年齢などから適正な住宅ローンの借入額を導き出したうえで、頭金の目安を決めていきましょう。

適正な住宅ローンの借入額の目安として、以下を用いた決め方があります。

- 年収倍率

- 返済比率

年収倍率とは住宅ローンの借入額が年収の何倍になるかを表したものです。

一般的に金融機関が望ましいとする年収倍率の判断基準は8倍くらいだと言われています。

つまり年収が600万円ある人は、4800万円の住宅ローンが可能ということになります。

もし5000万円の物件を購入したいとなった場合は、頭金は5000万円-4800万円の200万円を用意しておけば買えるという計算になります。

ということは6000万円の物件なら頭金1200万円を入れれば購入はできます。

しかし年収倍率から見た最大限の借入を行い、さらに頭金を自己資金で1200万円用意するという状況はかなり無理をしていることになります。

逆を言えば、4800万円の物件を購入するなら頭金は無くても理論上問題はありません。

もう一つの方法に返済比率があります。

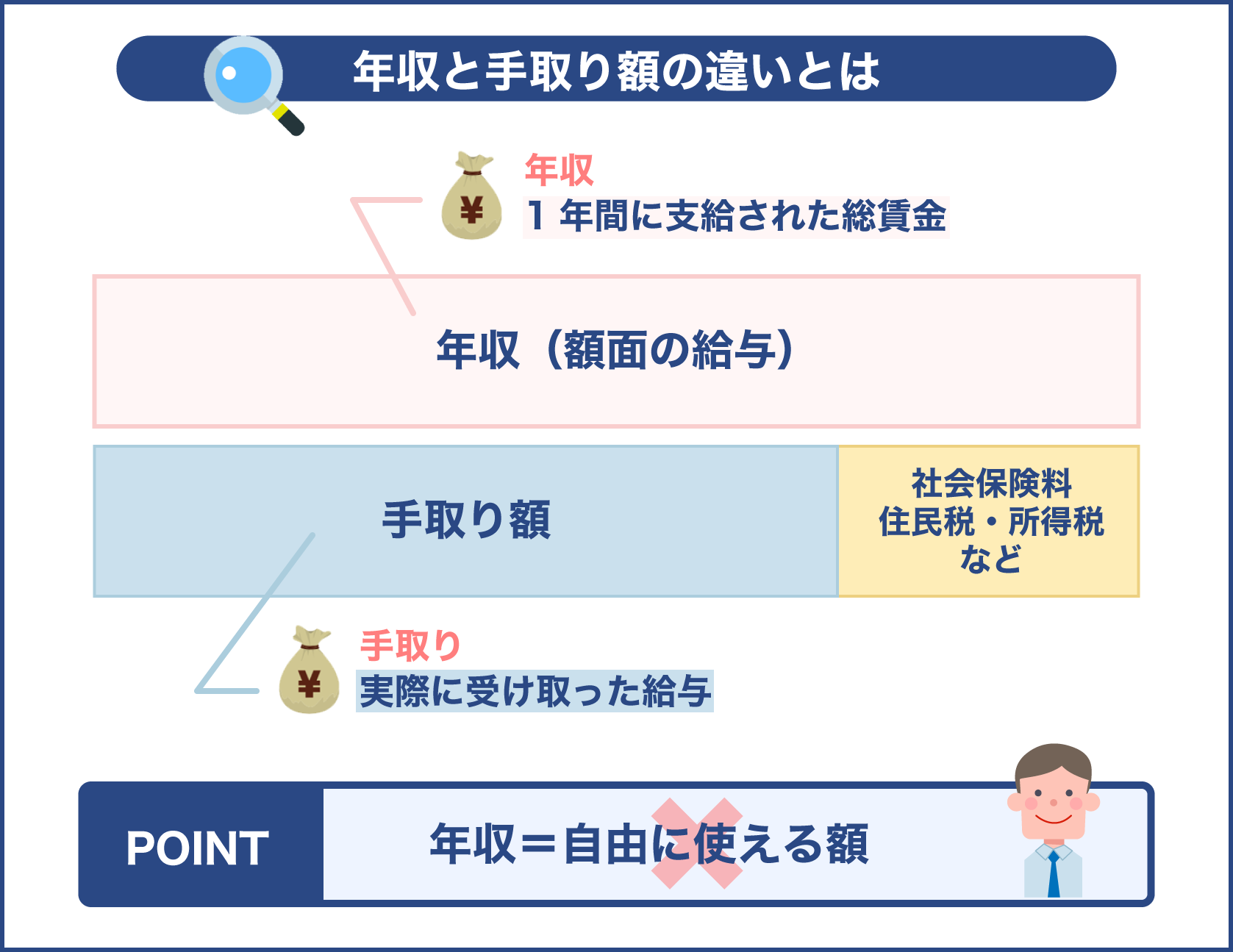

返済比率とは、額面の年収に対する住宅ローンの年間の返済額を割合で示したものです。

年間の返済額を額面年収で割ると出てくる率が返済比率です。

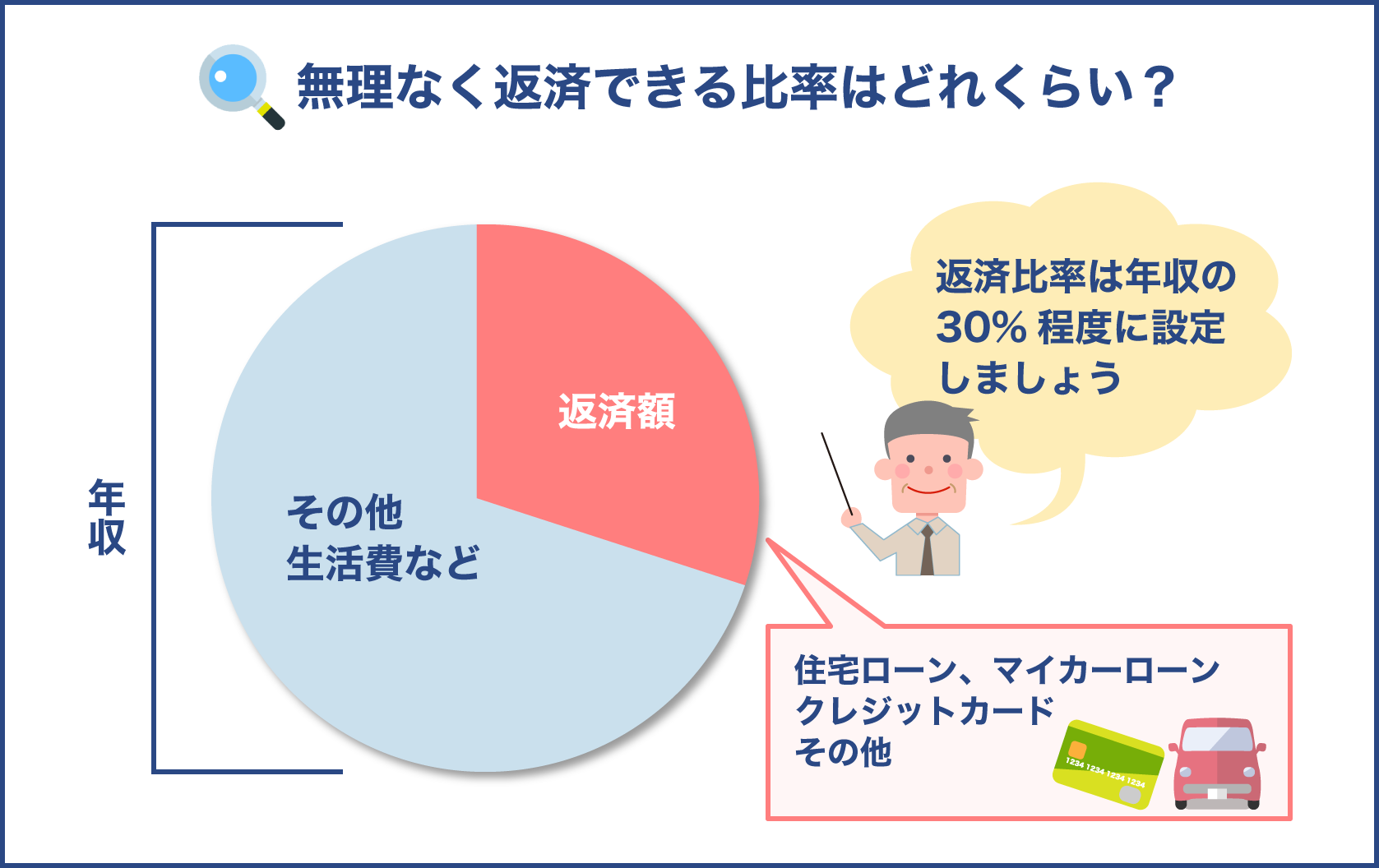

金融機関では30%~35%を上限の基準としている場合が多いですが、一般的には20%~25%にしておくのが無理のない範囲と言われています。

例えば額面年収が600万円の人で毎月の返済額は10万円ならば、年間返済額は120万円になるので返済比率は20%です。

額面年収が600万円でも手取りにするともっと少なくなるため、返済比率は実質25%くらいになるでしょう。

金融機関での住宅ローンの審査で気を付けること

住宅ローンの借入額で知っておきたいのが、借りられる額イコール返せる額ではないということです。

金融機関で行われる住宅ローンの審査の内容には以下があります。

- 年齢・・80歳までの完済という目安が多い

- 職業・・サラリーマンや公務員は通りやすく自営業などは通りにくい

- 勤続年数・・3年以上が目安

- 年収・・年収の8倍まで許容する金融機関が多い

- 健康状態・・団体信用生命保険に加入できる状態が必要

- 借り入れ状況・・他の借り入れが有るかどうか、過去の滞納履歴も審査内容に入る

上記を踏まえて考えると、例えば大きい企業に勤めているサラリーマンや公務員は条件が良くなります。

そのため審査の上では返済比率が40%まで通る、という計算になることもあり得ます。

ただし年収600万円の人が40%承認されたとしても、手取りを考えると実際の負担率は50%を超えます。

つまり給料の半分をローンの返済に持っていかれることになるので、銀行で借りられる額は返せる額ではないことを覚えておきましょう。

資金や返済額に余裕を持ったうえで、頭金の設定を行いましょう。

頭金はゼロでも大丈夫?

広告などでも頭金0円でも家は購入できる、といった文言を目にすることもあるでしょう。

実際に頭金0円でも家を購入することはできます。

今は特に低金利の状態が続いているので、頭金が0円でも昔と比べるとあまり損をするというイメージがありません。

住宅ローンの商品の中には頭金を多く入れれば入れるほど金利を低くしてくれる商品もあります。

また住宅ローンは価格の100%まで借りることは可能ですが、100%ローンになると頭金を入れる場合と比べてローンの負担が増えます。

かといって頭金を無理して入れると、その後の生活が大変になりがちです。

せっかく新居で新しい生活をしたいのに、頭金を支払ったことで生活が困窮しては意味がありません。

子供が小さいうちは良いですが、教育費や車の購入代金、また病気やけがに備えたお金も必要になります。

これら将来に必要となる費用が削られるリスクもきちんと考えて、頭金をいくらにするかを設定することが大事です。

自己資金とこれから必要になるお金とのバランスを考えて、頭金を入れるかどうかを検討することが大事なんですね。

余裕があれば頭金を入れても良いですが、フルローンで借り入れできる額なのであればそれでも良いでしょう。

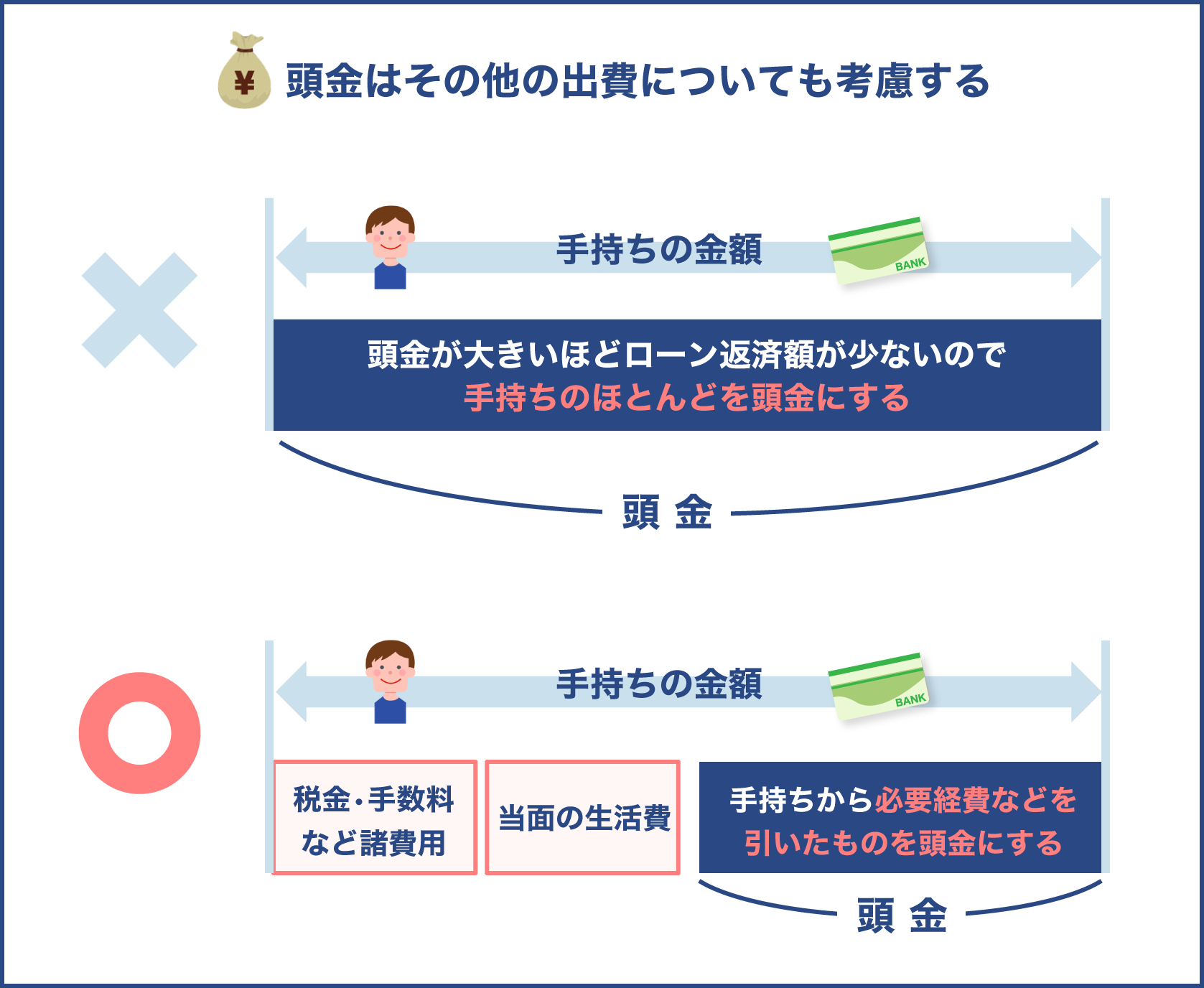

貯金はいくら手元に残すべき?

仮に頭金を入れた後、貯金はいくら手元に残すべきなのかを考えてみましょう。

また頭金を0円にしたとしても、資金ゼロで住宅を購入することはできません。

頭金を0円に設定したとしても、住宅を購入する際は様々な費用がかかります。

諸費用と言われていますが、以下のような資金を用意しなければ住宅は購入できません。

- 仲介手数料

- 登記費用

- 印紙税

- ローン契約のための諸費用

- 火災保険

- 引っ越し費用

- 保証料

一般的に物件価格の7%程度が必要と言われていますが、注文住宅の場合は物件価格の10%程度が目安とされています。

他にも住宅購入後には、固定資産税や火災保険料、マンションであれば管理費や修繕積立費、駐車場などのランニングコストがかかります。

これまでの生活で毎月必要な額の半年分から1年分くらいの貯金額があれば安心とされています。

例えば2人世帯で毎月20万円の生活費が必要であれば、120万円~200万円程度は蓄えが必要になります。

頭金を入れるメリットとデメリット

頭金が有りと無しでは住宅ローンの返済総額に差が生まれます。

そのため頭金は余裕があるなら入れるに越したことはない、という考えになりがちです。

ただ頭金有り無しそれぞれにメリットとデメリットはあります。

費用という面だけで考えずトータルで考えて決めることをおすすめします。

頭金を入れるメリット・デメリット

頭金を入れるメリットは以下になります。

- 毎月返済額が頭金なしよりも負担が少ない

- 審査に通りやすい

- 頭金有りで住宅ローンを組んだら金利が優遇されるものもある

頭金を入れるメリットは費用面で大きく、頭金なしよりも負担が少なくなることが挙げられます。

また住宅ローンの種類によっては金利の優遇が受けられるタイプで、より負担を減らすことが可能です。

またローンの審査に通りやすいというメリットがあります。

金融機関ではその人が借金を返すだけの返済能力があるか、また資金管理ができる人なのかを審査されています。

頭金を入れられるということは、それだけお金の管理ができていると良い印象を与えることができます。

一方でデメリットを見てみましょう。

- 自己資金が少なくなるので手数料や諸費用を払えなくなるリスクが生じる

- 住宅購入後の家計に影響が出る

住宅購入には最初に諸費用がかかるので、そこを考えないで頭金を入れると今後の生活が苦しくなるリスクがあるでしょう。

バランスを考えていくら入れるのか精査することが必要になります。

頭金を入れないメリット・デメリット

頭金なしで住宅を購入するメリットとデメリットを見てみましょう。

頭金なしで購入するメリットは以下を参考にしてください。

- 入居後10年間住宅ローン控除を受けられるメリットが大きくなる

- 欲しい物件を欲しいタイミングで購入できる

- 貯蓄が減らないので自己資金を様々なことに使える

住宅ローンを組むと、今は10年間住宅ローン残高の1%が所得税や住民税から控除される制度があります。

例えば4000万円の住宅を買い、その年末のローン残高が3900万円の場合1%の39万円が戻ってきます。

これを10年間と考えると、かなりの金額の控除が受けられます。

頭金なしの方が控除額は大きくなるため、メリットが大きいでしょう。

また頭金を貯蓄するまで待っていたら、欲しい物件が他の人に買われてしまう可能性があります。

欲しい物件を欲しいタイミングで購入できる、というメリットもあるでしょう

また貯蓄が減らないので手元にお金を残しておけます。

一方で頭金を入れないデメリットもあります。

- 返済総額が増える

- 返済に困り住宅を売った場合ローン残債を下回る可能性がある

- 住宅ローンの審査に通らないケースも出てくる

頭金なしで住宅を購入するデメリットはやはり費用面です。

例えば住宅ローンの返済が続けられなくなって、住宅の売却を考えた際、物件売却価格よりも残ったローンの方が大きくなる可能性があります。

金融機関は住宅ローンを組む際に、家に抵当権を付けます。

抵当権とはいわゆるお金を借りる時につける担保の事で、ローンの返済ができなくなった時に家を差し押さえることができる権利の事です。

物件は新築から住んだ瞬間に2割~3割は価値が落ちることも少なくありません。

そのため5000万円で買った物件もすぐに3500万円~4000万円程度で取引され、4000万円という高値で売却できたとしても差額が出てしまいます。

その差額は自己資金で賄わなければならないため、頭金を入れていないとリスクがより高まります。

他にも年収が不安定な場合ローンの審査に落ちる可能性も出てくるでしょう。

各家庭で向き不向きがある

頭金を入れる、入れないにはそれぞれメリットもあればデメリットもあります。

そのためどちらが良いとは言い切れないことが分かります。

自己資金の額や年収、安定した職業かどうかなど各家庭で正解は異なるということになります。

ではどんな家庭にそれぞれが向いているのかを見てみましょう。

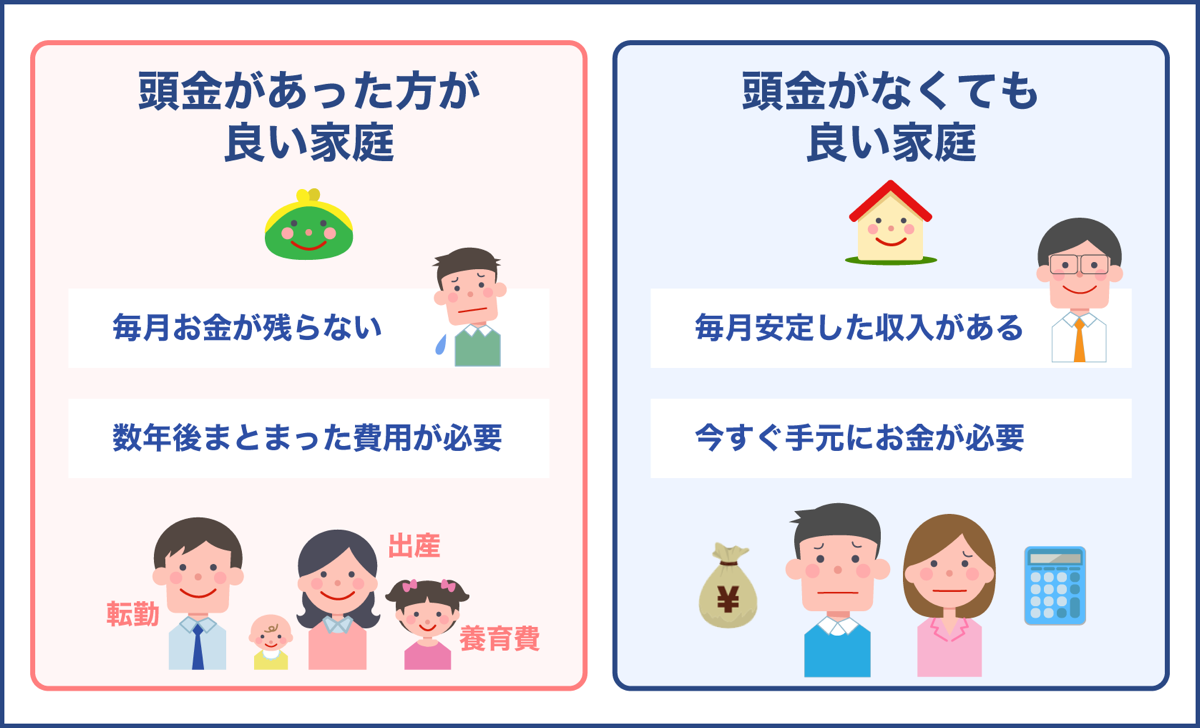

頭金が有った方が良い家庭は以下のような家庭になります。

- 月収から出費を計算した時お金が残らない家庭

- 数年後にまとまった費用が必要なことがあらかじめ計算できている

今現在既に教育費やローン以外の返済があり、月収の大半が当月に出費するという家庭の場合は毎月の返済額は少ない方が良いことになります。

また子供の入学や転勤予定がある、出産予定があるなど、数年後に大きな費用が必要なことが分かっている家庭です。

このような場合は頭金をためある程度自己資金に余裕を持ってから住宅を購入することで、無理のない返済ができます。

一方で頭金が無くても良い家庭は以下になります。

- 毎月安定した収入を得られている家庭

- 今すぐ手元にお金が必要な家庭

例えば年収が高い人や、安定した収入を毎月得られる家庭の場合は長期の返済計画が立てやすい家庭です。

そのため頭金を入れなくても無理なく返済をしていくことができるでしょう。

また住宅購入以外にも、今すぐ手元にお金が必要な家庭も、貯金を崩して頭金を入れることがリスクになる場合もあります。

頭金なしで住宅を購入する場合は、将来にどんな家庭でも起こり得る病気やケガなどで収入がなくなることも考えておかなければなりません。

万が一の時に保険などで備えられない場合は、頭金を用意しておいた方がリスクは軽減する、ということも考えておきましょう。

頭金に関する注意点について

頭金を入れる、入れないで起こるメリットとデメリットを見て頂ければ、以下のような頭金に関する注意点が見えてくるでしょう。

- 貯金を使いすぎるリスクがある

- 頭金なしでOKという言葉で買ってしまうリスク

- 頭金なしイコール資金ゼロで家が買えるわけではない

住宅ローンには金利がついてくるので、頭金を入れれば入れるほど得だという考えはその通りです。

しかし住宅購入では購入費用以外にも、様々な諸費用がかかります。

また諸費用は現金で用意する必要があるので、頭金で手元の資金がなくなり欲しい住宅ローンが組めないのでは意味がありません。

頭金なしと言っても諸費用はかかるため、資金0円で家が買える訳ではないことも覚えておきましょう。

また逆に頭金がいらないという文言に惹かれて購入してしまうリスクも知っておきましょう。

頭金がいらないのであれば、欲しい住宅がすぐに手に入りますが、その分返済の負担は増えます。

また住宅を売却した場合、得られた売却代金では残債を賄いきれない可能性もあるので気を付けましょう。

頭金の設定は、自分の手持ちの資金と将来でどんなことに費用がかかるのかしっかり見極めてから決めなければなりませんね。

頭金を入れた方が良い家庭と、入れなくても支払っていける家庭など向き不向きをじっくり検討してから決めましょう。

頭金の貯め方

頭金は入れれば余裕を持ってローンの返済ができます。

そのため頭金の貯め方のポイントについて紹介しましょう。

親からの援助を受ける選択肢もある

もし両親から資金の援助が受けられる状況であれば、援助の選択肢も考えて良いでしょう。

その場合贈与税について知識を蓄えておく必要があります。

通常誰かからお金をもらうと、もらった側は贈与税が発生します。

しかし贈与税には税金の控除があり、直系尊属から住宅取得等資金の贈与を受けた場合の非課税を利用することができます。

直系尊属から住宅取得等資金の贈与を受けた非課税とは、親からの住宅を購入するための贈与のお金には、一定額まで非課税にしてあげましょうという制度の事です。

住宅取得等資金に含まれるのは以下の住宅があります。

- 新築をした住宅用の家屋

- 建築後使用されたことのない住宅用の家屋

- 建築後使用されたことのある住宅用の家屋

- 増改築等をした住宅用の家屋

また受贈者が非課税になるのは金額に限度があるため、どれくらいまでの額が非課税になるか知っておきましょう。

| 住宅家屋の新築等に係る契約の締結日 | 省エネ住宅 | 左記以外 |

|---|---|---|

| 平成31年4月1日~令和2年3月31日 | 3000万円 | 2500万円 |

| 令和2年4月1日~令和3年3月31日 | 1500万円 | 1000万円 |

| 令和3年4月1日~令和3年12月31日 | 1200万円 | 700万円 |

上記は住宅用の家屋の新築等に係る対価等の額に含まれる、消費税等の税率が10%である場合の限度額になります。

また建てる住宅に、例えば断熱性能が高い、耐震等級が基準に適合しているなど、いわゆる質の高い住宅かどうかで額も変わってきます。

注文住宅を建てる場合は、住宅の質と非課税になる額について詳しく確認が必要です。

この控除を利用して、賢く節税対策をしながら援助を受けて頭金を払いましょう。

毎月コツコツ貯める

頭金を貯める基本の方法としては、やはり毎月の無駄を減らしてコツコツ貯めるのが一般的な方法と言えます。

例えば衝動買いをなくし、高額な買い物をするのを後回しにする、外食を減らすなどです。

他にも酒やたばこなどの嗜好品を減らして、頭金を貯めるというものです。

コツコツ貯めるため、急いで住宅購入をしたい人や、どうしても欲しい物件があるという場合は不向きです。

しかしこのような無駄を省いて節約を行う習慣がついていると、住宅購入後も様々な節約を行い貯金する技が身に付きます。

住宅を購入すれば固定資産税がかかり、年間にすると平均額は戸建てで10万円~12万円、マンションは8万円~10万円程度にもなります。

マンションの方が安いのですが、マンションの場合は管理費用や修繕積立費用、また車を持っていれば駐車場代もかかります。

これらランニングコストも必ずかかってくるので、日々の節約方法を知ることは大切なポイントでもあります。

財産の売却や保険を見直す

まとまった費用をできるだけ早く用意したい場合は、財産を売却することも考えましょう。

例えば車は便利ですが、持っているだけで駐車場代をはじめガソリン代や税金代、車検代がかかります。

これら維持費はもちろん、車の売却代金でいくらか頭金として利用することも可能です。

他にも使っていないブランド品や時計など眠っているだけのものは、この機会に売るのも整理整頓ができておすすめです。

さらに家を建てるタイミングは生命保険の見直しに良い機会と言えます。

住宅購入の際は一般的には団体信用生命保険に加入するので、今までの保険を見直して本当に必要な保険だけを選択することで節約が可能です。

貯蓄ができない人は子供のために学資保険に加入しておくと、将来的な貯蓄の不安も改善されるでしょう。

保険の事で分からないことはファイナンシャルプランナーなどに相談して、ライフプランを立ててもらいましょう。

無理のない範囲で頭金を用意するお金を作れないか、試してみるのも良いですね。

新しい生活に向けて、今までの無駄を発見する良い機会になることもあるので、ライフプランを立ててこれからの生活にも役立てるような節約をして頭金を用意すると良いでしょう。

頭金が無いからといって、住宅の購入をあきらめる必要はありません。

今は超低金利の時代なので、金利で損をするというイメージも昔に比べれば少ないでしょう。

逆に今後金利が上がることを思えば、今買っておいた方が良いとも取れます。

住宅を購入する時に頭金を入れる場合、頭金はいくらが平均かについて住宅金融支援機構のデータを参考に解説をしました。

表を見れば頭金の額は大体2割に届かないくらい、という人が多いです。

もし頭金を入れることを考えているのであれば、頭金に必要な貯金額や注意点を踏まえた上で頭金を入れましょう。

住宅購入を考えているのであれば、費用の事もしっかり相談できる不動産業者に依頼をしましょう。

相談が気軽にできる不動産業者の選択は、一括査定サイトなどで比較をして決めることがポイントです。