「よし、マンションを売っちゃおう!」と決めたら、することはたくさんあります。

ですが、そんな中でも最後にしなければならないのが確定申告です。

というのも、マンションを売却した際の利益(または損益)は、正しい税務申告を行わないと追徴課税といったペナルティを受けることにもなりかねないから。

また、故意に利益を申告しなかったと税務署に判断されてしまうと、悪質なケースの場合は追徴課税だけでなく、刑事責任を問われることにもなりかねません。

そんなことになったら大変ですよね。

そこでここでは、マンションを売却した際に忘れがちな税金のことや、確定申告の方法、手順についてまとめました。

いずれも、知っているのと知らないのでは、あとで大きな差が出てきますよ。

目次

マンションを売却したら確定申告は絶対しないとダメ?

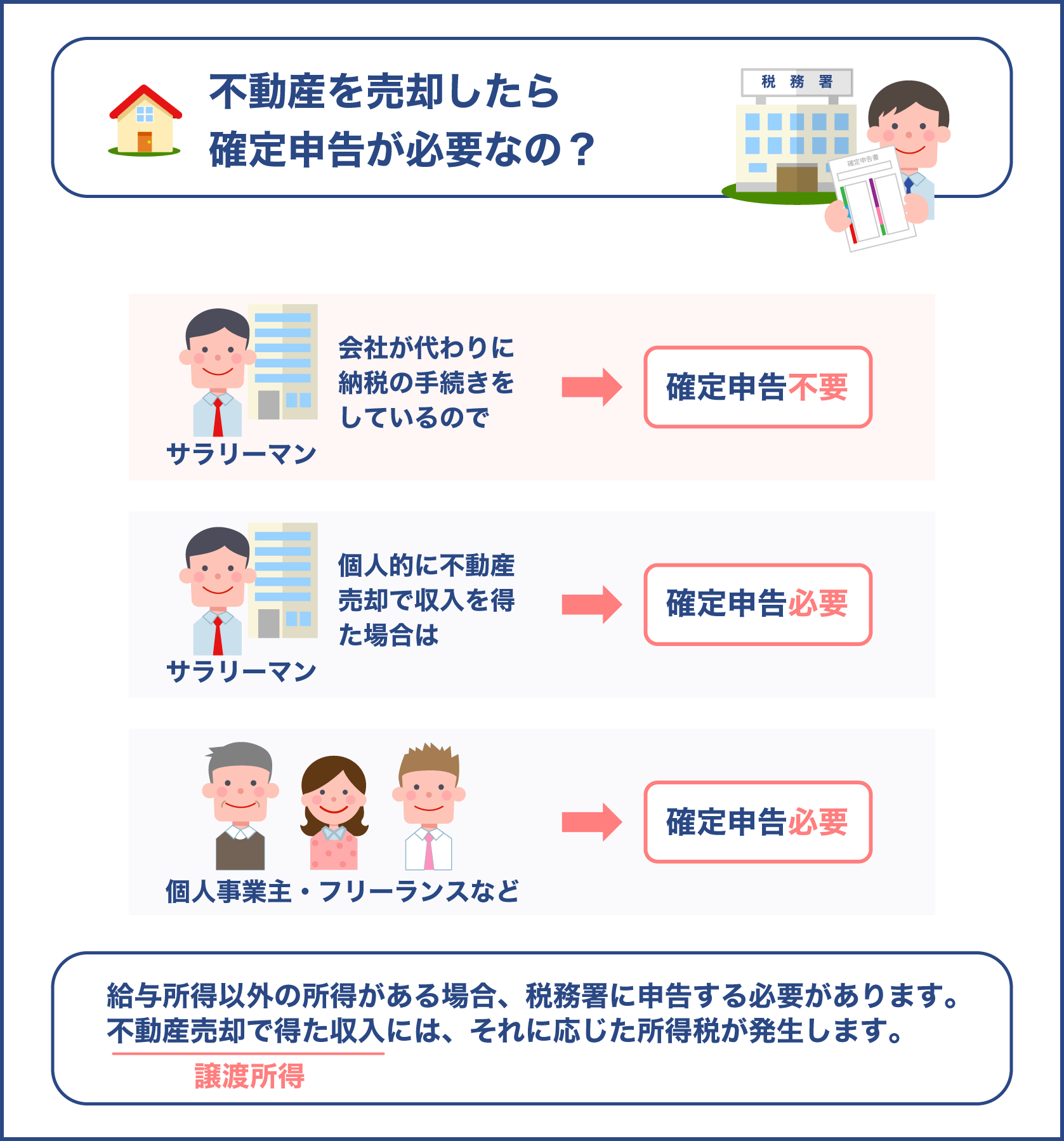

マンション売却をした際の確定申告とは、マンションを売って得たお金を「私はこの年にマンションを売却して○○円の利益(または損益)がありました」と税務署に報告をし、それ相応の税金を納めることです。

とはいえ、普通に会社づとめをしているサラリーマンは通常の給与所得者ですから、確定申告なんてする必要はありません。

勤務先で年末調整をしてもらっている人がほとんどでしょうから。

なので、大多数の人はマンションを売ったときに確定申告が必要になるだなんて、思ってもいないかも。

しかし、マンション売却といった「一時的に高額の利益(もしくは損益)」が発生する取引においては、年末調整とは別に税務署に申告をしなければならないと、決められているんです。

確定申告が必要となる個人所得とは?

具体的にいうと、次のようなケースの所得が対象です。

- 給与所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 一時所得

- 雑所得

- 譲渡所得

なお、マンション売却の場合ですと、10の譲渡所得(じょうとしょとく)になります。

このように、通常の給与とは違うカタチで発生した所得は、すべて税務署に報告をしなければなりません。

一年間の所得を決めて(確定させて)税務署に報告する、それが確定申告です。

つまり、毎年1月1日から12月31日までに、通常の給与以外の収入があった場合や、特別な支出をした場合は、その年の収支を確定させて税務署に報告をしなさいということ。

そうしないと税務署サイドは、毎年の個々の所得増減を把握できないのです。

なので税務署は、確定申告という仕組みで、

- 私の○○年の収入は集計するとコレだけ儲かりました

- 私の○○年の収入はトータルにするとメッチャ損しました

といった具合に、個人個人で自己申告をしに来なさいと決めています。

そのうえで、「アナタ今年は儲かったのなら、その利益の一部を税金で収めてくださいね」

「アナタ今年はメッチャ損したのなら、今まで納めた税金から、今年は損した分を補填してあげます(少しね)」

というカタチにしているということ。

つまり、マンション売却で得られた利益(または損失)は、給与以外のお金なので、確定申告で税務署に報告する義務アリ。

なので、まずはマンション売却をしたことで、どれだけ利益(または損失)が出たのか?という「譲渡所得」を算出してみる必要があるのです。

マンションの譲渡所得を計算する

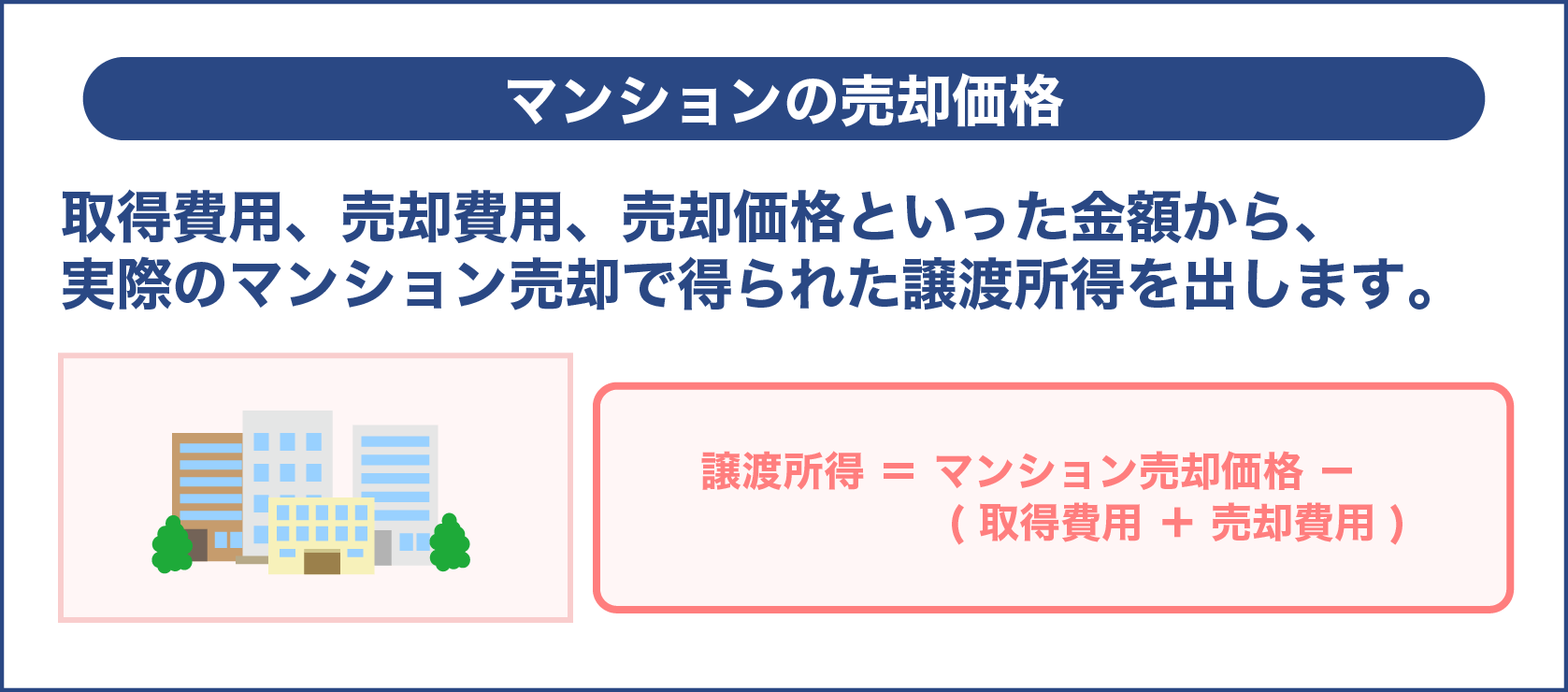

マンションを売却した際の譲渡所得は、次のような費用を集計して計算します。

| 1 | 取得費用 | マンションを購入したときにかかった総額の費用建物購入代金購入時にかかった仲介手数料や税金(登録免許税等)購入時の増改築費用以上の3つから経過年数による『減価償却費』を差し引いた金額 |

| 2 | 売却費用 | マンションを売却したときにかかった諸費用売却時の印紙税売却にかかった仲介手数料 |

| 3 | 売却価格 | マンションの売却額 |

具体的に解説しますね。

マンションの取得費用

物件を購入する際に支払った費用の総額です。

- 売りに出されていたマンションの購入費用

- 購入時に支払った仲介手数料や税金(登録免許税等)

- 物件を購入する際にかけた増改築費用

以上の3つを合わせた金額から、

建物の経過年数から算出する『減価償却費』を差し引いた額が、マンションの取得費用になります。

減価償却費とは?

マンション以外にも年月の経過とともに劣化していく不動産の場合は、減価償却費という毎年毎年、マンションの価値が減少していく分を差し引いていくことで資産価格を次のような計算式で算出します。

| マンションの減価償却費 | 建物購入金額 × 0.9 × 償却率 × 経過年数 |

なお償却率は、『住居用』と『事業用』で次のとおり変わってきます。

住居用マンションの場合

| 構造 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 |

| 軽量鉄骨造 | 40年 | 0.025 |

| 鉄筋コンクリート造 | 70年 | 0.015 |

事業用マンションの場合

| 構造 | 耐用年数 | 償却率 |

| 木造 | 22年 | 0.046 |

| 軽量鉄骨造 | 27年 | 0.038 |

| 鉄筋コンクリート造 | 47年 | 0.022 |

住居用マンションは、事業用よりも耐用年数が長くなっていますから、税率上は少しおトクです。

以上のとおり減価償却費をもとめ、マンションの取得費用を算出します。

マンションの取得費用の算出例

たとえば、8年前に4000万円で購入した鉄筋コンクリート造の分譲マンション(新築)を売却する場合は、次のように算出します。

| 4000万円(建物購入価額)× 0.9 × 0.015(償却率)× 8(経過年数)= 432万円(減価償却費) 4000万円(建物購入価額)- 432万円(減価償却費) = 3568 万円(マンションの実勢価格) |

ここから更に

- 購入時に支払いした仲介手数料や税金(登録免許税等)

- 購入する時にかけた増改築費用

などを差し引いた金額が、実際の取得費用です。

マンションの売却費用

こちらは、マンションを実際に売却するときにかかった諸経費の総額です。

- 契約に必要な印紙税

- マンション売却で支払いをした仲介手数料

などです。

マンションの売却価格

ズバリ、マンションを売却した際の売り値です。

以上のように取得費用、売却費用、売却価格といった金額から、実際のマンション売却で得られた譲渡所得を出します。

譲渡所得 = マンション売却価格 - ( 取得費用 + 売却費用 )

この譲渡所得額をベースに確定申告をするのです。

マンションを売却した譲渡所得の税金とは?

マンションを売却したときに得られた譲渡所得にかけられる税金は、次のとおりです。

- 譲渡所得税(所得税・住民税・復興所得税)

- 印紙税

- 登録免許税

なお譲渡所得税の税率については、マンションを所有していた期間によって変わります。

保有期間は5年以下か5年超か

譲渡所得税は、物件を保有していた期間が5年以下か?5年超か?によって税率が大きく変わり、

| 保有期間が5年以下 | 短期譲渡所得 |

| 保有期間が5年超 | 長期譲渡所得 |

と区分され、次の税率になります。

| 短期譲渡所得 | 39.63%【内訳】所得税30%、住民税9%、復興特別所得税0.63%、 |

| 長期譲渡所得 | 20.315%【内訳】所得税15%、住民税5%、復興特別所得税0.315% |

保有していた期間が5年以下だと短期譲渡所得という扱いになり、利益目的の売買とみなされ、税率は約4割とかなりお高い傾向にあります。

それとは逆に、保有期間が5年を超えると長期譲渡所得という扱いで、短期譲渡所得よりも2割ほどお安い税率にかわります。

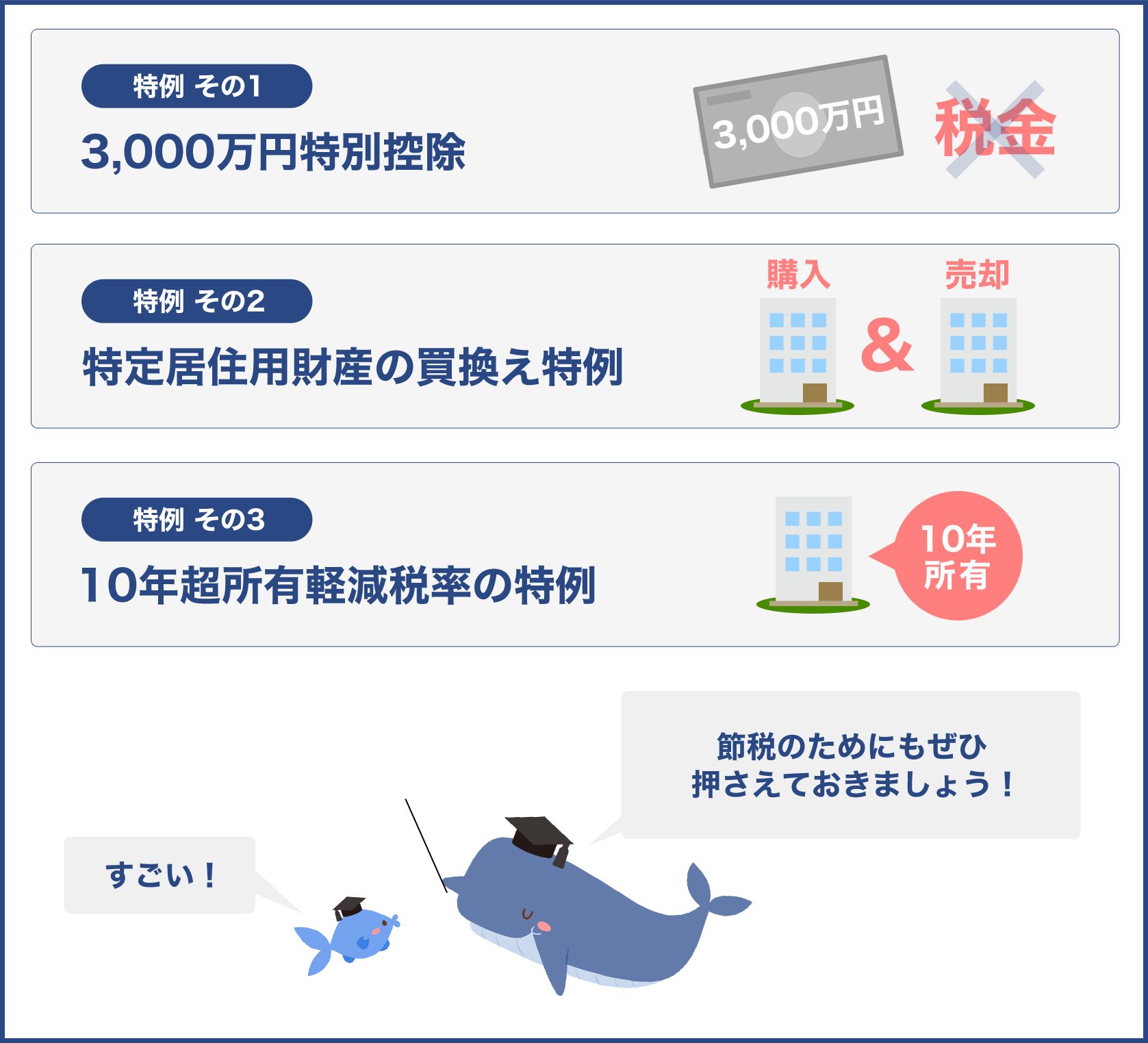

保有期間が10年超は更におトク

なお長期譲渡所得は、保有期間が10年を超えると「マイホーム」という扱いになり、6000万円以下は、やや優遇された特例税率になります。

保有期間10年超(マイホーム)を売ったときの軽減税率の特例

| 譲渡所得6000万円以下の部分 | 14.21% 【内訳】所得税10%、住民税4%、復興特別所得税0.21% |

| 譲渡所得6000万円超の部分 | 20.315% 【内訳】所得税15%、住民税5%、復興特別所得税0.315% |

10年を超えて保有しているようなマンションは『マイホーム』と判断できるので、売却で得られた譲渡所得は、6000万円以下だと6.1%ほど税率はお安くなる

ただ6000万円を超えた金額には、通常の長期譲渡所得税率20.315%が適用されるということです。

なお、この「5年以下」「5年超」という保有期間は、マンション売却が決まった日です。

売却した年の1月1日が重要

マンションの保有期間は売却した年の1月1日時点でカウントされる

例えば、2000年3月に新築マンションを購入し、5年後の2005年10月に売却をした場合は、実際に保有していた期間は5年7ヶ月ということで、『5年』をゆうに超えていますが、

| 売却契約が完了した年の1月1日時点 | 2006年1月1日 |

なので、2005年11月は5年以下とみなされ、短期譲渡所得になるのです。

つまり『売却契約が完了した年の1月1日時点』というのはとても重要で、

| 短期譲渡所得 | 39.63%【内訳】所得税30%、住民税9%、復興特別所得税0.63%、 |

| 長期譲渡所得 | 20.315%【内訳】所得税15%、住民税5%、復興特別所得税0.315% |

なので、5年超となるように売却するほうが、税率はグッと低くなるということ。

さらに、売却したマンションはマイホーム、なおかつ10年超の保有なら

| 譲渡所得6000万円以下の部分 | 14.21%【内訳】所得税10%、住民税4%、復興特別所得税0.21% |

と、節税効果はさらに大きくなります。

また、マイホームだった場合は更におトクで、次のような税金控除も受けられます。

お得ですね!

マンション売却で使える控除

売却をする物件がマイホームであれば、先の軽減税率のほかにも、次のような各種控除や特例も適用されることがあります。

- 3000万円の特別控除

- 買い替えによる住宅ローン控除

- 買換え特例

- マンション売却で損した場合の控除

具体的に説明しますね。

3000万円の特別控除

売却したマンションがマイホームであった場合は譲渡所得から3000万円を差し引いて譲渡所得税を計上できるという制度のことです。

なお、この3000万円の特別控除を利用する際には、次の3つの要件を満たさなければなりません。

| 1 | あくまで自宅の売却であること、あるいは、引っ越しをしてから3年目の年末までの売却であること |

| 2 | 売却した年の前年または前々年に、同様の控除(例えば買換え特例や譲渡損失の繰越控除など)を利用していないこと |

| 3 | 売主と買主の関係が、親子や夫婦などの関係ではないこと |

この3000万円の特別控除は、自宅の売却にのみ適用です。

とはいえ、自宅ですから普通は買い替えることが多いですよね。

そのような場合は、次の物件に引っ越ししていた場合でも、3年目の年末までに売却をしていると対象になります。

また、この制度は一度利用してしまうと、2年後の年末までは利用不可となっていますから要注意で、計算式は次のとおりです。

| 3000万円の特別控除税額計算式 | (譲渡所得-3000万円)× 税率 = 税額 |

たとえば、

| マンション売却で得られた譲渡所得が4000万円、所有期間が7年(長期譲渡所得) |

というケースは、

| 所得税と復興特別所得税 | (4000万円-3000万円=1000万円)× 15.315% = 153万1500円 |

| 住民税 | (4000万円-3000万円=1000万円)× 5% = 50万円 |

という計算となり、計203万1500円の税金を確定申告で一括納付しなければなりません。

夫婦それぞれの名義で節税できる

ちなみにですが、3000万円の特別控除は、夫婦共有の名義である場合はそれぞれに使うことができます。

勉強になります!

なので、マンションを購入した名義登録で夫婦それぞれの共有名義にしたら、どちらにも3000万円の特別控除が適用されるということ。

たとえば、

| マンション売却で得られた譲渡所得が4000万円で、夫婦で不動産名義を50%づつ共有 |

とした場合は、譲渡所得もまた、夫婦別々に2000万円づつになります。

| 夫の譲渡所得 | (4000万円×1/2=2000万円)- 特別控除3000万円 × 税率 = 0円 |

| 妻の譲渡所得 | (4000万円×1/2=2000万円)- 特別控除3000万円 × 税率 = 0円 |

この場合はどちらも税金は0円となりますから、3000万円の特別控除を利用することで夫婦そろって税額をゼロにすることができます。

ですから、自宅マンションを将来的に売却するような可能性があるのなら、マンションの名義を夫婦それぞれの名義で共有し、50%づつの持分にしておくと、節税効果は高まります。

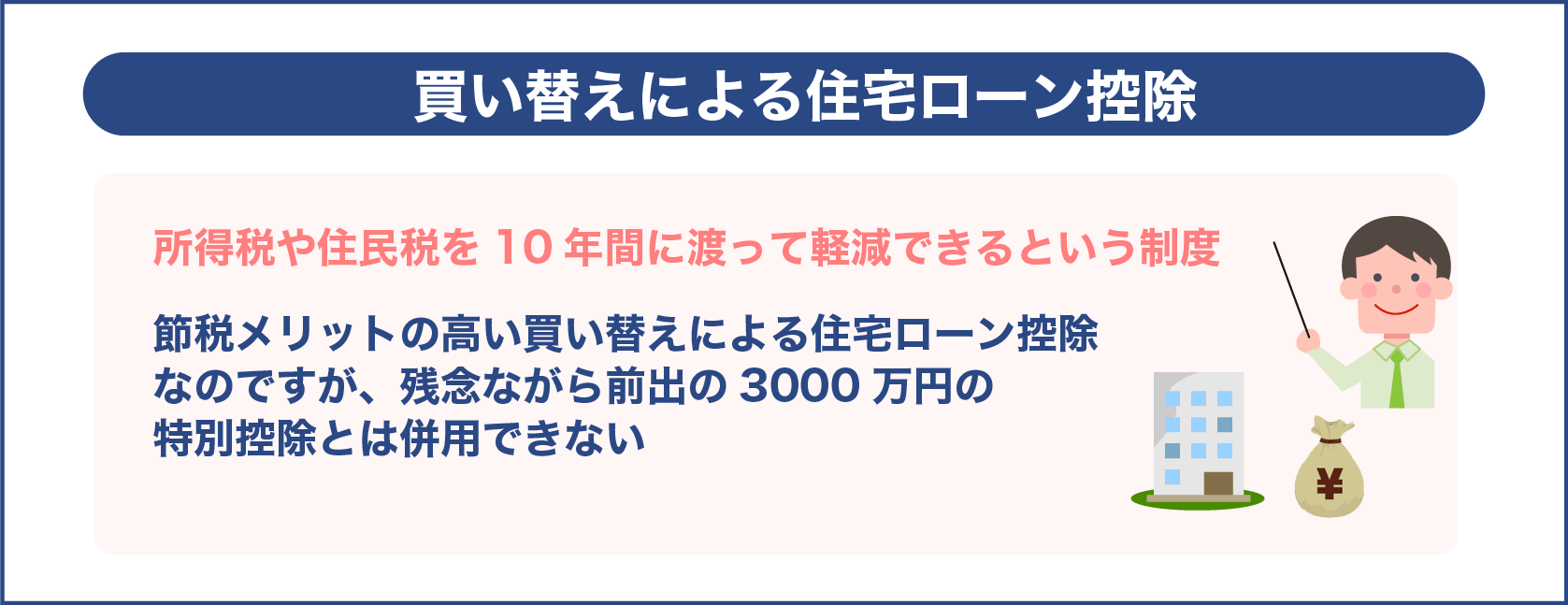

買い替えによる住宅ローン控除

マンション売却後に自宅を買い替えする場合は、買い替え先の住宅ローン控除を利用すると、所得税や住民税を10年間に渡って軽減できるという制度です。

| 住宅ローン控除 | 住宅ローンの年末残高の1%相当額を、所得税や住民税から年末控除できる制度新築一般住宅に買い換える場合の住宅ローン控除の最大控除額は4000万円(年間で40万円、10年間の控除で最大400万円が減税される)中古の場合は住宅ローン控除の最大控除額は200万円 |

以上のとおり節税メリットの高い買い替えによる住宅ローン控除なのですが、残念ながら前出の3000万円の特別控除とは併用できないようになっています。

つまり自宅の買い替えでは、3000万円の特別控除もしくは住宅ローン控除のいずれかを選択する必要があるということ。

そうなると、「『3000万円の特別控除』と『住宅ローン控除』、どっちがおトクなの?」と考えますよね。

3000万円の特別控除と住宅ローン控除どちらがおトク?

これは、ケース毎に違ってきますので、一概には言えません。

ですが、4000万円の物件を住宅用に買い替えで購入し、買い替え先の住宅ローンを「住宅ローン控除」にした場合、新築だと10年間で約400万円の減税効果があります。

一方、4000万円の物件を住宅用に買い替えで購入し「3000万円の特別控除」を使うと、前出のとおり

| 所得税復興特別所得税 | (4000万円-3000万円=1000万円)× 15.315% = 153万1500円 |

| 住民税 | (4000万円-3000万円=1000万円)× 5% = 50万円 |

このように合計で203万1500円になりますから、「住宅ローン控除」のほうがおトクになります。

とはいえ、

- 「住宅ローン控除」は、10年間かけてゆっくり減税される

- 「3000万円の特別控除」はマンション売却をした翌年にまとめて減税される

といった違いもありますし、譲渡所得の金額によっては税額が逆転することもあります。

ですから、このような減税の違いも考慮しつつ、上記の試算をしたうえで選ぶほうが良いでしょう。

分かりました!

買換え特例

買換え特例とは、売却するマイホームよりも高い金額の住宅に買換えする場合、元のマイホームを売却したときの譲渡利益にかかる課税を次回の売却時まで先送りできる

この買換え特例の利用にあたっては、次の要件を満たさなければなりません。

| 1 | 2021年12月31日までの居住の売却であること |

| 2 | 所有期間が通算10年以上で、居住期間も10年超であること |

| 3 | 前年の1月1日から譲渡した年の翌年の12月31日までの間に買換えすること |

| 4 | 譲渡価格が1億円以下であること |

| 5 | 買い替え先の住宅の床面積が50平米以上であること |

| 6 | 取得する個人が居住する土地家屋であること(借地権も含む) |

| 7 | 買い替え先の住宅が耐火建築物の中古住宅の場合は築25年以内、または現行の耐震基準を満たすもの |

| 8 | 親子や夫婦など特別な関係がある人に対して売ったものではないこと |

また、こちらの買替え特例も、売った年、その前年、前々年にわたって、3000万円の特別控除、10年を超える不動産所有の軽減税率特例、譲渡損失の繰越控除、などをいずれも利用していないことが条件です。

とはいえ、買換え特例をうまく使えば、譲渡所得税をゼロにすることもできます。

例えば、

| 4000万円で購入した自宅用マンションを、10年住んでから5000万円で売却した |

という場合は、差額の1000万円は売却益として譲渡所得税の課税対象になります。

ですが、売却価格より高い、例えば6000万円するマンションへ買替をしたときは、買換え特例を使えば課税はされません。

ただしこれは、あくまで繰り延べをするだけ。

次にその6000万円で購入した物件を売るときには、前回繰り延べた分である1000万円の譲渡益が加算されるということ。

ですから、6000万円で買い替えしたマンションを、次の売却時に7000万円で売却したらその際の譲渡益は1000万円ですが、ここに前に繰り延べをしていた1000万円の譲渡益が加わり、計2000万円が課税対象になるということです。

要は短期間で自宅の転売を繰り返しても、税率は決しておトクにならないという感じでしょう。

なお、売却した金額よりも安い価格のマンションに買替えした場合、つまり住み替えすることで利益が出た場合は、売却した額と買替え額の差額が、譲渡所得税の課税の対象となります。

さて、ここまでは、マンション売却で利益が出るケースを中心に解説してきました。

ですが、このようなマンションの売却では、常に得をするとは限りませんよね?

例えば、マンションを買ったときよりも相場が値下がりし、泣く泣く売却して損をしてしまったというケースも少なくはないでしょう。

そんなときに使えるのが、「譲渡損失の損益通算および繰越控除の特例」なんです。

マンションの売却で損失が出てしまった場合は、この方法で確定申告をすれば、損失をある程度補填することができます。

マンションの売却で損したトキの控除

譲渡損失とは、譲渡所得がマイナスになってしまった状態のことです。

自宅マンションを売却して購入時よりも損をしてしまった場合は、その年の給与所得といった他の所得と相殺をすることで、所得税および住民税を大きく減額することができるというもの。

マンション売却で発生した譲渡損失が、その年の他の所得より大きく1年で相殺しきれない場合は、翌年以降の所得へ繰り越して差し引けるという仕組みです。

この「譲渡損失の損益通算と繰越控除の特例」は最長で3年間の利用が可能ですから、売却した年を含め、最長4年間にわたってゼロ、もしくは軽減され、所得税や住民税が大幅に減ります。

ただし、住民税には所得に関係なく課税される「均等割」があるので、そのぶんは軽減されません。

また、譲渡損失の損益通算・繰越控除を利用する場合には、物件の買い替えの場合に利用できるモノと、買い替えをせずに売却のみに利用できるモノがあります。

どちらにも共通することは、

| 1 | 自宅または自宅として利用していた住宅を売却すること |

| 2 | 所有していた期間は5年超であること |

| 3 | その年の所得金額は3000万円以内であること(3000万円をこえる年は対象外) |

| 4 | 住宅を売却した年の3年以内に、同じ特例や3000万円の特別控除等を利用していないこと |

ですが、この場合においても買い替えをした新居で、住宅ローン控除を利用することは可能ですから、繰越控除後に所得が発生した年以降は、住宅ローン控除で納税額を減らすことができます。

以上が、マンション売却にかかる税金の主だったモノであり、いずれも確定申告が必要なものばかりです。

ですが、正直いって複雑すぎますよね?

なので、

| 1 | マンション売却時の譲渡所得を計算する |

| 2 | 使えそうな税金控除を試算しながら一番おトクな方法を選ぶ |

| 3 | 売却をした翌年の2月16日から3月15日までに確定申告をする |

と思っておけば良いでしょう。

マンション売却時の確定申告の方法

マンション売却をした年の確定申告は、売却をした翌年の2月16日から3月15日までに、次のような確定申告に必要な書類を作成し、税務署に提出しなければなりません。

マンション売却後の確定申告に必要な書類

| 1 | 確定申告書第一表、第二表(B様式) |

| 2 | 申告書第三表(分離課税用) |

| 3 | 譲渡所得の内訳書(土地・建物用) |

| 4 | 売買契約書のコピー(不動産の売却時に締結したもの) |

| 5 | 本籍のある市区町村から戸籍の附票の写し |

| 6 | 建物・土地の登記事項証明書 |

| 7 | 領収書 |

確定申告書第一表、第二表(B様式)

個人事業者、土地・建物を売買した人向けの申告書類で、確定申告書B様式は第一表と第二表で構成されています。

第一表には収入金額や所得金額、控除額、還付を受ける金融機関の口座番号を記入。

第二表には、所得の内訳・所得から控除されるものの内訳・住民税・事業税などを記入。

なお、確定申告書様式には「A」と「B」の2つがあり、マンション売却をしたときの確定申告に使うのは「B」のほうです。

確定申告書Aでは譲渡所得の申告ができないので、間違えないようにしましょう。

申告書第三表(分離課税用)

土地・建物の譲渡など、給与所得とは分けて課税される際に必要な書類。

ちなみに譲渡所得は、分離課税という方式で計算を行います。

譲渡所得の内訳書(土地・建物用)

売却した不動産に関する情報を記入する書類です。

物件の所在地、売買契約日や取得費用、減価償却に相当する額などを記入。

売買契約書のコピー(不動産の売却時に締結したもの)

不動産を購入したときと売却したときの両方の売買契約書コピーが必要。

物件の購入金額と売却金額の証明用です。

本籍のある市区町村から戸籍の附票の写し

戸籍の附票の写しは、売却した物件に住み始めたのはいつからか、さらに、マンション売却をした住所から移転したという証明用に提出します。

戸籍の附票は戸籍謄本と住民票をつなぐ情報が記載されている書類で、各市区町村役場の窓口で事前に発行してもらわなければなりません。

建物・土地の登記事項証明書

全部事項証明書とは、売却をした不動産の登記簿に書かれている一切の内容を表示し、その内容を証明する書類。

『売却をしたマンションは何時の時点で誰から誰の名義に変更されたか』という変遷がすべて記載されています。

全部事項証明書は法務局で入手することが可能で、発行手数料は1通500~600円、自宅のパソコンなどから請求することができます。

領収書

不動産購入時や不動産売却時に仲介会社へ等へ支払った仲介手数料、または、固定資産税の清算書・登記費用など、そのほか取引時にかかった諸経費などの領収書などで、マンションの取得費用や譲渡費用の金額証明として添付します。

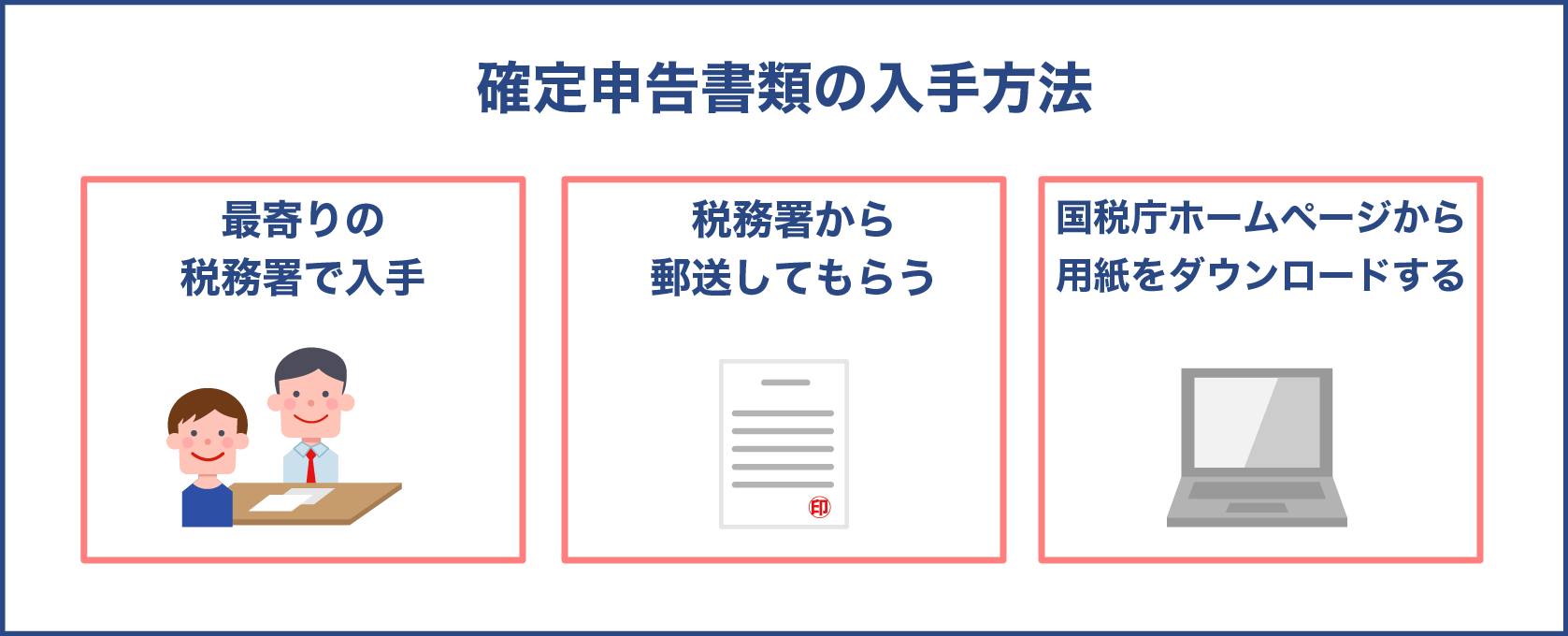

確定申告書類の入手方法

確定申告に必要な書類は、物件を売却した後に税務署から送られてきますが、次のような方法で入手することもできます。

- 最寄りの税務署で入手

- 税務署から郵送してもらう

- 国税庁ホームページから用紙をダウンロードする

直接もらう場合は、物件を管轄する税務署に出向いて係の人に『マンション売却にともなう確定申告』であることを伝えると、必要な申告用紙や実際の記入方法が書かれた『所得税の確定申告の手引き』などを一式揃えてもらえます。

また、このときは、書き間違えても書き直しができるように、申告書類は余分にもらっておくとあとから何かと役立ちます。

なお確定申告の書類一式を郵送してもらいたいときは、物件を管轄する税務署の電話番号を調べるなどして直接連絡をし、郵送の依頼をしなければなりません。

どちらも面倒という場合は、国税庁ホームページから確定申告の書類一式を入手することもできます。

国税局の確定申告に関するURLは次のとおりで、書式はすべてこちらからダウンロードできます。

国税庁ホームページ_確定申告情報_確定申告書などの様式・手引き

ただし、自宅で書類をダウンロードする場合は、用紙を印刷する紙やプリンター、インクなどが別途必要になります。

また確定申告書は、所轄税務署の確定申告書等作成コーナーに出向いてそのまま作成することも可能です。

毎年確定申告のシーズンになると税務署に専用のパソコンが設置され、確定申告書を作成するのに必要な事項を、職員にアドバイスを受けながら入力することができます。

こちらはすべて自動計算で申告書が作成でき、なおかつ専門的なアドバイスを税務署職員に指導してもらいながら作成することができるので、とっても楽です。

ただし、前出の必要資料をすべて取り揃え、所轄の税務署に出向かねばなりません。

また毎年確定申告のシーズンになると税務署は大変混雑し、職員にアドバイスを受けながら入力するコーナーは、朝から1~2時間待ちになることも多いです。

このような混雑で密になることを防止することや、コロナ対策ということもあり、国税庁ではパソコンやスマホからも確定申告書類を提出できるe-Taxを推奨しています。

納税は現金や口座振替で

以上の方法で確定申告を済ませると、税務署から納付する税金の金額連絡が来ますから、次は納税です。

具体的に納税する方法は、次の5つです。

- 税務署や指定金融機関の窓口・ATMなどで現金払い

- 口座振替で支払い

- インターネットバンキングで支払い

- クレジットカード払い

- コンビニで現金払い

一般的な納税方法というと、金融機関の窓口であったり、ATMを利用した現金払いでしょう。

ですが、支払いに出向く手間を省きたい場合は、確定申告書類提出の際に口座振替書類を一緒に提出しておけば、指定口座から自動引き落としされます。

インターネットバンキングでは、「ペイジー」というサービスも利用できます。

また、納付金額が30万円以下の場合は、コンビニエンスストアで支払うこともできます。

クレジットカード払いは利用限度額の枠内であれば支払い可能ですが、別途手数料がかかります。

確定申告で注意すること

なお、マンション売却した時の確定申告をするときに、注意しなければならないのは、添付書類の不備や記入漏れなど提出書類のミス

このようなミスがあった書類は受理されず、直ちに差し戻されてしまいます。

気を付けます!

特に郵送で確定申告書類を提出する場合は、所轄税務署に書類提出到着後、職員が一つ一つチェックします。

このときに間違いがあると、やや時間が経ってから差し戻されることになり、再提出が期日に間に合わないということも少なくありません。

なので、確定申告書類一式を郵送で提出する場合は、特に期日に余裕を持って提出しましょう。

なお、確定申告書類一式を税務署の窓口で提出する場合は、その場で必要書類のチェックを受けてから受理されるので、確実といえば確実です。

まとめ

以上が、マンションを売却した時にかかる税金や節税方法、確定申告の方法・手順です。

確定申告というのは、とかく面倒なものです。

なので期日ギリギリになってから慌てて準備するのではなく、早め早めの対応をしておくほうが良いでしょう。

特にマンション売却のような高い金額の取引においては、税金対策をするのとしないのとでは損得が大きく違ってきます。

売却金額が大きければ大きいほど、上手に確定申告をすることで大きな節税効果を得ることができますから、面倒くさがらずに頑張って確定申告してみる価値はありますよ。