マンションを所有しているが、元気なうちに子どもに渡しておきたい、また、親が元気なうちに手続きを済ませておきたい、そんな方はいらっしゃるのではないでしょうか。

マンションの名義を変更するには、いくつかの方法があります。まずは、売却をすることです。

次に、贈与といって譲り渡すという選択もあります。ここでは、親子間でのマンション売却についてご説明するとともに、贈与の場合のご説明もしていきます。参考に、相続することになったときのお話もしていきます。

それぞれの流れや、かかることになる税金や費用、注意点などについてお話していきます。

勉強になります!

目次

親子間でのマンション売却とは

一般的なマンション売却との違い

一般的なマンションなどの不動産の取引の際には、不動産会社が仲介に入り、契約を進めていきます。

しかし、親子間でのマンション売却のやりとりでは、売り側と買う側が親族であるため、不動産会社に間に入ってもらう必要がありません。不動産会社を間に入れないということは、仲介手数料を払わなくていいということになります。

しかしながら、親族であっても不動産売買契約書は作成しなくてはなりませんので、ご注意ください。

親子間でのマンションの売却の流れ

親子間でのマンション売却の流れは以下のようになります。

1. 登記簿謄本を取得する

↓

2. 売買価格を決定する

↓

3. 不動産売買契約書を作成する

↓

4. 登記変更の手続きをする

まずは、法務局にてマンションの不動産登記簿謄本を取得します。

謄本には、そのマンションの所在や地番、登記の日、建物の構造や、所有者、権利関係が記されています。マンションであれば、土地と建物の「表題部」というものを確認しましょう。

表題部は、土地建物それぞれのものと、専有部分の建物についての情報、また、土地の敷地権についての情報がありますので、よく確認してみましょう。

続いて、売買価格を決めます。親族間だからといって、一般のマンションの売買の相場よりも安く取引をしてしまうことはできません。みなし贈与とみなされてしまいます。

売買価格を決定するときは、価格の相場を調べてみましょう。価格の相場とは、いくつかの価格を参考にして決めていきます。

一つは、国土交通省のホームページから見ることのできる「土地総合情報システム」から過去にあった不動産取引の成約価格を参考にすることです。

二つ目は、「REINS Market Information」のサイトから成約価格を検索し、確認することです。

REINS(レインズ)とは、国土交通大臣の指定を受けている指定流通機構で、不動産売り出し情報や、実際の取引成約情報を見ることができるものです。

宅地建物取引業法に基づいていますので、登録している不動産会社に調べてもらうことができます。三つ目は、複数の査定を受けてみることです。不動産鑑定士に鑑定を依頼してみることもよいでしょう。

売買価格が決まったら、不動産売買契約書を作成します。こちらは、親族間であっても将来のトラブル防止のために必ず必要です。不動産売買契約書に記載する項目は、主に下記の内容となります。

| 項目 | 内容 |

| 物件の表示 | 登記簿と同じ内容を記載します |

| 売買代金、手付金等の額 | 売買代金と手付金の額を記載します。 |

| 支払い日 | 売買代金から手付金を控除した残りの金額の支払い日を記載しますが、親族間の契約の場合には、分割払いの日付や金額を記載することもあります。 |

| 所有権の移転、および引き渡しについて | 所有権の移転の日付と引き渡しの日付を記載します。 |

| 売り主と買い主の氏名や住所 | 売り主と買い主の合意のうえでの契約であるという意味になりますので、それぞれ署名捺印します。 |

売買契約書を作成して、署名捺印をしたら、マンションの不動産登記を所有権移転の登記をします。不動産登記は、自分でもできますが、司法書士に依頼することもできます。

親子間でのマンション売買時の税金

こちらでは、親子間でのマンション売買でかかる税金や費用についてご説明していきます。

売り主にかかる税金

売る側にまずかかる税金は、売買契約書の作成時に印紙税がかかります。印紙税の金額は、契約金額により変わっていきます。

なお、不動産の譲渡契約書には軽減措置がありますので、確認してください。目安としては、5,000円から3万円ほどです。

次に、マンションを売却して益が出た場合には、譲渡所得となり、譲渡所得税と復興特別所得税、翌年には住民税がかかります。

譲渡所得の計算方法は、売却価格から購入したときの価格や所有している期間でかかった修繕費用などを控除して計算していきます。

そして譲渡所得に税率をかけて譲渡所得税をだします。税率は、マンションの所有している期間によって、違いがあります。

譲渡所得税の税率

| 所得の種類 | 売却した不動産の保有年数 | 税率 |

| 短期譲渡所得 | 5年以下 | 30% |

| 長期譲渡所得 | 5年を超える | 15% |

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

所有の期間の判断は、売却をした年の1月1日現在で判断をしますので、ご注意ください。

復興所得税は、所得税額に2.1%をかけて計算します。

住民税に関しては、その年の所得から計算され納付額が決定され、翌年に納付していくことになります。

また、費用としては、抵当権抹消の費用がかかります。こちらは司法書士に依頼をして登記してもらうことがほとんどです。費用は司法書士により変わりますのでお問い合わせください。

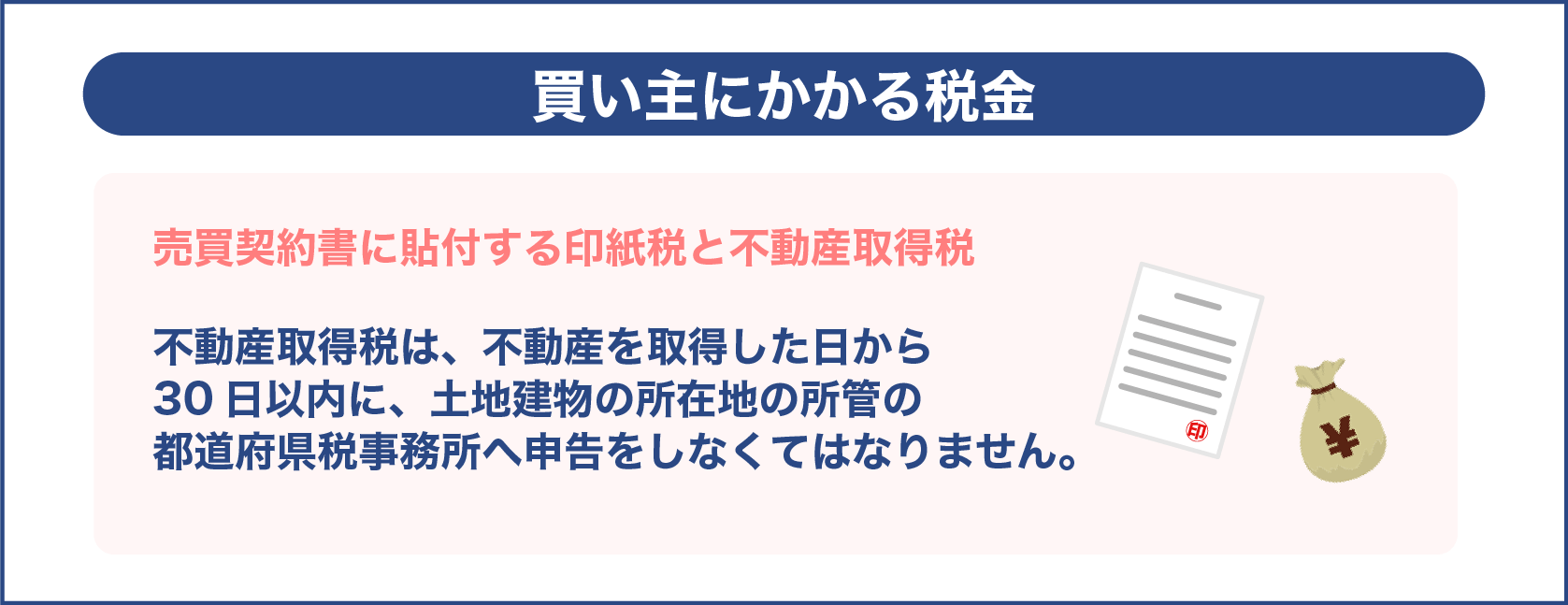

買い主にかかる税金

買う側にかかる税金は、売る側と同様、売買契約書に貼付する印紙税があります。それから、買う側にだけかかるのが、不動産取得税になります。

不動産取得税は、不動産を取得した日から30日以内に、土地建物の所在地の所管の都道府県税事務所へ申告をしなくてはなりません。

不動産取得税は、令和3年3月31日までは以下のように計算します。令和3年3月31日以降は、新しい税率をご確認ください。

| 種類 | 税率 |

| 土地(宅地) | 課税標準額 × 1/2 × 3/100 |

| 家屋(住宅に限る) | 課税標準額 × 3/100 |

不動産取得税は、取得したときのみかかります。

費用としては、所有権移転登記手続き費用がかかります。

こちらも、売る側の費用の抵当権抹消の費用と同様、司法書士に依頼をして手続きを代行してもらうことがほとんどですので、代行手数料も別途かかります。

親子間でのマンション売買での注意点

続いて、親子間でのマンション売買での注意点について触れていきます。

不動産売買契約書を作成する

先ほどもご説明してきましたが、親族間での取引とはいえ、不動産売買契約書は作成しましょう。

みなし贈与

親子間でのマンション売買の場合、売買価格が相場よりも著しく低い場合には、その差額を利益としてみなされ、贈与税が生じてしまいます。

一般的には、時価の約80%以上の売買価格ならば著しく低いとはみられないようです。親子間での取引では、まず売買価格を決定するときに時価を確認しましょう。

時価よりも低い価格にて取引をする場合には、税理士などに相談しましょう。事前に、不動産鑑定士への鑑定の依頼するのもよいでしょう。

なお、みなし贈与の税率は、相続税よりも高くなっており、贈与税の申告をしていないと、延滞税が最大14.6%/年、加算税が15~40%かかってしまいます。

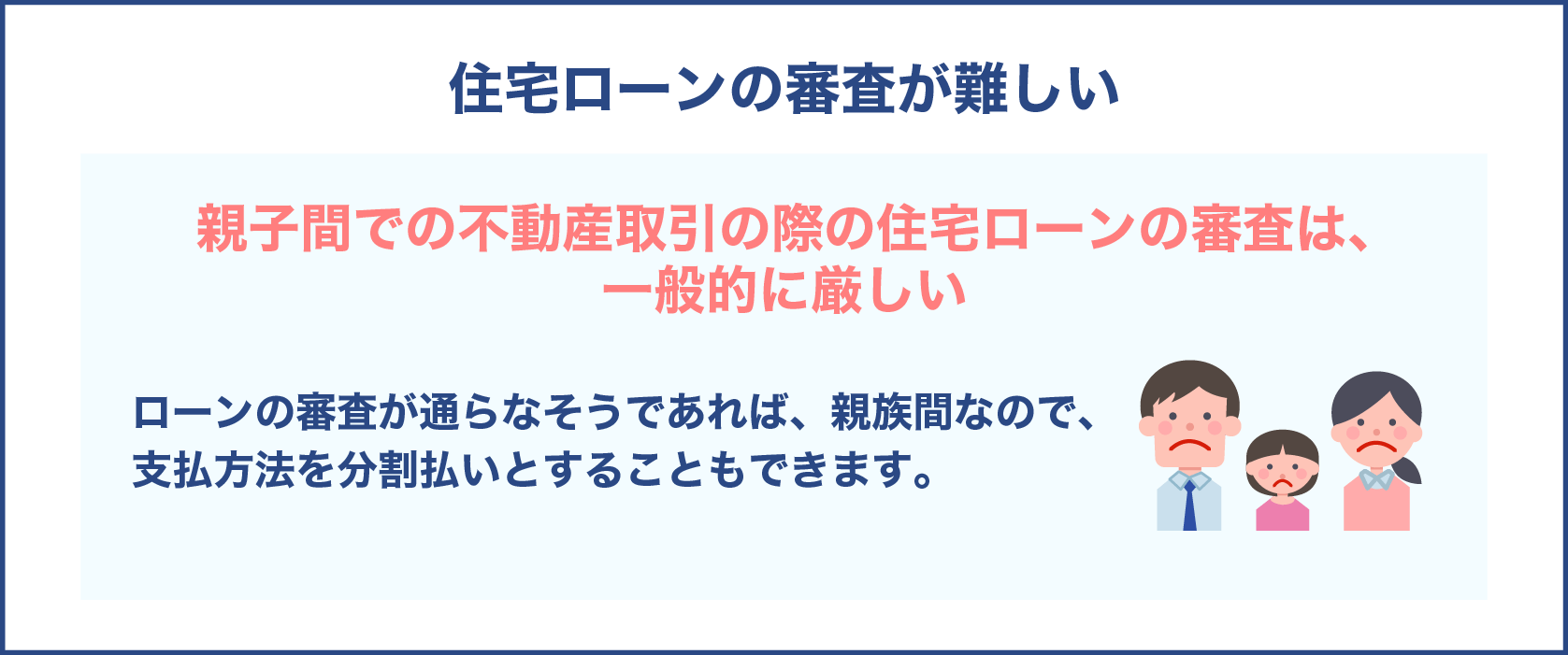

住宅ローンの審査が難しい

親子間での不動産取引の際の住宅ローンの審査は、一般的に厳しいともいわれています。

ローンの審査が通らなそうであれば、親族間ですので、支払方法を分割払いとすることもできます。

契約書の支払い方法に記載をしていれば、問題ありませんので検討してみましょう。またローンの審査については、事前に金融機関に相談してみましょう。

マンションに共有の名義人がいる場合

売却したいマンションの名義が、共有名義であった場合、共有しているのが夫婦であれば、名義は一人に統一されているので特に問題はありませんが、その他の場合には、共同名義人の全員の同意がなければ売却はできません。

その場合は、共同名義人ひとりひとりに売却の了承を得なければなりませんので、気を付けましょう。

土地と建物で名義人が違っている場合

それから、土地と建物とで名義人が違う場合もあります。その場合、それぞれ別の取引として契約することもできます。

しかし、その後の売却を考えたときに土地と建物の名義人が同一である方が、購入希望者の手があがりやすいこともありますので、可能であれば土地と建物の名義人は一人にしておいた方がよいでしょう。

マンション売買の際に受けられる特例

マンションを売ったとき利益があったときに受けられる特例に下記のものがありますが、親子間での売買の場合には利用できません。

3,000万特別控除の特例

マイホームを売ったときの特例として、3,000万円の特別控除の特例があります。こちらは、居住用の財産を売却したときに譲渡所得から3,000万円を控除できるというものですが、親子間での取引では適用できません。

10年超所有軽減税率の特例

こちらもマイホームを売ったときの譲渡所得が長期譲渡であった場合、要件にあてはまれば長期譲渡所得の税率よりも低い税率で計算することができる特例ですが、取引が親子間である場合には、適用することができません。

特定居住財産の買換え特例

こちらは、特定のマイホームを買い替えたときの譲渡益を、買い替えた住宅を譲渡したときまで繰り延べられるというものですが、親子間での売却に関しては要件に当てはまりません。

また、買う側については、以下の特例を受けることが可能です。

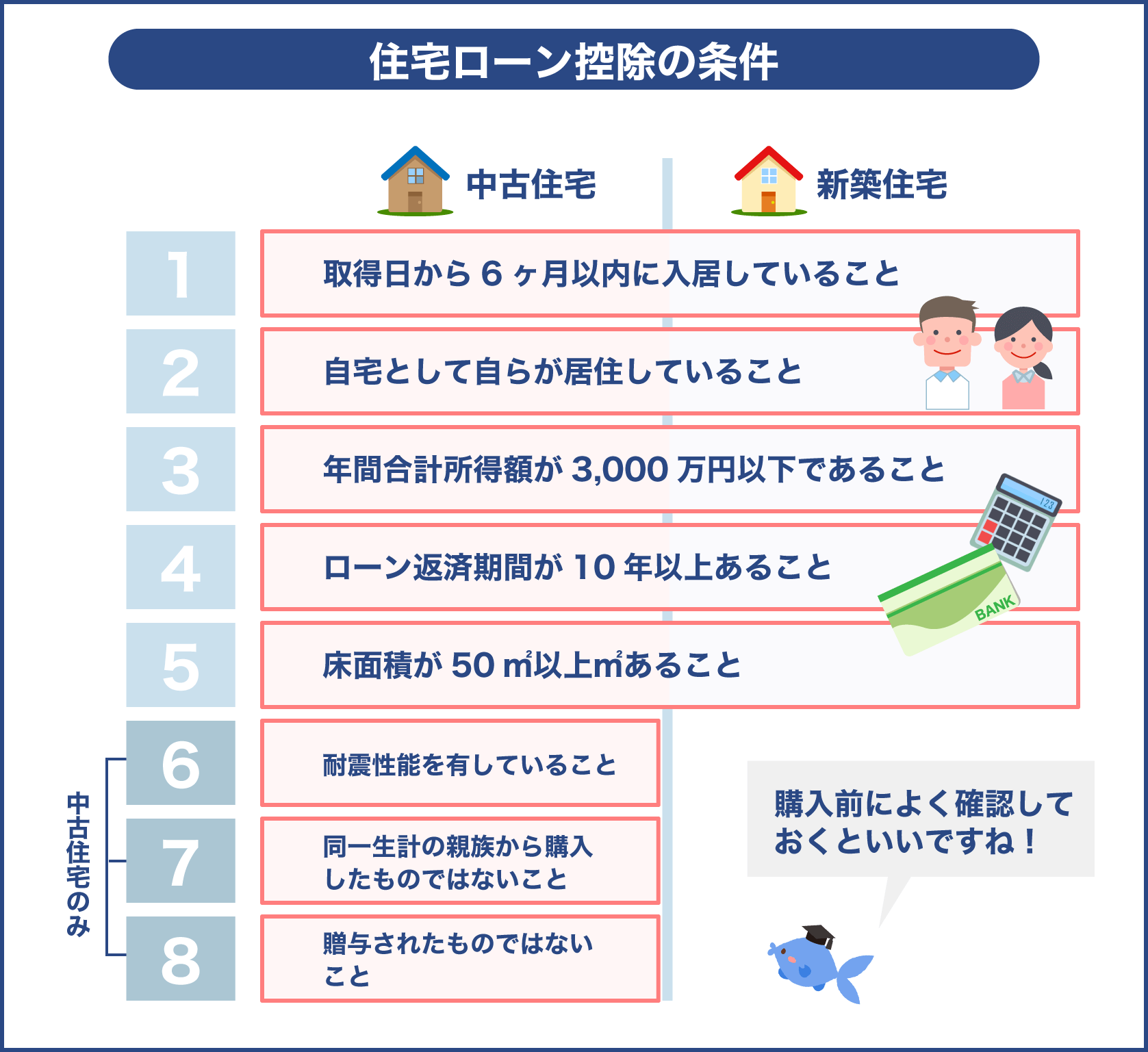

住宅借入金等特別控除(住宅ローン控除)

住宅ローン控除は、住宅ローンを利用して住宅を購入した際に、確定申告をしてその後13年間、所得税と住民税に控除を受けることができる制度です。

こちらは、購入時の確定申告で住宅ローン控除を申告する必要があります。忘れてしまった場合には、5年間さかのぼって申告することができます。

マンションを贈与することとした場合

次に、マンションを贈与することにした場合での流れや税金、注意点についてお話をしていきます。贈与とは、無償で譲り渡すことをいいます。

贈与税の申告は、例年2月1日から3月15日までとなっており、納付の期限は、3月15日までとなっています。

贈与をする場合には、不動産贈与契約書というものを作成します。

不動産贈与契約書には、贈与する人と贈与される人が、どんな不動産を贈与契約するのかを最低記載しなくてはなりません。契約書を交わしたら、法務局にて名義の変更を登記します。

贈与で名義変更するときの流れ

登記については、贈与をおこなったら速やかに名義変更することとされています。

名義変更をするときの流れをまとめました。

1. 必要書類を用意する

↓

2. 書類作成、登記申請

↓

3. 名義変更の完了

名義変更にはおよそ、1~2週間ほど時間がかかります。必要な書類は、登記申請書、収入印紙、住民票、印鑑証明書、不動産贈与契約書等になります。

費用に関しては、登録免許税と書類の取得費用がかかります。登録免許税は、贈与の場合には、マンションの不動産評価額の0.4%となっていて、書類の取得にかかる費用は、600円となっています。

不動産評価額とは、固定資産税の税額の通知が送られてきた際に、課税明細書に記載されています。固定資産課税台帳の閲覧でも確認することも可能です。

それから、固定資産評価証明書を取得すれば、不動産評価額を知ることができます。または、固定資産税額から逆算して求めることも可能です。固定資産税評価額は、固定資産税額を1.4%で割り戻せば、求めることができます。

マンションを贈与したときの税金

贈与を受けた場合には、利益を得たとみなされ贈与税がかかります。贈与税の計算式は、以下のようになります。

贈与税=(贈与財産の課税価格 – 基礎控除額 110万円) × 速算表の税率 - 速算表の控除額

親から子や孫に贈与した場合

| 基礎控除110万円を控除した後の金額 | 税率 | 控除額 |

| 600万円超 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

たとえば、親が自宅(時価6,000万円)を子ども(45歳)に5,000万円にて売却をした場合、贈与税は、

6,000万円 – 5,000万円 = 贈与財産の課税価格 1,000万円

(贈与財産の課税価格 1,000万円 – 基礎控除額 110万円)× 速算表の税率 30% - 速算表の控除額 90万円 = 177万円

と計算されます。

贈与税は、あまり馴染みがない分、かかったときの金額に驚かされることが多いものです。事前に税理士に相談の上、資産を移しましょう。

贈与での名義変更での注意点

贈与は無償で譲り渡した分と時価との差額が、利益とみなされ贈与税がかかるものです。

著しく低い価値での取引も、同様に時価との差額を贈与とみなされることがあります。取引の際には、無償であってもそうでなくても、時価を意識しましょう。

贈与と認識がなくても、贈与とみなされてしまった場合、贈与税が発生するほか、延滞税や無申告加算税が課せられてしまいますので、注意が必要です。

贈与契約書は、先ほども申し上げましたが、必ず作成しましょう。後にどんなトラブルが起きるかわかりませんので、口約束ではなく、贈与契約書の作成が必要となります。

直系尊属からの住宅取得資金贈与の非課税特例と相続時精算課税制度

住宅を親から贈与された場合、直系尊属からの住宅取得資金贈与の非課税特例という制度と相続時精算課税制度という制度が利用できることがあります。

いずれも要件に該当すれば、贈与税が非課税になる制度です。

直系尊属からの住宅取得資金贈与の非課税特例制度を受けるには、主な要件が3つあります。

一つは、贈与される人が贈与する人の子どもや孫であることです。二つ目は、贈与をされた年の1月1日時点で、20歳以上であることです。

三つ目は、贈与された人のその年の所得が、2,000万以下であることです。その他に、贈与された建物が新築であった場合と中古であった場合とでも要件があります。

相続時精算課税制度とは、まず、贈与する人が60歳以上の親であることと、贈与される人が20歳以上の子や孫であって、生前時に贈与をおこない、贈与時には軽減措置を受けた贈与税を納付して、相続の際に支払う相続税から既に支払った贈与税を控除する制度です。

いずれも贈与税が非課税となりますが、細かい要件がありますので、事前に確認が必要です。

マンションを相続して子どもに渡すことになったら

こちらでは、マンションを相続することになった場合の手続きの流れについてお話していきます。

参考にします!

相続をした場合には、相続をしたことで名義が変わることはありません。必ず名義変更の手続きが必要となります。

また、管理人などから管理組合へ連絡してもらい、区分所有者の変更の届出を提出しなくてはなりません。

届出を提出しなければ、区分所有者の変更もされないままとなってしまいます。

放置してしまうと、マンションの管理費や修繕積立金などが滞納となりかねませんので、相続したときには登記だけでなく、管理組合への確認が必要となります。

相続した際の名義変更の流れ

家族が亡くなった場合、名義人の本人は存在しないものの、不動産登記の名義人は亡くなった方の名義になっています。その場合は、相続の名義変更の手続きをしなければなりません。

名義変更での必要書類は、亡くなった人の戸籍謄本、除籍謄本、改正原戸籍、住民票の除票または戸籍の附票、固定資産評価証明書、相続する人の戸籍謄本、住民票、相続関係の説明ができる書類、遺産分割協議書、印鑑証明書などになります。

名義変更は、司法書士に依頼してしまった方が、時間と手間の問題上よいでしょう。

相続についても依頼していることがほとんどかと思いますので、一緒に依頼してしまいましょう。名義変更の流れは、以下のようになります。

01. 司法書士に依頼する

↓

02. 司法書士が必要書類を集める

↓

03. 登記申請書を作成

↓

04. 法務局に名義変更の申請をする

↓

05. 法務局より登記完了証が発行される

↓

06. 司法書士より報告があり、完了する

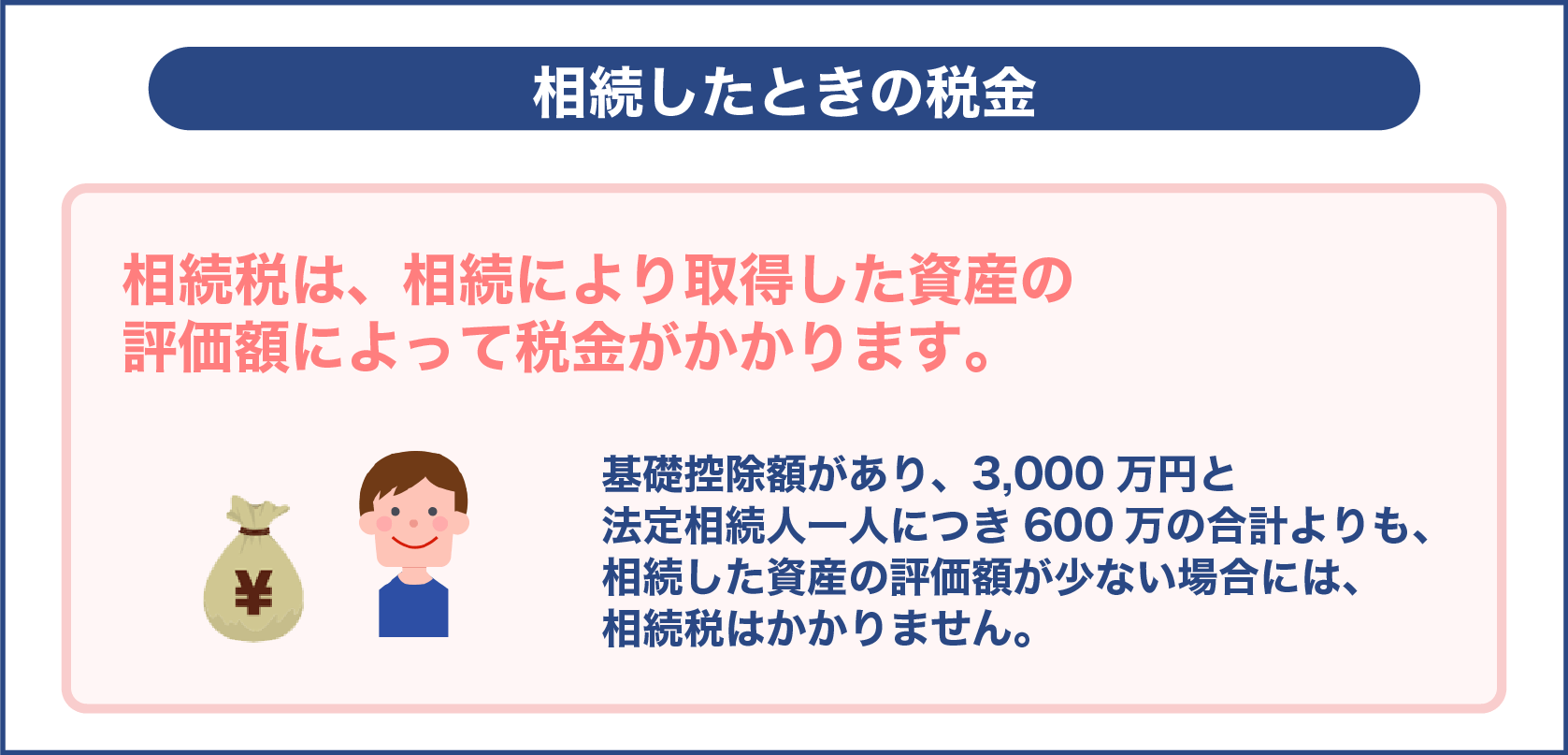

相続したときの税金

マンションを相続すると、相続税がかかる場合があります。相続税は、相続により取得した資産の評価額によって税金がかかります。

基礎控除額があり、3,000万円と法定相続人一人につき600万の合計よりも、相続した資産の評価額が少ない場合には、相続税はかかりません。

基礎控除額を超えた分のみに相続税はかかります。(課税遺産総額)

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

課税遺産総額がある場合には、法定相続分に分けて、それぞれに相続税率をかけて相続税額を計算していきます。そして、それぞれの相続税額を足して相続税額の合計を計算します。

相続税額の合計を財産の取得割合に分ければ、法定相続人それぞれの相続税を求めることができます。

相続税の速算表

| 法定相続分に準ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

相続税は発生しなくても申告する必要があり、申告と納付の期限は、相続開始を知った日の翌日から10ヵ月以内となっています。

期限を過ぎてしまった場合には、延滞税と加算税がかかってしまいます。うっかりしてしまうと高額な納税額を請求されかねませんので、気を付けてください。

納付が難しいときには、延納や物納などの相談もできます。延納は、分割で相続税を納めていく方法です。延納には、以下の要件があります。

- 相続税額が10万円超

- 金銭での納付が難しい

- 延納税額と利子税額に相当する担保額を納付(延納税額が100万円以下で、延納期間が3年以下の場合には不要)

- 相続税納付期限、または、延納申請の期限までに、延納申請書に担保提供の関係書類を提出すること

相続の際の特例

マンションを相続する際に関係する特例についてお話していきます。

勉強になります!

小規模宅地等の特例

小規模宅地等の特例とは、土地を相続する場合に条件にあてはまると、土地の評価額を最大80%減額することができる特例となっています。

特例が利用できる土地は、主に、住宅として使っていた土地と、事業で使っていた土地、賃貸していた土地となっており、特例の利用できる条件は、住宅として利用していた土地に関しては、約100坪までが適用することができ、事業で使っていた土地は約120坪まで、賃貸していた土地は約60坪までが適用できるとしています。

そのほかにも小規模宅地等の特例については、土地の面積や形状、利用方法などにより、特例を使うことができるのかが変わってきます。

実態が重視されるものですので、書類上での対応だけでは特例を使用できないこともあります。自分自身で判断するのではなく、専門家への相談をぜひなさってください。

相次相続控除

相次相続控除とは、過去10年間に2回以上の相続をおこなっている場合、相続税の二重払い防止のために、相続税が控除することができるというものです。

贈与税額控除

相続をするまえに生前贈与があった場合には、生前贈与額を相続税計算時に加算しなくてはならないのですが、加算しない代わりに、相続が発生する3年以内に納税した贈与税を相続税から控除してもいいことになっています。

配偶者の税額軽減措置

夫婦間での相続の場合には、配偶者が相続した財産が、法定相続分または1億6,000万円分までは税額が軽減されることになります。

相続したときにかかる費用

名義変更をする際には、必要書類の取得費用の他に、司法書士への報酬も支払わなければなりません。報酬は、司法書士によって違いますので、依頼の際に確認しましょう。

その他、戸籍謄本などの取得費用が数千円程度、名義変更登記にかかる登録免許税や、不動産を取得した年のみかかる不動産取得税があります。

相続するときの注意点

相続をしたときの申告などには、それぞれ細かく期限があります。この期限を守らないと、延滞税や加算税がかかってしまうだけではなく、控除ができなくなってしまうなど、金銭的に損をしてしまうことが多くあります。

相続は起きてからではなく、事前での準備や検討、相談をしておくことをお勧めします。また、相続することになったら、スケジュール感をもって手続きを進めていきましょう。

相続に関しては税理士に、手続きに関しては司法書士や弁護士に相談をしておきましょう。

相続の申告を済ませても、名義変更などの手続きがあります。

手続きには、期限や違反などがないものもあり、相続の申告を終えてからそのまま名義変更していないということも少なくありません。

相続の申告後にも、手続きをしなくてはならないことはないか、確認しましょう。

ハウス・リースバック

親子間でのマンション売却や贈与などについてご説明してきましたが、こちらでは、ハウス・リースバックについてお話してきます。

ハウス・リースバックとは

ハウス・リースバックとは、マンションを不動産会社へ売却をし、その後にその不動産会社とリース契約を結んでマンションに住み続けるという方法です。

マンションを売却すると、双方に税金や費用がかかってきてしまいます。また、相続をすると相続人が複数であった場合は、分割しなくてはならない可能性があります。

不動産は分割することが難しいですので、マンションを売却して、現金化し、分けることになります。そういった費用面の問題や、相続の問題を解決するために、このハウス・リースバックは検討されることがあります。

ハウス・リースバックの流れ

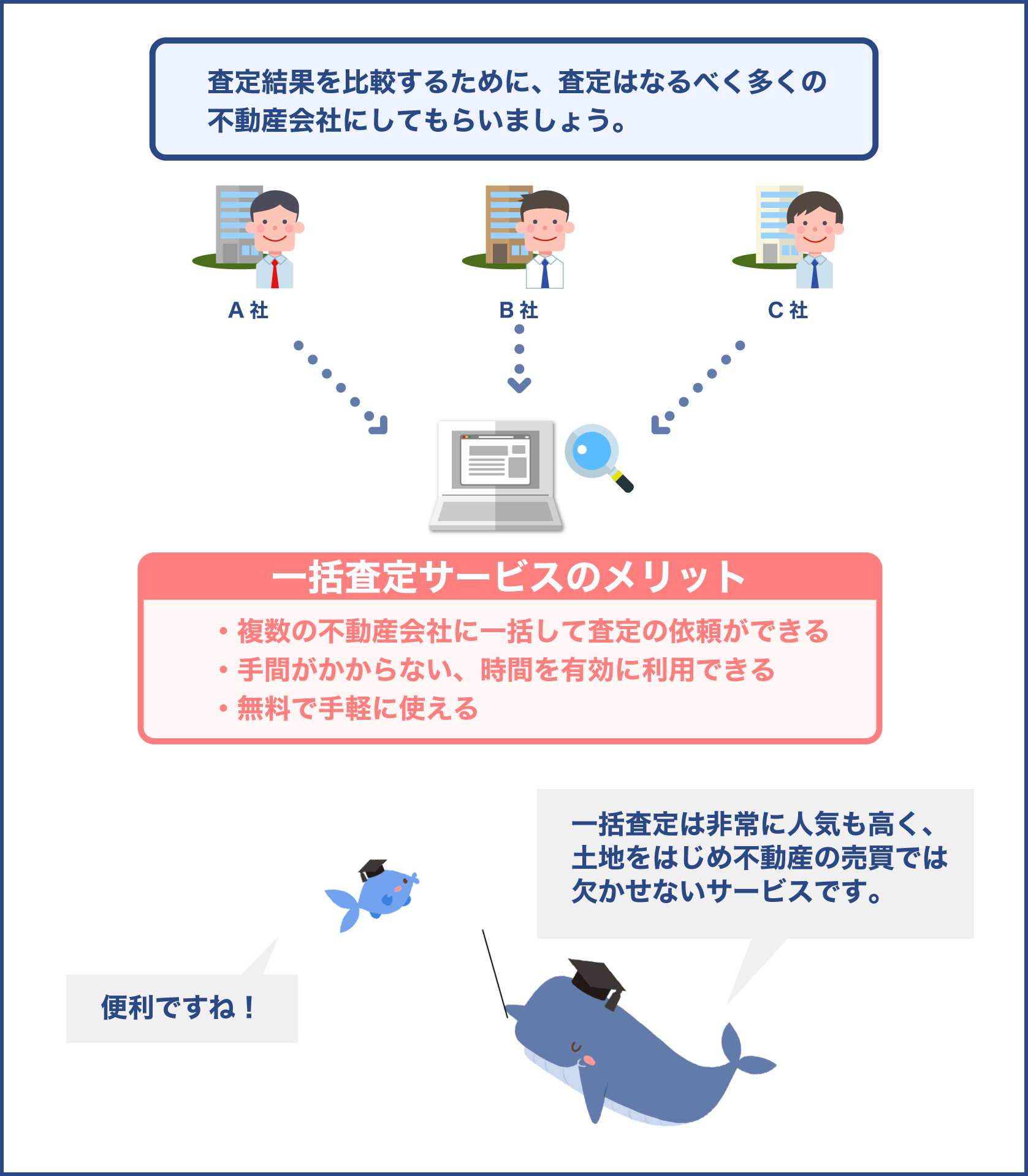

ハウス・リースバックの流れは、簡単にいうと、まず、不動産会社にハウス・リースバックを依頼し、マンションの査定をしてもらいます。

このとき、複数の不動産会社への査定をお願いすることをお勧めします。

査定価格が提示されたら、売却後のリース価格も案内があると思いますので、検討し、納得のいく金額がありましたら契約となります。

契約をすると、不動産登記の変更をおこない、マンションの所有権が不動産会社へと移ります。

その後、不動産会社とリース契約を結び、賃貸として居住することになります。その場合、一度、引っ越してから入居する場合もありますが、自宅に住み続けることができます。

ハウス・リースバックのポイント

ハウス・リースバックは、自宅に賃貸として住み続けることができるので、生活に変化がなく過ごすことができます。

名義に特にこだわりがないのであれば、変わらずに自宅に住むことができますので、マンションを相続して分けなくてはならなくなるよりは、生前に現金化しておき、現金として相続財産を残すことも得策です。

ハウス・リースバックの注意点

親が亡くなった後に子どもがマンションを購入することはできますが、親が売却した金額よりも、多くが高額となります。

子どもが買い戻すかもしれない場合には、直接子どもに売却をするのか、相続をするのか、親族間での意思の確認をしておいた方がいいでしょう。

親子間でのマンションの売却よりも相続をした方が、税率は低めといえます。

どのような形で子どもに財産を残したいかによって、必ずしもマンションのままでなくてもいいいうのであれば、生前に相続問題が緩和されるので選択してもいいかもしれません。

まとめ

いかがでしたでしょうか。今回は、マンションを子どもに売却したいときの売却にかかる税金や売却の流れにつきましてお話してきました。

勉強になりました!

また、売却するのではなく、贈与したばあいでの流れや税金についてもお話いたしました。

それから、マンションを子どもに渡すという形ではありませんが、相続対策として、ハウス・リースバックにつきましても、簡単におご説明させていただきました。

マンションなどの不動産を所有している場合、相続についてご心配されることもあるでしょう。

子どもに相続するだけではなく、売り渡す場合では、売買における取引価格は時価の80%よりも低い金額での取引としないことや、不動産売買契約書をきちんと取り交わすことなどがわかりました。

また、売り側と買う側での税金や費用についてもどういったものが費用としてキャッシュアウトしていくか把握が出来ました。

マンションを贈与するときやみなし贈与とみなされてしまった場合での贈与税の計算につきましても、計算方法に触れてきました。

それから、不動産の所有の登記を変更する際の流れや必要書類、費用につきましてもおわかりになったことでしょう。

実際に親子間での取引の場合には、万が一の納税とならないよう、部分部分での専門家への相談が必要となります。下記を参考にしてみてください。

| 項目 | 専門家 |

|---|---|

| 不動産売買契約書の作成、不動産の相場、登記代行の司法書士の紹介 | 不動産会社 |

| 不動産の評価 | 不動産鑑定士 |

| 税金関係(贈与税、相続税) | 税理士 |

| 登記手続き、相続の手続き | 司法書士 |

| 相続、契約書 | 弁護士 |

資産を移してしまうと、みなし贈与とされてしまう可能性が発生してしまいます。資産を移す前の相談が大事となります。マンションなど不動産を所有していて、相続前に名義の変更をお考えの方は、ぜひ参考になさってみてください。