住んでいた家や相続した不動産を売る際に、利益が生じた場合、その金額に対して税金がかかってきます。

この税金のことを「譲渡所得税」と言いますが、節税できる特例があるのです。

特例を知らないでいると、数十万円〜数百万円のお金を損してしまうでしょう。

当記事では、3000万円特別控除について分かりやすく紹介しています。

勉強になります!

不動産を売却する予定があるなら、特例を使って上手に節税しましょう。

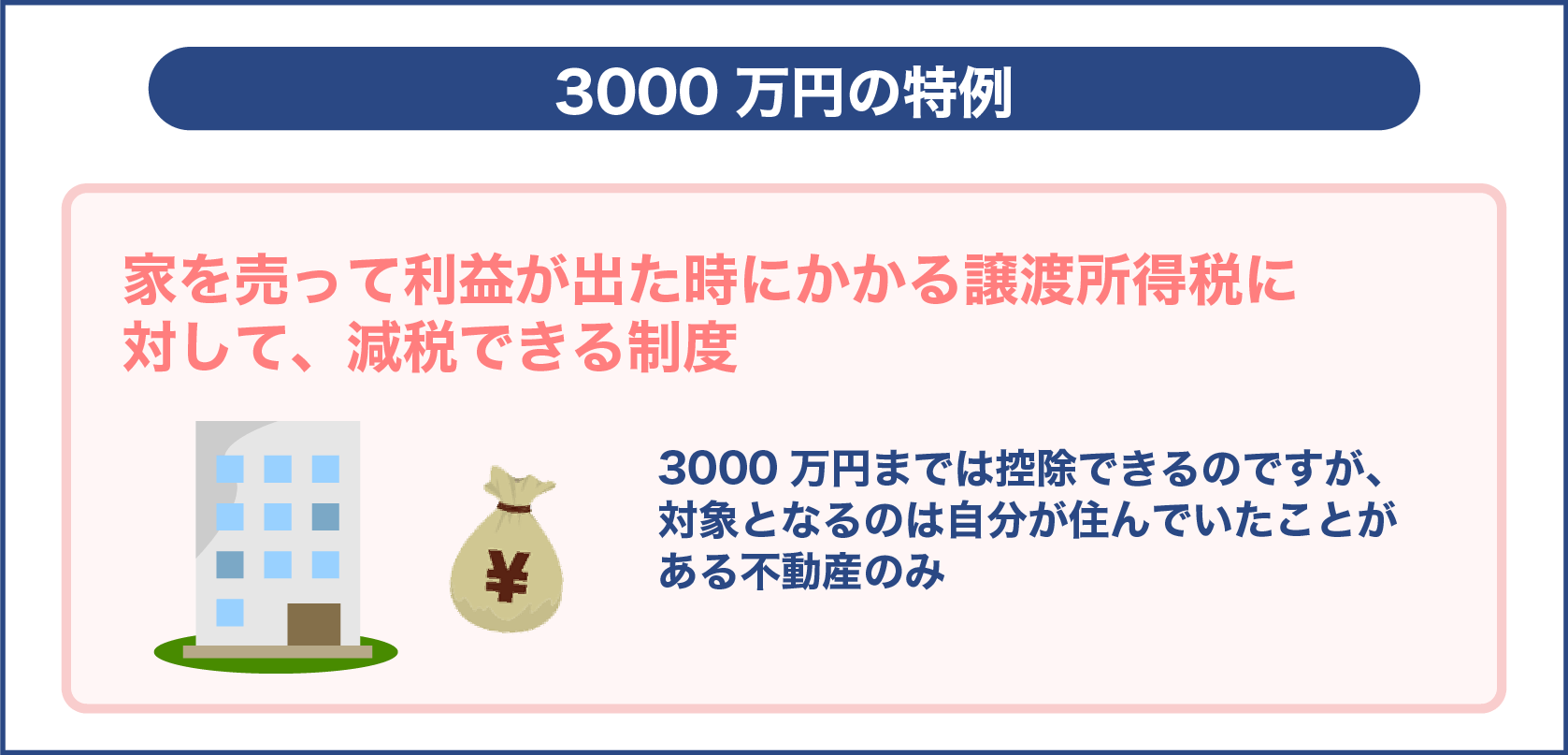

3000万円の特例とは何?節税ができるって本当?

特別控除について初めて聞いた人もいるかと思いますが、家を売って利益が出た時にかかる譲渡所得税に対して、減税できる制度になります。

簡単に言うと、売却益が3000万円以下だった場合は、税金を払う必要がないということです。

3000万円までは控除できるのですが、対象となるのは自分が住んでいたことがある不動産のみです。

転売目的や贈与した家を売って利益が出たとしても、特例は使えないので注意しましょう。

チェック方法

特別控除を受けるには、条件がいくつかあるので、自分が該当するのかチェックをします。

最初に確かめておきたいのは、自分が住んでいた家なのかどうかです。

特例を使うために、一瞬だけ住んで売るということは認められていません。

それでは下記の項目を確かめてみましょう。

- 娯楽のための別荘ではないか

- 自分の住んでいる不動産であるか

- 特例のために一瞬住んだ家ではないか

- 引っ越しをする際の仮住まいで住んだ家ではないか

- 売るのは配偶者や親子ではないか

- 家を出た日から3年が経った年の12月31日までに売る

- 家を売った前の年、又は前々年にこの特例を受けていないか

- 売った不動産が、収用の特例など受けていないか

- 災害で家を失った場合、居住しなくなった日から3年が経った年の12月31日までに売る

- 売却した年、その前年と前々年にマイホームの交換の特例など受けていないか

3000万円の特例は3年に1回の利用しかできない制度になるので、念頭に置いておきましょう。

特例を使うには確定申告をする

チェエク項目を確かめてみて、自分が該当するようなら、特例を使いましょう。

控除を受けるためには、確定申告をしなくてはいけません。

家を売った次の年の2月16日〜3月15日までに、管轄の税務署に出します。

直接、税務署に行って出すか、ネットからe-Taxを使って出すか、書類をダウンロードして郵送するか3つの方法があります。

特例を使っても税金がある場合は、申告する時と一緒に銀行か税務署に払います。

他にも、口座から引き落としで納付できるやり方もあるので、自分に合った方法で払ってください。

また、特例を使わなかったとしても、譲渡所得があるなら申告します。

その際には分離課税として申告するので、給与所得とは一緒に申告しないようにしてください。

仕事が忙しくて自分で申告するのは大変という方は、税理士に頼む方法もあります。費用は家を売った額にもよりますが、3万円〜10万円位みておくと良いでしょう。

特例を使う時に用意する書類

申告する時に必要な書類があるので、下記を確認してください。

- 確定申告書

- 住民票

- 譲渡所得の内訳書

- 全部事項証明書(居住しなくなってから売った時)

- 契約書

- 領収書

住民票に関しては、家を売ってから2ヶ月経ったものを発行して貰います。

売った家の所在する役所から入手する必要があります。

内訳書は、こちらからダウンロードできるので確認しておいてください。

他にも、家を買った時と売った時の契約書や領収書、場合によって登記の証明書も添付します。

なお、内訳書を作成するためには細かい計算をしなくてはいけません。

最初に譲渡所得を出してから、3000万円の控除の計算になります。

次に内訳書を作成できるよう解説していきます。

控除を受ける際の算出法

3000万円特別控除を受ける際の算出法を、順を追って詳しく紹介していきます。

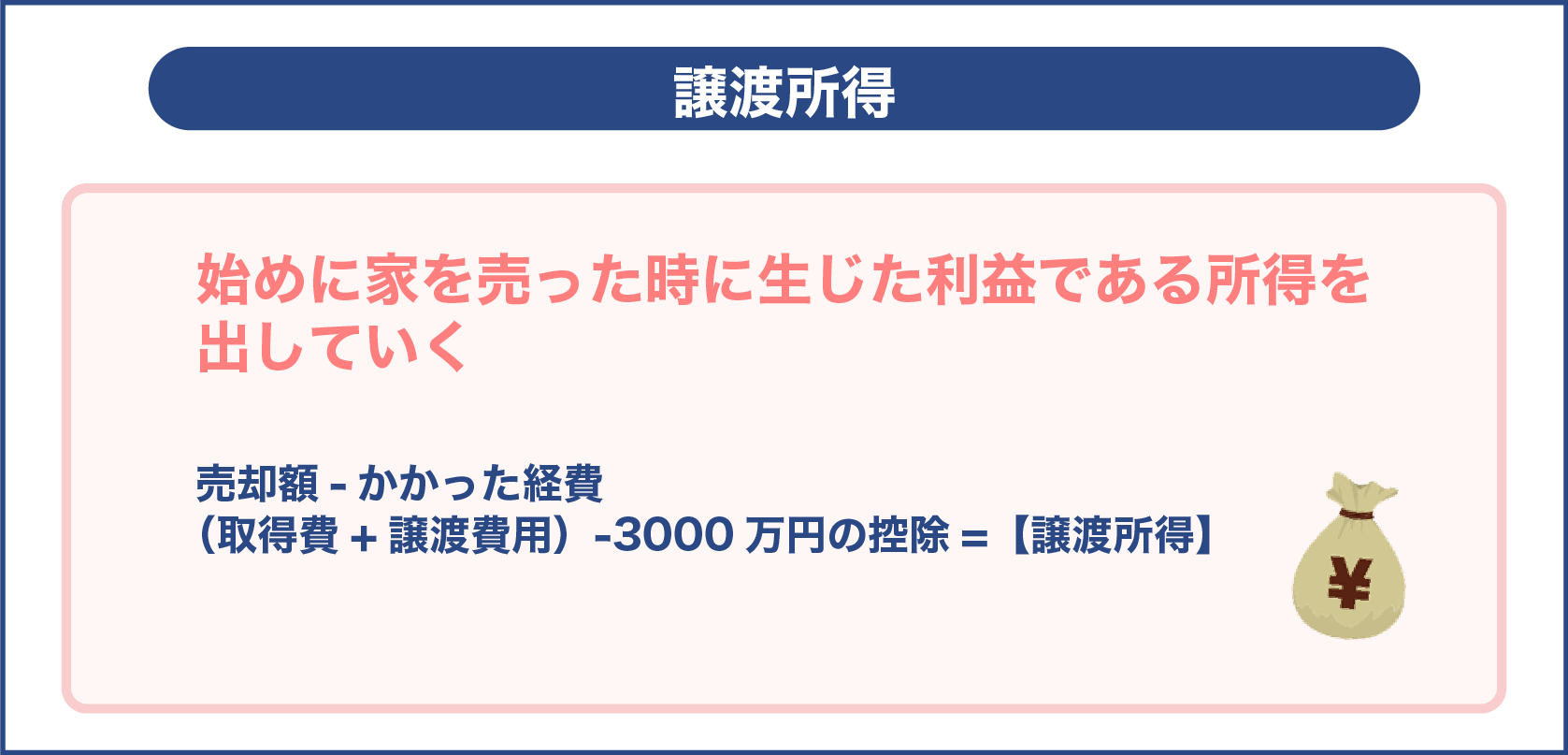

譲渡所得

始めに家を売った時に生じた利益である所得を出していきます。

売却額-かかった経費(取得費+譲渡費用)-3000万円の控除=【譲渡所得】

上記の計算式を見れば分かるように、利益だけが所得になる訳ではなく、家を買った時にかかったお金や経費、売った際にかかった経費も引いた金額になります。

さらに3000万円の控除を受けるなら、そこから引いて出します。

取得費

家を入手した当時の購入価格と、仲介手数料などの経費のことです。

こちらの費用を出すためには、下記を確認して合計を出します。

- 家を購入した時の代金

- 買った時の税金

- 仲介手数料

- ローンの利子

書類を失くしてしまって分からない場合は、売却額の5%を取得費として考えます。

例えば、家が3,300万円で売れた場合は、取得費が5%なので165万円となります。

書類を見て合計を出す必要がないので楽に出せる算出法ですが、実際にかかった経費より少ないことが多いので、なるべく正確な金額を出せるようにしましょう。

減価償却費

購入した時の価格がそのまま反映される訳ではなく、家の年数と共に価値が下がった分も計算します。この金額のことを、減価償却費と言います。

算出法には事業用など建物によって色々なパターンがあるのですが、ここでは自分が住んでいた家として出しましょう。

(家を買った時の価格+経費)×90%×償却率×経過年数=【減価償却費】

家の構造によって償却率は違ってくるので、確認してください。

| 構造 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 |

| 鉄筋コンクリート造 | 70年 | 0.015 |

譲渡費用

家を売った時にかかった経費のことです。

この費用を出すためには、下記を確認します。

- 印紙代

- 仲介手数料

- その他(立退料など)

ここまでの費用が明らかになったら、譲渡所得を算出することができます。

具体例

3,800万円で買った家を、4,400万円で売った時の所得を出してみましょう。

条件

- 木造の一軒家

- 3,800万円で購入(家2,800万円 土地1,000万円)

- 買った時の経費100万円(家70万円 土地30万円)

- 10年が経過

- 4,400万円で売却

- 譲渡費用は120万円

減価償却費

(家の価格2,800万円+70万円)×90%×0.031×10年=800万7,300円

取得費

家の分

2,800万円+70万円-800万7,300円 =2,069万2,700円

土地の分

1,000万円+30万円=1,030万円

2つの合計

2,069万2,700円+1,030万円=3,099万2,700円

譲渡所得

4,400万円-(3,099万2,700円+120万円)=【1,180万7,300円】

1,180万7,300円が所得になるので、特例を使っていないと、この金額に課税されます。

次に税金の算出法を紹介します。

譲渡所得税

所得税は2つに分けられます。

1つ目は、「総合課税」という給与所得などにかかるものがあり、所得の合計から税金を算出。

もう1つの「分離課税」は、譲渡した時にかかるもので、所得を合計しないで税金を出します。

税率は以下の通りです。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

| 短期譲渡所得(5年以下) | 9% | 30% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 5% | 15% | 0.315% | 20.315% |

家を持った期間によって、税率は異なってきます。

短期譲渡は、家を売却した年の1月1日から5年以下になります。

5年以下の所有期間だと、5年超に比べて約2倍もの税率がかけられるというもの。

短期の具体例

5年以下の短期の所得税がどのくらいになるのか、シミュレーションしてみましょう。

5,200万円のマンションを買って、4年後に5,900万円で売った場合です。

条件

- 鉄筋コンクリート造のマンション

- 5,200万円で購入(家4,100万円 土地1,100万円)

- 買った時の経費160万円(家100万円 土地60万円)

- 所有して4年が経過

- 5,900万円で売却

- 譲渡費用は180万円

減価償却費

(家の価格4,100万円+100万円)×90%×0.015×4年=226万8,000円

取得費

家の分

4,100万円+100万円-226万8,000円 =3,973万2,000円

土地の分

1,100万円+60万円=1,160万円

2つの合計

3,973万2,000円+1,160万円=5,133万2,000円

譲渡所得

5,900万円-(5,133万2,000円+180万円)=586万8,000円

所得税

586万8,000円×39.63%=【232万5,500円】

短期の所有だと支払う税金が232万5,500円になりました。

次に同じ条件で、長期の税金を出してみましょう。

長期の具体例

所有期間が7年の場合の税金はこちらです。

減価償却費

(家の価格4,100万円+100万円)×90%×0.015×7年=396万9,000円

譲渡所得

5,900万円-(取得費5,200万円+180万円-396万9,000円)-180万円=736万1,000円

所得税

736万1,000円×20.315%=【149万5,400円】

同じ条件で長期の所有だと149万5,400円の税金になり、短期より約83万円安くなりました。

家を持ってから長い期間になると、払う税金が安くなってくるので、家を売るなら5年超えてからがおすすめです。

ただし、家の価値は年々下がっていくため、所得が増えることは気をつけてください。

ここまで計算できたら、次に3000万円の控除があった場合、税金はどうなるのか見ていきましょう。

特例の算出法

3000万円の特例を使った場合はどうなるのか、先程の一緒の条件で算出していきます。

短期で特例有りの具体例

譲渡所得

5,900万円-(5,133万2,000円+180万円)-3000万円控除=-24,135万5,000円

見て分かる通り、所得はマイナス24,135万5,000円になりました。

所得がマイナスになると税金を払う必要がないので、特例を使うとゼロ円になるという訳です。

よって、特例を使わないと数百万円の損になってしまうのが分かります。

家を共有している場合

夫婦一緒に家を所有していて売却する場合は、特例が1人ずつ使えるのです。

例えば、家を売った時の所得が5,500万円だとします。

夫婦の家の割合が1:1で所有していたら、1人2,750万円の所得となります。

3000万円の特例を2人で使えることで、税金がゼロ円になるのです。

しかし、所有の割合が「夫2:妻1」のケースだと税金が変わってきます。

具体例

家の所有期間が3年の短期の場合で計算してみます。

夫の割合2

(5,500万円×2/3=3,630万円)-3000万円の控除×39.63%=249万円6,700円

妻の割合1

(5,500万円×1/3=1,815万円)-3000万円の控除×39.63%=0円

夫婦の税金合計は「夫249万円6,700円」+「妻0円」となり、税金を支払うことになります。

結婚してから家を買って後々売却を考えているのなら、所有の割合を半分ずつにしておくことがおすすめです。

しかし、家を買った時にそれぞれお金を払った割合で決めるので、注意しておきましょう。

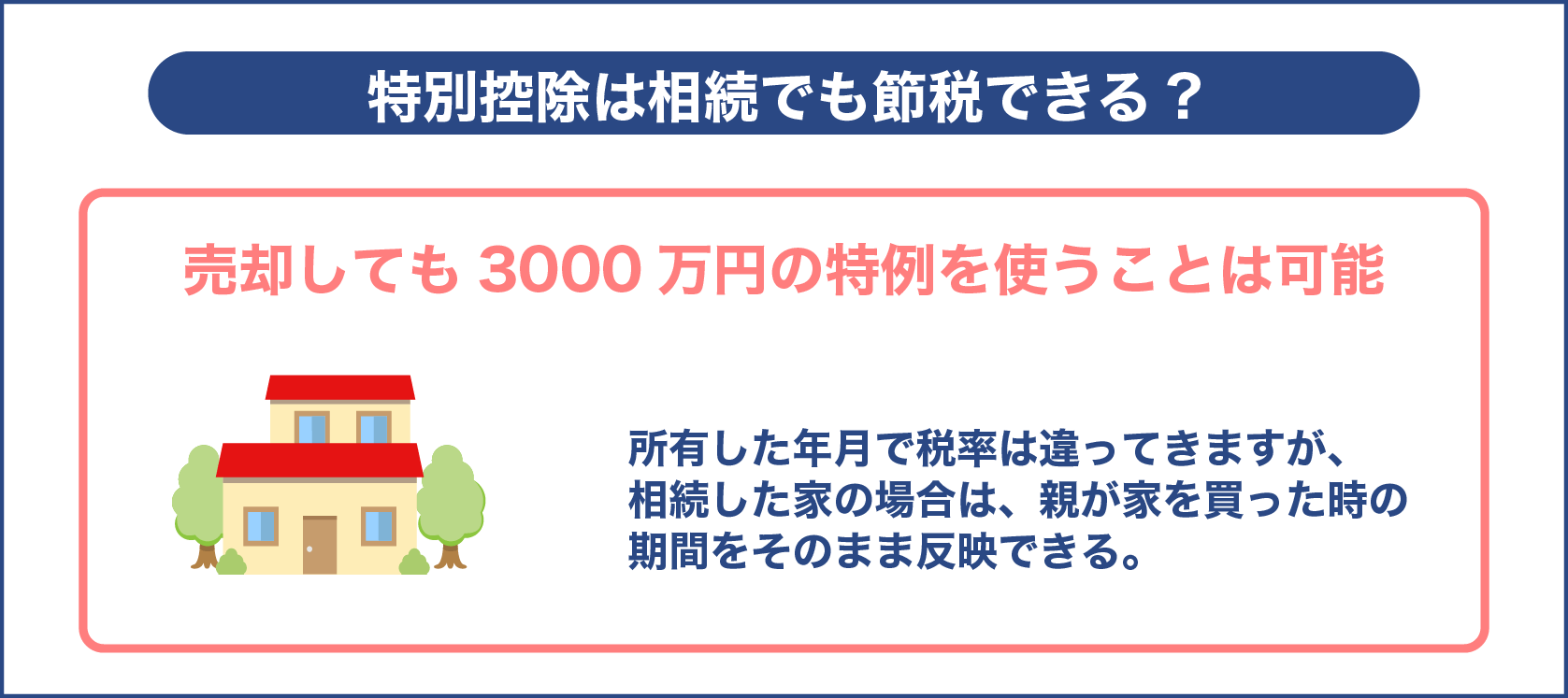

特別控除は相続でも節税できる?

相続した家に住んでから、売却しても3000万円の特例を使うことは可能です。

よって、相続しても住んでいなかった場合は特例を使うことはできません。

所得を出すためには、親が以前に買った家なので金額が曖昧になることが多いです。

そういった時には、家を売った価格の5%を取得費として算出できます。

さらに、相続した時に払った税金も加えられるのです。

所有した年月で税率は違ってきますが、相続した家の場合は、親が家を買った時の期間をそのまま反映できます。

親が8年家を所有していて、直ぐ相続になって手放しても長期の税率になります。

相続税は取得費にプラスできる

相続した家を売った時の取得費に、相続にかかった税金をプラスできます。

特例として使用するので、条件がいくつかあるため確認していきましょう。

特例の条件

- 家を相続で入手している

- 家を入手した時に相続税が課せられている

- 家を相続した次の日から3年10ヶ月以内に売っている

取得費にプラスできる相続税は、家を売った分になるので全てではありません。

算出法はこちらです。

相続税×家を売った価格÷(相続の総額+※債務控除額)

※亡くなった親の借金が残っていた場合は、相続した総額から債務を引けます。

取得費をプラスできれば、所得が下がるので、払う税金が減ります。

特例は3000万円の控除と一緒に使えないので、どちらか選ばなくてはいけません。

相続した時は、計算して比較してみましょう。

相続した空き家を売る

家を売る時、自分がマイホームとして住んでいないと3000万円の特例が使えません。

しかし、相続した家が空き家なら、期日が決められていますが3000万円の特例を使えるのです。

この特例には家の条件があるので、下記を確認していきましょう。

- 1981年5月31日前に建てられた家である

- 区分所有(マンションなど)の登記ではない

- 相続する前に親が1人で住んでいたこと

- 相続してから家を賃貸や事業に使っていないこと

さらに、家を解体して更地で売る時に使う特例は、こちらの条件です。

- 相続してから解体するまで、家を賃貸や事業に使っていないこと

- 相続してから売るまでに、土地を貸したり事業に使ったりしていない

1981年前に建てられた家は耐震性が低く、地震が来たら倒壊の恐れがあるため、特例では区分しています

また、空き家の特例はマンションだと使えません。

マンションは木造の戸建てと比較すると、倒壊の恐れは少なく、修繕も定期的に行われています。

そのため、戸建てより危なくないので、特例の条件に該当しないということです。

空き家を相続してからは、お店として使ったり、他の人に貸したりしないで、そのままにして控除を受けましょう。

親が老人ホームに入っていた場合

「相続する前に親が1人で住んでいたこと」が条件にありましたが、老人ホームに入っていた場合も適用になります。

そうなのですね!

こちらの条件は以下になります。

- 親が介護保険法の定めた認定などを受けていて、相続する前に老人ホームに入っていたこと

- 親が老人ホームに入ってから相続する前までに、自宅を賃貸や事業として使っていないこと

相続空き家特例の期限

空き家の特例は平成28年4月1日〜令和5年12月31日までに売れば利用できます。

さらに、相続してから3年経った日の年末までに売らないといけません。

期間が決められているのですが、延長されていることもあるので、下記の国税庁のホームページから確認しておくと良いです。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

この特例が設けられたのも、昨今では空き家がどんどん増えていて、問題になっているからです。

経年によって倒壊の恐れや、犯罪に使用されることなどあり、これらを改善するために作られた特例でもあります。

国としては、空き家を早く処理して欲しいという意味が込められているため、期限内に売り払っておくと良いでしょう。

相続の家を譲り渡す時

相続空き家の特例には、譲り渡す際にも決まりがあります。

- 家の価格が1億円以下

- 譲り渡す時、家が今の耐震基準であること

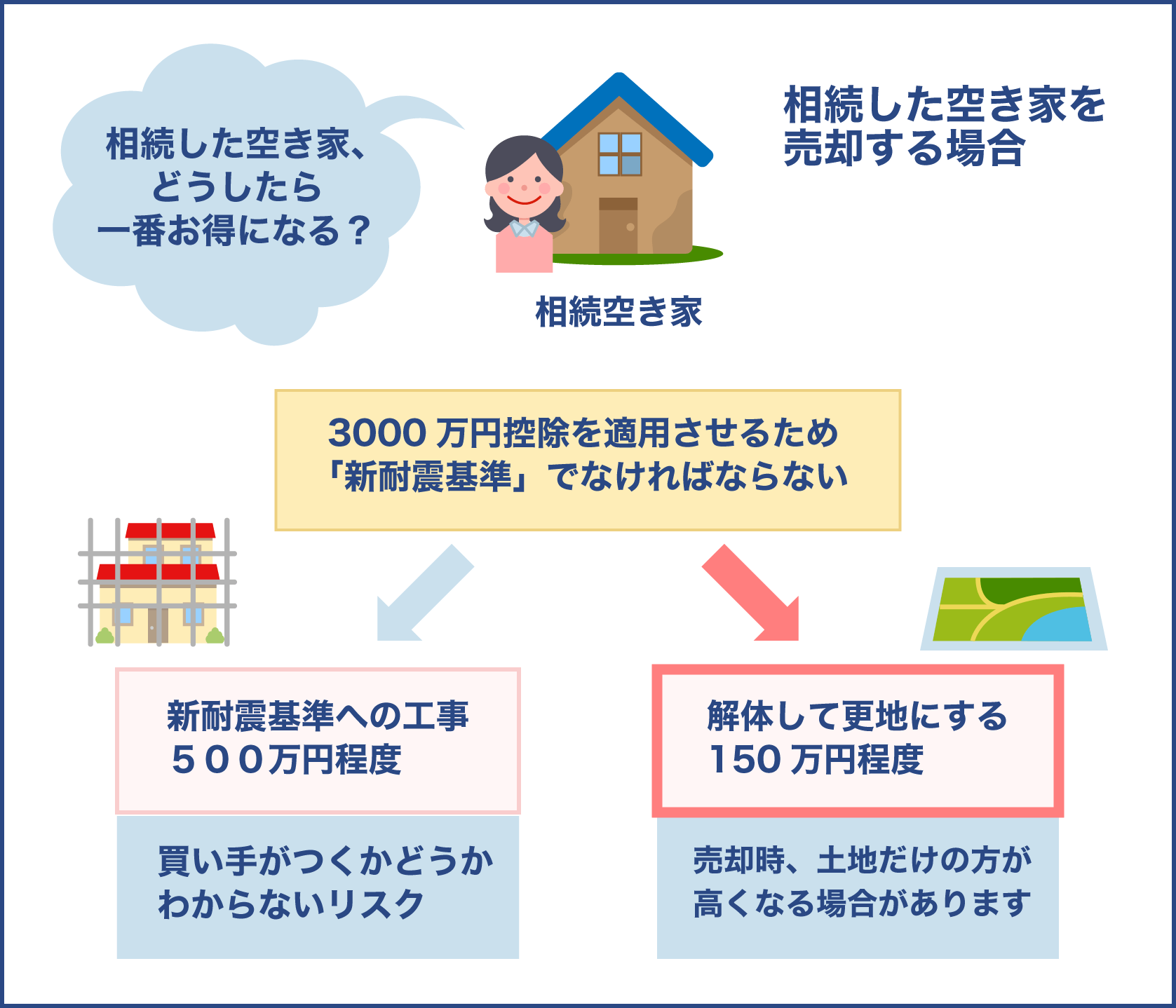

前述した項目にも、「1981年前に建てられた家である」ことが家の条件でもありましたが、昔の耐震基準で建てられたものだからです。

譲り渡す際の条件を満たすには、今の耐震基準に合わせなくてはいけないので、家を売る前に耐震補強工事をしないといけません。

工事の費用は、戸建てだと大体500万円かかると言われており、解体には200万円かかります。

補強工事の費用は高額になりますが、解体だと200万円で済みます。

構造によって違ってきますが、解体の相場はこちらです。

| 建物種類 | 坪単価 | 30坪 | 50坪 |

| 木造 | 3〜5万円 | 90〜150万円 | 150〜250万円 |

| 鉄骨造 | 4〜6万円 | 120〜180万円 | 200〜300万円 |

| RC造(コンクリート) | 6〜万円 | 180〜240万円 | 300〜400万円 |

更地にして売った方が、補強工事してから家を売るより、売却しやすくなるのです。

工事費用を抑えて売るためには、解体して更地で売った方が得になります。

特例の内容を汲み取ると、「空き家は解体して処理してください」という制度であることが分かります。

契約書があると特例を受けなくても良い

相続空き家の特例は、色々な条件があるので当てはまらない人が多いでしょう。

しかし、特例を使えなかったとしても、古家の場合は所得が出ない例が沢山あります。

それは、家を買った時の契約書があれば、算出した時に所得が出でないというもの。

何故なら、取得費を多くすることで、所得が少なくなるからです。

契約書がなく取得費が分からない場合だと、家を売った価格の5%から算出しなくてはいけません。

契約書があることで、取得費を多く計算できるため、是非見つけて欲しいです。

具体例

古い空き家を売った時のシミュレーションをしてみましょう。

条件

- 木造の戸建て

- 4,800万円で購入(家2,300万円 土地2,500万円)

- 買った時の経費120万円(家70万円 土地50万円)

- 25年が経過

- 3,300万円で売却

- 譲渡費用は130万円

減価償却費

(家の価格2,300万円+70万円)×90%×0.031×25年=1,653万1,000円

取得費

家の分

2,300万円+70万円-1,653万1,000円=716万1,000円

土地の分

2,500万円+50万円=2,550万円

2つの合計

716万1,000円+2,550万円=3,266万9,000円

譲渡所得

3,300万円-(3,266万9,000円+130万円)=【0円】

所得がマイナスになったのでゼロ円になり、税金を払う必要がなくなりました。

相続した家は、契約書があると所得がマイナスになることが多いので、特例を必死に使おうとするより、契約書を全力で探した方が良いです。

今後、家を買う時も契約書は必ず保管しておきましょう。

相続の前後で売却するならどっちが得する?

家を売る際には相続する前後だと、どちらの方が得するのでしょうか?

相続税を課せられる人は、相続した後に家を売った方が良いです。

何故なら、資産はお金で持っているより、不動産で所有している方が税金は少なくなるため、相続した後に家を売ることで相続税は軽減できるからです。

相続税が課せられるかは、基礎控除額を算出すると把握できます。

3,000万円+600万円×相続する人数=【基礎控除額】

例えば、親が亡くなって子供2人が相続人なったとした場合はこちらです。

3,000万円+600万円×2人=4,200万円

基礎控除は4,200万円になるので、亡くなった親の遺産が4,200万円以上ないと相続税は課せられません。

基礎控除額を超える遺産を持っていない人が多いので、相続税は出ないことが多いです。

相続税を払わなくても良いなら、相続する前に家を売っておくことで、節税ができる可能性があります。

また、親が老人ホームに入るので、家が空き家になってしまう場合も、相続前に売っておくと良いでしょう。

特別控除の注意しておく点

特例を使うには、気をつけなくてはいけない点があるので、紹介していきます。

売る時期で使えないこともある

3,000万円の特例を使うには、売る直前まで自分が居住していた家ということがカギです。

下記のような時は気をつけましょう。

子供が相続する時

親が亡くなった時に相続した家を売る場合は、親と一緒に住んでいたら特例は使えますが、別で住んでいたら使用できないことが多いです。

一方、別で住んでいた場合でも、親が生前に相続の手続きを行っておけば、自分の家として特例は使えます。

妻が老人ホームへ入る時

夫の名義の家に夫婦で暮らしていて、妻が先に施設に入って生活し、その後夫が亡くなってしまった場合、妻が家を相続して売っても、また施設で生活するなら特例は使えないです。

この時、夫が亡くなる前に家を売っていれば、特例は使えます。

住んでいる家と明確に分かること

特例を使うために一瞬だけ住んだり、別荘で一定期間住んだりする場合は、適用されません。

とはいえ、突然転勤が決まり、家族と暮らしていた家を離れて引っ越し、また自宅に戻ってきた場合、妻が暮らしている家は本人の家と見なされます。

2つ以上の住まいがあったとしたら基本的に、暮らしていたことが明らかになる家のみが対象となります。

祖父母と親が一緒に暮らしている家で、本人がそこで生活を共にしていなくても、対象になるのです。

祖父母と親が暮らしている家に、本人が以前から居住だったことが必須です。

本人が一緒に住んでいなくても、そのまま親と祖父母が住んでいなくてはいけません。

家族では使えない

特例を使うには家を売る時、家族の人ではないことが重要です。

不動産会社から紹介された買い手など、全然知らない人なら特例の条件に当てはまります。

ところが、内縁関係の人や、親族が会社の役員で特別な関わりがある場合も、特例は使えないです。

税金対策で家が売られたのではないかと見られるので、適用されません。

しかし、離婚した場合は資産を分けるものなので、特例を使えます。

つまり、離婚したら配偶者ではないので使用できます。

10年以上経ってから家を売る特例もある

3000万円の特例以外にも、家を10年以上所有していた場合、軽減率の特例を利用できます。

軽減率の特例は、3000万円の特例と併用して使えるのでおすすめです。

特例を使うには確定申告をしなくてはいけませんが、所得が6,000万円を超えているかで税率が違ってきます。

| 譲渡所得 | 所得税 | 住民税 | 合計 |

| 6,000万円以下 | 10.21% | 4% | 14.21% |

| 6,000万円超 | 15.315% | 5% | 20.315% |

こちらにはさらに復興特別所得税が2.1%かかってきます。

特例を使った時のシミュレーションをしてみましょう。

具体例

6,600万円で購入したマンションを13年経ってから7,600万円で売却した場合はこちらです。

条件

- 鉄筋コンクリート造のマンション

- 6,600万円で購入(家4,600万円 土地2,000万円)

- 買った時の経費160万円(家100万円 土地60万円)

- 所有して13年が経過

- 7,600万円で売却

- 譲渡費用は180万円

減価償却費

(家の価格4,600万円+100万円)×90%×0.015×13年=824万8,500円

取得費

家の分

4,600万円+100万円- 824万8,500円=3,875万1,500円

土地の分

2,000万円+60万円=2,160万円

2つの合計

3,875万1,500円 +2,160万円=6,035万1,500円

譲渡所得

7,600万円-(6,035万1,500円+180万円)=1,384万8,500円

所得税

1,384万8,500円×14.21%=【196万7,900円】

所得が6,000万円以下になったので税率は14.21%になり、税金を減らすことができます。

軽減税率の特例を使う条件

この特例を受ける条件は主にこちらです。

- 売った家の所有期間が売った年の10年を超えている

- 自分の家であること

- この特例を前に使っていない

- 家族との取引ではないこと

- 所有が10年を超えている

家を売った年の1月1日から年数をカウントします。

3000万円の特例との違いは、実際に住んだ年数ではないこと。

軽減税率の特例は、家を所有した時の期間になりますが、自分の家ということが必須になるので、暮らしていたことも重要になります。

また、1月1日から年数をカウントしますが、具体的には2020年に家を売却した場合、2020年1月1日の時点で持ち主となってから10年が超えていれば特例が使えます。

一方、2020年5月にならないと10年超えない時は条件の対象外になるので、2021年に売却した方が良いでしょう。

家と土地の両方とも所有が10年を超えている

土地は自分が所有していたとしても、そこに建っている家の持ち主が別だった場合は、家と土地の所有年数は違ってきます。

2つとも10年超えていれば特例を使えるのですが、別々になっている場合は10年経っていないこともあります。10年経っていないと特例は使えないので確かめておいてください。

併用して特例は使えない

3000万円の特例は1度利用すると、3年は使えないルールになっています。

また、ローンを組んで家を買う時には、ローンの控除を受けられることもありますが、3000万円の特例と併用して使えないのです。

住宅ローンの控除とは、ローンの金利を減らすための制度になります。

年間40万円までの控除になり、10年間は使えるので所得税400万円分を減税できるのです。控除できなかった金額は住民税に回すこともできます。

特例と併用ができないので、2つを比べてみて節税ができる方を利用すると良いでしょう。

住み替え時はどちらを選べば良いか

今まで住んでいた家を売って、新しいマイホームを買うにはローンを組みますが、この住み替える時に3000万円の特例を使うか、ローン控除を受けるか、選ばないといけません。

控除を受ける前に、どちらが節税できるかシミュレーションをしておきます。

10年間最大400万円の控除を受けたとしたら、どのくらい節税できるのか計算していきましょう。

具体例

10年間になるので、長期譲渡の税率で算出します。

所得が2,100万円の場合

2,100万円×20.315%=426万6,200円

所得税が426万6,200円になったので、ローン控除の400万円より税金を払うことになるので、3000万円の特例を使った方が得になります。

一方、所得が1,900万円の場合

1,900万円×20.315%=386万円

所得税が386万円になり、控除の400万円より安くなるので3000万円の特例を使わないで、ローン控除を受けた方が良いです。

実際に控除の400万円も満額で適用できるか、予想が付かない所もあるので、どちらの控除を使ったら良いか、専門家に相談してみるのが得策です。

このような特例がって併用ができないのは、覚えておきましょう。

まとめ

家を売った時に利益が出たら譲渡所得となり、そこに税金が課せられます。

3000万円特別控除を使うと、所得を減らすことができるので、とても節税になります。

この特例を使うことで、所得がゼロ円になることも多く、そうなると税金を払わなくて済むのです。

特例を受けるには条件があるので、自分が当てはまるかどうか事前にチェックをしておきましょう。

多くの人は条件に該当することが多いので是非、節税対策に利用してください。

特例を使うためには、確定申告をしなくてはいけません。

申告する時は、「譲渡所得の内訳書」を必ず一緒に添付して提出します。

内訳書には、色々と計算して所得税を出さなくてはいけませんが、そのためには資料が必要になってきます。

特に、家を買った時の契約書があれば、所得を減らす効果を発揮してくれるので、今のうちに探しておいください。

相続した家も特例は使えるので、こちらも条件をチェックしておきましょう。

3000万円の特例を利用するのとしないのとでは、かなり税額が変わってくるので、数百万円を損しないためにも活用してください。