結婚中の相手と別居状態になった時、住宅ローンの支払いはどうなるのでしょうか?

ローンの支払いは負担が大きく、婚姻費用の考え方が気になる方もいるかと思います。

また、別居中や離婚時に家を売却する場合、ローンの支払いや財産分与がどうなるかも気になるポイントです。

離婚時の売却はローンの組み方や状況による違いが大きく、勝手に家を売却するとトラブルになる恐れもあります。

この記事では別居中の住宅ローンと婚姻費用の考え方、家を売る際の注意点等について、シチュエーションごとに詳しく解説していきます。

目次

婚姻費用の取り決めや調停について

住宅ローンがある場合の婚姻費用の考え方に触れる前に、まずは婚姻費用の要点について解説します。

婚姻費用とは

婚姻費用とは、夫婦が共同生活を営む上で必要な費用全般です。

食費や水道高熱非、医療費などをはじめとし、衣食住に関わるあらゆる費用が婚姻費用に含まれます。

婚姻費用は夫婦で分担して支払うことが法律で定められており、婚姻が解消されない限り発生し続けます。

ただし、夫婦関係が円満であれば双方の合意の下に自然な分担が行われ、婚姻費用を意識することはないでしょう。

婚姻費用が問題となるのは、費用の負担割合に不満を抱いていたり、夫婦で別居しているような場合です。

このような場合は、婚姻費用の分担をきちんと取り決める必要があります。

婚姻費用の取り決めについて

婚姻費用を取り決める際は、分担について夫婦で話し合わなければいけません。

分担の割合は、夫婦それぞれの収入や資産状況を考慮した上で決定します。

その際、婚姻費用に関する合意書を作成し、役所で公正証書としての手続きを行えば、法的効力のある正式な書類となります。

公正証書の作成には費用がかかりますが、後々のトラブルを避けたい場合は作成しておくと安心です。

公正証書があれば、婚姻費用の支払いに応じない相手に対して強制的な差し押さえが可能となります。

取り決めが進まない場合

話し合いが進まない場合や、婚姻費用の請求に相手が応じない場合は、家庭裁判所の調停を利用するのも一つの手です。

夫婦間での取り決めが上手くいかずとも、離婚しない限りは婚姻費用を分担する義務があります。

ただし、請求できる婚姻費用は調停を申し立てた月以降のものとなりやすいため、注意する必要があります。

相手側の不払いによって大きな損害を受けているのであれば、なるべく早めに申し立てるのがベターです。

調停であれば弁護士を立てる必要もなく、必要な費用も収入印紙代の1200円と書類郵送費のみとなっています。

調停でも決まらない場合

家庭裁判所での調停では、夫婦双方の収入や資産状況を元に、話し合いによる解決を目指します。

強制的に婚姻費用の分担を決めるわけではないため、双方の合意が得られなければ解決しません。

調停に納得がいかず不成立となった際は、審判手続きが行われます。

審判では夫婦それぞれの状況から算出した婚姻費用が決定され、夫婦の合意に関係なく強制執行力があるのが特徴です。

審判の決定に納得がいかない場合は、決定から二週間以内に異議申し立ての手続きを行う必要があります。

請求が認められないケース

夫婦関係にある以上は婚姻費用を請求する権利がありますが、請求が認められないケースもあります。

夫婦どちらか一方の起こした行動に、夫婦関係を破綻させた原因として明らかな非がある場合です。

代表的なものとして、以下のようなケースが挙げられます。

- 不倫等の不貞行為

- 暴力行為

こうした問題行動を起こした側が婚姻費用を請求しても、基本的に請求は認められず、認められても減額されるのが普通です。

また、婚姻費用を請求する側が正当な理由なく家を出た場合も、同居義務に反するため請求できないことがあります。

例外として、夫婦の間に子供がいる場合は、上記の行為にかかわらず子供に関する養育費等を請求することが可能です。

住宅ローンと婚姻費用の考え方

婚姻費用の基本事項を押さえたところで、住宅ローンと婚姻費用の関係を見ていきましょう。

住宅ローンの名義によって考え方が変わるため、それらの違いを押さえることが大切です。

住宅ローンは婚姻費用に含まれる?

住宅ローンの支払いは、婚姻費用に含めることが可能です。

ただし間接的なものであり、食費や水道高熱費等のように、単純な生活費として考えるには適さない点に注意しなければいけません。

住宅ローンを支払うことは、最終的に家を資産として所有することを意味します。

それゆえ、賃貸のような単純な生活費としての支払いではなく、資産形成を目的とした支払いとしてみなされます。

資産形成が目的である以上、婚姻費用として計算するのではなく、離婚した際の財産分与的な側面から捉えるべきだという考えもあるのです。

こうした理由から、住宅ローンを婚姻費用として考慮する際は、住んでいる者が住宅ローンの名義人か否で結果が異なります。

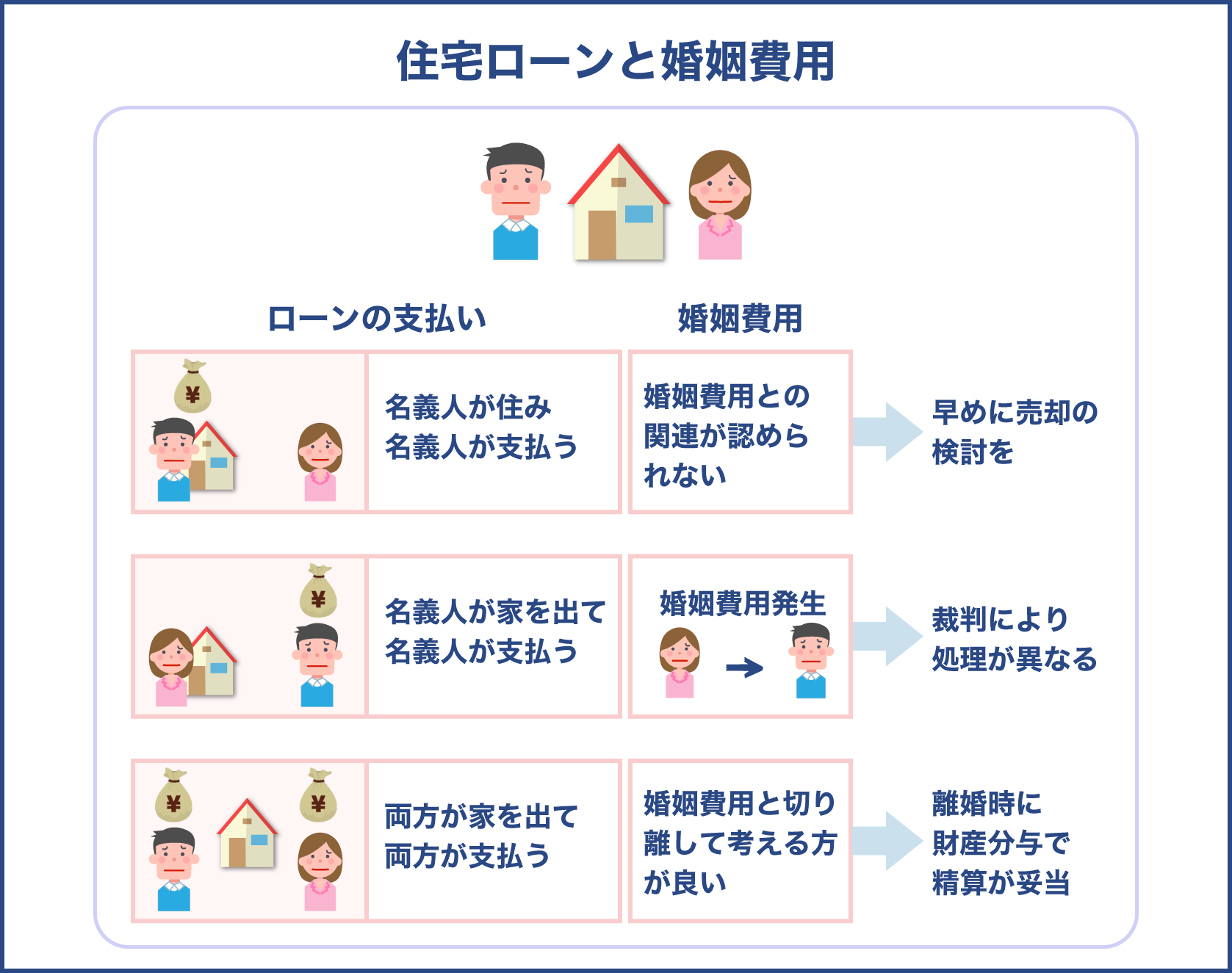

住んでいる側が住宅ローンを支払っている場合

住宅ローンの名義人自身が家に住み、ローンの支払いを続ける場合、家を出た側に婚姻費用を請求することはできません。

前述の通り、あくまでも資産形成のための支払いと見なされるためです。

これと同様に、別居時に夫婦の双方が家を出た場合も、婚姻費用との関連が認められません。

住宅ローンの名義人が、資産形成を目的に支払いを続けている形と見なされます。

これらのケースは住宅ローンの支払いが婚姻費用と結びつかないため、早めの売却を検討すると良いでしょう。

出ていった側が住宅ローンを支払っている場合

一方、住宅ローンの名義人が家を出て別居状態にある場合、状況は大きく変わります。

相手側が住んでいる家のローンを一方的に負担することになり、公平性に欠けるためです。

住んでいる側が無職でなく一定の収入を得ているのであれば、婚姻費用と結び付けて考えるのが一般的です。

ただし、住宅ローンの支払い分をすべて婚姻費用として換算するのではなく、多くのケースでは間接的に処理されます。

具体的には、住んでいる側の収入から平均的な住居関係費を算出し、相手に支払うべき婚姻費用から相当額を差し引く処理等があります。

これはあくまで一例であり、裁判によって適用される処理が異なることに注意しましょう。

双方共に住宅ローンを支払う場合

夫婦共有名義で住宅ローンを組んでいれば、夫婦それぞれが住宅ローンを支払うことになります。

この状態で別居し、どちらか一方が家に住み続けた場合はどうなるのでしょうか?

どちらもローンを支払う以上、出ていった側の損が大きくはなりますが、婚姻費用の算定の際に考慮されるとは限りません。

このケースにおける婚姻費用の減額請求が認められなかった判例が実際にあります。

手に入る資産も夫婦共有名義での家となるため、離婚時の財産分与で清算するのが妥当とも言えるでしょう。

必ずしも考慮されないわけではありませんが、婚姻費用とは切り離して考慮しておくのが無難です。

婚姻費用と住宅ローンの関係は複雑なんですね

住宅ローンの名義人、住んでいる方がどちらかを押さえることがポイントです

別居中の自宅売却の流れやメリット

次に、夫婦が別居した状態での家の売却について見ていきます。

住宅ローンの組み方が大きく影響するため、それを踏まえつつポイントを押さえましょう。

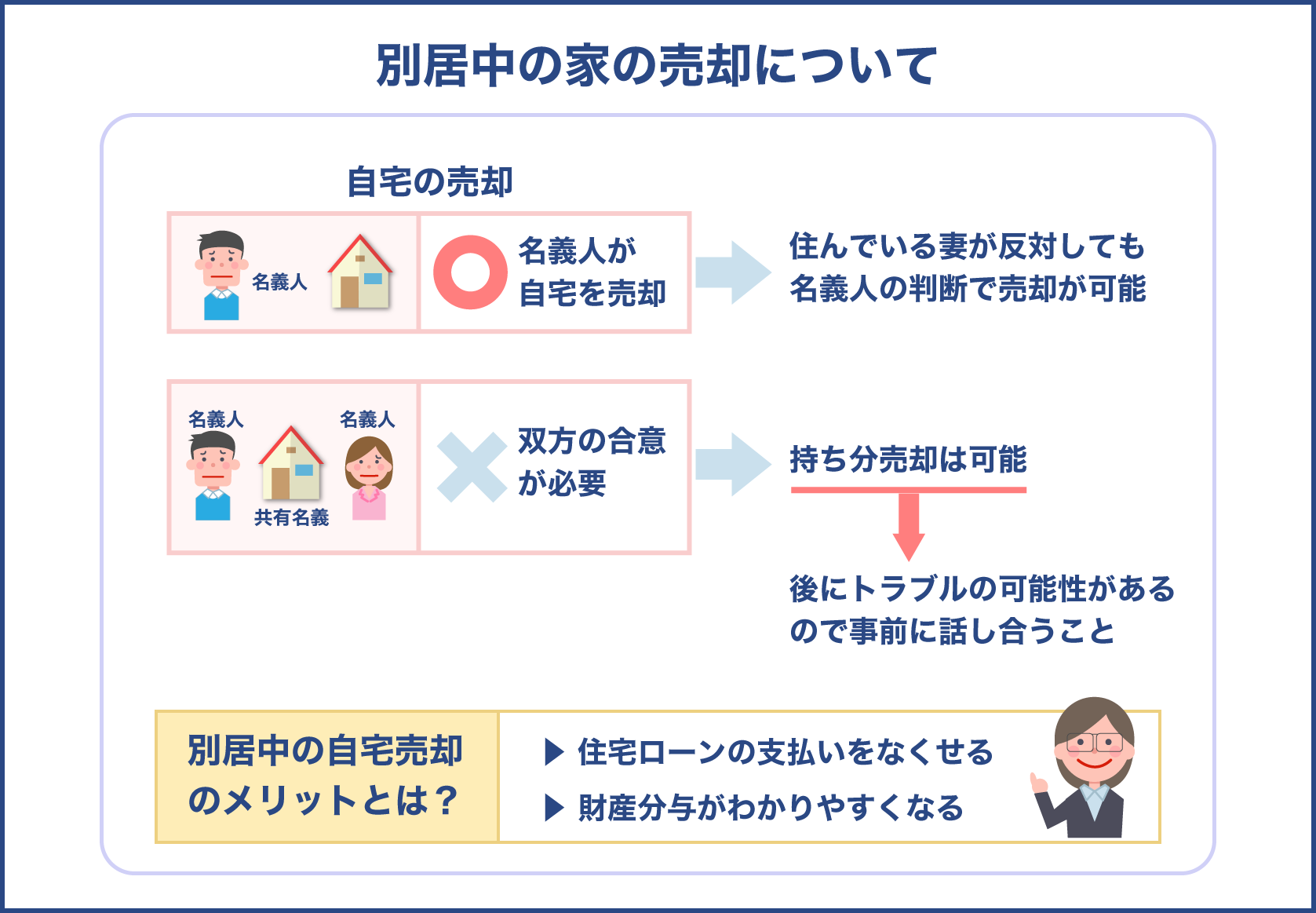

自分名義の住宅を売却する場合

まずは、住宅ローンを単有名義で組んでいる場合について考えます。

たとえば夫名義の住宅ローンが組まれた家を、夫自身が売却する場合です。

夫がローンを支払い、妻が連帯保証人となっている場合でも、家は夫の単独所有となっているため同様に考えられます。

このようなケースでは、妻が売却に反対しても、その意思にかかわらず夫の判断で売却することが可能です。

住宅ローンの名義が夫であれば、その家の所有者も夫であり、売却の決定権は夫に帰属するためです。

ただし、以下の条件に該当する場合は、勝手な売却ができなくなるため注意が必要です。

- 売却を防ぐための覚書がある

- 自宅が仮差押えされている

覚書とは夫婦間での約束を記した書面であり、当人同士における法的拘束力を有します。

ただし、あくまで夫婦間での話であり、家の買主には効力がないため売却を完全に防ぐことはできません。

また、妻によって自宅の仮差押えが行われた場合も、売却は難しくなります。

理論的には売却可能ですが、仮差押えが登記された物件は買い手が付きにくく、事実上の売却防止策と言えます。

自分名義の自宅を売却する流れ

売却に関する覚書がなく、仮差押えも行われていない場合、通常の不動産売却手順で売却が可能です。

基本的な流れについて、以下をご覧ください。

- 不動産の売却額査定

- 媒介契約の締結

- 売却活動を行う

- 売買契約の締結

上記は全て、住宅ローンの名義人の独断で自由に行えます。

夫が名義人であれば、売買契約を結び終えるまで妻の立ち合いは必要ありません。

妻に連絡を入れる必要もないため、知らないうちに別居中の家が売却される可能性があります。

共有名義の自宅を売却する場合

一方、夫婦の連帯債務で住宅ローンを組んでいる場合は、夫婦で家を共有している状態となります。

単独所有の場合と異なり、どちらか一方の意思で売却することは原則としてできません。

売却するのであれば、夫婦双方の合意の下で行う必要があります。

しかし、持ち分を売却することはどちらか一方のみでも可能なので、その点には注意が必要です。

持ち分売却を行った場合、残された共有名義人との間でトラブルになる恐れがあります。

共有名義の自宅を売却する際には夫婦間での意思疎通をはかり、双方の同意を得ることが大切です。

別居中に自宅を売却するメリット

別居中に自宅を売却することには、大きく見て二つのメリットがあります。

一つ目のメリットは、住宅ローンの支払いをなくせるということです。

別居中に賃貸を借りると、住宅ローンとの二重払い状態が発生し、金銭的負担が増大します。

早期に家を売却して住宅ローンを完済すれば、二重払い状態に悩まされる必要がなくなります。

もう一つのメリットは、離婚した際の財産分与が分かりやすくなる点です。

不動産として財産分与を行う場合に比べ、売却でお金にしたほうが手続きはシンプルです。

離婚時の財産分与については後述で触れているので、詳しくはそちらをご覧ください。

住宅ローンの名義が単有名義か共有名義かで、大きな違いがあるんですね

単有名義の自宅の場合は知らないうちに売却されてしまうリスクに注意したいところです

別居中の家を売却する際の2つの注意点

別居中の自宅売却について押さえましたが、売却時に注意したいポイントについてまとめます。

1.住宅ローンの名義人と残高をチェック

別居中の自宅売却においては、住宅ローンの名義人が誰かが非常に重要です。

単有名義であればスムーズに売却できますが、共有名義だと夫婦間でのすり合わせが欠かせません。

住宅ローンの契約書をチェックして、名義人を明らかにしておきましょう。

また、売却額との比較を行うため、住宅ローンが残っている場合は残高の確認が必須です。

ローンの返済予定表や残高証明書等を用いて、ローン残高をチェックしましょう。

2.売却予想額とローン残高の兼ね合いを見る

一括査定サイト等で物件の査定依頼を出したら、売却によってどの程度の利益を得られるか概算します。

売却予想額からローン残高を差し引いた際、いくらのお金が手元に残るかを見てみましょう。

売却額がローン残高を大きく上回ればよいですが、ローン残高を下回る場合は要注意です。

売却後もローンの支払いは続き、財産分与のためのお金も残りません。

ローンを差し引いても利益がある場合は、売却すべきか住むべきか慎重に検討しましょう。

また、査定依頼を出す際は、信頼できる一括査定サイトを選び、複数の査定から算出した適正価格を用いるのが無難です。

より正確な売却額を知りたい場合は、訪問査定を依頼して実際に家を見てもらうのが良いでしょう。

必要書類を準備する

夫婦の相談と合意の下で家の売却が決定したら、売却のための必要書類を準備します。

基本的な必要書類については、以下の表をご覧ください。

| 売却依頼時の必要書類 | 物件引き渡し時の必要書類 |

|---|---|

| 登記済権利証・登記識別情報 | 本人確認書類 |

| 固定資産税通知書 | 実印・印鑑証明書 |

| 間取り図・測量図 | |

| 建築確認済証・検査済証(一戸建て) | |

| 地積測量図・境界確認書(一戸建て) | |

| 利用規約(マンション) |

この他にも、ケースによって用意しておくとよい書類等があるため、不動産会社に確認しておきましょう。

また、共有名義で家を所有している場合は、夫婦それぞれが実印と印鑑証明書を用意し、夫婦二人で売買に立ち会うことが原則とされています。

都合がつかない場合、できる限り会いたくない場合等は、委任状を作成しなければいけません。

委任状および委任者と代表者それぞれの印鑑証明書、住民票を用意すれば、代表者一人でも売買契約が可能です。

共有名義での売買は単有名義よりも面倒であり、別居中の夫婦でも足並みを揃える必要があるため、書類等に不備がないよう気を付けましょう。

財産分与の基礎知識と割合や流れ

別居中の夫婦が離婚を考えている場合に重要となるのが、財産分与についての知識です。

財産分与は別居中に家を売却する際にも考慮する必要があり、売却のタイミングにも影響します。

まずは、財産分与についての基本内容を押さえましょう。

財産分与とは

財産分与とは、夫婦が離婚した際に、一方がもう一方に対して財産の分与を請求できる制度です。

共同生活の中で形成した資産を、それぞれの貢献度を考慮した上で公正に分配します。

家事などによる貢献も当然考慮されるため、必ずしも収入のある方の配分が多くなるわけではありません。

タイミングについては、前もって協議しておき離婚と同時に行うことも可能ですし、離婚後に財産分与を請求することも可能です。

また注意点として、財産分与には離婚成立から二年の請求期限が定められています。

離婚後は財産整理によるトラブルも考えられるので、離婚前に競技で決めておくのが無難です。

財産分与の種類

財産分与には夫婦間での公平な財産分配だけでなく、それ以外の性質も有しています。

そのため、どのような性質を持つかによって、以下の三つの財産分与に大別することが可能です。

- 清算的財産分与

- 扶養的財産分与

- 慰謝料的財産分与

清算的財産分与というのは、いわゆる一般的な財産分与を指しており、夫婦間での公平な財産分配が目的です。

二つ目の扶養的財産分与は、離婚後の相手が生活できるよう支えるための財産分与です。

家事専業で収入のない場合や高齢、病気の場合等、経済能力が低く生活に困窮する配偶者に対し、扶養的な目的で財産を分与します。

三つ目の慰謝料的財産分与とはその言葉通り、慰謝料的な性質を含んだ財産分与を指しています。

離婚に際して慰謝料を請求する場合がありますが、慰謝料分も含めて財産分与として請求する形です。

本来はお金として支払う慰謝料とは違い、慰謝料に相当する価値の資産を代わりとして分与します。

財産分与の対象となるもの

財産分与の対象となる財産には特に制限がありません。

結婚してから形成された財産は原則としてすべて、財産分与の対象となります。

結婚後の資産形成という条件を満たしていれば、資産の名義がどちらかも関係ありません。

共有名義の財産の場合は共有財産、一方の名義の財産は実質的共有財産と呼ばれます。

また、生活のために夫婦で作った借金等も、マイナスの共有資産として財産分与の対象となります。

マイナスの財産がある場合は、プラスの財産からマイナスの財産を差し引き、残りの財産を分与する方法等が取られます。

財産分与の対象にならないもの

財産分与の対象とならない資産は、特有財産と呼ばれます。

夫婦間における財産の帰属を定めた民法によると、以下の財産が特有資産に該当します。

- 夫婦の一方が婚姻前から有する財産

- 夫婦の協力とは無関係に取得した財産

婚姻前から有する財産として代表的なものとしては、独身時代の貯蓄が挙げられます。

他方、夫婦の協力とは無関係に取得した財産とは、夫婦の片方が親から受け取った贈与や遺産相続等のことです。

また、共有財産は別居以前に取得した財産に適用されるため、別居後に個別で取得した財産は分与の対象になりません。

ただし、特有財産の場合でも、配偶者の協力による価値の増加が認められる場合等、ケースによっては財産分与の対象となる可能性があります。

財産分与の割合について

財産分与は夫婦それぞれの生活に対する貢献度から考慮されますが、原則としては2分の1ずつの分配が妥当とされています。

片方が無収入である場合も、家事によって仕事を支えていたと見なされるため、半分の財産を受け取ることが可能です。

ただし、2分の1というのはあくまで目安であり、絶対的なルールがあるわけではありません。

貢献度には家庭ごとに大きな差があるため、実際は夫婦で話し合って割合を決めることになります。

また、割合が決まらず裁判に持ち込まれた場合は、よほどの事情がない限り半々の分配となるのが普通です。

財産分与を行う流れ

上述にある基本知識を踏まえた上で、財産分与の大まかな流れを見てみましょう。

財産分与の手順は以下の通りです。

- 共有財産をチェックする

- 財産分与の形態を決める

- 財産分与の割合の相談

- 協議書の作成

- 財産の分割を行う

まずやるべきこととして、共有財産のチェックが挙げられます。

婚姻生活中に夫婦で形成した財産は全て共有財産となるため、どの財産が分与の対象になるか洗い出しましょう。

対象となる財産のピックアップが済んだら、扱いづらい財産について分与の方法を相談します。

そのままでは分割できない不動産等を対象に、売却するか譲渡するか等、双方の合意が得られる分与方法を決めましょう。

共有資産のリストと分与形態を決定したら、分与の割合決定に移行します。

原則通り2分の1ずつ分配しても良いですし、貢献度に応じた割合を相談しても構いません。

話し合いの末に決まった財産分与の内容については、互いに約束を破らないよう、離婚協議書等の公正証書を作成しておくと安心です。

以上の手順を終えたら、あとは決定した内容通りに財産分与を進める形となります。

協議がまとまらない場合

財産分与についての話し合いが進まず、お互いに納得できる分割ができない場合は、家庭裁判所に調停の申し立てを行います。

婚姻費用の場合と同じく、1200円の収入印紙代と郵送費があれば申請可能です。

財産分与の申し立ては、離婚の成立から二年までの期限が設けられていることに注意しましょう。

調停では夫婦それぞれの主張を元に調停委員が判断を下し、その結果に双方が合意できれば調停成立となります。

合意が得られず調停不成立となった場合は、自動的に審判手続きへ移行し、執行力を持つ決定が裁判官によって下されます。

財産分与は、離婚と自宅売却について考える上で欠かせない言葉です

夫婦で形成した財産を公正に分配するための重要な仕組みなんですね

後のトラブルを避けるためにも、早いうちから財産分与の協議をしたいところです

不動産の財産分与でのローンと贈与税や譲渡所得税

夫婦関係の悪化で別居し、離婚時の財産分与について考えている場合、売却の有無やタイミングが大きく影響します。

不動産の財産分与にはどのような形態があるのか、各方法について詳細を押さえましょう。

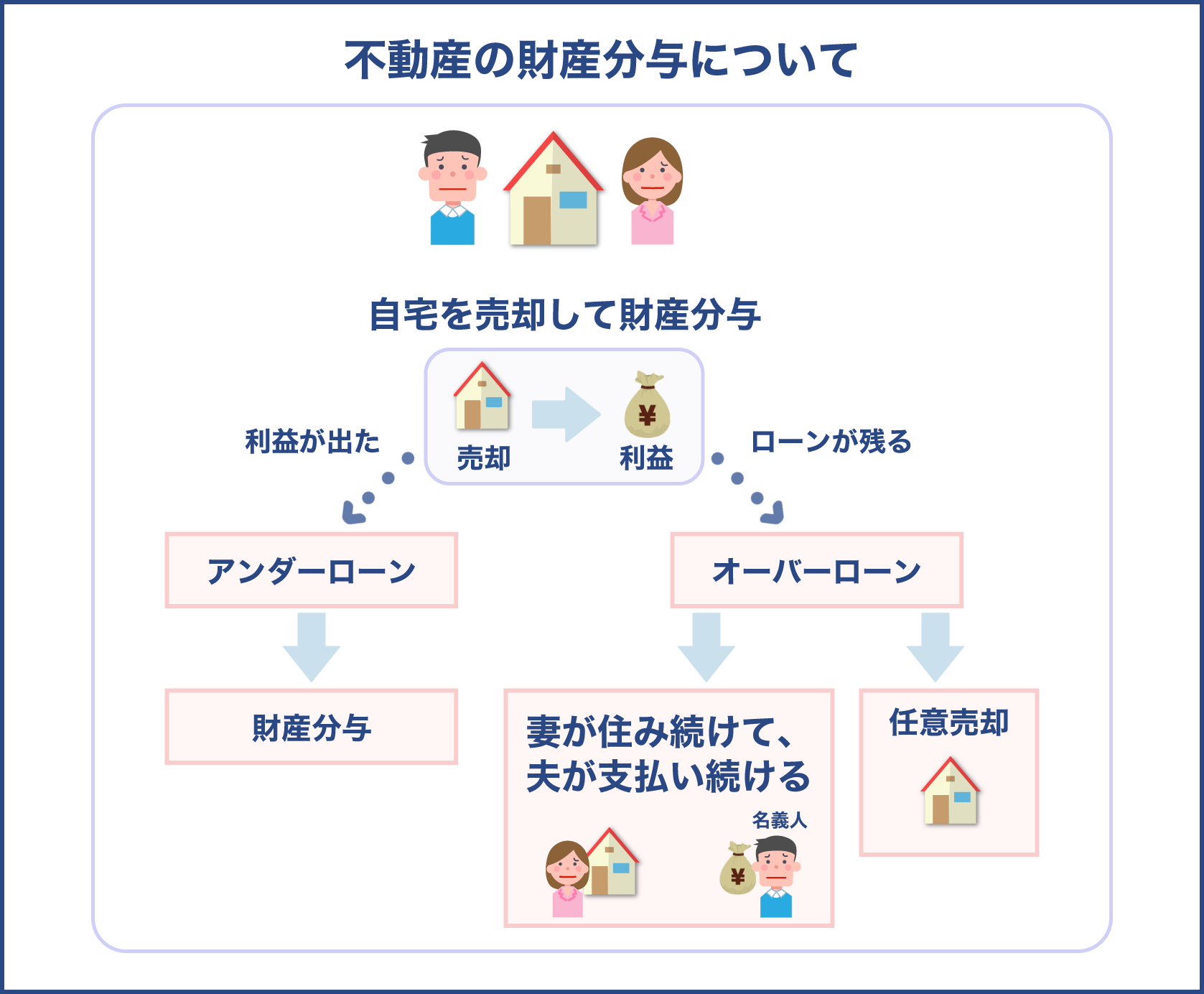

自宅を売却して財産分与する場合

まずは、自宅を売却した利益を財産分与に充てる場合です。

別居中の自宅売却でも上述しましたが、お金として手元に残るため、財産分与がしやすいというメリットがあります。

離婚することが決まっているのであれば、ローンの支払いを意味でも、財産分与のために売却したほうがよいでしょう。

また、全体の資産の中で自宅の評価額が大部分を占める場合は、この方法で財産分与するのが無難です。

不動産をどちらかが引き継ぐと資産価値に偏りが生まれ、平等な財産分与が難しくなります。

一方、自宅の評価額が全体の資産に比べて小さい場合は、売却せずとも財産分与が行えるため、状況に応じて検討しましょう。

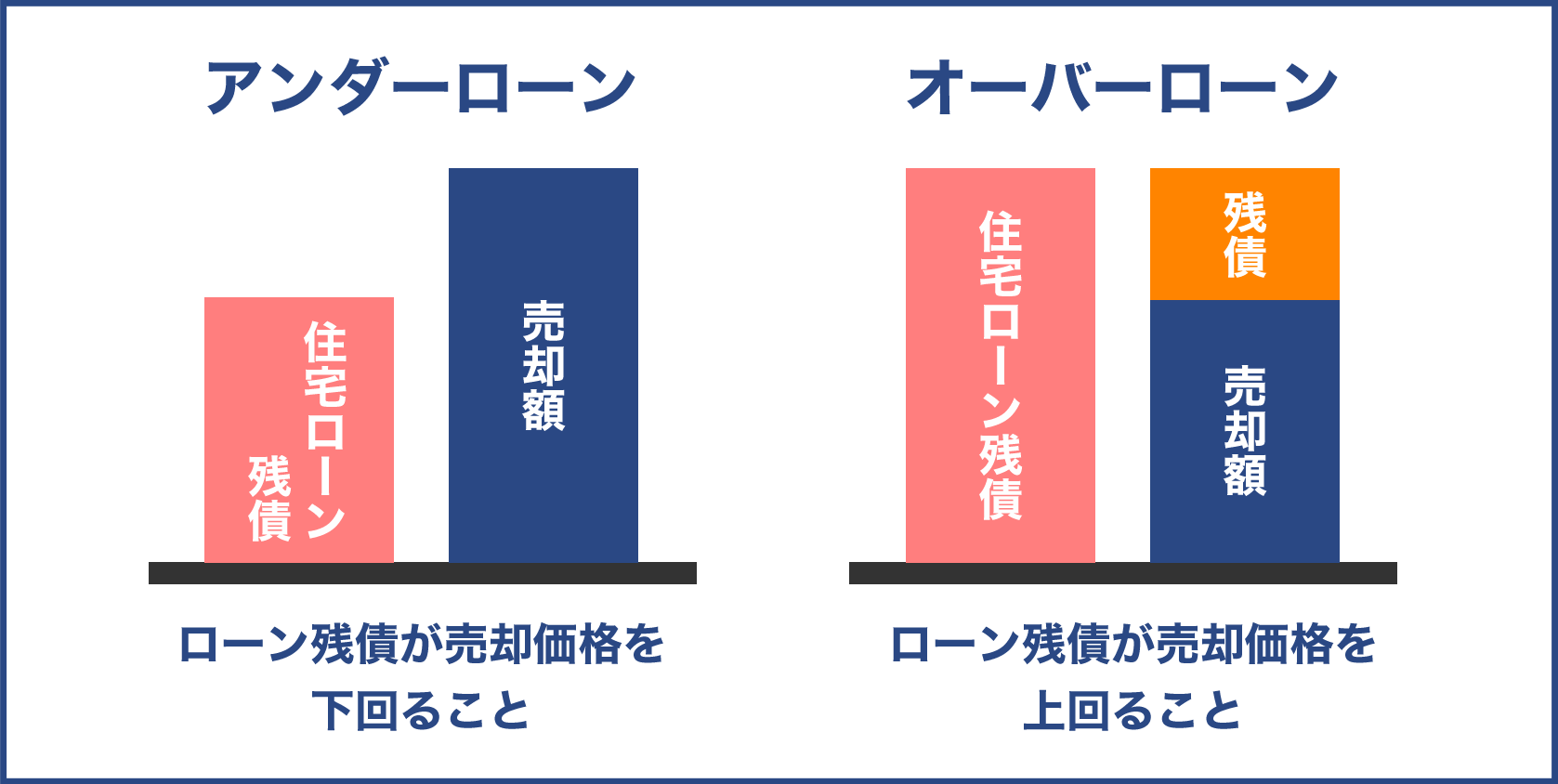

オーバーローンと任意売却

自宅を売却して財産分与する方法は、売却額が住宅ローン残高を上回る場合に有効です。

このような状態をアンダーローンと言いますが、売却額が住宅ローンを下回る逆の状態はオーバーローンと呼ばれます。

オーバーローンになってしまうと、売却益を差しい引いてもローンの返済が残るため、足りない部分を自己資金で完済する必要があります。

ローンを完済できない限りは、基本的に売却の許可が下りません。

そのため、オーバーローンとなる場合は売却を諦め、離婚後も住み続けることを選ぶケースが一般的です。

しかし、それでも家を売却したいという方のために、任意売却と呼ばれる制度が存在します。

承認のハードルは高いですが、通常は売却不可能なオーバーローンの不動産を売却できるのが特徴です。

債権者と債務者、連帯保証人すべての承認が必要となるため、任意売却を行う際は、離婚前にきちんと協議しておきましょう。

相手に住まわせ、ローンの支払いを続ける場合

次に、自宅を売却せず、ローンの支払いを続ける場合について見てみましょう。

自宅の所有名義が夫にある場合、離婚後の妻がその家に住み、夫はローンを支払い続けるという形です。

夫は不動産を所有し続け、妻はローン代を支払ってもらうことで財産分与を行います。

この方法の注意点は、不動産の所有者がローンの支払いを止めた際、住んでいる家が競売にかけられ追い出される恐れがあることです。

また、ローン支払いの連帯保証人または連帯債務者となっている場合は、主債務者の代わりにローンの支払いを求められるリスクもあります。

住宅ローンが残る自宅に離婚後も住み続けるのであれば、万が一のための公正証書を作成するなど、リスク回避の策を取っておくと安心です。

不動産として財産分与する場合

三つ目として、自宅そのものを不動産として財産分与する場合について考えます。

たとえば夫が家の名義人である場合、名義人を妻に変更することで不動産の財産分与を行うという形です。

このやり方は、妻にもローンを支払えるだけの収入があることが前提となります。

銀行の審査でローンの返済が可能と判断された場合のみ、名義人の変更が可能です。

この際、不動産の評価額が住宅ローンの残高を上回っていれば、その差額の半額を元名義人に支払うケースもあります。

贈与税と譲渡所得税

自宅を売却せずに不動産として譲渡する場合、税金の発生にも気を付ける必要があります。

税金がかからないようにするためには、離婚後に家を財産分与しなければいけません。

離婚前に家を無償で譲渡した場合、譲り受けた側に贈与税が課されてしまうためです。

ただし、婚姻期間が20年以上の夫婦の場合は、配偶者控除と呼ばれる特別な控除が受けられます。

110万円の基礎控除に加え、最高2000万円の控除を受けることができるので、離婚前の譲渡でも大幅に節税できます。

また、離婚後に自宅を財産分与する場合も、自宅の評価額が購入時よりも増加していると課税されるため注意しましょう。

譲渡時の評価額から購入時の価格を差し引いたものが売却益と見なされ、譲渡した側に譲渡所得税が課されます。

譲与所得税は住民税と所得税から成っており、建物の所有期間が5年を超えるか否かで税率が変わります。

譲渡所得税の税率については、以下の表をご参照ください。

| 税率区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得(建物の所有期間が5年超) | 15% | 5% |

| 短期譲渡所得(建物の所有期間が5年以下) | 30% | 9% |

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

不動産の財産分与には、いくつかの種類があるんですね

自宅を売却して財産分与するか、売却せずに住み続けるかが重要な分岐点となります

状況に応じて適切な財産分与を行いたいですね

住宅ローンが残っており別居している場合の婚姻費用は、状況によって考え方が異なります。

別居した夫婦のどちらが家に住んでいるのか、どちらも住んでいないのか、ローンの名義人は誰かという点に着目して考えましょう。

これらの点は、別居中の家を売却する際にも着目すべき重要なポイントです。

また、自宅を売却するかどうかは、離婚時の財産分与に大きな影響を与えます。

深く考えずに売却すれば後のトラブルに繋がるため、離婚の可能性がある際は、財産分与の内容について理解しておくことが大切です。

別居中の自宅を売却する際は財産分与を考慮に入れ、夫婦できちんと協議の機会を設けるよう心がけましょう。

婚姻費用や財産分与のポイントを押さえ、夫婦で話し合うことが、トラブルのないスムーズな離婚協議に繋がります。