退職時に住宅ローンがどの程度残っているかによって、老後の暮らしは大きく変わってきます。

住宅ローン残高が多い場合、貧しい暮らしどころか老後破綻を招く直接的な原因になりかねません。

老後は現役時代と同水準の収入を得ることは難しいです。

特に年金しかあてがない場合には、これまでの収入よりも大幅にラインが下がることになります。

そこに住宅ローンの負担がのしかかれば、老後破綻一直線です。

そんな時に頼りになるのは退職金ですが、退職金でローン完済する場合にも注意点があります。

老後破綻しないためにはどのように返済していけばよいのか考えていきましょう。

目次

老後の住宅ローン返済はどうなる?ベストな返済方法を考える

老後の住宅ローン返済は、生活の質を左右する要素になります。

住宅ローンの支払いが大きな負担となるケースは珍しくなく、完済できないという自体に陥る人もいます。

老後破綻という最悪な状況を回避するために、どのように返済計画を立てるのがベストなのか考えていきましょう。

物件購入の年齢が後ろ倒しになっている

老後の住宅ローンを考えるうえで、知っておきたい背景があります。

現在日本では晩婚化が進行しています。

平均初婚年齢は、1975年の時点では男性が27歳、女性は24.7歳でした。

それが2015年の段階では、男性が31.1歳、女性は29.4歳まで後ろ倒しになっています。

このように晩婚化が進んだ原因はさまざまあります。

女性の社会進出による自立が、直接的な要因の一つでしょう。

社会で活躍できるようになり自分自身で収入を得られるため、結婚の必要性が薄れてしまうのは当然の現象ではないでしょうか。

また価値観の変化も理由の一つです。

これまでのように結婚が当たり前という意識を持つ人は、一昔前ほど多くありません。

晩婚化によって、人生におけるライフイベントがどんどん後ろにずれていきます。

出産年齢も高くなりますし、住居の購入年齢も平均が上がっています。

住宅ローンを組む年齢が遅くなってしまうと、定年後まで住宅ローンの支払いが残ってしまう事態が発生するでしょう。

晩婚化が進んだ今、多くの人にとって老後の住宅ローン負担は無視できない問題となってきています。

物件の購入年齢が遅くなっているようですが、みんな何歳くらいで家を買っているのでしょうか?

新築戸建て住宅の場合、平成23年度の平均は42.6歳でした。それが平成27年度は44.6歳まで上がっています

平均年齢が上がってきているんですね

そうです。そのためこれまでどおり35年ローンを組むと、老後返済が大変になります

住宅ローン返済に年金をあてにできない状況

老後における住宅ローン返済の問題点として、年金をあてにできないという点があげられます。

仕事をリタイアした後は、当然ですが給与を貰えません。

そこで主な収入源は年金を頼ることになるでしょう。

しかしながら支給される年金額は、現役時代に稼いでいた金額よりも少なくなるのが一般的です。

また現在の年金システムは賦課方式です。

現役世代が納めている保険料が、高齢者の年金の財源となっています。

少子高齢化が大きな社会問題となっていますが、年金を払う世代の人数が減ればその分財源の確保が困難になります。

また平均寿命が延びているため、高齢者に費やす年金額が増えている状況です。

このような事態がこの先も続くことが予想されるため、将来貰える年金額が現在と同水準とは限りません。

支給される国民年金・厚生年金の目安は?

住宅ローンの返済に年金を充てることを考えている場合には、そもそも貰える年金がどの程度なのか金額を知っておく必要があります。

とはいえいくら貰えるかというのはケースバイケースです。

20歳から40年間きっちりと納めた場合と、途中で未払い期間が生じてしまった場合では貰える金額が変わります。

また国民年金なのか、厚生年金にも加入しているのかという点も、金額に差が生じる大きなポイントです。

そしてもう一つ、年金は受給開始年齢を遅らせるほど貰える金額が上乗せできるシステムになります。

よって受給開始年齢の違いも、貰える年金額の差に繋がります。

このようにあくまでも人によるという点を踏まえたうえで、ここではモデルケースを見ていきましょう。

国民年金の場合

まずは国民年金部分を試算してみましょう。

国民年金は国民全員に加入義務のある、年金システムにおける基礎部分になります。

自営業者など、厚生年金に加入していない人の場合は、必然的に将来貰えるのは国民年金のみです。

夫婦2人が自営業を営み、40年間保険料を納めた前提で試算した表が以下です。

| 加入月数 | 年額の年金額(2020年4月時点) 781700円×(加入月数÷480) | ひと月当たりの年金額 | |

|---|---|---|---|

| 本人 | 480 | 781700円 | 約65000円 |

| 妻 | 480 | 781700円 | 約65000円 |

| 合計 | 1563400円 | 約13万円 |

このように夫婦2人が国民年金しか納めていない場合ですと、65歳の年金受給開始後夫婦2人で貰える金額はひと月あたりおおよそ13万円となります。

厚生年金の場合

次に厚生年金も支払っている共働き夫婦のバージョンで試算してみましょう。

大学卒業後22歳で就業を開始し、60歳で定年を迎えたとします。

その間未払い期間なし、旦那の平均年収550万円で妻の平均年収が350万円だとすると以下の一覧表のようになります。

| ひと月当たりの年金額(国民年金部分) | ひと月当たりの年金額(厚生年金部分) | 合計 | |

|---|---|---|---|

| 本人 | 約65000円 | 約127000円 | |

| 妻 | 約65000円 | 約64000円 | |

| 合計 | 約13万円 | 約191000円 | 約321000円 |

このように共働きで未払いなしですと、ひと月当たりの受給額は夫婦2人でおおよそ32万1000円です。

ただし、女性は出産と子育てにより会社を離職するケースも多いです。

離脱することなく厚生年金を60歳まで支払い続けられるのは、かなり理想的な場合でしょう。

よって実際のところは、この金額よりも低くなってしまう人の方が多いかもしれません。

老後の生活費の平均値はどのくらい?

老後に支給される年金額のイメージが付いたところで、次は支出額を把握していきましょう。

総務省調査による平成29年の、高齢無職世帯における消費支出は平均月23万7682円です。

こちらの金額は生活費のため、住居費はまた別にかかることになります。

よって老後、国民年金部分しか受け取れない場合には、大幅な赤字を覚悟しておく必要があります。

先ほどの試算では、夫婦2人が国民年金ですと貰える金額のモデルケースとしてはひと月およそ13万円でした。

よって平均的な暮らしをするとなると、生活費だけでも約10万円の赤字が発生します。

さらに住宅ローンの返済も抱えているようですと、ほぼ無謀です。

夫婦2人で厚生年金の場合におけるモデルケースでは、年金受給額としてひと月あたり32万1000円が見込めます。

月々の出費が生活費のみであれば、おそらくそこまで負担は生じません。

しかしながら住宅ローンの支払いも残っているとなると、年金収入のみで暮らしていくのはギリギリです。

またゆとりある老後生活をおくるためには、月々の生活費を約36万円確保しなければならないという調査結果もあります。

老後に趣味や旅行などを楽しみたいようであれば、年金収入だけでは到底足りないと言えるでしょう。

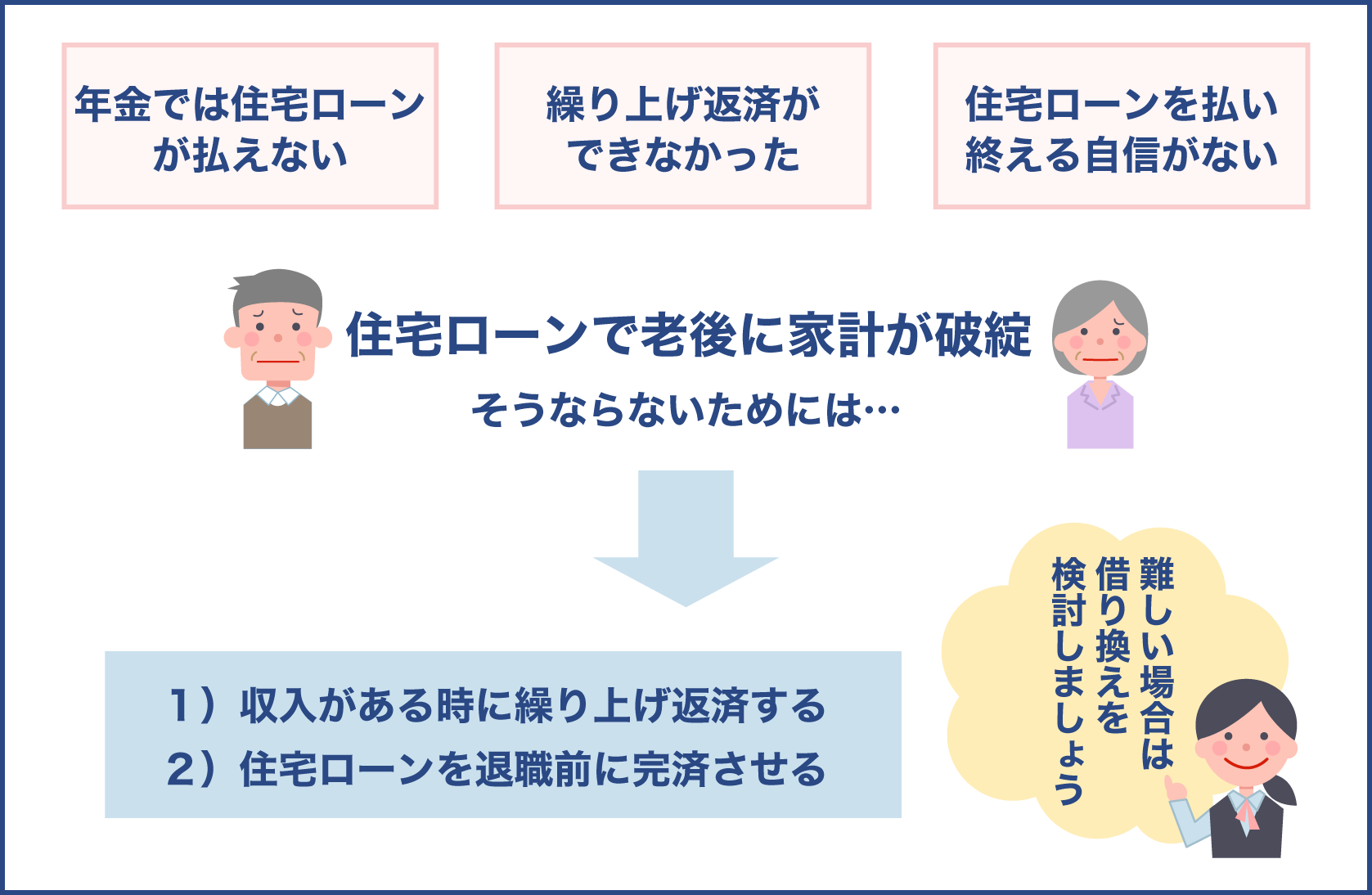

退職までに住宅ローンは完済させておくのがベスト

上述のように老後の収入源が年金のみとなると、生活が非常に苦しいです。

生活費のみであれば切り詰めれば何とかなるかもしれませんが、恐らく住宅ローンの支払いまでは補いきれません。

そのためベストな返済方法としては、退職までに完済しておくことです。

現役世代のうちに住宅ローンの支払いは終え、老後の出費は生活費のみにしておくことが望ましいでしょう。

よって老後破綻を防ぐためには、最低でも65歳までには払い切れる住宅ローンにする必要があります。

退職金で住宅ローンを返済する場合のパターンは2つ

老後資金の見込みとして、退職金を考えている人も多いでしょう。

平成30年における厚労省の調査によると、勤続20年以上の大卒が定年後に貰った退職金の平均は1983万円です。

まとまったお金を手に入れることになる訳ですから、ここから住宅ローンの返済をするのも方法の一つではあります。

退職金でローン返済をする場合、パターンとしては2つです。

一つはリタイア時点でのローン残高全てを一括で返済する方法です。

この場合には手元に残る退職金は少なくなりますが、老後における住居費の問題から解放されます。

ちなみにローンを一部繰り上げ返済ではなく完済する場合には、ネットからの手続きはできません。

必ず金融機関の窓口まで足を運び、諸手続きをおこなうことになります。

もう一つは退職金で支払う住宅ローンは一部に留め、残りのお金は手元に残しておく方法です。

この方法ですと完済するまでの間住宅ローンの支払いは続きますが、自由に使えるお金を確保することが可能です。

尚、一部繰り上げ返済をする際には、期間短縮型と返済額軽減型のどちらかを選ぶことになります。

期間短縮型ですと月々の支払額は今までの金額を継続することになりますが、その代わり当初の予定より返済期間が縮まります。

一方で返済額軽減型ですと、毎月の支払い額が少なくなりますが、返済期間は当初の予定通りのままです。

退職金をあてにしすぎるのはNG

退職金はまとまった金額を貰えるチャンスのため、退職金での完済を前提に住宅ローンを組んでしまいがちです。

しかし退職金をあてにしすぎるのは、リスクが大きいかもしれません。

と言いますのも、そもそも本当に退職金が支給されるのか不明瞭です。

就業規則で退職金の支払いに関する規定がない場合、仮に退職金を支払わなくても違法ではありません。

また予定していた退職金よりも、実際に受け取れる金額が少なくなる可能性もあります。

もう一つリスクとして、老後は想像していた以上に病気やケガをしやすくなるため、医療費がかさんでしまうのもよくある話です。

リスク回避のためには、手元に十分な資金を確保しておきたいものです。

出来るだけ退職金には手を付けないという意識を持っておくことが、老後破綻を防ぐためには大切です。

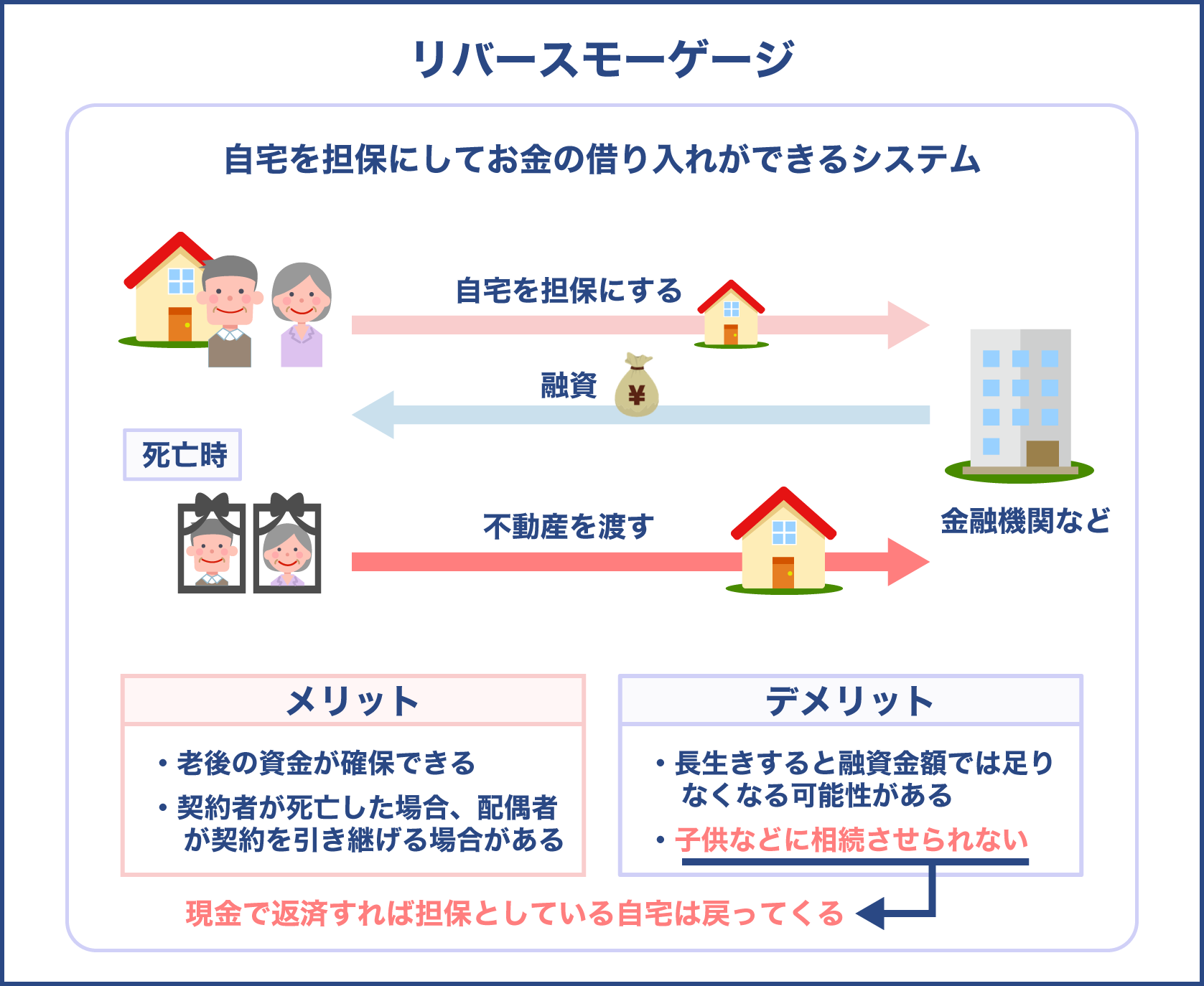

リバースモーゲージの活用方法とメリット・デメリットとは

リバースモーゲージとは、自宅を担保にしてお金の借り入れができるシステムになります。

ただし通常のローンのように、利用後の返済は不要です。

死亡時に不動産を渡す前提で、お金を借り入れる仕組みとなっています。

要は担保としている不動産で元金の返済をおこなうのですが、利息に関しては別途支払う必要があります。

老後は貯金がない場合、年金収入のみで暮らしていくことになるでしょう。

先ほどの試算でも分かるとおり、年金収入のみでは生活費を賄うのがやっとです。

またこの先は頼りの年金収入さえも、あまり期待できる状況ではありません。

リバースモーゲージの活用は、ゆとりある生活を送るための選択肢となり得ます。

そして老後もし住宅ローンの支払いが済んでいない場合にも、リバースモーゲージの活用は有効な手段となるでしょう。

リバースモーゲージを利用することで、月々の返済額がグッと抑えられます。

これまで支払っていた元金+利息から、利息のみの支払いに変わるからです。

住宅ローンの支払いが厳しい場合にも、リバースモーゲージの活用を考えてみるとよいでしょう。

ただしリバースモーゲージは自宅を担保にして借り入れをおこなう制度のため、もし死亡後に子供などへ相続したいのであれば基本的に利用できません。

自宅を残す必要がない人向けのシステムになっています。

リバースモーゲージのメリット・デメリット

リバースモーゲージにおける最大の魅力は、老後の資金確保ができることです。

使用用途が自由なため、老後に年金収入だけでは賄えない生活費の補助に使える他、住宅のリフォームなどにお金を充てることもできます。

また万一契約者が死亡してしまっても、残された配偶者が契約を引き継げるようになっていることが多いです。

よって夫婦2人でゆとりある生活をしたい時の、現実的な選択肢ではないでしょうか。

もし後々になって住宅を残したくなった場合には、現金で返済すれば担保としている自宅を取られることもありません。

リバースモーゲージはメリットが多いように感じますが、デメリットもあります。

それは長生きした場合です。

自宅を担保にしているため、借入できる金額には限度があります。

長生きすると、リバースモーゲージから借りたお金だけでは足りなくなる可能性が出てきます。

リバースモーゲージで借りた場合の金利は変動金利のため、金利上昇リスクもあります

月々における利息分の支払いが、大変になる可能性もあるんですね

リバースモーゲージのリスク回避のためには余裕ある資金計画を

不動産の価値は時によって変わります。

土地及び建物の価値が下落してしまうと、リバースモーゲージの限度額にも影響が出ます。

融資金の見直しがおこなわれ、借入額がオーバーしている場合には、差額返済を求められることもあります。

このようにリバースモーゲージにはリスクも潜んでいるため、限度額まで借り入れする前提で資金計画を立てるのは危険です。

リバースモーゲージを利用する場合には、限度額ギリギリまで借りるのではなく、余裕を持たせておくのが望ましいです。

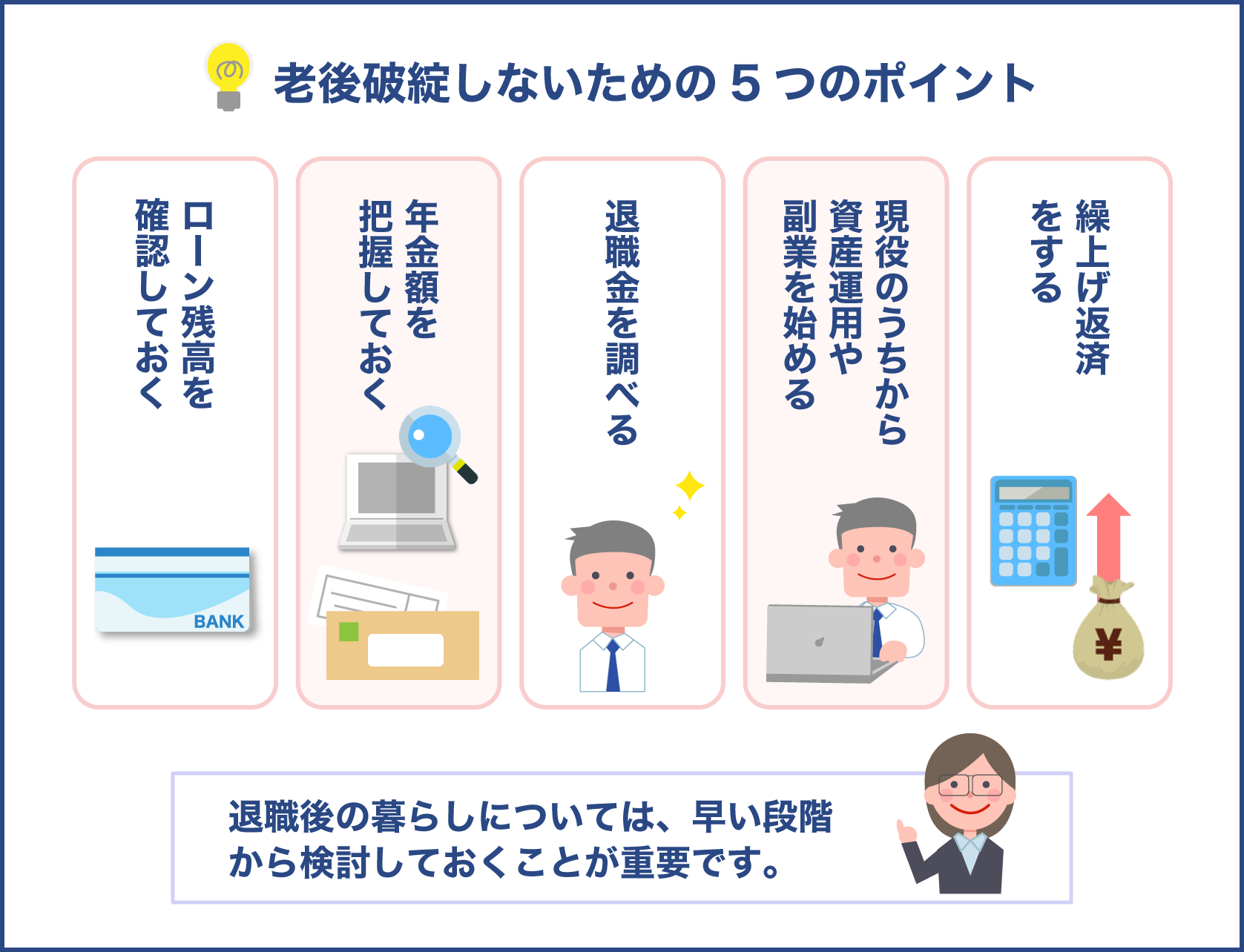

老後破綻しないためには?住宅ローン返済の5つのポイントを押さえよう

老後破綻を回避するためには、リタイアする前から勝負が始まっています。

退職後の暮らしに関して、後回しにすることなく早い段階から検討しておくことが大事です。

5つのポイントを解説していきます。

老後の暮らしに困らないようにするためには、この5つを意識する必要があります。

住宅ローン残高の確認をしておく

退職の時点で、住宅ローン残高がどの程度なのかきちんと把握しきれていない人は意外と多いです。

定年後は貯金がない場合、年金収入のみに頼ることになります。

現役時代と同じ感覚でお金を使ってしまうと、簡単に老後破綻の道をたどることになるでしょう。

特に住宅ローンの支払いは、月々における出費の中でも大きなウェイトを占めるはずです。

住宅ローンを現役の時と同じように支払い続けるのは難しいですから、早めに払い終えることが大切になります。

そのためには、どの時点でどの程度のローン残高があるのか知っておかなければなりません。

常日頃からローンの残高を確認し、リタイア時に一括返済できるよう貯蓄しておくのが理想でしょう。

住宅ローンの返済予定表や年末残高証明書で、こまめに確認する癖をつけておきましょう。

年金額を把握 転職を繰り返している方は注意

住宅ローンの残高を把握しきれていないのと同様に、貰える年金額もあやふやなままの人が多いです。

特に注意したいのが、転職を繰り返している場合です。

厚生年金保険適用事業所が切り替わるため手続き漏れが発生しやすく、きちんと納めたはずなのに払っていない扱いとなるケースもあります。

また会社員を退職して自営業になったり、その逆の経験がある場合にも注意しなければなりません。

被保険者区分が変更となり1号から2号へ、もしくは2号から1号へと変わります。

このような時もやはり漏れが発生する可能性があるため注意が必要です。

同様に会社員を退職して、夫の扶養に入り3号となった際なども気を付けましょう。

貰える年金額を把握するのと共に、漏れがないか確認しなければなりません。

そのために大事なのが、ねんきん定期便のチェックです。

ねんきん定期便は毎年誕生日月に送られてくるため、加入月数などに誤りがないかを毎年欠かさず見ておきましょう。

退職金を調べ、退職金の使い道を考える

退職金の把握も、老後破綻を防ぐためにやっておきたいことの一つです。

基本的に貰える退職金の金額は、人によって異なります。

就業年数が深く関わってきますが、零細企業ですとほぼ貰えないという可能性も考えておかなければなりません。

いずれにしろ退職金は、就業規則に則って支払われることになります。

そのためリタイアの時期が近づいてきたら、就業規則を確認しておくようにしましょう。

もし就業規則にて退職金の取り決めがない場合には、退職金が支払われない事も考えられます。

就業規則で取り決めがない以上、支払わなくても違法ではありません。

まとまった金額が手に入るかどうかというのは、老後の生活を左右する大きな要素です。

もし退職金が支払われないのであれば、早い段階から対策を考える必要があるでしょう。

退職金の使い道は?いかに残せるかが老後生活の豊かさを左右する

老後破綻を回避する一つのポイントになるのが、退職金の使い方です。

そもそもリタイアする前までに住宅ローンを完済しておき、退職金は余剰金という扱いにするのが理想的ではあります。

実際のところ、退職金の使い道として多いのは以下になります。

- 生活費

- 貯蓄

- 投資金

- 旅行や趣味などの娯楽費

このように退職金の使い方は人によってさまざまですが、余裕がある人とない人では内容の差が激しいです。

老後生活に余裕がなければ必然的に生活費にあてることになる一方、十分に資金がある場合には娯楽費など老後生活を豊かにする費用に回すことができます。

つまり退職する前の段階から、退職金を生活費や住居費に回さなくて済むような資金計画を練っておく必要があるのです。

現役世代のうちから資産運用や副業を始める

老後破綻を回避するためには、いかに現役世代のうちにお金を貯めておけるかというのが一つのポイントになります。

とはいえ月々の給与だけで満足のいく貯金を残すのは、普通の会社勤めですと難しいのが現実です。

特に子供がいる場合は、子育てにお金がかかります。

現役で働いている時に老後資金まで貯めておくのは、平均的な給与の場合あまり期待できません。

そこで別の方法で資産を増やすことが大事となります。

一つは資産運用です。

資産運用で上手にお金を増やしていくことができれば、通常の給与だけでは得られないプラスアルファのお金が手に入ります。

とはいえ資産運用の場合には、商品選びが大事です。

投資である以上リスクを伴いますので、なるべく低リスクで安定性の高いものを選ぶのが望ましいでしょう。

資産運用を開始する年齢や考え方次第で選ぶべき商品は変わります。

どこまでリスクを許容できるかも一つのポイントですから、自分の状況に合ったものを見つけましょう。

また資産運用以外にも、副業をおこなってお金を増やすという方法があります。

もちろん前提として会社が副業を許可している必要性があるものの、給与以外にお金を増やす現実的な選択肢です。

ネットを活用したものから宅配関連の副業までさまざまです。会社員が副業をおこなうのであれば、本業に支障をきたしにくい、隙間時間でおこなえるものを選ぶとよいでしょう

住宅ローンの繰り上げ返済をする

老後に住宅ローンの負担を残さないために、なるべく繰り上げ返済をしておくのが望ましいです。

手元資金に余裕がある時に繰り上げ返済をおこなえば、その分期間の短縮ができたり、月々の支払額を減らしたりすることができます。

退職後に収入が年金のみになってしまった時に、住宅ローンの支払いが終わっていれば大きな余裕が生まれます。

よって老後も支払う必要がある住宅ローンを組んでいる場合には、繰り上げ返済をして現役のうちに払い終えるのを一つの目標にしましょう。

とはいえ、繰り上げ返済のしすぎには要注意です。

繰り上げ返済をすると、その分手元に残るお金は減ります。

思わぬ病気をした時や子供の進学の際など、想定した以上にお金を必要とする場面に出くわすことがあります。

そのような時に対応できなくなり、他のローンを組んでしまうと元も子もないです。

住宅ローンはその他のローンと比較した際に、金利の低い有利なローンになります。

せっかく繰り上げ返済をして住宅ローンを払い終えても、他のローンが発生すると金利負担が増えるだけです。

繰り上げ返済は、手元資金に十分な余裕がある場合におこなうのが大前提です。

確保すべきお金はきっちりと残したうえで、繰り上げ返済のスケジュールを考えるようにしましょう。

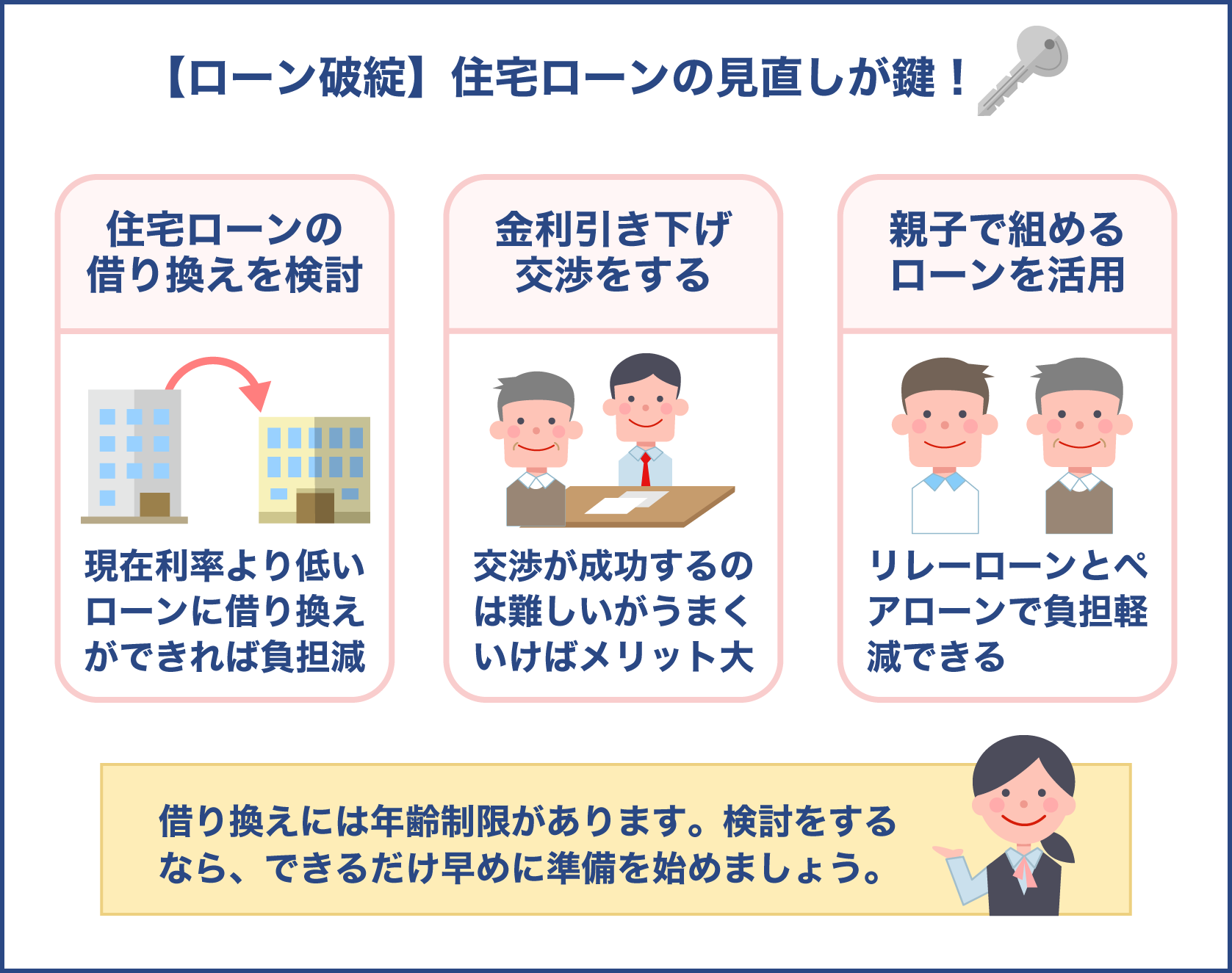

ローン破綻しない鍵となるのは住宅ローンの見直し

老後も住宅ローンを支払い続ける場合、少しでも負担を減らす必要があります。

そこでおこないたいのが住宅ローンの見直しです。

適切な住宅ローンを選択できれば、仮に老後に住宅ローンが残っていたとしても、何とかなる可能性が広がります。

しかし住宅ローン会社にもよりますが、借り換えできる年齢には制限が設けられています。

年を取れば取るほど借り換えも難しくなってくるため、住宅ローンの見直しは少しでも早い段階からおこないたいものです。

住宅ローンの借り換えを検討する

住宅ローンの負担を減らす方法として、借り換えがあげられます。

現在の利率よりも低い住宅ローンに借り換えができれば、その分月々の返済額が減ります。

浮いた分のお金を繰り上げ返済に回す余裕もできますし、上手に借り換えができれば節約効果が高いです。

とはいえ借り換えの際には、高額な手数料がかかります。

よって手数料を踏まえてでも借り換えする価値がある人もいれば、そうでないケースもあるでしょう。

一般的に借り換えた方がよい目安として、以下の条件があげられます。

- 1000万円以上のローン残高を抱えている

- 現在の金利よりも1%以上下がる

- 支払い年数が残り10年以上ある

この条件に当てはまらないようなら、借り換えの恩恵を受けれる可能性は低いです。

またこれまでに滞納歴がある人などは、借り換え不可の場合がほとんどです。

特に直近に滞納している場合には非常に厳しいため、借り換えできる望みは薄いでしょう。

金利引き下げの交渉をする

老後の住宅ローン負担が懸念されるようであれば、金利引き下げ交渉をおこなうのも一つの手です。

こちらは借り換えとは違い、現在借り入れ中の金融機関で金利を下げてもらう方法となります。

よって通常なら何十万円とかかる借り換えにおける手数料がかかりません。

事務手数料の数万円程度で済むことがほとんどですから、交渉が成功した際のメリットは借り換えよりも大きいでしょう。

とはいえ金利引き下げ交渉を成功させる事自体が難しいです。

銀行側からすると、ただ儲けが減るだけの状態となります。

そのため金利引き下げが出来ることを、あまり期待しすぎないようにしましょう。

また金利引き下げ交渉を成功させるには、事前の準備も必要です。

交渉材料としては、他行への借り換えを検討している姿勢をちらつかせることです。

銀行としても、他行に借り換えされてしまった場合、今後得られる金利を全て失うことになります。

それだけは避けたいですから、交渉に応じてくれる可能性があります。

ただし、あくまでも交渉術次第になってくるため、言い方などは十分に配慮するのが大事です。

態度が横柄にならないよう気を付けるなど、交渉相手に不快感を与えないよう心がけましょう。

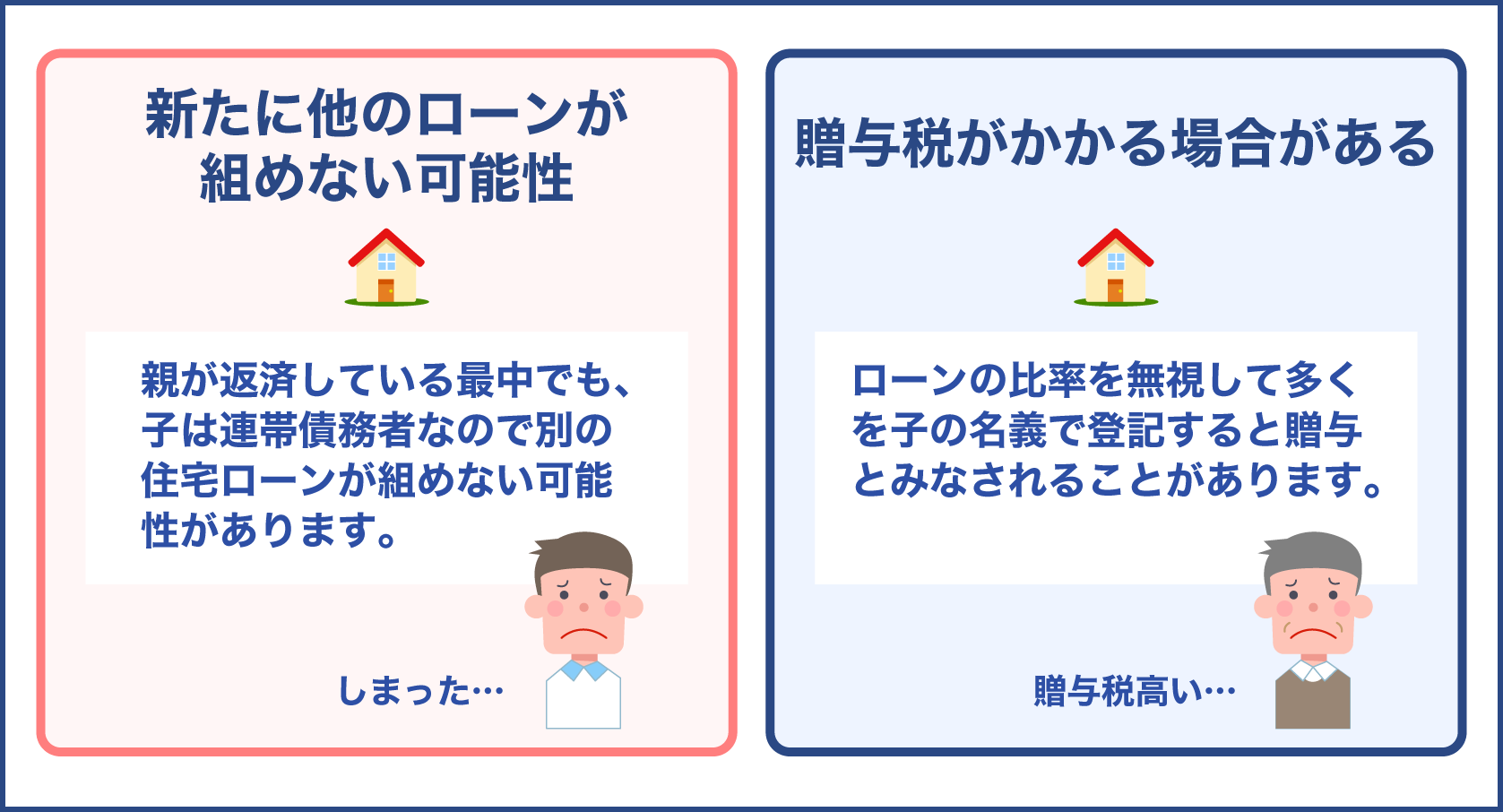

親子で組めるリレーローン・ペアローンを活用

自分だけで住宅ローンを完済させるのが難しい場合には、親子で組めるローンを利用するという手もあります。

2人での返済であれば、自分1人で返済をおこなうより負担軽減が可能でしょう。

このような親子で組めるローンの種類としては、リレーローンとペアローンです。

どちらも親子でローンを組むという点は同じですが、その後の返済方式などは少々異なるため、違いを把握する必要があります。

それぞれのローンの特徴を見ていきましょう。

2代にわたって返済するリレーローン

リレーローンの場合には、最初のうちは親が住宅ローンの支払いをおこないます。

その後親が死亡した後は、残りの残高を子が引き継いで支払いを続けるシステムです。

リレーローンという名の通り、親から子へバトンを渡していくローンになります。

ローンを組むにあたっては子供の年齢が重視されるため、たとえ親が70歳オーバーであってもローンを組むことが可能です。

ただし親子リレーローンの種類によっては、同居が必須条件であったり、将来同居を視野に入れている人限定のことがあります。

よってそもそも条件に該当するか確認しておかなければなりません。

2人が債権者となるペアローン

親子で組むローンには、リレーローン以外にペアローンと呼ばれるものもあります。

こちらは1つの住宅に対して、2人が互いに住宅ローンを組むイメージです。

要は2本の契約が結ばれると考えると、分かりやすいかもしれません。

よってリレーローンとは違い、ローンの支払いは2人同時にスタートします。

ペアローンのメリットは、それぞれ個々に契約をすることになるため、住宅ローン控除も各々適用できる点です。

また別々の契約を結ぶ訳ですから、返済方法などを合わせる必要がありません。

例えば親の方は変動金利にして返済期間は20年をチョイス、一方子供は35年の固定をチョイスなど自由に選択することができます。

ペアローンの注意点は何ですか?

契約を2本結ぶことになるため、手数料などの諸費用がかさんでしまうことです

他にも何かありますか?

契約者にもしものことがあり住宅ローンの支払いが免除になる場合も、亡くなった方の契約にしか適用されない点です。もう1人の契約者のローン残高は支払わなければいけません

老後破綻回避のポイントは住宅ローンをリタイア前に完了する事

老後破綻を回避するためには、住宅ローンの支払いをリタイア前までに終わらせておくことが大事です。

退職金でまとめて繰り上げ返済する場合にも、出来る限り手元にお金が残るようにしておきましょう。

もしそれが難しいようでしたら、現在の住宅ローン契約を見直す方法が有効です。

少しでも金利の低い住宅ローンに借り換えをし、月々の支払い額を減らしましょう。

また借り換え以外に、金利引き下げ交渉も視野に入れておくのがおすすめです。

交渉が成功すれば諸費用の負担なしで、借り換えと同様の恩恵を受けることができます。

自分1人でローン返済をするのが難しいようであれば、親子ローンを活用するのも方法の一つでしょう。

いずれにしろ、まずは老後の収支をきちんと把握しておくことが重要です。

住宅ローンの返済額以外にも、貰える年金や退職金の見込みを確認しておくことが、老後破綻を防ぐ第一歩となります。