家を購入する際は、ほとんどの人が住宅ローンを利用することが多いのではないでしょうか。

住宅ローンは金融機関からお金を借りることなので、どんな金融機関にも審査があります。

審査が不安な人は住宅ローンの審査は誰でも通るのか、また必ず通る住宅ローンがあるのか知りたいと思うこともあるでしょう。

ここでは住宅ローンの審査は誰でも通るものなのか、詳しく解説します。

また住宅ローンの審査に通らない時に考えられる理由と、落ちた時の手段や対策について説明していきましょう。

目次

誰でも通る住宅ローンはあるの?住宅ローン審査の基準は?

住宅ローンには各金融機関が定めた審査の基準があります。

それは必ず通るものなのか、見ていきましょう。

また一般的な金融機関で行われる審査基準について、住宅ローンを組む際に加入が必須な団体信用生命保険についても解説します。

住宅ローンの審査って誰でも通るものなのですか?落ちてしまう理由も知りたいです。

残念ながら住宅ローンは誰でも通るわけではないんですよ。必ず通る訳ではない理由を見てみましょう。

住宅ローンは誰でも通るわけではない!

住宅ローンは各金融機関で詳細な審査基準が決められています。

結論から言うと誰でも通る住宅ローンはありません。

例えば過去にクレジットカードや消費者金融などで借金をし、滞納したりすると信用情報がブラックリストにのります。

過去にそのような履歴があった場合、住宅ローンを絶対に返せる見込みがないと判断されてしまいます。

そのような人に住宅ローンを組むと、金融機関が罰則を受ける仕組みになっています。

この人はいくらまでなら返せる、ということを見抜くために行うのが審査です。

正規の金融機関であれば、ローンに関して全て審査を行っています。

必ず通る住宅ローンとなると、闇金や個人融資を行う金貸しになってしまい、非常に危険なので避けておきましょう。

誰でも通る住宅ローンがあるのかないのか。それについて少し検討したいと思います。

一言で申し上げますと誰でも通る住宅ローン。そんなものはないでしょうね。ありませんの一言に尽きるかと思います。なぜかと言うと過去にクレジットカードや消費者金融などで借金をして滞納したりすると信用情報っていう所にブラックリストの一覧にあなたの名前が載っかることになります。

過去にこのような履歴があると住宅ローンは絶対に返せる見込みがないと言ったことでやっぱり融資をしてくれる金融機関等もなくなるでしょう。ですが必ず通る住宅ローンはなくても住宅ローンを借りる前提となる審査内容は会社によって異なります。

なので通り易かったり通りにくい金融機関等があるというのは事実です。なのでA社がダメでもB社はOKだったC社がダメでもD社はOKだったってことは十分にあります

金融機関によって住宅ローン審査内容は異なる

必ず通る住宅ローンはありませんが、金融機関によって通りやすい・通りにくいがあるのは事実です。

例えば通りやすい住宅ローンとして知られているのが、住宅金融支援機構が行うフラット35です。

フラット35は審査基準が明確になっており、人的審査もありますが物的審査に重きを置いている住宅ローンです。

住宅金融支援機構は公的機関なので、民間企業のような利益目的の団体ではないため通りやすいと言えるでしょう。

営業マンやハウスメーカーの「審査は何とかする」を鵜呑みにしない

例えば家の購入で相談した銀行の営業マンに、「住宅ローンの審査に通るか厳しいですが、私が何とかします」というような言葉を言われたことがあるかもしれません。

しかし、営業マンが住宅ローンの審査を何とかすることは不可能で、銀行では営業部と審査部は関わりを持っていません。

以前に銀行のローン不正融資が発覚し、融資基準を満たしていないのに改ざんや偽装を行い、融資を承認させる事件もありました。

このような言葉巧みに住宅ローンを利用させる金融機関は避けた方が安全です。

またハウスメーカーも同じように、提携する金融機関にかけあってみる、という言葉を聞くことがあるでしょう。

しかし銀行の審査にかけあうことは無理な話で、家を購入してほしいからという理由だけで放つ無責任な言葉には注意が必要です。

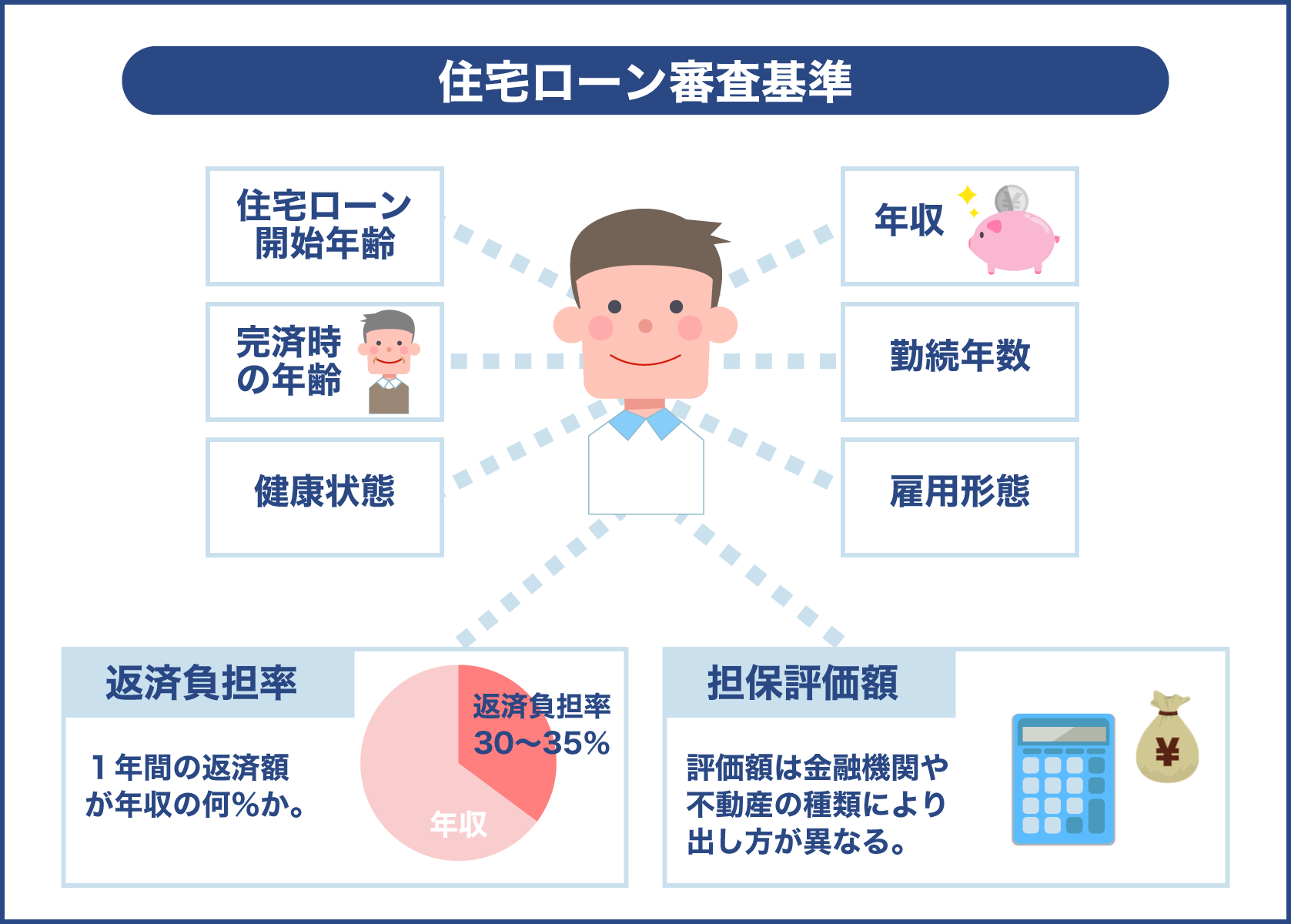

一般的な金融機関の住宅ローン審査の基準

住宅ローンの審査基準に関しては、各金融機関が詳細を明らかにしておらず、どのような部分が審査されているのかを知ることはできません。

しかしお金を借りるという部分で、返済能力があるのかを審査されているのは間違いないでしょう。

住宅ローンの返済能力に関する部分で、一般的な金融機関が基準にしていることは以下があります。

- 完済年齢や借入時の年齢

- 健康状態

- 担保評価

- 年収や勤続年数などの雇用の部分

- 返済負担率

- 個人信用情報

住宅ローンは長年かけて返済していくものなので、完済年齢や借入時の年齢を審査されます。

完済年齢の制限は各金融機関によっても異なりますが、80歳までとしている所が多いでしょう。

また住宅ローンの返済は、毎月働いて返すのが一般的ですので、借入者の健康状態も審査されます。

多くの金融機関は死亡や事故により働けなくなった場合の保険に加入することが必須ですが、保険に入るためには健康でないと入れません。

完済年齢や健康状態は、この団体信用生命保険の加入ができるか否かで審査が行われています。

他にも購入する家の価値や、現職の年収も審査されます。

年収を見るのは、融資額と年収を見て返せる金額かどうかのバランスを取るためです。

そのバランスは返済負担率という、年収のうちどのくらいの割合が返済額なのを計算したもので審査をしています。

また勤続年数や雇用形態、安定した職業なのかを見て返済の安全性を確認しています。

資金面のことでは他にも過去に借金歴があるのかを見て、個人の信用性を審査されています。

このように各金融機関では審査基準を設けているので、誰でも通る、必ず通る住宅ローンはないと言えます。

例えば誰もが通りやすい住宅ローンと知られているのが住宅金融支援機構が行うフラット35。

こちらはですね審査基準もすごく明確になっていて人的審査もありますが物的審査に重きを置いているので借りやすい。また住宅金融支援機構は公的機関なので民間企業の利益の目的をしていないといったことがあげられるのかなと思います。

それでは一般的な住宅ローンの審査基準ってどんなものがあるのってことなんですけども完済年齢ですね。だいたいの金融機関等が80歳まで80歳未満の年齢や借りた時の年齢やその方の健康状態、担保評価額。

あとは年収や勤続年数の雇用の部分や返済負担率。個人信用情報などが審査の基準となってきます。これよりも多かったり少なかったり少ないってことはないと思いますけどももっともっと細かく分かれていたりするのはの会社によって違うかなと思います

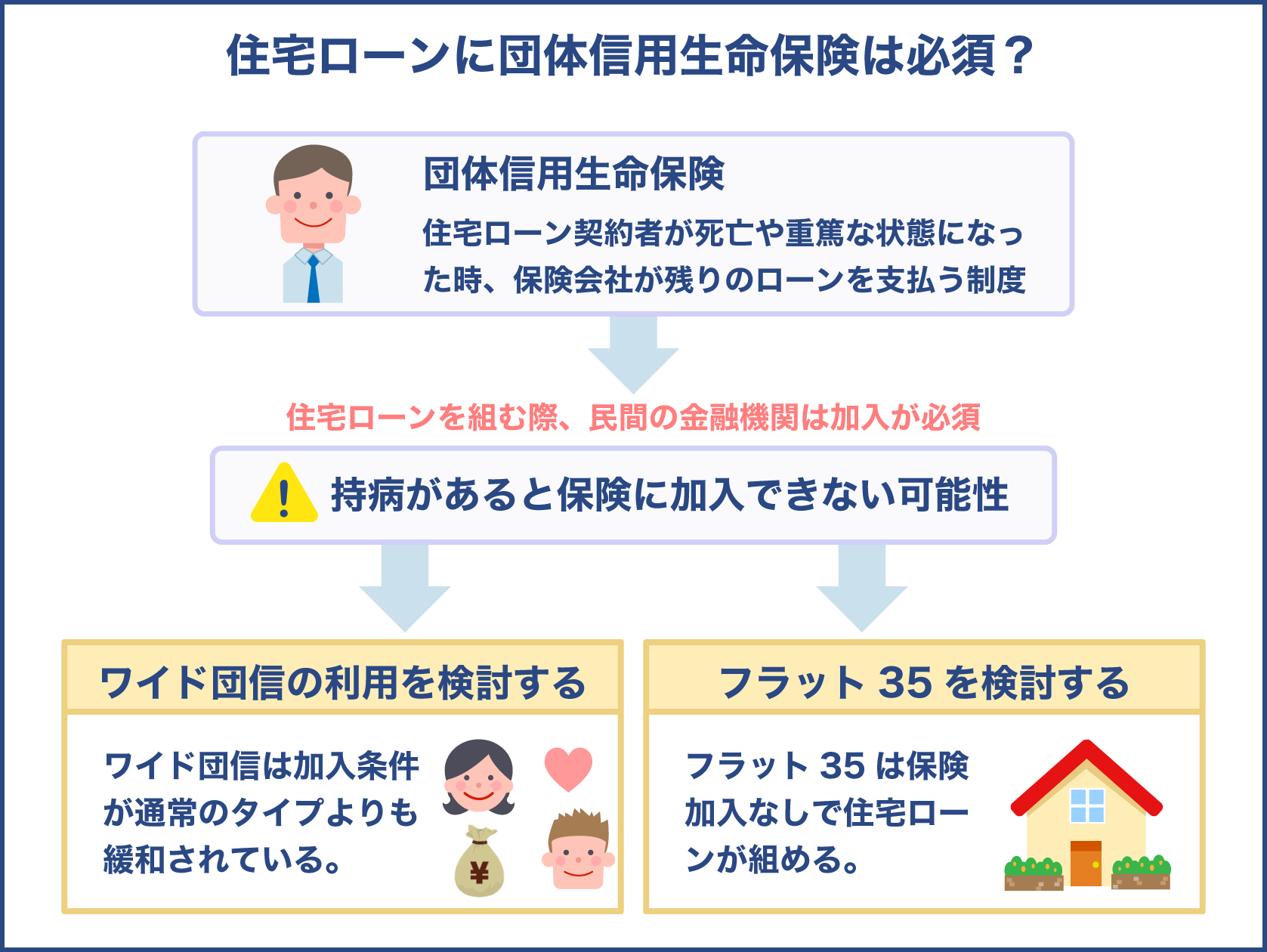

団体信用生命保険に加入できないと住宅ローンを組めない?

団体信用生命保険とは、住宅ローンの契約者が死亡や重篤な状態になった時に、保険会社が残りのローンを支払ってくれる制度のことです。

民間の金融機関は加入が必須となっており、銀行はこの保険金で債務を回収することができます。

団体信用生命保険は持病があると保険に加入できない可能性もあり、そうなると住宅ローンが組めなくなってしまいます。

団体信用生命保険には、通常のタイプのほかにもワイド団信やがん保障特約付きなど様々な種類があります。

ワイド団信は加入条件が通常のタイプよりも緩和されている団信です。

審査の細かい基準については明らかにしていませんが、過去に引き受け実績のある主な例として挙げられているのが以下の疾患です。

イオン銀行で挙げている引き受け実績のある疾患の例を一部抜粋しました。

| 主な疾患 | 過去の引き受け実績の例 |

|---|---|

| 代謝異常 | 糖尿病、脂質異常症、痛風など |

| 心臓・血管の病気 | 狭心症、心筋梗塞、高血圧症など |

| 脳の病気 | 脳卒中、てんかんなど |

| 精神・神経の病気 | うつ病、自律神経失調症、不安障害、パニック障害など |

上記の例があるため、持病がある人も一度審査を受けてみることも検討してみてください。

もしワイド団信も加入できない場合は、団体信用生命保険の加入が必須ではないフラット35を利用する手段があります。

フラット35では住宅ローンを組む条件に、団信に入らなくても良いとされているので、加入しなくてもローンが組めます。

しかし借入額が大きい家の購入では、万が一に備える必要はあります。

他の民間の生命保険の中にも、健康不安があっても入りやすい保険が多数用意されています。

そちらの保険に加入するなど、計画を立ててから住宅ローンを組むことをお勧めします。

住宅ローンに落ちる・審査が通らない主な理由

住宅ローンには事前審査と本審査がありますが、いずれかで落ちてしまうとその金融機関ではその時にローンを組むことができません。

住宅ローンに落ちてしまう理由を調べることはできませんが、傾向を紹介しますので対策に役立ててください。

Aの金融機関にローンを申し込んだら、仮審査で落ちてしまいました。原因はなんだったのでしょう。

住宅ローンに落ちてしまう理由について、考えられる原因を一緒に探していきましょう。

住宅ローンに落ちた理由を調べることは不可能

住宅ローンを組みたい金融機関を見つけて、そこに審査を申し込み落ちてしまったとします。

あなたは何故審査に通らなかったかを、金融機関に調べてもらったり、聞くことはできません。

金融機関は住宅ローンの審査内容や審査基準に対して公表しておらず、審査に落ちた理由も公表していません。

そのため問い合わせても教えてくれないでしょう。

落ちる理由は必ずありますが、自分で推測するしかありません。

各金融機関では、住宅ローンに申し込める人の条件については公表しています。

そこに当てはまるかを再度見直してみましょう。

もし過去の借金で落ちたと自分では思っていても、実は年収の低さなど他の理由で住宅ローンに落ちている可能性もあります。

次の金融機関の住宅ローンの審査で失敗しないためには、認識のずれをなくし、できるだけ考えられる傾向を知ることです。

後述する、住宅ローンに落ちる可能性のある理由について参考にしてください。

住宅ローンを組むのにあたって事前審査。いわゆる仮審査と言われているものと本審査と言われているものがあります。

事前審査っていうのはどれぐらい自分が住宅ローンを組めるかどうかっていう目安にもなりますので軽い気持ちで受けてみるといいと思います。

本審査と言われているものは売買契約時から契約した時から決済引渡し日までの間に行われる審査のことを言います。

住宅ローンに落ちた理由ですね。住宅ローンに万が一落ちた場合その理由を調べることはできるんですか?っていうことなんですけども基本的にはそれを公表してくれないですし何で落ちたんですかって会社に問い合わせても教えてくれませんので自分で推測するしかないんですね。

ですが調べる方法としては公表はしてないけれどもお伝えはしてくれないけども条件については金融機関等は公表してますでしょ。この条件に則ってるかどうかってことをひとつひとつ自分の項目に当てはめていくことが大切になってきます。

実は自分は過去に借金があったからそれで落ちたと思ってたら実は年収が足りなくて落とされていたとかそういったこともあるかもしれない。その逆のパターンもあるかもしれない。いろんなことが考えられる主に住宅ローン審査に落ちる理由として8個くらいのケースが挙げられるのかなと思います

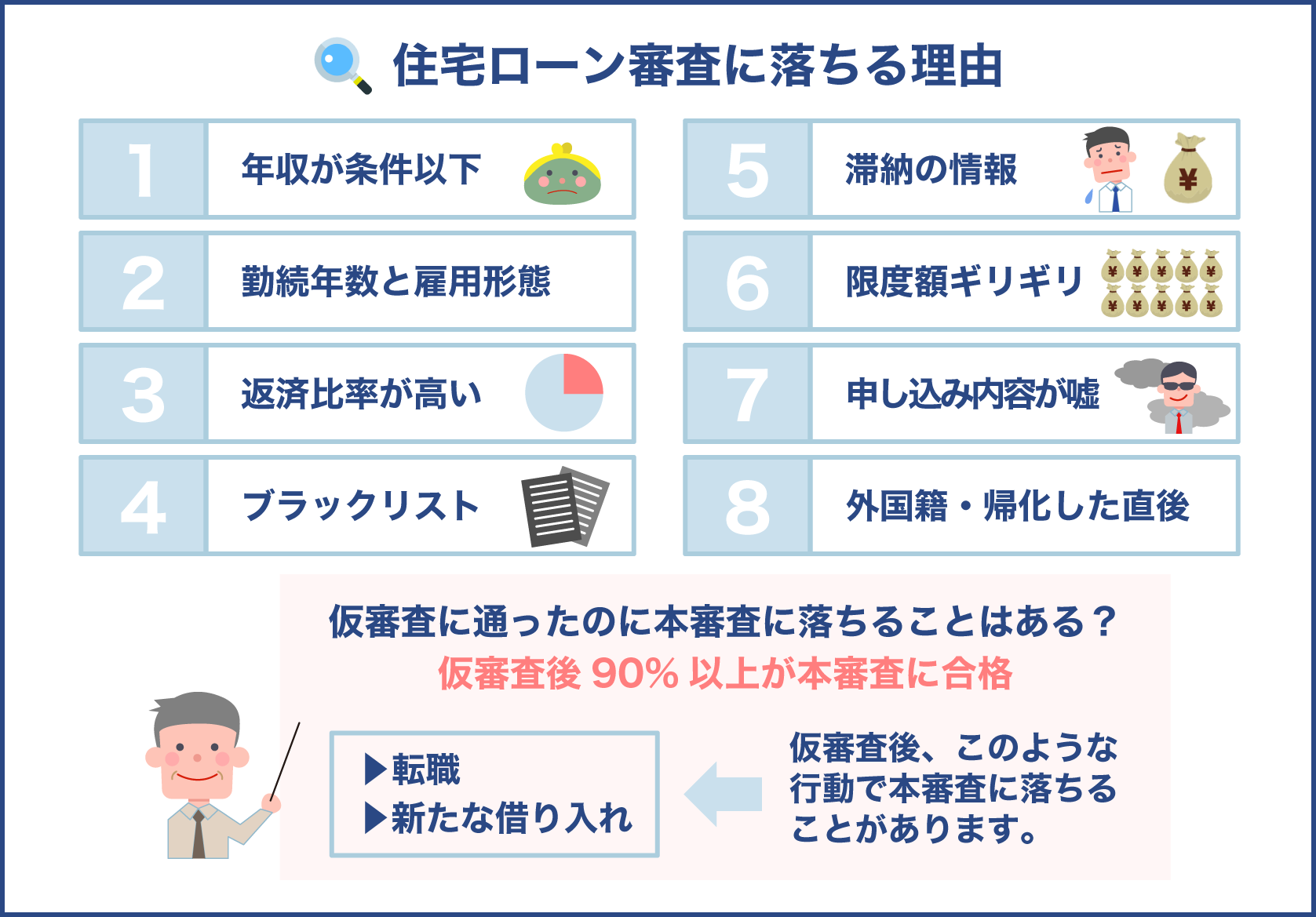

住宅ローン審査に落ちる理由① 金融機関の定めた年収の条件に満たない

金融機関では住宅ローンの申し込み条件を記載していますが、その中でも重要なのが年収についてです。

大手金融機関やネット銀行など、人気の住宅ローンの年収の条件をまとめました。

| 各金融機関の住宅ローン | 前年度の年収 |

|---|---|

| りそな銀行住宅ローン | 100万円以上 |

| イオン銀行住宅ローン | 100万円以上 |

| 楽天銀行住宅ローン(金利選択型) | 400万円以上 |

| ソニー銀行住宅ローン | 400万円以上 |

| 新生銀行住宅ローン | 300万円以上 |

年収以外にも、勤続年数について条件を掲げている金融機関が多く、短くても1年以上の勤続が必要な所が多いでしょう。

他にも契約社員又は正規社員と雇用形態に要件がある金融機関もあります。

住宅ローンを利用する時は、借りられる融資限度額や金利ばかりに目が行きますが、これら条件を満たしているかチェックしましょう。

住宅ローン審査に落ちる理由② 勤続年数が短期間・雇用形態がアルバイトや派遣社員

各金融機関の申し込める条件には、年収以外にも勤続年数や雇用形態があります。

多くが1年以上の勤続年数としており、短期間で職を転々としているような人は注意が必要です。

また雇用形態については自営業や会社経営者の人もいますので、安定した職業などと記載がある場合が多いです。

アルバイトや派遣社員は、正規社員と比較すると保険や福利厚生の充実度が低くなります。

そうなると将来の返済のリスクが大きくなるので、審査に通りにくくなる材料となってしまいます。

ただ最近ではフリーランスなど雇用形態の自由度も上がってきているため、正社員でなければ直ちに落とされるかというとそうでもありません。

住宅ローン審査に落ちる理由③ 返済比率が高い

金融機関の定める年収の条件でも説明しましたが、住宅ローンの審査に通らない原因の大きなものとして年収が低いことがあります。

また融資額と、毎月返済できる金額を考えた場合、返済比率が高いとバランスが悪く、審査に通らない可能性があります。

金融機関もリスクを持っているので、貸したお金に利息をつけて払ってもらわないと事業が立ち行かなくなります。

高収入の人であったとしても、融資額が大きく返済比率が高すぎると返済能力がないとみなされる可能性があります。

一方で年収は低くても借りる額が低ければ、審査に通る確率は高くなります。

収入に関しては20年、30年と長い間返済をしていくので途切れずに収入を得られるかも審査内容にあるでしょう。

それを見るのは勤続年数と勤務先の会社の規模になります。

勤続年数も長く、大手企業であれば倒産や給与カットの確率が低いと考えられ、審査に通りやすい材料になるでしょう。

住宅ローン審査に落ちる理由④ ブラックリストに載っている

過去にローン延滞や借金、また債務整理を行った場合、信用情報に傷がついています。

個人の信用情報は審査基準に入っている可能性は高く、過去の借金があれば借りたお金をきちんと返していけないとみなされます。

信用情報は信用情報機関のJICC、CICとJBAという3つの期間に登録され、金融機関はこちらを審査の参考にしています。

金融事故の情報は、それぞれの信用情報機関で登録期間を設けて開示され、登録期間を過ぎると履歴から削除されます。

| 信用機関 | 申込情報 | 返済状況に関する情報 | 契約内容に関する情報 | 取引事実に関する情報 |

|---|---|---|---|---|

| JICC | 6か月間以内 | 契約期間中及び契約終了日から5年を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 |

| CIC | 6か月間 | 契約期間中及び契約終了日から5年を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 |

| JBA | 6か月を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 | 契約期間中及び契約終了日から5年を超えない期間 | 当該決定日から10年を超えない期間 |

返済状況や契約内容、また債務整理や破産申し立てなどの取引情報において、ほとんどが5年ないし10年程度登録されます。

その期間を過ぎれば信用情報はクリアになるので、削除されてから申し込んだ方が住宅ローンに通りやすいでしょう。

住宅ローン審査に落ちる理由⑤ 個人信用情報に「異動」があると難しい

個人の信用情報機関では個人情報を見ることができます。

そこで開示した時に異動という言葉があれば、審査に通るのは難しいと思っておきましょう。

異動情報とは、クレジットやカードローンなど、借金の返済情報に遅延などのマイナスな情報があったことを示しています。

そしてその信用情報に傷がついた場合、金融機関同士でその情報を交換するネットワークに登録されます。

異動は支払いの延滞を61日以上、もしくは3か月以上している場合につくとされています。

住宅ローンはおろか、クレジットカードも作れない事態に陥る可能性があります。

住宅ローン審査に落ちる理由⑥ 借入額が限度額ギリギリ

住宅ローンを申し込む際に、他にどこかから借り入れを行っている場合、負担が大きくなるので審査に通らない可能性があります。

キャッシングやリボ払いが限度額ギリギリの状態だと、金融機関からすれば住宅ローンの返済まで手が回るのか不安視されます。

金融機関では年収と返済額の割合を示す返済比率を計算しますが、他社借り入れの返済もまとめて計算します。

他に大きな買い物をしてローンを支払っている場合は、他のローンを完済してから住宅ローンを組みましょう。

一社で大きな額を借りているよりも、複数の会社で少額ずつ借りている場合も評価は低くなると言われています。

総額でもそこまで大きな額にならなかったとしても、何社からも借りていると審査に通りにくくなるでしょう。

住宅ローン審査に落ちる理由⑦ 申し込みの内容が嘘

審査の申し込みには個人情報や様々な情報を記載しますが、内容に嘘があると審査に通らなくなる可能性があります。

例えば年収を1万円以下の単位で正確に記入しなければ、それは嘘になるのかというとなりません。

詳細の嘘よりも、現実とかけ離れた嘘を書いた場合、故意に偽証していると思われ審査に落とされてしまうでしょう。

年収で嘘をついてもバレないというような意見を耳にすることもあるでしょう。

しかしその場合は水増しをしても実際にはわずかな額であり、正確に書いていても通っていた可能性があります。

また自営業や個人事業主の人は、審査の時に事業計画書の提出をしなければならない場合もあります。

提出された事業計画書の根拠が薄いと、審査に通るのが難しくなるでしょう。

住宅ローン審査に落ちる理由⑧ 外国籍や日本に帰化した直後

住宅ローンを借りることができるのは、原則として日本国籍の人になります。

また外国籍でも借りることができますが、永住者や特別永住者でなければ借りることができません。

こちらは多くの金融機関で借りられる条件の部分に記載されているので、チェックしておきましょう。

1つ目

金融機関の定めた年収の条件を満たしていない。いわゆる年収条件に満たしていない。この年収条件なんですけどもりそな銀行やイオン銀行の住宅ローンでは前年度の年収が100万円以上。

あとは楽天銀行やソニー銀行は400万円以上。新生銀行などは300万円以上と前年度の年収基準があります。そういった年収を基準に満たしていなかった。

2つ目

勤続年数が短期間。雇用形態がアルバイトや派遣社員とかだとやはり難しくなったりもします。実際問題勤続年数が1年未満とかですね。転職してしまうって1年未満だよってなったりするとちょっと厳しいときもあったりもします。正社員であっても普通に借入れることが難しい場合も考えられる。

3つ目

返済比率が高い。収入に比べてすごい返済比率が高かったりするとこの人大丈夫かなってことで落とされてしまう可能性もある。

4つ目

ブラックリストに載っている。このブラックリストなんですけども過去にローンの延滞やら借金又は債務整理を行った場合信用情報っていうものに名前が載ります。これに傷ついている可能性がある。信用情報は必ず審査基準に入っています。

なので過去の借金があれば借りたお金をきちんと返しておかなければこちらに名前が載っかってたり傷ついてるって言い方するんですけども傷ついているので借りるのが難しくなるのかなと思います。

5つ目

個人信用情報に異動があると難しい。異動?ちょっと聞きなれない言葉ですよね。この異動ってどんなことなのってことなんですけどもこの異動ですね。クレジットカードやカードローンなど借金の返済情報に滞納したよと言ったマイナス的な情報があったことを示しています。

信用情報に傷ついた場合は金融機関同士での情報交換のやり取りをしていますのでいろんな会社がみんな知っているといったことになるんですね。この異動なんですけれどもお支払いの延滞を61日以上。もしくは3ヶ月以上してる場合につくとされております。こんな場合には住宅ローンどころではないです。クレジットカードも作れない可能性もあるので気をつけてください。

6つ目

落ちる理由ですけども借入額が限度額ギリギリ。住宅ローンを申し込む際に他にどこからか借入れを行っている場合負担が大きくなるので審査に通らない可能性がある。これはみなさんが容易に使ってるクレジットカードなんかも対象になりますので気をつけてください。

7つ目

申し込みの内容が嘘これは当たり前ですね。嘘ならやっぱり落ちてしまいますね。信用がないですよね。

8つ目

外国籍や帰国したばっかり。この場合にはちょっと難しくなるかなと思います

住宅ローンの仮審査に通ったのに本審査に落ちることはあるの?

住宅ローンは事前審査と本審査がありますが、仮審査に通ったら90%以上が本審査に合格します。

しかし稀に仮審査に通ったのに、本審査に通らなかったケースがありその割合は1%~3%程度と言われています。

割合は少ないのですが、何故本審査に落ちるのか考えられる理由については以下があります。

- 転職した

- 新たな借り入れをした

仮審査から本審査の間に転職をした場合、本審査に落ちる可能性があります。

バレないと思っても金融機関も厳しく審査を行っているので、在籍確認等でバレてしまう可能性が高いでしょう。

また仮審査後に車を購入したりと大きな買い物をして新たなローンを組むと、すぐに金融機関に知られてしまいます。

先ほども述べた信用情報センターに借入情報が記載されるので、大きな買い物をしないようにしましょう。

他にも住宅ローンの申し込みで課税証明書を提出しますが、納めている税金の金額から他の収入があることも判明します。

他の収入があるのに確定申告をしていないと脱税とみなされて、審査に通らなくなるので注意しましょう。

まずは金融機関の住宅ローンの条件を見て、あてはまるかを確認しないといけませんね。

それに過去の借金や融資額に対する返済額の割合も計算されるので、自分で事前におおよその返済比率を計算しておくことが大事ですよ。

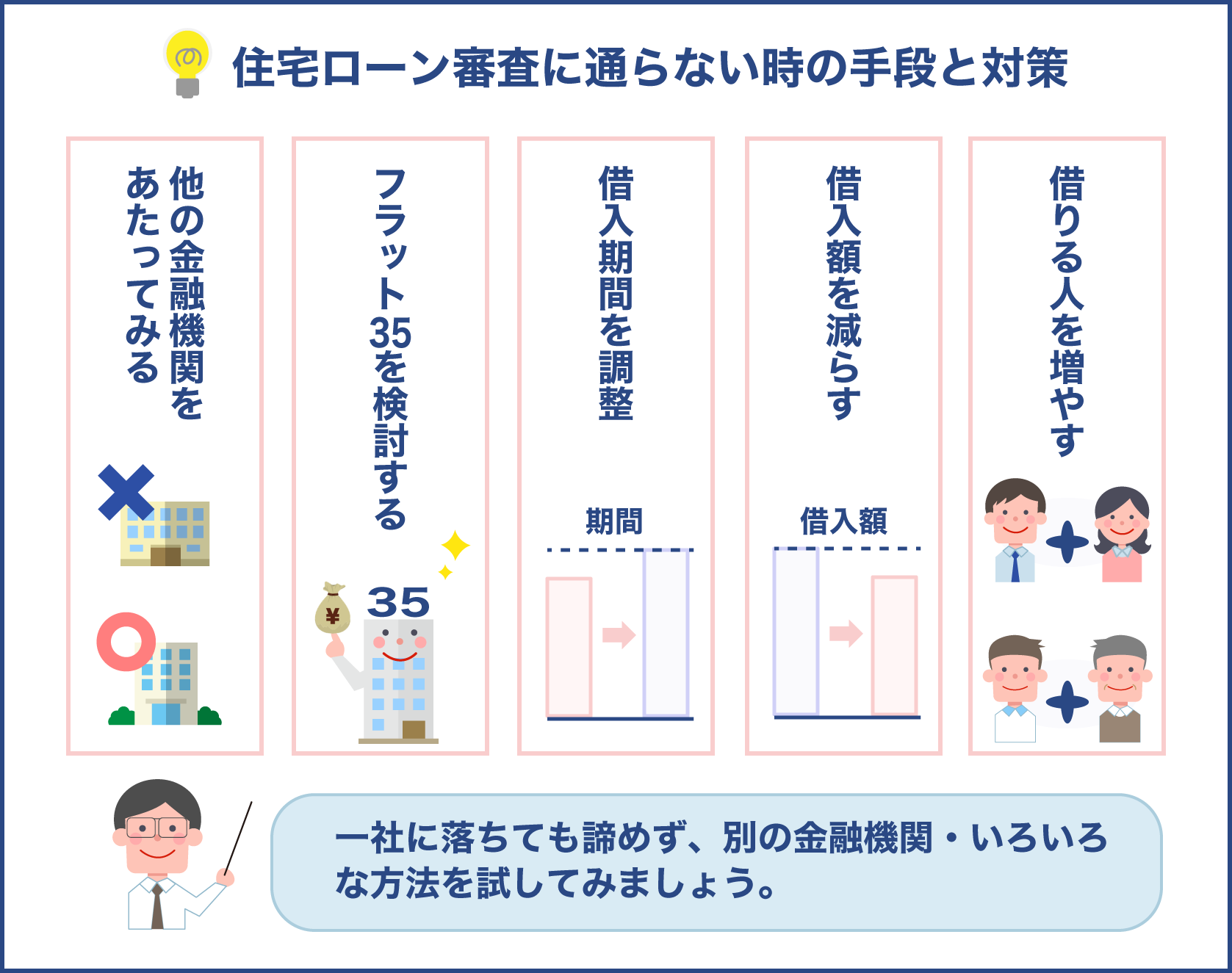

住宅ローン審査が通らない時の手段や対策

住宅ローンの審査に通らない時の手段や対策について見ていきましょう。

一社に落ちたからといって住宅ローンを諦める必要はありません。

様々な対策を講じて住宅ローンを組み、家の購入を実現させましょう。

他の金融機関で住宅ローン審査をしてみる

住宅ローンの審査基準は各金融機関によって、内容が異なります。

そのためA社に落ちてもB社には受かるという可能性は大いにあります。

カードローンの場合は何社も同時に申し込んだり、落ちてすぐに他社に申し込むのは申込ブラックなどと言われてしまうそうです。

しかし住宅ローンの場合は審査落ちの履歴を確認できる場合でも、履歴が評価に影響することはあまり聞かれません。

落ちた理由を窓口の担当者にそれとなく聞ける、または落ちた理由が自分で推測することができる場合もあるでしょう。

その場合理由について改善できるのであれば、改善してから同じ銀行に再審査を申し込むことも可能です。

違う金融機関に審査を申し込む場合は、同じような内容の住宅ローンではなく、異なるグレードの金融機関に申し込むと良いでしょう。

例えば都市銀行で審査が通らない時は、信用金庫にする、地方銀行で試してみるなどです。

今はネット専業や都市銀行でもネットで申し込むタイプの住宅ローンがあるので、試してみると良いでしょう。

また最初から審査に通るか不安な人は、同時にいくつか事前審査を受けましょう。

住宅ローンの審査は同時に複数の金融機関に申し込むことができます。

ひとつの金融機関で落ちて、再度また申込となると時間も手間もかかります。

少しでも条件が良く、自分の希望に合う金融機関を効率よく探すための賢い手段なので、覚えておきましょう。

住宅ローンがどうしても通らない時はフラット35を検討する

健康不安があって団体信用生命保険に入れない人は、フラット35を検討してみましょう。

フラット35は住宅金融支援機構という公的機関と民間の金融機関が共同で運営を行っています。

住宅金融支援機構は多くの人が住宅を所有できることを目的に作られているので、収入面や勤続年数の制限が民間よりも緩いのが特徴です。

どのようなメリットがあるかは以下を参考にしてください。

固定金利型なので返済プランが立てやすい

フラット35は全期間固定金利型という金利のプランです。

民間の金融機関では変動金利型が選べますが、フラット35では固定金利型のみというのが特徴です。

金利は経済状況などによって上昇リスクがありますが、固定金利型では完済まで一定の返済額なので返済計画が立てやすいのがメリットです。

品質において一定の条件以上の質がある場合金利が低くなる

フラット35を提供する住宅金融支援機構は、多くの人が住宅を所有することを目的に作られた機関です。

また上質な住宅に住むことについても目的の一つとして運営しています。

そのため長く住み続けられるような家に住んだ場合、金利を低くする制度を掲げています。

以下のような品質において、住宅金融支援機構が定める技術基準に適合する必要があります。

- 省エネルギー性

- バリアフリー性

- 耐震性

- 耐久性・可変性

省エネルギーとは夏は涼しく冬は暖かくなるような作りの家の事を指します。

エアコンや暖房器具をどんどん使わないと住めないような家ではなく、高い水準の断熱性を持っている家が適合します。

バリアフリーは段差のない家の作りで、高齢者が車いすに乗っていても家の中を移動できるような家のことです。

また耐震性は地震に対して倒壊や崩壊しない性能が確保された住宅のことです。

これらはもちろん、長期優良住宅として丈夫で長持ちな家は、将来的にメンテナンス費用も削減でき、エコにもつながります。

このように最新の設備を兼ね備えた家に対しては、金利を安くする制度を設けています。

金利が低くなるフラット35S については金利タイプがAとBに分かれており、当初5年または10年、金利が低くなります。

保証料や繰り上げ返済手数料が無料

住宅ローンを組む際は、万が一返済できなかった時のために返済をしてくれる保証会社の利用が必須となっています。

保証会社を利用するためには保証料を支払わなければなりません。

保証料は住宅ローンの融資額の1%~2%支払わなければならない所もあり、諸費用の中でも負担が大きいのが特徴です。

フラット35ではこの保証料が無料で利用でき、さらに保証人を立てる必要もありません。

自己資金があまりない人でも、住宅ローンを利用できるハードルが低いのがメリットです。

またお金に余裕があるときに繰り上げ返済を行うこともありますが、民間の金融機関の中には手数料が必要な所もあります。

フラット35では繰り上げ返済手数料はかからないので、余裕のあるときに利用できます。

直系の同居親族の収入合算が可能

一般的な住宅ローンは、ローンを借りる名義人の年収の、何倍まで借りられるという融資の仕方です。

フラット35では直系で同居している70歳未満の親族であれば、その人の収入の全額と合算ができます。

例えば夫婦で夫が年収400万円、妻が300万円あれば合算して700万円の収入として、住宅ローンの借入額を決めることができます。

住宅ローンを親子で契約する「親子リレー」が可能

例えば親子どちらかの収入だけでローンを組むのが難しい、親が子供の住宅購入を助けてあげたい、というケースもあります。

親子リレーとは一つの住宅ローンを親子で契約し、二世帯リレー形式で返済ができるプランの事です。

フラット35では子に限らず孫や孫の配偶者でも後継者に指定できるケースもあります。

また、金融機関によっては同居の要件がありますが、フラット35は同居についての要件がありません。

住宅ローンが通らない時は借入期間調整や資金計画の見直しも

住宅ローンを申し込んだ年齢が高めの人は、完済年齢や借入期間で引っかかった可能性があります。

その場合は借入年数を短縮することを検討してみましょう。

35年という所を30年など短くした場合は、毎月の返済額が高くなります。

そのため返済比率を計算して高くなりすぎていないかをチェックする必要があります。

逆に返済期間が短すぎたために、返済比率が高すぎていた場合は、親子リレーなどのプランを用いて借入期間を伸ばすことを検討しましょう。

毎月の返済額を都度計算して、バランスの良い借入期間の調整を行って、再度住宅ローンの審査を受けてみましょう。

住宅ローンの借入額を減らす

住宅の購入金額の100%をローンにしていたり、返済比率に収まらない場合、融資額が大きすぎるのが原因の可能性があります。

その場合は資金計画を見直し、借入額を減らすことを考えましょう。

頭金を増やすことが一般的ですが、手元に自己資金がない人もいます。

もし親からの援助が受けられるのであれば、一度相談してみることも良いでしょう。

親から援助を受けられる状況の場合は、贈与税に気を付けなければなりません。

贈与税は1年間に110万円以上の贈与を受ければ税金がかかります。

しかし住宅取得等資金のために贈与を受けた場合は、消費税が8%の物件は1200万円、10%の物件なら最大3000万円まで税金がかからない特例があります。

限度額は状況によって変わるので、今現在の限度額を必ず確認しておきましょう。

親の援助を受けられない場合は生活面での節約や、車などを一時的に売却し、まとまった資金を確保して頭金に利用する対策もあります。

出典:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

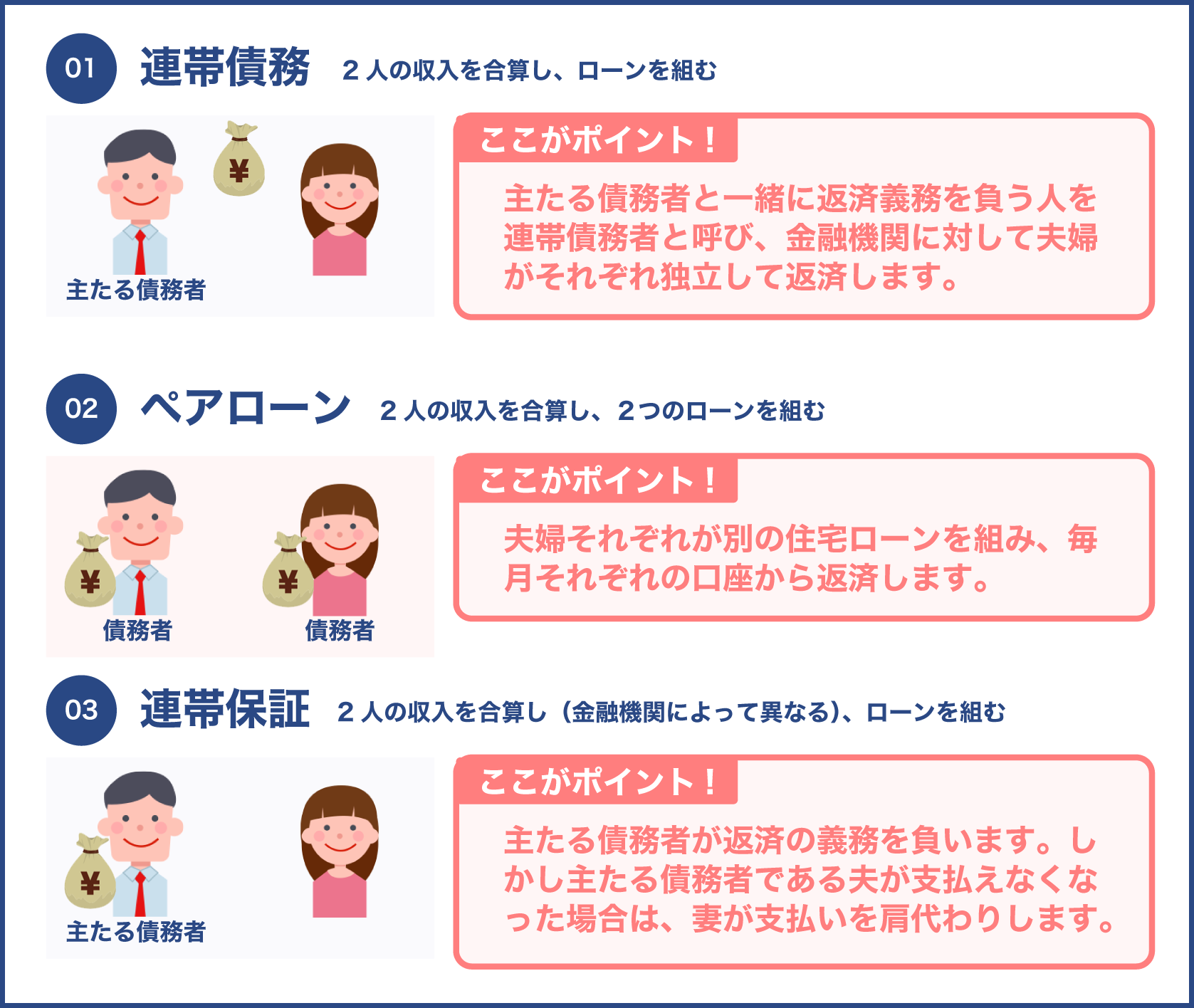

自分以外で住宅ローンを組む人を増やす

自分だけでは収入が低く、住宅ローンが組めない場合は借りる人を増やすこともできます。

借りる人を増やす主な方法は以下の3つがあります。

- ペアローン

- 連帯保証

- 連帯債務

ペアローンは夫婦それぞれの名前で個別に住宅ローンを組むことを言います。

連帯保証は夫婦の1人だけが住宅ローンを組んで、もう一人が連帯保証人になる組み方のことです。

また連帯債務は夫婦が連名になってひとつの住宅ローンを組むことを言います。

ローンの組み方においての違いですが、住宅ローンの審査に通りやすくなるので手段の一つとして覚えておきましょう。

誰でも通る住宅ローンというのはないですが、通らない時の手段や対策があるので一社に落ちても諦めなくて良いのですね。

そうですね、一人が無理なら夫婦や親子でも住宅ローンを組むための手段はあります。無理なく借りられるのであれば様々な手段を考えて住宅ローンを検討しましょう。

住宅ローンには各金融機関で審査を行うので、誰でも通る住宅ローンや、必ず通る住宅ローンはないことが分かりました。

各金融機関でその審査の基準を知ることはできないので、落ちた理由を考えるためには、多角的な視点で推測しなければなりません。

まずは金融機関の申し込める条件について再度見直し、他にも信用情報に傷がついていないかを調べておきましょう。

次に仮審査が通ったのに本審査に落ちることはあるのってことですけれども稀にあります。

仮審査に通ったら90%以上では本審査は通ると思います。けれどもなぜ落ちたのかということですけども先ほど申し上げた通り転職したとか新たな借入れをしたってことですね。

仮審査をしてから本審査までの間に新たな借入れ。これクレジットカードも入りますので気をつけてください。住宅ローン審査が通らない場合の対策としてどうすればいい。冒頭で申し上げた通り他の金融機関で住宅ローンをやってみる。

A社がダメだったらB社。B社がダメだったらC社。審査基準もまちまちです。通らない金融機関もあれば通る金融機関もあるのでそう言って会社を変えてやってみるっていうのも1つの手段。またフラット35を検討するっていうこと。

あとは借入れ期間の調整ですね。20年で返そうと思ったけどこれを30年伸ばしてみるとか。あとは資金計画。住宅ローンで借りる金額ですね。もう少し少額にしようかなっていうことです。

自分以外で住宅ローンを組む人を増やすってことでよく言われているのがペアローンですね。夫婦の連携で返すような住宅ローンなんかもご検討されてもいいかと思います。住宅ローンですので借りる際には無理のない返済計画で皆さん借りてみてください

住宅ローンに落ちても、また違う金融機関に申し込むことができるので、一度落ちても諦めないで再度審査を行いましょう。

審査に通らない時の手段や対策は他にもあり、借入期間を減らしたり借入額を減らす対策があります。

また協力できる人がいれば、借入する人数を増やすという対策もあります。

様々な手段を用いて審査の通過を目指していきましょう。