住宅ローンなどの融資額を決める際、金融機関は不動産の担保評価額をチェックします。

担保評価額とは融資額と同じくらいの価値が対象の不動産にあるのかを、いくつかの客観的な評価方法に当てはめて算出する評価額のことです。

もっと詳しく説明していきましょう。

例えば住宅ローンを組む際、金融機関は不動産を担保にして抵当権をかけます。

まだ住宅ローンの返済額が残っている状態にもかかわらず、途中で債務者がローンを返済できなくなったとしましょう。

その場合は金融機関が不動産を競売にかけてお金を回収できます。

この不動産を競売にかけたときに回収できると予想されるお金が担保評価額です。

担保評価額は各金融機関が不動産の種類に合った方法で計算します。

各金融機関で算出した担保評価額は融資額を決める際の基準となり、担保評価額が低ければ融資額も低くなり担保評価額が高ければ融資額も高くなります。

プロでなければ担保評価額を算出するのは難しいと思う人もいるでしょう。

しかしおおよその担保評価額ならば自分でも算出できます。

そのため融資可能額が気になる場合は、あらかじめ自分で担保評価額を計算してみましょう。

ただし融資額を決める際は担保評価額だけを基にするのではありません。

個人情報もチェックします。

そのため個人情報によっては担保評価額が高くても担保評価額よりも少ない金額しか借りられなかったり、逆に多く借りられたりすることもあるということを理解しておきましょう。

目次

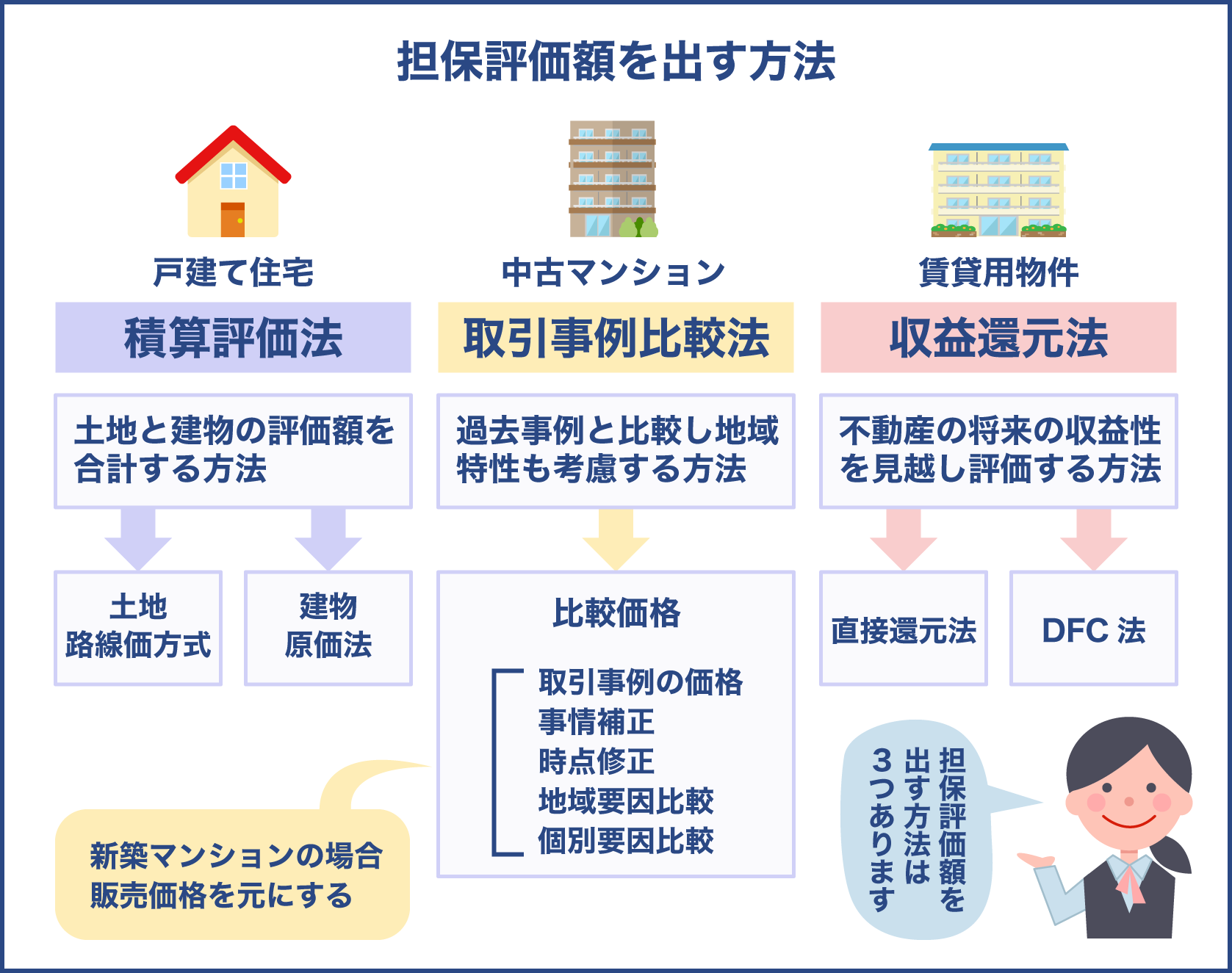

担保評価額を出す方法

担保評価額を出す方法は3種類あります。

以下でそれぞれの方法の概要を見ていきましょう。

- 積算評価法…土地の評価額と建物の評価額を出し、それぞれの評価額をプラスして不動産全体の担保評価額を出す

- 取引事例比較法…過去の取引事例と対象となる不動産を比較し、地域の特性なども考慮して担保評価額を出す

- 収益還元法…不動産の将来の収益性を見越して担保評価額を出す

3種類の方法は資産の種類に合わせて使い分けます。

以下でどのような資産にどのような評価方法が利用されるのか見ていきましょう。

| 評価額を出す方法 | 不動産の種類 |

|---|---|

| 積算評価法 | 戸建て住宅 |

| 取引事例比較法 | マンション |

| 収益還元法 | 賃貸用物件 |

戸建て住宅の場合は積算評価法によって担保評価額が決定されます。

中古マンションの場合は取引事例比較法が用いられるのが一般的です。

そのため例えば居住用の物件を購入するために住宅ローンを組む場合は、積算評価法か取引事例比較法のどちらかを用いて担保評価額を出すと覚えておきましょう。

不動産によって担保評価額を出す方法は違うんですね

新築物件の場合は積算評価法が用いられるのが一般的ですが、中古マンションの場合は取引事例比較法が用いられるんですよ

新築マンションの担保評価額の出し方はどの方法にも当てはまりません。しかし担保評価額の出し方は最も簡単です。後で詳しく説明していきますね

担保評価額ってどんなものなのっていうことなんですけれども少し読みますね。融資額ですね。借入金と同じぐらいの価値が対象の不動産にあるのかをいくつかの客観的な評価方法に当てはめて算出する評価額といったことで客観的な評価方法でどんなものなのとか。

そんなことを具体的にこれから解説していこうかなと思っております。でもなんでそもそもこの担保評価額っていうのが必要になるのかっていうことですけども不動産を購入する際には銀行からお金を借りて購入するかと思うんですけどもその際に住宅ローンを組む時には金融機関は抵当権というものを不動産に設定します。

その際の抵当権に設定された不動産の価値のことを一言で言うことができます。

積算評価法

積算評価法は戸建て住宅の担保評価をする際にほとんどの金融機関が用いる評価方法です。

積算評価法の算式を以下で見ていきましょう。

- 土地の評価額+建物の評価額=戸建て住宅の評価額

土地の評価額と建物の評価額はさらに次の評価方式で算出します。

- 土地の評価額…路線価方式

- 建物の評価額…原価法

土地の評価額を出す際に用いられる路線価方式の算式は次の通りです。

- 路線価×土地の広さ(平米数)=土地の評価額

路線価とは土地の相続税を出すときに使用する価格です。

毎年1月1日に国税庁が公表しています。

次に建物の評価額を出す原価法について見ていきましょう。

以下が原価法の算式です。

- 再調達原価×延床面積×(残存耐用年数/法定耐用年数)=建物の評価額

再調達原価とは対象の建物を今建てたらどれくらいの原価がかかるのかを導き出したものです。

法定耐用年数は対象の建物の使用可能な期間のことを言います。

ほとんどの人が頭を悩ませる路線価と再調達原価、法廷耐用年数については以下で詳しく説明していきます。

路線価の調べ方

土地の評価額を出す際に用いられる路線価は、国税庁のサイトで簡単に閲覧できます。

以下の手順で自分の土地の路線価を調べましょう。

- 全国地図から自分の土地がある都道府県をクリックする

- 路線価図の文字をクリックする

- 土地がある地域をクリックする

- 路線価図に記載されている数字をチェックする

- 路線価方式の算式に数字を当てはめて土地の評価額を算出する

路線価図には複数の数字が記載されています。

例えば200C、550Cなどです。

自分の土地の前面道路に記載されている数字が自分の土地の1m2あたりの価値になります。

査定額の計算方法-1.png)

仮に300m2の土地の路線価(1m2あたりの価値)が200Cだったとしましょう。

その場合の算式は次の通りです。

- 20万円(路線価)×300m2(平米数)=6,000万円(土地の評価額)

つまりこの土地の評価額は6,000万円ということがわかります。

再調達原価の出し方

建物の評価額を出す際は原価法が用いられます。

原価法の算式を以下でおさらいしましょう。

- 再調達原価×延床面積×(残存耐用年数/法定耐用年数)=建物の評価額

算式に出てくる再調達原価は、同じ家を今建てた場合に発生すると予想される価格です。

以下の2つの方法のいずれかを利用して再調達価格を出します。

- 直接法

- 間接法

直接法の算式は以下の通りです。

- 一般的な工事費+発注者が負担する工事にともなう一般的な費用

直接法は実際の工事費などの明細書を見て計算します。

工事費などのデータがないときは間接法を利用します。

間接法は自分の家の条件と似ている家を基にして原価を出す方法です。

金融機関では一般的に以下の価格を基にして再調達原価を出します。

| 建物の構造 | 単価(1m2あたり) |

|---|---|

| 木造 | 15万円 |

| 軽量鉄骨 | 13万円から15万円 |

| 鉄骨 | 17万円 |

| 鉄筋コンクリート | 20万円 |

条件が似ている家でも構造によっては、建物の評価額が高くなることもあれば低くなることもあります。

法定耐用年数について

建物の法定耐用年数とは建物ごとに定められている耐用可能な年数のことです。

耐用年数は建物の構造や使用用途によって異なります。

ここでは住宅用の建物の法廷耐用年数を紹介していきます。

建物の構造

木造 軽量鉄骨 鉄骨鉄筋コンクリート造 鉄筋コンクリート造

法廷耐用年数

22年 22年 47年 47年

再調達原価と法廷耐用年数がわかれば、あとは簡単に建物の評価額を導き出せます。

以下の条件で建物の評価額を計算してみましょう。

- 延床面積…150m2

- 構造…鉄筋コンクリート造

- 耐用年数…47年

- 経過年数…5年

- 再調達原価…20万円

上記の条件を原価法の算式に当てはめます。

- 20万円(1m2あたりの再調達原価)×150m2(延床面積)×89.3%(残存耐用年数(47年-5年)/法定耐用年数(47年))=2,679万円(建物の評価額)

つまり今回のケースの建物の評価額は2,679万円ということになります。

担保評価額には掛け目が用いられる

これまで紹介した算式によって、土地と建物のおおよその評価額がわかったでしょう。

しかし上記で算出した金額がそのまま担保評価額になるのではありません。

通常は路線価方式や原価法で出した金額に掛け目をかけて担保評価額を算出します。

またここで新しく掛け目という言葉が出てきました。

以下で掛け目の概要を理解しましょう。

- 掛け目…金融機関が確実にお金を回収するための安全な価格(安全率)

先にも述べたように担保評価額は競売にかけたときに売れると予想される価格です。

競売の売却価格は市場価格よりも価格が低いため、金融機関は一般的な評価額に掛け目をかけて確実に回収できそうな価格を出すのです。

掛け目の比率は不動産の種類によって異なります。

以下に不動産の種類ごとの掛け目の比率をまとめました。

| 不動産の種類 | 掛け目の比率の目安 |

|---|---|

| 土地 | 80% |

| 居住用の建物 | 70% |

| 賃貸用の建物と土地 | 60% |

ただし掛け目の比率は金融機関によって多少の違いがあります。

そのため金融機関によって担保評価額にも違いが出ます。

路線価方式や原価法の算式で算出した金額がそのまま担保評価額になるのではないのですね

一般的には掛け目をかけて算出した金額が担保評価額になるんですよ

不動産の種類によって掛け目の比率が異なる点に注意が必要ですね

それだけでなく金融機関によっても掛け目の比率は異なります。そのため不動産の種類が同じでも、担保評価額は金融機関によってバラツキが出るということを理解しておいてくださいね

住宅ローンの返済額がまだ残っているんだけれども返すことができなくなった方とかはこの金融機関はこの不動産を売却して銀行に貸したお金を返してもらうといった感じになります。その際に代金回収されるのが競売とかよく言われてるものになってきます。

その競売等で金銭を回収できる評価額をあらかじめ銀行さんは打診しておきたいのでそのために担保評価額といった言葉があるんだっていうことです。こちらの担保評価額が低ければ低いほど融資額も低くなりこの担保評価額が高ければ高いほど融資額も高くなるといったことになっております。

この担保評価額を導き出す手法としては3つあります。

1つ目。積算評価法

2つ目。取引事例比較法

3つ目。収益還元法

まずこの1つ目の積算評価法なんですけれどもこちらは対象不動産ですね。その担保評価額の基となる対象不動産の費用性に着目しまして土地の評価額と建物の評価額を出しそれぞれの土地と建物の評価額をプラスして不動産全体の担保評価額を導き出すものとなっております。

2つ目の取引事例比較法と言われているものは実際に取引された市場においての市場性に着目しまして過去の取引事例と対象となる不動産を比較し地域の特性なども考慮して担保評価額を導き出すものとなっております。

最後の3つ目の収益還元法と言われているものは名前のごとく収益ですので対象不動産ですね。貸している不動産などによく使われているんですけれどもその貸している不動産の収益性に着目して収益還元法が使われます。こちらは不動産の将来の収益性を見越して担保評価額を出す方法と呼ばれております。

土地の担保評価額の計算方法

では掛け目をかけると土地の担保評価額はどうなるのでしょうか?

以下で土地の担保評価額の例を見ていきましょう。

次の条件で土地の担保評価額を算出します。

- 土地の路線価(1m2あたりの価値)…20万円

- 土地の広さ(平米数)…300m2

- 掛け目…80%

上記の数字を以下の算式に当てはめてみましょう。

- 20万円(路線価)×300m2(土地の広さ)=6,000万円

- 6,000万円×80%=4,800万円(土地の担保評価額)

つまり上記のケースでは4,800万円が土地の担保評価額ということです。

掛け目をかけないときの金額と比較すると評価額が1,200万円も低くなっていることがわかります。

今度は次の項目で掛け目をかけた建物の担保評価額を見ていきましょう。

建物の担保評価額の計算方法

建物に掛け目をかける場合も計算はそれほど難しくありません。

次の条件で建物の評価額を計算してみましょう。

- 延床面積…150m2

- 構造…鉄筋コンクリート造

- 耐用年数…47年

- 経過年数…5年

- 再調達原価…20万円

- 掛け目…70%

建物の担保評価額を出す際の算式は次の通りです。

- 20万円(再調達原価)×150m2(土地の広さ)×89.3%(残存耐用年数47年-5年÷法廷耐用年数47年)=2,679万円

- 2,679万円×70%(掛け目)=1,875万3,000円(建物の担保評価額)

掛け目をかけると建物の担保評価額は800万円以上も低くなることがわかります。

最後に土地と建物の担保評価額をプラスして、戸建て住宅全体の担保評価額を出してみましょう。

- 4,800万円(土地の担保評価額)+1,875万3,000円(建物の担保評価額)=6,675万3,000円(戸建て住宅の担保評価額)

今回紹介した戸建て住宅の担保評価額は、6,675万3,000円となります。

新築戸建て住宅の担保評価額

先に紹介した建物の担保評価額は、築年数が経過した中古物件のケースです。

では新築の戸建て住宅の担保評価額はどうなるのでしょうか?

以下の条件で計算してみましょう。

土地の条件

- 土地の路線価…20万円

- 土地の広さ…300m2

- 掛け目80%

建物の条件

- 延床面積…150m2

- 構造…鉄筋コンクリート造

- 耐用年数…47年

- 経過年数0年

- 再調達原価…20万円

- 掛け目…70%

まず土地の担保評価額を計算します。

- 20万円(路線価)×300m2(土地の広さ)=6,000万円

- 6,000万円×80%(掛け目)=4,800万円(土地の担保評価額)

次に建物の担保評価額を出します。

- 20万円(再調達原価)×150m2(土地の広さ)×100%(残存耐用年数47-0年÷法廷耐用年数47年)=3,000万円

- 3,000万円×70%(掛け目)=2,100万円

土地と建物の担保評価額を出したら、2つの金額をプラスしましょう。

- 4,800万円(土地の担保評価額)+2,100万円(建物の担保評価額)=6,900万円

今回紹介した新築戸建て住宅の担保評価額は6,900万円です。

先に紹介した築5年の中古物件の担保評価額は6,675万3,000万円でした。

つまり新築戸建て住宅の場合は中古物件よりも担保評価額が224万7,000円高くなるということです。

土地の担保評価額に関しては、新築物件も中古物件も同じです。

しかし新築物件と中古物件では残存耐用年数が異なるため、建物の担保評価額に違いが出ます。

そのため戸建て住宅全体の担保評価額が異なるのです。

取引事例比較法

取引事例比較法は主に中古マンションの担保評価額を決める際に用いられる評価方法です。

過去の取引事例を確認したり過去の取引物件と対象物件の複数のポイントを比較したりして評価額を出します。

まず取引事例比較法の算式を以下で確認しましょう。

- 取引事例の価格×事情補正×時点修正×地域要因比較×個別要因比較=担保評価額(比較価格)

取引事例比較法の算式で出された担保評価額は比較価格と呼ばれています。

算式に出てくるその他の言葉の意味については以下で確認しましょう。

- 取引事例の価格…過去に取引された不動産の価格

- 事情補正…競売などの特別な事情がある場合は、不動産価格を適正な価格に補正する

- 時点修正…一般的に過去に取引されたときの価格と現在の価格は違うため、現在の価格に修正する

- 地域要因比較…自分の不動産がある地域で過去に取引事例がなかった場合、地域要因を比較する。例えば自分の不動産と他の不動産の居住環境や交通量、騒音などを比較する

- 個別要因比較…不動産の個別の要因を比較する。例えば日照りや接面道路の幅、インフラの供給施設や処理施設の利用のしやすさなどを比較する

過去の取引事例の価格は不動産指定流通機構のサイトで確認できます。

地域要因や個別要因に関しては、チェック項目を全て比較するのは難しいかもしれません。しかし日照りや交通量、騒音などは自分でも確認することが可能です。

新築マンションの担保評価額の決め方

新築のマンションの担保評価額を決める際は、積算評価法が使われることもあります。

しかし一般的にはマンションの販売価格を基にして担保評価額を決めることが多いです。

例えばマンションの価格が3,980万円だった場合は、3,980万円が担保評価額になります。

新築マンションの場合は販売価格がそのまま担保評価額になると考えておくと良いでしょう。

ただし金融機関によっては、マンションの販売価格に掛け目をかけて担保評価額を出すケースもあります。

その場合の掛け目の比率は以下の通りです。

- 掛け目の比率…約70%

掛け目をかける場合は次の担保評価額になります。

- 3,980万円(販売価格)×70%(掛け目)=2,786万円(担保評価額)

販売価格に掛け目をかけた場合の担保評価額は、2,786万円ということになります。

新築のマンションの場合は、販売価格がそのまま担保評価額になることが多いんですね

はい。ただし金融機関によっては掛け目をかけて担保評価額を出すこともあるんですよ

それならばあらかじめ積算評価法で計算しておけば安心ですね

これまで積算評価法について学んできたため、簡単に担保評価額を出せるはずですよ

取引事例比較法。市場性に着目している取引事例比較法に行きましょう。取引事例比較法は主にマンション。マンションでも中古のマンションの担保評価額を求める際に使われております。

これを詳しく言うと過去の取引事例ですね。過去に実際に取引された価格と対象のマンションを比較して導き出す方法です。こちらの式も難しいんですけれども少し読みます。取引事例の価格×事情補正×時点修正×地域要因の比較×個別的要因の比較で担保評価額が導き出されることになります。

事情補正とか時点修正とか地域要因個別的要因など全て相乗積して掛け合わされたものが担保評価額となるということでこちら比較価格とも実際には呼ばれております。どのように活用するのかってことですけどもまあ先ほど中古のマンションで取引事例比較法は使われております。という風に申し上げました。

新築の場合はどうなのっていうことですけども新築の場合はですね。新築の売り出し価格が担保評価額になる場合が結構多いかなと思います。そうではないケースもありますけれどもだいたいマンションの販売価格がそのまま担保評価額にあたると考えても良いのかなと思います。では次ですね。

このマンションに中古のマンションですと掛け目ですね。先ほど言ったどれぐらいの掛け目をかけて担保評価額としているのかっていうことですけども約70%の価格と言われております。

収益還元法

収益還元法は将来の収益性に着目して担保評価額を出す評価方法です。

賃貸用マンションなどの収益物件の担保評価額を出す際に用いられます。

収益還元法には以下の2つの方法があります。

- 直接還元法

- DFC法

収益還元法というのがあるんですけれどもこちらは収益性に着目した収益還元法になります。収益還元法は将来の収益性に着目して担保評価額を導き出す方法でして賃貸用不動産いわゆる投資用不動産の収益物件に使われております。こちらの評価手法、求め方が直接還元法と言われているものとDCF法と言われてるものがあります。

直接関係法が主流ですね。だいたい皆さんがお持ちの収益用不動産ですね。小振りな不動産であれば直接関係法が使われるDCF法はいわゆる大型不動産の場合ですね。近場で言えばサンシャインですとかららぽーと的な大きな商業用ビルなどはDCF法をなんかも使って直接還元法とDCF法の2つの手法で導き出した価格で収益価格を決めることになってくるかと思います。

直接還元法の式なんですけども1年間の家賃収入ですね。入ってくるお金から管理費等の経費を引いて還元利回りで割ったものです。ということです。還元利回りは投資利回りのことを言います。ではね実際に担保評価額が低くなるケースがあります。

直接還元法の計算式は以下の通りです。

- (1年間の家賃収入-経費)÷還元利回り

還元利回りは5%や6%などと記載されている投資利回りのことです。

まだ購入する物件をはっきりと決めていない場合は、自分の物件と条件が似ている物件の還元利回りを見れば自分の物件のおおよその利回りを把握できます。

DFC法も将来生み出すお金を予測する方法ですが、直接還元法よりも少し複雑です。

以下で算式を確認しましょう。

- 純利益の現在価値の合計+物件の売却予想価格の現在の価値

上記の算式だけを見ると簡単に金額を導き出せると感じるかもしれません。

しかし純利益の現在価値の合計と売却予想価格の現在の価値を導き出すための算式は複雑です。

そのため収益還元法で担保評価額を出す場合は、直接還元法を利用すると良いでしょう。

直接還元法を用いた担保評価額の例

では直接還元法を使った場合の担保評価額の例を見ていきましょう。

まず以下で直接還元法の算式をおさらいしましょう。

- (1年間の家賃収入-経費)÷還元利回り

今回は次の条件を算式に当てはめて担保評価額を出します。

- 1年間の家賃収入…96万円

- 経費…19万2,000円

- 還元利回り…4.8%

では実際に上記の条件で計算してみましょう。

- (96万円(1年間の家賃収入)-19万2,000円(経費))÷4.8%(還元利回り)= 1,600万円(担保評価額)

経費がはっきりしない場合は、1年間の家賃の2割から3割ほどで計算しましょう。

今回のケースでは1,600万円がおおよその担保評価額となります。

積算評価法・取引事例比較法・収益還元法の3つがあるんですけれども具体的にはどんな場合に使われるのかってことですけども積算評価法は戸建て住宅。いわゆる皆さんが住んでいる一戸建てのお家に使われます。取引事例比較法はマンションですね。

区分所有って言われておりますけどもマンションの際によく使われております。収益還元法は賃貸用物件で収益性の不動産に使われるよといった感じになります。それでは1つずつ具体的に見て参ります。積算評価法からですね。戸建ての住宅の担保評価額を合算する際に使われる手法なんですけれども算出する式としては土地の評価額+建物の評価額=戸建住宅の評価額となります。

では実際の土地の評価額・建物の評価額どうやって導き出すのって言うことですけども土地の評価額は相続税路線価と言われてるものが使われます。建物の評価額は原価法というものが使われます。この土地の評価額を算出する際の相続税路線価なんですけれども地価マップといったサイトがありますので地下マップというサイトをインターネット等で検索してあげると国税庁が出しております。

相続税路線価よりもはるかに見やすいかなと思いますのでこの地価マップというものを皆さん調べてみてください。この地価マップに載っかっている相続税路線価に土地の広さですね。皆さんが持ってる土地の平米数100平米であれば100平米をかけてかけると土地の評価額が出ます。ですがこちらには不整形地とかそういった減価要因や角地の増価要因等は含まれておりません。本当に「相続税路線価×土地の広さの平米数」で土地の評価額を出したものになります。

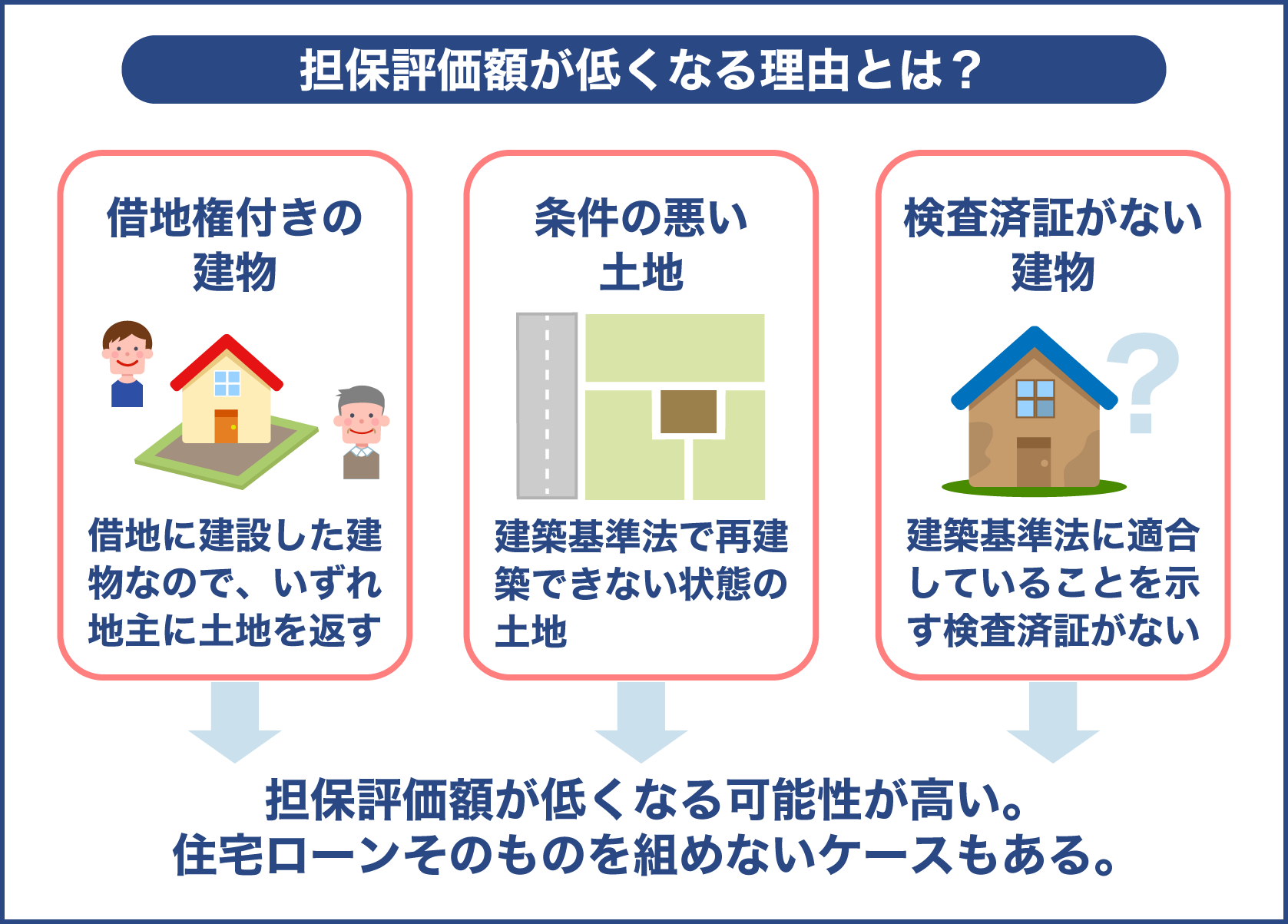

担保評価額が低くなる理由

これまで紹介してきたように不動産の種類に合った評価法を用いたり金融機関で用いられる掛け目をかけたりすれば、おおよその担保評価額を把握できます。

しかし実際に金融機関で担保評価額を出してもらうと、思っていたよりも評価額が低くなることがあります。

なぜ自分で算出した評価額と金融機関が出した評価額に乖離が生まれるのでしょうか?

評価額が低くなる主な原因を以下で見ていきましょう。

- 借地権付きの建物

- 条件の悪い土地

- 検査済証のない建物

上記の不動産にはいずれも購入価格が安いというメリットがあります。

そのため魅力を感じる人は少なくありません。

現金で購入するのならば特に問題はないでしょう。

しかし住宅ローンを組む場合は担保評価額が低くなる可能性が高いだけでなく、住宅ローンそのものを組めないケースもあります。

借地権付きの建物

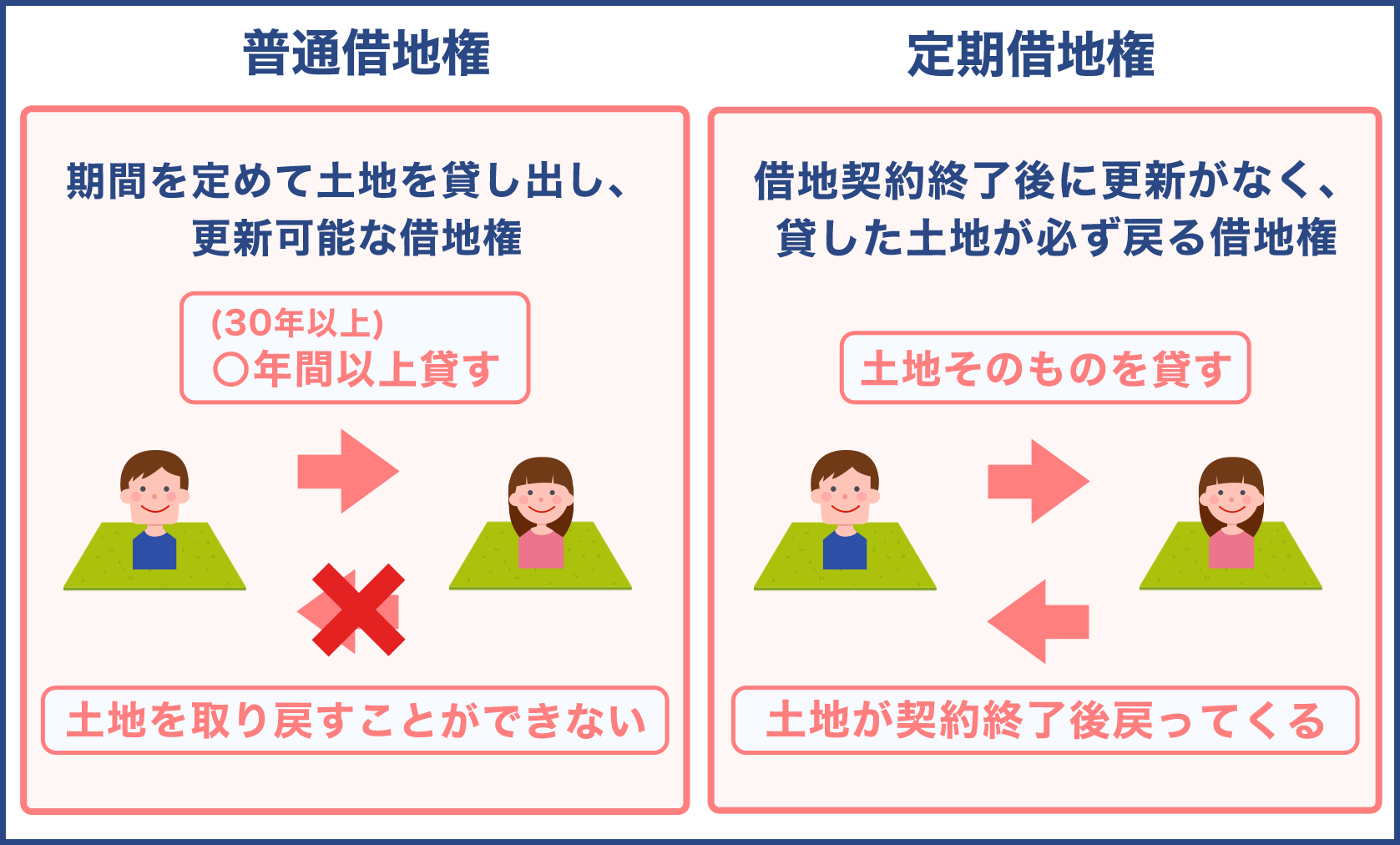

借地権付きの建物とは地主から借りた土地に建設した建物のことです。

生涯自分のものになる所有権とは違い、借地権付きの場合は一定期間が過ぎると地主に土地を返さなければなりません。

借地権には次の3種類ありますが、いずれ地主に土地を返さなければならないのはどれも同じです。

- 旧借地権

- 普通借地権

- 定期借地権

いつかは土地を返さなければならないというデメリットがありますが、借地権付きの建物は一定の人気があります。

特に首都圏などの地代が高い地域では人気が高いです。

なぜなら次のようなメリットがあるからです。

- 購入価格が安い

- 税金がかからない

借地権付きの建物は所有権付きの建物と比較すると、購入価格が2割から4割ほど安い傾向にあります。

また不動産取得税や固定資産税もかからないため購入費と維持費を節約できます。

しかし住宅ローンの担保評価額は低くなるのが一般的です。

金融機関によっては住宅ローンを組めないこともあります。

そのため借地権付きの建物を購入する場合は頭金を多く用意するか、もしくは定期借地権付き物件用の住宅ローンを利用すると良いでしょう。

条件の悪い土地

以下のような条件の悪い土地も担保評価額が低くなるか、住宅ローンそのものが組めなくなる可能性があります。

- 間口が狭い

- 道路に接していない

- 接している道路が狭い

- 傾斜地

建築基準法で定められた間口幅よりも狭かったり道路に接していなかったりする場合は、新しい建物を建てることができません。

リフォームができないケースも多いです。

つまり建物が老朽化した場合は取り壊すしかないのです。

自分の土地に接している道路が狭いケースも同様です。

道路境界線から4m未満の道路は基本的に建物を再建築できません。

そのため安く購入できるのです。

しかし通常金融機関による担保評価額は低くなります。

それどころか融資を受けられないことも少なくありません。

もし一般的な金融機関で融資を受けられない場合は、ノンバンクの利用を検討する必要があります。

建物の評価額なんですけども先ほど原価法と申し上げましたこの原価法ですね。式にしますとちょっと難しいです。法定耐用年数/(再調達原価×延べ床面積×残存耐用年数)は建物の評価額となります。難しいですね。

この最初に申し上げた再調達原価ってどんなものなのなんですけども対象の建物を今建てたらどれくらいの原価がかかるのかを導き出したものいわゆる建物の新築時の建築費ですね。みなさん建物を建てる際に建築費用のお見積書というものをいただくかと思うんですけどもニアリーイコールでそちらといったイメージで大丈夫だと思います。

また法定耐用年数と言われているものは建物の使用可能な期間のことを言います。残存耐用年数っていうのは建物の使用可能な期間から今まで築5年であれば5年などを引くそして残存耐用年数が出るといったイメージになってくるかと思います。ですがこちらの建物なんかわかりやすい例で言えば新築時のお値段がそのまま担保評価額になるのかといったらそうではないです。

なぜか。先ほど最初に金融機関がもし債務者ですね。お金を借りた方が借金を返せなくなった場合には競売にかけてその代金を回収するということを申し上げました。ということはまるまる100%の金額は戻ってこないという風に金融機関も理解しております。いわゆる競売にかけられるとだいたい一般で出回っている不動産価格の70%程度と言われております。

なのでこの担保評価額にも競売の売却価格は市場価格よりも価格が低いので金融機関は一般的な評価額に掛け目をかけて確実に回収できそうな価格を担保評価額として設定をしております。例えば土地の掛け目の比率は80%と言われておりまして3000万円の場合には約2400万円程度と言われております。また居住用の建物ですね。

普通の建物ですと70%程度であったり賃貸用の建物と土地ですね。投資用不動産ですね。共同住宅等ですと60%の担保評価額としております。こちらも覚えておいてください

検査済証のない建物

建築基準法に適合している建物であることを示す検査済証のない建物も注意が必要です。

最近の建物は建築基準法によって定められた検査をクリアし、検査済証が交付されているものがほとんどです。

しかし中古物件の場合は検査済証がないことも少なくありません。

以下で検査済証の発行推移を見ていきましょう。

| 年度 | 特定行政庁による検査率 | 指定確認検査機関による検査率 |

|---|---|---|

| 1998年 | 38% | 28% |

| 2000年 | 58% | 62% |

| 2007年 | 81% | 92% |

| 2009年 | 91% | 90% |

1998年度の調査段階では28%から38%の建物しか検査済証が発行されていないことがわかります。

そのため築年数が経過している中古物件は検査済証が発行されていない可能性が高いです。

当時の確認済証や確認通知書が残されているか確認してみましょう。

検査済証がない住宅に対しては住宅ローンの融資を控えるようにという要請が国土交通省から金融機関に対して出されているため、検査済証がない住宅の場合は融資が受けられない可能性があります。

そのためもし検査確認済証や確認通知書がない場合は、建築基準法適合状況調査報告書を作成する必要があります。

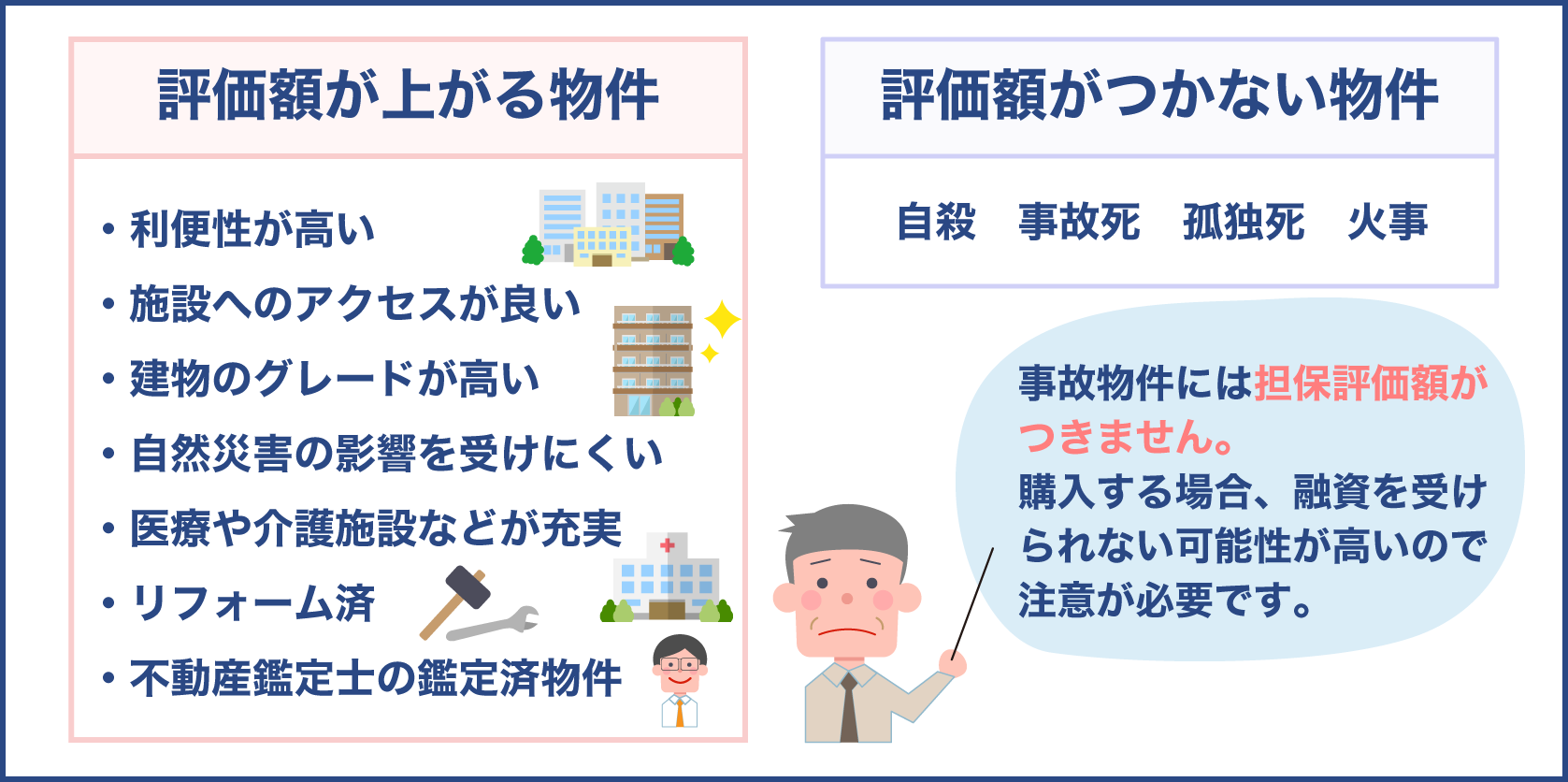

評価額がつかない物件もある

担保評価額が全くつかない可能性が極めて高い物件もあります。

以下のような物件です。

- 自殺

- 事故死

- 孤独死

- 火事

上記のような事故物件は競売にかけても売れない可能性が高いため、担保評価額がつかないことが多いのです。

しかし条件によっては購入したいと考える人もいるでしょう。

例えば病死などです。

病死でなおかつ早期に見つかった物件に対してはそれほど不快感を抱かないという人も一定数います。

事故物件は一般的な物件の50%ほどの価格で売り出されることが多いため、事故物件に不快感を抱かない人は価格に魅力を感じて購入を考えるのです。

しかし先にも述べたように基本的に事故物件には担保評価額がつきません。

そのため事故物件を購入する場合は融資を受けられない可能性が高いということを覚悟しておいたほうが良いです。

評価額が上がる可能性の高い物件

逆に予想していたよりも評価額が上がることもあります。

次のようなケースです。

- 公共交通機関の利便性が高い

- 買い物施設へのアクセスが良い

- 建物のグレードが高い

- 自然災害の影響を受けにくい

- 医療や介護施設などが充実している

- リフォーム済

- 不動産鑑定士による鑑定済の物件

利便性の高い場所にある物件は数十年後も価値が下がらないことが予想されるため、大体担保評価額は高いです。

また建物は築年数が経過するにつれて価値が下がるため通常中古物件の評価額は低いですが、リフォーム済の物件は評価額が高くなる傾向にあります。

そのためリフォーム済の中古物件の場合は、自分で算出した評価額よりも高い評価額が出る可能性があります。

担保評価額だけで融資額が決まるのではない

これまで担保評価額について説明してきましたが、融資額を決める際は担保評価額だけを基にして評価額を決めるのではありません。

実際は個人情報や債務者の信用性が融資額に反映されることが多いです。

住宅ローンを返せなくなるケースは4%ほどと少ないため、競売にかけてお金を回収することはほとんどないからです。

そのため一応担保評価額は出しますが、重視するのは個人情報と信用性になります。

では金融機関はどのような点をチェックしているのでしょうか?

次の項目で融資額を決める際に考慮する点を見ていきましょう。

担保評価額だけで融資額が決まるわけではないのですね

もちろん担保評価額も融資額に反映されますが、どちらかと言えば個人情報や個人の信用性を基にして融資額を決めることが多いんですよ

ということは自分で計算した担保評価額よりも借りられる金額が少なくなることもあるということですね

はい。次の項目に金融機関がチェックするポイントをまとめたので確認してみましょう。特に気になる点がなければ自分で計算した担保評価額と同じくらいの融資額が受けられる可能性が高いですよ

実際担保評価額が低くなるケースですと借地権付きの建物が土地の上に立っていたり条件の悪い土地ですよね。すごく袋路であったり不整形地、いびつな土地あとは検査済証のない建物などあとは全くつかないケースですね。こちら自殺物件であったり火事が起きたよとか事故死などがあるような皆さんが買いたくないなと思うような不動産には担保評価額が全くつかないようなケースもあります。つく場合もありますけれどもつかない場合もあるんだっていうことですね。

では逆に評価が上がるケースですね。上がるケースはやっぱり交通利便性が良いとかスーパーが近くにあって生活の利便性も良い。建物のグレードが高いとかですね。今や震災等いろいろありますので水害に強いとか地震に強いエリアですと担保評価額も上がったりあとはよく私どもにも依頼が来るんですけども不動産鑑定士による鑑定済みの物件ですね。

こちらは鑑定していただいた評価額がそのままダイレクトに担保の融資額となるケースもいっぱいありますのでこういった不動産は担保評価額が上がると言われております。恣意的に上げてくださいって言われましても恣意的に私どもも上げることはできませんけれどもある程度そういった範囲内であればまあ出せるだけの金額を頑張って不動産鑑定士も導き出すといった感じになっております。ですがこの担保評価額だけで融資額が決まるものではありません。

それぞれ債務者の個人情報ですとか債務者の信用性ですね。 融資額にダイレクトに反映されて合計で担保融資額が決まるっていうことを忘れないようにしてください。

具体的なチェックポイント

金融機関が融資額を決める際にチェックする点は次の通りです。

- 完済時年齢…99%

- 健康状態…98.5%

- 担保評価…98.2%

- 借入時年齢…96.8%

- 年収…95.7%

- 勤続年数…95.6%

- 連帯保証…94.2%

- 金融機関の営業エリア…90.6%

- 返済負担率…89.2%

- 雇用形態…76.6%

- 国籍…67.8%

- 債務の状況…61.8%

- 業種…27.1%

- 家族構成…20.1%

- 雇用先の規模…17.9%

- 所有資産…17.1%

- 性別…14.0%

- その他…4.3%

最も重視する点は完済年齢です。

次いで健康状態や担保評価額などをチェックしていることがわかります。

ただし1つの項目だけを見るのではなく複数の項目を見て判断します。

そのため不安点がある場合は不安点を改善しておくことが大切です。

金融機関がチェックしている担保評価額について紹介しましたが、担保評価額の内容や計算方法について理解できたでしょうか?

自分であらかじめ担保評価額を出しておけば融資額を予想できます。

そのため不動産に合った評価方法で担保評価額を導き出しましょう。

いずれの評価方法も調べなければならない点が複数ありますが、その多くはインターネットで調べることが可能です。

計算する前に調べるべき点を調べ、それぞれの算式に当てはめて担保評価額を算出しましょう。

金融機関が設定している掛け目をかけて計算することも重要です。

掛け目をかけるのとかけないのとでは評価額に大きな差が出るため、必ず掛け目をかけて計算するようにしましょう。

担保評価額をチェックするのは住宅ローンを組むときだけではありません。

住宅ローン以外のローンを組む際もチェックされることがあります。

そのため担保評価額の計算方法はマスターしておくのが望ましいです。

ただし金融機関は担保評価額だけを見て融資額を決めるのではなく、個人情報や信用性なども必ずチェックします。

むしろ個人情報や信用性のほうを重視すると言っても過言ではありません。

つまり個人の信用性などによっては算出した担保評価額よりも融資額が少なくなることも十分考えられるということです。

そのため担保融資額と一緒に金融機関でチェックする項目についても把握して、不安要素をなくしておきましょう。

そうすれば事前に算出した担保評価額と金融機関で出してもらう担保評価額に乖離が生まれる可能性が低くなります。