固定資産税は毎年1月1日時点で不動産を所有する人に課せられます。

不動産を売却した場合でも、一年分を支払う必要があるのかと疑問に思う方もいらっしゃるでしょう。

解消する方法として、固定資産税の負担割合を公平に保つ清算という慣習があります。

清算は引渡し日と起算日を基準に、売主と買主とで固定資産税を分担し、双方の所有期間に応じた金額を負担するものです。

不動産を売却する際には、不動産会社へ支払う仲介手数料、登記関係の費用、印紙税や譲渡所得税など諸費用がかかります。

売却に関する諸費用の負担を可能な限り減らすためには、清算や節税が有効です。

今回は固定資産税の清算の仕組みについて詳しく解説していきます。

不動産売却をすると固定資産税の清算はどうなるのか。

負担割合を決める基準日の決め方、清算金の計算方法、注意すべきポイントについても詳しくご説明します。

不動産の売却にかかる費用を少しでも安く抑えたい、売却する年の固定資産税の正確な額を知りたいという方は参考にして下さい。

固定資産税の清算をするとどのようなメリットがあるのですか?

売主側が売却後の固定資産税分を支払わなくて済みますので、金銭的な負担を減らせるメリットがあります。

しかし、負担割合をどのように取り決めるかの基準となる起算日には地域差がありますし、税制上の取り決めではないため明確なルールもありません。

契約する際には双方が納得できるものにしなければトラブルの原因となりますので、清算の仕組みや計算の仕方について正しい理解が必要です。

目次

固定資産税の清算の仕組み

まずは固定資産税のおおまかな概要と清算についてみていきましょう。

不動産を売却するとかかる固定資産税とは?

土地や家屋などの不動産を所有する人に課される税金の一つが固定資産税です。

固定資産税は不動産がある市町村に納税する地方税となります。

課税標準額は各市町村が定める固定資産税評価額となり、その額は原則として売却価格のおよそ70%の水準になるように定められています。

固定資産税は、固定資産税評価額に標準税率1.4%を乗じて算出されます。

固定資産税に関しては、市町村が毎年1月1日に航空写真を撮影して、不動産の存在を確認しています。

航空写真をもとに課税対象の不動産を把握するため、たとえそれが未登記の不動産であっても固定資産税等の支払義務が生じます。

都市計画税も固定資産税と一緒に課税される

都市計画税とは、その年の1月1日時点に市街化調整区域内に土地や建物を所有する人に課せられる税金です。

固定資産税同様、市町村が課税する地方税となります。

固定資産税と一緒に課税されるため、納税通知書も同じです。

このページでは単に固定資産税と表記しますが、これには都市計画税をふくめたものとしてご説明していきます。

都市計画税とは

都市計画税とは都市計画事業や土地区画整理事業の費用に充てるための税金です。

都市計画事業は、道路や公園の建設、上下水道の整備などといったもので、都市計画法による都市計画区域内の市街化区域で行われます。

固定資産税は不動産を所有する人が課税対象となりますが、都市計画税は市街化区域内に不動産を所有している人のみが課税対象となります。

要は街づくりにおいてのインフラ整備のための税金です。

都市計画税についても、課税標準額は固定資産税評価額となります。

固定資産税評価額に0.3%を乗じて算出されるのが一般的です。

この0.3%というのは都市計画税の制限税率であり、上限値になります。

市町村によって税率が異なりますので、算出する際は市町村HP等で調べましょう。

固定資産税の納税義務者

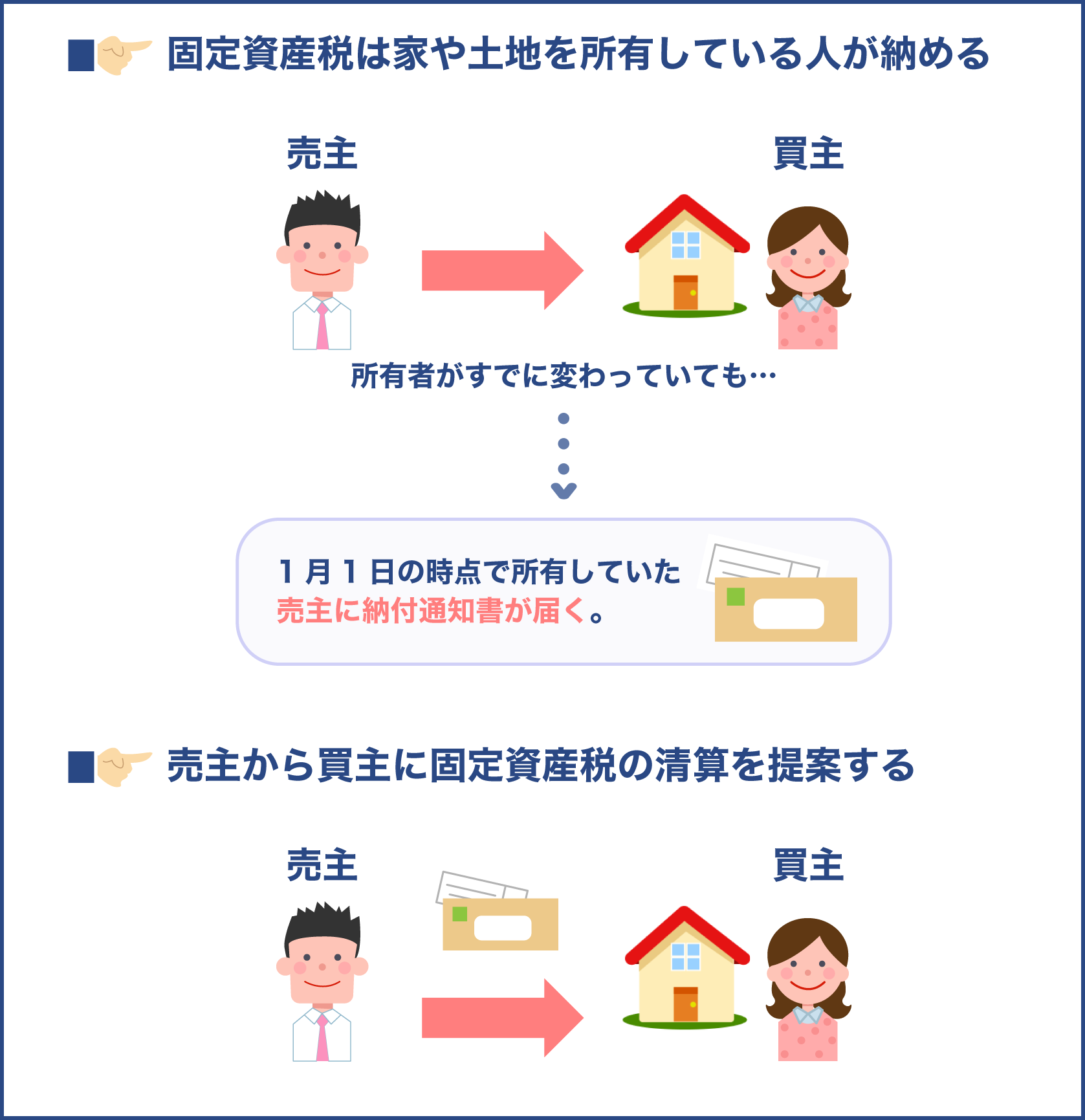

固定資産税の納税義務者は、1月1日時点で不動産の所有権を持っていた人です。

納税通知書の送付時期は地域によって若干のずれはありますが、4~6月頃です。

固定資産税は毎年1月に確定するため、年の途中に売却したり、建物を解体したとしても、翌年になるまで納税義務者は変わりません。

不動産を売却したら固定資産税を清算する

売却をしても一年間分の固定資産税を払わなければならないのは、売却する側にとって不利でしかありません。

売却前は売主が、売却後は買主が支払うことで公平性が保たれます。

固定資産税の清算は、不動産の売却における固定資産税の負担割合の不平等を解消するために行われます。

固定資産税の清算は売主側が提案する

固定資産税の清算は法律で取り決められている事ではありません。

不動産会社に仲介を依頼しているからと言って、清算手続きを必ずしてくれるとも限りません。

売主、買主ともに清算に対する知識が無く、さらに不動産会社からの提案もないとなると、100%売主が負担を負うことになってしまいます。

売却後の固定資産税の負担を軽減したいのであれば、売主自身が清算の仕組みを知り、買主に提案することが大切です。

固定資産税の清算方法

固定資産税の清算に法的な決まりはありません。

あくまでも売主と買主の合意によって行われるものです。

負担割合の公平さを保ちつつトラブルを避けるために、以下のポイントを押さえておきましょう。

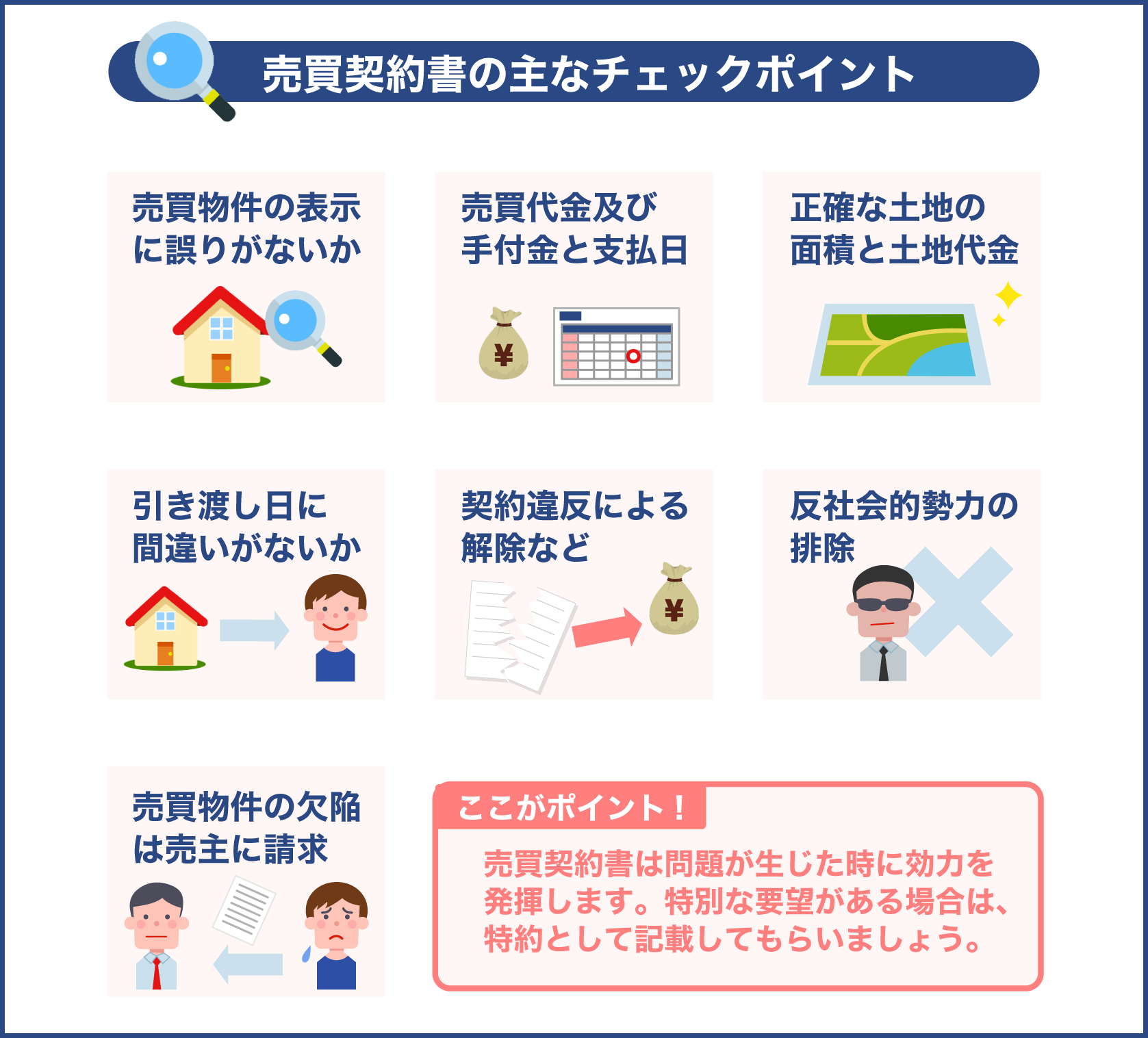

- 引渡し日を基準に負担割合を決める

- 納税義務者が売主であることは変わらない

- 起算日は地域によって異なる

引渡し日を基準に負担割合を決める

負担割合を決めるのには、引き渡し日がポイントとなります。

引渡しは売買契約締結から約1か月後に行われます。

なぜ引渡し日が基準になる?

民法には、不動産売買では売買代金の授受と同時に所有権が移転するという旨の記載があります。

そのため、売買代金の全額を受け取るのと引き換えに、所有権移転登記の申請を行います。

「売ります」「買います」の意思を確認し、契約書に判を押す売買契約時に、買主が代金全額を支払うことはあまり多くありません。

一般的には売買契約日に代金の1~2割を手付金として支払い、売買契約後の引渡し日に残代金を支払います。

引渡し日に売買代金の残代金が支払われたことを確認してから、双方が所有権移転登記を申請します。

所有権移転登記を以てその不動産の所有権が移転するため、固定資産税の清算に関しても引渡し日が基準となるのです。

契約で決めていた引渡し日よりも遅れた場合、清算金はどうなりますか?

売買契約書に清算についての内容を記載していると、簡単に金額を変えることは出来ません。

日数が大幅に遅れる場合は変更契約によって内容を変えることもありますが、ほとんどの場合はそのままの金額で収まることが多いです。

納税義務者が売主であることは変わらない

先述した通り、固定資産税の納税義務者は1月1日時点に不動産を所有している人です。

そしてそれは1月1日に航空写真で撮影した不動産の存在をもとに請求されます。

所有権移転登記をしていたとしても、税金を請求する行政側はその情報を確認していません。

売却物件ということも知りませんし、固定資産税の清算について取り決めをしていることを知る由もありません。

ですから、固定資産税納税通知書は前年通り売主側へ送付されます。

どうやって買主に清算金をもらう?

買主から清算金をもらうのには、売買代金に清算金を上乗せする方法をとるのが一般的です。

契約書内で固定資産税清算金と明示し、その金額も一緒に口座に振り込んでもらいます。

起算日は地域によって異なる

固定資産税の負担割合は、起算日によっても変わります。

起算日は税法上の1月1日に準拠した1月1日と、行政の年度の概念に準拠した4月1日の二つがあります。

どちらを設定するかによって金額に大きな差が出るため、双方の合意を得ずに清算をしてしまうと後になってトラブルになる可能性もあります。

起算日はあくまでも双方の合意で決められるものですが、主張によっては話し合いが平行線になるかもしれません。

その場合は地域の慣例に合わせると合意が得やすいでしょう。

以下の表は、主要都道府県の起算日をまとめたものです。

| 起算日 | 主要都道府県 |

|---|---|

| 1月1日 | 北海道/東京/千葉/神奈川/埼玉/京都/広島 |

| 4月1日 | 愛知/兵庫/大阪/福岡 |

1月1日が起算日になる地域

北海道、そして関東圏では起算日が1月1日になるのが慣例のようです。

1月1時点の所有者が納税義務者となるため、起算日もその日に合わせているのだと考えられます。

この場合は1月1日から引渡し日前日分までを売主が、引渡し日から12月31日分までを買主が負担することとします。

注意点

固定資産税納税通知書は4月以降に送付されます。

そのため1月2日~3月31日までの間に不動産の引渡しを行うケースでは、対象不動産の固定資産税額を確定できないという問題が生じます。

しかし、清算ができないわけではありません。

このようなケースでは、前年度の固定資産税額を基準にして清算をすればよいからです。

但し固定資産税の見直しによって固定資産税額が低くなることも考えられますので、本来の金額よりも高くなる可能性があることを覚えておきましょう。

4月1日が起算日になる地域

主に関西圏では起算日が4月1日になるのが慣例のようです。

これは行政の年度の概念に合わせたものだと考えられます。

この場合は4月1日から引き渡し前日分までを売主が、引渡し日から翌3月31日までを買主が負担することとします。

注意点

1月2日~3月31日までの間に不動産の引渡しを行うケースでは、4月1日の起算日でも注意が必要です。

このようなケースでは、仮に固定資産税の清算が終えていたとしても、所有者となる売主に対して納税通知書が送付される可能性があるのです。

起算日を4月1日として負担額を決めていたとしても、納税義務者は1月1日時点の所有者であることを覚えておかなければなりません。

清算方法

固定資産税が年間10万円かかる不動産を売買し、1月31日に引渡すと仮定して、固定資産税の清算を計算してみます。

起算日が1月1日の清算例

このケースでは売主側が1月1日~1月30日分を負担します。

計算方法は以下の通りです。

10万円×30日÷365日=8219円

買主側は1月31日~12月31日分を負担します。

計算方法は以下の通りです。

10万円×335日÷365日=91781円

双方の負担額はこのようになります。

起算日が4月1日の清算例

このケースでは売主側が4月1日~1月30日分を負担します。

計算方法は以下の通りです。

10万円×306日÷365日=83836円

買主側は1月31日~3月31日分を負担します。

計算方法は以下の通りです。

10万円×59日÷365日=16164円

双方の負担額はこのようになります。

不動産売却 固定資産税清算で注意すべきポイント

固定資産税の清算で注意すべきポイントは以下の通りです。

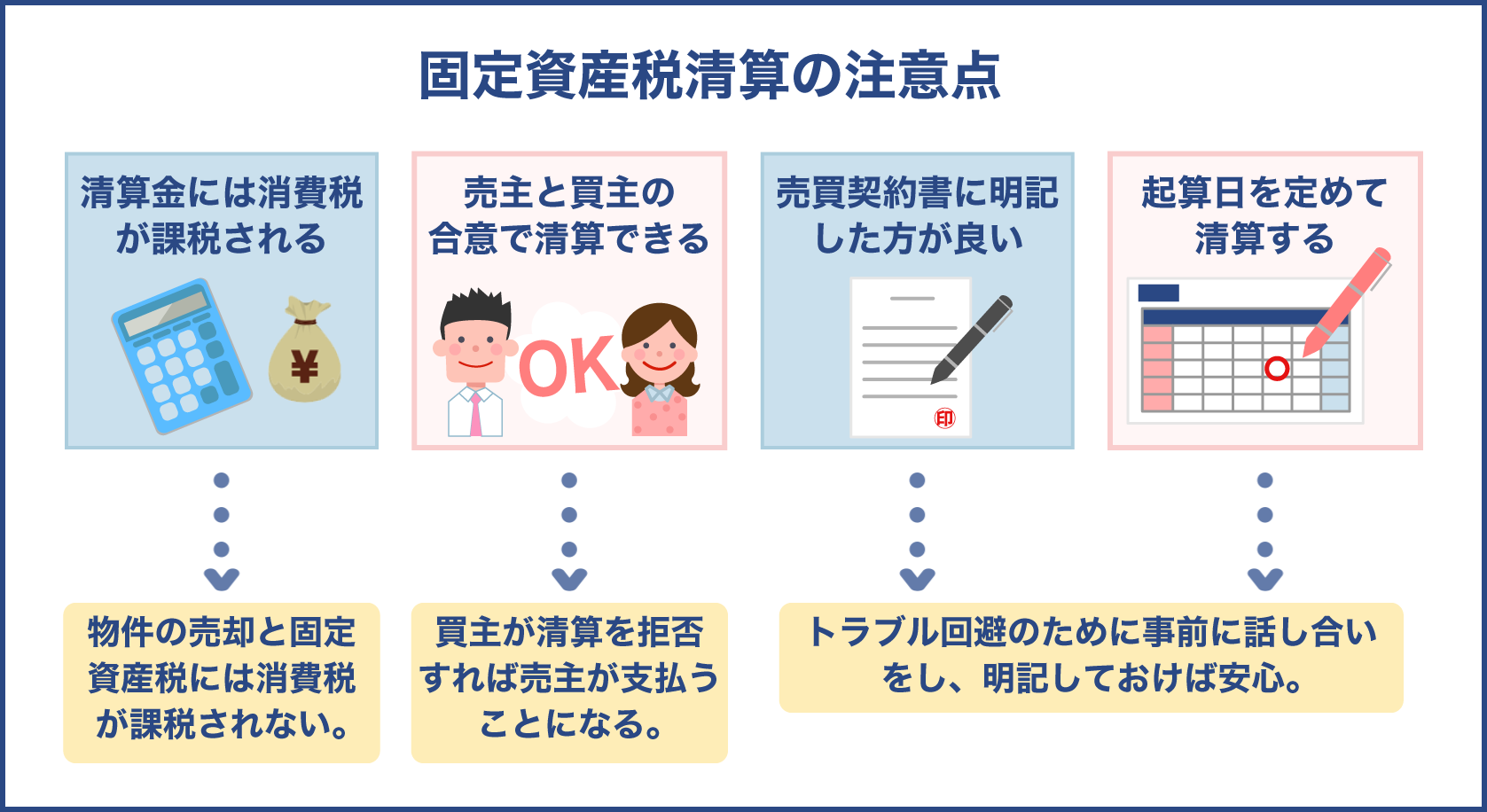

- 清算金には消費税が課税される

- 売主と買主の合意がなければ清算できない

- 売買契約書に明記した方が良い

- 起算日を定めないまま清算するとトラブルになる可能性も

それぞれの内容について、詳しく解説していきます。

清算金には消費税が課税される

個人がマイホームを売却するときには、売却代金に消費税は含まれません。

消費税は課税事業者が商品やサービスを提供する際に課せられるため、利益を目的としない個人の売却においては課税されないのです。

固定資産税は元々税金ですから、こちらにも当然税金はかかりません。

しかし、固定資産税清算金は消費税が課税されます。(建物のみ課税対象、土地は非課税)

清算金は売買代金に上乗せされて支払われるため、不動産売買の対価の一部として扱われます。

そのため、消費税の課税対象となるのです。

売主と買主の合意がなければ清算できない

固定資産税の清算は、あくまでも売主と買主の双方の合意によって決められるものです。

法律で決められているものではないため、買主が清算を拒否する可能性もないとは言えません

もし買主が清算を拒否した場合は、売却した年の固定資産税は納税義務者である売主が支払う必要があります。

万が一清算されない場合にどのように費用を捻出するかも想定しておきましょう。

売買契約書に明記した方が良い

清算は税務局等の行政機関が把握しているものではありませんので、売主、買主、不動産会社の三者間でのやり取りです。

契約書に記載しなければ口約束の範囲での取り決めとなりますので、支払い後にトラブルになる可能性も考えられます。

トラブルが起きて清算を拒否されてしまえば、納税義務者である売主が負担しなければなりません。

そのようなことがないよう、売買契約書に清算に関する取り決めを明記しておきましょう。

支払わなかった場合のペナルティなどについても話し合い、明記しておくと安心です。

起算日を定めないまま清算するとトラブルになる可能性も

固定資産税の清算は引渡し日を基準に算出することはわかっていても、起算日を定めずに負担割合を出してしまうケースは意外にも多いようです。

1月1日と4月1日では最大6~7万円も負担額に差が生じるため、起算日を定めないまま清算してしまうと、売主も買主も自身の負担額が少なくなる方を主張し、トラブルに発展するかもしれません。

起算日は地域の慣例を参考に定めるのが一般的ですが、必ずしもそれで合意が得られるとは限りません。

そのような事態になった時は第三者である不動産会社を交え、再度話し合いを行いましょう。

問題となる期間については折半するなどして、双方が合意できる着地点を見つけることが大切です。

起算日に関するトラブルを防ぐには?

起算日を定めなかったことがトラブルの原因になるのは珍しいことではありません。

トラブルを防ぎ、納得いく清算をするために、次のことを売買契約書に明記しておきましょう。

- 起算日は1月1日、4月1日のどちらにするか

- 引渡し日分は買主と売主のどちらが支払うのか

- 清算金を計算した際の端数はどう処理するのか

起算日をもとに計算すると割り切れないことが多くなります。

そのような場合の端数処理についても取り決めておくと良いでしょう。

十円、百円単位でまとめる、あるいは四捨五入するなどを明記しておくことをおすすめします。

細かい点まで取り決めて明記しておけば、後で確認するときもわかりやすくなります。

売買契約書に明記することが大切なのは分かりましたが、どの不動産会社でも清算できるのでしょうか?

不動産会社によっては清算を提案してくれるところ、そうでないところがあります。

それを確認するには、不動産会社側から提示される諸費用表を見てみましょう。

仲介手数料や登記費用などと一緒に固定資産税の清算という項目が記載されていれば提案してくれるはずです。

項目がない場合は、売買契約を結ぶ前に売主側から不動産会社と買主に提案をしましょう。

固定資産税以外にも清算するものはある?

年の途中で不動産を売却する場合は、様々な諸費用を清算することで売却にかかる費用を抑えることができます。

諸費用の例を以下にまとめました。

- 水道光熱費

- 駐車場代

- 分譲マンションの家賃

- 分譲マンションの管理費

このように、不動産を所有する上でかかる費用は様々です。

年払いのもの、2か月に一度のもの、毎月支払うものなど、支払のタイミングも異なります。

不動産を売却するときの費用を抑えたい場合は、これらの費用についても清算すると良いでしょう。

諸費用の清算に関しても売主が提案しなければならない

これらの費用についても固定資産税と同じく、清算についての明確な法の取り決めはありません。

費用の清算はあくまでも不平等を解消するための慣例であることに変わりないのです。

通常であれば引き渡した年、または月で締めるものとし、その支払い義務は前所有者である売主側にあります。

不動産会社側から細かな費用の清算について提案されることはほとんどありませんので、清算を希望するのであれば売主側から買主側へと提案する必要があります。

実際のところ、固定資産税以外を清算することはない

固定資産税以外の費用も、清算してみればそれなりの出費になりますので、清算した方が売却にかかる費用を抑えられます。

しかし固定資産税以外の費用については清算せずに、通常どおり売主側が負担するケースが多いのが事実です。

売主が費用の全てを日割り計算するのは面倒だというのが第一に挙げられます。

それに売主側には清算金を請求する権利がありますが、全ての費用に関しての負担を請求するとなると買主側へ与える印象は決して良いものとは言えません。

契約直前での費用負担請求はトラブルの原因にもなり得ますので、清算の必要性を十分に考えてから提案しましょう。

固定資産税清算後の支払い方法

不動産を売却して清算した後は、売主が固定資産税を支払います。

固定資産税の納付期限は各行政によって異なりますので、送付された納税通知書をよく確認しましょう。

予め知りたい場合は自治体のHPでも確認できます。

固定資産税の納付方法は、基本的に年に4回に分けて支払う分割方法となりますが、市町村によっては一括払いに対応しているところもあります。

どちらの支払い方法であっても金額が変わることはありません。

分割払いの場合は支払期日が4回設定されることになりますので、都度払い忘れが無いよう気を付けましょう。

固定資産税の支払方法を以下にまとめました。

- 市町村窓口での現金払い

- 郵便局、各金融機関窓口での現金払い

- コンビニ払い

- 口座振替による自動払い

- クレジットカード払い

- ペイジー払い

基本的には市町村の窓口、あるいは郵便局や各金融機関窓口での現金払いとなります。

市町村によっては納付書にバーコードが記載されており、それがある場合はコンビニでの支払いも可能です。

払い忘れが心配な場合は、口座振替による自動払いが有効です。

口座登録は納税通知書に同封されていますし、金融機関でも登録できます。

口座振替にするなら、引き落としができなかった場合に再振り替えされない点に注意しましょう。

また口座振替ですと窓口払いのように領収証が出ないため、自身で入出金記録を確認しなければなりません。

期日までに引き落としがされていなかった場合は、窓口で支払う必要があります。

もし引き落とされていなかった場合は延滞金を請求される可能性がありますので、十分気を付けましょう。

多くの市町村で普及してきたクレジットカード払いですが、まだまだ全てで利用可能というわけではありません。

利用できる地域でも、WEB上にある専用サイトを通してクレジットカード払いするなどといった申し込み手続きが必要となる場合もありますので、予め確認しておくことが大切です。

ペイジー払いは、金融機関に足を運ぶことなく自宅に居ながら固定資産税が支払えるというものです。

これはインターネットバンキングを利用するため、インターネット決済が可能になる契約を事前に結んでおきましょう。

こちらに関しても領収証は発行されませんので、通帳を見て支払済みかを確認することが大切です。

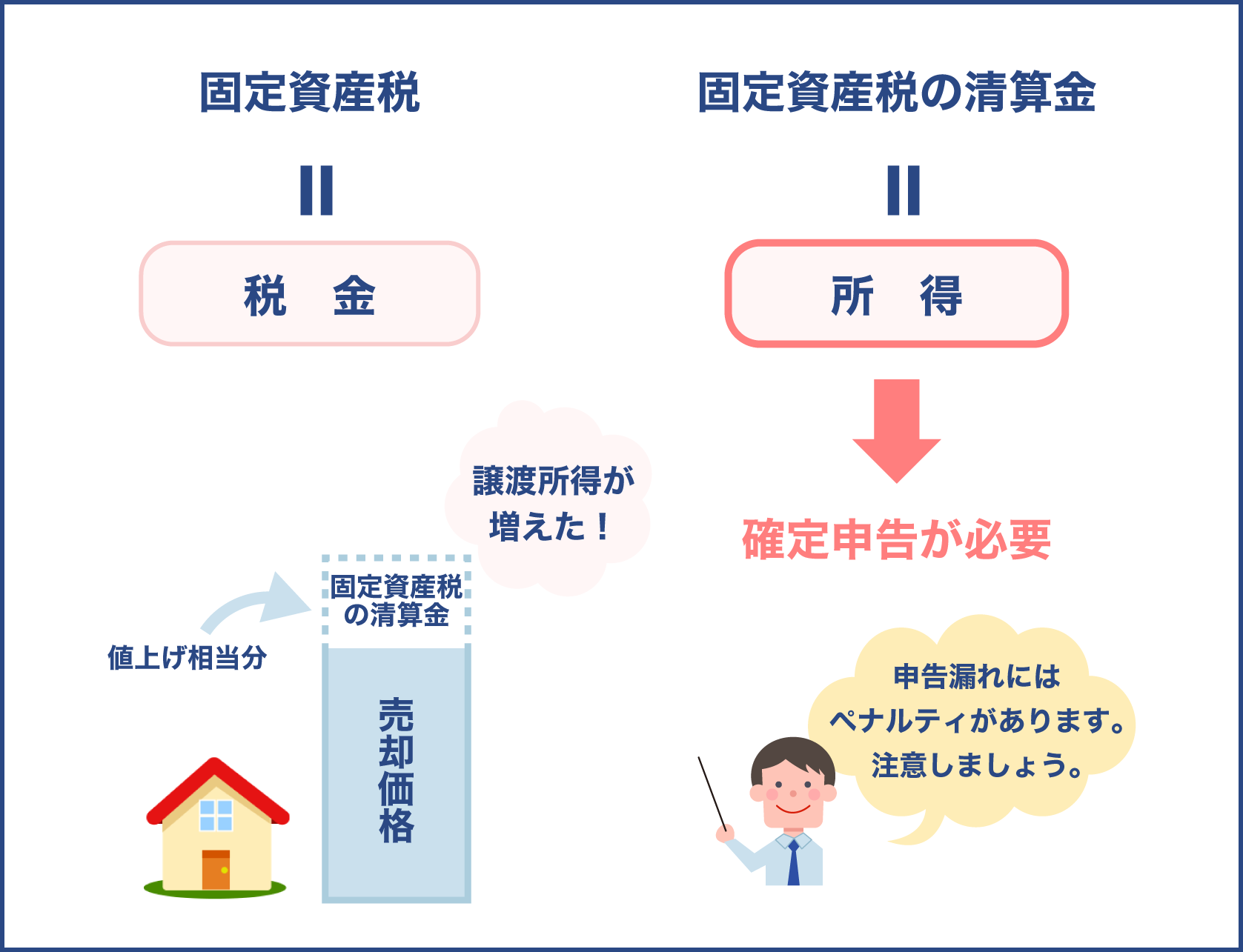

固定資産税の清算 確定申告が必要な場合とは?

所得税や住民税を正確に納税するために所得の申告をするのが確定申告です。

固定資産税の清算金は売買代金に上乗せして支払われるため譲渡所得となります。

つまり、固定資産税の清算金は確定申告の対象となるのです。

不動産の売却をしたら確定申告をした方が良い

不動産売却における確定申告は、売却益すなわち譲渡所得がある場合に必ず必要です。

譲渡所得がマイナスで損失が出ている場合には、必ずしも確定申告が必要ではありません。

ただし、マイナスだった場合でも確定申告することで他の所得の節税ができる場合がありますので、できれば行った方が良いでしょう。

固定資産税の清算金も収入として申告する必要がある

固定資産税を清算した場合、買主側が負担する分は売主の売買代金に上乗せする形で支払われます。

消費税の項目でもお伝えした通り、不動産売買の対価の一部としか認識されませんので、税法上では売買金額が上乗せされた=譲渡所得が増えたことになります。

売主当人にとっては不公平な税金の一部を回収したまでにすぎませんが、清算金によって課税対象額が増えてしまうのです。

不動産の売却価格のみでは譲渡所得が出なかったとしても、清算金が加わったことによって出た場合は確定申告が必要になりますので注意しましょう。

固定資産税は税金だけど、固定資産税の清算金は所得になるということですね。

その通りです。

清算金は売買代金の値上げ相当分となりますので、確定申告の対象となります。

清算金の確定申告をしなかった場合は重いペナルティを課せられる可能性も

税金の申告漏れがあると無申告課税というものが課せられます。

金額によっては20%以上もの税率がかけられることもありますし、納付期間が超過した場合は延滞税として最大14%もの高い税率がかけられることになります。

故意に確定申告をせず、それが悪質な所得隠しだとされると重加算税が課せられ、40%もの重いペナルティがかけられます。

固定資産税の清算金によって譲渡所得が発生する場合には、必ず確定申告を行いましょう。

不動産を売却した翌年の2月から3月が申告期間となる

確定申告ができる期間は毎年2月から3月です。

所得税の申告に基づいて翌年の住民税が課税されますので、売却をした翌年に管轄の税務署に必ず申告しましょう。

申告方法は、必要事項を記入した申告書を税務署の窓口に提出するのが一般的ですが、それ以外にも郵送で申告書を送付したり、電子申告納税システムe-Taxによる申告方法も用意されています。

確定申告に必要な書類

確定申告で用意しなければならない書類は10点以上にも及びます。

この中には売却した不動産の取得時、売却時に入手したものが多く含まれます。

確定申告の期間はあまり長くありませんので、早めに準備しておくと安心です。

不動産を売却した場合の確定申告で必要になる資料は以下の通りです。

税務署から送付される、また入手が必要なもの

| 必要書類 | 書類内容 |

|---|---|

| 確定申告の用紙 | 申告書B、申告書第三表/分離課税用 |

| 譲渡所得の内訳書 | 計算明細表、確定申告書付表 |

| 戸籍の附票 | 売却から2か月経過した後のもの |

既に入手済みの書類

| 必要書類 | 入手したとき |

|---|---|

| 売買契約書、建築請負契約書 | 不動産入手時 |

| 一般媒介契約書 | 不動産入手時 |

| 諸費用の領収証(登記費用等) | 不動産入手時 |

| 売買契約書、領収証 | 不動産売却時 |

| 仲介手数料の領収証 | 不動産売却時 |

| 諸費用の領収証(登記費用や測量費等) | 不動産売却時 |

申告書を除く必要書類の内訳とその内容について詳しくみていきましょう。

- 取得時の書類

- 譲渡時の資料

- 譲渡所得の内訳書

- 戸籍の附票

- 売却した不動産(土地・建物)の全部事項証明書

取得時の書類

売買契約書や建築請負契約書、一般媒介契約書、諸費用の領収証などのコピーを用意しましょう。

取得時に固定資産税を清算した場合は清算書を、増改築した場合には請負契約書や領収書のコピーも用意します。

譲渡時の書類

売買契約書と領収証、仲介手数料の領収証、諸費用の領収証のコピーを用意しましょう。

譲渡時に固定資産税を清算した場合は清算書も用意します。

譲渡所得の内訳書

これは売却後に税務署から売主へと送付される書類です。

売却(譲渡)した不動産の売却価格や概要、支払った諸費用について記載されています。

戸籍の附票

確定申告は不動産売却に関する税制の特例を受けるための手続きでもあります。

戸籍の附票は3000万円控除を利用する際に必要な書類です。

この書類は、売却前の住民票の住所と売却した不動産の所在地が違う場合のみに必要になります。

売却した不動産の全部事項証明書

全部事項証明書は不動産売却後に法務局で入手できます。

これは所有権移転登記や抵当権についての全履歴が記載されているもので、不動産の登記簿に記載された内容が正しいものであることを証明できます。

まとめ

不動産を売却した場合の固定資産税の清算について解説してきました。

固定資産税の清算は、売主と買主の双方が公平に固定資産税を負担するために行うものがお分かりいただけたでしょう。

買主が負担する分の清算金は、売買代金に上乗せする形で売主へ支払います。

固定資産税は1月1日時点の不動産の所有者が納税義務者となりますので、買主から受け取った清算金も含め、売主側が支払います。

清算金の算出は、引渡し日と起算日を基準に計算をします。

起算日について明確なルールはありませんが、1月1日と4月1日のどちらを設定するかによって負担額に大きな差が出ますし、合意を得ないまま起算日を設定するとトラブルの原因となってしまいます。

起算日を巡ってトラブルが生じるケースが多いため、双方が納得できる日を話し合い、設定することが大切です。

固定資産税の清算については税法上の取り決めがないため、口約束のみですと不十分です。

話し合いをし、合意を得た上で、支払わなかった場合のペナルティも含めた清算内容を明記するよう、仲介を依頼する不動産会社に依頼しましょう。

売買代金と一緒に支払われる清算金は不動産売買の対価の一部としてみなされますので、清算金によって売却益が出た場合は必ず確定申告をしなければなりません。

不動産売却をした際に確定申告で必要になる書類を参考に準備しておき、時期が来たら速やかに申告を行いましょう。