不動産投資を行うことによって、節税対策ができると知っている人は多いです。

マンションやアパート経営、店舗収益など不動産を持っていると、いろんな活用方法がありますが、その中でもマンション経営は非常に土地の相続税対策に効果があると考えられています。

ここでは、なぜマンション経営と土地の相続税対策が可能なのか、知っておきたい基礎知識をご紹介するので、参考にしてみてください。

しっかり学んでおきます!

目次

マンション経営と相続税の関係性

基本的に、相続税というのは土地以外にも現金や金銭的価値があるものは全て相続財産となり相続税計算の対象となります。

現金の場合は、変動のしようがないので、そのまま相続財産として評価されますが、不動産物件に関しては、評価額計算が決まっているのでルールに基づいて計算がされるのです。

そのため、まず相続の場合は故人の正確な資産額を知っておかなくては、計算もできません。

亡くなったばかりだと、何かと大変ではありますが、きちんと計算しておくことで相続税の計算にも役立つので、できる限りマンション経営を行なっている時は相続の可能性がある家族に自身の資産状況を伝えておくと困らないです。

相続税に関しては、まず基礎控除額というものを計算しなくてはいけません。

計算方法は、3,000万円+法定相続人数×600万円です。

この法定相続人というのは、相続を放棄した人も含むので注意が必要です。

計算した金額未満のであれば相続税の申告は不要ですが、物件所有している人の多くは土地の相続税を申告する人がほとんどだといえます。

相続税は、相続が発生してから10ヶ月以内に申告しなくてはいけないという決まりがあり、期限内に申告しないと加算税が発生して、余計なお金が発生する可能性があるので注意しましょう。

マンション経営だからこそ相続税対策のメリットが多い

マンション経営の場合、金額が多くそもそもの相続税対策の手間が少なくて済み、借入金の額が相続財産からマイナスしてもらえるので相続税対策を生み出すことができます。

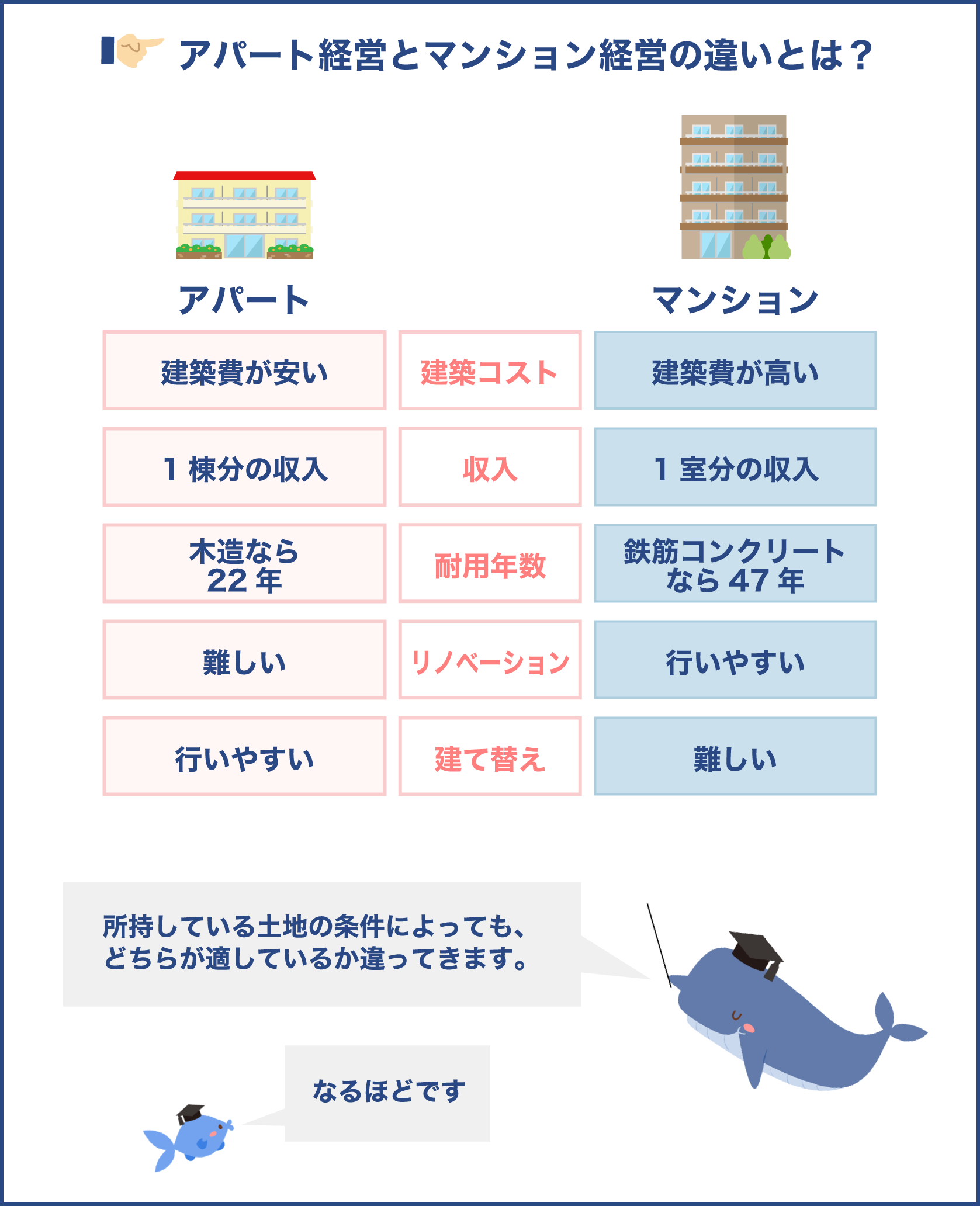

不動産投資を検討した場合、アパート経営、マンション経営のどちらにしたらいいのかな??

不動産投資の場合は、組むローンの種類も違うため借りる金額も多くなります。

その分、購入する物件は高い傾向があるので、木造の安めのアパートを複数軒購入するよりも鉄筋コンクリートのマンションを1軒購入する方が耐用年数も長く、もしも自分や親が物件を持っている場合に相続となったとしても物件が古くて使い物にならないという可能性が低いです。

アパートの場合は耐用年数が少ないので、相続したときにすでに老朽化が進んでいて、資産的にはプラスになっても本当はとてもマイナスに感じるものですが、マンションの場合は耐用年数が50年近くは大丈夫と考えられているので、きちんとプラスの相続分として利用することができます。

投資用の物件なので、自身で賃貸物件として活用できて、将来の収入として使えます。

相続というのは、物件を購入してすぐではないので耐用年数をきちんと考えて購入する物件はしっかりと検討しておかないと、最終的に残念な物件使い方になってしまうので注意が必要です。

自身の子供にいずれは相続しようと思っている場合は、きちんと資産として残せるようにしてあげたいのであれば、アパート経営よりもマンション経営をする方が相続税対策にもなりますし、相続した側のメリットになるので良いといえます。

相続税額を計算する基礎知識

基本的な相続税の計算方法は、まず対象額を算出しなくてはいけません。

前出したように3000万円+法廷相続人の数×600万円が基礎控除額を計算し、基礎控除額に土地の評価額等を含めた総遺産額を差し引いた額が遺産取得額となります。

この取得額に対して税率が決められているので、パーセントをかけることで支払う相続税が決まります。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

このように、1,000万円以下が取得金額であれば、控除額もないので10%が相続税として支払う金額となります。

ただ、マンション経営を行なっている人にとっては、単純に相続税がいくらかかるのか、というよりも「少しでも軽減したい」と思うのが一般的な考え方です。

土地は、現金や宝石よりも高価な場合が多く、不動産投資用に購入したものならなおのこと価格が高い傾向があります。

そのため、相続税の金額がとても高くなってしまうのでは?と思うのは当然の不安感です。

土地に関しては、相続税が軽減されるような特例措置があります。

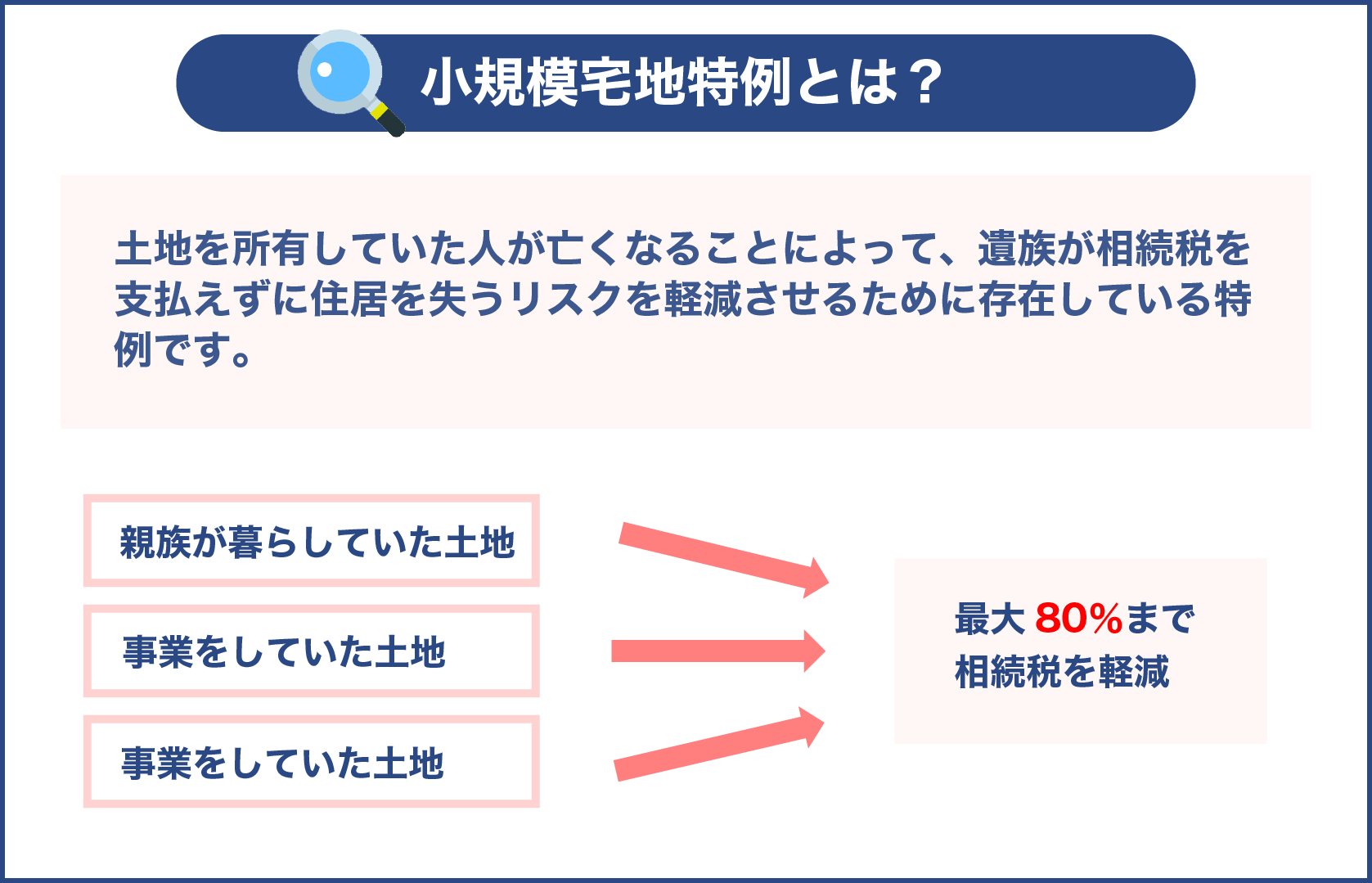

小規模宅地特例

故人を含めた親族が暮らしていた土地、事業をしていた土地、貸していた土地のいずれかに当てはまった場合、最大80%まで相続税を軽減してくれます。

土地を所有していた人が亡くなることによって、遺族が相続税を支払えずに住居を失うリスクを軽減させるために存在している特例です。

マンション経営を行っている人が気になるのは、貸していた土地はどれくらいの減額が見込めるのか?というところです。

賃貸投資用の物件の場合は、200平米が上限となりますが、土地評価額が原則50%減額されます。

注意点としては、マンション経営をしていて賃貸投資を行っているならなんでも減額の対象というわけではありません。

2018年に税制改正が行われ、相続開始前3年以内に賃貸投資事業を始めるために購入された物件は減額対象にはならなくなりました。

事例として、被相続人が亡くなる直前に分譲マンションを購入後、相続した親族がすぐに売却をするというようなことが増加し、特例措置の対象外になったのです。

なので、3年以上は賃貸投資事業を行っていることや、もともと3年以上前から別の物件で賃貸投資事業を行っている場合は、不正購入とはみなされずに減額の対象となります。

また、小規模宅地等の特例を適用してもらうためには、相続税の申告期限である「死亡の日から10ヶ月以内」に遺産分割協議を終えておきましょう。

遺産分割が完了していない状態だと、小規模宅地等の特例対象にならないので注意が必要です。

マンション経営が土地の相続税対策になる理由

マンション経営をする時に、多くの人が「相続税などの節税対策になりますよ!」と言われていたと思います。

そのため、なんとなく「節税になるのかな?」程度に思っている人も多いですが、実際何がどう節税になるのか、なぜ相続税対策になるのかをきちんと分かっている人が少ないです。

第一に理解しておくことは、相続税を減額するためには、評価額を下げるこということです。

マンション経営の場合は、いくつかの部分で評価額を下げることができるので、相続税対策を理解するためには知っておく必要があります。

ここでは、マンション経営がもたらす土地の相続税対策理由をご紹介します。

土地の課税評価額

マンション経営がなぜ、相続税対策に効果的なのかといえば所有している物件が居住用なのか投資用なのかで評価額の計算方法が違うからです。

以下が、計算方式になります。

| 居住用で使用 | 相続評価額×1.0 |

| マンション経営で使用 | 相続評価額×(1-借地権割合×0.3) |

まず、居住用として使用していた場合、全く変わらないことになります。

ですが、賃貸投資用物件の場合は、評価額に対して借地権割合と借家権割合によって相続評価額が変動するのです。

借地権割合は、物件を所有している人と利用している人で評価の割合が分かれています。

借地権割合は、路線価図にて国税庁が毎年以下のように公表されているので、参考にしてください。

| A | B | C | D | E | F | G | 記号無 |

| 90% | 80% | 70% | 60% | 50% | 40% | 30% | 割合無 |

借家権割合は全国一律30%と定められています。

このように、自分で居住しているだけだとどうしても減額措置が少なくなりますが、賃貸投資用だと人が住んでいる場所となるので、居住を守る上でも相続税が低くなります。

また、土地だけ持っている、という場合よりも賃貸投資用で物件と土地を持っているほうが、減額の割合も高いので相続税対策となる原因です。

建物の課税評価額

賃貸投資を行っている場合、土地だけではなくて建物も所有していることになります。

通常、相続税の課税評価としては土地だけではなくて建物への評価も計算対象となるのです。

建物にかかってくる相続税は、固定資産税に当てはまり、固定資産税評価額を元に計算されます。

普段は、あまり意識していない部分かもしれませんが、実際に遺産相続をするしないに関わってくると、固定資産税は非常に多く聞く言葉なので覚えておきましょう。

分かりました!

この場合も、物件が投資用で入居者がいる場合は減額措置がとられます。

注意点としては、貸し出されているものみが減額措置対象となり、空室分は対象にはならずに自分で使用しているという扱いになる部分です。

もしも、より相続税対策をしたいと思うのであれば、まずは満室状態をキープできるように心がけてください。

もともと、長期的に安定した収入が期待できるのでマンション経営を行っている人が多いので、基礎知識としても「満室はずっとキープしたい」と考えられています。

その感覚に間違いがないため、相続税対策のためにも空室にならないよう意識してください。

相続税対策のポイントは評価額を下げること

相続税対策をしたい!といくら思っていても、結局評価額が下がらなければ相続税に掛かる金額に変動はありません。

居住用の物件を持っていることは、必然的に相続としての利益はもたらしてくれますが、支払う税金を考慮すると全然財産じゃないと思う人も多いです。

そのため、マンション経営を行っていることによって不動産を相続した際にかかる金額評価が低くなり、相続税として払う金額も少なくなります。

減額、というのはいろんな方法がありますが、不動産投資用の物件を持っていることでかなりの減額が見込めるので、メリットだと思う人は多いです。

言葉上で「相続税対策ができる」とわかっていても、どうしても詳しくわからない場合や、そもそも相続税についてよく理解していないこともあるので、実際相続問題が発生する前にきちんと知っておきましょう。

何も知識もなく、やみくもに不動産投資を行なっていても、賃料収入がみ込めない、空室が多くでこまるという悩みを抱えます。

さらにいえば、相続する側も全く相続に関して知識がない状態でポンと投資物件を相続したとしても正しい方法がわからずに混乱して、相続税の申告まで時間がかかってしまうというのはよくある話です。

お互い深く勉強するまでは不要ですが、ある程度の知識を家族全員が持っていることによっていざというとき、万一の時にしっかりと対応できます。

物件相続の際に必要な費用

遺産相続、というのは被相続人が亡くなりました、ではもう残りの遺産は家族で分けてくださいね、というわけにはいきません。

現金であれば別ですが、マンション経営の場合は建物や土地などが関わってくるので、きちんとした手続きを踏まなくてはならず、 それらに必要な費用もいろいろあります。

この点をしっかり理解していないと、スムーズな相続が得られないので理解しておきましょう。

まず、必要な費用は以下のような部分です。

| 発生する費用 | なぜ必要なのか | 金額 |

|---|---|---|

| 登録免許税 | 登記する際に必要 | 固定資産税評価額×0.4% |

| 必要書類費用 | 手続きに必要な書面の発行費用 | 大体数千円 |

| 司法書士費用 | 依頼の際に必要 | 事務所による |

登録免許税は、不動産登記に必要なお金にはなりますが自身でどうにかするよりも、司法書士に依頼して全ての手続きをしてもらったほうが安心です。

費用負担をちょっとでも安くしようと思う人の多くが、司法書士費用をもったいないと思って依頼しません。

相続についての手続き業務は、司法書士からすると非常に簡単な依頼になるので、費用もそこまで大きな額にならないです。

一般的な相場は大体5万円程度で、登録免許税やその他もろもろの費用を含めても大体20万円掛かるか掛からないかくらいのところだといえます。

この金額を払わずに、自分でどうにかしようとしたとしても、困った時の対応が非常に難しいです。

専門機関に相談しながら進めるのも1つの手ではありますが、自身の苦労やかかる手間、時間を考えると司法書士に依頼する方がとても簡単ですし、費用負担も重たいものではありません。

また、相続する際に必要書類はとても多く、どれか1つでも足りないと手続きができないです。

最初に考えることは遺言書による物件の名義変更なのか、遺産分割協議を行ったうえでの名義変更なのかということでしょう。

マンション経営を行っている多くの人が、亡くなる前にきちんと遺言書面を残してはいますが、まれにまだ若いうちに不慮の事故などで亡くなってしまった場合は遺産分割協議を行うことになります。

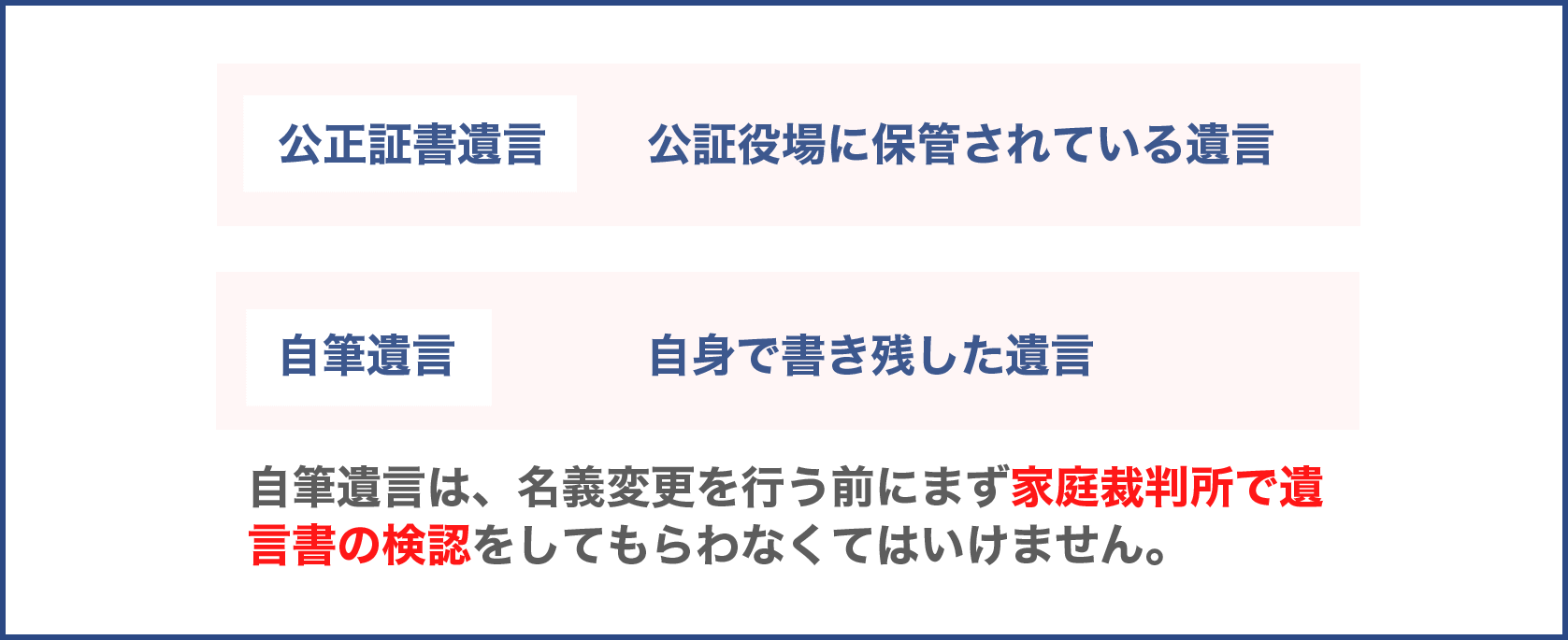

遺言書がある場合

遺言書には公証役場に保管されている遺言である「公正証書遺言」と自身で書き残した「自筆遺言」の2つがあります。

自筆遺言は、名義変更を行う前にまず家庭裁判所で遺言書の検認をしてもらわなくてはいけません。

親族で勝手に開けることは基本的にNGで、知らずに家庭裁判所に見せずに開封してしまうと、過料の制裁を受ける可能性があるので必ず自筆遺言の場合は家庭裁判所に連絡してください。

遺言書において名義変更する場合は、遺言証書の他に死亡事項が記載されている除籍謄本、相続人の住民票、固定資産税評価証明書、受遺者の戸籍謄本が必要になります。

忘れてしまいそう…

そう思うかもしれませんが、基本的に司法書士が先導して教えてくれるので問題ありません。

遺産分割協議書の場合

相続して実際に物件を運用していく人以外、全ての相続人の戸籍謄本、住民票が必要になります。

また、遺産分割協議書においても相続人全員の自署・実印押印・印鑑証明書が添付されていなくてはいけません。

遺産分割協議書をつかって名義変更する場合に、もっとも大変だと感じるのは被相続人の10歳程度から亡くなるまでの戸籍謄本でしょう。

さらに、住民票の除票も必要になるので、遺言書があるなしで非常に揃える書面の手間が違ってきます。

もしも、自身が所有している物件をいずれ相続するのであれば、万一のことを考えて早めに遺言書の作成をした方がいいかもしれません。

忘れがちな準確定申告

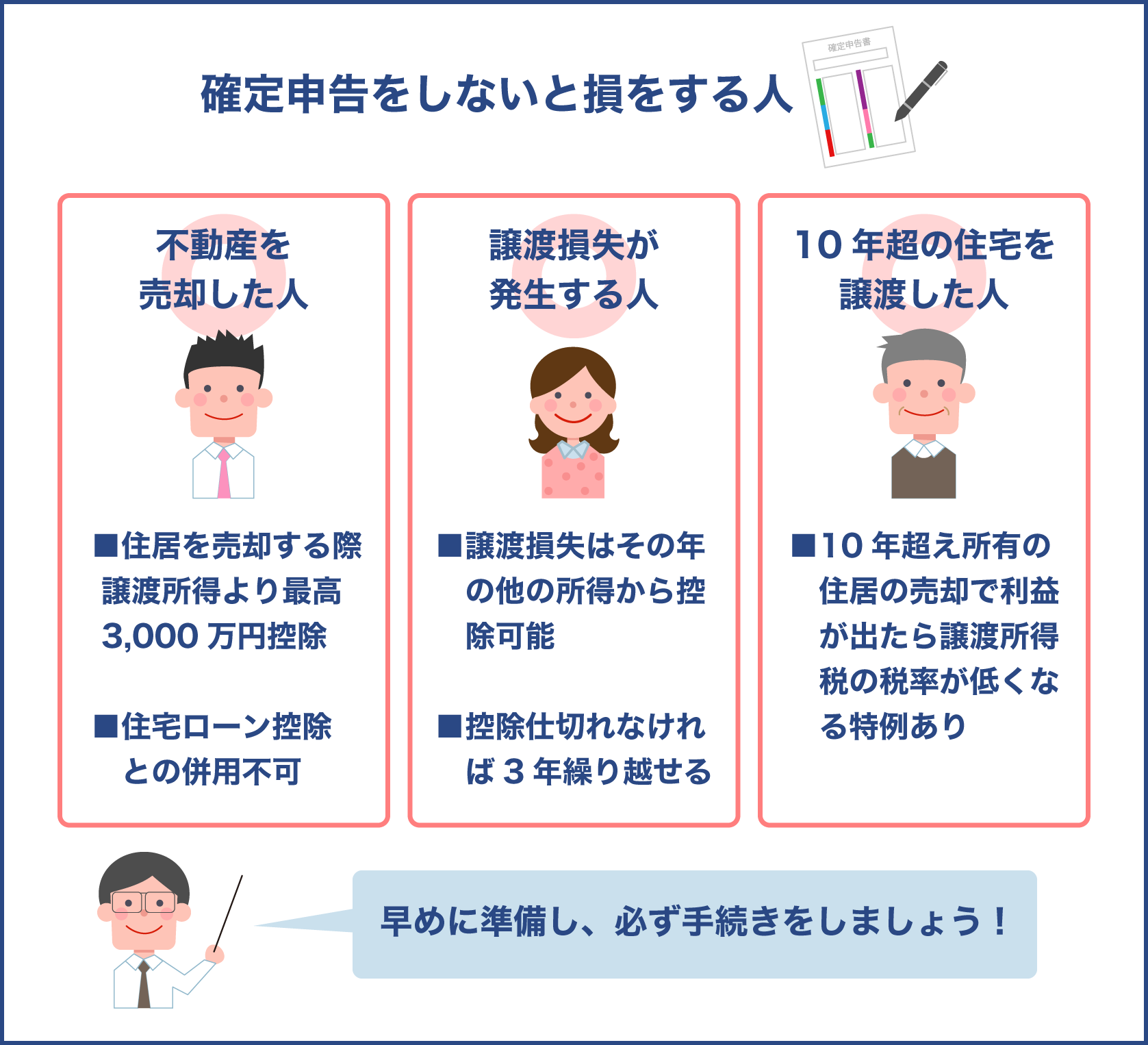

投資物件を相続した人が忘れがちなのは、確定申告です。

「通常の確定申告の時にすればOKでしょ」と思う人も多いですが、実は不動産を相続した場合は準確定申告と呼ばれる被相続人が亡くなった年の1月1日から亡くなった日までの所得を申告しなくてはいけません。

準確定申告にも期限があり、相続開始があったと知った日の翌日から4ヶ月以内に行うという決まりがあります。

知らなかった、という言い訳は通用しないので、きちんと対応しましょう。

また、相続人が複数いる場合は連署で準確定申告書を提出する必要があるので、代表者の署名だけでは不十分です。

不安点ある場合は、申告する税務署もしくは司法書士に相談してください。

マンション経営での節税対策が失敗する可能性も

マンション経営は基本的に節税対策を行える、ということで知られています。

ただ、実際評価額を下げることができるので十分に相続税を減額できるのでは?と思う人も多く、失敗はないとイメージされているかもしれません。

現実的に、ほとんどの場合が成功しますが税法というのは絶対改正されないということはありませんし、2015年には基礎控除額が引き下げられたことによって、課税対象になった人は数多くいました。

失敗しがちな考え方を払拭しておかないと、本来なら節税対策ができるものも失敗してしまうので理解しておきましょう。

| 失敗 | 原因 |

|---|---|

| 土地活用ができなかった | 認識不足 |

| 空室率が高くなった | リサーチ不足 |

| 収入が急激に減少した | 事業計画不足 |

このように、不動産投資に対して単純に「相続税対策」とか「評価額を下げられる」といった部分だけに意識を向けてしまうと、どうしても失敗してしまいます。

最初に考えておきたいことは、大前提で「マンション経営を成功させること」です。

賃貸投資物件をただただ節税対策として購入してしまうと、結局マンション経営としての意識が薄くなってしまいます。

きちんと、空室対策を行う、そもそも購入する物件の土地の状況を勘案することが必要です。

不動産投資を行う人でよく失敗しがちなのは、「とにかく賃貸投資を行ったら収入につながるのではないか」という考え方です。

もちろん、入居者がいれば長期的に安定した収入を得ることはできますが、入居者がいなければ全く収入にはなりません。

駅から遠い場所に物件がある、セキュリティが整っていない、などがあれば結局入居者が見つけられずに賃料を減額しなくてはいけないとか、収入が見込めないまま管理費だけが加算されていくということにもなりえないのです。

そのような状態になると、結果的にマンション経営自体がうまくいっていないことに対して利益を出せない物件を相続しても、結果的にマイナスにしかなりません。

賃貸投資は、数多くある投資方法の中でも比較的リスクが低いことで知られています。

ですが、全くリスクもなくて失敗もしないというわけではありませんので、きちんと賃貸住宅のリスクを考慮しましょう。

最初に投資用の物件を購入する時に、きちんと駅から近いとか周辺環境が良いとか、管理しやすい物件にする必要があります。

物件選びのときに、相続税対策として土地が広い方がいいとか、地方の方が運営しやすいなど相続税対策のことしか考えていないような人は、結局失敗してしまいがちです。

収入が減少する可能性も高い

投資物件を購入した後、しばらくの間は入居者がいて収入を得ることができたとしても、入ってくる収入を全て使い果たしてしまうと、いざ管理として必要なお金が出た時収入がなくて、借金をする人も多いです。

春先には引っ越してくる人もたくさんいるので、入居者に困らないですが、その間にお金に対して煩雑になる人が多くいます。

本来は、収入は経費などを考慮してきちんと分けておかなくてはいけません。

ですが、入ってきたお金全てが自分のものだと思ってしまって、うまく物件を活用できないということもあるのです。

そのため、きちんと最初からどんな土地に物件を購入するのか、地域の属性や周辺環境、物件の設備などを考慮して購入しなくては意味がありません。

人は、次々と新しいものに目がいきますし、キレイで管理された物件の方に当然住みたいと思います。

賃貸投資を行なって、相続税対策をしようと思っている人も多くが「物件さえ持っていたらOK」「入居者は管理会社が探してくれるだろう」と簡単に考えていることも多いです。

もちろん、管理物件に対して空室対策を行うのは管理会社の仕事でもありますが、結局のところどうしても入居者が集まらないのであれば、賃料の値下げや設備投資するしかないといえます。

収入が消費してしまうと、こうした「入居者を集めるときに必要なお金」を出すことができないので、相続税対策どころかそもそものマンション経営もうまくいかないものです。

収入減少が、やはり不動産投資では1番避けなくてはいけない部分になるので、自身が経営している間はしっかりと収益を得られるように経営を行なっていることで、将来的に相続税対策もできるし、残された人にお金を残すことにつながります。

現実的に自身が亡くなった後に、相続してマンション経営をするのは残されたお子さんや配偶者になるので、より苦労をかけずに収入を残してあげる道筋を最初の段階でつけてあげるのはとっても大事な考え方だといえます。

相続後失敗するケースも多い

相続前は、新築や比較的築年数の浅い物件だと空室も目立たずに、叱りと入居者がいたような物件でも、相続した途端にガラッと変わってしまうことはよくあります。

なぜなら、被相続人が購入していた時は新しくて良い物件だったとしても、相続した時には非常に古い物件になっているものです。

その際、相続人もきちんと管理を行って、空室対策に意識を向けるなどしなかった場合は当然ですが入居者がいなくなる可能性の方が高いといえます。

たとえば、もともと立地が悪い物件だと新築だから入居者は入るものですが、年々物件が古くなっていくにつれて、室内をリニューアルや外壁をキレイにするなどの手入れをしなければ当然新しい入居者は見込めません。

最初から入居していた人もある程度の年数が経てば退去して、新しい物件に引っ越したいと思うのはよくある話です。

空室ができることは、賃貸投資をしている上でしかたがないことですが、それでも相続した物件をしっかりと管理していれば少なからず空室が目立つようなことはありません。

手入れや管理が満足にできず、空室が目立つようになるとそもそも立地が悪い物件は、銀行からの担保価値も低く、万一「もう無理だから売却したい」と思っても想定以上に低い金額で売却となるケースが多いです。

せっかく相続したのにマンション経営もうまくいかず、売却しても全然利益にならないという場合は相続税対策ができたとしても、不動産投資としては失敗に終わるので結果残る財産はほとんどないようなものだといえます。

物件の担保価値、というのは不動産会社でも確認してもらえるので、相続後経営していくかどうかを決める1つのポイントにしてください。

分かりました!

昔ながらの感覚「借金してでも不動産投資」は危険

資産運用の方法として、不動産投資がメジャーになった頃、よく言われていたのが「今後の相続税対策にもなるから、借金してでも投資はするべき」という意見です。

確かに、控除額などを計算する時に借入金も含めることができるので、借金をしていても不動産投資をして、節税効果を得るのはわかりやすい手法かもしれません。

ですが、近年不動産投資を行う人も増えていますし、次々と新築物件が建設されている中で、返済する見込みもなく「とにかく不動産投資をしよう」という感覚だけではやっていけなくなりました。

基本的に、自腹で全てを支払った上で不動産投資を行う人は年々少なくなってきているので、多くの人が金融機関から融資を受けて借金をした上でマンション経営を行っています。

そのため、借金してもいいから不動産投資はした方がいいかな?と思うかもしれませんが、この方法が成功するのはあくまで「しっかりとマンション経営で収益を得られること、賃料の収入で返済が見込めること」が大前提です。

空室が思うように埋まらず、赤字が続いてしまうこともあります。

こうしたリスクはどれだけ立地条件の良い物件を購入して、経営をしていたとしても管理の方法や設備等が悪ければ、空室は埋まりません。

赤字が続いていて空室が目立つ物件は、いざ売却しようしても二束三文にしかならないので、借金をして物件投資を行うのは悪いことではありませんが、危険が伴うことだというのは十分に理解しましょう。

生前贈与も活用価値あり

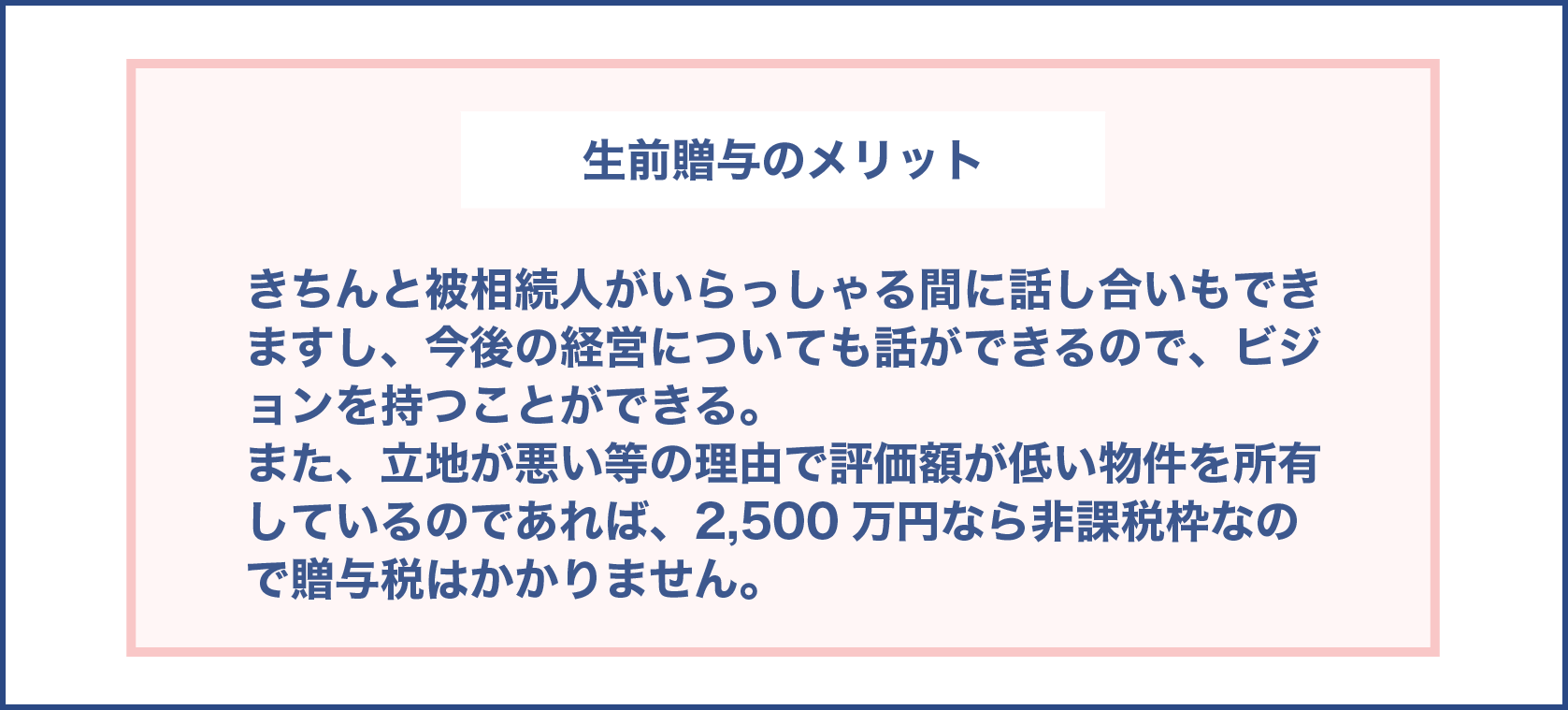

相続について不安、ということであれば生前贈与という方法もあります。

生前贈与であれば、きちんと被相続人がいらっしゃる間に話し合いもできますし、今後の経営についても話ができるので、ビジョンを持つことができるのはメリットです。

さらに、立地が悪い等の理由で評価額が低い物件を所有しているのであれば、2,500万円なら非課税枠なので贈与税はかかりません。

そのため、物件の状況によっては生前贈与の方が良い場合もありますが、注意しなくてはいけない部分もたくさんあるのです。

例えば、贈与税は非課税枠を使って0円でもらったとしても、現実的に被相続人が亡くなって相続をすると相続財産に加算されるので、改めて税金計算をすることになります。

「じゃあ意味ないのでは?」と思うかもしれませんが、生前贈与を行っていると相続財産を計算する時に贈与時の評価額で計算されるので、年月を経て値上がりするような物件なら先に生前贈与した方が節税効果をえられるのです。

生前贈与をする方が良い悪いというのは、持っている物件によってもかなり違うので、シミュレーションをすることが必要になります。

また、今後マンション経営をしていくつもりが相続人にないのであれば、不動産価値が下がりきる前に売却してしまうのも1つの手です。

どんな方法が残された人にとって最善なのかは、唐突に決めるよりも基礎知識も踏まえて先々を考えて行動する方が良いといえます。

マンション経営において相続税対策は重要問題

マンション経営は、相続税対策を行える有効的な方法だと思っている人はたくさんいます。

ただ、実際に相続する際にどのような手続きが必要なのか、どれくらい節税できるのかということを知っている人は少ないです。

マンション経営をする際に、最初から節税対策だけを目的で行ってもなかなか事業としてうまくいくことが少ないので、まずはきちんと利益が得られるように物件選定を行い、地域を選ぶようにしましょう。

結果的に相続税対策をすることは可能なので、こうした節税対策が目的ではなくて、しっかりと経営ができるような物件にするよう考慮してください。

よくある失敗が、経営がうまくいかずに赤字が続いている状態のまま相続したというものなので残される人のことを思うのであれば、きちんと経営し家族と物件については話し合いを終えていく方が、いざ相続の時に迷うことはありません。

マンション経営は、始めた時は自分の為や家族との楽しみのために収入を増やしたいと思って行いますが、だんだん年齢を重ねていくにつれて、自分が亡くなった時にどのように家族にお金を残してあげられるのか、苦労させないのかを考えていくことが、とても大事なことです。

だからこそ、マンション経営はしっかり行なって価値を高めておきましょう。