アパート投資を行う際、フルローンを組んで物件を購入したいと考える人も多いはずです。ただ一方で、アパート投資でフルローンの審査が失敗することがあります。フルローンを組めないと、アパート投資ができない人も多いはずです。

どうして審査に通らないことがあるんでしょうか?

この記事では、アパート投資でフルローンの審査が通らない理由について解説します。

フルローンの審査を通るコツにも触れているので、アパート投資を検討している人は現状をしっかり理解して申請を提出するときの参考にしましょう。

目次

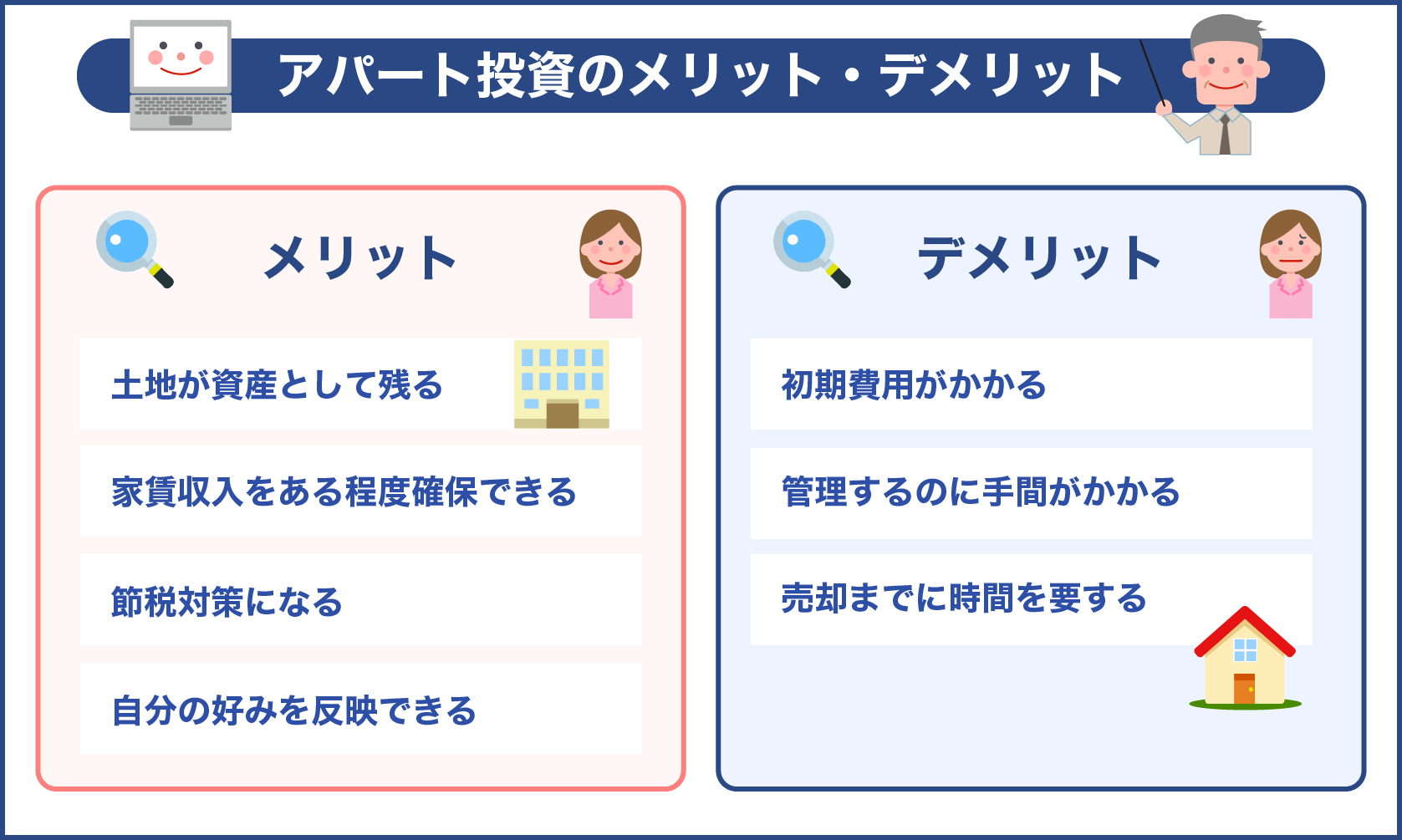

アパート投資のメリット

不動産投資を行う場合、一軒家やマンションなどさまざまな選択肢があります。その中でも、今アパート投資に注目が高まっているのを知っていますか。

そもそもアパート投資とは、アパートを1棟を購入して各部屋を賃貸することで家賃収入を得る不動産投資になります。

現代であればマンションのほうが人気が高い印象がありますが、実はアパート投資を検討する人が増加傾向になるのです。不動産投資は今後の人生を左右するほど重要な決断になるので、まだ選択を迷っている人も多いでしょう。まずはアパート投資が選ばれる理由る理由を解説します。

土地が資産として残る

アパート投資の大きなメリットの一つに、土地が資産として残ることがあります。アパートの構造は木造やプレハブ、軽量鉄骨で建築されているので、建物の老朽化により不動産自体の資産価値がゼロになる可能性も十分に考えられます。

ただ、アパートを購入する場合、土地と建物をセットで購入することがほとんどです。建物が老朽化したら建物を取り壊して新たにアパートを建築することができます。

建物が老朽化しやすいのは懸念点ですが、土地が資産として残るのは大きなメリットだといえるでしょう。

また、所有する株式や債券など投資商品による資産は今後価値がなくなる可能性はありますが、土地において価値がゼロになることはないのです。さらに、ワンルームマンションの区分所有物件は土地の割合は小さいので土地の価値はほとんどありません。建物がたとえ古くても一棟購入できるアパート投資のほうがお得なのです。

家賃収入をある程度確保できる

不動産投資を始めたいと考える人も多いですが、家賃収入を得るためには空室を作らないことが重要なポイントになります。アパート投資では、1棟まるごと購入するので複数ある部屋を同時進行で貸し出すことができるのです。

アパート投資を進める中で、すべての部屋が埋まらないこともあるでしょう。その期間は家賃収入が減少しますが、家賃収入がゼロになることはありません。一方、ワンルームマンションの不動産投資の場合は、空室になった時点で家賃収入を得ることができなくなります。

家賃収入をローン返済にあてる人も多いので、自己資金から支払いを余儀なくされることがあるのです。一般的なアパートの部屋数は6~8部屋なので、同時にこれだけの部屋を運用できます。

空室のリスクを分散できるのは、アパート投資の大きなメリットだといえるでしょう。

節税対策になる

アパート投資は、節税対策になることも大きなメリットです。

通常、相続税は相続する人の保有する資産に対して課税されますが、現金を不動産に替えるだけで相続税は一気に下げることができます。そのため、アパート投資を始めて相続税対策をしている人も少なくありません。

相続税とは

遺産を受け継いだ場合に遺産総額が大きい場合にかかる税金で、金額に応じた相続率が適用されることになります。税金でお金を支払うくらいなら少しでも多くの資産を家族に残したいと考える人も多いはずです。

またアパート投資は、節税だけでなく所得税の対策になることも大きな魅力の一つ。家賃収入を得ることはもちろんですが、自分が亡くなったときのことも踏まえるなら現金を残すよりアパートを購入したほうがお得なのです。

さらに土地の割合が大きいほど相続税対策の効果が高いといわれているので、マンションより土地面積が広いアパートのほうが適しています。

自分の好みを反映できる

マンション投資と異なりアパート投資は、1棟を購入するので建物のリフォームや周囲の環境をすべて自分好みに変えることができます。近年は、リノベーション物件に注目が高まっており建物の外観や構造にこだわらない人も少なくありません。

一見マンションのほうが重要が高い印象がありますが、リノベーションすることで賃貸希望者が増えることが予測されます。一方、マンションの場合は室内のリノベーションは自由に行えますが、エントランスやロッカーなど共有部分の修繕は自分の判断ですることができません。

マンションの共有部分の修繕には、管理組合の同意が必要になるのです。アパートに比べて自由度がかなり低いことがわかります。

ただ、修繕に関して自由度の高いアパート投資ですが、リノベーションにかかる費用はもちろん発生するので、計画的に実行することが望ましいでしょう。

アパート投資のデメリット

初期費用がかかる

マンションやアパートなど不動産投資を行う場合、最初に初期費用がかかります。ただ、アパートの場合は1棟まるごと購入することになる上に建物と土地の費用がかかるので、マンションよりも初期費用が高額になるケースが多いです。

アパートは築年数が古いものも多くあるため、初期費用を抑えられると勘違いしている人も少なくありません。

マンションの購入よりも高くなることもあるので、その分損失の額も大きくなりがちです。また、購入金額に安さを求め過ぎると、購入後にリフォームが必要なことも。

築10年を超えるとリフォーム代も高額になるため、初期費用に加えてさらに支出が増えることになります。

購入費用の確認はもちろんですが、実際に購入してすぐに運用できる状態なのか、入居者が集まるほど魅力的な物件なのか、などあらゆる面から検討することが大切です。

管理するのに手間がかかる

アパート投資は管理に手間がかかることもデメリットの一つです。アパートは1棟まるごと不動産運用にあてるので、すべての部屋を自分で管理しなければいけません。

管理会社にアパートの管理を任せることもできますが、部屋数が多いので高額な費用になってしまいます。

アパートの治安を守り入居者に安心して漏らしてもらうには、細やかな管理が欠かせません。この管理を怠ると、入居者の満足度が下がり退去を申し出る人が続出する可能性もあるのです。今はSNSで簡単に口コミや評判が出回るので、悪い噂がたてば空室が出ることもあります。

アパートの管理には、入居審査や建物の修繕、設備の定期点検などさまざまなことがあります。マンション投資に比べて手間がかかるだけでなく、費用もかかることを理解しておきましょう。

売却までに時間を要する

アパートだけでなく不動産全般にいえることですが、不動産売却は時間を要することがほとんどです。

一般的には、ワンルームのマンションで約3カ月ほど時間がかかるといわれています。もし今後不動産売却を視野に入れるなら、売却までに時間がかかることを理解しておくことが大切です。

また、マンションと異なりアパートは1棟で売却価格も高額になりがちなので、3カ月以上かかることもあります。マンションと比べると比較的需要も少なくなるので、なかなか購入希望者が現れず計画的に売却できないこともあるのです。

さらに、アパートの状態でも売却にかかる時間は異なります。

例えば、新築のアパートの場合は、貸し出すまでに修繕などの費用がかからないので早く売却できることも。中古のアパートでも内装が修繕されていれば購入者の目に留まり売却できることもあるので、売り出す時期をしっかり見極めることが求められるでしょう。

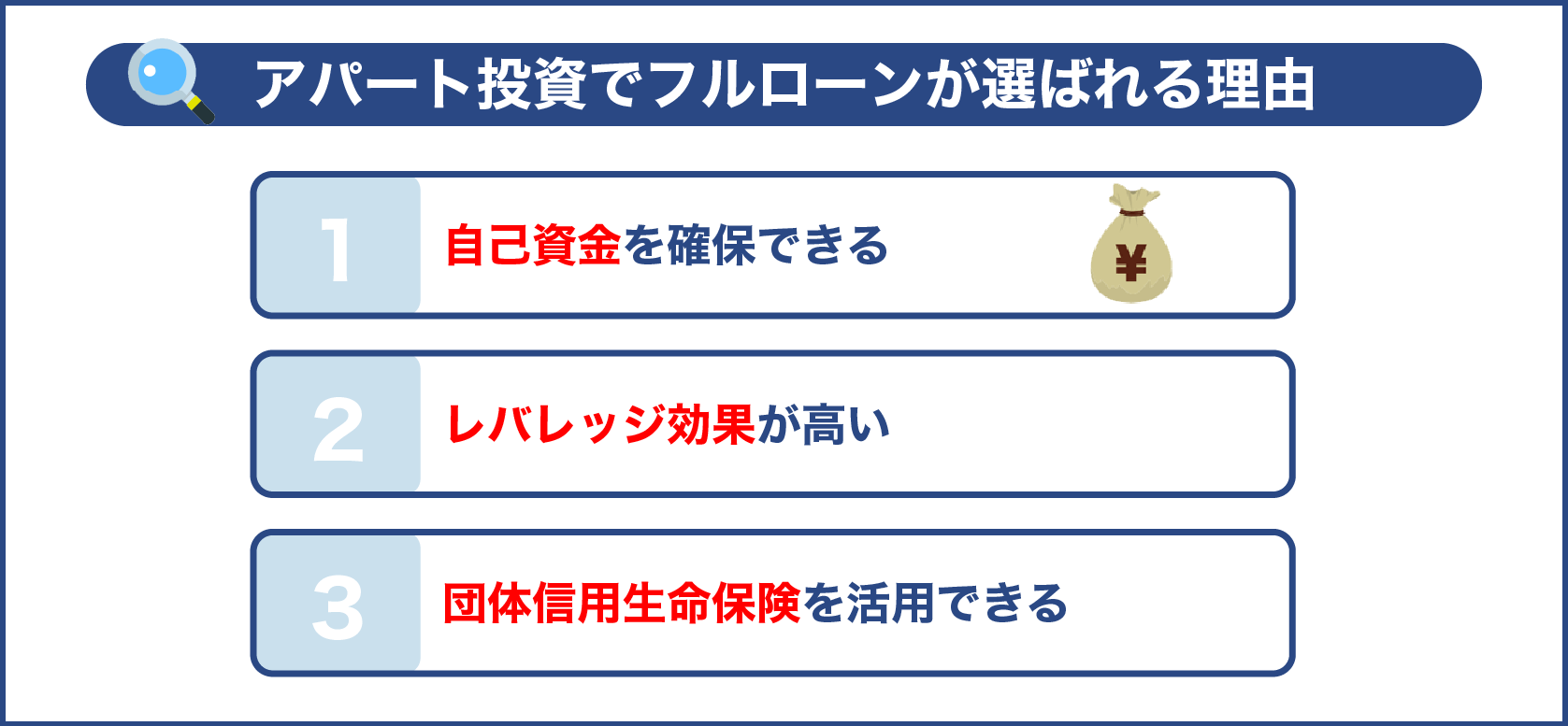

フルローンとは?アパート投資で選ばれる理由

アパート投資でローンを組むにはさまざまな方法がありますが、その中でもなぜフルローンを選択するのでしょうか?

ここでは、アパート投資でフルローンが選ばれる理由を解説します。

フルローンとは

フルローンとは

頭金を支払わずに借入ができることをいいます。通常、ローンを組んで不動産を購入するときは、頭金と呼ばれる一定の額を支払って残金をローンで借り入れるのが一般的です。

例えば、3,000万円の不動産を購入するとき、頭金に500万支払えば残金の2,500万円分のローンを組むことになります。基本的に頭金の金額は自分で決められますが、頭金を最初に多く支払えばローンを組む金額負担が少なくなるのです。

一方、フルローンは頭金ゼロでローンを組める借入方法になります。不動産を購入するときに資金を用意せずにローンを組めるので、すぐに資金調達できない人には適した借入方法なのです。

ただし、フルローンは誰でも利用できるわけではありません。それぞれの金融機関が儲ける一定の基準を満たさなければ審査を通過できないのです。

審査基準は明確にされていませんが、この審査に失敗してフルローンが利用できずにいる人も少なくありません。

自己資金を確保できる

フルローンが選ばれる最大の理由は、全段落でも伝えたとおり、頭金を用意する必要がないということです。不動産を購入するための資金を調達する必要がないため、自分の条件にあう物件を見つけたときに購入することができます。

自分の条件にあう物件に出会える機会はそう多く訪れないので、すぐに購入できるのは大きな魅力だといえるでしょう。

また、家族や小さな子どもがいる人は、病気や事故による入院など予期せぬ支出が発生することもあるはずです。頭金を支払うローンを利用する場合、貯金をすべて頭金の支払いに当ててしまうと、緊急時に対応できなくなってしまいます。

頭金なしのフルローンを組めば、初期費用を抑えて購入できるので万が一に備えて自己資金を確保できます。

レバレッジ効果が高い

| ローン | 頭金 | 不動産 | 自己資金 | レバレッジ |

| 頭金を支払うローン | 500万円 | 3,000万円 | 600万円 | 5倍 |

| フルローン | 0円 | 3,000万円 | 100万円 | 30倍 |

レバレッジ効果が高いこともフルローンの大きなメリットです。

レバレッジ効果とは

小額な資金で大きな資産を得ることでフルローンを組めば収益が高くなることを表しています。

頭金を支払ってローンを組むよりフルローンの収益が高くなるのは、通常投資の利回りは「保有資産額×利回り」で計算されているからです。

簡単に説明すると、フルローンは頭金の支払いが不要なので少額の自己資金で大きな融資を受けられることになります。

自分にかかる資金負担を最小限に抑えつつ、自己資金以上の大きな利益を得られるということなのです。

もちろん毎月ローン返済は行わなければいけませんが、リスク分散をすることができます。不動産を複数保有する人の中には、このレバレッジ効果をうまく利用している人も多いです。

団体信用生命保険を活用できる

フルローンでは、団体信用生命保険を最大限活かすことができます。

団体信用生命保険とは

ローンを組んだ借入者が何らかの理由で亡くなったときに残債を補ってくれる保険のことです。もし借入者が亡くなったときは、残された家族に支払い不要の不動産を残すことができます。

団体信用生命保険に加入することで保険料の支払いは必要ですが、もしもに備えて保険をかけることができます。団体信用生命保険はローンの支払いを保証するものになるので、ローンの契約をするときに加入を義務付ける金融機関も多いです。

団体信用生命保険の保証内容は、死亡・高度障害や三大疾病、七大疾病などがあります。また保険会社の中には特約保険の保障を用意するところもあり、余命半年以内と診断されたときに支払われる保険金や先進医療による治療を受けたときに支払われる給付金などもあります。

不動産購入において団体信用生命保険に加入することはできますが、フルローンは他のローンと比べて借入額が大きくなりがちです。特に家族がいる人は、万が一に備えて保険で補填できるのは大きなメリットだといえるでしょう。ただ、中には加入を義務付けない場合もあるので不動産購入の際はしっかり確認しておくことが望ましいです。

| 3,000万円の不動産の場合 | 頭金ありローン | フルローン |

| 頭金 | 300万円 | 0円 |

| 毎月の返済額 | 71,589円 | 79,544円 |

| 総返済額 | 30,067,519円 | 33,408,345円 |

フルローンにするデメリットはあるの?

フルローンにするデメリットにはどんなことがあるのですか?

不動産購入でフルローンを利用するメリットは数多くありますが、その一方でデメリットがあることも事実です。

フルローンにおけるデメリットは大きく分けて2つあります。

まず1つ目が、月々の返済額は増えることです。例えば、3,000万円の物件を購入したとき、300万円の頭金を支払った場合は月々の返済額が71,589円になります。一方、フルローンを利用した場合、月々の返済額は79,544円になります。

また、総返済額で見ると、頭金を支払った場合は3,006万円になる一方で、フルローンは3,340万円も支払うことになるのです。月々の支払額が増えることはもちろん総返済額も大きくなるので、この事実をしっかり理解する必要があります。

続いて2つ目は、金融機関による審査が厳しくなる傾向があるということです。通常、住宅ローンを組む場合大きな額になるので、厳しい審査が設けられることも珍しくありません。ただ、フルローンは頭金なしで借入を行うので、審査も厳しくなる傾向があるのです。

金融機関が設ける判断基準はさまざまですが、どの金融機関にも共通していえるのが「借入者が今後返済できる能力」があるかどうかです。この点を踏まえて、支払い能力があることを証明できる内容で申請を行えば審査を通る確率は増します。

フルローン審査が通らない理由

アパート不動産におけるフルローンの審査は、すべての人が通過するわけではありません。そのため、なかなかフルローンの審査に通らず不動産を購入できずにいる人もいるはずです。

ただし、審査に通過しない人にはある共通点があることがわかっています。ここからは、フルローン審査が通らない理由を紹介します。フルローンの申請を提出するときの参考にしましょう。

年収と借入金額のバランスが悪い

借入者の年収と借入金額の調和が取れていないと審査に落ちる原因になることがあります。例えば、年収250万円の人が3,000万円の不動産を購入しようとしても、支払い見込みが無いと判断されることがあるのです。

通過する判断基準はそれぞれの金融機関で異なるため、年収をどれだけ上げれば受かるのか知ることはできません。しかし、あまりに年収が低い場合は収支のバランスが取れていないと判断されている可能性が高いです。

借入者の年収を上げたり不動産を見直したりするなど収支状況を見直しが必要になります。また、雇用状態も重要なポイントで、契約社員やアルバイト、フリーランスなども収入が不安定という理由で落ちる可能性が高いです。

職業をすぐに変えるのは難しいので、他で支払い見込みがあることを証明しなければいけません。

すでに複数のローンを組んでいる

同時に複数のローンを借入していませんか?もし車や家電製品など他の商品でローンを組んでいる場合は、その時点で負債を抱えていることになります。負債を抱える状態で新たにローンを組むことを良しとしない金融機関は少なくありません。

また、過去に自己破産の経験があったり借入に過度な滞納があったりするときは、今後返済が滞る可能性があるとして審査に影響が出ることがあります。

これらに該当する場合は、まずは今抱えるローン返済を完了することが望ましいでしょう。

さらに、クレジットカードの支払い状況を確認されることもあります。クレジットカードでキャッシングを利用している人も要注意です。給料だけでは生活できていないと判断されて落ちる可能性があります。

クレジットカードのキャッシングを利用している人は十分に注意しましょう。

勤続年数や職種に問題がある

借入者の職業がフルローンの審査に影響が出ていることもあります。例えば、継続年数が少なかったりアルバイトやフリーランスなど収入が不安定だったりする場合は、今後支払いが滞る可能性が高いと判断されて拒否されることがあるのです。

金融機関で審査を受けると、その情報は履歴として残ります。また、審査を落ちた理由も明記されるため何度審査を受けても通る可能性は低いことが予測されます。

金融機関によって受かる場合もありますが、何度受けても落ちる場合は勤続年数などが原因なのかもしれません。

何をもって勤続年数が少ないかの基準は金融機関によって異なりますが、最低でも1年を超えるのが望ましいでしょう。もし勤続年数が1年未満の人は、1年を超えるまでフルローンの申請を待ったほうがよいかもしれません。

物件の耐用年数が一定基準を超えている

| 構造 | 年数 |

| 軽量鉄骨造 | 19年 |

| 木造 | 22年 |

| 鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

借入者の勤続年数や職業に問題がないのであれば、購入する不動産の耐用年数が原因の可能性があります。通常、不動産物件は構造ごとに法定耐用年数に定められており、不動産は耐用年数が長いほど価値が下がるのが一般的です。

そのため、多くの金融機関は耐用年数を重要視する傾向にあります。耐用年数が長いと費用も安くなるので、購入を希望する人も少なくありません。

ただ金融機関によっては耐用年数以内を条件にすることもあるので、十分に注意しましょう。

通常、アパートの構造は、軽量鉄骨造・木造・鉄骨造・鉄筋コンクリート造になります。構造ごとに法定耐用年数が定められており、金融機関もこの年数を重要視しています。購入希望のアパートが耐用年数を超えていないか事前に確認しておくことが望ましいでしょう。

融資年数における年齢制限を超えている

金融機関は、ローンの返済状況やアパートの耐用年数以外にも借入者の年齢も重要視しています。年齢を重要視するのは、高齢過ぎると返済できる可能性が低くなるからです。そのため、年齢が高い人ほど審査に通る確率が低くなります。

例えば、45歳の人が30年ローンを組んだ場合、定年退職により収入が急激に減ることが予測されるので、今後支払い能力が無くなることが金融機関にとって懸念点になるのです。

一方、25歳で30年ローンを組んだ場合は定年を迎える前に支払いが完了するので、支払い能力が高いと判断されて審査に通過する可能性が高くなります。

借入者の年齢も審査に大きく影響していることを理解しておきましょう。

審査内容で不正申告をした

継続年数や職種など虚偽の内容を記載していませんか?フルローンの審査通過を望むあまり、中には虚偽の申請をしてしまう人もいます。金融機関によっては嘘がバレないこともありますが、もしバレた場合は審査に影響が出てしまいます。

また、虚偽の申告をしたことが履歴に残る可能性もあるので、要注意人物として認識されてしまうおそれもあるのです。金融機関の審査が通るか不安なときでも正直に申請するようにしましょう。

正直に申請した上で審査に通らなかった場合は、支払い見込みがない人物として判断されています。ローンの状況を確認したり不動産の築年数を見直したりするなど、自分に信頼に値しない部分があるか確認してみましょう。

アパート投資でフルローン審査に通るコツ

| 項目 | 審査項目に取り入れている金融機関の割合 |

| 健康状態 | 98.6% |

| 借入時年齢 | 98.3% |

| 完済時年齢 | 97.7% |

| 勤続年数 | 95.7% |

| 年収 | 95.6% |

これからアパート投資におけるフルローンの審査をする人は、通過するか不安な人も多いはずです。また、何度も申請を出しても失敗する人は、金融機関にとって信頼に値しない何か原因があるのかもしれません。

フルローンの審査に通るか不安です…。

ここからはアパート投資でフルローン審査に通るコツを紹介します。事前に確認しておくことで審査の通過率も大きく変わってくるため、しっかり確認しましょう。

仮審査を受けてみる

多くの金融機関では、仮審査と本審査の2種類のローン審査があります。本審査を受けるには仮審査を通過することが必須ですが、仮審査を通過したからといって本審査も受かるとは限りません。しかし、仮審査を受ければ、本審査を受ける前に審査を通過する見込みがあるかを確認できます。

うまくいけばそのまま本審査に移ることができ、もし通過しなかったとしても改善点を見つけて再度仮審査を受ければ良いのです。フルローンの申請準備が整っているなら、一度受けてみるのも良いでしょう。

仮審査で通過しない場合は、今回紹介した「アパート不動産でフルローンに通過しない原因」に該当する項目がないか再度確認することがおすすめです。余程のことがない限り、審査に通過するための突破口は必ずあるはずです。あらゆる側面から審査に受かる糸口を探してみましょう。

ローンの返済を済ませておく

複数のローンを組んでいる場合、まずはすべての借入れを返済しましょう。金融機関は審査の一環としてローンの返済状況も確認しています。虚偽申告してもローン返済の残額は明かされるので、フルローンの申請を出す前にローン返済は済ませておくことが望ましいです。

また、近年はキャッシュレス化が進んでいるのでカード払いで料金を支払う人も多いはずです。

いつもクレジットカードを使用する人なら、キャッシングや分割払いにしていることもあるので細部まで確認しておくことが望ましいでしょう。

もしローン返済までに数年かかるようなら、年収を上げるのも一つの方法です。政府が推奨する働き方改革により、副業を許可する企業も増加傾向にあります。

本業と副業の掛け持ちは少し大変ですが、本業の年収が上がるのを待つよりも結果が早く出ます。副業可能な会社に勤めているなら兼業も検討してみましょう。

信用情報が白紙に戻るまで待つ

過去に自己破産やローン返済の滞納がある場合、ブラックリストに載っていることが考えられます。金融機関の申請ではブラックリストに記載の有無まで徹底的に確認されるため、記載がある場合は審査に通る可能性はかなり低いです。

ブラックリストとは

金融業界でリストが存在するわけではありません。しかし、返済が滞ったり破産したりしたときにネガティブな情報が記載されます。この情報のことをブラックリストと呼んでいるのです。ブラックリストの情報は、ある一定期間を過ぎると白紙に戻るといわれています。

もし過去に返済が滞ったり破産したりした経験があるなら、ブラックリストに載った情報が白紙に戻るまで申請するのを待ちましょう。

ただ、ブラックリストに一度載るとたとえ白紙になったとしても情報は残ることになるので注意しましょう。

フルローンの審査中に転職しない

フルローンで申請する際、勤続年数や職種まで確認されます。勤続年数や収入の不安定な職業の場合は、今後返済が滞る可能性があると判断されて審査に通らないこともあるかもしれません。そのため、不動産におけるフルローンの申請日前に転職しないことが望ましいです。

また、転職してから1年未満の場合は審査に落ちる可能性もあります。金融機関によって判断基準はさまざまですが、確実に審査に通過したいなら転職から1年超えるのを待つのが良いかもしれません。転職から1年を超えていれば、金融機関の信頼を獲得できて審査に通る可能性が高いです。

また、契約社員の場合は契約元の会社に3年以上勤務していないとフルローンは組めません。年数制限があるのは不安定な雇用条件では返済リスクが高いと判断されるからです。ただ、年数は金融機関によってさまざまななので、雇用形態が契約社員の場合は最初に確認しておきましょう。

希望の購入物件を検討し直す

希望するアパートの築年数が古過ぎることはありませんか?多くの金融機関では物件の築年数を重要視する傾向にあります。前の段落でも少し触れましたが、金融機関によっては物件の築年数に条件を設けていることも珍しくありません。

もし申請を出した物件が築年数が古いアパートだった場合は、それが原因で審査に失敗している可能性があります。

特に安く不動産を購入したいと考える人は築年数を無視して購入を決断する人もいますが、売却価格より資産価値が低くなる場合は審査に通らずフルローンを組めないことも。

中古物件でもフルローンを組めることはできますが、アパートの築年数は十分に注意しましょう。もし希望物件の築年数が極端に古い場合は、検討を見直したほうがよいかもしれません。

まとめ

頭金を支払わなくても借入れ可能なフルローン。自己資金を確保できたりレバレッジが高かったりなどメリットも多いので、アパート投資をフルローンで検討する人も多いでしょう。ただし、アパート投資でフルローンの借入れをするには、金融機関の審査を通過しなければいけません。

この審査はすべて人が通過できるわけではありませんが、審査で通過しない原因は必ずあります。改善しないまま申請を出しても通過することはないので、まずは現状を見直すことから始めてみましょう。

申請における改善点が見つかれば、審査を突破する糸口が見つかるはずです!

勉強になります!